退休高管的家庭遺產規劃

2022-05-30 10:48:04李冬曉

理財·市場版 2022年7期

關鍵詞:受益人

一、家庭情況介紹

潘先生,61歲,是某民營房產公司的高管,目前已經退休,每年退休金有9.6萬元。妻子比他小2歲,也已經退休在家,每年退休金有7.2萬元。育有一子一女,兒子35歲,女兒32歲,皆已成家。夫妻倆共同財產有10萬元現金存款,債券基金50萬元,股票型基金40萬元,每年理財收入4萬元,有兩套房,一套自住,市值500萬元;一套投資,每年出租收入397248元,目前市值1192.2萬元,還剩房貸235萬元未還。年度支出方面,日常生活支出10萬元,保費支出2000元。

根據對家庭的財務診斷,可以判斷出:

1.保險覆蓋率不足:保費負擔率較低,風險覆蓋率不足,建議增加商業保險保費支出,增加壽險保額。

2.財務負擔率偏高:如果潘先生收入減少或中斷會導致短期債務無法承擔,出現貸款斷供情況,可能會直接導致銀行回收抵押房產,影響到家庭的生活質量,并影響投資報酬率,建議降低家庭當前負債金額,或者利用每年房租凈收入提前償還部分負債。

3.緊急備用金偏低:家庭應對緊急事件風險能力不足,需要提高緊急備用金的倍數,增強短期風險抵抗能力。經過合理籌劃提高家庭流動性資產的配置比例,使緊急備用金滿足家庭至少3個月的支出。

4.應急能力偏低:當前家庭的緊急備用金倍數較低。可提高家庭緊急備用金的金額,減少投資性資產的投資金額。

二、理財目標

1.售房投資計劃;

2.家族信托和遺產籌劃。

三、理財規劃

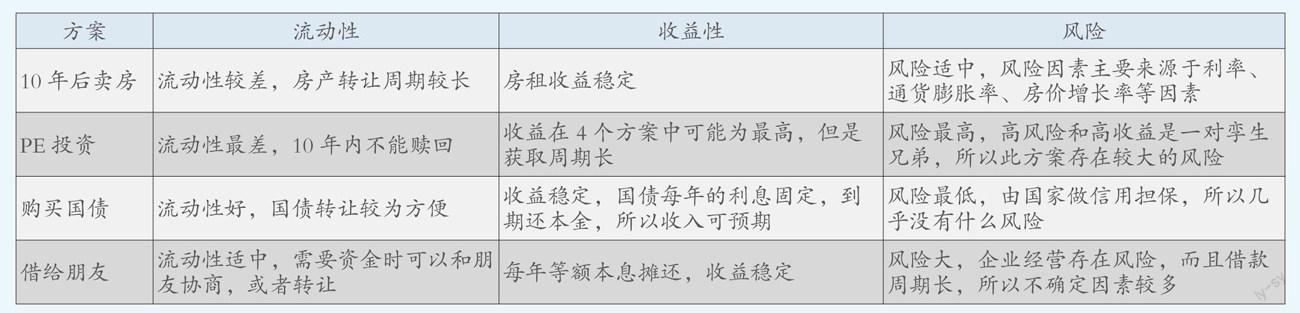

潘先生的理財目標有售房投資計劃和遺產籌劃這2個目標,其中售房投資計劃有4個方案,分別是:1.持有房產;2.購買PE;3.購買國債;4.借給朋友。針對這4個方案,我們先做了定性分析。

根據潘先生的家庭狀況以及所處的年齡段,結合定性分析和定量分析,建議潘先生選擇方案1,10年之后出售房產。

從當前形勢來看,房價雖然近期出現一定回調,但是長期下降空間不大,房價下跌,對經濟的損傷以及家庭的生活都將增加壓力,所以國家會使得房價平穩發展,未來房價大幅下跌的可能性不高。另外,當前通貨膨脹率較高,房屋可抵御通貨膨脹。

四、資產配置

宏觀經濟分析:短期內,穩增長將是人民銀行的首要目標,貨幣政策工具將圍繞著“加大貨幣投放”和“降低實體經濟融資利率水平”展開。預計M2增速的反彈仍將持續。在疫情防控取得進展、穩增長政策逐漸落地后,社融增速也將趨勢性回升。

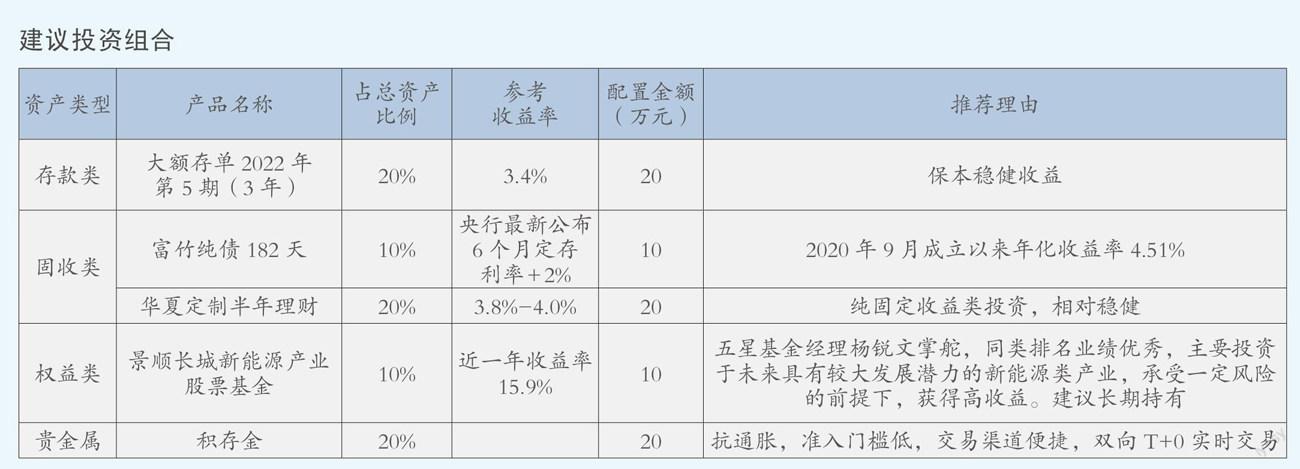

目前資產配置:現金及活期存款10萬元,債券型基金50萬元,股票型基金40萬元,合計100萬元。

金融組合調整建議:針對潘先生目前持有的各項資產,流動性資產比例較高,在保留合理緊急預備金之外,可做分散化投資,以獲取更高的投資收益,降低組合的波動性。國內家族信托目前僅對金融資產設立,所以變賣房產之后,針對變賣所得可成立家族信托,交由專業人員代為打理金融資產,以期獲得資產的保值與增值。

五、保險計劃

已有保單:夫妻兩人保障型保費各1000元。根據客戶需求,優先考慮壽險配置為定期壽險,定期壽險按照家庭保額的需要配置的保費可能超過潘先生家庭的保費預算,且當前配置壽險成本較高,所以需要征得潘先生夫妻的同意。

考慮財富傳承,則優先應該考慮終身壽險,終身壽險可在生前指定受益人和收益比例,按照當前國際各國的法律規定,保險的賠款又有免稅的待遇,即便將來中國開征遺產稅,終身壽險可按照保險受益人的約定,將保險的賠償金支付給受益人,無須繳納遺產稅,但是終身壽險保費較高,超出客戶預算,還需征得客戶同意后,再做配置。

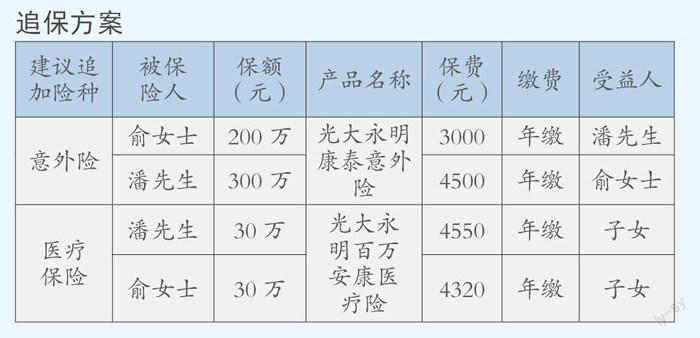

除了財富傳承的保險配置之外,潘先生夫婦年齡所面對的首要問題是疾病的發生,所以還需配置醫療保險和重大疾病保險。

按照當前客戶的保費預算,主要考慮配置醫療保險和意外保險,壽險在保費預算增加時再做配置。

追保方案

六、家族信托架構

信托受益權可設定為,生前受益人主要為潘先生夫妻,也可考慮給予子女部分收益金額,去世后受益人指定為潘先生的子女,可約定信托的期限為15年,到期后或者潘先生夫妻去世,子女屆時可根據剩余財產的情況,另外以自己為委托人成立信托。

李冬曉

中國民生銀行連云港分行理財經理。先后榮獲南京分行2020年度銷售精英、2021年度零售營銷精英、2022年開門紅零售先進、2021-2022理財佳精英等榮譽稱號。

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

投資與理財(2020年10期)2020-10-15 02:11:40

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年1期)2019-11-28 07:45:40

中國外匯(2019年6期)2019-07-13 05:44:18

中國外匯(2018年2期)2018-12-06 10:06:17

中國外匯(2017年10期)2017-12-09 21:42:33

中國外匯(2016年10期)2016-12-30 08:57:55

投資與理財(2012年24期)2012-04-29 00:44:03