基于ARIMA模型的股價分析與預測

2022-05-30 08:04:37黃詩敏

中小企業管理與科技·上旬刊 2022年6期

黃詩敏

【摘? 要】股價的分析與預測一直都是金融領域的研究熱點。論文借助R語言軟件建立ARIMA模型對招商銀行的股價進行分析與預測,首先選取招商銀行(600036)股票2021年1月4日至2022年6月30日的股價作為樣本數據,進行平穩性檢驗,完成ARIMA模型的識別與定階,進行模型檢驗,基于該模型對股價進行分析預測。結果顯示:ARIMA模型對股票價格時間序列的短期變化規律具有較好的預測作用,為投資者對股票投資提供一定參考意義。

【關鍵詞】ARIMA模型;股價預測;R語言;招商銀行

【中圖分類號】F832.5? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文獻標志碼】A? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ? ?【文章編號】1673-1069(2022)06-0184-04

1 引言

20世紀90年代以來,金融全球化進程不斷推進,上交所和深交所先后成立,我國股票市場迅速發展,如今中國股市經歷數十年的穩健發展,越來越多的投資者進入股市進行股票投資交易行為,期望獲取收益,這極大地促進了中國股票市場的繁榮,然而在這種行為背后,越來越多學者意識到股價預測的重要性并對此方向展開研究,因此股價的分析與預測一直是金融領域的研究熱點。

在金融時間序列分析中,股票價格時間序列通常為非平穩時間序列,ARIMA模型可通過差分處理非平穩時間序列,擬合平穩序列,對其指標進行短期預測且準確性較高,因此選用ARIMA模型對股票價格時間序列進行分析,在金融和股票領域具有重要的理論意義。

對于統計分析工具的選用,目前較多學者利用Eviews軟件建立ARIMA模型并對股價預測展開分析,而隨著R語言軟件的不斷完善發展,R語言軟件以其快捷便利的優勢被更多地運用于數據分析問題中,因此本文將選用R語言軟件完成模型的建立及分析,這擴展了目前對于該問題研究的工具運用的多樣性。

本文選取招商銀行(600036)股票在2021年1月4日至2022年6月30日的每個交易日的日收盤價數據,共計360組數據,利用R語言軟件進行平穩化處理和平穩性檢驗,完成模型識別與定階,選擇合適的ARIMA模型并進行相關檢驗,最終對未來交易日股票進行預測分析,對于股票價格未來走勢作出預判,可為投資者提供合理投資方向,在股市中獲取收益提供一定的參考意義。

2 ARIMA模型的理論介紹及建模步驟

2.1 ARIMA模型的理論介紹

時間序列分析方法是依據歷史數據建立合理的時間序列模型,用于預測未來發展趨勢變化的一種方法。對于金融時間序列問題的分析,常用的基本模型有ARMA模型和ARIMA模型。

2.1.1 ARMA模型

ARMA模型稱為自回歸移動平均模型(Autoregressive moving average model,簡稱:ARMA),該模型是自回歸模型AR模型和移動平均模型MA模型的有機組合。

AR模型是依據研究對象過往的觀察值與現在的干擾值通過線性組合而成,從而進行預測分析的模型。AR(p)模型形式表達為:

yt=Φ1yt-1+Φ2yt-2+…+Φpyt-p+εt

式中,yt為平穩時間序列,εt為誤差,Φi(i=1,2,…,p)表示AR模型的待定系數,p表示AR模型的階數。

MA模型是依據研究對象過往的干擾值與現在的干擾值通過線性組合而成,從而進行預測分析的模型。MA(q)模型形式表達為:

yt=εt-θ1εt-1-θ2εt-2-…-θqεt-q

式中,yt為平穩時間序列,εt為誤差,θj(i=1,2,…,q)表示MA模型的待定系數,q表示MA模型的階數。

ARMA模型是根據AR模型和MA模型組合而成的模型,主要用于描述平穩隨機過程。ARMA(p,q)模型形式表達為:

yt=Φ1yt-1+Φ2yt-2+…+Φpyt-p+εt-θ1εt-1-θ2εt-2-…-θqεt-q

2.1.2 ARIMA模型

ARIMA模型稱為差分自回歸移動平均模型(Autoregressive Integrated Moving Average Model,簡稱ARIMA),是由博克思(Box)和詹金斯(Jenkins)于20世紀70年代初提出的一種時間序列預測方法,因此又稱為Box-Jenkins模型。

ARIMA模型是在ARMA模型的基礎之上應運而生,兩個模型均包括AR模型和MA模型,二者的區別在于:ARMA模型僅可用于分析平穩時間序列,ARIMA模型可用于分析非平穩序列,對序列進行差分處理使序列平穩后建立模型。在實際運用中,由于時間序列多為非平穩序列,ARIMA模型的應用更為廣泛。

在ARIMA(p,d,q)模型中,AR表示自回歸,p為自回歸的階數;MA表示移動平均,q為移動平均項數,而d為時間序列進行平穩化處理時的差分次數(階數),ARIMA(p,d,q)模型形式可以表達為:

2.2 ARIMA模型的建模步驟

ARIMA模型的建模可以分為以下4個步驟:

第一,對時間序列數據預處理,進行差分運算或者其他變化,完成平穩化處理,并通過單位根(ADF)檢驗對序列進行平穩性檢驗。

第二,對模型識別并確定模型階數,可通過繪制自相關圖和偏自相關圖觀察階數,也可運用R語言的auto.arima()代碼得出最優模型,最終確定ARIMA模型p值和q值。

第三,對模型進行診斷檢驗,通過繪制正態QQ圖判斷殘差項是否符合正態分布,通過進行白噪聲檢驗確定殘差序列是否為白噪聲。

第四,根據模型對數據進行預測并分析。

3 ARIMA模型的建立與分析

3.1 數據選取和數據來源

在進行股票預測時能夠表示股票價值的常用變量包括:

①開盤價:每個交易日開盤時的股票價格。

②收盤價:每個交易日收盤時的股票價格。

③最高價:每個交易日中的最高股票價格。

④最低價:每個交易日中的最低股票價格。

由于每一時點的股票價格都是變化的,但是最高價和最低價只能代表某一時點的供求關系情況,相較于其余兩個變量而言,最高價和最低價對于股票價格的總體預測幫助不大。因此本文選取收盤價作為研究對象,由于收盤價代表一天交易結束的價格,同時市場上的股票投資者觀測了一天價格動向,一般會選擇在最后進行交易。

在股票的選取上,由于招商銀行較早在A股上市,具有一定的代表性,因此選用該股對股價分析具有可行性。

因此本文選取招商銀行(600036)股票在2021年1月4日至2022年6月30日的每個交易日的日收盤價視作觀測值進行分析,數據來自網易財經數據平臺,共計360組數據。

3.2 序列平穩化處理和平穩性檢驗

由于股市波動較大,股票時間序列通常是不平穩的,需要對原始數據進行平穩化處理才能使序列變為平穩序列,并通過平穩性檢驗方可進行下一步模型構建。

時間序列的平穩性檢驗主要有兩種檢驗方法:第一種方法是圖形分析法,通過圖形判斷序列的平穩性,可以根據時序圖和自相關圖等圖形的特征作出判斷,該方法操作簡單,肉眼即可判斷,應用較為廣泛,缺點是具有較強的主觀性;第二種方法是假設檢驗法,通過構造檢驗統計量進行判斷,目前最常用的方法是單位根檢驗,該方法相較于圖形分析法更為科學準確。

首先,依據股票的時序圖和描述性統計特征觀測時間序列樣本。由圖1所示,招商銀行的股票收盤價隨著時間的變化而發生大幅度的波動變化,可知初始序列為不平穩序列,需要進行相關處理使序列平穩。因此對原始數據進行一階差分處理后再繪制其時序圖,結果如圖2所示,進行一階差分后的時間序列呈現出圍繞數值0上下小幅度波動的狀態,因此可以初步判斷該時間序列為平穩序列。

通過單位根檢驗對一階差分后的序列進行平穩性檢驗。Augmented Dickey-Fuller Test(ADF)是DF檢驗的拓展形式,可以對存在高階滯后的序列進行單位根檢驗,原假設為序列存在單位根,即序列不平穩。

在R語言中安裝并加載tseries程序包,運用adf.test()代碼進行單位根檢驗,檢驗結果顯示Dickey-Fuller統計量為-6.657 2,p值為0.01,拒絕原假設,表明序列為平穩序列,因此差分處理后的序列通過平穩性檢驗。

3.3 ARIMA模型的識別與定階

根據上述分析,本文的原始時間序列數據經過一階差分后得到平穩序列,因此識別選用ARIMA(p,d,q)模型。

序列平穩后,需要進行模型定階,確定p、d、q的數值。由于在平穩化處理中,對原始序列進行一階差分即獲得平穩序列,可以首先確定d=1。

通常可根據繪制自相關(ACF)圖和偏自相關(PACF)圖確定ARIMA(p,d,q)中合適的p值和q值,因此使用R語言相關命令繪制自相關圖與偏自相關圖,結果如圖3和圖4所示。但由于利用圖形判斷往往根據人為主觀選擇數值,可能存在偏頗,R語言中提供自動識別ARIMA模型階數的程序包,可更為科學客觀地得出模型階數。

因此在R語言中首先安裝并加載forecast程序包,運用auto.arima()代碼對序列自動識別模型階數,該方法依據BIC準則,對模型的識別更為科學準確。根據auto.arima函數識別出來的最優模型為ARIMA(2,1,1)模型(見圖5),即p=2、d=1、q=1,本文基于此建立方程。

3.4 ARIMA模型檢驗

在確定模型后,需要對模型進行相關檢驗以保證模型的適用性。

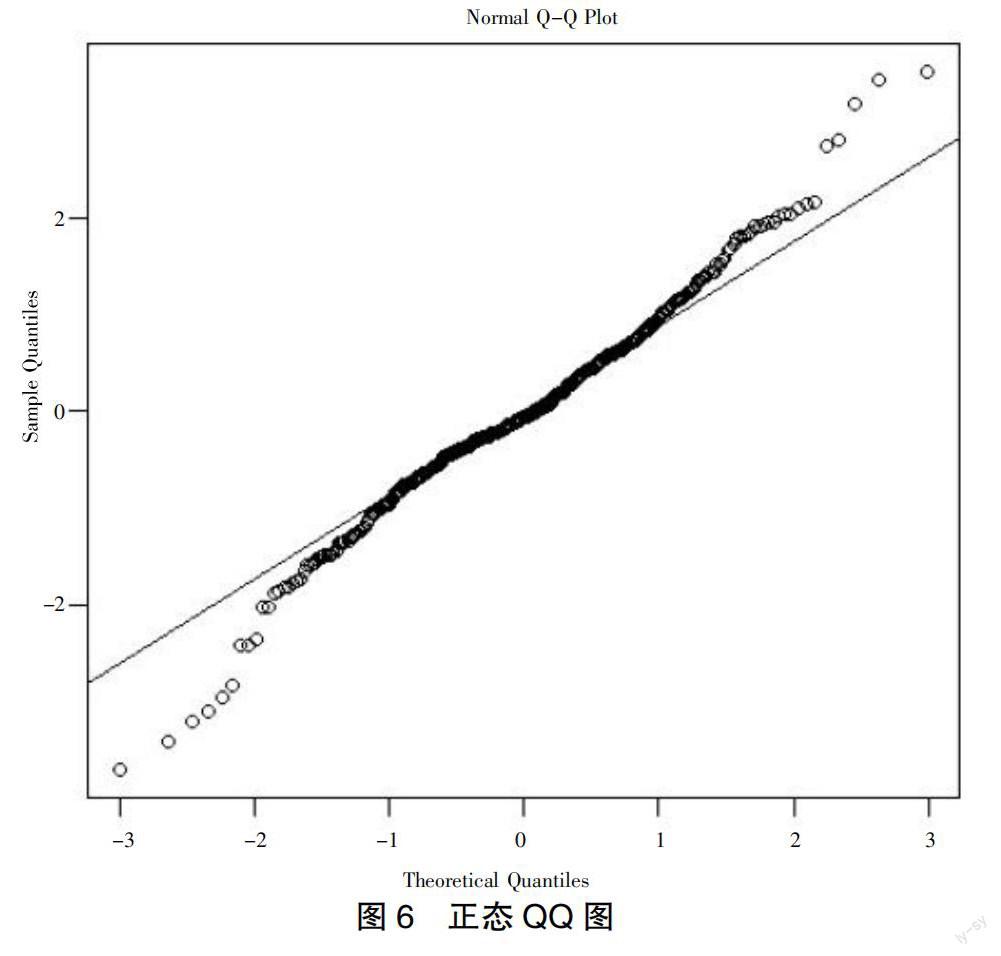

首先,在建立模型之初假設殘差服從正態分布,因此通過繪制QQ圖驗證殘差項是否符合正態分布,根據圖6所示,圖中大部分的散點分布趨近標準線,判斷殘差項基本符合正態分布的特征。

圖6? 正態QQ圖

其次,在建立模型之初假設殘差之間不相關,因此通過Ljung-Box檢驗判斷殘差之間是否相關,原假設為殘差之間不相關,運用Box.test代碼進行檢驗,結果顯示p值為0.966 9,

大于0.05,即接受原假設,認為殘差之間不相關,說明殘差項屬于白噪聲序列,殘差項中的有效信息已被完整提取,模型基本完善。

3.5 ARIMA模型預測

根據上述檢驗結果,可知ARIMA模型擬合效果較為理想,因此可運用已建立的ARIMA(2,1,1)模型對股票價格進行預測,運用R語言中的forcast()代碼完成此步驟。由于該ARIMA模型適合用于短期預測,在短期預測方面精確度較高,因此選擇對未來5個交易日股票價格進行預測,預測結果如表1所示。

根據表1與圖7所示,股票預測值與實際收盤價較為接近,不超出80%和95%的置信區間,誤差均不超過6%,說明模型預測精度較高,同時驗證本文構建的ARIMA(2,1,1)模型是較為準確的,可以較好地反映出招商銀行股票收盤價序列的變化規律,反映出股票價格的未來走勢。

4 結論

本文運用R語言軟件對招商銀行(600036)股票價格進行時間序列的實證分析,首先對時間序列進行平穩性檢驗,然后利用R語言中的auto.arima()代碼自動識別模型階數,構建合適的ARIMA(2,1,1)模型,并對其模型進行相關檢驗,最后利用R語言中的forcast()代碼對未來交易日的股票價格進行預測及分析。根據模型的預測結果顯示可知,ARIMA模型對股票價格序列的短期變化規律有較好的預測作用,在短期預測中具有一定的準確性。

綜上所述,ARIMA模型可較好地適用于股票價格序

列分析,對于股價的短期預測效果較好,能夠為投資者

提供合理的投資方向,在股市中獲取收益提供一定的參考意義。

【參考文獻】

【1】王燕.應用時間序列分析[M].北京:中國人民大學出版社,2015.

【2】李詩羽,張飛,王正林.數據分析:R語言實戰[M].北京:電子工業出版社,2014.

【3】吳玉霞,溫欣.基于ARIMA模型的短期股票價格預測[J].統計與決策,2016(23):83-86.

【4】黃莉霞.基于ARIMA模型的股價分析與預測——以中國平安為例[J].科技經濟市場,2020(10):62-63.

【5】楊宇塬,張梅.基于ARIMA模型的股票價格實證分析[J].科技資訊,2021,19(29):121-123+127.

【6】劉松,張帥.運用ARIMA模型對股價預測的實證研究[J].經濟研究導刊,2021(25):76-78.

【7】朱家明,陳妍群,金靜.基于ARIMA模型對我國外匯儲備余額的預測分析[J].長沙理工大學學報(自然科學版),2020,17(01):92-97.