重塑零售業的四大核心趨勢及其啟示

2022-05-30 10:48:04艾力夏鵬夏辰安侯德誠

商業評論 2022年10期

艾力 夏鵬 夏辰安 侯德誠

縱覽不同的區域和業態,我們看到正在重塑中國零售市場的四大主要趨勢,并從中提煉出了對零售企業的四大關鍵啟示。

啟示一:隨著零售行業增速放緩、利潤下滑,數字化不再只關乎單純的渠道拓展,而更需要驅動門店、商品、供應鏈的精益運營,實現降本增效。

零售市場整體增速放緩:根據國家統計局數據,社會消費品零售總額2019~2021年增速僅為3.9%,相較上一個三年(2016~2018年)的年增速6.8%明顯回落;線下零售增長幾乎停滯,2019~2021年增速僅為1%。

以商超業態為例,行業利潤下滑明顯,尤其是賣場業態,在過去一年頻現關店潮,幾乎面臨“生死時刻”。2021年,多家頭部商超上市公司出現同比營收下滑。今年的疫情二次反撲,又加劇了行業環境的不確定性,零售企業通過數字化進行運營提質增效,優化成本結構,短期內有助于在嚴峻疫情形勢下保持健康現金流、挺過難關,長期看則能夠實現可持續、有盈利的增長,是企業當下的首要課題。

啟示二:無論線上線下,零售業依靠“流量紅利”的時代已經過去,之前“補貼換增長”的模式不可持續。全渠道、精細化的流量及用戶運營能力,是零售企業實現流量價值最大化的必備能力。

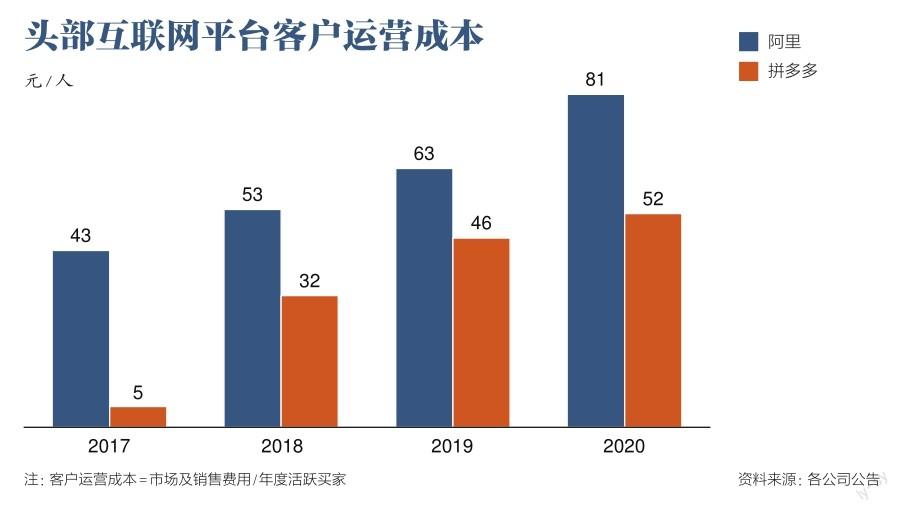

線上流量紅利消失,意味著線上滲透率見頂,平臺間用戶競爭日趨白熱化。根據中國互聯網絡信息中心(CNNIC)統計,2021年中國互聯網網民規模達10.32億,移動互聯網網民數量達10.29億,占總人口的72%,滲透率趨于飽和;根據Questmobile統計,人均移動終端(包括手機、平板電腦)每日使用時長高達6.9小時,用戶時長見頂,因此消費者的“注意力”成為從互聯網平臺到品牌商、零售商等所有面向消費者端的企業爭奪的目標。公域流量昂貴,頭部互聯網平臺客戶運營成本不斷攀升,例如,以“客戶運營成本=市場及銷售費用/年度活躍買家”的方式測算,阿里系電商客戶運營成本從2017年的43元/人,增至2020年的81元/人,增幅約88%。

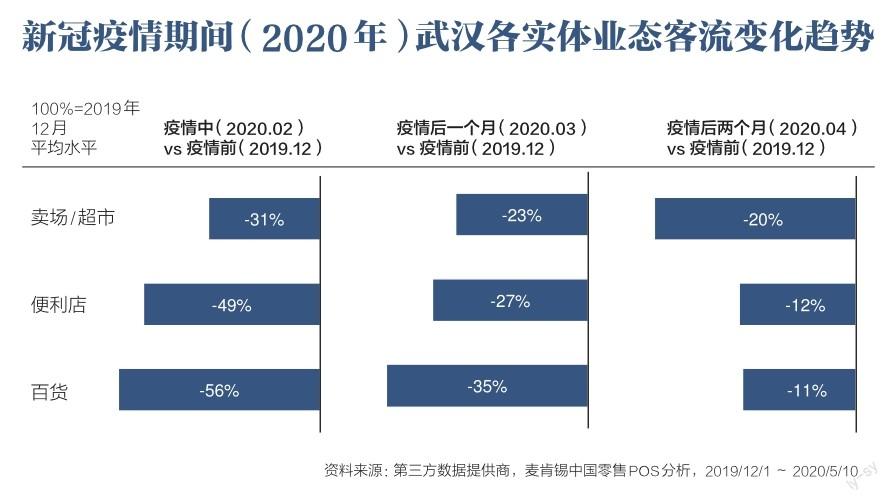

實體門店客流呈下滑趨勢,這歸因于疫情沖擊,以及電商、到家業務等分流的持續影響。根據麥肯錫2020年5月基于消費數據的一項研究,在疫情高峰期(2020年2~3月),商超和便利店客流相較2019年12月分別下跌31%和49%,百貨下跌56%;高峰期后兩個月也未能恢復到疫前水平,商超和便利店客流較2019年12月分別下降20%和12%,百貨下滑11%。2022年初以來,隨著疫情在多個省市反彈,實體零售再次受到沖擊,線下客流何時、多久恢復,也存在諸多不確定性。

消費者的觸點、購買渠道在線上線下更加分散,零售商需要運營的流量陣地也愈發復雜。過去的實體零售商現在要跨線上線下、私域公域,通過不同渠道、觸點與消費者建立連接。例如,零售商在線上不僅要運營私域的社群、公眾號、企業微信,還需要布局公域的社交平臺(如小紅書等)、短視頻/直播平臺(如抖音、快手等)。

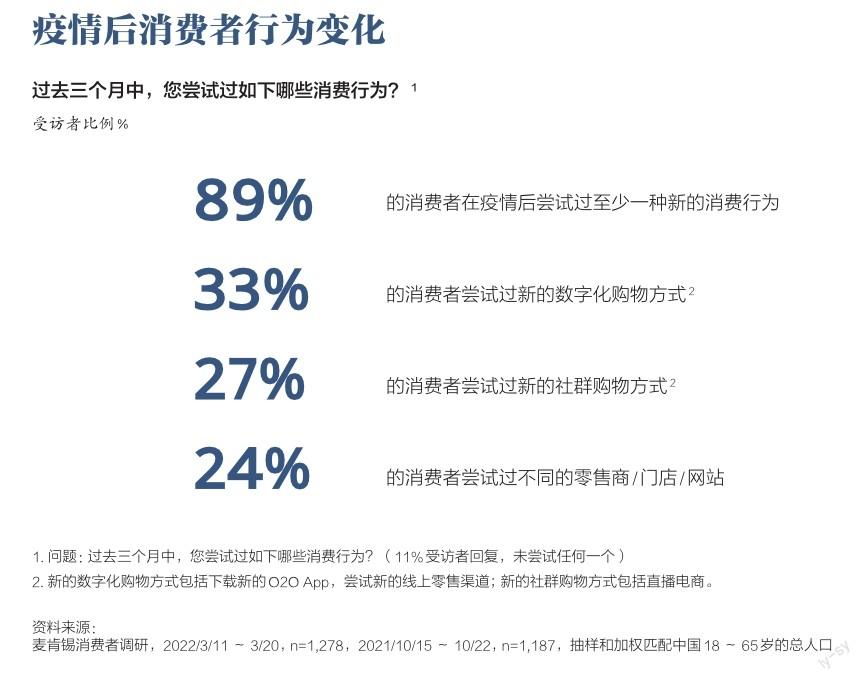

用戶增量逐漸飽和,意味著存量用戶運營的重要性提升,零售企業需要打造全渠道、精細化的用戶運營體系。根據麥肯錫2022消費者調研,89%以上的消費者在過去一年中改變了購買習慣,包括嘗試新的購物App、社交電商購物渠道,或是切換常去的零售店鋪。消費者觸點和購買路徑的碎片化,意味著零售商的用戶運營不能限于單一渠道,而是能夠運營線上線下多陣地的復雜流量池,最大化流量投產比。針對目標客群的精細化管理(如分層分級的用戶運營策略、完善的會員體系等),以及產出有吸引力的內容也是至關重要的,零售商的內容制作和運營能力價值突顯,“好”的內容能自動觸發社交傳播,也更易于一線店員、導購進行分發。

啟示三:消費訴求更趨理性和個性化,零售商應回歸“商品運營”本質,把“好貨”放到用戶面前。

麥肯錫2022全球消費者調研顯示,在中國消費者整體食雜采購中,消費升級和降級正在并行發生:一方面,他們在日常生活必需開支方面注重性價比(17%的消費者選擇在生活必需品,如日用品、白家電等品類消費降級);另一方面,在一些強情感鏈接、非必需支出的品類,消費者反而不吝支付一定溢價,以獲得差異化、高品質、更能彰顯自身個性和品位的產品(14%的消費者選擇在酒類、美妝護膚等品類消費升級)。年輕消費者對于小眾、新奇特商品的熱情日益高漲。根據麥肯錫2020年中國Z世代消費調研,在中國Z世代消費者(指出生于1995~2010年的消費人群)中,逾半數(52%)偏愛講述有趣故事的品牌,另有超半數(52%)的消費者希望其使用的品牌能體現其與眾不同的個性。相比歐美、日韓、澳大利亞等國消費者,中國消費者更渴望彰顯個性。近年來,“國潮”“新消費品牌”(如李寧、元氣森林、三頓半、喜茶等)崛起,小眾集合店、買手店嶄露頭角,也佐證了消費者對于新奇特商品、小眾品牌的偏好。

消費者訴求的理性和個性化,對零售商來說是挑戰也是機遇,前提是商家能夠找準自身價值定位,對覆蓋客群有深刻洞察,從而做到精準的“人貨匹配”。商品力的競爭,一方面體現在比以往更精細的顆粒度上,即能否根據目標人群的不同,制定詳細的組貨和價格策略(即所謂的“千店千面”);另一方面體現在商品創新和差異化優勢上,包括自有品牌的精心打磨、拳頭品類的優中選優、洞察市場趨勢的新品迭代等。商家在后者上紛紛展現出了雄心,加大對于自有品牌產品的投入;與此同時,一些因“產品結構老化”而逐步失去對年輕人吸引力的傳統商超賣場,在過去一年也開始嘗試取消傳統的通道費、促銷費等后臺費用,意在打破以往引入新品的最大障礙,讓更多創新品類、商品可以快速進入零售渠道,觸達消費者。

啟示四:門店從商品購買渠道拓展為用戶體驗場所、用戶運營陣地、即時配送履約中心等多元角色;零售企業亟待通過數字化轉型推動門店和一線人員運營升級。

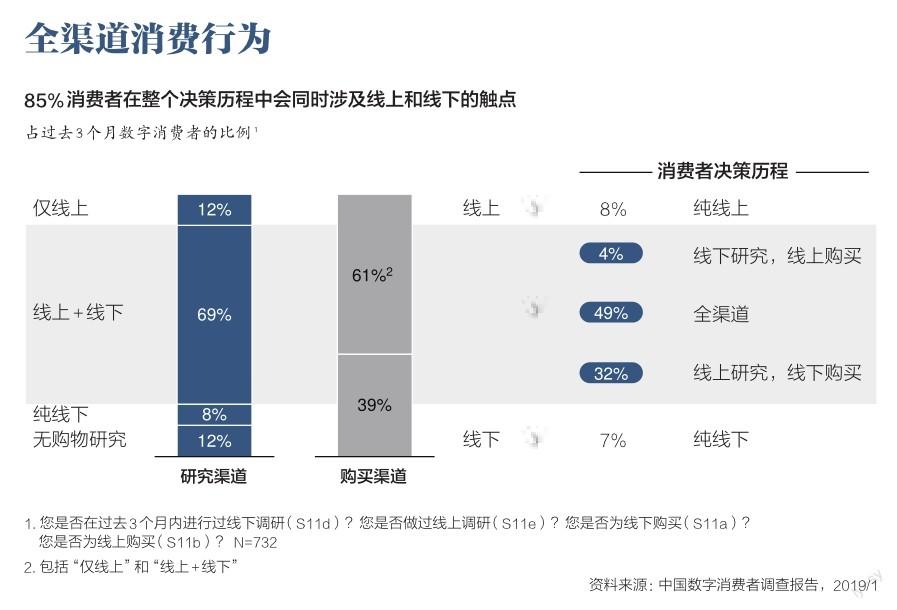

門店是提供用戶體驗的關鍵場所。根據麥肯錫的調研,85%的消費者在整個購買決策過程中仍會前往線下門店,無論是購買前在門店體驗和評估,還是選擇直接在門店購買,門店“好逛”的屬性依然重要。對于零售商來說,應思考如何通過門店形態的升級迭代(如空間布局、動線規劃)、感性元素的協同(如燈光、氛圍、溫度、氣味),以及數字化互動體驗的引入、扎根于附近3~5公里社區的本地化商品運營,吸引消費者在沒有明確購買任務的時候,仍愿意回歸線下門店享受“逛”的樂趣。相較于商超和便利店,購物中心、百貨業態對于線下門店體驗的探索更加領先,它們通過停車無感支付、自動積分、精準發券、基于位置的商品/服務推薦等數字化手段提升便利,通過引入小眾、新興、側重生活方式的店鋪業態,以及策劃各種跨界聯名活動、文化藝術展覽,以打造感性體驗。

門店是全渠道用戶運營中不可或缺的陣地。盡管線上會員運營能夠打破地理空間、營業時間的限制,但黏性更高的依然是以門店為中心,本地化、社區化屬性強的運營方式。零售商通過構建社群,提供便利且人性化的服務和設施(如便利店提供餐飲堂食、快遞及團購收發、便利繳費等服務,購物中心增加無障礙設施、社區服務點等),提高消費者到店頻率和忠誠度。我們看到部分商超、百貨企業在社群運營方面走在前列,建立了基于門店的分層級、分品類的社群運營體系(如步步高的每個門店都有基于門店的“大店群”,以及基于品類進一步細分的“吃貨群”),并在此基礎上利用社群天然的社交屬性不斷裂變獲客,進行有針對性的團購、秒殺等線上促銷活動,以增加客戶黏性。

門店是即時配送的“最后一公里”履約中心。盡管O2O概念早在2016年左右已經興起,但到2020年疫情暴發,才真正改變了國人的購物習慣。如今,即時履約已成標配,受益于“最后一公里”基礎設施能力逐步完善,消費者對于配送時效的感知和期望也被拉高。中國擁有全世界規模最大的餐飲外賣生態,根據CNNIC、國家統計局數據,逾30%的人口使用外賣服務,1,300萬騎手每日穿梭于全國2,000多座城市;第三方餐飲外賣平臺在過去數年的發展中,建立了高效完備的“最后一公里”配送體系,推動即時零售快速發展。近年來,外賣平臺如美團、餓了么也逐漸拓展業務,接入線下多業態、多品類的零售門店,從最初的食雜到非處方藥品,到曾主要是次日達的電器、服裝等品類,如今大都能實現30分鐘達。電商物流(如京東到家)、同城配送(如達達快送、順豐同城)的入局也進一步豐富了“最后一公里”運力資源。同時,除了即時達 (一般在30分鐘左右),消費者也可以選擇“定制達”,即在預期的數小時至數日范圍內,選擇精確到半小時范圍的配送時間,靈活度更高,進一步提升了消費體驗。對于零售商來說,門店是實現即時履約的重要一環。門店的布局、前場后倉的規劃、揀貨和合流區域的設計,都能對提升“最后一公里”履約效率、降低履約成本起到關鍵作用。例如,天虹超市通過改造到家業務的合流區,從每日處理約500個線上訂單,到可以輕松應對1,000多個線上訂單;某領先新零售企業在入駐每個購物中心之前,都會對門店合流區域、配送出口通道進行評估或按需改造,確保貨品分揀后能即刻由相應騎手送出。

一線店員、導購的角色亟待重構,他們不僅是企業全時、全域觸達消費者的接口,也是服務交付的最重要環節。對于附加服務、輔助服務需求高的業態,如購物中心/百貨、專業專賣店(美妝、藥房、母嬰等),一線店員、導購擔當至關重要的角色。零售企業應思考如何充分盤活店員和導購,包括激發其積極性(分潤機制、意識轉變),通過數字化工具賦能導購,包括但不限于幫助其提升工作能力和專業知識,精簡和優化工作流程,高效接觸、鏈接和維系消費者,交付高質量的服務和體驗。

猜你喜歡

人民交通(2019年16期)2019-12-20 07:03:52

消費導刊(2018年22期)2018-12-13 09:19:00

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:49

瞭望東方周刊(2017年34期)2017-09-13 17:13:26

商用汽車(2016年11期)2016-12-19 01:20:16

發明與創新(2016年16期)2016-08-21 13:56:16

商用汽車(2016年6期)2016-06-29 09:18:54

發明與創新(2016年21期)2016-05-17 03:57:29

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年10期)2015-02-27 07:55:08