印尼和越南對華貿易探析

2022-05-30 10:48:04楊傲

對外經貿實務 2022年1期

關鍵詞:一帶一路

楊傲

摘 要:印尼和越南同為亞洲的發展中國家,也都是東盟的成員國。印尼無論在人口、經濟體量還是在市場規模上都比越南大,兩國發展水平明顯不一。但是通過數據對比分析發現,在對華貿易方面,印尼卻落后于越南。因此,將印尼、越南(2010-2019)的對華貿易進行對比分析,從中發現印尼與中國間的雙邊貿易發展還有待提高,并且存在著一系列亟待解決的問題,同時找到在對華貿易上越南大大超越印尼的原因,進而為深化中印貿易合作提供借鑒經驗。

關鍵詞:中印尼貿易;中越南貿易;一帶一路

一、印尼、越南對華貿易簡介

(一)印尼對華貿易平穩發展

印尼是世界上最大的群島國家,其疆域橫跨亞洲及大洋洲,人口達2.62億。據世界GDP排名(名義GDP國內生產總值世界排名)數據顯示,印尼2020年GDP總量達到了1.06萬億美元,排名全球第15位、亞洲第5。據印尼統計局資料顯示,2010年中印尼貿易總額為361.17億美元,2019年為728.7億美元,十年間僅增長了367.53億美元。印尼對中國出口279.62億美元,增長2.8%,占其出口總額的16.7%;印尼自中國進口449.08億美元,下降1%,占其進口總額的26.4%。中印尼貿易逆差169.46億美元,下降6.6%。

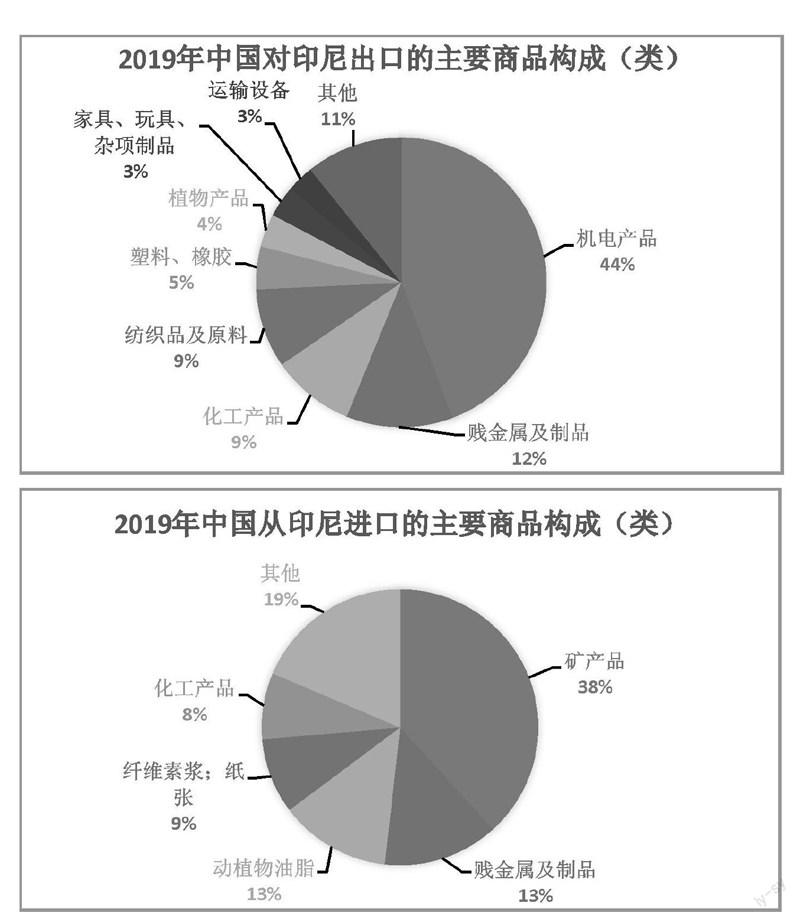

在貿易結構方面,2019年,印尼自中國進口的第一大類商品為機電產品,進口198.8億美元,微增0.3%,占印尼自中國進口總額的44.3%。雖增幅較小,但其總額在印尼自中國進口商品總額中依舊有舉足輕重的分量。賤金屬及制品進口53.3億美元,下降6.6%,占自中國進口總額的11.9%,為印尼自中國進口的第二大類產品;化工產品進口41.6億美元,下降8.8%,占自中國進口總額的9.3%;紡織產品以及塑料橡膠分列第四、第五,進口額為39.7億美元和21.5億美元。

相較于2018年,2019年印尼對中國礦產品出口下降,但仍為其對中國出口最多產品,出口額106.8億美元,下降1%,占印尼對中國出口總額的38.3%。賤金屬及制品出口37.6億美元,增長18%,占對中國出口總額的13.5%,仍為第二大印尼對中國出口產品。此外,動植物油脂出口36.2億美元,增長11.3%,占印尼對中國出口總額的13%,是第三大類出口產品。纖維紙漿、化工產品分別為第四、第五,出口額為24.7億美元和21.7億美元。印尼對中國出口的產品主要集中于原材料或在此基礎上的基本制成品,屬于勞動密集型產品,中國對印尼出口的產品主要為輕工業制成品,屬于技術密集型產品。

(二)越南對華貿易超速增長

越南人口達9000多萬,2020年GDP為0.27萬億美元,位居全球第44位。2019年越南進出口貿易總額為5169.6億美元。其中,出口額為2634.5億美元,進口額為2535.1億美元。2010年中越貿易總額為273.3億美元,2019年中越進出口總額達1170.2億美元,十年間增長了896.9億美元。2019年,越南對中國出口額為414.3億美元,同比僅增長1.5億美元,增速為0.36%,自中國進口額為755.9億美元,同比增長100億美元,增速為15.3%,越南逆差341.6億美元。

在出口結構方面,重工業商品和礦產品占比50.2%,輕工業和小手工業品占比38.5%,農林產品占比8.1%,水產品占比3.2%。出口第一大市場為美國,同比增長28.2%,出口歐盟、中國、東盟、日本、韓國分別下降0.7%、下降3.8%、增長4.7%、10%和8.1%。

進口商品結構方面,生產材料類別占比91.4%。進口額超過10億美元的商品有32個,占進口總額的88.8%,進口第一大市場為中國,同比增長17.3%,進口自韓國、東盟、日本、歐盟、美國分別增長1%、3.8%、1.8%、10.3%和12.6%。

根據商務部發布的國家(地區)對外投資合作指導方針——越南(2019年版),目前中國對越南的出口主要為機械設備及零部件、電子音響設備及其零配件、鋼鐵產品、電視、針織或鉤針服裝及服裝配件、車輛及其配件、礦物油及其制品、化石燃料等; 中國從越南進口的商品主要是礦物燃料油及其制品、手機零部件、橡膠及其制品、食用蔬菜及根塊莖、棉花、機械及設備零部件、電子音響設備及其配件、電視等。可以看出越南對中國出口、中國對越南出口互為勞動密集型產品。

二、印尼、越南對華貿易比較

(一)印尼、越南對華貿易的共性

1.都存在對華貿易逆差。2010年以來,印尼和越南都存在對華貿易逆差 (見表1、表2)。印尼方面,2010年對華貿易逆差額為47.31億美元,2019年則上升到169.46億美元,并且逆差逐年增加,呈現出不斷擴大的趨勢。越南方面,2010年對華貿易逆差額為127.1億美元,2019年上升到341.6億美元,也呈現出不斷擴大的趨勢。

2.國內基礎設施較差。印尼和越南的交通基礎設施都比較落后,主要表現為道路狹窄擁擠、高等級的公路較少、鐵路系統老舊,運輸效率低下,現代化的物流系統尚未建立。印尼公路全長34萬公里,但公路質量不高,截至2014年底,高速公路總里程不到1000公里。越南高速公路和一般公路里程短且公路退化嚴重,國內有大約40%的高速公路的路面狀況很差。鐵路網絡集中在經濟較好的城市地區,其他地區覆蓋率較低。電力基礎設施薄弱,2014年只有大約80%的人口能用上電。

3.貿易發展易受非經濟因素困擾。中印尼在南海上存在漁業爭端,中越也在南海存在領海爭端,這些爭端隨時都有爆發成嚴重沖突的可能。一旦主權沖突爆發,兩國的政治關系將會惡化,必將影響雙邊經貿往來。比如印尼仍堅持將南海西南部分水域劃入“ Natuna Sea”(納土納海)范圍。佐科總統上臺以后,對在此區域的“非法捕魚”采取了強硬的立場,至少兩次逮捕中國漁民甚至采取炸船這種極端方式,影響了兩國的友好關系。越南方面亦經常在南海挑釁中國,中越兩國在南海已經多次爆發艦船相撞、水炮互射事件。2019年月以來,圍繞萬安灘的油氣項目,中越南海形勢又重新緊張起來。越南官方媒體和外交部都先后提出萬安灘不屬于南沙群島,不在中越主權爭執范圍之內,并威脅要將中國訴至國際法院。當發生這些爭端的時候,雙方國民的愛國情緒就會高漲,抵制對方商品、減少赴對方國家旅游的事件便會發生,往往給雙邊經貿往來產生不利影響。

4.貿易關系易受域外因素影響。東南亞各國都容易受到大國競爭的影響,部分區域國家的政府立場偶爾出現調整。越南和印尼兩個國家都同時與中美兩國在經貿上有著千絲萬縷的關系。首先,美國是越南最重要的商品出口市場之一,而中國是越南最大的進口來源地,中越兩國在產業發展上也具有很強的互補性。其次,中國是印尼第一大進口來源地和第二大貿易伙伴,而美國是印尼的第一大出口市場。對于越南和印尼來說,中美兩大國既是潛在安全威脅也是重要的合作伙伴,而中美兩國也一直處于既斗爭又合作的狀態,因此越南和印尼都謀求在兩個大國中間找到合適的位置。

近年來,出于經濟和政治利益的考量,印尼和越南都與以美國為首的西方發達國家走得越來越近,試圖利用域外大國的力量對抗中國,實現其非法的主權要求,以求得政治和經濟利益。比如,上臺之初,越南政府仍積極開展與特朗普政府的接觸工作,盡管此時特朗普已決定退出有利于越南的TPP協定。2017年5月,越南總理阮春福到訪白宮,成為特朗普執政后造訪的首位東南亞國家領導人,同時也是繼安倍晉三、習近平之后訪問白宮的第三位領導人。此次訪問給美越雙方帶來多份貿易協議,雙方簽署了價值150億美元的商品和服務協議。此外,美國為進一步拉攏印尼,也采取了諸如在印尼等國開展液化天然氣發電項目和燃氣發電商業項目、取消部分進出口限制等。美國也極力推動越南、印尼兩國支持“印太戰略”;還選中越南作為其介入南海問題的抓手。為了對抗中國,印尼和越南在多數情況下都愿意與西方列強合作對中國進行戰略包圍,這對中印尼、中越政治互信和經貿關系造成了結構性影響。

(二)印尼、越南對華貿易差異

1.貿易規模與貿易結構。據公開數據顯示,2019年中印尼雙邊貿易額為728.7億美元,中越雙邊貿易額為1170.2億美元。中越雙邊貿易額比中印尼高出382.5億美元,超出1.4倍。由此可見,盡管印尼經濟體量比越南大得多,但其在與中國的雙邊貿易規模上卻遠不及越南,這一點發人深省。

在貿易結構方面,印尼與中國的貿易以互補性為主、競爭性為輔,印尼對華貿易結構也較單一,還處于勞動密集型產品階段。而越南與中國的貿易則呈現出高度的競爭性,并且日益多元化。越南的農產品如大米、電子設備等都是對華貿易的主要產品,和國內市場某些產品形成競爭。

2.貿易發展的速度和穩定性。根據印尼統計局和越南統計局公布的數據計算,自2010年以來的十年間,中印尼貿易額年均增長率只有約 8.1%,而越南年均增長率則高達約23%。由此可見,越南與中國之間的貿易發展速度要比印尼與中國間的貿易發展速度快得多。在貿易發展的穩定性方面,印尼與中國的貿易發展并不穩定,時有反復,如2014年、2015年、2016年的貿易總額都出現過負增長。但越南與中國近十年來的貿易發展一直都表現得十分強勁,沒有出現過負增長,其穩定性比印尼強(如表1、表2所示)。

3.對中國的貿易依存度

根據對外貿易依存度公式,分別計算2013-2019年越南、印尼對中國的貿易依存度,不論是所占總體份額還是增長幅度越南都高于印尼,這說明越南對中國市場的依賴程度要遠高于印尼對中國市場的依賴程度,同時也說明在對中國的貿易開放程度上印尼遠遠不如越南。

三、深化中印尼經貿關系的建議

(一)加強政策宣傳、 經貿往來以及兩國政治互信

根據新加坡東南亞研究所(ISEAS)發布的《東南亞國家: 2019調查報告》顯示,37.7% 的印尼人認為“中國將成為一個修正主義國家,意圖把東南亞變成自己的勢力范圍”,44.4% 的印尼人認為“‘一帶一路倡議將使東盟成員國更接近中國的勢力范圍”,68.7% 的印尼人認為中國從經濟領域擴大到政治戰略領域的影響力將使其爭奪地區領導地位。印尼擔心日益增長的中國威脅將在地區造成更多的不穩定,這影響到了雙方的深入交往。

因此,針對印尼對中國崛起的疑慮,中國政府要積極宣傳“親、誠、惠、容”的周邊外交理念,始終堅持“與鄰為善、以鄰為伴”“睦鄰、安鄰、富鄰”的周邊外交基本方針。要積極提供公共服務產品,主動承擔責任。進一步打造中國—東盟命運共同體,提升中國與印尼的政治互信。同時,進一步完善 “一帶一路” 倡議合作項目的推進方式,增加企業對企業的合作模式,減少政府行為體的參與,在各個領域與印尼開展合作,多提供區域人文公共產品。樹立和平、發展、合作形象,以消除印尼官方以及國內社會對中國正逐漸將經濟影響力轉化為政治影響力的疑慮,夯實兩國信任基礎。

(二)尋求發展戰略的對接,為經貿合作創造更多機會

近年來,中印尼兩國最高領導人互訪頻繁,多次強調要加快兩國發展戰略對接,但在實際實施過程中仍有很多障礙。這主要是由于印尼方不能正確看待中國的崛起,將“一帶一路”倡議看作是中國“稱霸”的工具。事實上,中國的“一帶一路”倡議對各國而言,是重大發展機遇,而不是威脅。同時受印尼國內選舉政治、根深蒂固的反華情緒等因素的影響,印尼國內部分群體加深了對中國的發展以及與中國的合作的負面認知,而這種負面認知又容易給中國印尼經濟合作帶來消極影響。

對于印尼來說,要改變對中國的“固有印象”,理性地看待中國的發展,不能將中國的崛起視作威脅。中國自古就是愛好和平的國家,不會主動侵略任何國家,印尼沒有必要把中國當成“假想敵”,失去促進兩國戰略對接的大好時機。因此,印尼應積極參與到中方的“一帶一路”倡議,并將國內發展戰略“海上強國戰略”與中方倡議進行對接,抓住機會促進雙邊貿易合作,拉動國內經濟。

中國方面也要堅持對印尼進行戰略解釋。既要讓印尼感受到實在的收益,又要通過完善中印尼人文交流機制逐步、有重點地推進雙方的人文交流,減少印尼民間對中國以及“一帶一路”的偏見和猜疑。印尼是海上絲綢之路上的重要國家,降低印尼的猜忌,才能擴展兩國合作的深度、廣度,推動兩國經貿和投資平穩、可持續發展。

(三)利用RECP機制推動貿易自由化,為貿易發展掃清障礙

印尼在對華貿易上設置的障礙較多,因而雙邊貿易成本高、效率低下、生產要素之間的流動不自由,影響了雙邊貿易的增長。未來兩國貿易能否快速增長,關鍵在于印尼能否主動清除它單方面設置的這些障礙。

印尼于2021年11月15日與其他九個東盟成員國、澳大利亞、中國、日本、韓國和新西蘭簽署了世界上最大的貿易協議,加入了RCEP區域全面經濟伙伴關系協定。中印尼兩國是 RECP 的兩個重要國家,并且是世界人口大國,但目前兩國的貿易額和兩國的整體經濟規模是不相符的。印尼仍然保持整體較高的關稅水平,比如印尼通過提高食品和藥品的檢驗標準來限制進口。印尼所有進口的食品都必須登記,出口商必須向印尼食品和藥品管理局申請登記號并進行檢測。測試過程繁瑣而昂貴,每次測試的費用從5萬印尼盾(約合6美元)到250萬印尼盾(約合300美元)不等,每件產品的費用從100印尼盾(約合120美元)到1000印尼盾(約合1200美元)不等。此外,印尼食品和藥品管理局在檢測過程中要求出口企業提供極其詳細的產品成分和加工技術情況說明,這可能會涉及到商業秘密。這些規定加重了出口商的負擔,也打擊了其促成出口的動力。

RCEP內容顯示,最終中國對東盟零關稅產品將達90.5%。這對于擁有東盟以及RCEP成員國雙重身份的印尼來說,十分有利,會大大提高印尼產品在中國市場的競爭力。RCEP還將通過海關協作等,簡化海關通關手續,提高效率;推動各方減少不必要的技術性貿易壁壘,降低貿易成本;原貨物臨時準入、無商業價值樣品免稅入境等措施。這會督促中國、印尼主動減少不必要的貿易壁壘,降低兩個國家相互進入的門檻。中印尼雙方在RECP機制下必然會比沒有加入的國家更具有貿易優勢,給中印尼雙邊貿易帶來更多的貿易創造以及貿易的轉移效應。

(四)優化出口結構,促進雙邊貿易穩定持續發展

中越雙方之所以能夠穩中有進,是因為兩國都依據各自比較優勢科學規劃產業結構調整,給彼此創造了很多的貿易機會。兩國出口商品結構越來越具有平衡性。從越南進口加工商品以平衡進出口是中國的新趨勢。如越南擁有的礦產及其他自然資源,中國提供資金和技術,推動越南制造業加工和開發能力的提升,開發出的產品又可以出口到中國,雙方在合作的基礎上共贏。

反觀中印尼間的貿易,時有反復,呈現出不穩定態勢。其中一個很重要的原因在于印尼對華出口商品結構單一,主要為勞動密集型產品,不能適應市場需求的變化。另一個原因就是沒有像越南一樣根據自己的比較優勢科學規劃、優勢出口商品還停留在初級產品或自然資源產品。為此,印尼政府應采取切實有效的措施,調整其對華出口的產品結構,應該多思考在中印尼雙方工業化發展階段不同、印尼處于劣勢的情況下,如何實現產品的更新升級,開拓新的貿易增長點。需采用先進科技, 加強吸引外資, 提高非資源產品的出口額。隨著中國經濟水平的不斷提高,人民工資上漲的同時對產品質量的要求也越來越嚴格,因此印尼應該繼續開發自己的優勢產品,推動產品更新換代,提升產品在中國市場的競爭力。

同時,中方也應鼓勵國內企業增加從印尼進口的產品種類和數量,還可考慮給予印尼企業一些優惠政策,以便幫助印尼擴大對華出口,平衡兩國貿易逆差,穩定經貿關系。

(五)加強基礎設施領域合作

印尼的基礎設施相對落后,大大影響了當地的經濟發展以及對外貿易。其實,越南的基礎設施也十分落后,但中越貿易主要通過邊境地區展開,對公路、鐵路的要求很高。為了促進中越經貿進一步發展,越南政府主動采取措施完善雙方口岸的基礎設施特別是公路建設。

印尼作為世界最大的群島國家和控制多條重要國際航道的海洋國家,海上基礎設施卻十分落后,限制了印尼海洋經濟的發展。其中,中印尼間有很多商品由于印尼航運設施不方便被擱置。佐科上臺以來將基礎設施建設放在了國家發展戰略的首要位置,重點建設港口、航運設施等完善印尼海上連通性。不過印尼資金有限,基礎設施建設需要大量外部投資,所取得的進展不明顯。中國擁有豐富的基礎建設經驗、有關生產行業的優勢以及經濟實力。印尼方應像越南一樣,積極主動尋求與中國在基礎設施建設領域的合作。中資企業也應該發揮各自的優勢,承攬相關項目。

四、結語

作為東盟人口最多、面積最大、經濟總量最大的國家,印尼發展空間和市場潛力巨大。2010年以來,中印尼貿易規模持續增長,貿易結構互補明顯。但同時也存在很多不足之處,中國-印尼之間貿易規模相對于中國與東盟其他各國來說,并不是最大的,排在第五位。印尼作為東盟最大的國家,與中國的貿易體量卻不是東盟國家中最大的。中國-印尼雙邊經貿關系發展穩中有進,貿易規模不斷擴大;但是如果從東盟區域比較的視角來看,中國-印尼貿易發展還有待提升。當前正值中國-印尼“一帶一路”倡議、“全球海洋支點”戰略對接的好時機,為深化雙邊經貿關系、發展雙邊貿易提供了新平臺,若兩國能抓住契機,共同努力,定能推動雙邊貿易向著更加穩定、持續、健康的方向發展。

參考文獻:

[1]中國駐印尼大使館經商處.中國對外投資合作國別指南(印尼)[G].2019:2.

[2]中國商務部.國別報告[G].2021-7-18.

[3]世界經濟信息網.2020年世界GDP排名[DB/OL].http://www.8pu.com/gdp/ranking_2020.html,2021-7-18.

[4]中國駐越南大使館經濟商務處.2019年前三季度越南貿易進出口情況[G].2021-7-18.

[5]中國駐越南大使館經商處.中國對外投資合作國別指南(越南)[G].2019:28.

[6]傅楚瑋.“一帶一路”背景下擴大中越貿易研究[J].海峽科學,2020(7):38.

[7]印尼欲將南海部分海域更名“納土納海”:不認可任何傳統漁場[DB/OL].https://www.sohu.com/ a/111293116_260616,2021-5-13.

[8]越南外交部.反對中國海洋地質8號科考船繼續侵犯越南專屬經濟區[N].人民軍隊報,2019-10-4.

[9]陳毅煒.越南在中美之間的平衡戰略研究[D].武漢:華中師范大學,2020.

[10]張晉,王驍.越南總理訪美會見特朗普 兩國領導人將重點討論經貿與南海[N].環球時報,2021-7-19.

[11]林梅,彭曉釗.特朗普當選后印尼經貿政策的調整[J].亞太經濟,2017(2):87-93.

[12]蘇曉暉.印太戰略”背景下美越關系的現狀及趨勢[J].太平洋學報,2019(5):16-25.

[13]陸雄文.管理學大辭典[M].上海:上海辭書出版社,2013.

[14]胡鎖錦.中越經貿合作邁向高質量發展.國際商報[N].2020-8-14.

15]陳忠勇.越中貿易發展現狀及未來的戰略與政策研究[J].經營與管理,2015(5):72-75.

[16]章建華,閆建華.越南開通首條連接越中邊境高速公路[N].新華社,2014-09-21 .

[17]王健.越南河內至海防高速公路將于12月5日全線通車[DB/OL].中國日報網,2015-11-30.

[18] 中國商務部.印尼對外貿易的政策法規[G].2021-7-27.

[19].印尼加入RCEP區域全面經濟伙伴關系協定[DB/OL].千島企服網,2021-11-17.

[20]肖千:RCEP開啟中印尼合作新篇章[J].中國投資,2021(5):40-42.