政府會計(jì)下的預(yù)算會計(jì)與財(cái)務(wù)會計(jì)關(guān)系剖析

2022-05-30 18:30:55譚祖誼

財(cái)會月刊·上半月 2022年8期

譚祖誼

【摘要】對經(jīng)濟(jì)活動(dòng)進(jìn)行事前計(jì)劃、管理和控制的預(yù)算會計(jì), 形式上表現(xiàn)為投入—產(chǎn)出預(yù)算, 本質(zhì)是資源配置核算。 對經(jīng)濟(jì)活動(dòng)過程和結(jié)果進(jìn)行系統(tǒng)記錄、計(jì)算和反饋的財(cái)務(wù)會計(jì), 形式上表現(xiàn)為成本—收益核算, 本質(zhì)是交換價(jià)值核算。 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)在會計(jì)目標(biāo)、會計(jì)階段、會計(jì)內(nèi)容和會計(jì)形式上具有顯著的差異性, 而統(tǒng)一的經(jīng)濟(jì)活動(dòng)過程、內(nèi)在一致的核算目標(biāo)、相同的初始投入, 又使預(yù)算會計(jì)和財(cái)務(wù)會計(jì)具有高度的互補(bǔ)性。 不完全信息和認(rèn)知偏差導(dǎo)致預(yù)算會計(jì)與財(cái)務(wù)會計(jì)之間存在靜態(tài)耦合與錯(cuò)位; 收入與支出、投入與產(chǎn)出、成本與收益的連續(xù)變化, 又使二者之間存在短期動(dòng)態(tài)耦合與錯(cuò)位; 經(jīng)濟(jì)條件不斷變化還使二者之間存在長期動(dòng)態(tài)耦合與錯(cuò)位。 本文認(rèn)為, 可以利用數(shù)字技術(shù)在現(xiàn)有兩大會計(jì)體系之間建立耦合函數(shù), 實(shí)現(xiàn)二者的間接融合; 也可以利用數(shù)字技術(shù), 以利潤函數(shù)(或效益函數(shù))為基本會計(jì)等式, 重構(gòu)會計(jì)體系, 實(shí)現(xiàn)二者的直接融合。

【關(guān)鍵詞】政府會計(jì);預(yù)算會計(jì);財(cái)務(wù)會計(jì);經(jīng)濟(jì)學(xué)分析;會計(jì)體系融合

【中圖分類號】F276.5? ? ? 【文獻(xiàn)標(biāo)識碼】A? ? ? 【文章編號】1004-0994(2022)15-0055-6

一、引言

黨的十八大以來, 國家治理體系和治理能力現(xiàn)代化的進(jìn)程不斷加快。 在此進(jìn)程中, 著力構(gòu)建統(tǒng)一、科學(xué)、規(guī)范的政府會計(jì)標(biāo)準(zhǔn)體系, 使其與財(cái)政總會計(jì)有效對接, 完整清晰地反映政府財(cái)務(wù)運(yùn)行狀況, 為政府決策提供科學(xué)有效的信息支撐, 成為政府會計(jì)制度改革的主要目標(biāo)[1] 。 會計(jì)理論界似乎已經(jīng)形成了政府會計(jì)應(yīng)由預(yù)算會計(jì)和財(cái)務(wù)會計(jì)量兩大相對獨(dú)立的體系構(gòu)成的共識。 這種二元結(jié)構(gòu)體系迫使會計(jì)理論重新構(gòu)建政府會計(jì)的概念框架。 政府會計(jì)目標(biāo)、核算對象與適用范圍、會計(jì)主體、會計(jì)信息質(zhì)量特征、會計(jì)核算基礎(chǔ)與計(jì)量屬性、會計(jì)要素、會計(jì)報(bào)表等, 都應(yīng)該是這個(gè)二元結(jié)構(gòu)概念框架的核心要素[2] 。

總體上看, 世界各國的政府會計(jì)制度改革普遍顯示“雙軌制”的特征, 包含預(yù)算會計(jì)和財(cái)務(wù)會計(jì)兩個(gè)相對獨(dú)立的子系統(tǒng)。 “雙軌制”耦合了政府作為契約集合體的基本特征, 包括政治契約的基礎(chǔ)性、預(yù)算契約的核心地位及其嚴(yán)肅性、政府契約集合的非完備性和動(dòng)態(tài)性[3] 。 已有研究發(fā)現(xiàn), “雙軌制”體系中預(yù)算會計(jì)與財(cái)務(wù)會計(jì)之間的適度分離并不排斥二者的相互銜接, 兩者之間在一定條件下存在映射關(guān)系。 通過科目設(shè)置和調(diào)整, 可以在預(yù)算會計(jì)和財(cái)務(wù)會計(jì)之間實(shí)現(xiàn)動(dòng)態(tài)恒等[4] 。

國外政府會計(jì)制度改革的實(shí)踐經(jīng)驗(yàn)表明, 實(shí)現(xiàn)兩大會計(jì)體系的融合并非易事。 關(guān)于法國、德國、英國和美國的權(quán)責(zé)發(fā)生制政府預(yù)算會計(jì)制度改革的技術(shù)路徑的比較研究發(fā)現(xiàn), 不存在改革的普適性技術(shù)方案, 也不存在值得推崇的某國技術(shù)方案[5] 。 法國于2001年開始的政府預(yù)算會計(jì)制度改革, 在2006年基本完成, 而德國于2006年啟動(dòng)了類似于法國的預(yù)算會計(jì)制度改革, 卻在2010年被放棄。 無論是在法國還是在德國, 將權(quán)責(zé)發(fā)生制引入政府預(yù)算會計(jì)都是改革的關(guān)鍵。 然而, 傳統(tǒng)的預(yù)算會計(jì)體系具有頑強(qiáng)的適應(yīng)力[6] 。 本文以預(yù)算會計(jì)和財(cái)務(wù)會計(jì)在政府會計(jì)制度改革過程中實(shí)現(xiàn)有機(jī)融合為目標(biāo), 對預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的相互關(guān)系展開經(jīng)濟(jì)學(xué)分析, 試圖揭示預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的本質(zhì)聯(lián)系及其融合的經(jīng)濟(jì)基礎(chǔ)和技術(shù)途徑, 為推動(dòng)我國政府會計(jì)制度改革提供理論支持。

二、預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的本質(zhì)

1. 預(yù)算會計(jì)的本質(zhì)。 預(yù)算會計(jì)是對經(jīng)濟(jì)活動(dòng)的計(jì)劃、管理和控制。 預(yù)算會計(jì)是以會計(jì)的形式實(shí)現(xiàn)超越會計(jì)的職能, 即實(shí)現(xiàn)對經(jīng)濟(jì)活動(dòng)事先規(guī)劃和管控的職能。 它以充分認(rèn)識經(jīng)濟(jì)活動(dòng)的內(nèi)在規(guī)律為前提, 以滿足人們的生存發(fā)展需要為最終目的, 以預(yù)期經(jīng)濟(jì)效益和社會效益最大化為目標(biāo), 以貨幣價(jià)值形態(tài)規(guī)劃和安排經(jīng)濟(jì)活動(dòng)投入要素的配置方式、數(shù)量和比例關(guān)系。 預(yù)算會計(jì)的本質(zhì)是資源配置核算。 它是為了實(shí)現(xiàn)既定的經(jīng)濟(jì)活動(dòng)目標(biāo), 根據(jù)經(jīng)濟(jì)運(yùn)行規(guī)律配置經(jīng)濟(jì)資源。 為了實(shí)現(xiàn)資源的有效配置, 預(yù)算會計(jì)力求在一定的資源約束條件下, 不斷優(yōu)化資源配置, 實(shí)現(xiàn)經(jīng)濟(jì)效益或社會效益最大化。 預(yù)算會計(jì)的資源配置方式是相對穩(wěn)定的動(dòng)態(tài)調(diào)整過程, 其對資源配置具有正向約束和逆向反饋調(diào)節(jié)機(jī)制。 這體現(xiàn)出預(yù)算會計(jì)以人們對經(jīng)濟(jì)運(yùn)行規(guī)律的認(rèn)識和掌握為前提, 同時(shí)又反映人們在預(yù)算執(zhí)行過程中對經(jīng)濟(jì)運(yùn)行規(guī)律的認(rèn)識會不斷深化。

預(yù)算會計(jì)是內(nèi)容和形式的統(tǒng)一。 預(yù)算是其核心內(nèi)容, 會計(jì)是其表現(xiàn)形式。 預(yù)算是人們(經(jīng)濟(jì)活動(dòng)主體)對經(jīng)濟(jì)資源(經(jīng)濟(jì)活動(dòng)客體)的能動(dòng)作用過程, 是人們對經(jīng)濟(jì)運(yùn)行規(guī)律的認(rèn)識、把握和運(yùn)用; 會計(jì)以一定的外在表現(xiàn)形式反映經(jīng)濟(jì)資源配置的數(shù)量關(guān)系。 預(yù)算的科學(xué)性依賴于人們對客觀經(jīng)濟(jì)運(yùn)行規(guī)律認(rèn)識的準(zhǔn)確性和運(yùn)用的正確性。 所以, 預(yù)算是主體作用于客體的過程, 是認(rèn)識反作用于實(shí)踐的過程, 是理論(規(guī)律)指導(dǎo)實(shí)踐的過程。 預(yù)算會計(jì)在以會計(jì)的形式反映預(yù)算的內(nèi)容時(shí), 又以會計(jì)自身的邏輯(會計(jì)準(zhǔn)則)對預(yù)算內(nèi)容進(jìn)行抽象。 盡管會計(jì)準(zhǔn)則本質(zhì)上仍然是由經(jīng)濟(jì)運(yùn)行規(guī)律決定的, 但它作為內(nèi)在規(guī)律的外在表現(xiàn)形式, 必然具有其自身的邏輯特征。 預(yù)算在一定程度上明確了經(jīng)濟(jì)資源的配置方式和規(guī)模, 也在一定程度上選擇了經(jīng)濟(jì)運(yùn)行的路徑和結(jié)果, 而預(yù)算會計(jì)正是資源配置方式和規(guī)模、經(jīng)濟(jì)運(yùn)行路徑和結(jié)果的數(shù)量關(guān)系的反映。 所以, 預(yù)算會計(jì)對經(jīng)濟(jì)活動(dòng)具有計(jì)劃、管理和控制作用。

2. 財(cái)務(wù)會計(jì)的本質(zhì)。 財(cái)務(wù)會計(jì)是對經(jīng)濟(jì)運(yùn)行過程和結(jié)果的系統(tǒng)記錄、核算和反饋。 它以投入和產(chǎn)出的貨幣價(jià)值形態(tài), 試圖客觀真實(shí)地反映成本和收益的形成與變化過程。 財(cái)務(wù)會計(jì)首先要從經(jīng)濟(jì)活動(dòng)過程及其結(jié)果中, 按照會計(jì)要素抽象會計(jì)信息, 按照經(jīng)濟(jì)活動(dòng)既有的客觀過程, 結(jié)合會計(jì)的技術(shù)形式和特殊方法, 再現(xiàn)經(jīng)濟(jì)活動(dòng)的成本變化過程和價(jià)值形成過程。 財(cái)務(wù)會計(jì)的本質(zhì)是交換價(jià)值核算。 雖然財(cái)務(wù)會計(jì)的會計(jì)信息來源于經(jīng)濟(jì)活動(dòng)中不斷循環(huán)的生產(chǎn)、分配和交換過程的各個(gè)節(jié)點(diǎn), 但其核算的基礎(chǔ)表現(xiàn)為市場交易價(jià)格的交換價(jià)值。 盡管由生產(chǎn)經(jīng)營活動(dòng)的技術(shù)條件決定的經(jīng)濟(jì)活動(dòng)單元之間的各個(gè)節(jié)點(diǎn), 都形成了相對獨(dú)立而又相互關(guān)聯(lián)的會計(jì)信息, 但財(cái)務(wù)會計(jì)的關(guān)鍵要素是在每一次市場交易完成之后形成的。 就市場交易這個(gè)經(jīng)濟(jì)活動(dòng)的關(guān)鍵節(jié)點(diǎn)而言, 經(jīng)濟(jì)變量在交易前后具有不同的狀態(tài)和數(shù)量, 因此, 會計(jì)要素和會計(jì)信息在交易前后也就具有不同的性質(zhì)和數(shù)量。 對市場交易前后經(jīng)濟(jì)變量的核算, 正是財(cái)務(wù)會計(jì)的基本功能。

雖然財(cái)務(wù)會計(jì)記錄和核算市場交易的結(jié)果, 并不追究形成交易結(jié)果的實(shí)際經(jīng)濟(jì)因素, 但經(jīng)濟(jì)活動(dòng)是不斷滿足人們生活和生產(chǎn)需要的循環(huán)往復(fù)的過程, 而且在每一次經(jīng)濟(jì)循環(huán)之內(nèi)基于產(chǎn)業(yè)鏈的各個(gè)分工單元之間存在緊密的前向連鎖和后向連鎖關(guān)系, 因此, 每一次市場交易形成的財(cái)務(wù)會計(jì)信息, 必然沿著產(chǎn)業(yè)鏈正向傳遞和逆向反饋。 同時(shí), 財(cái)務(wù)會計(jì)核算信息在前一經(jīng)濟(jì)循環(huán)沿著產(chǎn)業(yè)鏈的逆向反饋, 為后一經(jīng)濟(jì)循環(huán)沿著產(chǎn)業(yè)鏈的正向傳遞提供了經(jīng)濟(jì)變量的調(diào)整信息。 所以, 市場交易核算信息的反饋機(jī)制, 使財(cái)務(wù)會計(jì)具有了調(diào)控經(jīng)濟(jì)活動(dòng)的功能。

財(cái)務(wù)會計(jì)對交換價(jià)值的核算, 在形式上表現(xiàn)為成本—收益核算。 對于單次市場交易而言, 通過對交易前的成本(投入)和交易后的收益(產(chǎn)出)核算, 得到經(jīng)濟(jì)活動(dòng)的損益。 在每一經(jīng)濟(jì)循環(huán)中基于生產(chǎn)、分配和交換的自然過程, 可能存在多次市場交易; 同時(shí), 經(jīng)濟(jì)活動(dòng)周而復(fù)始, 市場交易在經(jīng)濟(jì)循環(huán)過程中不斷進(jìn)行, 在彼此關(guān)聯(lián)的市場交易之間形成連鎖的成本鏈和收益鏈(價(jià)值鏈)。 因此, 財(cái)務(wù)會計(jì)對市場交易的成本—收益核算, 就自然而然成為對經(jīng)濟(jì)活動(dòng)的成本鏈和收益鏈(價(jià)值鏈)的核算。

對于不同會計(jì)主體(交易主體)而言, 市場交易遵循的原則是等價(jià)交換, 但是對于同一會計(jì)主體而言, 基于交換價(jià)值的成本—收益核算, 是對價(jià)值損益的核算。 財(cái)務(wù)會計(jì)關(guān)于價(jià)值損益的核算存在兩個(gè)維度(兩個(gè)核算目標(biāo)): 基于市場交易的價(jià)值增值核算; 基于經(jīng)濟(jì)資源(要素投入)的價(jià)值增殖核算。 前者是后者的會計(jì)基礎(chǔ), 后者是前者的價(jià)值源泉。

三、預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的差異性和互補(bǔ)性

1. 差異性。 預(yù)算會計(jì)的本質(zhì)是資源配置核算, 而財(cái)務(wù)會計(jì)的本質(zhì)是交換價(jià)值核算。 這一本質(zhì)差別決定了預(yù)算會計(jì)和財(cái)務(wù)會計(jì)在會計(jì)目標(biāo)、會計(jì)階段、會計(jì)內(nèi)容、會計(jì)形式等方面, 具有明顯的差異性。

預(yù)算會計(jì)的目標(biāo), 是確定資源配置的數(shù)量關(guān)系。 它以既有經(jīng)濟(jì)資源作為未來經(jīng)濟(jì)活動(dòng)的投入要素, 按照市場價(jià)格計(jì)算其貨幣價(jià)值存量。 根據(jù)經(jīng)濟(jì)活動(dòng)本身的技術(shù)結(jié)構(gòu)所決定的要素配置數(shù)量關(guān)系, 核算資源配置的貨幣價(jià)值數(shù)量及其分配比例。 所以, 預(yù)算會計(jì)是要對未來經(jīng)濟(jì)活動(dòng)的要素投入數(shù)量及其配比, 做出貨幣價(jià)值形態(tài)的計(jì)劃和安排。 財(cái)務(wù)會計(jì)的目標(biāo), 是對已經(jīng)實(shí)現(xiàn)的交換價(jià)值進(jìn)行成本—收益核算。 它以市場交易為核算節(jié)點(diǎn), 對已經(jīng)完成的經(jīng)濟(jì)活動(dòng)進(jìn)行貨幣價(jià)值形態(tài)的損益核算; 其目的是核算經(jīng)濟(jì)活動(dòng)的結(jié)果, 據(jù)此評判經(jīng)濟(jì)活動(dòng)的效益和效率。

若在經(jīng)濟(jì)活動(dòng)的時(shí)間進(jìn)程上做比較靜態(tài)分析, 就會發(fā)現(xiàn)預(yù)算會計(jì)處于經(jīng)濟(jì)活動(dòng)的事前階段, 或者初始階段。 對于單個(gè)經(jīng)濟(jì)循環(huán)而言, 預(yù)算會計(jì)是經(jīng)濟(jì)活動(dòng)的起始階段, 它以會計(jì)的方式對未來經(jīng)濟(jì)活動(dòng)所需投入的經(jīng)濟(jì)資源做出價(jià)值形態(tài)的規(guī)劃和配置。 相對而言, 財(cái)務(wù)會計(jì)處于經(jīng)濟(jì)活動(dòng)的事后階段, 或者完成階段。 對于單個(gè)經(jīng)濟(jì)循環(huán)而言, 財(cái)務(wù)會計(jì)是經(jīng)濟(jì)活動(dòng)的最后階段, 它以會計(jì)的方式對一定階段已經(jīng)結(jié)束的經(jīng)濟(jì)活動(dòng)所產(chǎn)生的市場交易結(jié)果進(jìn)行核算, 以價(jià)值形態(tài)比較投入與產(chǎn)出的數(shù)量關(guān)系, 據(jù)此分析經(jīng)濟(jì)活動(dòng)的損益。

預(yù)算會計(jì)通過預(yù)期的成本—收益分析, 比較不同預(yù)算方案的預(yù)期資源配置效率。 可以將預(yù)算會計(jì)的“預(yù)算”狹義地理解為資源配置的“預(yù)期成本—預(yù)期收益核算”。 由于預(yù)期的投入和產(chǎn)出核算都必須以價(jià)值形態(tài)開展, 所以既定的要素市場價(jià)格和產(chǎn)品市場價(jià)格以及經(jīng)濟(jì)活動(dòng)本身的技術(shù)結(jié)構(gòu), 就成為預(yù)算的客觀依據(jù)。 財(cái)務(wù)會計(jì)通過對既成事實(shí)的成本和收益進(jìn)行核算, 比較成本與收益的貨幣價(jià)值, 評價(jià)經(jīng)濟(jì)活動(dòng)結(jié)果的效益和效率, 可以將財(cái)務(wù)會計(jì)的核算狹義地理解為“現(xiàn)實(shí)成本—現(xiàn)實(shí)收益核算”。 由于作為會計(jì)要素的經(jīng)濟(jì)變量已經(jīng)通過市場交易獲得了確定的貨幣價(jià)值, 所以財(cái)務(wù)會計(jì)的成本—收益核算具有現(xiàn)實(shí)性、確定性和唯一性。

以提高資源配置效率為目的的預(yù)算會計(jì), 盡管也通用會計(jì)的一般記賬規(guī)則, 但它的“預(yù)算”性質(zhì)使其具有特殊的會計(jì)形式(收入預(yù)算表、支出預(yù)算表等), 以便于體現(xiàn)在既定資源約束條件下的要素配置數(shù)量和比例。 對經(jīng)濟(jì)活動(dòng)的市場交易結(jié)果進(jìn)行成本—收益核算的財(cái)務(wù)會計(jì), 需要客觀再現(xiàn)成本鏈和價(jià)值鏈的形成和變化過程, 其會計(jì)形式(資產(chǎn)負(fù)債表、損益表、現(xiàn)金流量表等)貫穿著成本與收益對比的邏輯, 以便于反映經(jīng)濟(jì)活動(dòng)的效益和效率。

2. 互補(bǔ)性。 預(yù)算會計(jì)主要基于人們對經(jīng)濟(jì)運(yùn)行規(guī)律的認(rèn)識和把握, 從現(xiàn)實(shí)的資源條件出發(fā)對未來經(jīng)濟(jì)活動(dòng)做出決策、計(jì)劃和安排。 財(cái)務(wù)會計(jì)對實(shí)際經(jīng)濟(jì)活動(dòng)過程及其結(jié)果進(jìn)行信息記錄和成本—收益核算。 所以, 預(yù)算會計(jì)是客觀見之于主觀的過程, 財(cái)務(wù)會計(jì)是主觀見之于客觀的過程。 這是認(rèn)識與實(shí)踐對立統(tǒng)一過程中緊密聯(lián)系、不可分割的兩個(gè)階段。

經(jīng)濟(jì)活動(dòng)的同一性決定了預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的統(tǒng)一性。 預(yù)算會計(jì)所“預(yù)算”的經(jīng)濟(jì)活動(dòng)與財(cái)務(wù)會計(jì)所“決算”的經(jīng)濟(jì)活動(dòng), 是同一經(jīng)濟(jì)活動(dòng), 二者之間是決策與執(zhí)行、控制與反饋、約束與調(diào)整、預(yù)期與檢驗(yàn)的關(guān)系。 預(yù)算會計(jì)根據(jù)經(jīng)濟(jì)活動(dòng)的預(yù)期目標(biāo), 按照既定的經(jīng)濟(jì)活動(dòng)方案(一定技術(shù)條件和資源約束條件下的生產(chǎn)經(jīng)營計(jì)劃), 以貨幣金額配置投入要素的比例和數(shù)量。 財(cái)務(wù)會計(jì)按照市場交易價(jià)值, 記錄和監(jiān)控經(jīng)濟(jì)活動(dòng)實(shí)際進(jìn)程中的投入—產(chǎn)出關(guān)系, 特別是要核算初始投入與最終產(chǎn)出的市場交易價(jià)值(公允價(jià)值)的差額或比例, 以此評估預(yù)算會計(jì)的資源配置效率和預(yù)期經(jīng)濟(jì)目標(biāo)的實(shí)現(xiàn)程度。

預(yù)算會計(jì)確定資源配置數(shù)量和比例的依據(jù)源于三個(gè)方面: 一是經(jīng)濟(jì)活動(dòng)目標(biāo)(目標(biāo)函數(shù)); 二是技術(shù)條件(函數(shù)關(guān)系); 三是要素稟賦條件(約束條件)。 財(cái)務(wù)會計(jì)對成本的核算, 實(shí)際是對預(yù)算會計(jì)所配置的投入要素貨幣價(jià)值的核算。 雖然經(jīng)濟(jì)活動(dòng)過程中實(shí)際投入的經(jīng)濟(jì)資源, 與預(yù)算配置的資源往往不一致, 但通過成本核算可以發(fā)現(xiàn)這種不一致的原因和程度。 這正是財(cái)務(wù)會計(jì)對預(yù)算會計(jì)的信息反饋?zhàn)饔谩?財(cái)務(wù)會計(jì)的收益核算, 是對經(jīng)濟(jì)活動(dòng)的中間產(chǎn)品和最終產(chǎn)品的市場交換價(jià)值(收益)的核算, 以及收益與成本的對比核算。 無論是成本核算, 還是收益核算, 抑或是成本—收益核算, 都是對預(yù)算會計(jì)資源配置的實(shí)際經(jīng)濟(jì)效益的核算。 所以, 預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的核算目標(biāo)具有內(nèi)在一致性。

預(yù)算會計(jì)的資源配置核算和財(cái)務(wù)會計(jì)的交換價(jià)值核算, 在循環(huán)往復(fù)的經(jīng)濟(jì)活動(dòng)過程中互為因果。 預(yù)算會計(jì)的資源配置數(shù)量和比例, 決定了財(cái)務(wù)會計(jì)的成本結(jié)構(gòu), 在一定的經(jīng)濟(jì)技術(shù)條件下, 進(jìn)一步?jīng)Q定了財(cái)務(wù)會計(jì)的收益規(guī)模。 財(cái)務(wù)會計(jì)對當(dāng)前經(jīng)濟(jì)活動(dòng)的成本—收益核算結(jié)果, 為預(yù)算會計(jì)的資源配置效率做出了直接評判, 同時(shí)也為下一周期的預(yù)算會計(jì)提供了預(yù)算調(diào)整依據(jù)。

經(jīng)濟(jì)活動(dòng)的成本, 是預(yù)算會計(jì)和財(cái)務(wù)會計(jì)存在互補(bǔ)性的現(xiàn)實(shí)基礎(chǔ)。 預(yù)算會計(jì)所確定的要素配置比例和數(shù)量, 實(shí)際上就是對經(jīng)濟(jì)活動(dòng)要素投入的成本結(jié)構(gòu)和規(guī)模的選擇。 經(jīng)濟(jì)活動(dòng)的初始要素投入數(shù)量必然決定經(jīng)濟(jì)活動(dòng)的初始成本。 盡管在后續(xù)追加的要素投入可能與預(yù)算安排不一致, 但是既定技術(shù)條件下的初始投入成本, 大體上決定了經(jīng)濟(jì)活動(dòng)的總體成本。 所以, 財(cái)務(wù)會計(jì)的成本核算與預(yù)算會計(jì)的投入(支出)預(yù)算是基本一致的。

四、預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的耦合與錯(cuò)位

基于同一經(jīng)濟(jì)活動(dòng)過程的預(yù)算會計(jì)和財(cái)務(wù)會計(jì)之間, 不僅存在緣于不完全信息和認(rèn)知偏差導(dǎo)致的靜態(tài)耦合與錯(cuò)位, 更存在緣于經(jīng)濟(jì)循環(huán)過程中各個(gè)階段和各個(gè)節(jié)點(diǎn)上的收入與支出、投入與產(chǎn)出、成本與收益的連續(xù)變化而導(dǎo)致的短期動(dòng)態(tài)耦合與錯(cuò)位, 還存在緣于經(jīng)濟(jì)條件變化改變經(jīng)濟(jì)活動(dòng)本身而導(dǎo)致的長期動(dòng)態(tài)耦合與錯(cuò)位。

無論是預(yù)算會計(jì)還是財(cái)務(wù)會計(jì), 都是對會計(jì)信息的識別、獲取、加工、處理和使用。 客觀經(jīng)濟(jì)過程所蘊(yùn)含的經(jīng)濟(jì)信息并非完全表現(xiàn)為可識別、可獲取的信息。 在那些可識別、可獲取的信息中僅有一部分是會計(jì)信息。 會計(jì)信息本身的非完全性和人們的信息認(rèn)知偏差, 使預(yù)算會計(jì)中的預(yù)期收入偏離實(shí)際收入、預(yù)期支出偏離實(shí)際支出, 使財(cái)務(wù)會計(jì)的核算成本偏離實(shí)際成本、核算收益偏離實(shí)際收益。

預(yù)算會計(jì)除了信息認(rèn)知偏差, 還有對生產(chǎn)函數(shù)和交易函數(shù)的認(rèn)知偏差。 對經(jīng)濟(jì)活動(dòng)預(yù)算的準(zhǔn)確性依賴于對生產(chǎn)活動(dòng)的投入產(chǎn)出關(guān)系、市場交易價(jià)格和交易數(shù)量預(yù)測的準(zhǔn)確性。 如果實(shí)際生產(chǎn)函數(shù)與預(yù)期生產(chǎn)函數(shù)、實(shí)際交易函數(shù)與預(yù)期交易函數(shù)有較大偏差, 那么實(shí)際收入與預(yù)算收入、實(shí)際支出與預(yù)算支出就會出現(xiàn)較大偏差, 從而使預(yù)算會計(jì)與財(cái)務(wù)會計(jì)之間的耦合程度下降。

預(yù)算會計(jì)的預(yù)算收入源于經(jīng)濟(jì)活動(dòng)的產(chǎn)出或收益, 預(yù)算支出源于經(jīng)濟(jì)活動(dòng)的投入或成本。 預(yù)算收入與預(yù)算支出之間需要實(shí)現(xiàn)靜態(tài)平衡或動(dòng)態(tài)平衡。 基于生產(chǎn)函數(shù)的投入產(chǎn)出關(guān)系和基于交易函數(shù)的成本收益關(guān)系, 是以追求技術(shù)有效和經(jīng)濟(jì)有效為目標(biāo)的增長關(guān)系和增值關(guān)系。

因此, 存在“預(yù)算收入→預(yù)算支出→實(shí)際投入(或成本)→實(shí)際產(chǎn)出(或收益)→預(yù)算收入”的關(guān)系, 形成了以經(jīng)濟(jì)循環(huán)為基礎(chǔ)的預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的鏈接閉環(huán)。 這個(gè)閉環(huán)是由處于產(chǎn)業(yè)鏈上各個(gè)環(huán)節(jié)的單個(gè)經(jīng)濟(jì)活動(dòng)主體行為決定的局部循環(huán)。 局部循環(huán)的預(yù)算會計(jì)階段和財(cái)務(wù)會計(jì)階段具有不同的會計(jì)屬性。 預(yù)算會計(jì)階段要對經(jīng)濟(jì)活動(dòng)的資源配置和經(jīng)濟(jì)活動(dòng)目標(biāo)做出會計(jì)形式的預(yù)算安排。 預(yù)算收入轉(zhuǎn)化為要素供給, 預(yù)算支出轉(zhuǎn)化為要素需求。 財(cái)務(wù)會計(jì)階段既要核算生產(chǎn)活動(dòng)的實(shí)際投入—產(chǎn)出效率, 又要核算市場交易的交換價(jià)值損益。

產(chǎn)業(yè)鏈上不同環(huán)節(jié)的不同經(jīng)濟(jì)主體都有各自的局部經(jīng)濟(jì)循環(huán)和會計(jì)循環(huán), 但分屬于不同經(jīng)濟(jì)主體的不同經(jīng)濟(jì)循環(huán)和會計(jì)循環(huán), 被產(chǎn)業(yè)鏈的分工屬性和投入產(chǎn)出關(guān)系連接起來, 形成總體的鏈?zhǔn)浇?jīng)濟(jì)循環(huán)和會計(jì)循環(huán)。 因此, 局部會計(jì)循環(huán)中的預(yù)算會計(jì)階段和財(cái)務(wù)會計(jì)階段, 被產(chǎn)業(yè)鏈連接成為相互聯(lián)系、互為因果(預(yù)算會計(jì)階段與財(cái)務(wù)會計(jì)階段相互交替)的總體會計(jì)循環(huán)。 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的局部耦合關(guān)系, 被鏈接、延伸、放大為整個(gè)產(chǎn)業(yè)的預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的耦合關(guān)系。

在局部會計(jì)循環(huán)中, 由資源配置數(shù)量和比例以及經(jīng)濟(jì)活動(dòng)目標(biāo)決定的預(yù)算支出, 與由生產(chǎn)技術(shù)決定的實(shí)際投入(成本)會出現(xiàn)偏差。 這種偏差主要緣于預(yù)算會計(jì)階段的信息不完全性和主觀認(rèn)知偏差, 進(jìn)而偏離財(cái)務(wù)會計(jì)對實(shí)際投入的核算結(jié)果。

在總體會計(jì)循環(huán)中, 處于產(chǎn)業(yè)鏈上不同環(huán)節(jié)的經(jīng)濟(jì)活動(dòng)相互之間形成投入產(chǎn)出的連接關(guān)系, 前一經(jīng)濟(jì)活動(dòng)的產(chǎn)出成為后一經(jīng)濟(jì)活動(dòng)的投入。 就會計(jì)循環(huán)而言, 前一經(jīng)濟(jì)主體財(cái)務(wù)會計(jì)的收益核算與后一經(jīng)濟(jì)主體財(cái)務(wù)會計(jì)的成本核算的交換價(jià)值基礎(chǔ)是相同的。 因此, 同一產(chǎn)業(yè)鏈上處于不同環(huán)節(jié)的經(jīng)濟(jì)活動(dòng)主體的局部會計(jì)循環(huán)之間, 通過成本收益核算而耦合。 然而, 由不同經(jīng)濟(jì)主體基于不同生產(chǎn)函數(shù)和市場交易而進(jìn)行的各個(gè)局部會計(jì)循環(huán)的成本收益核算結(jié)果必然存在偏差。 產(chǎn)業(yè)鏈上不同經(jīng)濟(jì)活動(dòng)主體局部會計(jì)循環(huán)的成本收益核算, 因產(chǎn)業(yè)連接而相互耦合, 進(jìn)而影響單個(gè)經(jīng)濟(jì)活動(dòng)主體局部會計(jì)循環(huán)中的預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的耦合程度。

經(jīng)濟(jì)活動(dòng)的生產(chǎn)和市場交易, 都是連續(xù)不斷周而復(fù)始的過程, 其投入與產(chǎn)出、成本與收益都具有時(shí)間上的繼起性和空間上的并存性。 由經(jīng)濟(jì)循環(huán)決定的會計(jì)循環(huán)不斷交替運(yùn)行。 就局部會計(jì)循環(huán)而言, 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)相互交織, 前一循環(huán)與后一循環(huán)之間并無明顯的時(shí)間界限。 然而, 正是在周而復(fù)始相互交織的經(jīng)濟(jì)循環(huán)過程中不斷實(shí)現(xiàn)經(jīng)濟(jì)活動(dòng)的目標(biāo)——價(jià)值增值。 所以, 局部會計(jì)循環(huán)中的財(cái)務(wù)會計(jì)對交換價(jià)值核算的目的是衡量價(jià)值損益或價(jià)值增值程度。 也就是說, 前一循環(huán)財(cái)務(wù)會計(jì)的成本收益核算對后一循環(huán)預(yù)算會計(jì)的收入支出核算產(chǎn)生重大影響, 兩者之間的一致性或偏離程度, 影響后一循環(huán)中預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的耦合程度。

從長期來看, 包括稟賦條件、技術(shù)條件、市場條件、制度條件在內(nèi)的經(jīng)濟(jì)條件變化, 會導(dǎo)致成本函數(shù)、生產(chǎn)函數(shù)、交易函數(shù)、收益函數(shù)發(fā)生變化, 進(jìn)而使會計(jì)循環(huán)的靜態(tài)和短期動(dòng)態(tài)耦合轉(zhuǎn)化為長期動(dòng)態(tài)耦合過程。

經(jīng)濟(jì)資源稟賦條件的變化, 改變了要素市場的供求結(jié)構(gòu)和要素相對價(jià)格, 進(jìn)而引起成本函數(shù)變動(dòng)。 技術(shù)條件變化會改變生產(chǎn)函數(shù), 也即改變經(jīng)濟(jì)活動(dòng)的投入產(chǎn)出關(guān)系, 從而重構(gòu)成本函數(shù)和收益函數(shù)。 市場條件變化會改變交易函數(shù), 也會重構(gòu)成本函數(shù)和收益函數(shù); 市場交易價(jià)格的變化還會導(dǎo)致既有實(shí)際收入變動(dòng)。 經(jīng)濟(jì)制度和經(jīng)濟(jì)政策調(diào)整, 會改變積累和消費(fèi)的規(guī)模、比例和結(jié)構(gòu), 進(jìn)而改變經(jīng)濟(jì)活動(dòng)的投入產(chǎn)出關(guān)系, 也會引起生產(chǎn)函數(shù)、成本函數(shù)、交易函數(shù)和收益函數(shù)的改變。

上述經(jīng)濟(jì)條件變化所導(dǎo)致的經(jīng)濟(jì)函數(shù)變化, 必然引起實(shí)際投入、實(shí)際成本、實(shí)際產(chǎn)出、實(shí)際收益的變化, 進(jìn)而必然引起預(yù)算收入和預(yù)算支出的變化。 因此, 由產(chǎn)業(yè)鏈的局部經(jīng)濟(jì)循環(huán)和總體經(jīng)濟(jì)循環(huán)決定的局部會計(jì)循環(huán)和整體會計(jì)循環(huán), 都會因?yàn)榻?jīng)濟(jì)條件變化而進(jìn)行動(dòng)態(tài)調(diào)整。 而這種動(dòng)態(tài)調(diào)整必然會改變局部會計(jì)循環(huán)和整體會計(jì)循環(huán)中預(yù)算會計(jì)與財(cái)務(wù)會計(jì)的耦合程度。

五、基于數(shù)字技術(shù)的兩大會計(jì)體系融合

預(yù)算會計(jì)和財(cái)務(wù)會計(jì)都是對同一經(jīng)濟(jì)循環(huán)的不同運(yùn)行階段的經(jīng)濟(jì)信息, 進(jìn)行有目的的采集、甄別、遴選、加工、處理和使用, 以實(shí)現(xiàn)對經(jīng)濟(jì)活動(dòng)本身的計(jì)劃、預(yù)設(shè)、控制、調(diào)節(jié)、反饋和矯正。 循環(huán)往復(fù)的再生產(chǎn)過程是預(yù)算會計(jì)和財(cái)務(wù)會計(jì)共同的客觀經(jīng)濟(jì)基礎(chǔ), 二者可以憑借一定的技術(shù)手段, 融合、統(tǒng)一于這個(gè)客觀基礎(chǔ)之上。

產(chǎn)業(yè)鏈上“投入→產(chǎn)出→再投入→再產(chǎn)出”的物質(zhì)循環(huán), 必然伴隨著價(jià)值鏈上的“收入→支出→成本→收益”的價(jià)值循環(huán), 也必然伴隨著各個(gè)環(huán)節(jié)的數(shù)據(jù)信息循環(huán)和對數(shù)據(jù)信息進(jìn)行收集處理的會計(jì)循環(huán)。 所以, 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)是人們對同一經(jīng)濟(jì)活動(dòng)過程的主觀認(rèn)識與客觀實(shí)踐的對立統(tǒng)一。 這種不可分割的認(rèn)識與實(shí)踐的對立統(tǒng)一關(guān)系, 正是預(yù)算會計(jì)與財(cái)務(wù)會計(jì)相互融合的內(nèi)在聯(lián)系。

然而, 受主觀認(rèn)知局限和技術(shù)條件限制, 人們對同一經(jīng)濟(jì)活動(dòng)過程的不同運(yùn)行階段進(jìn)行了認(rèn)知功能劃分。 將按照一定經(jīng)濟(jì)活動(dòng)目標(biāo)對生產(chǎn)要素進(jìn)行事前計(jì)劃安排的資源配置核算, 歸于預(yù)算會計(jì)的功能和內(nèi)容; 將對經(jīng)濟(jì)活動(dòng)已經(jīng)完成的投入和產(chǎn)出及其耗費(fèi)的成本和實(shí)現(xiàn)的收益進(jìn)行的事后交換價(jià)值核算, 歸于財(cái)務(wù)會計(jì)的功能和內(nèi)容。 而由一定的生產(chǎn)技術(shù)條件決定的生產(chǎn)過程及其結(jié)果, 既不能由預(yù)算會計(jì)的資源配置核算所決定, 也不能由財(cái)務(wù)會計(jì)的成本收益核算所改變。 預(yù)算會計(jì)只有在下一輪再生產(chǎn)過程開始之前, 根據(jù)本輪財(cái)務(wù)會計(jì)的核算結(jié)果調(diào)整資源配置核算, 才能改變下一輪生產(chǎn)的要素投入數(shù)量和比例。 因此, 本輪財(cái)務(wù)會計(jì)的成本收益(交換價(jià)值)核算, 僅僅為下一輪預(yù)算會計(jì)的資源配置核算提供了決策依據(jù)。

由物聯(lián)網(wǎng)技術(shù)支撐的供應(yīng)鏈和由智能制造技術(shù)集成的產(chǎn)業(yè)鏈的物質(zhì)循環(huán), 已經(jīng)實(shí)現(xiàn)了一體化的適時(shí)自我動(dòng)態(tài)調(diào)整, 擺脫了依靠事前預(yù)算和事后決算的階段性被動(dòng)適應(yīng)過程。 數(shù)字技術(shù)使伴隨供應(yīng)鏈和產(chǎn)業(yè)鏈上的物質(zhì)循環(huán)而生成的瞬時(shí)信息流, 能夠自動(dòng)傳遞、存儲、加工、反饋、調(diào)整和控制。 實(shí)現(xiàn)了自動(dòng)化、智能化數(shù)據(jù)集成和處理的會計(jì)循環(huán), 將使傳統(tǒng)預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的功能劃分逐漸失去現(xiàn)實(shí)意義。 數(shù)字技術(shù)實(shí)現(xiàn)了會計(jì)循環(huán)與經(jīng)濟(jì)循環(huán)的自動(dòng)匹配, 使經(jīng)濟(jì)活動(dòng)的要素配置過程、生產(chǎn)過程、信息處理和價(jià)值核算過程, 成為不可分割的統(tǒng)一連續(xù)過程。 所以, 數(shù)字技術(shù)帶來的會計(jì)革命, 必然使預(yù)算會計(jì)和財(cái)務(wù)會計(jì)加速融合, 形成集資源配置核算、投入產(chǎn)出核算、成本收益核算、價(jià)值損益核算為一體的新型會計(jì)體系。

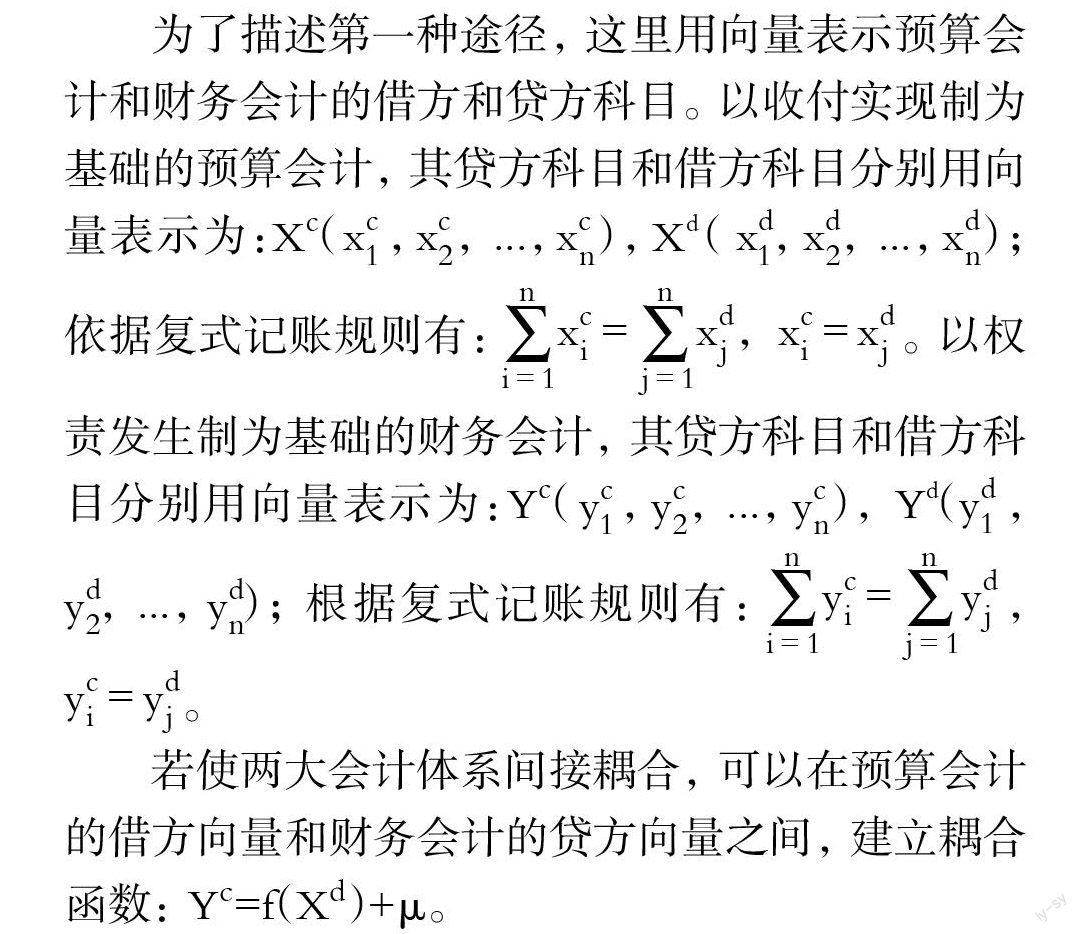

由數(shù)字技術(shù)推動(dòng)的預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的融合途徑可能有兩種: 一種是在現(xiàn)有預(yù)算會計(jì)和財(cái)務(wù)會計(jì)體系基礎(chǔ)上, 利用數(shù)字技術(shù)間接實(shí)現(xiàn)二者的耦合; 另一種是放棄傳統(tǒng)預(yù)算會計(jì)和財(cái)務(wù)會計(jì)體系, 遵循經(jīng)濟(jì)活動(dòng)投入最小化或產(chǎn)出最大化、成本最小化或收益最大化目標(biāo), 利用數(shù)字技術(shù)重構(gòu)會計(jì)體系。

為了描述第一種途徑, 這里用向量表示預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的借方和貸方科目。 以收付實(shí)現(xiàn)制為基礎(chǔ)的預(yù)算會計(jì), 其貸方科目和借方科目分別用向量表示為:? ?(? ?,? ?, ...,? ?),? ? (? ?,? ?, ...,? ?);依據(jù)復(fù)式記賬規(guī)則有:? ? ? ? ? ? ? ? ? ? ? ? ? ? 。 以權(quán)責(zé)發(fā)生制為基礎(chǔ)的財(cái)務(wù)會計(jì), 其貸方科目和借方科目分別用向量表示為:? ?(? ?,? ?, ...,? ?),? ? (? ?,? ? ?, ...,? ?); 根據(jù)復(fù)式記賬規(guī)則有:? ? ? ? ? ? ? ? ?,

。

若使兩大會計(jì)體系間接耦合, 可以在預(yù)算會計(jì)的借方向量和財(cái)務(wù)會計(jì)的貸方向量之間, 建立耦合函數(shù): Yc=f(Xd)+μ。

基于復(fù)式記賬規(guī)則, 財(cái)務(wù)會計(jì)核算交換價(jià)值的成本與收益并非完全分列于借方科目或貸方科目, 而是遵循借貸相等的原則, 交叉隱含于借貸科目之內(nèi)。 一般情況下, 預(yù)算會計(jì)的借方科目之和與財(cái)務(wù)會計(jì)的貸方科目之和并不相等, 且兩類科目之間也不一定存在一一映射關(guān)系。 所以, 無論何種原因?qū)е碌牟町悾?均用耦合函數(shù)中的隨機(jī)向量[μ]表示。

引起差異[μ]的原因, 既有隨機(jī)因素也有非隨機(jī)因素。 非隨機(jī)因素主要緣于預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的記賬規(guī)則, 隨機(jī)因素主要緣于實(shí)際經(jīng)濟(jì)活動(dòng)中投入產(chǎn)出變化和交易數(shù)量或交易價(jià)格變化而引起的收入支出變化和成本收益變化。

Xd與Yc之間的映射關(guān)系, 可以利用數(shù)字技術(shù)標(biāo)碼跟蹤識別。 對生產(chǎn)和交易過程的數(shù)字化、智能化管理和控制, 同樣可以識別隨機(jī)因素引起的會計(jì)科目向量變化。 因此, 借助數(shù)字技術(shù)可以在預(yù)算會計(jì)科目和財(cái)務(wù)會計(jì)科目之間建立可計(jì)算耦合函數(shù), 從而實(shí)現(xiàn)兩大會計(jì)體系的融合。

直接依據(jù)經(jīng)濟(jì)活動(dòng)的過程和目標(biāo)設(shè)計(jì)預(yù)算會計(jì)和財(cái)務(wù)會計(jì)的核算方式和核算目標(biāo), 可以拓展使用利潤函數(shù)作為會計(jì)核算方程: π=R-C。 其中, R=R(r1, r2, ..., rn)為收益向量, C=R(r1, r2, ..., rn)為成本向量, π=π(π1, π2, ..., πn)為利潤(效益)向量。 利用數(shù)字技術(shù)手段, 將預(yù)算會計(jì)的投入產(chǎn)出核算與財(cái)務(wù)會計(jì)的成本收益核算統(tǒng)一于對同一經(jīng)濟(jì)活動(dòng)過程的核算中。

六、結(jié)論

經(jīng)濟(jì)活動(dòng)是預(yù)算會計(jì)資源配置核算和財(cái)務(wù)會計(jì)交換價(jià)值核算的共同基礎(chǔ)。 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)作為會計(jì)科學(xué)的兩大理論體系和會計(jì)實(shí)踐的兩大工具, 統(tǒng)一于經(jīng)濟(jì)運(yùn)行過程。 同一經(jīng)濟(jì)活動(dòng)不同發(fā)展階段的交替演進(jìn), 使預(yù)算會計(jì)和財(cái)務(wù)會計(jì)既有高度的互補(bǔ)性, 又具有顯著的差異性。 二者之間短期與長期、靜態(tài)與動(dòng)態(tài)的耦合與錯(cuò)位關(guān)系, 決定于經(jīng)濟(jì)循環(huán)過程及其不斷變化的經(jīng)濟(jì)條件。 因此, 預(yù)算會計(jì)和財(cái)務(wù)會計(jì)融合于客觀經(jīng)濟(jì)活動(dòng)過程本身。

要使市場在資源配置中起決定性作用, 就必須以財(cái)務(wù)會計(jì)的交換價(jià)值核算為前提, 才能實(shí)現(xiàn)資源配置的“經(jīng)濟(jì)有效”; 要更好地發(fā)揮政府的作用, 就必須以預(yù)算會計(jì)的資源配置核算為基礎(chǔ), 才能實(shí)現(xiàn)資源配置的“技術(shù)有效”。 只有預(yù)算會計(jì)和財(cái)務(wù)會計(jì)相互融合, 才能同時(shí)實(shí)現(xiàn)資源配置的“技術(shù)有效”和“經(jīng)濟(jì)有效”。

社會主義市場經(jīng)濟(jì)體制的建立與完善以及政府職能的轉(zhuǎn)變, 為財(cái)務(wù)會計(jì)和預(yù)算會計(jì)的融合奠定了制度基礎(chǔ); 數(shù)字技術(shù)的快速發(fā)展和廣泛應(yīng)用, 為財(cái)務(wù)會計(jì)和預(yù)算會計(jì)的融合提供了技術(shù)條件。 基于同一經(jīng)濟(jì)活動(dòng)過程, 以實(shí)現(xiàn)政府與市場有機(jī)結(jié)合從而優(yōu)化資源配置為目標(biāo), 以制度變遷和技術(shù)進(jìn)步為基礎(chǔ), 政府會計(jì)制度改革必然朝著預(yù)算會計(jì)和財(cái)務(wù)會計(jì)加快融合的方向發(fā)展。

【 主 要 參 考 文 獻(xiàn) 】

[1] 曹越,伍中信.政府會計(jì)二元結(jié)構(gòu)體系中的概念框架研究[ J].財(cái)經(jīng)理論與實(shí)踐,2012(7):57 ~ 61.

[2] 賈康,王晨明,鐘瑋.借鑒英美兩國經(jīng)驗(yàn)構(gòu)建我國政府會計(jì)標(biāo)準(zhǔn)體系[ J].江西社會科學(xué),2021(5):48 ~ 60.

[3] 李雄平,朱家位,李迪心. 政府會計(jì)制度實(shí)施中財(cái)務(wù)會計(jì)與預(yù)算會計(jì)的恒等關(guān)系探討——以甲學(xué)院為例[ J].財(cái)務(wù)與會計(jì),2020(4):73 ~ 76.

[4] 路軍偉,于國旺.政府會計(jì)的 “雙軌制”現(xiàn)象及成因研究[ J].會計(jì)研究,2015(12):31 ~ 37.

[5] Jones R.,? Land E.,? L?der K., Portal M.. A Comparison of Budgeting and Accounting Reforms in the National Governments of France,? Germany,? the UK and the US[ J]. Financial Accountability and Management,2013(4):419 ~ 441.

[6] Portal M.,? Jones R.,? Land E., L?der K.. French Revolution and German Circumspection: Reforming Budgeting and Accounting in National Governments[ J].Public Money and Management,2012(5):357 ~ 361.