論新時期我國國庫庫底目標余額制度改革

2022-05-30 00:54:46楊釗霞

財會月刊·上半月 2022年8期

楊釗霞

【摘要】自2015年開啟供給側(cè)結(jié)構(gòu)性改革以來, 我國國庫庫底現(xiàn)金余額規(guī)模持續(xù)增加的態(tài)勢有所緩解, 但國庫收支平衡保障及貨幣政策協(xié)調(diào)等方面所面臨的挑戰(zhàn)依然嚴峻, 探索建立適合我國國情的國庫庫底目標余額制度成為國庫現(xiàn)金管理的當務之急。 通過對主要西方國家的經(jīng)驗研究發(fā)現(xiàn), 英、美兩國在各自國庫現(xiàn)金管理發(fā)展歷程中均實行過明確的國庫庫底目標余額管理, 以緩解國庫庫底目標余額波動對貨幣政策的沖擊, 其中美國對目標余額管理進行過兩次重大調(diào)整, 而貨幣政策協(xié)調(diào)是其所考慮的主要因素。 由此, 本文提出國庫庫底目標余額分級管理制是適合當前國庫改革需要的可行制度, 并提出分步實施的改革路徑。

【關(guān)鍵詞】國庫庫底目標余額制度;分級管理;貨幣政策協(xié)調(diào);現(xiàn)金管理

【中圖分類號】F830? ? ? 【文獻標識碼】A? ? ? 【文章編號】1004-0994(2022)15-0145-8

一、引言

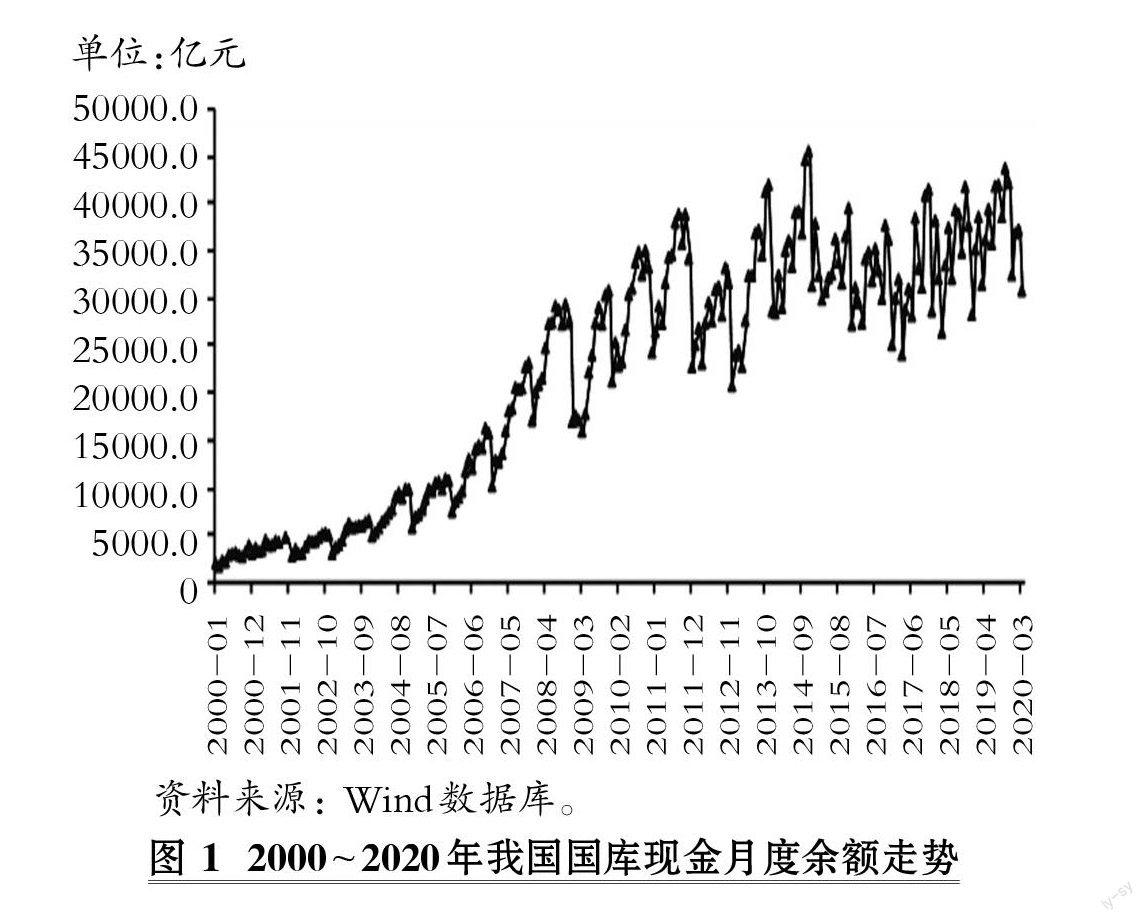

隨著2001年國庫集中收付制改革的不斷推進及財政收入的持續(xù)增加, 我國國庫庫底現(xiàn)金余額不斷增加且波動幅度呈現(xiàn)明顯增大態(tài)勢(見圖1), 但隨著2015年我國經(jīng)濟步入結(jié)構(gòu)性調(diào)整階段, 這種態(tài)勢明顯有所緩解。 即便增量有所緩解, 如此大規(guī)模的國庫庫底現(xiàn)金余額仍然引起了人們對財政資金使用效率的擔憂。 更重要的是, 國庫庫底現(xiàn)金余額大幅波動會對貨幣政策形成巨大沖擊, 加大央行貨幣政策操作的難度。 隨著我國經(jīng)濟結(jié)構(gòu)性調(diào)整過程的深化, 中國經(jīng)濟發(fā)生巨大的變革, 我國國庫現(xiàn)金管理局面發(fā)生了深刻變化, 短期來看國庫庫底現(xiàn)金余額規(guī)模增加的態(tài)勢有所緩解, 但長期來看國庫收支平衡保障與貨幣政策協(xié)調(diào)等方面所面臨的挑戰(zhàn)依然嚴峻[1-3] , 亟需建立符合我國國情的國庫庫底目標余額管理制度, 完善我國國庫現(xiàn)金管理。

早在2015年12月, 為了解決我國當前面臨的結(jié)構(gòu)性產(chǎn)能過剩問題, 中央召開了專門的經(jīng)濟工作會議, 針對此問題提出了多種解決方法, 最終提出了適應和引領(lǐng)經(jīng)濟發(fā)展新常態(tài)的創(chuàng)新舉措, 擴大了供給側(cè)結(jié)構(gòu)性改革的影響范圍。 會議從理論的角度分析其改革理念, 提出了“減稅增支”的新要求。 這對我國國庫現(xiàn)金管理提出了新的重大挑戰(zhàn): 國庫庫底現(xiàn)金余額的大幅減少不僅會加大國庫收支平衡保障所面臨的壓力, 而且必將對央行貨幣政策操作產(chǎn)生全新的需求[4] 。 這些無疑都對國庫現(xiàn)金管理工作提出了更高的要求。

從西方國庫現(xiàn)金管理的演進歷程來看, 是否存在明確的國庫庫底目標余額制度是國庫現(xiàn)金管理制度變革的核心。 比如美國財政部進行過兩次目標余額制度的重大調(diào)整, Santoro[5] 認為, 這些調(diào)整及時順應了美國兩個重要時期貨幣政策的不同需求, 緩解了當時其國庫現(xiàn)金余額波動對貨幣政策的反復沖擊, 并協(xié)助美聯(lián)儲維護了金融危機后期貨幣環(huán)境的穩(wěn)定, 適應了不同階段財政貨幣協(xié)調(diào)的需求。 Pessoa和 Williams[6] 認為, 國庫現(xiàn)金管理和貨幣政策協(xié)調(diào)是財政貨幣協(xié)調(diào)的重要環(huán)節(jié), 國庫部門在制度安排上需要重視相關(guān)操作對貨幣政策的擾動, 而構(gòu)建目標余額管理制度能有效規(guī)避相關(guān)操作對貨幣政策的擾動。 在目標余額的視角下, 國庫現(xiàn)金管理也就被簡化為現(xiàn)金存量優(yōu)化的問題[7-11] 。 國內(nèi)研究則更為關(guān)注國庫現(xiàn)金管理對貨幣政策的擾動。 大量研究發(fā)現(xiàn), 國庫庫底現(xiàn)金余額與貨幣政策存在一定的協(xié)調(diào)關(guān)系, 國庫庫底目標余額制度的變革對適應財政貨幣協(xié)調(diào)的需求至關(guān)重要[4,12-15] 。 對于目前較大規(guī)模國庫庫底現(xiàn)金余額對貨幣政策的擾動, 除了對貨幣政策擾動的擔憂, 還有對財政資金使用效率的擔憂, 因此, 研究者們對國庫現(xiàn)金管理制度改革路徑進行了深入探討[1-3,14] 。

總之, 探索建立適合我國國情的國庫庫底目標余額制度無疑成為國庫現(xiàn)金管理落實供給側(cè)結(jié)構(gòu)性改革要求的當務之急。 針對供給側(cè)結(jié)構(gòu)性改革背景下國庫收支平衡保障及貨幣政策協(xié)調(diào)所面臨的全新挑戰(zhàn), 本文提出了國庫庫底目標余額分級管理制是適合當前國庫改革需要的可行制度, 并提出了分步實施的改革路徑。

本文可能的邊際貢獻表現(xiàn)在以下兩點: 一是 對我國大規(guī)模國庫庫底現(xiàn)金余額的歷史成因進行了梳理, 認為我國當前大規(guī)模國庫庫底現(xiàn)金余額不能僅被視作財政收支的結(jié)果, 還需基于財政貨幣協(xié)調(diào)的視角認識到其所發(fā)揮的協(xié)調(diào)央行外匯占款沖銷的作用。 現(xiàn)有研究傾向于將其作為財政收支的結(jié)果[4,13,15] , 而本文結(jié)合外匯占款激增的歷史背景對其成因進行了梳理。 二是從實際需求出發(fā), 結(jié)合我國大規(guī)模國庫庫底現(xiàn)金余額的歷史成因、國庫現(xiàn)金管理當前所處的階段及發(fā)達國家的經(jīng)驗, 提出了符合我國國情的目標余額管理制度改革路徑。 現(xiàn)有研究雖對改革路徑進行了大量探索, 但往往聚焦于具體技術(shù)改進層面[1,2] , 對我國國庫現(xiàn)金管理持有一種否定態(tài)度, 對制度改革持較為激進的觀點, 甚至有研究提出一次性將國庫現(xiàn)金存放于商業(yè)銀行, 認為這樣不僅能“熨平”財政收支對貨幣政策的沖擊, 還能提高國庫資金的使用效率、降低發(fā)債成本[14] 。 而本文認為, 既要吸收發(fā)達國家的先進經(jīng)驗, 也要考慮自身所處的發(fā)展階段, 提出一種漸進式改革思路。

二、國庫庫底目標余額制度建設(shè)的必要性

我國在探索國庫現(xiàn)金管理模式方面已經(jīng)取得了諸多進展: 2001年提出建立以國庫單一賬戶體系為基礎(chǔ)、以國庫集中收付為主要形式的現(xiàn)代國庫管理制度; 2005年提出中央國庫現(xiàn)金的管理由財政部和央行協(xié)同負責。 根據(jù)我國國庫現(xiàn)金管理在現(xiàn)階段的表現(xiàn), 常態(tài)化機制基本建立, 以月為單位進行操作, 且起到了一定的應用效果, 并與央行建立了緩解貨幣政策沖擊的協(xié)調(diào)機制。

國庫現(xiàn)金管理的重大進展可以概括為三個方面: 一是在組織機構(gòu)上, 財政部和央行都成立了負責國庫現(xiàn)金管理的專門機構(gòu), 并初步形成了以“三臺”原則為基礎(chǔ)的協(xié)調(diào)操作機制。 二是建設(shè)相應的制度規(guī)范, 21世紀初為了迎合世界發(fā)展趨勢, 我國對國庫管理制度實施改革, 具體改革措施體現(xiàn)在國庫單一賬戶體系和國庫集中收付兩個方面。 財政預算執(zhí)行能力在國庫集中收付制度改革的實施下發(fā)生了巨大的轉(zhuǎn)變, 提高了預算編制質(zhì)量和國庫資金運行效率, 規(guī)范了資金監(jiān)管, 保障了國庫資金的安全。 加上相配套的國庫信息系統(tǒng)的建立, 直接提高了預算執(zhí)行的信息透明度, 并為國庫現(xiàn)金管理操作提供了可靠的信息預測手段。 三是在投融資手段上, 中央國庫現(xiàn)金管理不斷建立并完善相關(guān)投融資方式, 現(xiàn)階段所采取的購買國債、國債回購等手段就是該方式實施后的產(chǎn)物, 根據(jù)現(xiàn)階段國庫現(xiàn)金管理模式的表現(xiàn), 商業(yè)銀行定期存款是主要管理對象, 而輔助方式則是貨幣市場投資[3] 。

雖然我國國庫庫底現(xiàn)金余額規(guī)模持續(xù)增加的態(tài)勢有所緩解, 但與當前國內(nèi)外經(jīng)濟形勢和供給側(cè)結(jié)構(gòu)性改革的新要求相比, 我國國庫庫底現(xiàn)金余額規(guī)模依然較大, 引起了社會各界對財政資金使用效率的擔憂, 國庫收支平衡保障及貨幣政策協(xié)調(diào)等方面所面臨的挑戰(zhàn)依然嚴峻。 現(xiàn)階段, 我國國庫現(xiàn)金管理缺乏明確的目標余額管理制度, 亟待完善相應操作框架及投資工具的設(shè)計, 這是未來制約我國國庫現(xiàn)金管理水平提升的瓶頸所在。

1. 亟需結(jié)合我國國情合理評價我國較大規(guī)模的國庫庫底現(xiàn)金余額的歷史成因。 我國國庫庫底現(xiàn)金余額不能僅被視作政府財政收支的結(jié)果, 還需要認識到其發(fā)揮的協(xié)調(diào)央行外匯占款沖銷的作用。 某種程度上, 前期較大規(guī)模的國庫庫底現(xiàn)金余額更多是財政貨幣協(xié)調(diào)應對外匯占款激增的結(jié)果, 不能簡單地將其視作財政收支不平衡、無效率的證據(jù)。 中央政府保護出口工業(yè)的政策目標, 特別是我國加入世界貿(mào)易組織(WTO)以后外匯占款激增, 為防止貨幣超發(fā), 央行采取大量沖銷手段并承擔了大量沖銷成本, 而較大規(guī)模的國庫庫底現(xiàn)金余額作為外匯占款沖銷成本卻不為人所知, 反而被視作財政資金使用效率低下的證據(jù)而備受指責。 因此, 有必要結(jié)合我國經(jīng)濟背景, 正確認識國庫庫底現(xiàn)金余額, 不能從單一的財政視角將國庫庫底現(xiàn)金余額看作財政收支的結(jié)果, 還需要從財政貨幣協(xié)調(diào)的視角看到其承擔了部分外匯占款沖銷成本, 在特殊時期下, 其對防止貨幣超發(fā)、維護財政金融穩(wěn)定具有重要意義。

2000年以后, 我國步入外匯占款激增的時期, 央行和財政一起承擔了外匯占款的沖銷成本。 多數(shù)研究注意到央行提高準備金率、發(fā)行央票等沖銷手段所起到的作用, 卻忽視了國庫庫底現(xiàn)金余額在此過程中所發(fā)揮的作用。 由央行經(jīng)理國庫形成的國庫庫底現(xiàn)金余額, 原本作為財政資金是可以靈活運用的, 卻作為庫底資金待在央行的賬上, 列示于央行資產(chǎn)負債表的負債端, 很長一段時間內(nèi)不付息或者只付很少利息。 與此同時, 財政還需要以更高的利率支付利息來對外發(fā)債。 這意味著財政也分擔了一部分沖銷成本, 以維持央行資產(chǎn)負債表的資產(chǎn)負債平衡。 目前, 國庫庫底現(xiàn)金余額的利率低至0.36%, 盡管規(guī)模遠不如存款準備金, 但對于央行沖銷成本的分攤作用不可小覷。

在此期間, 央行通過提高存款準備金率, 并以較低的存款準備金利率壓縮商業(yè)銀行的收益, 只不過商業(yè)銀行因為享有政策保護下的存貸差, 存貸差的收益足以彌補商業(yè)銀行的利潤損失, 由此產(chǎn)生的外匯占款沖銷的隱性成本多數(shù)由持有貨幣的個人和企業(yè)所承擔。 財政在中央銀行的國庫庫底現(xiàn)金余額源自政府稅費及發(fā)債, 同樣屬于全民的現(xiàn)金資產(chǎn)。 央行為了對沖外匯占款, 只能將國庫庫底現(xiàn)金余額作為政府存款壓在庫底, 并以低利率支付利息。 由此節(jié)約的沖銷成本是以財政存款利息的損失為代價, 最終將由全民納稅負擔。 換句話說, 國庫庫底現(xiàn)金余額對沖外匯占款的成本, 由全國納稅人共同承擔。

2. 缺乏明確的目標余額管理制度, 國庫現(xiàn)金余額大幅波動對貨幣政策沖擊較大。 我國尚未建立國庫庫底目標余額管理制度, 缺乏國庫現(xiàn)金余額波動與貨幣市場之間的緩沖機制, 結(jié)果導致國庫現(xiàn)金余額的大幅波動直接傳導至貨幣市場, 對貨幣政策造成沖擊。 已有的經(jīng)驗證據(jù)表明, 國庫庫底現(xiàn)金余額與貨幣政策存在一定的協(xié)調(diào)關(guān)系, 國庫庫底目標余額制度的變革對適應財政貨幣協(xié)調(diào)的需求至關(guān)重要[4,12-15] 。

從央行的資產(chǎn)負債表來看, 央行負債端記錄了貨幣創(chuàng)造的過程, 其資產(chǎn)端則對應著可能的投放渠道。 以一般的貨幣創(chuàng)造過程為例, 央行在負債端通過“貨幣發(fā)行”科目記入一筆貨幣投放, 在資產(chǎn)端相對應地也有所增加, 可以是外匯資產(chǎn)、對政府債權(quán)或者貸款等, 從而提供有關(guān)貨幣投放渠道的信息。

從央行資產(chǎn)負債表的資產(chǎn)端來看, 目前全球大部分央行資產(chǎn)負債表的資產(chǎn)端都對應著三個科目, 即外匯儲備、國債和對商業(yè)銀行債權(quán), 實際上分別對應著三個不同的投放渠道。 其中, 對商業(yè)銀行債權(quán)屬于最一般的貨幣投放渠道, 也是最為直接的投放渠道, 相當于基礎(chǔ)貨幣的投放, 商業(yè)銀行可以基于基礎(chǔ)貨幣擴展自身的資產(chǎn)負債表, 也就是一般的信貸創(chuàng)造過程。 而外匯儲備和國債也是很重要但常常被忽視的貨幣投放渠道。 政府存款作為抑制外匯占款激增背景下貨幣投放的一種必要手段, 現(xiàn)在看來低效的巨額政府存款曾經(jīng)是對沖過量外匯占款投放的一種替換機制。 因此, 從貨幣投放渠道來看, 某種程度上, 前期較高的政府存款更多是財政貨幣協(xié)調(diào)的結(jié)果, 不能簡單將其視作財政收支不平衡、無效率的證據(jù)。 貨幣政策投放渠道將深刻影響國庫庫底現(xiàn)金余額的波動, 這種動態(tài)相關(guān)性將突出地表現(xiàn)為國庫庫底現(xiàn)金余額與貨幣供應量之間的波動相關(guān)性。

從央行資產(chǎn)負債表的負債端可以看出央行流動性擾動的具體機制, 在國庫現(xiàn)金管理操作過程中, 央行資產(chǎn)負債端的變化直接影響貨幣總量的投放。 從負債端來看, 國庫庫底現(xiàn)金余額主要看政府存款科目, 該科目與貨幣發(fā)行科目存在一種替代關(guān)系。 特別是在進行國庫現(xiàn)金管理操作的時候, 央行通過商業(yè)銀行定期存款操作向商業(yè)銀行投放貨幣, 其負債端反映的是存款準備金的增加和政府存款的減少, 商業(yè)銀行定期存款的到期回收則存在相反的效果。 總之, 國庫庫底現(xiàn)金余額的變化對商業(yè)銀行準備金的變化有著較為直接的作用機制。 而且, 國庫庫底現(xiàn)金余額的變化不僅僅影響存款準備金的變化, 在商業(yè)銀行信貸創(chuàng)造過程中, 由于貨幣乘數(shù)效應的作用, 其對銀行體系的貨幣投放也具有較大影響, 其波動對央行貨幣政策勢必具有較大影響, 因此有必要關(guān)注國庫庫底現(xiàn)金余額的變化。

3. 缺乏配合國庫庫底目標余額制度所需的操作框架。 目前國庫現(xiàn)金管理的投融資工具較為單一, 難以滿足復雜的結(jié)構(gòu)化需求。 我國國庫現(xiàn)金管理模式雖已初步成型, 但這種模式僅僅將貨幣市場調(diào)節(jié)作為輔助方式, 主要是由于短期國債工具的缺乏和債券市場的不完善, 在實際操作過程中鮮有對債券工具的使用。 這意味著現(xiàn)有的國庫現(xiàn)金管理模式受限于債券市場的短板, 往往難以發(fā)揮其實際效力①。 而僅就當前我國商業(yè)銀行定期存款操作的實踐來看, 現(xiàn)有商業(yè)銀行定期存款操作所要求的抵押品范圍十分狹窄, 期限產(chǎn)品不夠豐富, 離精準目標余額管理的要求依然有較大的差距。

總之, 面臨大規(guī)模國庫庫底現(xiàn)金余額, 亟需結(jié)合我國國情來合理評價當前國庫現(xiàn)金管理余額的歷史成因, 并合理考慮當前我國國庫現(xiàn)金管理所處的階段, 建立符合我國國情的目標余額管理制度, 完善相應操作框架及投資工具的設(shè)計。

三、西方國家國庫現(xiàn)金管理的經(jīng)驗借鑒

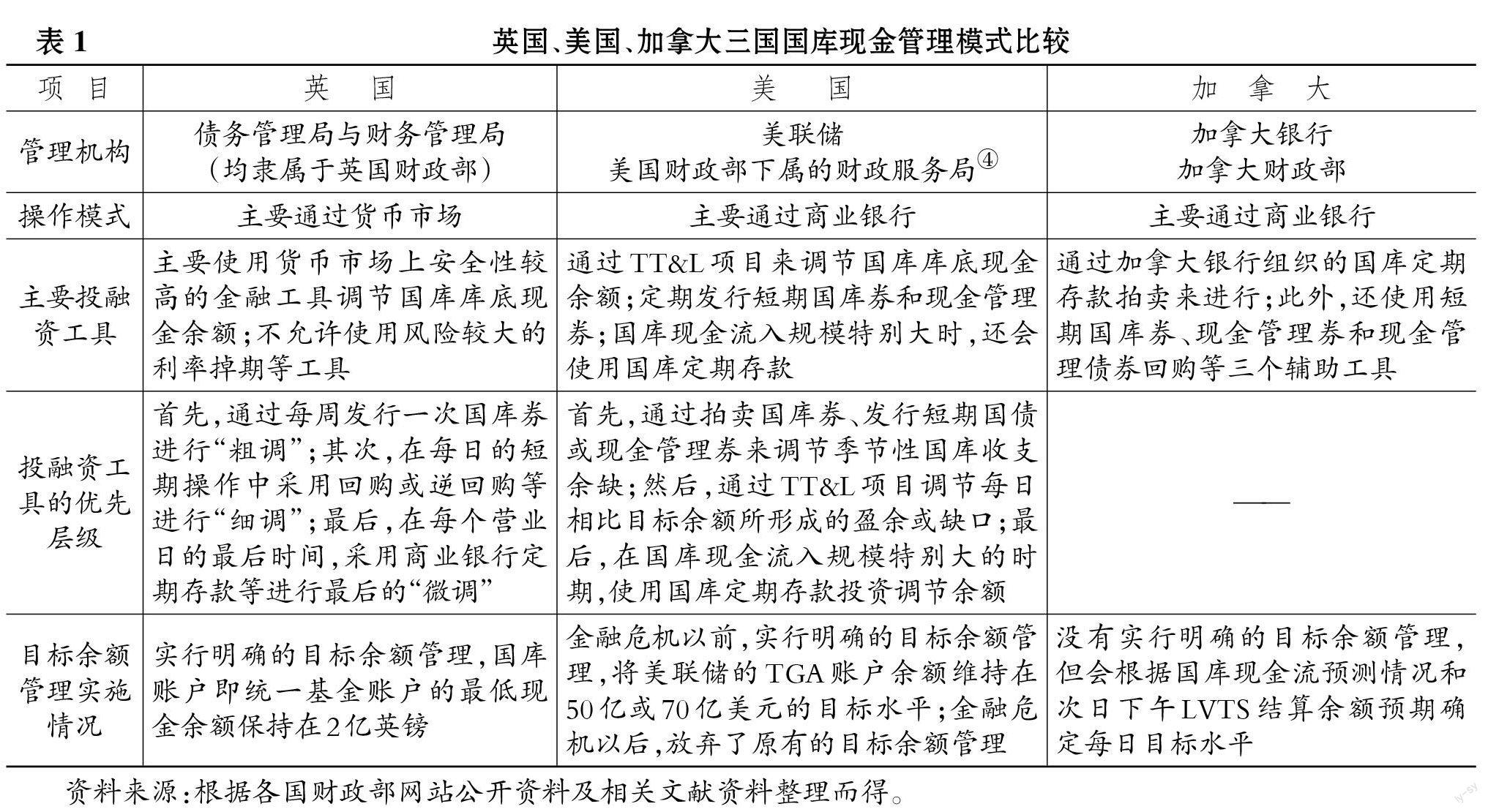

從西方國家國庫現(xiàn)金管理的經(jīng)驗來看, 國庫庫底目標余額管理正是緩解貨幣政策沖擊的有效制度機制, 為了實現(xiàn)庫底目標余額管理, 相應的國庫現(xiàn)金管理操作方式需要進行更為靈活的配套調(diào)整。 目前, 西方主要發(fā)達國家的國庫現(xiàn)金管理操作并不存在統(tǒng)一模式, 按照國庫現(xiàn)金管理主要投資方式的不同, 主要有兩種操作模式②: 一種是商業(yè)銀行模式, 主要通過商業(yè)銀行進行國庫現(xiàn)金管理操作, 代表性國家是美國和加拿大; 另一種則是貨幣市場模式, 主要通過貨幣市場進行國庫現(xiàn)金管理的市場化操作, 代表性國家是英國。 英、美等國在各自國庫現(xiàn)金管理發(fā)展歷程中均實行過明確的國庫庫底目標余額管理, 且部分國家對目標余額管理進行過重大調(diào)整, 如美國的國庫現(xiàn)金管理在兩個重要時期發(fā)生過重要變革③。 總之, 貨幣政策目標的協(xié)調(diào)是各國國庫現(xiàn)金管理模式及其發(fā)展歷程中某些重大變革背后的重要動因, 是否存在明確的國庫庫底目標余額制度是未來變革的焦點。

1. 西方各國目標余額管理實施情況。 從各國國庫庫底目標余額管理實施情況來看(見表1最后一行), 英國和美國均實行過明確的目標余額管理。 其中, 美國針對目標余額管理進行過兩次重大調(diào)整, 這兩次重大調(diào)整的寶貴經(jīng)驗對建立和完善我國國庫庫底目標余額管理制度具有重要的啟示意義。

通過對美國國庫現(xiàn)金管理演進歷程(見圖2)及其原因分析, 本文發(fā)現(xiàn), 美國財政部對目標余額制度的兩次重大調(diào)整, 及時順應了兩個重要時期貨幣政策的不同需求: 第一次調(diào)整有效地緩解了當時國庫現(xiàn)金余額波動對貨幣政策的反復沖擊; 第二次調(diào)整則是積極協(xié)助美聯(lián)儲維護了金融危機后期貨幣環(huán)境的穩(wěn)定。

1977年以前, 美國貨幣環(huán)境的主要特點是基礎(chǔ)貨幣中準備金余額不足, 為緩解當時國庫現(xiàn)金余額波動對貨幣政策的沖擊, 美國財政部對TT&L賬戶計劃進行修改, 放棄了TT&L賬戶余額限額, 隨后對TGA賬戶實行目標余額管理。 具體而言, 美國TT&L賬戶是存在目標限額設(shè)定的, 國庫庫底現(xiàn)金超過限額部分會轉(zhuǎn)入美聯(lián)儲的TGA賬戶, 商業(yè)銀行存放美聯(lián)儲的準備金余額隨之減少, 并引起聯(lián)邦基準利率的走高, 如此反復的沖擊, 對當時貨幣政策的操作造成了極大困擾。 1974 ~ 1978年, 美聯(lián)儲的TGA賬戶余額劇烈波動, 商業(yè)銀行存放美聯(lián)儲的準備金余額和聯(lián)邦基準利率隨之波動, 美聯(lián)儲被迫在公開市場上進行頻繁大規(guī)模操作以維持目標基準利率[7,9] 。 因此, 當時美國國庫部門覺得有必要對TT&L賬戶計劃進行改革, 放棄對TT&L的限額設(shè)定, 而對TGA賬戶余額實行目標余額管理, 試圖通過這種調(diào)整穩(wěn)定當時存放商業(yè)銀行的國庫現(xiàn)金余額規(guī)模, 緩解準備金余額以及聯(lián)邦基準利率的波動, 最終明顯緩解了國庫現(xiàn)金余額波動對貨幣政策的沖擊。 美國此次國庫現(xiàn)金管理的變革與當時的貨幣環(huán)境是相符的。

2008年金融危機以后, 由于量化寬松投入過多的貨幣, 美國貨幣環(huán)境的主要特點變?yōu)榛A(chǔ)貨幣中準備金余額過多。 為配合金融危機后美聯(lián)儲貨幣政策的需要, 美國財政部對國庫現(xiàn)金管理再次進行調(diào)整。 美聯(lián)儲需要將大量流動性從商業(yè)銀行TT&L賬戶回收到美聯(lián)儲賬戶, 以維持目標基準利率, 但是由于TGA賬戶目標余額管理的存在, 美國財政部很難全力配合美聯(lián)儲的操作需求。 為協(xié)助美聯(lián)儲大規(guī)模降低準備金以維持目標基準利率的需要, 美國財政部暫時擱置了TGA賬戶目標余額管理, 并隨后新設(shè)SFP賬戶, 通過發(fā)行SFP債券協(xié)助美聯(lián)儲大規(guī)模回收流動性。 美國財政部在金融危機后期與美聯(lián)儲通力配合, 靈活調(diào)整目標余額管理, 有效維護了金融危機后期貨幣環(huán)境的穩(wěn)定。

2. 西方現(xiàn)有國庫現(xiàn)金管理操作模式的宏觀層面。 為了配合國庫庫底目標余額制度的實行, 各國在國庫現(xiàn)金管理操作過程中有必要考慮操作的靈活性和層次性。 從操作模式的宏觀層面來看, 英國和美國均實行過明確的目標余額管理, 但兩國所采用的管理模式卻截然不同, 美國主要通過在商業(yè)銀行開設(shè)的稅收及貸款總賬戶(TT&L賬戶)來調(diào)節(jié)國庫庫底余額; 英國則充分利用較為成熟的貨幣市場, 主要通過貨幣市場直接利用風險較低的貨幣市場工具來調(diào)節(jié)國庫庫底余額, 國庫現(xiàn)金可以在貨幣市場上自由進出, 這與兩國的金融市場發(fā)展狀況有關(guān)。

我國國庫現(xiàn)金管理發(fā)展至今, 貨幣市場發(fā)展起步較晚, 不具備英國那樣成熟完善的市場, 因此, 主要采用的還是與美國類似的商業(yè)銀行模式, 通過商業(yè)銀行定期存款操作來調(diào)節(jié)國庫庫底余額, 這種操作模式與當前我國國庫現(xiàn)金管理發(fā)展的要求是一致的。

3. 西方現(xiàn)有國庫現(xiàn)金管理操作模式的微觀層面。

(1)投融資工具的使用。 從投融資工具的使用來看(見表1第3行), 美國、英國、加拿大均有較為豐富的投融資工具, 均借助了短期國債或者現(xiàn)金管理券等貨幣市場工具, 將短期國債、現(xiàn)金管理券等投融資工具引入國庫現(xiàn)金管理是各國在國庫現(xiàn)金管理過程中普遍采用的做法。 因此, 本文認為, 建立短期國債或現(xiàn)金管理券的發(fā)行機制并培育國債市場是我國國庫現(xiàn)金管理未來發(fā)展的必然要求。

僅就商業(yè)銀行定期存款操作工具的種類來看, 西方發(fā)達國家也針對抵押品范圍和期限品種進行過諸多修改和完善, 例如美國設(shè)立“特別直接投資”(SDI)的經(jīng)驗, 當國庫庫底余額特別多時, 除了接受國債作為抵押品, 還允許其他類型的抵押品, 且拍賣的商業(yè)銀行定期存款期限品種更為豐富, 為精準的目標余額管理提供了有力的工具支持。

另外, 加拿大雖然沒有實行明確的目標余額管理制度, 但其對于國庫現(xiàn)金管理操作工具的選擇有一定值得借鑒的地方。 加拿大目前采用國庫定期存款拍賣模式, 與我國當前的國庫現(xiàn)金管理操作模式較為接近。 但是, 加拿大具有豐富的貨幣市場輔助工具, 短期來看對進一步完善我國當前商業(yè)銀行定期存款為主、購買國債等貨幣市場投資為輔的國庫現(xiàn)金管理模式具有一定的借鑒意義。

目前, 加拿大國庫現(xiàn)金管理主要通過加拿大銀行組織的國庫定期存款拍賣來進行。 1986年加拿大銀行引入了國庫定期存款拍賣方式; 1999年大額支付系統(tǒng)(LVTS)上線和新的貨幣政策框架建立后, 加拿大銀行開始對國庫現(xiàn)金操作額度進行分配, 每天分上下午兩次拍賣。 拍賣的規(guī)模主要由兩方面來確認: 一是國庫現(xiàn)金流預測情況和次日下午LVTS結(jié)算余額預期設(shè)定目標余額水平; 二是仔細分辨未來幾天(周)國庫現(xiàn)金流特征及資金需求情況。 除國庫定期存款拍賣外, 加拿大國庫機構(gòu)還使用短期國庫券、現(xiàn)金管理券和現(xiàn)金管理債券回購等三個輔助工具進行操作。 短期國庫券是加拿大政府債務管理的重要組成部分, 其主要目標是為政府提供穩(wěn)定和低成本的融資。 現(xiàn)金管理券則是一種靈活的短期國庫券, 它可以在任何工作日發(fā)行, 期限通常在3天到1個半月。 現(xiàn)金管理券是短期國庫券的補充, 使國庫現(xiàn)金管理人員在現(xiàn)金需求高峰來臨之前靈活地進行預防性融資。 現(xiàn)金管理券發(fā)行靈活、貼近實際需求, 需要付息的時間也短, 能有效降低庫存平均余額[17] 。

(2)投融資工具的優(yōu)先層級。 為了配合國庫庫底目標余額制度的實行, 英美兩國對投資工具的優(yōu)先級有著較為嚴謹?shù)目蚣茉O(shè)計。 從投融資工具的優(yōu)先層級設(shè)計上可以看到(見表1第4行), 美英兩國對不同投融資工具的使用均存在明確的操作層次, 但對第二個層次的投融資工具選擇有所不同, 在操作時間的把握上存在差異。 相對而言, 英國對國庫現(xiàn)金管理操作時點及調(diào)節(jié)層次把握得更為精準, 這與其發(fā)達的貨幣市場不無關(guān)系。

美國國庫機構(gòu)將調(diào)節(jié)國庫庫底現(xiàn)金余額時所選用的工具操作分為三個層次: 首先, 通過拍賣國庫券, 發(fā)行短期國債或現(xiàn)金管理券來平衡季節(jié)性國庫收支余缺⑤; 其次, 每日將國庫現(xiàn)金余額預測結(jié)果與目標余額進行比較, 然后使用設(shè)立在商業(yè)銀行的TT&L賬戶調(diào)劑每日盈余或缺口; 最后, 在國庫現(xiàn)金流入量特別大時, 會使用國庫定期存款來調(diào)節(jié)國庫庫底現(xiàn)金余額。

英國國庫機構(gòu)將貨幣市場工具的選擇按照不同時間段的調(diào)整需求明確地分為“粗調(diào)”“細調(diào)”“微調(diào)”三個層次。 首先, 債務管理辦公室每周發(fā)行一次國庫券來進行“粗調(diào)”, 國庫券的發(fā)行計劃會在每年的年度預算中公布, 國庫券期限一般有28天、91天、182天和364天四種; 其次, 在每日的短期操作中采用回購或逆回購等操作來進行“細調(diào)”; 最后, 在每個營業(yè)日的最后時間, 采用商業(yè)銀行定期存款等操作進行“微調(diào)”。

四、我國國庫庫底目標余額制度的實現(xiàn)路徑

自2015年我國開啟供給側(cè)結(jié)構(gòu)性改革以來, 我國國庫庫底現(xiàn)金余額規(guī)模持續(xù)增加的態(tài)勢有所緩解, 但我國國庫收支平衡保障及貨幣政策協(xié)調(diào)等方面依然面臨嚴峻挑戰(zhàn), 國庫庫底目標余額制度的建立成為新時期我國國庫現(xiàn)金管理改革的重點。 結(jié)合我國當前國情, 并借鑒發(fā)達國家的有用經(jīng)驗, 本文認為分級目標余額制度是適合我國國情的一種可行制度模式⑥。 分級目標余額制度的核心是政府根據(jù)自身的職責大小和背景條件制定不同級別的目標余額, 考慮到中央地方職能范圍不同、一次性釋放對貨幣政策的潛在干擾以及國庫現(xiàn)金余額的內(nèi)在不穩(wěn)定性, 國庫庫底目標余額分級管理難以做到一蹴而就, 需按分步實施的思路來推進。 本文從短期和長期兩個方面對推進我國國庫庫底目標余額分級管理制度的時間路線進行規(guī)劃。

1. 優(yōu)先推動地方國庫現(xiàn)金管理試點。 基于我國中央與地方不同的政府職能特點, 我國中央與地方國庫庫底目標余額管理方案也應當差異化: 首先, 根據(jù)不同情境設(shè)定三個不同級別的目標余額⑦, 為便于表述, 將目標余額從高到低分別設(shè)為A級、B級、C級, 地方國庫庫底目標余額可先試點為A級或至多B級, 以大膽降低現(xiàn)金存量; 而中央國庫庫底目標余額應先謹慎設(shè)為B級甚至C級, 在市場化改革任務完成后方可再考慮向A級目標轉(zhuǎn)變。

從我國中央與地方的政府職能范圍來看, 中央政府更具有主動有為性, 不僅需要積極推動全國經(jīng)濟發(fā)展目標的實現(xiàn), 而且承擔著維護宏觀經(jīng)濟穩(wěn)定的重要責任, 履行著統(tǒng)籌國家經(jīng)濟發(fā)展的職能。 因此, 就國庫現(xiàn)金存量需求而言, 中央國庫現(xiàn)金存量不可貿(mào)然大幅度降低余額, 應保持相對高位, 以滿足預防性需求, 并根據(jù)不同時期的發(fā)展需求靈活開展國庫現(xiàn)金管理。 同時, 地方政府財政政策目標主要以發(fā)展地方經(jīng)濟為軸心, 對宏觀經(jīng)濟調(diào)整責任較弱, 在需求角度則表現(xiàn)為預防性需求較低, 故國庫現(xiàn)金存量可長期保持相對低位運行以促進地方發(fā)展, 對宏觀經(jīng)濟周期轉(zhuǎn)換的反應較中央更低。

地方政府財政以地方經(jīng)濟為中心, 宏觀經(jīng)濟責任較弱, 因此, 可以采用放松抵押品的方式有限實施地方國庫現(xiàn)金管理試點。 例如, 可借鑒美國設(shè)立“特別直接投資(SDI)”的經(jīng)驗, 當?shù)胤絿鴰鞄斓子囝~特別多時, 除了接受國債作為抵押品, 還允許其他類型的抵押品。 特別值得我國當前考慮的是, 可以地方債的發(fā)行試點為示范區(qū)域, 利用國庫現(xiàn)金管理來替代地方債作為抵押品⑦。 相反, 中央政府承擔的責任更多、更大, 因而對抵押品安全性的要求更高, 可暫時先將抵押品限制為最優(yōu)質(zhì)的國債。

2. 分次釋放國庫現(xiàn)金,減少對貨幣政策的沖擊。 在推進分級目標余額制的過程中, 需要適當規(guī)避國庫現(xiàn)金存量釋放對貨幣政策的干擾。 對于現(xiàn)有的商業(yè)銀行定期存款操作來說, 操作頻率較低(一個月2 ~ 3次), 且每次釋放的量較大(300億 ~ 500億元), 對于較大規(guī)模的國庫現(xiàn)金存量, 即便這樣大規(guī)模的操作也需要較長的時間(至少一年)來實現(xiàn), 這期間如果不考慮貨幣政策而做出相應操作調(diào)整, 如此長時期且頻繁的大規(guī)模國庫現(xiàn)金釋放, 必然會對貨幣政策造成長期頻繁的沖擊, 難以配合央行建立穩(wěn)定的貨幣市場預期。 分次釋放國庫資金雖然所需時間較長, 但其不僅對貨幣政策的沖擊比單次釋放要緩和得多, 而且也在客觀上為我國逐步過渡到基礎(chǔ)級庫底目標余額管理提供了較長的時間和較大的回旋余地, 有利于降低我國政府擔當經(jīng)濟發(fā)展和危機應對等重大職責的巨大風險。

3. 分期創(chuàng)新操作工具和機構(gòu), 豐富國庫資金的投融資渠道。 從短期來看, 我國國庫現(xiàn)金管理需要通過操作模式的進一步創(chuàng)新, 例如引進類似美國TT&L賬戶的設(shè)置, 確保國庫總賬戶與投資賬戶的無縫銜接, 從而實現(xiàn)更高頻率的國庫現(xiàn)金釋放和回收。 TT&L賬戶的設(shè)置一方面可以縮小每次操作的規(guī)模, 降低對貨幣政策的沖擊, 另一方面通過對國庫現(xiàn)金流更高頻率、更精準的預測, 可以更好地控制國庫現(xiàn)金操作規(guī)模, 形成對國庫現(xiàn)金操作更為穩(wěn)定的預期, 降低對貨幣政策的沖擊。 此外, 為了防止流動性的過度釋放, 還需建立大規(guī)模回收流動性的調(diào)控機制, 可以借鑒美國在金融危機之后的經(jīng)驗, 設(shè)立SFP賬戶來回收金融危機期間過度投放的流動性。SFP賬戶的設(shè)立既可以協(xié)助央行回收過度投放的流動性, 還可以避免對國庫總賬戶資金余額的沖擊。 當前, 為滿足經(jīng)濟新常態(tài)下的貨幣需求, 宏觀管理層向市場釋放了強烈的貨幣寬松信號⑧, 財政部在推進國庫資金釋放的過程中, 如果能結(jié)合央行的政策意圖與之積極溝通, 并結(jié)合當前投放流動性的有利時機加速釋放國庫現(xiàn)金, 不僅有利于國庫庫底目標余額分級管理制的實現(xiàn), 還能通過對時機和數(shù)量的有效把握, 盡可能地減少國庫現(xiàn)金釋放所帶來的影響, 從而提高貨幣政策的穩(wěn)定性。

從長期來看, 隨著財政和金融配合程度不斷增強, 最終可建立國庫銀行來執(zhí)行國庫現(xiàn)金管理職能。 英國是一個地方差異較小的國家, 債務管理局(DMO)能夠有效滿足各級政府的需求; 而我國是一個地方差異很大的國家, 債務管理機構(gòu)從長遠來看難以有效滿足各級政府的不同需求。 因此, 我國可借鑒美國設(shè)立TT&L賬戶計劃專門管理冗余資金的經(jīng)驗, 國庫目標余額之外的資金可集中交給中國人民銀行統(tǒng)一專門管理。 中國人民銀行能夠集中決策冗余資金在流通領(lǐng)域和非流通領(lǐng)域的比率, 通過央行這個貨幣政策制定平臺, 化解對貨幣政策的影響, 甚至可借鑒美國對目標余額制度調(diào)整的經(jīng)驗, 由央行在綜合考慮貨幣政策需求等多方面因素的基礎(chǔ)上, 對國庫庫底目標余額制度的調(diào)整做出靈活決策。

五、結(jié)論與建議

本文首先從我國國庫現(xiàn)金管理的實際情況出發(fā), 分析了我國國庫庫底目標余額的歷史成因、國庫現(xiàn)金管理的所處階段以及存在的問題, 特別關(guān)注國庫庫底現(xiàn)金余額對貨幣政策的擾動, 然后結(jié)合歐美主要發(fā)達國家的目標余額管理經(jīng)驗, 提出了構(gòu)建我國國庫庫底目標余額管理制度的路徑。 結(jié)論及建議如下:

1. 要從目標余額管理和財政貨幣協(xié)調(diào)兩個視角看待國庫庫底現(xiàn)金余額。 基于目標余額管理的視角, 國庫庫底現(xiàn)金余額一般被視作政府財政收支的結(jié)果, 而本文認為, 我國不能簡單地將當前的大規(guī)模國庫庫底現(xiàn)金余額視作財政收支的結(jié)果, 還需要基于財政貨幣協(xié)調(diào)的視角認識到其所發(fā)揮的協(xié)調(diào)央行外匯占款沖銷的作用。 在某種程度上, 前期較大規(guī)模的國庫庫底現(xiàn)金余額是財政貨幣協(xié)調(diào)的結(jié)果, 而不能簡單地將其視作財政收支不平衡、無效率的證據(jù)。

2. 分級目標余額制度是適合我國國情的一種可行制度。 分級目標余額制度的核心是政府根據(jù)自身的職責大小和背景條件制定不同級別的目標余額, 考慮到中央和地方職能范圍不同、一次性釋放對貨幣政策的潛在干擾以及國庫現(xiàn)金余額的內(nèi)在不穩(wěn)定性, 國庫庫底目標余額分級管理難以做到一蹴而就, 需按分步實施的思路來推進。

3. 可借鑒美國設(shè)立TT&L賬戶計劃專門管理冗余資金的經(jīng)驗, 可將國庫目標余額之外的資金集中交給中國人民銀行統(tǒng)一專門管理。 中國人民銀行能夠集中決策冗余資金在流通領(lǐng)域和非流通領(lǐng)域的比率, 通過央行這個貨幣政策制定平臺, 化解對貨幣政策的影響, 甚至可借鑒美國對目標余額制度調(diào)整的經(jīng)驗, 由央行在綜合考慮貨幣政策需求等多方面因素的基礎(chǔ)上, 對國庫庫底目標余額制度的調(diào)整做出靈活決策。

【 注 釋 】

①我國曾在國庫現(xiàn)金管理發(fā)展初期嘗試過兩次國債投資操作,但因國債市場短期投融資工具缺乏、交易不活躍等諸多原因而導致效果不佳,此后再未利用國債進行操作。

②戴穎[16]認為,當今國家國庫現(xiàn)金管理的融資方式基本都是通過債券,但投資方式大體存在兩種模式:一種是通過商業(yè)銀行,一種是直接在貨幣市場投資。因此,本文按照國庫現(xiàn)金管理主要投資方式的不同對國庫現(xiàn)金管理操作模式進行分類。

③美國國庫部門針對目標余額管理進行過兩次重大變革:第一次是1978年對TT&L賬戶計劃的改革,此次改革形成了此后長期實行的TT&L賬戶計劃的根基,明確了目標余額管理制度;第二次是2008年金融危機以后,美國進一步創(chuàng)新國庫現(xiàn)金管理賬戶體系,暫時擱置對TGA賬戶實行目標余額管理,關(guān)閉TT&L賬戶計劃,隨后重點引入SFP計劃等。

④“財政服務局”對應的英文全稱是“Bureau of the Fiscal Service”,這是美國財政部于2012年將原有的財政管理局(Financial Management Service, FMS)和公債局(Bureau of the Public Debt)進行整合后成立的一個新部門。

⑤一般是根據(jù)季度國庫收支預測結(jié)果,由發(fā)債部門以拍賣方式定期發(fā)行對應額度的國庫券;同時,為便于投資者形成穩(wěn)定的預期和投資決策,發(fā)行頻率比較穩(wěn)定,13周和26周國庫券每周拍賣一次,52周國庫券每月第三個星期拍賣一次。

⑥詳見“中國國庫現(xiàn)金管理模式研究”課題組提交的《中國國庫目標余額管理優(yōu)化方案設(shè)計》報告。

⑦通過在地方國庫現(xiàn)金管理擴大地方債作為抵押品的試點,不僅豐富和完善了國庫現(xiàn)金管理的操作工具手段,還可以活躍地方債市場,促進地方債的發(fā)行與流通。

⑧2015年全年,央行已進行5次降準與5次降息(包括雙降)。

【 主 要 參 考 文 獻 】

[1] 王雍君.中國國庫體制改革與防火墻建設(shè)——代理—經(jīng)理之爭的詮釋[ J].金融研究,2012(7):112 ~ 122.

[2] 王雍君.政府現(xiàn)金管理系統(tǒng)的優(yōu)化設(shè)計:中國的差距與努力方向[ J].金融研究,2016(2):189 ~ 197.

[3] 鐘偉.國庫現(xiàn)金管理:國際經(jīng)驗、我國實踐及未來取向[ J].中國財政,2015(1):71 ~ 73.

[4] 陳建奇,張原. 國庫現(xiàn)金轉(zhuǎn)存商業(yè)銀行對貨幣供給政策的影響——基于商業(yè)銀行資產(chǎn)負債框架的擴展分析[ J].金融研究,2010(7):85 ~ 98.

[5] Santoro P. J.. The evolution of treasury cash management during the financial crisis[ J]. Current Issues in Economics and Finance,2012(3):1 ~ 11.

[6] Pessoa M.,Williams M. J.. Government cash management:Relationship between the treasury and the Central Bank[M]. Washinoton:International Monetary Fund,2013.

[7] Baumol W. J.. The Transactions demand for cash: An inventory theoretic approach[ J]. The Quarterly Journal of Economics,1952(4):545 ~ 556.

[8] Aronson J. R.. The idle cash balances of state and local governments: An economic problem of national concern[ J]. The Journal of Finance,1968(3):499 ~ 508.

[9] Maldonado R. M.,Ritter L. S.. Optimal municipal cash mana-gement: A case study[ J]. The Review of Economics and Statistics,1971(4):384 ~ 388.

[10] DeCorleto D. A.,Trimble T. A.. Federal Reserve Banks as fiscal agents and depositories of the United States in a changing financial environment[ J]. Federal Reserve Bulletin,2004(9):435 ~ 446.

[11] Garbade K.,Partlan J.,Santoro J.. Recent innovations in treasury cash management[ J]. Current Issues in Economics and Finance,2004(11):1 ~ 11.

[12] 賈康,閻坤,周雪飛.國庫管理體制改革及國庫現(xiàn)金管理研究[ J].管理世界,2003(6):15 ~ 25.

[13] 柳建光,李子奈.商業(yè)銀行定期存款的中央國庫現(xiàn)金管理方式對貨幣政策的影響研究[ J].財政研究,2007(6):57 ~ 60.

[14] 馬海濤.新預算法與我國國庫集中收付制度改革[ J].中國財政,2015(1):64 ~ 70.

[15] 朱興龍,葛龍.中央國庫現(xiàn)金管理定期存款操作對貨幣供應量的影響[ J].金融發(fā)展評論,2018(12):8 ~ 17.

[16] 戴穎.浙江省地方國庫現(xiàn)金管理操作風險防范研究及方案設(shè)計[ J].浙江金融,2013(12):16 ~ 20.

[17] 李海,王奇.加拿大國庫現(xiàn)金管理經(jīng)驗介紹及啟示[ J].金融會計,2010(3):69 ~ 76.