二孩政策對女性分析師盈余預測影響的實證研究

2022-06-01 12:14:44顧睿姝

市場周刊 2022年5期

關鍵詞:研究

顧睿姝

(南京財經大學,江蘇 南京 210023)

一、 引言

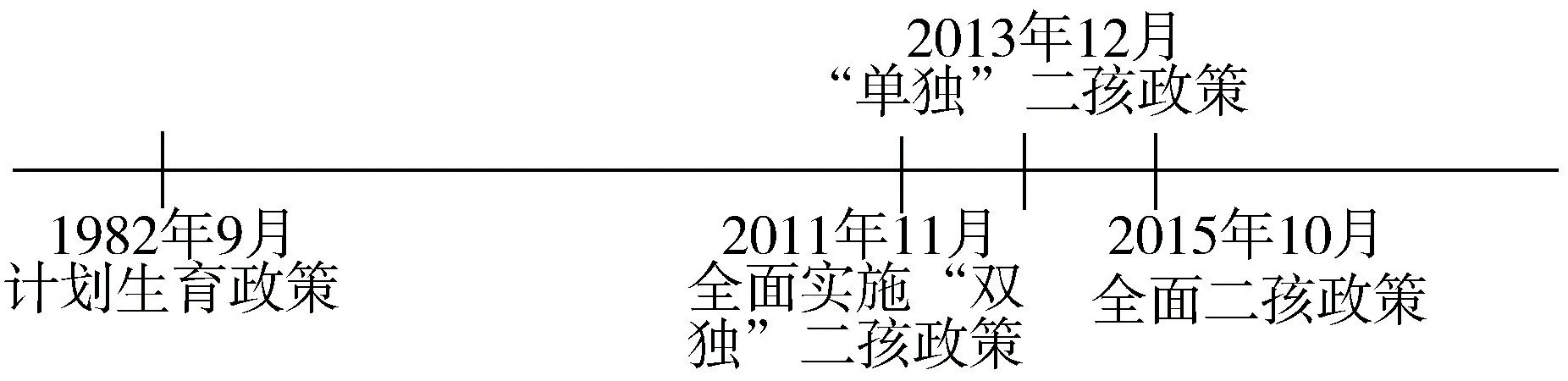

隨著建國之后嬰兒潮出生的嬰兒相繼步入老年,自2010 年起我國老齡化進程明顯加快。 為緩解我國不斷加劇的老齡化問題,近年來我國陸續推出多項生育政策(圖1)。

圖1 我國生育政策變更概覽

然而,二孩政策實施后,生育率僅在2016 年有所回升,之后便迅速下降并持續走低。 國家第七次全國人口普查數據顯示,中國的生育率再次下降,總和生育率達到1.3 的歷史最低水平,跌至國際學術界所劃分的極低生育率水平。 我國人口增速繼續放緩,從2010 年到2020 年,我國人口年平均增長率為0.53%,較上一個十年增速放緩0.04%。

西方國家經驗表明,勞動力市場性別不平等是許多國家存在的重要社會經濟問題,而性別歧視是形成這種不平等的重要原因。 性別歧視作為一種社會現象由來已久,女性勞動者在應聘和晉升過程中面臨的差別對待屢見不鮮。

二孩政策效應的消退,是否與女性不斷增大的工作壓力有關? 其背后原因值得我們深入探究。 為此,本文以該嚴峻現實背景為問題切入點,聚焦分析師群體,以2007~2020 年分析師數據和上市公司數據為基礎,對比二孩政策前后分析師個體及其預測準確性的變化,探究二孩政策對分析師群體,尤其是育齡女性分析師所造成的影響,深入研究形成該影響的背后原因。 經研究發現,政策實施后,育齡女性分析師盈余預測準確性明顯下降,工作質量下滑。

本文可能的貢獻如下:首先,本文依托該公司財務和公司治理的重點研究問題,以二孩政策這一國家生育政策作為研究背景,研究個體性別差異在分析師中的微觀經濟后果,豐富分析師相關研究理論,延伸分析師盈余預測領域的研究;其次,本文聚焦分析師這一微觀個體深入研究,便于深入挖掘分析,拓寬二孩政策的研究領域。

二、 文獻回顧

在我國勞動力市場中,女性面臨差別對待的現象十分普遍。 現有文獻研究認為,不僅在企業招聘過程中存在明顯的性別偏好現象,在企業人力資源開發過程中,也存在普遍的職業性別隔離和雇傭性別歧視現象,而且在企業職位層級和職位晉升概率上更是存在著顯著的性別差異。

二孩政策的出臺和實施,使得作為生育直接承擔者的育齡女性再次面臨生育問題。 一部分學者認為,二孩政策不僅將再度加劇勞動力市場中的性別歧視,還會導致生育女性為照顧家庭而減少工作精力投入,甚至脫離工作崗位;同時,生育后就業質量的下降可能會削弱女性就業意愿,減小女性就業規模,給女性就業帶來負面影響。 另一部分學者則認為二孩政策不會對女性就業產生影響,因為生育政策并不等同于生育行為,因此二孩政策的實施對生育意愿的推動作用微乎其微,因而并不會對女性就業產生影響。

二孩政策是國家繼計劃生育政策之后推出的又一大重要生育政策,現有相關文獻大都針對宏觀經濟方面進行研究且尚未得出一致意見,極少有文獻從微觀個體的角度進行探究。 而今面對二孩政策效應消退的現象,為保障二孩政策預期效果的順利實現,深入探究二孩政策對女性勞動力的影響,以及挖掘其背后作用機理顯得尤為重要。

三、 理論分析和研究假設

由于勞動力市場中普遍存在的性別歧視現象,女性在許多方面存在明顯的劣勢。 二孩政策的實施,使得育齡女性分析師再次面臨生育問題,而生育所帶來的職業間斷會使得女性分析師的人力資本持續貶值,從而導致其盈余預測準確性水平降低。 甚至有部分女性分析師在重返崗位后難以適應,面臨離職的風險。

因此,本文認為,二孩政策的出臺,不僅加劇了女性分析師在資本市場中的劣勢,還導致了女性分析師自身人力資本的貶值,從而使得相比于男性分析師,女性分析師的盈余預測質量較差。 基于以上分析,本文提出以下假設:受到政策影響,女性分析師尤其是育齡女性分析師的盈余預測質量有明顯的下降。

四、 研究設計

(一)樣本選取

二孩政策自2013 年12 月起頒布實施,本文以2014 年1 月1 日為節點,截取前后七年,即2007 ~2020 年作為樣本區間,選取CSMAR 數據庫中分析師盈余預測數據和上市公司股東數據為主要研究樣本,同時搜集《新財富》明星分析師數據為輔助樣本展開研究。 為避免異常值影響,本文剔除了主要變量中有缺失值的樣本。

(二)變量定義

1. 被解釋變量

分析師盈余預測準確性。 本文借鑒周開國等的做法,采用分析師盈余預測的絕對誤差比率(FERR)來表示盈余預測準確度。 預測誤差與預測準確度呈反向關系,即預測誤差越大,預測準確度越低。 計算公式為:FERR =|AEPS-FEPS |/ |AEPS |。其中AEPS 為公司實際每股盈余,FEPS 為分析師盈余預測每股盈余。

2. 解釋變量

本文的核心解釋變量為國家是否實施二孩政策(Post)和分析師性別(Gender)。 以2014 年1 月1日為節點,節點以后Post =1,前期Post =0;Gender =1 為女性分析師,Gender=0 為男性分析師。

3. 控制變量

本文參考黃俊等、官峰等和逯東等的研究,選取了以下控制變量:

(1)分析師特征:分析師工作經驗(Exp),取分析師工作年限的對數作為該指標數值;分析師是否為明星分析師,為明星分析師時Star =1,否則Star=0。

(2)券商特征:券商性質,國有券商Type =1,非國有券商Type =0;券商規模,Brksize=ln(每年某券商發布研報的分析師個數);券商上市情況,證券公司為上市公司時List=1,否則List=0;券商注冊地地理位置,券商注冊地在東部城市East =1,券商注冊地在南部城市South =1,券商注冊地在一線城市Firsttier=1,否則為0。

(3)上市公司特征:上市公司披露能力和透明度,用上市公司審計師是否來自境內四大會計師事務所(Big4),以及審計師是否來自境外會計師事務所(Outside)為衡量指標,其中,審計師來自境內四大會計師事務所Big4 =1,否則Big4 =0,審計師來自境外會計師事務所Outside =1,否則Outside =0。

(三)模型設定

本文將二孩政策視為一項自然實驗,利用雙重差分法構建模型。

為檢驗假說,構建如下模型,以FERR(盈余預測絕對誤差比率)為因變量,對比育齡的男性分析師與女性分析師,檢驗為了能夠在職場競爭中生存下來,育齡女性分析師是否承受著更多的工作壓力。

FERR=α+βPost+βGender+βPost×Gender+γControlVariables+ε

五、 實證結果

(一)描述性統計

表1 為本文的主要變量描述性統計,共有樣本1060030 個。 表中,Post 均值為0.718,即2014 年后分析師占比平均為71.8%,這與近些年來資本市場的飛速發展有關;女性分析師Gender 均值為0.267,即女性分析師占比平均為26.7%,與分析師業內女性數量較少的情形相符,分析師行業內存在較為明顯的性別歧視現象,女性分析師在行業內處于劣勢。

表1 主要變量描述性統計

(二)育齡女性分析師盈余預測準確性

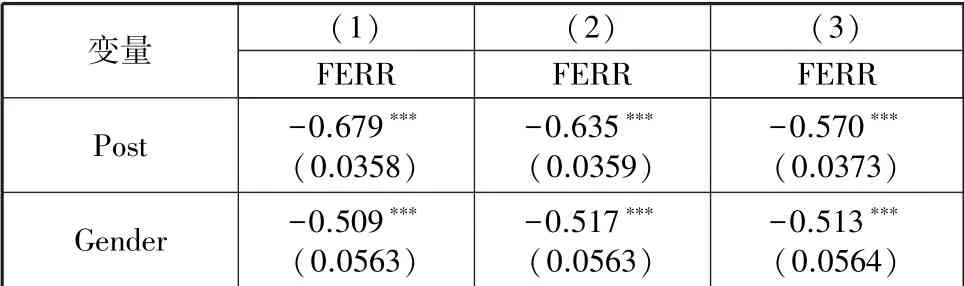

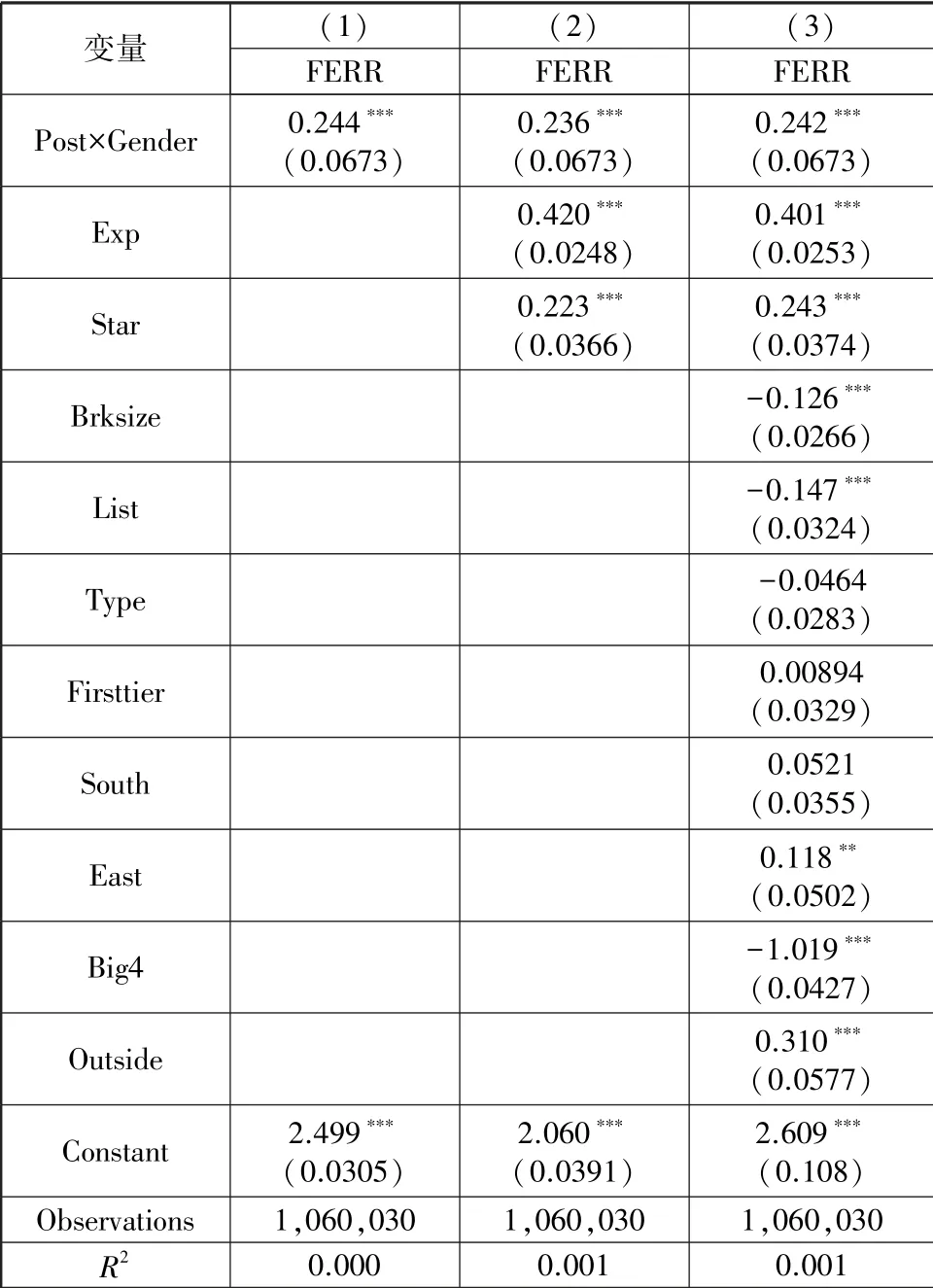

表2 報告了上述模型的研究結果,驗證了本文假說。 如表2 所示,性別和政策實施的交乘項系數,關于分析師盈余預測的絕對誤差比率FERR,顯著為正(p<0.01)。 在從三個方面分別控制了分析師經驗Exp、是否為明星分析師Star 的個人特征、證券公司規模Brksize、是否上市List、公司屬性Type、注冊地城市是否位于一線城市Firsttier、南方城市South 或東部城市East 的證券公司特征,以及上市公司審計師是否來自境內四大會計師事務所Big4、是否來自境外會計師事務所Outside 的上市公司特征后,該結果顯著性水平不變。 表明,育齡女性分析師的盈余預測準確性顯著上升,即二孩政策實施后,為了能夠在職場競爭中生存下來,育齡女分析師承受著更多的工作壓力,本文假說得以驗證。 控制變量方面,Exp 與Star 的系數均顯著為正,這說明分析師個人經驗和能力越足,其盈余預測準確性越高。

表2 分析師盈余預測絕對誤差比率

續表

六、 研究結論及政策建議

本文以二孩政策頒布為宏觀研究背景,以分析師個體為主要研究對象,以2007 ~2020 年分析師數據和上市公司數據為研究基礎,對二孩政策對于女性分析師,尤其是育齡女性分析師在工作質量方面的影響進行了積極探索。 主要研究結論如下:二孩政策使得育齡女性分析師再度面臨生育問題,造成育齡女性分析師面臨職業中斷甚至脫離崗位的困境,從而導致育齡女性分析師人力資本貶值,由此影響其工作質量,并通過盈余預測準確性表現出來。

女性勞動力是勞動力市場的重要組成部分,在老齡化不斷加劇、勞動力短缺的當下,合理開發利用女性勞動力資源十分重要。 國家要進一步健全女性勞動保障機制和補貼政策,完善公共家政服務,引導社會形成對女性勞動力的正確認知,從而充分發揮女性勞動力的作用。 同時,不斷調整的生育政策雖是對我國老齡化現狀的良好應對之策,但為了保障政策的有效貫徹實施,國家在頒布生育政策時,更應關注育齡女性的就業情況,保障育齡女性的就業質量,為生育女性重返崗位提供制度支持。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

天津外國語大學學報(2021年3期)2021-08-13 08:32:18

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

遼金歷史與考古(2019年0期)2020-01-06 07:45:20

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

電子制作(2018年11期)2018-08-04 03:26:04

汽車工程學報(2017年2期)2017-07-05 08:13:02

國際商務財會(2017年8期)2017-06-21 06:14:14

電子制作(2017年23期)2017-02-02 07:17:19