農村財政金融支持對新型農業經營主體培育效果的影響分析

2022-06-09 01:33:47高遠東李華龍魯學超

貴州省黨校學報 2022年3期

高遠東 李華龍 魯學超

摘 要:破解新型農業經營主體面臨的資金約束,是培育新型農業經營主體、實現農業現代化的必由之路,而農村財政金融支持是破解資金約束的有效途徑。利用12省市的調研數據,采用結構方程模型,定量測度了農村財政金融支持對新型農業經營主體培育效果的影響。研究發現:金融供給、財政需求對新型農業經營主體培育效果具有顯著的正向影響,而財政供給、金融需求效果不顯著。在影響培育效果大小上,依次為金融供給、財政需求、財政供給和金融需求。農村財政金融供需之間未能有效對接,金融供需矛盾主要表現為新型農業經營主體的有效需求不足,財政供需矛盾主要表現為財政有效供給不足。為此,提出加強農村金融制度改革、促進積極財政政策提質增效等政策建議。

關鍵詞:新型農業經營主體;財政金融支持;供給需求;結構方程模型

中圖分類號:F323;F832 文獻標識碼:A 文章編號:1009 - 5381(2022)03 - 0068 - 10

一、引言

在中國農業發展積極向好、農村生活質量顯著提高、農民收入穩步增加的階段性成果下,存在著結構性矛盾突出、小農戶轉型困難等問題和挑戰[1]。發展多種形式適度規模經營,培育新型農業經營主體是建設現代農業的重要方式。沒有新型農業經營主體,就沒有現代農業可持續發展的新動能,而新型農業經營主體的發展離不開土地、勞動力、資金等生產要素[2],尤其是離不開資金等核心生產要素的支持[3],其融資需求的滿足是實現自身可持續發展、深化農業供給側結構性改革、助推鄉村振興戰略的關鍵。雖然我國新型農業經營主體初見成效,但由于農業的弱質性、農民的弱勢性和農村的落后性存在,新型農業經營主體發展依然受到明顯的資金約束[4-6],尤其是在供給和需求方面并未得到有效契合。2020年3月,農業農村部編制的《新型農業經營主體和服務主體高質量發展規劃(2020—2022年)》明確指出,新型農業經營主體融資難、融資貴、風險高等問題仍然突出,財稅、金融、用地等扶持政策不夠具體,傾斜力度不夠。在此背景下,農村的財政與金融對新型農業經營主體的培育效果發揮了怎樣的影響?理論上,具有協同作用和一定替代關系的財政供給與金融供給、財政需求與金融需求對新型農業經營主體的培育效果孰強孰弱?以上問題仍未得到很好的闡釋,這也正是本文的研究意義和空間所在。

改革開放以來,隨著我國經濟和城鎮化的快速發展,傳統的農業生產方式不斷變革,農村青壯年勞動力大量流失,農村空心化等問題日益凸顯,在破解“誰來種地”“地怎么種”問題的過程中,多樣化的農業經營模式和新型農業經營主體應運而生,傳統的小規模家庭經營轉變為多類型新型農業經營主體并存的格局[4]。作為農業現代化的中堅力量,新型農業經營主體在經營規模、盈利能力、資金來源、市場品牌和銷售渠道方面具有顯著優勢,可以提升農戶的市場競爭力和抗風險能力,保證農產品質量,提高勞動生產率和土地生產率,保障國家糧食安全和農產品有效供給[7-8]。但是,要進一步發揮新型農業經營主體的優勢,首先就需要破解其資金約束、融資困境等現實障礙。

面對這樣的困難,舒爾茨在20世紀就提出使用財政金融政策改造傳統農業,促進農業現代化發展。而后學界對財政金融支持農業發展進行了大量研究,指出發展中國家的金融制度安排以“金融抑制”為主要特征,從而阻礙了農村發展。眾多研究表明,農村財政金融支持能有效緩解農戶的信貸約束和流動性約束,為金融高質量服務鄉村振興奠定堅實的基礎[9]。在眾多支農服務方式中,財政支持、公共基金和政策性信貸支農方式對新型農業經營主體發展更為高效。早在21世紀之初,就有學者從農村居民借貸行為的角度指出我國農村“金融抑制”“金融深化”層次不高[10],后續的研究則認為我國農村金融存在供給型金融抑制、供需金融抑制并存或需求型抑制從屬于供給型抑制[11]。

金融服務是促進農村產業發展的關鍵動力。隨著農村財政金融支持力度的加大,王向楠利用地級市層面數據驗證了農業貸款和保險對農業產出的正向作用[12];辛沖沖認為,財政支農支出的活動效應對農業GDP變動總效應的貢獻最大[13]。縱觀這些研究,財政金融支持“三農”的研究對象主要是農戶或農業,較少涉及新型農業經營主體,而新型農業經營主體較傳統農戶具有融資需求差異顯著的特征[14]。例如,農業補貼政策體系已經基本能夠滿足生產需要,但仍存在對新型經營主體支持不力的問題[15],并且農村金融機構支農未得到有效落實[16]。因此,需要更有針對性地對支持新型農業經營主體的財政金融進行探究。在現代農業發展理論中,加強金融支農,要求財政服務協同配合[17]。財政和金融雖然是為農村“輸血”的兩種重要渠道,但在供給主體、形式和性質等方面相差甚大。財政是政府使用財政政策工具,通常以政府購買服務、先建后補、以獎代補等方式,引導和鼓勵新型農業經營主體的發展;金融支持是金融機構通過使用信貸、保險等手段提供的有償、對價服務。從現有財政金融支持新型農業經營主體發展的研究成果來看,大部分研究側重于影響因素、化解路徑等[18-19],提出的主要措施是強化金融市場改革力度[20]。

隨著研究的深入,從財政金融角度探究相關因素影響新型農業經營主體培育效果有所延展。汪艷濤等回答了通用性和專用性金融支持是否促進新型農業經營主體培育,但并未將財政支持納入分析的框架[21]。溫濤等對比分析了財政支農與金融支農的效果,表明財政支農政策對農村經濟發展的促進作用日益增強,而金融支農效果日趨減弱[22]。蔣例利等進一步從財政和金融的角度探究了協同構建新型農業經營體系及其服務新型農業經營主體的績效,但并未涉及新型農業經營主體對財政金融的需求,并且缺乏微觀探究[2]。這些研究為我們提供了邏輯起點,但更多是在宏觀層面進行理論探討和定性分析。更為重要的是,在為新型農業經營主體加大供給力度的同時,這些研究常常忽視了財政金融的需求。一方面,財政金融排斥不僅包括供給上的排斥,而且還包括需求方在主觀意愿、知識技能、經濟能力等方面的排斥。在經濟欠發達的中西部農村地區,部分新型農業經營主體不愿意通過信貸行為滿足資金需求,主觀的知識水平和負債意愿不足,小農生產色彩濃厚,“自給自足”的觀念仍然深入人心,導致新型農業經營主體在原有規模上重復再生產,缺乏規模經濟和效益。另一方面,凱恩斯需求決定論認為,在供給既定的前提下,財政金融的需求將會決定新型農業經營主體的產出水平。總體來看,已有的研究鮮有將財政金融的供給和需求納入同一分析框架進行實證檢驗,對新型農業經營主體培育效果的研究更為不足。為此,本文采用結構方程模型和自有數據,從財政和金融兩個方面以及供給和需求兩個視角對新型農業經營主體的培育效果進行探討。與既有文獻相比,本文可能的邊際貢獻在于:一是以新型農業經營主體為切入點,進一步豐富財政金融支農的相關研究;二是將供給和需求納入財政金融支農的研究框架,對鄉村振興戰略的順利推進具有重要意義。

二、理論模型

為了進一步分析農村財政和金融服務對新型農業經營主體培育的影響,本文從傳統生產函數分析框架出發,將金融供給、財政供給、農村勞動力、農村物質資本當作要素投入用于培育過程,因此有:

(1)

其中, 代表新型農業經營主體培育效果, 代表金融服務水平, ?代表農村財政服務水平,L代表農村勞動力投入,K代表農村生產物資投入。同時,假設財政金融供需之間存在系數 ?與 ?,則:

(2)

(3)

其中, 代表金融需求, 代表財政需求。借鑒溫濤等的做法[23],對農村勞動力和農村物質資本投入加一個容量限制 ?和 ,從而有:

(4)

令 ,,分別表示新型農業經營主體的培育效果最大時的勞動力與物質資本最大容量,同時將式(4)重寫為:

(5)

如果不考慮城鄉二元經濟結構、城鄉稅收差別、分配政策等因素的影響,利用這一模型就可以考察農村財政金融與新型農業經營主體培育效果之間的關系。假設農村金融與財政供給符合C-D函數,則

(6)

其中 ?代表金融供給, 代表財政供給, 代表自由資金。由于金融供給逐利而不具有專向性,因此本文假設每一個新型農業經營主體當事人金融稟賦為,則新型農業經營主體總的資金稟賦為:

(7)

由式(6)和(7)建立拉格朗日函數:

(8)

求解化簡得:

(9)

將式(7)代入式(6),對G求導并令其為0,可得

(10)

則有:

(11)

根據式(9),可得

(12)

由式(8)和(9),假設1:新型農業經營主體培育效果隨財政供給、金融供給增加而提升,同時也隨著金融需求、財政需求的增加而增加。

根據式(8)可以得到財政供給與金融供給的邊際技術替代率為:

(13)

假設新型農業經營主體向金融機構獲得利率為,財政供給的利率為,則社會成本函數可以寫成。因此,在社會成本約束下的培育能力最大化是:

(14)

由此,假設2:具有一定替代關系的金融供給和財政供給影響新型農業經營主體培育效果存在差異。假設金融供給大于財政供給,同樣的假設金融需求大于財政需求。

三、實證研究設計

(一)數據來源與特征

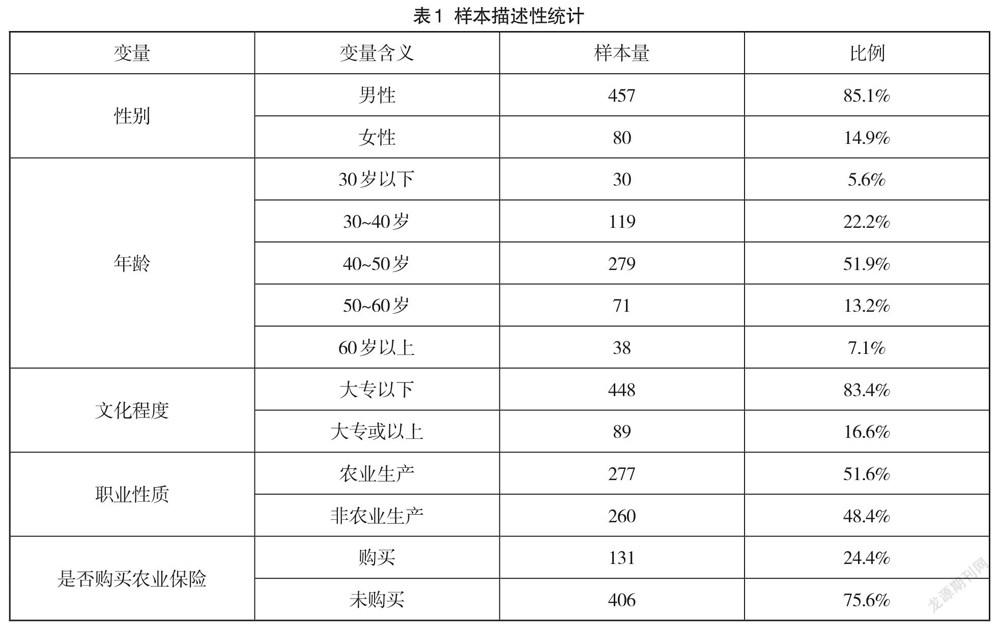

為確保本文調研數據足以支撐研究假說,課題組于2016年和2017年采用分層抽樣對四川、重慶、湖北、河南、內蒙古等12個省份43個鄉鎮、村的新型農業經營主體實地調研。調查對象是新型農業經營主體的相關負責人或主要聯系人,由專業調研員一對一訪談,并由調查人員代為填寫問卷,確保問卷的可靠性,共獲得有效問卷537份,其樣本特征統計如表1所示。其中,被調查者為男性的有457人,占比85.1%,女性80人,占比14.9%,男性化特征明顯;被調查者年齡范圍從19歲到76歲,平均年齡約45歲;被調查者中新型農業經營主體的文化程度主要為初、高中文化,受過高等教育的人數占總體人數的16.6%;從事非農業生產的調查對象約占總體人數的一半,占比為48.4%;購買農業保險比例較低,僅占24.4%。

(二)模型建構與可測變量

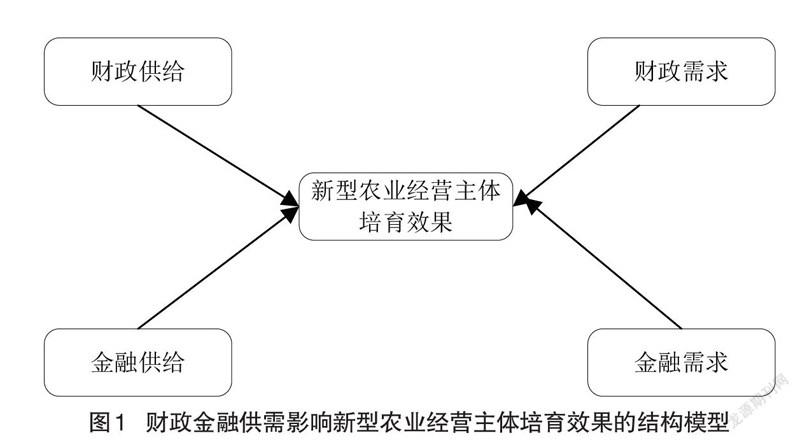

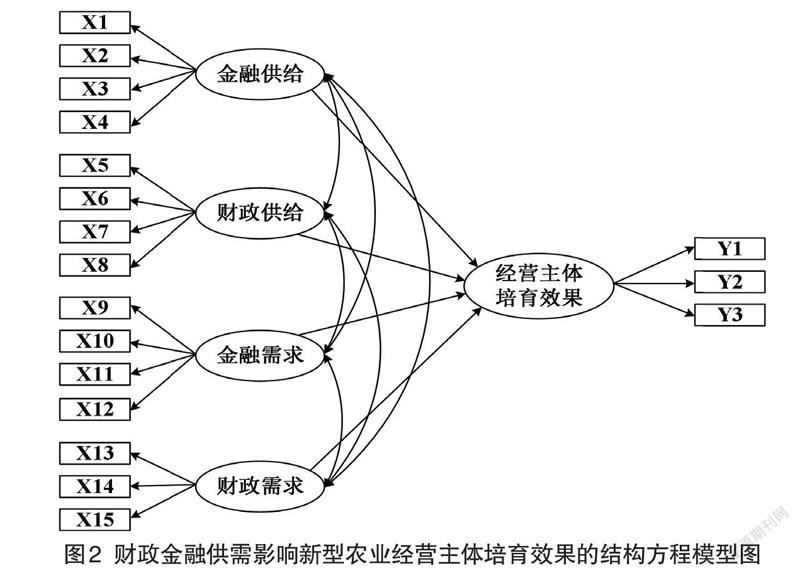

新型農業經營主體培育效果是本文的核心概念,本文將農村財政金融細分為金融供給、金融需求、財政供給和財政需求四個方面。上述變量均為無法直接觀測的變量或理論變量,故本文采用結構方程模型(SEM),將上述變量設定為潛在變量(latent variables)。采用多個指標反映潛在變量,較傳統回歸方法更為準確合理[24]。本文建立農村財政金融支持影響新型農業經營主體培育效果的結構方程模型,如圖1所示。

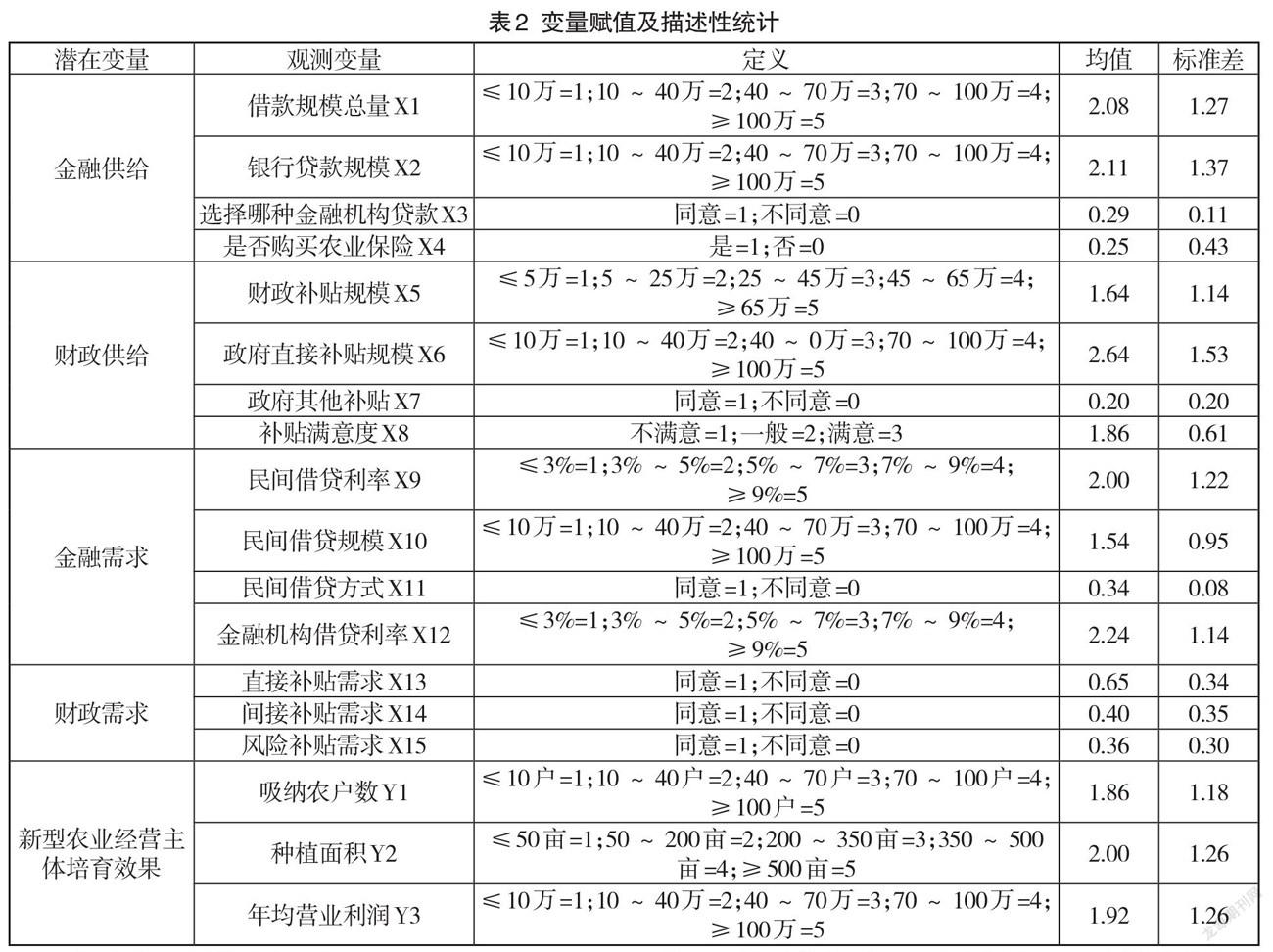

部分學者將新型農業經營主體培育效果作為抽象概念,使用滿意度來衡量,或將省級新型農業經營主體培育數量、糧食生產增長率、農業收入增長率作為新型農業經營主體財政金融服務綜合績效水平的衡量指標[2],[21]。由于宏觀層面的糧食增長、農業收入增長并不必然是新型農業經營微觀主體帶來的,所以這些做法往往存在主觀性較強以及概念錯配的局限。因此,本文將從新型農業經營主體吸納農戶數量、種植面積和年均營業利潤方面來衡量培育效果。

對于金融供給與財政供給,許多學者從農村地區貸款金額的減少以及金融營業網點的驟縮來論證農村金融供給不足[25]。本文同樣遵循這樣的研究思路,從獲得借款規模、銀行貸款規模、貸款金融機構的選擇和農業保險購買情況來反映金融供給,并且從財政補貼規模、政府直接補貼、政府間接補貼、補貼滿意度四個方面反映財政供給。

在實地調研中,發現新型農業經營主體是利率敏感型借貸者,并且在財政需求中對轉移支付的直接補貼較為關注。因此,借鑒已有學者的研究,本文從新型農業經營主體所面臨金融機構的貸款利率、民間借貸利率、民間借貸方式、民間借貸規模四個方面考察金融需求,從風險補貼需求、直接補貼需求和間接補貼需求三個層面考察財政需求。各項變量具體描述性統計如表2所示。

為了進一步說明表2中X3、X7、X11、X13、X14和X15的賦值情況,以觀測變量 X3“選擇哪種金融機構貸款”,調研問卷中用三個題項來衡量觀測變量X3,分別為農村信用社、中國農業銀行和中國農業發展銀行。用X3-1、X3-2、X3-3分別表示這三個題項,并用X3代表選擇哪種金融機構貸款這個觀測變量,對受訪者同意選擇的題項,賦值為1,未選擇的賦值為0。對整個調查問卷的缺失值采用數列平均數的方法進行替代,然后通過公式(X3-1+X3-2+X3-3)/3加總計算出變量X3的總分。其余五個觀測變量的運算方式均與變量X3完全一致。

四、樣本科學性檢驗

(一)信度與效度檢驗

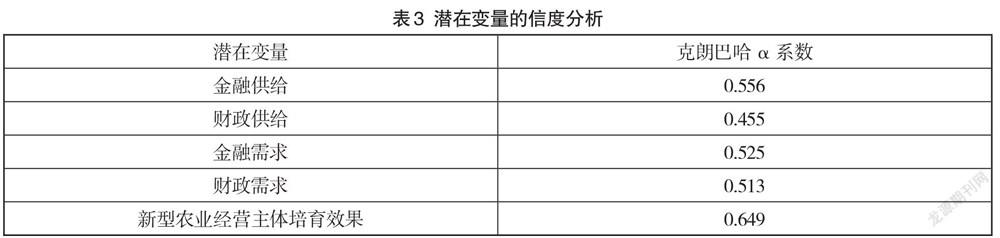

為了驗證變量選取的可靠性和有效性,本文使用SPSS 22.0對問卷的信度、效度進行檢驗。具體來說,本文使用克龍巴赫α系數作為檢驗指標,觀察問卷每個項目間的內部一致性。根據榮泰生對α值的判別標準,α系數大于0.7、在0.35~0.7之間、小于0.35時,分別對應高信度、一般信度和低信度。由表3可知,金融供給、金融需求、財政供給、財政需求和新型農業經營主體培育效果五個潛在變量的α值分別為0.556、0.525、0.455、0.513、0.649,18個觀測指標總體的α值為0.771,均在一般信度水平之上,達到了理論要求。

在此基礎上,本文進一步對問卷的效度進行檢驗,計算得到KMO值為0.718,方差累計貢獻率為64.455%,同樣均通過了效度檢驗。綜上所述,本文所用的問卷和觀測指標具有良好的性質,無論是信度還是效度均達到較為理想的水平,滿足后續實證分析需要。

(二)適配度檢驗

由于絕對適配度指標卡方值(Chi-square)對樣本容量較為敏感,因此在樣本容量大于200的樣本分析中應結合自由度(DF),使用差異的宏函數CMIN/DF進行分析。表4報告了模型擬合優度的檢驗結果,從中可以看出,簡約適配度指標(CMIN/DF、PGFI、PNFI)、增值適配度指標(NFI、IFI、CFI)、絕對適配度指標(GFI、AGFI、RMSEA)符合預期假設,表明結構方程模型與數據整體擬合情況良好。

五、實證結果與分析

(一)農村財政金融路徑分析

通過信度、效度以及適配度檢驗后,本文利用AMOS17.0構建結構方程模型路徑,如圖2所示。

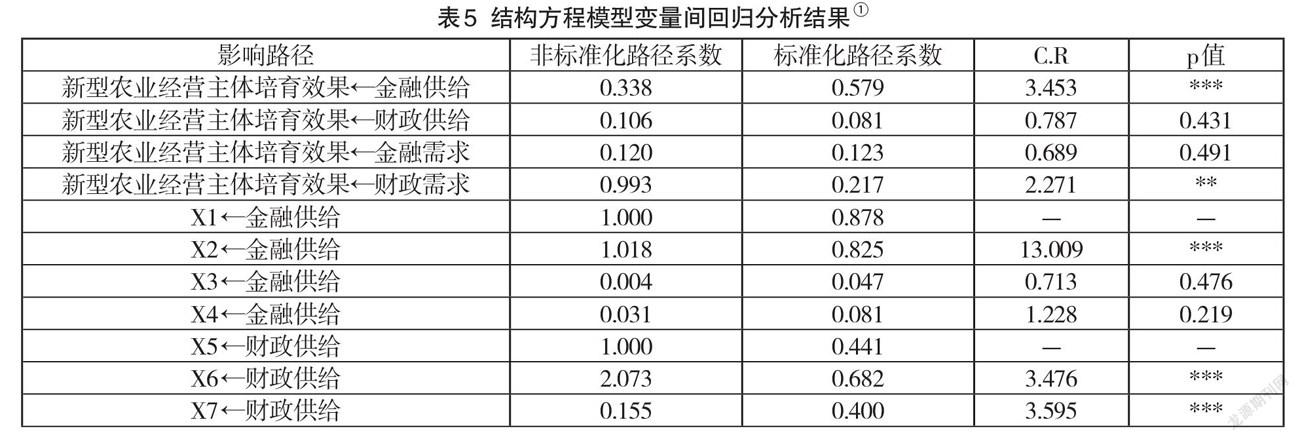

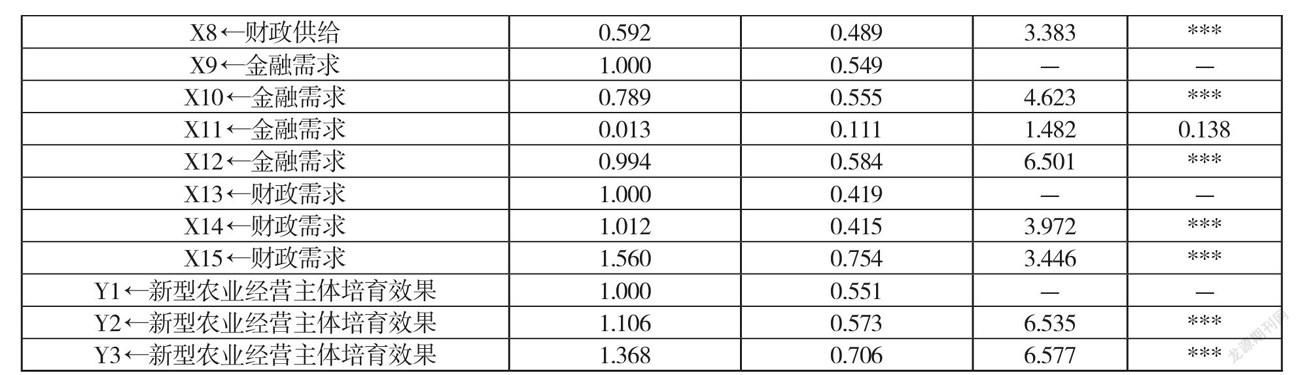

由表5可知,金融供給、財政需求對新型農業經營主體培育效果具有顯著的正向影響,金融需求、財政供給對新型農業經營主體培育效果的影響標準化路徑系數均為正,但在統計上不顯著,部分驗證了本章提出的假說1。同時,從系數顯著性和大小可以判斷,在影響新型農業經營主體培育效果上,金融供給>財政需求>財政供給>金融需求。

具體來講,金融供給標準化路徑系數高達0.579,并通過1%的顯著性水平,是影響新型農業經營主體培育效果最重要的因素。一方面,農村金融供給能夠直接提供可貸資金,是破解新型農業經營主體融資困境、提高新型農業經營主體培育效果的核心內容。相較于小農戶,新型農業經營主體更有可能將獲得的金融支持用于農業生產性活動。另一方面,金融本身的“嫌貧愛富”“去農化”特征,使得新型農業經營主體較少享受金融供給“資金融通”的福利。新型農業經營主體擴大生產規模、提高生產效益受到一定的資金約束,因此金融供給的邊際效果也最為突出。

財政需求對新型農業經營主體培育效果的影響次之,其標準化路徑系數為0.217,在5%水平上顯著,反映出新型農業經營主體的財政需求對新型農業經營主體培育效果有顯著影響。相較于其他資金支持,財政支持可以通過直接或間接的資源補償機制,尤其是直接補貼作為“營業外收入”,能夠有效緩解短期的資金約束,對新型農業經營主體培育效果產生直接作用。依據融資偏好理論,新型農業經營主體對于財政補貼資金需求強烈、依賴性高,具有過度偏好[26]。因此,政府在提供財政支持的同時,應當建立健全財政惠農的體制機制,避免新型農業經營主體產生政策依賴,這關乎財政供給效率和自身培育效果。

(二)財政金融供需矛盾分析

金融供給對新型農業經營主體的培育效果顯著,而金融需求對培育效果不顯著,金融需求p值為0.491。我國農村金融深化程度不高,正是部分學者所說的我國農村金融由于需求強度不足所引致的需求型金融抑制[27]。主要原因在于人為需求不足,其根源在于制度供給短缺導致的政策壓抑。一方面,依靠強制性制度變遷,加大金融供給逐步破解融資困境隱含著新型農業經營主體需求十分強烈的假設。然而,在解決金融供給不足問題的同時,新型農業經營主體的金融需求具有特殊性或者相對有限。另一方面,政府作為金融制度的主要供給者,在目標和偏好上與新型農業經營主體存在差距,常常脫實向虛,偏離本來的目標,扭曲市場的作用。包括正規金融和非正規金融在內的金融供給,沒有很好地滿足新型農業經營主體多樣化的資金需求,出現供非所需的矛盾。

財政供給對新型農業經營主體培育效果無顯著影響,標準化路徑系數僅有0.081。一方面,財政供給中黃箱政策較多,并且更多地給予了發展狀況不佳的新型農業經營主體,一定程度上通過“劣幣驅逐良幣”的機制扭曲和破壞了農村市場,導致新型農業經營主體“淘強留弱”,同時造成新型農業經營主體產生對財政供給的依賴性。另一方面,補貼信貸資金往往到不了資金需求者的手里,而是被一些農村有勢力者所挪用[28]。

(三)模型潛在變量關系分析

潛變量“金融供給”的輸出結果顯示,可測變量X3“采用哪種金融機構貸款”不顯著。究其原因,可能在于以農村信用合作社為代表的農村金融機構的運作從合作化走向商業化。盡管在政策設計上,支持“三農”發展的金融機構本意是成為新型農業經營主體發展的“蓄水池”,但實際上卻成了農村資金的“抽水機”。新型農業經營主體沒有金融機構的選擇偏好,使得采用哪種金融機構貸款的數據趨于一致、差異性較弱,導致可測變量X3對該潛在變量影響不顯著。

潛變量“金融供給”的輸出結果顯示,可測變量X4“是否購買農業保險”不顯著。本來是建立分擔大災風險機制的農業保險,由于存在品種不齊全、信息不準確、理賠難度大等諸多問題,制約著新型農業經營主體的行為選擇,保障水平與新型農業經營主體的實際需求錯配。投保的新型農業經營主體數量少,從而導致了可測變量X4對該潛在變量影響不顯著,反映出金融供給規模提升的同時,在有效供給上仍然存在進一步的提升空間。

潛變量“金融需求”的輸出結果顯示,可測變量X11“民間借貸方式”不顯著。一方面,可能由于新型農業經營主體更傾向自然人之間以信用交易為特征的“友情借貸”,較少涉及高利貸,數據差異性較弱。另一方面,由于確定民間借貸方式所涉及的變量較多,而在設定中將其作平均處理成為虛擬變量,難免存在測量誤差,導致可測變量X11對該潛變量的影響不顯著。其余可測變量均能顯著反映“新型農業經營主體的培育效果”“金融供給”“金融需求”“財政供給”“財政需求”,符合本文預期假設。

六、結論和建議

本文將農村財政金融供需納入新型農業經營主體培育效果的分析框架,在自有數據的基礎上,采用結構方程模型驗證了其對新型農業經營主體培育效果的影響和作用大小。主要結論為:第一,金融供給、財政需求對新型農業經營主體培育效果具有顯著的正向影響,財政供給、金融需求在影響新型農業經營主體培育效果上不顯著。第二,在提高新型農業經營主體培育效果上,金融供給>財政需求>財政供給>金融需求。第三,財政金融影響新型農業經營主體培育效果的供需之間仍未有效對接,其中金融供需矛盾主要表現為新型農業經營主體的有效需求不足,財政供需矛盾主要表現為財政有效供給不足。

基于以上實證結論,以及在調研過程中的實際情況,本文提出如下建議:一是進一步加強農村金融制度改革,放寬農村地區金融制度創新的政策約束,引導金融機構在農村合理定位,促進農村金融供給,對新型農業經營主體和服務主體提供資金支持,例如適當放寬貸款限制、簡化貸款手續、貸款展期等。同時,結合新型農業經營主體金融需求的特點,創新金融產品,刺激新型農業經營主體的金融有效需求。二是進一步促進積極的財政政策提質增效,將新型農業經營主體納入財政優先支持范疇,通過購買服務、以獎代補、先建后補等方式,加大對新型農業經營主體的財政支持力度。同時,完善財政補貼管理機制,建立合理的財政資金監督機制,保障財政投入針對性、實效性。三是規范非正規金融發展,建立健全法律保障體系,引導和動員各類社會力量和資本參與新型農業經營主體培育工作,鼓勵發展新型農村合作金融,破解融資難、融資貴的問題。四是建立健全農業保險體系,鼓勵地方建立針對新型農業經營主體和服務主體的特色優勢農產品保險制度,發展農業互助保險等多形式的險種,滿足新型農業經營主體多層次、多樣化風險保障需求。

參考文獻:

[1]嚴惠麒,楊怡然.習近平關于“質量興農”重要論述的衍生邏輯、基本構成與當代價值[J].貴州省黨校學報, 2021(5):23-29.

[2]蔣例利,王定祥.財政金融服務新型農業經營主體的績效評價[J].西南大學學報(社會科學版), 2017,43(2):54-64.

[3]吳超,鐘輝.金融支持我國城鎮化建設的重點在哪里[J].財經科學, 2013(2):1-10.

[4]黃祖輝,俞寧.新型農業經營主體:現狀、約束與發展思路——以浙江省為例的分析[J].中國農村經濟, 2010(10):16-26.

[5]錢克明,彭廷軍.關于現代農業經營主體的調研報告[J].農業經濟問題, 2013,34(6):4-7.

[6]王吉鵬,肖琴,李建平.新型農業經營主體融資:困境、成因及對策——基于131個農業綜合開發產業化發展貸款貼息項目的調查[J].農業經濟問題, 2018(2):71-77.

[7]孔祥智.新型農業經營主體的地位和頂層設計[J].改革, 2014(5):32-34.

[8]張照新,趙海.新型農業經營主體的困境擺脫及其體制機制創新[J].改革, 2013(2):78-87.

[9]張林,溫濤.農村金融高質量服務鄉村振興的現實問題與破解路徑[J].現代經濟探討, 2021(5):110-117.

[10]何廣文.從農村居民資金借貸行為看農村金融抑制與金融深化[J].中國農村經濟, 1999(10):42-48.

[11]姚耀軍.農村金融理論的演變及其在我國的實踐[J].金融教學與研究, 2005(5):2-4.

[12]王向楠.農業貸款、農業保險對農業產出的影響——來自2004—2009年中國地級單位的證據[J].中國農村經濟, 2011(10):44-51.

[13]辛沖沖,陳志勇.我國財政支農支出與農業經濟增長——基于LMDI分解法的研究[J].上海經濟研究, 2017(3):78-86.

[14]王薔,郭曉鳴.新型農業經營主體融資需求研究——基于四川省的問卷分析[J].財經科學, 2017(8):118-132.

[15]彭超.我國農業補貼基本框架、政策績效與動能轉換方向[J].理論探索, 2017(3):18-25.

[16]靳淑平,王濟民.正規信貸支持農業發展的現狀·問題與對策[J].安徽農業科學, 2015,43(29):334-336.

[17]張林,溫濤.財政金融服務協同與農村產業融合發展[J].金融經濟學研究, 2019,34(5):53-67.

[18]江維國,李立清.互聯網金融下我國新型農業經營主體的融資模式創新[J].財經科學, 2015(8):1-12.

[19]郭樹華,裴璇.新型農業經營主體融資影響因素分析[J].經濟問題探索, 2019(11):173-179.

[20]樓棟,孔祥智.新型農業經營主體的多維發展形式和現實觀照[J].改革, 2013(2):65-77.

[21]汪艷濤,高強,茍露峰.農村金融服務對農民專業合作社培育的影響[J].財貿研究, 2014,25(6):22-29.

[22]溫濤,董文杰.財政金融支農政策的總體效應與時空差異——基于中國省際面板數據的研究[J].農業技術經濟, 2011(1):24-33.

[23]溫濤,冉光和,熊德平.中國金融發展與農民收入增長[J].經濟研究, 2005(9):30-43.

[24]溫忠麟,侯杰泰,馬什赫伯特.結構方程模型檢驗:擬合指數與卡方準則[J].心理學報, 2004(2):186-194.

[25]王金龍.我國農村金融供求狀況分析[J].農業經濟問題, 2005(11):49-52.

[26]王睿,周應恒.鄉村振興戰略視閾下新型農業經營主體金融扶持研究[J].經濟問題, 2019(3):95-103.

[27]高帆.我國農村中的需求型金融抑制及其解除[J].中國農村經濟, 2002(12):68-72.

[28]馮興元,孫同全,韋鴻.鄉村振興戰略背景下農村金融改革與發展的理論和實踐邏輯[J].社會科學戰線, 2019(2):54-64.

Analysis of the Influence of Rural Finance on the Cultivation Effect of New Agricultural Operating Subject

Gao Yuandong,Li Hualong,Lu Xuechao

(Southwest university,Chongqing 400715,China)

Abstract: Breaking the financial constraints faced by the new agricultural business entities is the only road to foster rural vitalization and realize agricultural modernization,and the fiscal and financial are effective ways to break it. In this paper,we quantitatively measure the influence of rural finance on the cultivation effect of new agricultural operating subjects by using structural equation model based on the survey data of 12 provinces and cities. The results show that financial supply and financial demand have a significant positive effect on the cultivation effect of new agricultural business entities,but the effect of financial supply and financial demand is not significant. Financial supply,financial demand,financial supply and financial demand are the order of influencing cultivation effect. There is no effective connection between rural finance supply and demand,the contradiction between finance supply and demand is mainly manifested in the lack of effective demand of the new agricultural business entities,and the contradiction between finance supply and demand is mainly manifested in the lack of effective supply of finance. Therefore,in the continuation of the financial support in the rural revitalization strategy,this paper puts forward some policy suggestions,such as strengthening the reform of rural financial system and promoting the quality and efficiency of active fiscal policies.

Key words: new agricultural business entities;financial support;supply and demand;structural equation model

責任編輯:李祖杰 劉有祥

收稿日期:2021 - 12 - 07

基金項目:本文系國家社科基金重點項目“鄉村振興戰略背景下農業經營主體協同發展的機制創新研究”(項目批準號:19AJY015)、重慶

市人文社會科學重點研究基地重點項目“基于人力資本視角的新型城鎮化與城鄉收入不平等研究”(項目批準號:13SKB020)、

西南大學2018年度網絡與繼續教育教學研究課題(項目批準號:2018291039)階段性研究成果。

作者簡介:高遠東,男,內蒙古商都人,西南大學經濟管理學院副院長、教授、博士研究生導師。研究方向:農業經營主體、空間計量與反

貧困。

李華龍,男,四川廣漢人,西南大學經濟管理學院碩士研究生。研究方向:社會資本、防范返貧。

魯學超,男,安徽六安人,西南大學經濟管理學院碩士研究生。研究方向:相對貧困、農村經濟。