董事忙碌對企業并購溢價影響的實證研究

2022-06-10 22:28:22任力吳艷輝王亮杰

社會科學研究 2022年3期

任力 吳艷輝 王亮杰

〔摘要〕 自中國資本市場建立以來,上市公司的并購活動持續且頻繁地發生。本文從公司董事忙碌角度出發研究企業并購問題,以2009—2018年我國上市公司并購交易數據作為樣本數據,分別從并購方公司和目標公司角度探討董事忙碌對并購溢價產生的價值影響,并結合我國上市企業實際情況,分析了作為CEO的忙碌董事對并購溢價的特殊影響。研究發現,并購方公司董事忙碌與并購溢價負相關,而目標公司的董事忙碌與并購溢價正相關,針對研究結果本文進一步提出了相關政策建議。

〔關鍵詞〕 并購溢價;董事忙碌;聲譽假設

〔中圖分類號〕F271.4 〔文獻標識碼〕A 〔文章編號〕1000-4769(2022)03-0084-12

一、引言

20世紀90年代以來,中國上市公司就有了并購活動。隨著上市公司資產重組以及股權收購等相關法律法規的不斷完善,并購活動在資本市場上越來越活躍,涉及的并購金額也不斷提升。并購是對企業資源進行配置的一項重要決策,其成敗對公司價值具有重要影響。公司董事和首席執行官(CEO)作為并購決策的制定者與參與者,其行為與決策決定著企業并購成功與否。本文主要從并購方和目標公司的董事忙碌角度來分析公司董事層面特征對企業并購溢價的影響。所謂董事忙碌,學術界也稱之為忙碌董事(busy directors),是指同時在多家公司兼任董事的人。“董事忙碌”主要有兩種衡量指標:一是董事的多重任職,二是董事出席會議的情況。本文的創新之處主要在于兩點:首先,本文結合中國企業的實際情況,基于我國上市公司中董事的個人影響力較大、社交關系廣等特點,從董事忙碌的角度來研究企業并購績效,這是當前文獻所缺少的;其次,先前文獻主要集中在研究并購方企業董事忙碌的影響,本文則分別從并購方公司和目標公司角度,研究董事忙碌對并購溢價的影響,并將“首席執行官與董事長的雙重性”作為重要解釋變量進行研究分析,這一研究強調了作為CEO的忙碌董事對并購溢價的特殊影響,這與其他文獻將所有董事視為一個同質群體來研究董事忙碌的影響是不一樣的,具有一定創新。

二、文獻綜述

現有的實證研究對董事忙碌的影響得出了不同的觀點和結果。有學者認為,董事忙碌會使其減少投入到對公司進行治理和監督的時間與精力,從而降低公司的經營效益。董事忙碌降低了董事會會議的次數,從而更有可能出現公司治理薄弱、盈利能力較弱以及CEO營業額對公司業績的敏感度較低等問題。Eliezer M. Fich and Anil Shivdasani,“Are Busy Boards Effective Monitors?” The Journal of Finance,vol. 61, no.2, 2006,pp. 689-724.還有部分學者的研究證據表明忙碌董事與公司業績不佳有關。Pornsit Jiraporn, Yong Sang Kim and Wallace N. Davidson III,“Multiple Directorships and Corporate Diversification,” Journal of Empirical Finance,vol. 15, no.3, 2008, pp. 418-435;Seoungpil Ahn,Pornsit Jiraporn and Young Sang Kim,“Multiple Directorships and Acquirer Returns,” Journal of Banking and Finance,vol. 34, no.9, 2010, pp.2011-2026.這些證據表明,忙碌董事和以及在董事會任職的CEO在監督和建議方面會推卸責任。然而,另有其他學者研究得出相反結論,發現董事會成員忙碌不僅不會造成問題,還會為公司帶來有利影響。有學者研究了董事擔任多個董事職位與證券欺詐訴訟的可能性之間的關系,結果發現兩者是無關的。Stephen P. Ferris, Murali Jagannathan and A. C. Pritchard, “Too Busy to Mind the Business? Monitoring by Directors with Multiple Board Appointments,” The Journal of Finance,vol. 58, no.3, 2003,pp. 1087-1111.董事忙碌,正是該董事自身所具備的能力、專業知識、社會經驗以及工作技能的一種體現。Jeffrey L.Coles and Chunkeung Hoi, “New Evidence on the Market for Directors: Board Membership and Pennsylvania Senate Bill 1310,”The Journal of Finance,vol. 58, no.1, 2003, pp. 197-230.國內有學者研究了董事忙碌對咨詢效率與監督效率的影響,研究發現對于咨詢需求高但監督成本低的這類企業,公司董事忙碌能夠提高其經營效益。段海艷:《忙碌董事對企業績效影響研究——基于監督與咨詢的二元視角》,《軟科學》2016年第1期。可見,董事忙碌的影響不能一概而論,必須在特定環境中進行分析。企業并購是研究董事忙碌及在董事會任職的CEO忙碌影響的一個很好的情景,因為在企業兼并和收購中充滿了代理問題的可能性。

在并購溢價研究方面,國外學者早在20世紀80年代就注意到這一問題。Bradley指出并購方公司愿意支付較高的并購溢價是因為他們預期并購以后的協同效應會帶來更多收益。Michael Bradley,“Interfirm Tender Offers and the Market for Corporate Control,” The Journal of Business,vol.53, no.4, 1980,pp. 345-376.不過,后來有研究發現并購的協同效應只會在特定條件下出現,研究結果認為企業的并購溢價與協同效應之間并沒有明顯相關關系。Fabian Homberg, Kaja Rost and Margit Osterloh,“Do Synergies Exist in Related Acquisitions? A Metaanalysis of Acquisition Studies,”Review of Managerial Science, vol.3,no.2, 2009,pp. 75-116.還有研究認為,成長性較好的銀行業會使得并購溢價更高,作為目標方的銀行其平均資本和資產比率與并購溢價是負相關的。Stephen A. Rhoades, “Determinants of Premiums Paid in Bank Acquisitions,”Atlantic Economic Journal,vol.15, no.1,1987,pp. 20-30.之后有學者從行業技術的角度進行了研究,研究發現如果目標公司是技術密集型企業,目標公司對于研發的投入越多、投入資金的增長率越高,那么并購溢價就會越高。Tomi Laamanen,“On the Role of Acquisition Premium in Acquisition Research,”Strategic Management Journal,vol.28, 2007,pp. 1359-1369.也有不少學者從公司治理的角度分析并購溢價受到的影響。并購溢價可能會受到公司管理層持股的影響,目標公司的管理層持股越多,并購溢價就會越高。Moon H. Song and Ralph A. Walkling,“ The Impact of Managerial Ownership on Acquisition Attempts and Target Shareholder Wealth,” The Journal of Financial and Quantitative Analysis,vol.28, no.4, 1993,pp.439-457.但是有學者提出不同觀點,目標公司管理層的持股越多,并購溢價反而會越低,因為管理層如果持股較多就更有話語權,他們很可能會因為個人利益,而在談判中與并購方公司達成較低的并購價格。Thomas Moeller, “Lets Make a Deal! How Shareholder Control Impacts Merger Payoffs,”Journal of Financial Economics,vol.76, 2005,pp.167-190.并購溢價還可能會受到公司管理層過度自信的影響。有學者的研究支持了這種觀點,認為管理層的過度自信會使得并購回報更低。BingXuan Lin, David Michayluk, Henry R. Oppenheimer and Sean F. Reid, “Hubris amongst Japanese Bidders,”PacificBasin Finance Journal,vol.16, 2008, pp.121-159.企業并購交易活動中的其他參與者,包括機構投資者與政府相關部門等,同樣也可能會影響并購溢價。國外對于并購溢價影響因素的研究已經較為豐富,涉及多個角度和層面,不過有一些研究沒有得到合理的理論支撐以及實證的驗證。國內對于并購溢價的影響因素的研究,相比于國外起步較晚,但是國內已有很多學者對此進行了研究,有的學者認為代理問題會提高我國企業的并購溢價。黃本多、干勝道:《自由現金流量、并購溢價與我國上市公司并購績效的實證研究》,《華東經濟管理》2009年第4期。也有很多學者研究了管理層過度自信對并購溢價的影響,還有學者通過研究海外并購案例,發現造成海外并購溢價很高的一個重要原因,就是公司管理層的過度自信。江乾坤、楊琛如:《中國企業海外并購溢價決策影響因素實證分析》,《技術經濟》2015年第5期。

綜上可知,國內外已有不少關于并購溢價影響因素的研究,但是不管是國外文獻還是國內文獻,還沒有形成一致結論。并購溢價會受到多方面因素的影響,其中公司董事和CEO的忙碌是一個不容忽視的因素。本文接下來研究并購溢價與董事忙碌之間的相關關系,進一步豐富與發展相關文獻。

三、理論分析與研究假設

董事忙碌對并購溢價的理論假設主要包括“聲譽假設”和“忙碌假設”。

1.聲譽假設。首先,聲譽假設表明忙碌董事是更好的監督者和顧問。多重任職標志著董事的高資質,因此能更有效地開展監控和提出建議。董事勞動力市場高度重視忙碌董事,表現為對這些忙碌董事的高需求以及給忙碌董事支付更高薪酬。在合并交易中,如果董事會中的大多數董事都有處理類似情況的經驗,那么他們可能更容易找出公司最優惠的價格。其次,一些董事可能比其他董事地位更重要,或者說被認為是更受重視的。本文的研究結合中國企業的實際情況,假設忙碌董事之間存在差異。公司CEO是公司價值的獨特來源。公司聘請其他公司CEO加入他們的董事會的情況很常見,而且能力強和表現優秀的CEO更有可能會獲得外部董事的職位。外部董事職位相當于為CEO提供了一種管理技能和以往個人績效的外部認證。具有CEO與公司董事雙重身份的忙碌董事,可能與不是CEO的忙碌董事,存在一定的差異。在兼并和并購方面,CEO董事與其所在公司的更高收購回報相關,這表明CEO董事為其所在公司提供重要建議并使公司獲得利益。如果CEO可以增加其所在公司的價值,那么忙碌CEO很可能會在企業合并期間更好地保護股東財富,即并購方公司CEO的忙碌可能會降低并購溢價。此外,由于很多外部董事會都想要聘請其他公司的CEO擔任董事,特別是那些具有良好聲譽的董事,加上CEO數量的有限性,CEO能夠自行選擇加入表現良好的公司董事會來維持和提高自己的聲譽。理性的CEO如果由于一些潛在的聲譽損害原因而無法處理相關工作量時,就會選擇不接受外部董事席位的任命。如果公司董事會認為其CEO無法承擔額外的工作量,董事會可能不允許其CEO接受外部董事會的任命。公司CEO所發揮的理想作用,可能會帶來高質量的監督和建議。基于聲譽假設,本文提出如下假設:

H1:并購方公司支付的并購溢價與并購方公司的董事忙碌負相關,與目標公司的董事忙碌正相關。

2.忙碌假設。忙碌假設認為,由于時間限制、事件沖突限制以及董事努力等方面的限制,同時在多個董事會任職的董事可能無法有效進行監督和建議。部分實證研究提供了支持忙碌假設的有力證據。公司CEO忙碌與以下情況有關:缺席董事會會議的更大傾向性、財務報表欺詐的可能性、公司治理薄弱,盈利能力下降以及CEO回報對公司業績的敏感度降低等。在企業并購中,由于時間和精力的限制,忙碌董事可能無法很好地進行談判以達成股東滿意的交易。獨立董事的多重任職行為可能影響他們投入到工作的精力與時間,從而使得其對公司的監督和建議的功能降低了。因為董事的時間和精力是有限的,其在外部公司兼任的董事職務越多,其能分配到每一家公司的精力與時間就會越少,這樣可能會使其無法真正發揮對公司的作用,甚至可能使得公司價值降低。一方面,忙碌董事要對多家公司起監督和建議作用,有限的時間與精力使其無法做到出席每一次董事會會議。公司董事會出席率較低的通常就是那些忙碌董事。并且,能同時在多家公司擔任外部董事的忙碌董事,一般都有一定的社會地位和聲譽,為了維持其自身社會地位和影響力,他們需要持續不斷地投入時間和精力去充實和提升自己,這樣會減少其投入到為公司進行監督的精力與時間。另一方面,對于在多家公司擔任外部董事職務的忙碌董事而言,他們自身就是一種較為稀缺的資源,在企業并購過程中,他們要先權衡付出的成本和能得到的收益,再決定要不要投入自己的時間和精力。同時在多家公司兼任董事職務的忙碌董事由于時間限制,董事會出席率降低、利益沖突等原因,可能無法做到清楚深入地了解公司狀況,故而在公司面臨企業并購等重大戰略決策時,無法有效發揮其監督與建議作用,甚至會使得公司價值降低。基于忙碌假設,提出本文的第二個假設:

H2:并購方公司支付的并購溢價與并購方公司的董事忙碌正相關,與目標公司的董事忙碌負相關。

四、實證分析

本文的研究數據主要通過國泰安數據庫獲取,并收集上市公司的財務報表和附注,以及上市公司公布的信息,補全本次研究的樣本數據。本文選取的樣本數據是2009—2018年間中國上市公司成功完成并購交易事件的數據,因此,本文采用的樣本數據為2009—2018年間的截面數據。同時,同一個企業可能會在不同年份進行多次并購。針對這一問題,本文采用的數據將每一次收購事件對應的并購企業和目標企業分別作為一個獨立樣本進行處理,解決同一企業存在的并購溢價差異問題。本次研究的樣本數據要滿足以下標準:(1)有完整的交易特征數據;(2)并購方與目標公司皆是中國上市公司;(3)并購方與目標公司是受政府監管程度較小的公司,排除了受監管較大的公共事業單位、存款機構、金融機構,以及其他受監管較大的公司;(4)收購事項涉及的是收購后的100%股權,也就是收購公司獲得了對目標公司的控制權。按照上述標準初步篩選數據后,獲得上市公司的相關數據,并刪除缺失董事監事高管、財務指標以及并購交易標的價值等信息的數據,獲得的有效數據是5957組并購方公司數據,以及3908組目標公司數據。

(一)變量指標設計

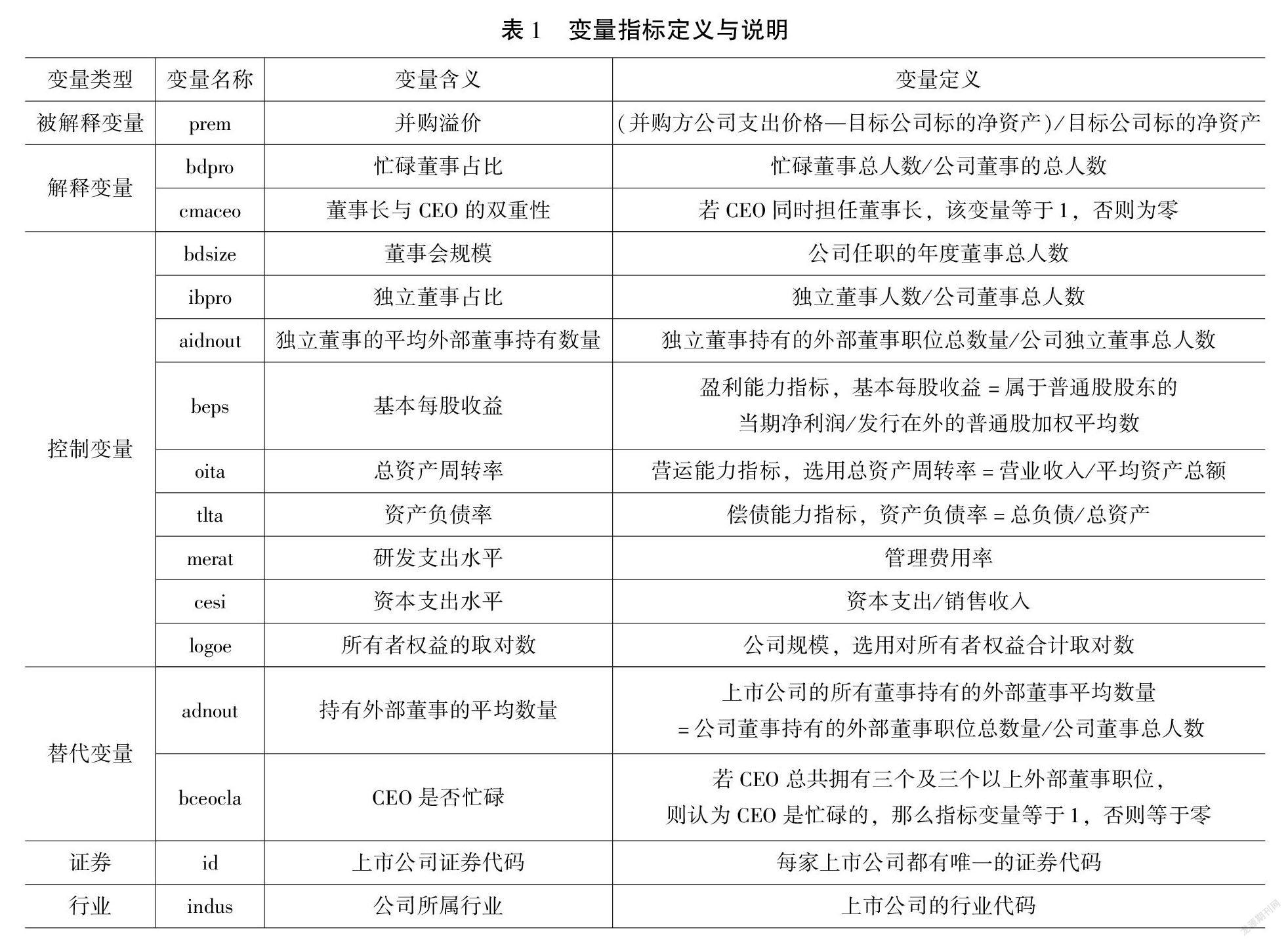

本文研究的被解釋變量是上市公司并購交易中的并購溢價,主要解釋變量是公司董事忙碌的相關衡量指標,另外還包含相關的控制變量來衡量上市公司的相關因素對并購溢價產生的影響。

1.并購溢價指標。并購溢價是并購方公司支付的超過被并購方公司標的價格的差額。本文使用并購溢價來衡量在企業并購中支付的購買價格的合理性。并購溢價的計算公式為:(并購方公司支出價格—目標公司標的凈資產)/目標公司標的凈資產。

2.董事忙碌指標。關于“董事忙碌”這一指標的界定,本文基于Jiraporn等國內外相關學者的研究,并結合我國上市公司的實際情況,使用以下指標來衡量公司董事忙碌的程度。第一項指標是公司所有董事中忙碌董事的占比。第二項指標是CEO與董事長的雙重性。萬良勇、鄭小玲:《董事網絡的結構洞特征與公司并購》,《會計研究》2014年第5期;郭衛鋒、周建、宮慧:《企業并購經驗、董事會特征對并購戰略決策影響研究》,《現代管理科學》2015年第7期。另外,對于公司董事忙碌的衡量,本研究中選用以下指標作為穩健性檢驗中關鍵解釋變量的替代指標:(1)上市公司的董事持有外部董事職位數量的平均值,該變量反映作為一個組織整體的公司董事忙碌程度。(2)CEO是否忙碌。

3.其他控制變量。本次研究還考慮了相關的控制變量,來衡量公司董事、公司財務狀況等相關特定因素對并購溢價的影響。關于公司董事特征的控制變量,本文參照國內學者的相關研究于東智、池國華:《董事會規模、穩定性與公司績效:理論與經驗分析》,《經濟研究》2004年第4期。,綜合考慮之下,使用四項控制變量來衡量公司董事監督以及獨立董事的作用,即董事會的規模、董事會中獨立董事的比例、獨立董事持有的外部董事職位的平均數、公司所有董事持有的外部董事職位總數。關于公司財務特征的變量。本文選取五類指標作為控制變量來衡量公司的某些特定因素對并購溢價的影響:(1)盈利能力指標,選用基本每股收益;(2)營運能力指標,選用總資產周轉率;(3)償債能力指標,選用資產負債率;(4)用研發支出水平(管理費用率)和資本支出水平(資本支出/銷售收入)來衡量增長機會和信息不對稱;(5)公司規模,用公司所有者權益合計的對數來表示。

4.變量定義。對研究中用到的變量指標,本節給出具體的描述和定義,結果如表1所示。

(二)計量模型構建

基于上文的理論分析、研究假設與數據變量設計,參考目前已有相關文獻Bradley W. Benson, Wallace N. Davidson III,Travis R. Davidson and Hongxia Wang,“Do Busy Directors and CEOs Shirk Their Responsibilities? Evidence from Mergers and Acquisitions,”The Quarterly Review of Economics and Finance,vol.55, 2015,pp.1-19.,本文構建的模型如下:

premi=α+β1·(bdpro)i+β2·(cmaceo)i+β3·(control)i+εi

其中,并購溢價(prem)是被解釋變量;忙碌董事的占比(bdpro)、董事長與CEO的雙重性(cmaceo)是主要解釋變量;control為控制變量,包括董事會規模(bdsize)、資產負債率(tlta)等公司治理和企業績效變量,以及行業(indus)和企業個體(id)變量。模型中所涉及的變量在表1中有詳細說明。

(三)結果分析

1.描述性統計結果分析

通過對樣本數據進行描述性統計,我們得到并購方的數據,描述性統計結果如表2所示。值得一提的是獨立董事占比(ibpro),并購方公司的樣本中獨立董事占比的平均值是0.2986,標準差是0.1320,可以發現我國上市公司董事會中的獨立董事的比例大約為三分之一,而《公司法》對獨立董事比例的要求正是三分之一。這個結果說明,我國上市公司的董事會結構基本上是迎合政策需要,如果從董事會結構的角度來衡量公司治理可能存在一定的局限性,體現公司董事行為的“董事忙碌”指標則不存在這一問題。

目標公司的樣本數據描述性統計結果如表3所示。目標公司的樣本中獨立董事占比(ibpro)的平均值是0.3492,標準差是0.0859,董事會中的獨立董事的比例非常接近三分之一,基本符合《公司法》中對獨立董事比例的要求。

2.并購方董事忙碌對并購溢價影響的實證分析

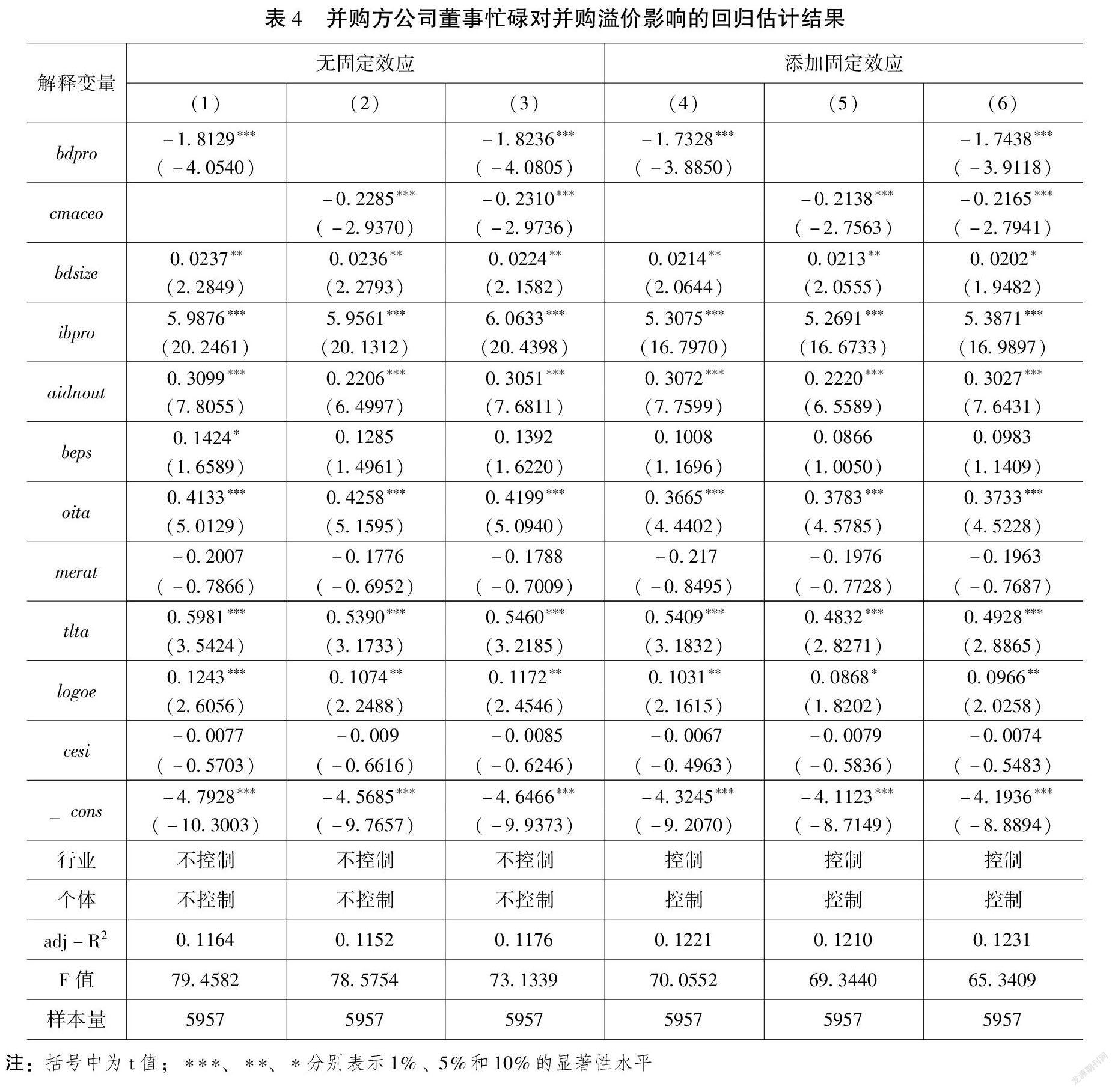

本節分析并購方公司董事忙碌對并購溢價的影響。本實證研究基于上文構建的模型,采用普通最小二乘法(OLS)進行回歸分析,所得結果如表4所示。需要說明的是,本次研究的樣本數據是截面數據,因而并未添加時間固定效應。

表4的實證結果顯示:在本節的多個估計結果中,“忙碌董事占比”與“董事長與CEO的雙重性”的估計系數都在1%的水平上顯著為負。這說明并購方公司的董事忙碌,會顯著降低企業的并購溢價。對比未添加固定效應的回歸結果,添加了行業和企業個體的固定效應后,關鍵解釋變量估計系數的絕對值雖然有輕微減小,但是依然都在1%的水平上顯著為負。這說明在考慮了行業因素差異以及企業個體差異后,并購方董事忙碌對并購溢價的影響依舊顯著。并購方公司的董事忙碌,反映董事具備較好的資質和專業素養,相對來說會是更好的監督者和管理者,能更有效地對公司事務進行決策和管理建議,故而能同時被多家上市公司認可并聘請擔任公司董事。所以在企業并購交易事件中,如果董事會中董事忙碌,或者說有處理類似事務的經驗,那么他們就更可能也更容易在并購交易事件中為公司爭取最優惠的價格,即并購溢價會較低。這個實證結果支持聲譽假設(H1)。

同時,董事長與CEO的雙重性的估計系數在1%的水平上顯著為負,也反映出同時擔任董事長和CEO的特殊董事,其忙碌與較低的并購溢價顯著相關。中國上市公司的CEO在公司管理和經營方面發揮著關鍵作用,CEO忙碌則反映出其具有相對更豐富的經驗,能被商界認可并聘任,所以在企業并購交易事件中CEO能利用其豐富的經驗、發揮較好的專業技能和談判能力,更好地保護股東財富,使得并購方公司可以在談判交易中支付較低價格。這個實證結果支持關于作為CEO的特殊董事忙碌的聲譽假設(H1)。

本節實證結果表明并購方公司董事忙碌對企業并購溢價的影響較為顯著,使得并購方公司可以支付較少的并購溢價,并且并購方公司的CEO這一特殊董事的忙碌與較低并購溢價顯著相關。

3.目標公司董事忙碌對并購溢價影響的實證分析

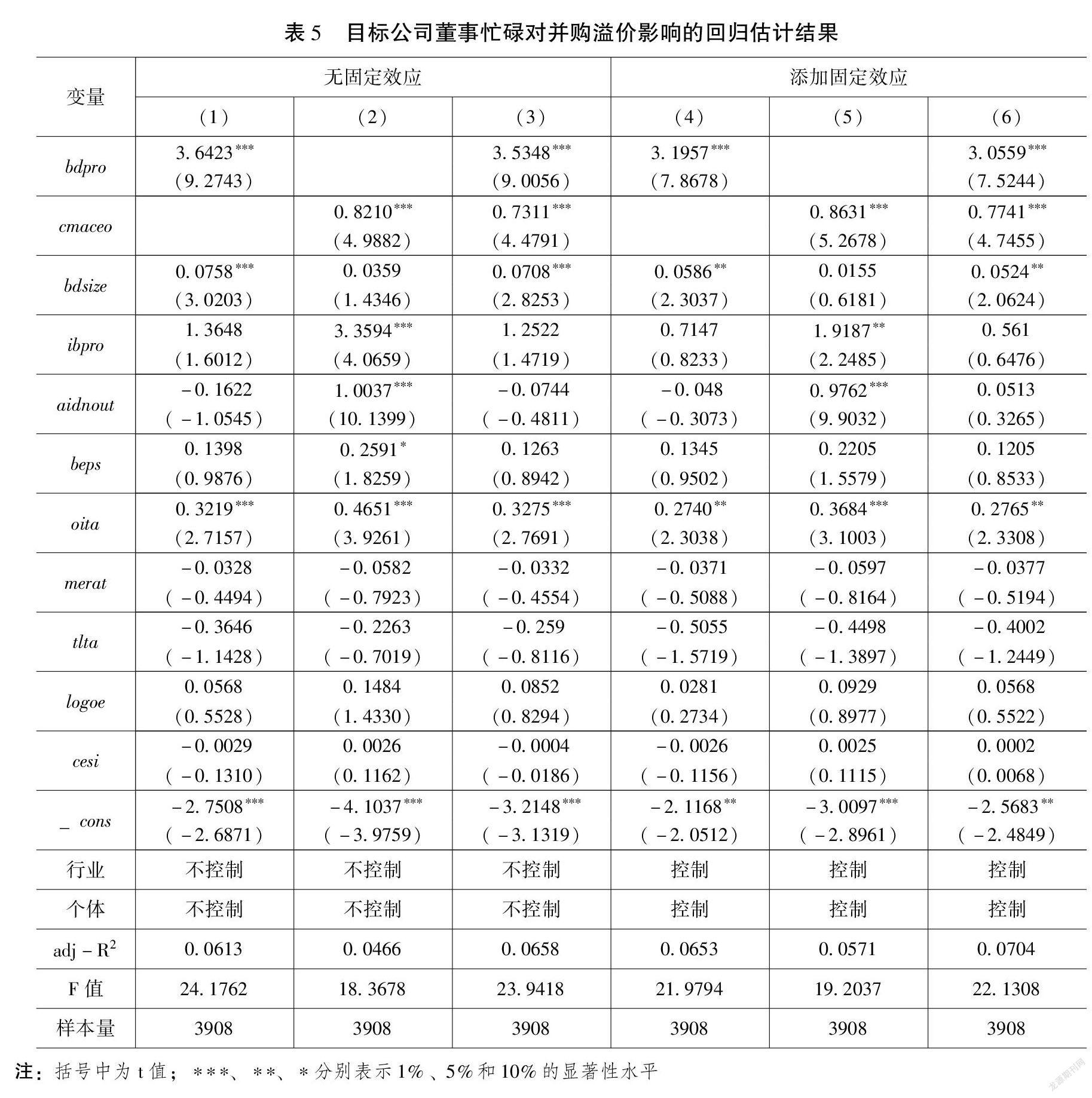

本節分析目標公司董事忙碌對并購溢價的影響。本節實證研究同樣基于上文構建的模型,OLS回歸得到的估計結果如表5所示。

表5的實證結果顯示:“忙碌董事占比”和“董事長與CEO的雙重性”的估計系數都在1%的水平上顯著為正。這說明在考慮了行業因素差異和企業個體因素差異后,目標公司董事的忙碌,對并購溢價的影響顯著,會使得目標公司獲得的并購溢價相對更高。目標公司的董事忙碌,同樣可以反映出該董事具備較好的資質和專業素養,相對來說會是更好的監督者和管理者。所以在企業并購交易事件中,如果目標董事會中董事忙碌,或者說具有處理類似事務經驗更豐富,那么他們就更可能也更容易在并購交易事件中為公司爭取較高的收購價格,即并購溢價會較高。這個實證結果也支持聲譽假設(H1)。同時,實證研究結果顯示:目標公司“董事長與CEO的雙重性”與并購溢價顯著正相關。這也說明同時擔任董事長和CEO的特殊董事,其忙碌推動較高并購溢價出現。同樣,由于我國上市公司的CEO在公司管理和經營方面發揮著關鍵作用,CEO忙碌反映出其具有相對更豐富的經驗以及較高的社會認可度,所以在企業并購交易事件中,CEO能利用其豐富的經驗、發揮其專業技能和談判能力,使得目標公司可以在談判交易中獲得較高的價格。這個實證結果同樣支持了本文關于忙碌董事的聲譽假設(H1)。

不過,企業合并這一事件會對目標公司CEO與并購方公司CEO產生不同影響。并購方公司CEO持有公司大量的股份而很可能會長期在公司任職,所以他們可能會盡一切努力去談判以達成對公司有利的更好的交易,而他們在其他董事會任職的經驗(即CEO的忙碌)可能會有助于他們更好地實現這一目標。然而,目標公司的CEO可能會傾向于關注自己的個人利益而不是公司利益,因為他們成為合并公司CEO的機會相對較低。但是,目標公司的CEO可能還是會傾向于為其股東進行談判從而達成對公司更好的交易,為公司獲得更高的收購價格,以維護其在忙碌董事眼中以及業界的聲譽和社會地位。

總體而言,實證結果表明:目標公司董事忙碌對企業并購溢價的影響較為顯著,使得目標公司可以獲得相對較高的并購溢價,并且目標公司的CEO這一特殊董事的忙碌與較高的并購溢價也顯著相關。

(四)穩健性檢驗

為了檢驗本文實證結果的可靠性,本小節采用以下三種不同方法進行穩健性檢驗。

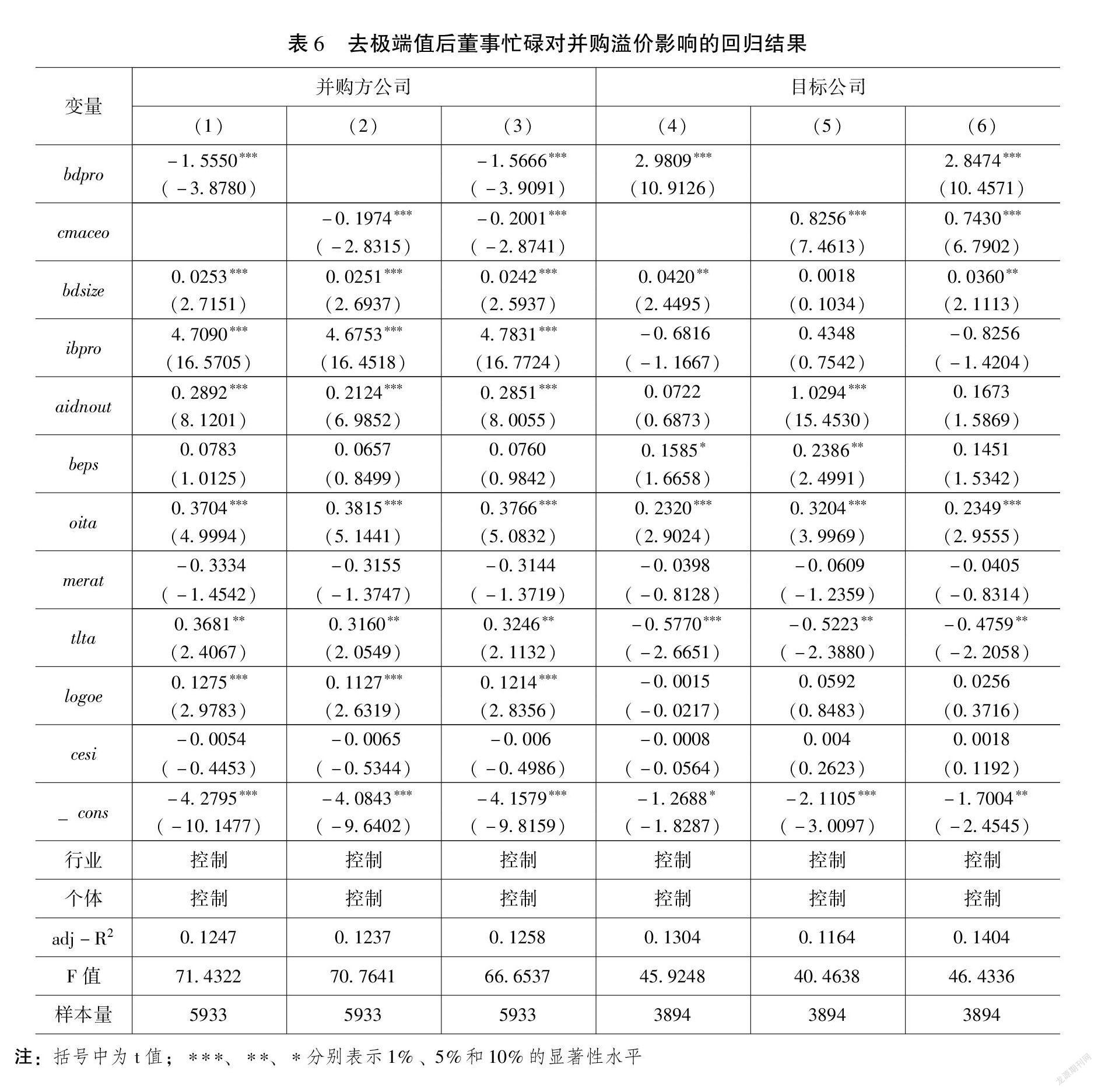

第一,剔除樣本中的極端值,再進行一次回歸檢驗,得到結果和上文實證分析結果基本一致,這說明本文研究的結果并不會受到樣本選擇偏差的影響,實證研究結果是穩健的。樣本數據穩健性檢驗分析的結果如表6所示。

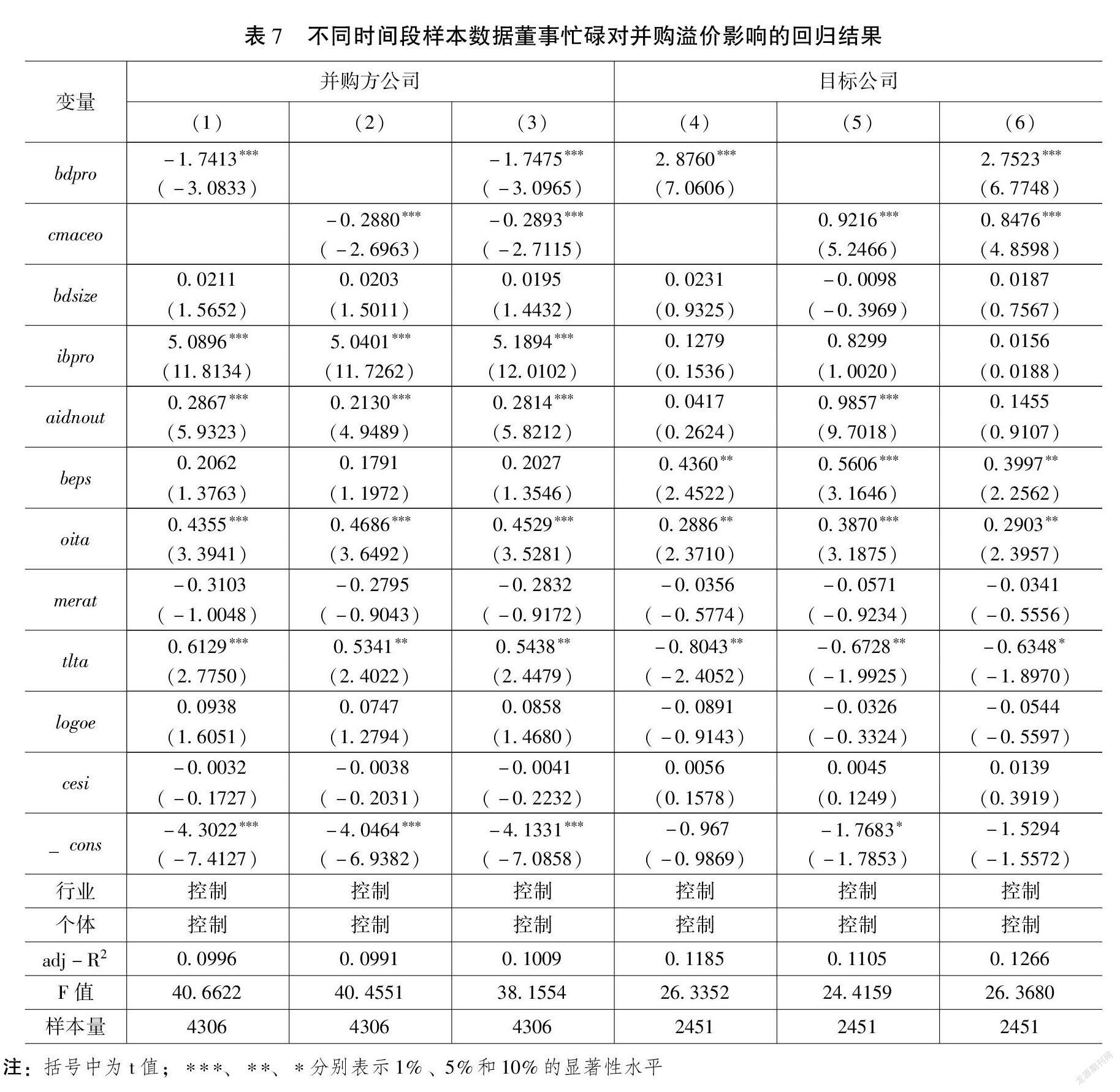

第二,將樣本數據縮短時間段后再次進行回歸檢驗。回歸結果如表7所示,從表7可以看出,采用縮短時間段(2009—2016年)的樣本數據,并購方公司的樣本量為4306組數據,回歸結果同樣是并購溢價(prem)與解釋變量忙碌董事占比(bdpro)、董事長與CEO的雙重性(cmaceo)在1%的水平上顯著負相關;目標公司的樣本量為2451組數據,回歸結果也顯示并購溢價(prem)與董事忙碌指標在1%的水平上顯著正相關。再次說明本文的實證研究結果是穩健的。

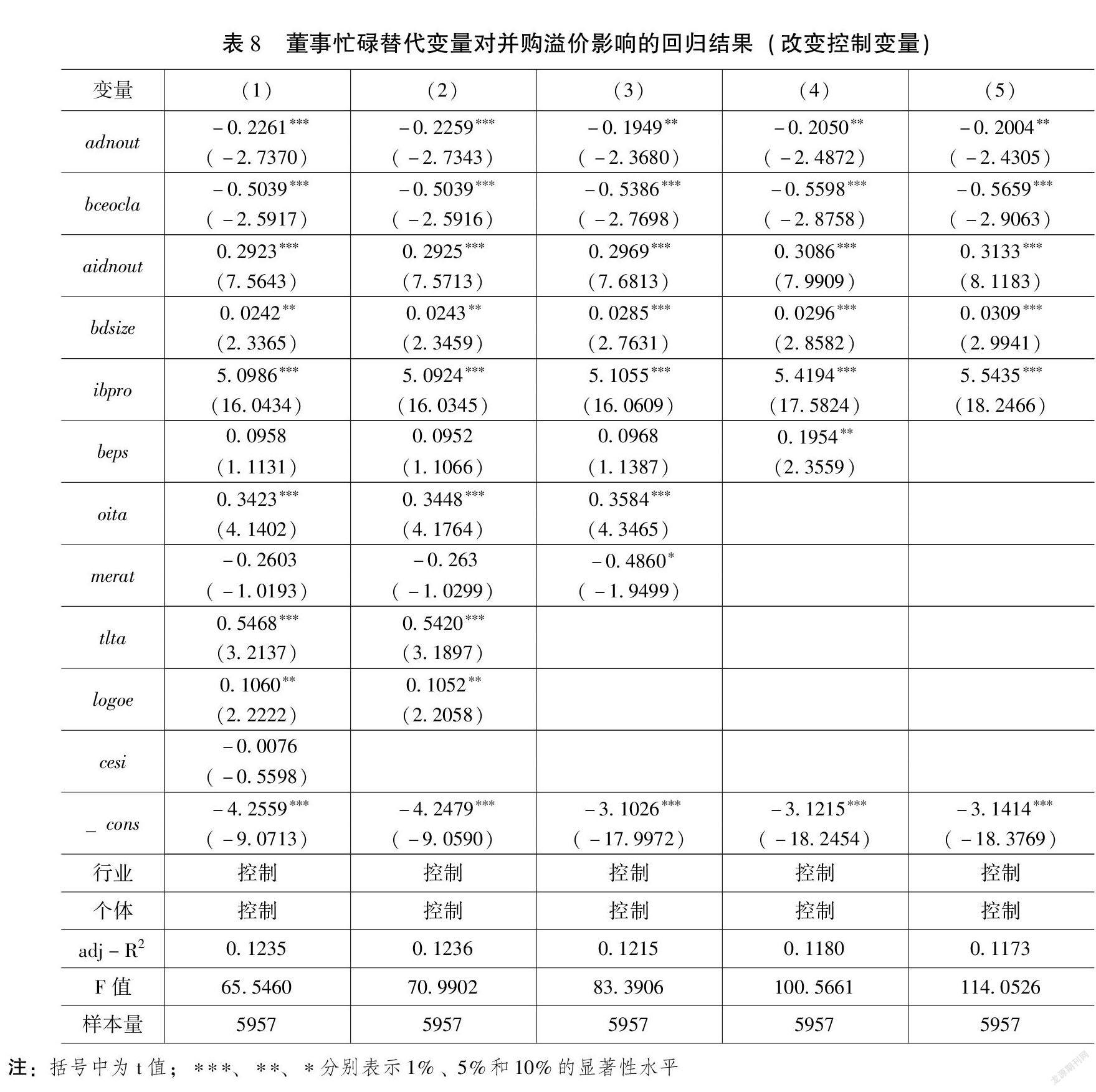

第三,選用替代變量進行穩健性檢驗。選擇“上市公司的董事持有外部董事職位的平均數量”(adnout)和“CEO是否忙碌”(bceocla)這兩指標,作為上文原實證分析中關鍵解釋變量的替代變量,再次進行回歸檢驗。并購方公司樣本數據用替代變量進行穩健性檢驗的結果如表8所示。從表8可以看出,對并購方公司樣本數據使用替代變量,以及在使用替代變量時改變控制變量進行的多個模型回歸,得到的回歸結果顯示解釋變量的估計系數都顯著為負。這表明董事忙碌對并購溢價的影響顯著,且影響方向跟上文實證分析所得結果一致,再次說明本文研究結論具有穩健性。

本文進一步檢驗多重共線性問題,并采用“方差膨脹因子”(VIF)進行檢驗。VIF越大則說明多重共線性問題越嚴重。一個經驗規則是最大的VIF不超過10,則不存在多重共線性問題。并購方公司和目標公司的檢驗結果如表9所示。并購方公司最大VIF為1.51,目標公司最大VIF為3.84,均遠小于10。故實證結果表明樣本數據不存在多重共線性問題。

五、結論及政策建議

基于我國上市公司企業并購的樣本數據,本文研究了董事忙碌對企業并購交易活動中并購溢價的影響,得出兩點結論:并購方公司和目標公司的董事忙碌對并購溢價的影響都支持“聲譽假設”,并購方公司董事忙碌與并購溢價負相關,而目標公司的董事忙碌與并購溢價正相關。結合實證研究結果,本文提出三點政策建議。

第一,企業在并購交易中可以有效利用忙碌董事與CEO的相關經驗。根據本文研究結果,并購交易雙方的忙碌董事以及CEO,有過處理類似事務的經驗,或者至少在工作中接觸和學習過處理類似事務的經驗,他們能為公司在并購交易過程中爭取更多的利益。所以,在并購交易中,要有效收集和重視有過處理并購類似事務經驗的忙碌董事和CEO的建議,充分利用他們的相關經驗,從而促進并購交易的成功實現,并且使得并購交易獲得更大的價值。

第二,企業應有針對性地考慮是否選擇忙碌董事。對于企業來說,應該根據自身需求和治理結構等實際情況,有針對性地考慮是否選擇忙碌董事。本文的研究結果認為在并購交易中,上市公司的忙碌董事可以通過內外部信息獲取方面的優勢以及自身能力經驗等優勢,對并購溢價產生有利的影響。所以,建議規劃今后要進行并購交易活動的企業,可以提前聘用和儲備有處理并購類似事務經驗的忙碌董事。

第三,政策法規制定者應引導企業加強對忙碌董事和CEO資源的重視。在資本市場上,忙碌董事和CEO擁有在多家公司董事會任職的經歷,他們具備業界認可的資質,是資本市場上一種稀缺資源。因此,建議制定和完善相關政策法規,引導企業和公司管理層充分認識與重視忙碌董事和CEO對企業的作用與價值,促進忙碌董事資源的有效配置。

(責任編輯:冉利軍)