rNPV模型在疫苗研發管線價值評估中的應用研究

——以歐林生物重組金葡菌疫苗為例

2022-06-14 02:33:52田文韜

中國資產評估 2022年5期

關鍵詞:生物

■田文韜

(大連財經學院會計學院,遼寧大連 116622)

一、引言

近年來,疫苗話題熱議不斷,相關概念股也得到了市場更多的關注。究其原因,主要有以下三點:(1)長生生物疫苗事件及《疫苗管理法》的出臺。2017年11月及次年7月15日,長生生物分別被爆出,其百白破疫苗效價指標不符合標準規定,凍干人用狂犬病疫苗生產存在記錄造假等行為。長生生物問題疫苗一時成為關注焦點,并且進一步催生了《中華人民共和國疫苗管理法》的誕生;(2)新冠肺炎疫情的爆發。2020年爆發的新冠肺炎疫情在全球蔓延至今,雖然全球制藥業正全力推進針對新冠病毒的各類治療性藥物的研發工作,并取得了一系列進展,但新冠疫苗與新冠特效藥并不是“此消彼長”的關系,而是共同構建“檢測-預防-治療”全流程防疫體系的有效工具。未來在新冠疫情大概率常態化以及突變株頻發的背景下,疫苗的更新迭代仍然會是防疫抗疫的關鍵所在;(3)一系列新疫苗的出現與上市。除新冠疫苗外,例如,2019年12月31日,沃森生物13 價肺炎球菌多糖結合疫苗獲得國家藥監局批準上市,成為全球第二個、中國第一個自主研發的13 價肺炎疫苗。

綜上可見,隨著新冠疫情防控常態化、我國醫療衛生條件的發展與民眾預防意識的增強,疫苗這種公共產品的種類和數量將會“愈發繁茂”,相應的,市場對疫苗研發管線的評估要求也會與日俱增。本文借鑒Stewart et al.(2001)提出的用于評估高風險生物技術價值的rNPV 模型并針對疫苗研發對相關參數進行詮釋,以成都歐林生物科技股份有限公司(以下簡稱“歐林生物”)重組金葡菌疫苗在研管線為例估算其價值,分析探討rNPV模型在疫苗研發管線估值中的應用路徑。

二、rNPV 模型概述

疫苗研發路徑大體包括獲得免疫原,進行免疫反應測試和動物保護測試,優化免疫原生產工藝,臨床前的毒理研究等工序。由此可見,研發管線中的資產專用性較強,加之研發周期、接種群體等各不相同,因此不同研發管線之間幾乎沒有可比性。疫苗研發具有周期長成本高的特點①mRNA 疫苗的出現可能會改變這一局面,但考慮到mRNA 疫苗實際投入應用時間尚短,技術尚不成熟,本文不討論mRNA 疫苗出現對疫苗研發局面的改變。,研發投入與產業化之間往往表現出明顯的弱對應性。疫苗在研管線可能包括相關設備、專利、實驗室和研發人員等,即使構成管線的各個要素資產的個體功能良好,如果它們不能服務企業的特定目標,它們之間的功能也可能無法發揮最大的作用,因此疫苗管線具有整體性的特點。綜上所述,疫苗在研管線應視作企業內部某些相關活動或由一組單項資產組成的具有整體獲利能力的業務資產組并采用收益法評估,不適宜采用市場法或成本法評估。

收益法的三個主要參數中最難預測的當屬未來收益。疫苗研發的最終目標是商業化,但因疫苗研發項目本身具有較高的技術風險,并且由于疫苗研發中各個階段具有嚴格的時間繼起性,任何一個階段的停頓或中止都將會使疫苗研發發生中斷,所以疫苗能否上市并獲得收益是與其研發各階段成功率“綁定”在一起的。在普通的凈現值模型中,技術風險已通過折現率體現出來,但預期收益實現的可能性卻未充分展現,進而可能高估了在研管線的價值。因此,Stewart et al.利用技術風險在項目開發特定階段發生的概率來修正生物技術開發各階段的現金流,提出了經技術風險調整的凈現值模型(risk-adjusted net present value,簡記為“rNPV”)。理論公式如下:

式中,m 為疫苗產品的獲利期限;NCFi為第i期的凈現金流量;r 為折現率;R0表示評估基準日研發項目所處的階段至核準上市的成功率;Ri為研發過程中各i 期至核準上市的成功率。因此,(R0/Ri)可看作疫苗管線若在第i 期預計可以繼續完成研發,彼時預計當期收益實現的可能性。

考慮到一些成本費用是在項目開始前就要先行投入,并且疫苗上市即喻示已完成研發,不再存有階段性技術風險,所以式(1)可進一步細化為如下公式(趙振洋等,2019):

式中,n 為上市前階段;Pj為第j 期的收益;Ci為上市前第i 期的成本支出。

三、案例背景

耐甲氧西林金黃色葡萄球菌(以下簡稱“MRSA”)是醫院獲得性感染的主要來源之一,因其傳播途徑廣泛、易暴發流行、致病性強,且呈多重耐藥性而成為臨床上治療的難點,被WHO 認定為對人類構成致命威脅的“超級細菌”之一。根據2020年我國全國細菌耐藥監測網的監測報告,MRSA 分離率位居革蘭陽性菌首位,MRSA 全國平均檢出率為29.4%,不同地區最高可達46%。

針對金葡菌流行感染的嚴峻形勢,國際各大生物醫藥公司已經加緊開展針對重組金葡菌疫苗的研究,已有多個“超級細菌”疫苗進入臨床試驗階段。根據歐林生物招股說明書,截至目前國外一共有7家生物醫藥公司開發過9 款疫苗產品,其中Nabi Biota pharmaceuticals、Merck/Intercell 和Pfizer 的三款產品已經提前終止,其余疫苗品種均沒有最新進展。究其失敗原因,主要包括:(1)疫苗組分選擇不準或過于單一;(2)接種劑次少,免疫力難以持久;(3)未使用佐劑,免疫反應不高效;(4)適應癥選擇不當。

歐林生物與陸軍軍醫大學合作研發的重組金葡菌疫苗(rFSAV)屬于1 類創新疫苗,是目前國內唯一進入臨床試驗的重組金葡菌疫苗。歐林生物吸取海外研發失敗的經驗教訓,有望實現重大突破。

第一,在抗原的選擇上,針對境外單一抗原保護力有限且存在多糖抗原覆蓋率低的缺點,歐林生物和陸軍軍醫大學通過反向疫苗學技術,并結合大規模動物免疫保護篩選實驗,針對金葡菌疫苗的關鍵致病環節,篩選出適合金葡菌的五種抗原。第二,在免疫程序的選擇上,參照狂犬病疫苗的免疫程序,設計并優選出一種非常規的“圍手術期”2 次3 劑的免疫程序(第0/0,7 天各免疫一針),以滿足醫院高危目標人群的臨床需求。第三,在臨床適應癥的選擇上,歐林生物優先選擇骨科手術患者適應癥,大大增加了研發成功概率。第四,在檢測方法及質量控制體系的建立上,歐林生物重組金葡菌疫苗包括了血清特異性抗體檢測、細胞免疫應答檢測、血清功能性抗體檢測等5 個檢測關鍵技術,為重組金葡菌疫苗臨床試驗提供了科學保障。第五,在生產工藝上,歐林生物已經攻克該疫苗產業化放大的關鍵工藝,完成了重組金葡菌疫苗大規模、高密度發酵、純化工藝研究。

Ⅰa、Ⅰb 期臨床試驗結果顯示,重組金葡菌疫苗在中國18-70 周歲健康人群中各免疫程序接種安全性良好,且免疫原性良好,接種第7 天即可迅速產生特異性體液免疫,并在14-21 天達到高峰。在小鼠實驗中,實驗組存活率達到87%,遠高于對照組;與對照組相比,實驗組的小鼠產生了更多的IFN-γ、IL-5 和IL-17A 重組蛋白(Zeng et al.,2020)。以上均說明歐林生物的重組金葡菌疫苗顯示出了良好的保護性免疫效果。

四、評估過程

(一)評估基本事項

本次評估目的是協助投資者了解歐林生物與重組金葡菌疫苗管線相關資產組價值,以期為其確定歐林生物股票目標價格和股票評級提供價值參考。由于歐林生物招股說明書中沒有提及需要考慮特定的買方與賣方的投資偏好或特定目標,故本次評估價值類型采用市場價值。評估基準日為2021年5月31日。評估對象為歐林生物與重組金葡菌疫苗管線相關資產組的市場價值,評估范圍為歐林生物與重組金葡菌疫苗管線相關資產組全部資產及負債。

本文分析估算采用的主要特殊假設如下:(1)評估基準日后重組金葡菌疫苗保持目前的市場競爭態勢;(2)資產組于年度內均勻獲得凈現金流;(3)委托人及重組金葡菌疫苗管線所在資產組提供的盈利預測資料和財務資料真實、準確、完整,業務訂單能如期實現;(4)歐林生物高新技術企業資格到期可正常延續,以后年度企業所得稅稅率為15%。

(二)參數測算

由于評估最終服務于權益投資者的股票估值與評級,利益相關者中不包含債權投資者,所以模型中投資收益口徑選擇權益投資形成的稅后收益。針對IPO 上市公司,投資者申購股票時主要考查公司是否有能力運用募集資金按招股說明書所列既定用途完成項目,實現資本保全,故本文擬選用凈利潤作為權益投資形成的稅后收益進行折現。

1.收益期限測算

前文已述,目前全球范圍內尚無上市的重組金葡菌疫苗,因此歐林生物重組金葡菌疫苗短期內不存在替代風險,疫苗管線的收益期限主要取決于其相關核心專利的法定有效期限。具體來看,該法定有效期限內重組金葡菌疫苗會經歷兩個階段,其一是研發階段,其二是上市獲得超額收益階段。研發階段是從相關核心專利的申請日開始直到最終獲準上市這一期間,而疫苗上市后至20年的疫苗專利期滿結束為其超額收益階段。根據歐林生物招股說明書,截至2021年1月27日,重組金葡菌疫苗II 期臨床試驗實際入組人數為348 例,入組完成率100.00%,預計2021年10-11月完成II 期臨床試驗。評估基準日重組金葡菌疫苗處于臨床Ⅱ期試驗階段,預計研發進度如表1所示。

表1 重組金葡菌疫苗預計研發進度

公司與陸軍軍醫大學合作發明專利共21 項,其中最早1 項是在2010年5月24日申請①名稱:耐甲氧西林金黃色葡萄球菌(MRSA)重組多亞單位基因工程疫苗及其制備方法;專利權號:201010180697.7。。因此,結合評估基準日、專利保護期限以及出于謹慎性的考慮,為便于折現計算,本文結合表1 對收益期限做如下規定:評估基準日至2021年年末為臨床Ⅱ期試驗階段;2022年-2023年為臨床Ⅲ期試驗階段;2024年申請上市注冊;2025年-2030年上市并且收益保持高速增長;2030年后隨著技術公開、國內外同類替代品的出現與競爭格局的逐漸形成,歐林生物重組金葡菌疫苗收益轉入穩定階段,年收益最高只能達到高速增長期的年金水平。

2.營業收入測算

目前,歐林生物重組金葡菌疫苗臨床試驗適應癥為跟骨、脛骨干、脛骨平臺、股骨遠端等閉合性單一或多發性骨折的骨科手術的金葡菌感染高危人群,待閉合性單一或多發性骨折的骨科III 期臨床試驗成功后,適應癥有望擴大并覆蓋所有開放性骨折、關節置換和腎衰竭透析手術患者群體。該疫苗將適用于各種金葡菌感染高危人群,包括圍手術期患者、老人及兒童等免疫力低下者。

閉合性骨折手術、開放性骨折手術和關節置換手術這三種單一骨科手術患者免疫系統正常運行,不會影響免疫反應。因此,重組金葡菌疫苗在閉合性骨折臨床試驗成功后,擴大適應癥至開放性骨折和關節置換手術患者的臨床有效性試驗成功率較高。由于國外用于腎衰竭透析手術患者的金葡菌疫苗臨床試驗已宣告失敗,歐林生物重組金葡菌疫苗在總結國外臨床試驗失敗的經驗的基礎上進行了創新,所以腎衰竭透析臨床試驗亦存在成功的可能性。但基于謹慎性考慮,本次預測重組金葡菌疫苗的市場規模時,僅預測閉合性骨折手術,不再預測開放性骨折、關節置換手術和腎衰竭透析手術的市場規模。

重組金葡菌疫苗的未來市場規模預測,是由未來中國閉合性骨折人數乘以重組金葡菌疫苗的滲透比例,考慮產品接種劑數,再乘以產品銷售價格從而得出市場規模,其預測過程:

中國重組金葡菌疫苗市場規模=中國閉合性骨折手術人數×重組金葡菌疫苗滲透比例×重組金葡菌疫苗接種劑數×重組金葡菌疫苗價格。

(1)骨折手術人數

曾平海(2015)對2013年1月~2014年12月期間廈門解放軍174 醫院骨科收治創傷性骨折患者的臨床資料進行回顧性研究,發現從創傷類型上看,1 367 例病例中以閉合性創傷為主,占比91.29%。本文假定閉合性骨折占骨折手術人數的90%,預測情況見表2。

表2 2025-2030年閉合性骨折患者人數預測表 單位:百萬人

(2)滲透比例

陳哲峰等(2009)調查國內人工關節術后假體周圍感染的細菌學分布,發現金葡菌占總菌株數的34.59%。Tong et al.(2015)的研究表明,約30%的人群會攜帶金葡菌。無論是開放性骨折還是閉合性骨折,都極易發生術后感染。任有亮等(2016)報告骨折術后感染中革蘭氏陽性菌占63.16%,其中以金葡菌為主。Metsemakers et al.(2018)的相關報告顯示骨折術后感染發生率可高達30%。綜上可見,在骨科手術中,無論是在閉合性骨折、開放性骨折還是關節置換等領域,金葡菌的感染均是重要的并發癥,需要更加有效、持續的治療及預防手段。因此,預計成熟市場中重組金葡菌疫苗的接種率至少與感染率相當,即超過30%甚至達到60%。若出現有效的重組金葡菌疫苗,醫生會建議所有能夠接種疫苗的易感人群進行接種。從謹慎性出發,本文認為重組金葡菌疫苗的接種率至少為30%,再考慮到支付能力以及市場接受程度的影響,從一般依從性的角度來看以及參考HPV 疫苗接種人數占實際感染人數79.8%的比例①該數據取自招股說明書。考慮到金葡菌疫苗預計售價較高,在非國家免疫規劃疫苗中HPV 的價格與金葡菌疫苗預計售價最接近,因此選取了HPV 接種人數占實際感染人數比例作為參照。,上述易感人群中有80%的患者能接受接種金葡菌疫苗。隨著疫苗的加速推廣和民眾對疫苗接受度的上升,滲透比例會逐年提升,但出于謹慎考慮,本文假定2025-2030年重組金葡菌疫苗的年均市場滲透率為24%(30%×80%)。

(3)接種劑數與價格

接種劑數方面,按II 期臨床試驗免疫程序,每人接種3 劑。價格方面,參考公司的研發成本、國內1 類創新疫苗的定價以及預計目標市場潛在患者的接受程度等綜合定價,預計重組金葡菌疫苗每劑1 000 元。

綜上,在不考慮適應癥拓展、價格及接種程序不變的情況下,歐林生物重組金葡菌疫苗市場預測情況如表3所示。

表3 歐林生物重組金葡菌疫苗市場規模

3.成本費用測算

成本費用的預測期間涵蓋了上市前的II 期及III期臨床試驗、上市申請及上市后銷售等階段。在上市前,試驗成本及成功率是影響疫苗成本估測的重要因素,也是估計成本的關鍵所在,故出于重要性考慮,在上市前本文重點估測研發費用,上市后重點預測營業成本、稅金及附加、三項期間費用和所得稅費用等與銷售相關成本費用。

(1)營業成本

從營收結構來看,歐林生物營收主要由已上市的吸附破傷風疫苗和Hib 結合疫苗貢獻,這兩款產品與重組金葡菌疫苗均屬非免疫規劃疫苗。非免疫規劃疫苗可以自主定價,因此毛利較高。吸附破傷風疫苗近三年平均毛利率為96.86%,Hib 結合疫苗近兩年平均毛利率為83.46%。考慮到歐林生物重組金葡菌疫苗屬于全國首發,短期內無替代品,應賦予其較高毛利,故類比吸附破傷風疫苗賦予重組金葡菌疫苗96.86%的毛利率。

(2)稅金及附加

“稅金及附加”中,可直接歸屬于重組金葡菌疫苗的主要包括城市維護建設稅、教育費附加和地方教育費附加。《財政部、國家稅務總局關于簡并增值稅征收率政策的通知》(財稅[2014]57 號)規定:自2014年7月1日起,對納稅人銷售自產的用微生物、微生物代謝產物、動物毒素、人或動物的血液或組織制成的生物制品依照6%征收率計算繳納增值稅調整為依照3%征收率計算繳納增值稅。因此,疫苗上市銷售后首先按銷售收入的3%大致估算應納稅額,再以該數額為稅基分別按7%、3%和2%計算城建稅、教育費附加和地方教育費附加,其計算過程:稅金及附加=銷售收入×3%×(7%+3%+2%)。

(3)銷售費用

同行業公司的銷售費用率水平主要受營銷模式的影響,康泰生物、沃森生物及康華生物采用外部營銷為主的營銷模式,銷售費用率較高;智飛生物采用自主營銷為主的營銷模式,銷售費用率較低。歐林生物聘請專業推廣商進行市場推廣,屬于外部營銷為主的營銷模式,因此,2018年銷售費用率與康泰生物、沃森生物、康華生物較為接近。2019年-2020年歐林生物銷售費用率占比高于同行業上市公司,主要原因為:1)由于新應用領域的相關人員對吸附破傷風疫苗的認識和接受水平不足,故需要投入較多資源進行市場推廣;2)擴大了銷售團隊,銷售部門薪酬增加較多。而同行業上市公司產品屬于成熟產品,市場接受相對較高,銷售費用率占比相對較低。具體數值見表4。

表4 銷售費用率對比表

顯然,隨著重組金葡菌疫苗的上市,用于市場推廣的資源和銷售人員將進一步增加,因此,2025-2030年高速增長期銷售費用率取表4 中歐林生物2019-2020年2年銷售費用率平均值56.52%。

(4)管理費用

2 0 1 8-2 0 2 0年,歐林生物管理費用分別為2 213.48 萬元、4 888.94 萬元和4 002.84 萬元,占營業收入的比重分別為29.00%、27.30%和12.50%(見表5)。公司管理費用率高于同行業可比公司平均水平,主要系其產品上市銷售時間較短,收入規模偏小。重組金葡菌疫苗的上市是史無前例的,也將面臨同樣的問題,故2025-2030年高速增長期管理費用率取表5 中歐林生物2018-2020年3年管理費用率平均值22.93%。

表5 管理費用率對比表

(5)財務費用

根據招股說明書,近三年歐林生物財務費用主要有:利息支出、利息收入、融資費和手續費等。由于采用權益而非債務融資的方式,利息支出、融資費和手續費無需考慮。預計重組金葡菌疫苗剩余II 期及III 期臨床試驗研發成本51 767.20 萬元,而歐林生物本次IPO 的募集資金投向重組金葡菌疫苗、AC-Hib 聯合疫苗及肺炎疫苗產業化項目僅12 038.34萬元,具體分配到重組金葡菌疫苗管線將會更少,因此本文不考慮研發期間所募資金是否可能存在利息收入。上市銷售后,年財務費用率仍維持2018-2020年的平均水平(0.37%)。

(6)研發費用

根據歐林生物研發費用資本化的會計政策,公司臨床試驗和藥品申報生產的階段作為開發階段。創新藥開發階段的起點為在藥品取得Ⅲ期臨床試驗批件并實質性開始Ⅲ期臨床試驗,終點為研發項目達到預定用途,取得生產批件。重組金葡菌疫苗已進入II 期臨床試驗,后續研發成本主要包含II/III 期臨床試驗成本。臨床試驗成本主要取決于樣本量,其支出用于臨床觀察、樣本檢測、數據統計、數據管理、質量管理等方面。根據招股說明書,預計重組金葡菌疫苗剩余II 期及III 期臨床試驗研發成本51 767.20 萬元,但考慮到這一數值可能既包括資本化支出也包括費用化支出,不適宜直接作為“研發費用”項目的預測依據。因此,本文以2020年重組金葡菌疫苗研發費用支出為基數,結合2018-2020年該疫苗研發費用的幾何平均發展速度預測剩余Ⅱ期臨床試驗期間該管線的研發費用。本文假設剩余臨床試驗期間每月研發支出發生額相同,III期臨床試驗開始后不再費用化,預測結果如表6所示。

表6 剩余II 期、Ⅲ期臨床試驗研發費用匯總表 單位:萬元

(7)所得稅費用

上市銷售前不計繳所得稅,上市后按15%的所得稅稅率繳納所得稅,不考慮稅會差異。

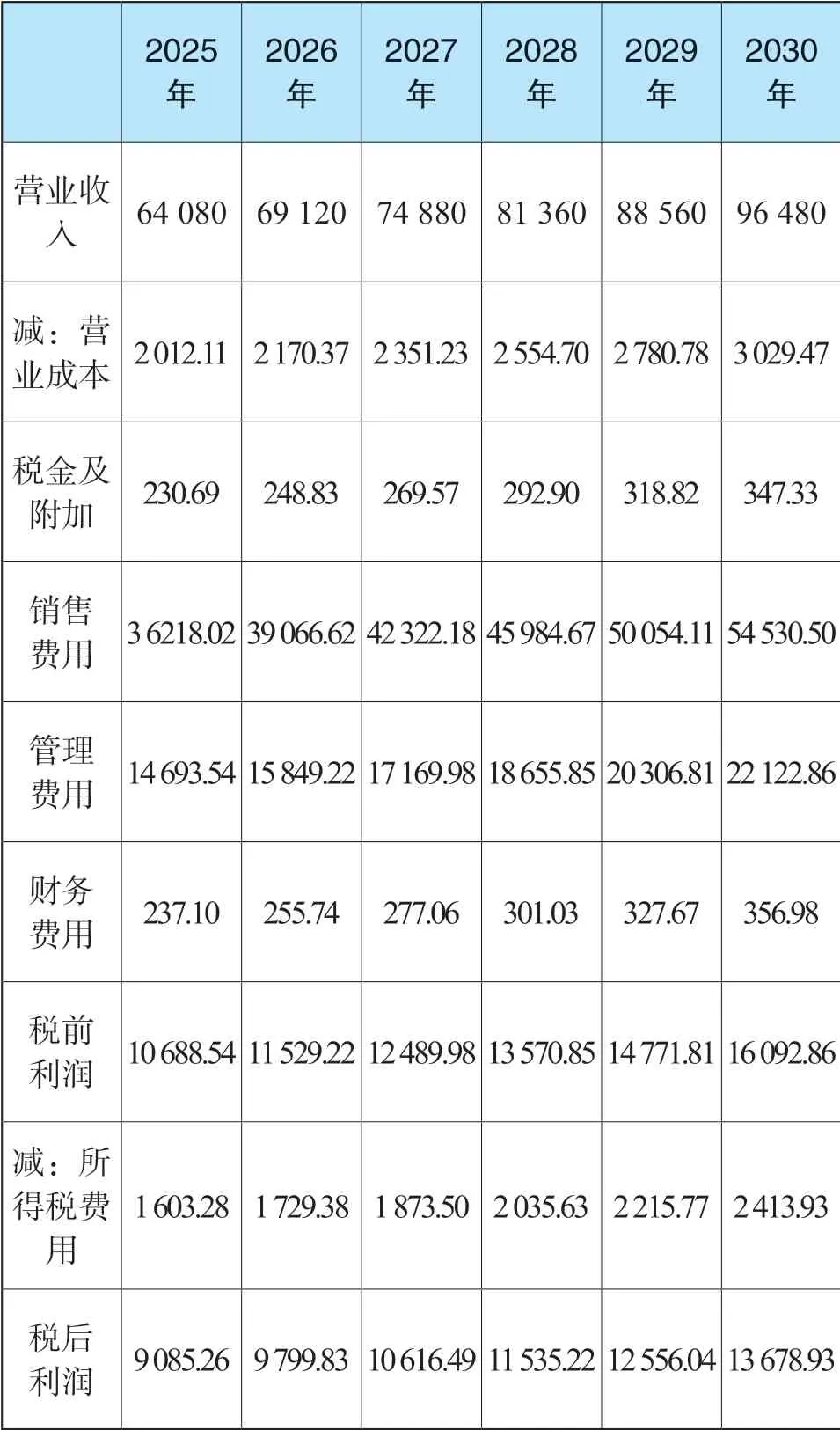

根據上述各具體項目的預測方法,歐林生物重組金葡菌疫苗高速增長期收益預測如表7所示。

表7 高速增長期收益預測表 單位:萬元

4.上市成功率測算

由于國內監管機構并不強制要求研發機構披露臨床失敗,研發機構亦鮮有主動披露項目失敗進展,因此本文主要借鑒國外關于研發成功率的統計研究。對于預防用1 類生物制品,根據Biotechnology Innovation Organization,Biomedtracker 以及Amplion于2016年聯合發布的《Clinical Development Success Rates(2006-2015)》,創新疫苗各階段上市成功率如表8所示。

表8 創新疫苗各階段上市成功率

5.折現率測算

折現率的口徑應當與投資收益的口徑保持一致,故本文以權益資本成本作為折現率。最廣泛使用的估計權益資本成本的方法為資本資產定價模型,公式如下:

式中,Re為權益資本成本;Rf為無風險報酬率;β 為企業風險系數;ERP 為市場風險溢價。

由于假設重組金葡菌疫苗業務是持續經營的,本文選擇10年期國債收益率作為無風險報酬率,主要考慮一旦期限過長,利率定價過程中會包含較高的通脹風險。中央國債登記結算公司數據顯示,2021年5月31日10年期國債收益率為3.05%,故Rf=3.05%。

因為評估基準日歐林生物尚未上市,沒有市場價格,所以β 不能直接進行估計。注冊估值分析師協會、西南財經大學投資估值研究中心和宜賓西南財經大學長江金融研究院聯合發布的《中國企業資本成本估計參數表(2021 版)》顯示,醫藥制造業60 個月滾動窗口β 估計結果為0.8405,本文以此為替代值。

為避免資本市場的短期波動對市場風險溢價的影響,《中國企業資本成本估計參數表(2021 版)》建議對于市場風險溢價采用統計模型的10年期平均值作為估值基準參數。根據《中國企業資本成本估計參數表(2021 版)》,統計模型預測估算法下2020年權益風險溢價為7.80%。

綜上,權益資本成本Re=3.05%+0.8405×7.80%=9.61%。

(三)評估結論

基于上述參數預測情況和現金流均勻獲得假設,剩余Ⅱ期臨床試驗研發費用現值及高速增長期收益現值計算過程如下:

進一步可以算出,高速增長期期中折現情形下經技術風險修正的年金為2 676.36 萬元。因此:

綜上,評估基準日歐林生物重組金葡菌疫苗在研管線市場價值約為19 194.72 萬元。

五、總結

本文主要探討了rNPV模型在歐林生物重組金葡菌疫苗研發管線價值評估中的應用。從模型公式和實際應用來看,rNPV 模型與普通凈現值模型的唯一區別就在于其增加考慮了各期收益實現的可能性,具體是以管線各階段技術風險為概率修正該階段收益,故合理獲得管線各階段上市成功率就成為rNPV 模型運用的關鍵所在。但由于目前國內監管機構并不強制要求研發機構披露臨床失敗,研發機構亦鮮有主動披露項目失敗進展,因此本文主要借鑒國外關于研發成功率的統計研究,由此得出的評估結論可能與歐林生物重組金葡菌疫苗在研管線的內在價值存在偏離,所以目前rNPV模型在國內疫苗管線價值評估中的應用可能仍存在一定改進空間。

猜你喜歡

天天愛科學(2022年9期)2022-09-15 01:12:54

天天愛科學(2022年4期)2022-05-23 12:41:48

當代水產(2022年3期)2022-04-26 14:26:56

科學大眾(2021年9期)2021-07-16 07:02:54

軍事文摘(2020年20期)2020-11-28 11:42:50

航空世界(2020年10期)2020-01-19 14:36:20

小學科學(學生版)(2018年3期)2018-04-18 12:34:19

知識經濟·中國直銷(2017年10期)2017-11-07 02:39:52

知識經濟·中國直銷(2017年3期)2017-04-16 03:08:01

文學少年(有聲彩繪)(2017年2期)2017-03-06 08:10:54