智慧審計研究:理論前沿、實務進展與基本結論

2022-06-15 21:39:49楊道廣陳波陳漢文

財會月刊·上半月 2022年6期

楊道廣 陳波 陳漢文

【摘要】數智時代已然到來, 審計變革不可避免。 本文基于審計工作的系統性與復雜性以及數智技術應用的廣泛性與交互性, 因循國際前沿文獻, 跳出在審計中得以應用的某一特定數智技術, 提出能夠概括數智技術應用于審計的本質邏輯與核心思維的新概念——智慧審計, 進而構建智慧審計的技術邏輯框架與運行機制架構。 在此基礎上, 以國際前沿文獻為線索、以德勤創新實踐為例舉, 追蹤智慧審計的理論前沿和實務進展, 并圍繞對幾個關鍵問題的討論勾勒出智慧審計的未來走向。 最后, 針對規范數智類審計提法、辯證認識數智技術、破除“數智崇拜”、關注數智技術內控與審計、規劃智慧審計人才培養、修訂相關準則等提出具體建議。 文章呼吁: 在數智時代, 新技術不是專業無知的“救藥”而是“毒藥”, 不是專業主義的“毒藥”而是升華的“催化劑”; 在變革時代, 更加需要專業主義——專業的歸專業、技術的歸技術, 以專業為中心、技術為我所用而非被技術奴役。

【關鍵詞】智慧審計;大數據;區塊鏈;人工智能;云計算

【中圖分類號】 F239 ? ? 【文獻標識碼】A ? ? ?【文章編號】1004-0994(2022)11-0015-17

一、智慧審計: 概念提出與思維提煉

在國際前沿文獻中, 學者們深刻闡述了大數據、區塊鏈、人工智能、機器人流程自動化(Robotic Process Automation, RPA)、云計算、物聯網、傳感與成像技術、定位技術、文本與音頻識別等數智時代新技術如何應用于傳統審計工作之中, 并辯證討論了其優勢與局限, 進而從相關技術改進、審計思維調整、審計角色轉變、準則修訂與制定、針對技術的審計與內控等方面, 提出了務實建議[1-6] 。 在本文所搜集的文獻中, 無一篇提出大數據審計、區塊鏈審計、人工智能(智能)審計、云審計、物聯網審計、計算機審計、無人機審計等時髦的概念, 反而是審計大數據、審計區塊鏈、審計智能合約、審計云等概念經常被提及[7-12] 。

究其原因, 可能有以下幾點: (1)特定數智技術在審計中的應用并未形成一個全新、獨立的審計方法論體系。 比如, 大數據審計是以大數據為審計證據、以大數據分析為方法貫穿的全新審計模式嗎? 若是如此, 則無法滿足現行準則的要求, 被審計單位和監管部門均不會允許[13] 。 因為通過大數據分析獲得的基本上都是質疑性、線索性的分析證據, 不能作為直接證據[1,8] 。 (2)諸如大數據審計、區塊鏈審計、人工智能審計等提法容易產生誤導。 比如, 大數據審計是對大數據進行審計還是利用大數據進行審計或利用大數據輔助審計? 若利用大數據進行審計而非輔助審計, 則誰能講清楚審計中需要哪些大數據[14] ? (3)這些提法將不同的數智技術割裂開來, 背離了各種數智技術共同應用于審計的交互性與集成性, 不利于更全面地改進數智時代的審計實務。 比如, 大數據應用于區塊鏈、區塊鏈也產生大數據, 人工智能需要大數據、大數據的生產與分析也用到人工智能(如機器學習), 云計算是大數據存儲與運算的平臺、區塊鏈和人工智能在云計算中也有應用, RPA將用到大數據、區塊鏈和云計算[4,6,15-17] 。

鑒于審計工作的系統性與復雜性以及數智技術應用的廣泛性與交互性, 本文因循國際前沿文獻, 跳出在審計中得以應用的某一特定數智技術, 提出能夠概括數智技術應用于審計的本質邏輯與核心思維的新概念——智慧審計。

概括而言, 智慧審計是指將數智技術和場景應用于審計工作之中, 通過減少人工工作以輔助、改進審計, 進而提高審計效率與效果的審計思維總稱。 該概念透視出了智慧審計的三種核心思維: (1)智慧審計是一種審計思維, 而非全新、獨立的審計方法論體系。 (2)智慧審計是為了輔助審計、改進審計, 并不是為了也無能力顛覆審計(至少在短期內是如此)。 (3)在智慧審計中, 所有可減少人工工作且能提高審計效率與效果的數智技術均可被應用并統一于審計的技術邏輯框架之中。

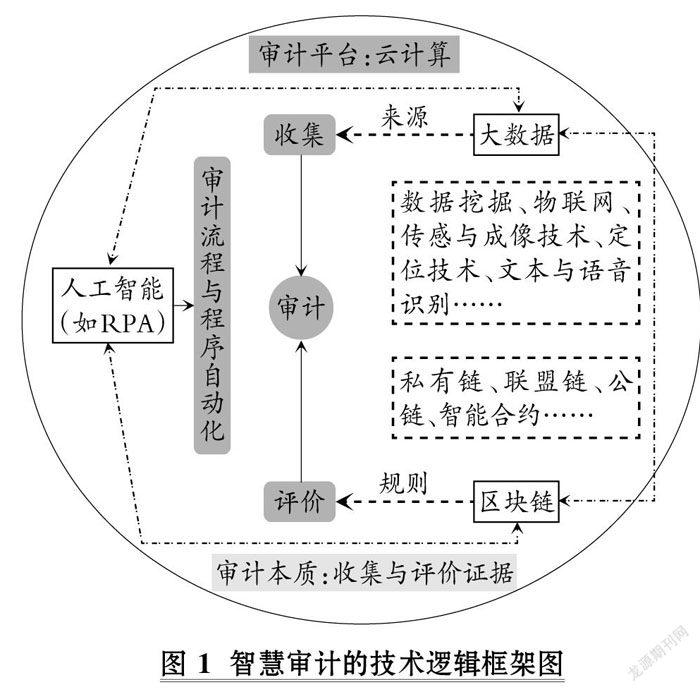

如圖1所示, 智慧審計中的各數智技術相互交織并統一于“收集證據、評價證據”這一審計本質之中: 一是大數據為審計證據擴充了數據源。 所有有助于實現審計目標的數據均為審計師所用, 因此大數據將彌補審計師獲取非財務、會計數據不足的缺點。 其中, 數據挖掘、物聯網、傳感與成像技術、定位技術、文本與語音識別等技術將大大提高數據提取、處理和分析的效率與效果。 二是區塊鏈和智能合約將為比對驗證證據之間的不一致提供便利。 評價基礎是規則制定, 在區塊鏈和智能合約下可根據既定規則進行自動驗證。 三是人工智能將為整個審計流程與程序的執行提供自動化支持, 從而減少機械性、重復性的人工工作。 代表性的人工智能應用如適用于審計具體流程的RPA(如風險評估)、利用無人機執行檢查和觀察程序、機器學習等。 四是云計算將為智慧審計提供平臺支持。 在智慧審計情境中, 證據、程序、技術、方法、互動的背后都是數據(或)及其算法, 云計算使得將它們統一在一個集成的平臺之中成為可能。 五是大數據、區塊鏈、人工智能、云計算等數智技術相互交織, 共同服務于審計工作。

二、智慧審計理論前沿: 國際文獻

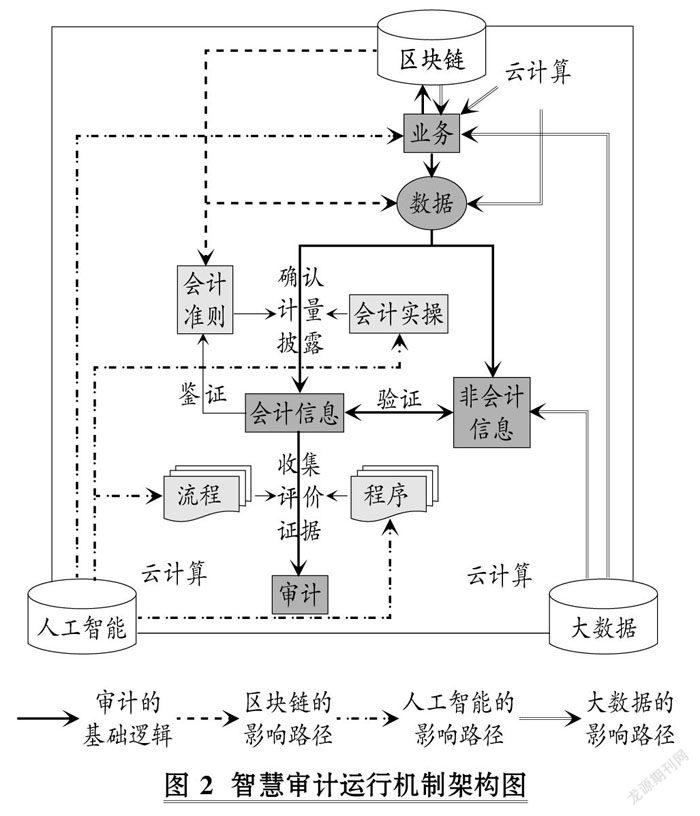

根據智慧審計的概念和圖1所提出的技術邏輯框架, 結合國際前沿文獻的理論邏輯與主題分布, 本文進一步構建智慧審計運行機制架構圖(見圖2)。 該圖的突破在于, 將智慧審計置于“業務→數據→會計→審計”的大邏輯鏈條中。 由此可更全面地了解智慧審計的運行機制: 既包括數智技術對審計本身的影響, 也包括數智技術對會計、業務的影響。 其中, 前者是直接機制, 后者是間接機制, 二者相互影響[7] 。 基于圖2, 本部分將分別圍繞大數據、區塊鏈、人工智能、云計算如何影響、應用于審計會計及業務之中來梳理文獻。

(一)大數據: 證據來源極大擴充C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

大數據(Big Data)是指傳統數據處理方式無法充分處理、量大且復雜的數據。 通常, 大數據具有以下三個特點[1] : (1)大量(Volume), 即海量數據。 Mayer-Sch?nberger和Cukier[18] 曾提出現代生活“一切皆可數據化”的理念。 當今全球的數據量已經從GB級發展到PB級, 甚至開始向EB級、ZB級發展。 (2)高速(Velocity), 即數據獲取、處理、分析的速度快。 據統計, 全球每天能產生12.5萬億字節的數據。 (3)多樣(Variety), 即數據來源和形式的多樣性。 大數據中既有結構化數據, 也有非結構化數據以及介于二者之間的半結構化數據。 結構化數據簡單來說就是數據庫, 如企業ERP、財務系統; 非結構化數據是指因數據結構不規則或不完整、沒有預定義的數據模型而不方便用數據庫二維邏輯表來呈現的數據, 如文本、圖片、HTML、圖像、音頻、視頻信息等。 其中, 非結構化數據占大數據總量的90%左右[19] 。 隨著爬蟲(Python)、文本與音頻識別、傳感與成像、定位等技術的成熟與發展, 非結構化數據的比例還將持續增大。 除了以上三個特點, 部分學者和實務人士還提煉了大數據的另一個特點——真實性(Veracity)存疑[13,20] 。 大數據的來源廣泛、形式多樣且處理方法與過程難以被外界獲知和了解, 因此其真實性存在不確定性[21] 。

1. 大數據在審計中的應用前景。 財務報表審計的對象是財務報表及相關附注信息, 因此最直接的審計證據是與之相關的會計信息。 從會計信息的生成邏輯看, 僅依賴會計信息執行審計的效果和效率都不甚理想。 會計信息是基于會計準則對企業業務活動及其結果的一種數字化反映, 因此是部分的、有偏的。 除了會計信息, 還存在大量不滿足會計準則要求但確有價值的其他信息, 如企業擁有的客戶數、客戶忠誠度等。 這些其他信息也根源于企業的業務, 可用來與會計信息進行印證, 因此大數據的出現自然會極大地擴充財務報表審計可利用的數據來源[22] 。 鑒于此, 國際前沿文獻對大數據如何影響業務、會計、審計以及大數據在審計中如何應用進行了系統且細致的探究, 國際知名會計學刊Accounting Horizons曾發表過該方面的一系列專題研究論文①。 基于前述智慧審計運行機制, 本部分從直接機制和間接機制兩個方面展開介紹。

第一, 直接機制: 大數據在審計中的應用。 大數據本身以及通過大數據分析獲取的證據可作為審計證據, 且在特定情況下相較于傳統審計證據, 更符合審計準則中對審計證據的要求。 具體表現在: 第一, 在充分性上, 大數據可提供各種來源、各種形式的海量數據, 且隨著數據挖掘、處理、分析技術的進步, 大數據的數量將更大; 第二, 在相關性上, 大數據的來源廣泛且不受具體形式的限制, 因此其提供的證據可能比傳統審計證據更相關, 如在審計營業收入的“發生”認定時一線銷售人員的勞累程度比營業收入總賬可能更相關; 第三, 在可靠性上, 某些大數據證據相較于傳統證據更加可信, 比如GPS定位數據比發運憑證更能可靠地證明大型貨物發運的真實性[13] 。

鑒于以上優勢, 大數據和大數據分析可應用于審計流程的各個階段。 在初步業務階段, 可結合關于擬承接客戶的新聞報道、股吧留言、網站瀏覽量、線上客戶評價、監管處罰公告等大數據進行分析, 以評估是否可以承接該審計業務委托[1] ; 在計劃審計工作階段, 可對董事會和管理層的會議記錄進行文本分析, 識別可能的審計工作重點; 在風險評估階段, 可綜合從宏觀普查數據、行業報告、客戶服務熱線、門店視頻錄像、公司股價波動數據、重大事項公告等中獲取的大數據來識別與評估可能的經營風險或(和)重大錯報風險[8] ; 在進一步審計程序中, 大數據分析可廣泛應用于實質性分析程序, 如將世界各國奶牛牛均年產奶量的數據與根據被審計單位財務報表信息推算的數據進行比對, 以發現異常; 在細節測試階段, 某些大數據可作為直接證據, 如通過無人機拍攝的建設工地圖片可作為審計在建工程存在、準確性認定的證據; 在形成審計結論和出具審計報告前的審計復核階段, 也可以使用大數據及其分析[21] , 比如被審計單位股吧中投資者對公司的財務質疑以及針對該質疑的回應數、點贊數等。

在將大數據和大數據分析應用到審計的過程中, 要注意以下兩個思維轉變: (1)從分析一部分精心篩選的數據到分析(幾乎)全部的數據。 因為數據獲取、處理和分析的成本, 將隨著技術進步(如自動化提取技術)而日益降低。 (2)從關注因果關系到關注相關性。 大數據中的相關性足以揭示數據異常, 如財務舞弊。 但應注意, 這種相關性分析揭示的異常只是提供線索, 需據此進一步執行審計程序以獲取直接的證據[1] 。 因此, 大數據的到來將使得審計師轉向更深的思考[23] , 如投入更多精力在證據鏈條和驗證邏輯的設計、大數據分析與異常識別等工作上。

在此基礎上, 一些學者根據大數據的特點推斷出大數據將可能改變傳統的審計方法論體系。 比如, 大數據“大量(Volume)”的特點, 將使得詳細審計或全樣本審計(無需抽樣審計)成為可能[6,8] , 相應地, 審計重要性這一傳統審計中的核心概念將面臨挑戰[23] ; 大數據“大量(Volume)”和“高速(Velocity)”的特點, 將使得持續審計(Continuous Audit)、實時審計(Real-time Audit)變成現實。

第二, 間接機制: 大數據時代下的會計、業務變革。 會計, 作為一類數據集合, 將隨著大數據的日益重要而發生重大變革。 比如, 通過大數據挖掘獲取的視頻、音頻、文本等信息可用于改進管理會計、財務會計和財務報告實踐[19] 。 具體而言, 在管理會計中, 大數據將提高會計信息的相關性和質量, 進而提升公司透明度、優化利益相關者的決策; 在財務報告中, 大數據可推動會計準則的重新制定和修訂, 使得在新經濟時代會計信息仍能夠提供決策有用的信息。 因為財務報表審計的對象是會計信息, 所以大數據影響會計后也會間接對審計產生影響。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

會計是對企業經濟現實的一種反映, 因此在大數據時代會計的變化可能源于企業的業務及其開展業務的方式已發生變化。 在一些企業中, 已做到將芯片置入存貨和固定資產中、將跟蹤設備裝置在設備和員工身上等[22] 。 通過這些智能裝置所獲取的大數據, 可輔助運營(如存貨控制)、監督(如生產檢測)、管理(如員工管理)決策并可能改變運營、監督、管理的方式。 這些改變又將改變會計信息的收集、確認、計量、披露的內容與方式, 進而影響審計實踐。

總之, 無論是業務、會計還是審計, 在大數據時代, 都處在同一個數智化變革生態圈中, 相互影響、相互推動[7,10] 。

2. 大數據在審計中的應用局限。 雖然將大數據應用到審計過程中對審計師而言無疑是增值的, 但并非沒有挑戰[8] , 其最終是否是一種破壞性力量仍未有定論、有待觀察[7] 。

Appelbaum[21] 和Appelbaum et al.[10] 指出, 以往研究過分關注大數據大量、高速、多樣的特點, 但對其真實性存疑關注不足。 大數據的來源廣泛、形式多樣、處理復雜, 其真實性和可信性是存疑的。 大數據通常是以電子數據為形態, 相較于紙質形態雖有優勢, 但也有劣勢。 比如: 紙質證據的數據來源易于被辨別和溯源, 但外部電子數據卻很難驗證其出處和真實性; 紙質證據易于被理解與評估, 但電子數據的技術門檻較高; 紙質證據難以被篡改, 但電子數據在缺乏適當控制時易于被篡改且難以被發現; 手工的紙質信息易于重新執行和計算, 但電子證據需要額外復雜的程序[10] 。 大數據類似一個“黑箱”, 審計師對其出處、形成的整個周期(包括數據獲取、處理、分析), 以及相關數據日志記錄是否完整、難以被篡改等并不清楚, 因此, 對大數據進行溯源以驗證其真實性通常是非常困難的。 實際上, 該問題在信息系統領域的研究中早已被警示, 但在倉促應用大數據的過程中被忽略了[21] 。

Yoon et al.[13] 分析認為, 大數據和大數據分析可作為審計證據的有益補充, 但并不代表可完全取代傳統審計證據。 與之一致, Brown-Liburd et al.[8] 呼吁審計師謹記, 如果沒有進一步的調查, 從大數據分析中得到的相關性證據就不足以形成充分適當的審計證據。 Rose et al.[24] 的實驗研究結果也支持了傳統審計證據的不可替代性, 他們發現當審計師在查閱傳統審計證據之前直接看大數據的可視化內容, 是難以識別出大數據中的某些規律的。 Yoon et al.[13] 進一步指出, 大數據即使作為審計證據, 以下問題也值得關注: 一是與傳統審計證據的整合問題。 比如, 審計師可以用GPS定位圖片信息來驗證某交易, 但要將該信息與傳統的會計記錄相匹配是很困難的。 為了將大數據成功應用到審計中, 審計師必須非常熟悉大數據與傳統審計證據的聯結點, 這依賴于深厚的業務、會計與審計知識[2] 。 即使是大數據之間的匯總, 也并不容易, 原因在于: 不同來源、形式的大數據其統計口徑和計量單位不一致, 不具備可加性; 不同類型的大數據可能彼此關聯, 這將導致不能只進行簡單匯總; 不同大數據證據的權重難以確定。 二是大數據的高速傳遞及其可能引發的數據隱私問題。 除了大數據匯總計算和隱私性問題, Cao et al.[1] 認為, 審計師在進行大數據分析時還應注意兩個問題: 其一, 大數據分析關注的是相關性而非因果關系, 這對于數據精確度要求較高的實質性程序階段而言可能是不適宜的; 其二, 當全部數據都被應用到審計師的分析系統但識別不出舞弊或錯誤時, 審計師將遭受更大的責難。

與上述視角不同, Brown-Liburd et al.[8] 聚焦于大數據環境中與處理信息相關的局限, 提出以下問題: (1)數據過載(Overload)問題。 大數據量太大, 導致信息過載, 反而不利于決策。 因此, 如何挑選數據很重要。 (2)信息有用性(Relevance)問題。 信息過載將導致難以準確地識別有價值的線索, 從而降低決策質量。 (3)規律或模式(Pattern)識別問題。 審計師并不擅長發現財務和非財務數據中的規律或模式, 將以前的知識應用到當前的決策之中, 以及恰當地確定證據的優先級。 (4)數據模糊性(Ambiguity)問題。 大數據的非結構化、無統一格式特點導致其通常是模棱兩可的, 精確性較低。 Zhang et al.[20] 以大數據在持續審計中的應用為場景, 分析了導致大數據分析效果現實落差的幾個問題, 包括: 數據一致性問題(Data Consistency, 因為數據來源不一, 數據之間存在矛盾的情況不可避免), 數據真實性問題(Data Integrity, 在大數據環境中, 數據如此之大、形式如此繁雜, 以致很難識別某個數據或某個數據集是否存在因運行錯誤、程序錯誤、非法渠道、網絡傳輸失敗而導致的數據被修改、刪除、隱藏、銷毀等情形), 數據識別問題(Data Identification, 在結構化數據中很容易識別不同數據之間的聯結, 但在非結構化數據中比較難識別), 數據可加性問題(Data Aggregation, 大數據的來源、形式、計量可能都不一樣, 因此可能不具有可加性), 數據保密性問題(Data Confidentiality)。

針對大數據在審計應用中存在的局限, 學者們也提出了一些可行的建議。 針對大數據的真實性問題: Brown-Liburd et al.[8] 強調, 審計師一定要對納入分析的大數據質量進行評估, 會計師事務所應制定與使用大數據相關的質量控制標準與制度; Appelbaum[21] 建議, 可開發對大數據進行溯源(從大數據的最初出處到獲取、整理、修改、替換、刪除、分析的全過程都能追查其操作記錄和運行代碼)的黑匣子, 而且要保證該黑匣子所記錄的信息無法被篡改。 針對數據過載、規律或模式識別、數據模糊性問題, Brown-Liburd et al.[8] 建議通過積累審計和數據分析經驗、掌握前沿的大數據分析技術和工具(如數據篩選技術、聚類分析、預測模型、回歸分析)等予以緩解。 但他們也認識到, 技術并不能解決所有問題, 仍然要依賴審計師對業務、會計與審計邏輯關聯性的深刻理解。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

(二)區塊鏈: 記賬規則完全顛覆

區塊鏈技術(Blockchain Technology)被認為是近些年來最具爆炸性和影響力的技術。 區塊鏈是指, 利用塊鏈式數據結構驗證與存儲數據, 利用分布式節點共識算法生成和更新數據, 利用密碼學的方式保證數據傳輸和訪問的安全, 利用由自動化腳本代碼組成的智能合約, 進而進行編程和操作數據的全新的分布式基礎架構與計算范式[25] 。 這種運行模式使得區塊鏈具備去中心化、強驗證、無法篡改等優點。 簡單理解, 區塊鏈就是一種多人同時記賬的分布式記賬模式, 根據少數服從多數原則確定正確的記賬并記錄在區塊鏈中, 一經記錄無法篡改和撤回。 第一代區塊鏈源自比特幣的底層技術。 2008年, Satoshi Nakamoto發布了“Bitcoin: A Peer-to-Peer Electronic Cash System”一文, 向讀者展示了在沒有第三方提供信用保障的情況下不信任的人之間可以直接用比特幣進行交易。 第二代區塊鏈則催生了“智能合約(Smart Contract)”[26] , 或者說區塊鏈技術的出現使得智能合約的概念重獲生機[27] 。 本質上, 智能合約是一個用戶根據事先設定的條件執行行動的軟件程序、一個方便合約協議達成過程(包括執行、驗證、履行合約條款)的計算機協議。 智能合約可以安全地運營一個區塊鏈, 這些合約的監督權將被下放給區塊鏈的每個參與結點[28] 。

財務報表是會計人員在會計準則及相關規范的約束下所編制的賬務信息。 在審計財務報表時, 需對照被審計單位適用的編制基礎審查記錄在財務報表中的信息是否有證據支持并符合準則規定。 會計的記賬規則、查賬方式可能會被區塊鏈完全顛覆, 審計自然也會被波及。 鑒于區塊鏈對審計的影響可能首先源自區塊鏈對會計的影響, 所以本部分將二者綜合在一起論述。

1. 區塊鏈在會計、審計中的應用前景。 Schmitz 和Leoni[4] 對2008 ~ 2018年會計、審計領域專門探究區塊鏈的學術論文和機構報告進行了統計, 最終找到學術論文16篇、會計師事務所和行業組織等的研究報告20份。 本部分將綜合該綜述和新近文獻, 從以下方面介紹區塊鏈在會計、審計中的應用。

第一, 在審計中應用區塊鏈技術可以實現工作流程自動化, 從而提高審計效率。 Farcane和Deliu[29] 認為, 審計師使用區塊鏈技術有很多優勢, 包括通過各種自動化(交貨確認、發票自動支付)來簡化會計處理、允許自動確認與第三方的交易、自動審計某些管理層認定(如存在、發生、準確性和完整性等); Rooney et al.[30] 和Yermack[31] 也認為, 區塊鏈技術可極大地改進會計和審計實務, 并促使審計師和會計人員的行為更加透明。 透明度的提高將轉化為股東和利益相關者對審計和會計工作的信任。 智能合約作為區塊鏈更為具體的應用, 在審計中有很大的作用發揮空間[4] 。 有了一個運行著區塊鏈協議的共享數據庫, 智能合約就可以自動執行了, 且出現錯誤和被操縱的風險極低[31] 。 例如, 如果將“在商品發運后才能確認并記錄銷售收入”這一規則編碼進智能合約, 那么該系統會在將銷售收入記入區塊鏈之前自動地審閱和查驗發運的日期[28] 。 因此, Rozario和Vasarhelyi[3] 呼吁應充分利用智能合約, 它不僅節省時間, 還能降低人工錯誤的風險。 此外, 還可以將智能合約和人工智能相結合。 比如, 當發運的商品裝有特殊的傳感器或芯片時, 就可自動報告商品損壞情況并將信息發給智能合約, 智能合約將據此自動調整會計計量[26] 。 類似地, 可以考慮將會計準則嵌入智能合約之中, 到時系統會自動監測某項交易是否符合會計準則的要求并警示不一致之處。

第二, 區塊鏈在審計中的深度應用可能使得持續審計成為現實。 相較于傳統審計, 區塊鏈可提供幾乎實時的經驗證記錄, 使得持續審計成為可能, 也將不再需要傳統審計中的抽樣概念[30] 。 通過將交易的處理與交易的記錄比對融合在一起, 區塊鏈技術將大大提高審計效率, 更多的時間將被節省出來, 人工犯錯的風險也將大大降低。 由于區塊鏈技術提供持續審計, 審計不僅變得簡單, 也變得更便宜[32] 。 其原因在于: 持續審計可在舞弊發生時就監測到異象, 因而能夠更及時地展開調查; 區塊鏈技術賦能的持續審計可以增強審計師對被審計單位業務的理解, 因為審計將不再限于每財年截止前后的特定期間。

2. 區塊鏈在會計、審計中的應用局限。 區塊鏈的應用前景并不能掩蓋其可能存在的局限。 Schmitz和Leoni[4] 對2008 ~ 2018年會計和審計論文中對區塊鏈應用的局限進行了梳理:

第一, 交易的驗證問題。 在區塊鏈上簡單記錄的數據并不意味著這些交易在現實中是確實發生的[25] 。 實際上, 在區塊鏈中進行舞弊仍然是可能的, 就好比編碼到區塊鏈中的謊言仍是謊言一樣, 它們只是不可篡改的謊言而已[33] 。 Dai et al.[26] 也認為, 現實中的區塊鏈并不一定能很有效地阻止舞弊, 比如, 當一個公司的CEO可以完全控制整個區塊鏈時, 合謀將成為可能, 區塊鏈的去中心化優勢也將不復存在。 因此, 不少學者提醒實務界, 區塊鏈技術可阻絕舞弊的能力是被高估和吹噓的[34] 。

第二, 不可能所有交易都通過智能合約程序和自動化數據比對進行審計。 復雜審計, 如公允價值估值、減值測試, 仍需依賴會計人員和審計師的專家才能和判斷[25] 。 因此, Rozario和Vasarhelyi[3] 建議, 應將區塊鏈智能審計程序和區塊鏈之外的程序結合起來。

第三, 持續審計只有在所有企業將所有交易均記錄在區塊鏈中的情況下才可實現, 但這在一項新技術出現的早期是不可能的[26] 。 如果區塊鏈系統的參與人數不足, 不但不能實現持續審計, 就連參與者之間的合謀都不可避免。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

Rozario和Thomas[27] 認為, 除了將區塊鏈技術嵌入審計中等一些固有問題, 區塊鏈技術本身也存在局限性, 包括算力問題、存儲能力、網絡安全風險、訴訟風險、智能合約的脆弱性、監管部門的接受度等; Farcane和Deliu[29] 也羅列了區塊鏈的不足和風險, 包括技術相關的風險(如安全、人工錯誤、過度依賴)、法律風險、洗錢問題、內部控制的日益重要性、更高的舞弊風險和落后的審計程序。

鑒于以上局限, Smith和Castonguay[11] 建議, 外部審計師需要評估區塊鏈的執行情況, 并平衡從以區塊鏈為基礎的報告系統中獲得的審計證據與更多的內部控制測試; Alles[7] 則預期, 整體采用區塊鏈技術將產生對區塊鏈進行審計的更高需求。

(三)人工智能: 審計流程自動化

人工智能(Artificial Intelligent, AI)是基于人工智能算法, 通過機器(尤其是計算機)對人類智慧的模擬。 人工智能最典型的特點是自動化, 最具代表性的人工智能有機械機器人、軟件機器人(如RPA)以及遙控無人機等[16] 。 當前企業的業務流程、會計系統以及會計師事務所的審計程序中均存在不少機械性、重復性的人工工作。 人工智能的應用將在很大程度上替代這些工作, 兼具效率與效果。

1. 人工智能在審計中的應用前景。 從審計工作的屬性和會計信息的生成邏輯看, 人工智能可通過以下方式影響審計實操:

第一, 直接影響。 人工智能技術可以輔助、代替審計師執行審計程序。 比如, 機械機器人可替代審計師執行一些比較危險、繁重、乏味的程序(如抽盤病毒庫里儲存的病毒和集裝箱內堆積的貨物, 觀察生產車間的作業流程); 可開發審計工作的RPA系統, 使得業務承接分析與決策、被審計單位風險評估、審計計劃制訂、具體審計程序執行(如函證、重新計算)中的大量工作實現自動化; 無人機比人類更擅長檢查、觀察和監控, 比如航拍奶牛場、在建工程、大賣場門口停車場的情況等。 除了機器人, 人工智能近來的發展也得益于在捕獲和處理大數據上的進步[6] , 如計算機視覺、自然語言處理、機器學習等技術分別在獲取和轉化視頻和圖片數據[35,36] 、提取和處理文本數據(如公司公告、合同、會議記錄、管理層討論、內控手冊、媒體報道等)[37,38] 以及數據預測(如財務舞弊、恐怖襲擊、盈余變化、放款決策)[17,39-41] 等方面的積極作用。

第二, 間接影響。 人工智能除了直接影響審計, 還可通過影響會計、業務而影響審計。 比如, 企業可開發RPA系統來實現財務、會計工作的自動化。 高度自動化的會計信息系統一方面將提高會計處理的客觀性, 另一方面將更加凸顯信息系統內部控制的重要性, 這將改變審計的工作量和重難點。 另外, 企業業務開展也可實現(或部分實現)機器人流程化, 或進而催生新的商業模式或業務形態, 從而改變企業的整體畫像。 因此, 審計工作內容與方式需加以調整以適應改變。

鑒于人工智能在審計中的應用前景, 目前已有不少會計師事務所在開發自己的人工智能系統。 Appelbaum和Nehmer[16] 將人工智能在會計中的應用劃分為三個階段: 第一階段, 作為審計師的延伸。 審計師將駕駛(或觀察駕駛)無人機執行常規、費力或危險的任務, 包括計算和驗證盤點、資產觀察和核查。 第二階段, 強化審計任務。 無人機、機器人被編程為自動執行常規和可預測的任務, 并增強審計師完成任務的能力。 審計師配置它們的參數, 最低限度地控制他們的導航或操作。 第三階段, 全自動化。 此時, 無人機、機器人和機器人自動化程序融合在一起, 創建了一個完全自主的應用程序。

2. 人工智能在審計中的應用局限。 與其他數智技術一樣, 人工智能技術也無法完全保障客觀性和真實性。 因此, 需要加強對人工智能技術的控制和審計。 隨著技術的成熟, 人工智能系統中的算法偏差和隱私問題將引發商業領袖、政治家以及監管者的擔憂。 因此, 美國國會的Algorithmic Accoun-

tability Act 2019要求大企業對其人工智能算法偏差以及數據的隱私問題進行審計, 并責成整改。 除此之外, 人工智能也并不能完全取代人類的工作, 至少在短期內人工智能尚未達到完全的“智慧”, 復雜、思辨、定性的判斷和決策仍需依賴人[16] 。 如, Costello et al.[42] 使用隨機對照實驗來評估人的自由裁量權在貸款結果中的作用, 研究結果顯示: 手動調整了機器推薦的實驗組可以預測投資組合的前瞻性特征, 如未來投資組合級別的信用風險下降幅度更大、未來銷售訂單增加幅度更大, 即人工相較于機器仍有價值。

當然, 在人工智能應用過程中也有來自個人的“抵制”, 導致應用效果無法顯現。 盡管會計師事務所認為人工智能會提高審計質量, 但有研究表明個人經常表現出“算法厭惡”, 即與人的建議相比, 基于計算機的建議更可能被貶低。 Commerford et al.[12] 的實驗研究證實了該現象的存在, 他們發現: 審計師從其公司的人工智能系統(而不是人類專家)收到相互矛盾的證據時, 只建議對管理層的復雜估計進行較小的調整。 雖然該偏差可在一定程度上通過提高算法合理性和透明度予以緩解, 但不可能被消除, 除非人工智能發展到可匹敵或超出人類智慧的程度。

(四)云計算: 智慧審計大平臺

美國國家標準與技術研究院將云計算定義為“一種能夠便捷、按需網絡訪問可配置計算資源(例如網絡、服務器、存儲、應用程序和服務)共享池的模型, 這些計算資源可以通過最少的管理工作或服務提供商交互來快速配置和發布”。 從云計算的定義可看出, 它有明顯優勢, 如因按需自助服務可滿足個性化需求, 因按使用付費而導致成本較低, 因更廣泛的互聯網訪問(不受物理位置限制, 僅受條件限制)而提高便捷性, 因具有彈性和可擴展性而可避免資源浪費和短缺。 與此同時, 其劣勢也很明顯, 如與傳統模式相比, 計算資源共享池將帶來與數據的所有權與控制權、數據管理與安全相關的問題[43,44] 。 2012年, 云安全聯盟(CSA)和信息安全審計與控制協會(ISACA)進行的一項云計算成熟度研究, 對來自48個國家的252名參與者(云用戶、云服務提供商和顧問)進行了調查, 結果表明: 降低成本的潛力是公司選擇為其業務采用云計算技術的主要原因, 其次是靈活性、上市時間以及效率和生產力的提高; 在云計算技術帶來的挑戰中, 公司需要面對的最大問題是數據所有權、控制以及信息安全②。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

1. 云計算在審計中的應用前景。 云計算被認為是可能影響審計的“顛覆性技術”。 云計算對審計的影響也有兩條路徑: 一是直接路徑, 即會計師事務所建設自己的云系統, 以提高數據的集成性、計算的便利性(如遠程、大量且復雜計算)、分析的綜合性、工作的交互性。 當前數智時代的審計變革以分散性、修補式的大數據和RPA應用為主, 尚未形成一個完整的智慧審計思路體系; 而且, 現有應用更多地強調技術本身, 忽視了審計師以及項目組內部溝通的重要性, 因此缺乏一個整合的共享與交流平臺。 云計算為構建一個既能體現數智技術整合、又能兼顧審計溝通需求的智慧審計平臺系統提供了技術支持。 二是間接路徑, 即被審計單位的云平臺建設將為審計提供便利性。 調查顯示: 94%的企業已經使用了云服務, 66%的企業已配備專門的中心云團隊, 50%的企業每年在云服務上的花費超過120萬美元, 到2025年存儲在云端的數據將超過100ZB③。 企業數據接入云服務對審計最直接的影響是審計的便利性將大大提高, 如數據獲取、分析與比對更有效率[15] 。

另外, 被審計單位接入云服務一方面可能導致其運營、財務、會計信息系統以及治理架構和控制系統的變化[5,9] , 另一方面因云服務在運行與控制的透明度、數據的安全和隱私等方面的固有局限[43] , 將在增加財務報表審計復雜度的同時也催生出對“云”進行審計的需求[15] 。 換言之, 審計師在云計算生態系統中將扮演重要角色。 云計算生態系統包括云服務用戶、云服務提供商、云服務合作伙伴、審計師以及依賴外部審計的各利益相關者, 其中, 審計師包括云服務用戶的外部審計師和云服務提供商的外部審計師, 云服務提供商的外部審計可由云服務提供商自行聘請, 但若不滿足云服務用戶外部審計師的需求, 則云服務用戶的外部審計師需對云服務供應商進行審計[9] 。

2. 云計算在審計中的應用局限。 云計算在審計中的應用局限體現在以下兩個方面:

第一, 云計算的數據安全與隱私問題會制約云計算在被審計單位和會計師事務所的采用[43] 。 Nicolaou et al.[15] 指出, “云”中的安全和隱私風險仍然是阻礙采用該技術的主要問題, 目前尚不清楚云服務提供商將如何保護數據免遭盜竊和操縱, 因此云服務用戶只愿意將非關鍵應用程序和一般數據放在“云”中。 與之一致, 普華永道的一項調查報告揭示, 網絡安全和隱私問題是阻礙“云”價值實現的重要因素④。

第二, 由于接觸限制和準則的滯后, 對“云”進行審計仍是一個難題。 由于很多云服務用戶不具備相關專業知識, 他們將關鍵控制權交給了云服務提供商。 因此, 云服務提供商部署的安全措施和控制類型可能會對云服務用戶生成的報告和數據的可靠性及其財務結果的報告產生重大影響[5] 。 作為外部審計師, 要對云服務提供商提供給被審計單位的“云”進行審計是很困難的, 因為外部審計師通常不會獲得“云”上的全方位訪問權限(如云基礎設施、云系統和技術支持程序); 另外, 相關準則尚不能為如何審計“云”提供指導, 審計準則也沒有發展到可為外部審計師在依賴云服務提供商的情況下如何執行審計提供指導[15] 。 更為具體地, Schmidt et al.[9] 羅列了云服務使用者的外部審計師所面臨的困難, 包括: 外部審計師可能會被限制直接審計上市公司的云服務提供商; 在審計計劃階段必須考慮如何更好地執行風險評估并為無法直接審計的云服務提供保證; 解決云計算的最合適標準目前沒有得到普遍一致的認可; 可能需調整其審計計劃的規模與范圍以應對云服務提供商的審計報告(或沒有審計報告)的影響。 在此局限下, 單靠外部審計對云服務提供商提供的“云”進行審計是很困難的, 云服務提供商應建立云服務控制與治理體系(包括強化對自身云服務的內部審計和外部審計)、云服務使用者應加強使用云服務后的治理變革與體系建立, 以此共建一個云計算治理生態系統[9] 。

三、智慧審計實務進展: 德勤實踐

在實務中, 德勤的智慧審計變革在全球具有一定的引領性。 本部分以德勤為例, 介紹智慧審計的實務進展。

(一)智慧審計變革方法論

德勤在遵循國際審計準則基本框架、融合世界各地成員機構實踐經驗的基礎上, 形成了全球一致的審計方法論體系, 與智慧審計變革相關的實踐探索已有機嵌合在其審計方法論體系之中了。 該方法論的特色主要體現在以下方面:

1. 基于事實、數據驅動的風險評估。 德勤的審計方法論強調基于事實、數據驅動的風險評估, 其要點主要包括: (1)風險評估必須基于事實, 而不能僅僅依賴項目組成員的主觀判斷。 這里的事實既包括項目組成員通過調查、訪談等審計程序獲得的第一手資料, 也包括執行分析程序所獲得的結果。 (2)重視利用大數據和數據科技來提高分析程序的使用效率和效果。 通過更多維度、更有深度、更富洞察的分析, 實現對重大錯報風險(Risk of Material Misstatement, RoMM)更為及時和精準的識別。 (3)強調對RoMM進行更為準確的分類。 對于風險分類的結果, 如重大(Significant)、較高(Higher)、較低(Lower), 要求提供事實依據和充分理由。 (3)建立風險評估指導(Guided Risk Assessment, GRA)自動化程序, 融入不同國家、不同行業的風險評估專家經驗, 將RoMM的線索或跡象量化為一系列的問題; 然后, 通過引導項目組成員回答這些問題, 為已建立的風險模型提供輸入數據, 進而自動生成RoMM的清單及其風險分類。

2. 有的放矢的風險應對。 德勤的審計方法論強調有的放矢的風險應對, 要求審計項目組把注意力和資源投入風險最高的領域中。 具體而言: (1)無論是實體層面的RoMM, 還是賬戶余額、交易類和披露(ABCOTD)認定層面的RoMM, 項目組所選擇的審計應對程序必須具有相關性和有效性。 (2)項目組所實施的審計程序的性質、時間安排和范圍, 必須與相應RoMM的風險分級相匹配——RoMM的風險等級越高, 所實施的審計程序的有效性要求越高。 (3)建立了RoMM、內部控制和審計程序之間清晰的對應關系。 對于RoMM清單上的每一項, 德勤技術資料庫(Technical Library)或審計作業系統(EMS)均已列明對應的內部控制和可選擇的審計應對程序, 包括內部控制測試程序、實質性分析程序和細節測試程序, 項目組成員可根據具體情況加以選用。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

3. 標準化、自動化和數字化的審計流程。 多年以來, 德勤持續開展審計的方法、流程和工具創新, 建立并完善了充分融合德勤審計方法論、審計轉型理念和審計創新工具運用要求的德勤工作流程(Deloitte Way Workflow, DWW)。 DWW的特點主要包括: (1)標準化。 德勤開發并完善了全球統一的審計方法守則和審計作業系統, 為不同國家的成員機構提供各個行業和各個應用場景下標準化的風險評估模型、審計程序集合和工作底稿模板, 助力不同國家的審計項目團隊實現全球一致的高質量審計標準。 截至2021年12月31日, DWW一共涵蓋了12個不同行業的23類收入測試場景。 (2)自動化。 德勤通過應用數據分析、流程自動化、人工智能等先進信息科技, 實現了大量審計程序的自動化執行, 將審計項目團隊從機械性、重復性審計工作中解放出來。 以GRA自動化程序為例: 審計項目團隊成員只要根據掌握和了解的事實和情況回答完一系列問題, GRA就能據此自動生成RoMM及其風險分類的清單, 以及與之對應的內部控制和可選審計程序。 (3)數字化。 數字化既包括數據的數字化, 也包括工作流程、方法和工具的數字化。 德勤通過功能強大的數據抓取、清洗和轉換工具, 將原來只能以紙質媒介存儲的數據, 或以圖像、掃描件、音頻等方式存在的非結構化數據, 轉化為計算機系統和軟件可以讀取和分析的結構化電子數據, 并通過自動化、智能化創新工具替代人工完成大量的審計工作, 實現全量審計、深度分析、智能洞察、持續監控等全新審計模式。

4. 審計共享服務中心作業模式。 在DWW中, 地區審計交付中心(RADC)發揮著關鍵性作用。 RADC代表著一種標準化和集中化的審計共享服務中心作業模式。 通過區分審計工作中較少依賴專業判斷的部分和較多依賴專業判斷的部分, 將較少依賴專業判斷的部分予以標準化, 并交給RADC中的初級員工來執行。 RADC能夠執行的審計工作范圍已相當廣泛, 涵蓋了總賬核對、選樣、細節測試、實質性分析程序, 以及函證寄發、追蹤、催收、記錄回函差異、執行函證替代測試等。 作為DWW的要求, 審計項目組必須在編制審計計劃時確定需要借助RADC完成的審計工作類型及范圍, 并通過審計在線平臺(Audit Online)向RADC提交服務請求。 對于RADC 負責執行的審計工作, 審計項目組負有指導、監督和復核的責任。

5. 多元專業服務模式賦能審計。 利用多元專業服務模式(Multi-Disciplinary Model, MDM)為審計服務賦能增效, 是德勤審計方法論的一大特色, 具體而言: (1)德勤基于MDM培育并形成了咨詢、創新、研究和敏捷運營四大能力, 其充分運用這些能力為審計賦能, 提升德勤對于規模龐大和業務復雜客戶的審計能力。 (2)MDM使得審計項目團隊可以得到來自不同業務條線的豐富專家資源的支持, 如IT、內控、估值、稅務等領域的專家已成為大型復雜客戶審計團隊的“標配”, 能夠助力審計團隊向客戶提供更具洞察力的審計發現。 (3)MDM使得德勤具備了業內領先的審計創新能力, 不斷推出基于新興科技的審計創新產品與工具, 大幅提升審計工作的效率、質量和內涵價值。 (4)為了解決來自不同業務條線的審計項目組成員之間的有效合作問題, 德勤致力于建立團結合作的審計項目團隊文化, 并通過項目管理機制、考核與激勵機制、溝通機制等為項目組成員的團結合作提供堅實保障。

(二)智慧審計變革工具包⑤

1. 智慧審計變革圖譜。 截至2021年12月31日, 德勤成員機構在德勤全球正式注冊的技術資產(Technology Assets)超過1200項。 德勤開發的數字化創新審計工具Argus(商業文檔信息識別、提取和分析工具)、Cortex(大數據審計分析平臺)、Omnia DNAV(基于云技術的數字化審計解決方案)、Omnia Trustworthy AI Module(人工智能算法的測試、測量和報告模塊)分別于2015年、2018年、2020年和2021年獲得由《會計師與國際會計公報》(The Accountant & International Accounting Bulletin)授予的“年度最佳審計創新”和“年度最佳數字創新”大獎。

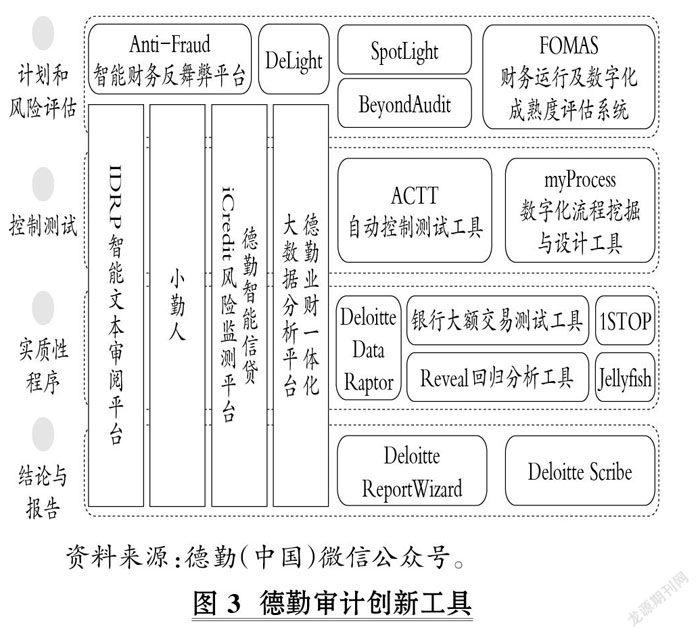

如圖3所示, 目前德勤在開發數字化、自動化和智能化創新審計工具方面已取得豐碩的成果。 這些創新工具所依托的先進技術主要包括數據分析、流程自動化和人工智能三大類, 部分工具還采用了云技術、光學字符識別、可視化等技術, 覆蓋了審計工作的全過程。

在計劃和風險評估階段: 利用高效的數據分析及人工智能應用, 識別企業運營及財務的高風險領域, 并揭示潛在舞弊風險。 其中: (1)Anti-Fraud智能財務反舞弊平臺, 其結合大數據分析與機器學習技術的智能工具, 綜合德勤財務指標庫以及監管指標庫定義風險指標形成專業風險得分, 并通過收集和處理社交輿論洞察出企業的市場氣氛與基調, 從而全面衡量企業的風險水平, 甄別企業是否有潛在的舞弊風險。 (2)SpotLight, 這是德勤資助研發的集成式數據分析平臺, 可快速實現財務報表、會計科目和會計分錄的可視化分析, 聚焦高風險科目, 揭示異常蹤跡、趨勢和節點, 增強風險評估過程的可靠性。 (3)BeyondAudit, 這是德勤結合專業的第三方資本市場商業智能平臺, 為客戶打造的具有定制化功能的實時業務洞察平臺。 該平臺為企業用戶提供了包括基本信息、財務數據、媒體信息、社會輿論等多渠道數據, 并可提供行業對標或針對特定的競爭對手的比較, 同時支持數據挖掘, 幫助用戶迅速了解企業全貌、定位特定風險。 (4)FOMAS財務運行及數字化成熟度評估系統, 其以創新、獨特的7-22-54公式模板, 清晰有序地呈現企業各個業務流程的財務運營成熟度。 該系統以業務負責人對流程的打分為基本輸入, 綜合德勤最佳實踐及行業數據進行對標分析, 從而準確合理地評估企業財務運營成熟度, 進而結合德勤專業團隊對評估結果的多方位解讀與分析, 為企業提供流程改進和優化的意見與指導。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

在控制測試階段: 充分利用流程挖掘等相關技術, 以全面掌控企業流程、系統及內控節點的運行情況。 其中: (1)ACTT自動控制測試工具, 其支持系統控制的評估、設計、實施和測試。 基于對現有系統控制環境的健康測試和評估, ACTT可迅速發現控制缺陷及其嚴重程度, 并可提供多視角、多維度的分析報告。 用戶可通過分析報告把握企業系統控制整體情況, 進而評估企業整體內控質量并采取對應的審計策略。 (2)myProcess數字化流程挖掘與設計工具, 其可自動跟蹤業務流程, 通過動態視圖將業務流程端到端可視化呈現, 幫助企業更直觀地了解流程的運行情況, 并識別出異常的業務操作, 進而深入分析企業內控流程中的潛在風險。 (3)德勤業財一體化大數據分析平臺, 這是一款可容納超大數據量、完整覆蓋財務與業務數據的“大數據”一站式分析平臺。 它打破了傳統財務與業務間的信息壁壘、連通了系統與流程中的數據孤島, 針對銀行業、保險業、電信行業、制造業、物流行業及高科技行業均量身定制行業特性分析, 引入宏觀數據與行業數據, 前瞻預測企業發展模式、深入挖掘業務潛在風險, 幫助用戶進行由內而外、自后臺至前臺、從企業到行業發展現狀的把控。

在實質性程序階段: 采用大數據分析及數據建模技術, 對異常交易數據、財務數據進行有效識別及預測性判斷, 精確定位高風險領域; 利用自動化工具對銀行流水與銀行日記賬進行全面核對匹配, 并挖掘關聯交易。 其中: (1)銀行大額交易測試工具, 其基于實際業務并以數據驅動, 通過對銀行交易的智能化、可視化分析, 使審計師全面直觀地了解各銀行賬戶交易全貌, 并通過交易頻次、交易金額等指標識別可疑對手方。 該工具還可將客戶銀行流水與日記賬自動逐單核對匹配, 大幅提升銀行交易對賬的審計質量, 且助力審計師專注于更深入的分析。 (2)Jellyfish關聯方交易在線分析平臺, 其利用數據動態可視化技術、RPA, 結合第三方數據平臺, 對企業圖譜、股權結構、關系圖譜等信息進行挖掘和展現, 并對企業關聯交易進行動態展示, 輔助審計師對客戶關聯關系及關聯交易進行充分挖掘, 從而提升風險防范能力、保障審計質量。 (3)Reveal回歸分析工具, 這是德勤全球發布的數據分析輔助工具。 它利用回歸分析輔助審計師進行數據建模, 對自變量與因變量的關系進行建模, 結合統計理論與審計方法, 識別數據異常值及潛在的誤報。

在結論與報告階段: 對財務報表及輔助進行交叉檢驗, 以保證財務報表及審計報告質量。 其中: (1)Deloitte ReportWizard是德勤利用自動化技術, 結合對會計準則的深度把握, 自主研發的“勤報通”工具, 能夠幫助項目組實現報告審閱流程的高度自動化與智能化。 除顯著提高報告閱讀的效率外, “勤報通”亦能夠通過健康檢查全面快捷地識別報告中的錯誤情況, 從而改進報告質量、提高審計交付質量。 其中, 健康檢查功能主要包括: 主表加總檢查、主表內的勾稽關系檢查、主表與附注綜合的一致性檢查及附注的加總檢查。 (2)Deloitte Scribe結合先進的文字處理技術及德勤專業知識儲備, 使用戶可根據自動化流程及標準化模板進行管理建議書等審計交付內容的準備及審閱, 在提高效率的同時也為客戶提供具有洞察力的管理層建議。

2. 代表性的智慧審計系統: 小勤人。 德勤的機器人流程自動化(RPA)系統小名為“小勤人”。 小勤人于2017年上半年開發成功并投入使用, 經2018年、2019年兩次迭代, 目前是第三代。 其應用場景很多, 包括但不限于以下方面:

場景一: 審計數據提取、轉換及加載。 綜合數據提取、加密、轉換和處理能力, 小勤人搭載的勤數通(Data Raptor)不但實現了自動化的財務數據提取及底稿生成, 更提供了從財務系統到財務分析和其他審計流程的自動化通道。 根據實踐經驗, Data Raptor在取數及底稿生成兩個環節均可節約超過90%的時間。

場景二: 企業關聯風險查詢。 根據供應商和代理商名稱清單, 利用小勤人自動查詢第三方資料庫來獲取關聯公司關系圖譜, 以數字化手段重塑企業關聯風險識別流程, 可有效提升企業關聯風險識別效率。 根據時點項目使用狀況, 人工成本節約率高達100%, 查詢時間和處理效率提升了86%。

場景三: 文檔閱讀及分析。 利用人工智能技術, 小勤人第二代搭載的“IDRP智能文檔審閱+ORC光學字符識別”工具組件, 可幫助審計師在閱讀及分析文檔方面節約80%的人力投入、50%的時間投入。 可支持文檔類型超過20種, 如: 租賃合同、貸款協議、資產管理合同及財務報表等。 同時, 通過機器學習, IDRP的精確度將進一步提升。

場景四: 會計知識問詢。 在審計過程中, 審計師經常會面臨需要就最新的會計準則進行更詳細的了解的情況。 小勤人作為聊天機器人, 可對用戶審計流程、會計準則、稅務知識、財務術語及各種簡稱進行自動解答及多輪對話, 輔助審計師在日常工作中對會計及審計專業知識的精準把握。

場景五: 庫存盤點。 小勤人第三代搭載的1STOP智能盤點功能及配備的無人機提供了智能化、集成化、便捷化的一站式盤點服務, 完美整合盤點任務創建、盤點進行、過程管理和盤點結果匯總與分析等功能, 可實現遠程實務盤點、實時數據同步和智能的結果匯總。 根據實踐經驗, 使用1STOP以后節約人工成本30%, 盤點和后續整理時間也都節省了30%。

場景六: 解放雙手。 搭載智能設備的小勤人第三代, 通過機械手臂及分揀系統可以自動進行審計過程中的函證流程及發票查驗, 覆蓋包括地址填寫、自動分揀、自動查驗等功能; 此外, 小勤人還可以在更多財務流程中發揮作用, 例如公司發票打印、自動蓋章、蓋章后自動分揀, 全面取代傳統的人工發票流程。 通過類似功能的部署, 小勤人也可逐漸取代日常審計及財務工作流程中低效率、低準確性的人工工作, 大大提升財務工作效率。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

3. 集成性的智慧審計平臺: Omnia。 德勤新一代全球審計平臺Omnia是由德勤全球開發的業內首個端到端、數據驅動、全球聯網的審計云平臺(如圖4所示)。 通過Omnia, 德勤將實現數據驅動的風險識別和透明協調的工作流程, 以促進高質量的審計工作和卓越的審計體驗。

Omnia的具體功能包括以下方面: (1)嵌入更強大的工作流和分享機制, 搭載功能更強的自動化、預測性數據科技(Predictive Data Analytics)以及人工智能工具。 (2)設置中央監控儀表盤, 實時監控全球法定審計業務, 更為透明地展示業務狀態。 (3)配置定制化風險引擎, 利用行業數據和預測模型偵測實體層面的關鍵風險以及賬戶余額、交易和披露(ABCOTD)層面的風險水平, 實現風險的盡早識別和審計范圍的及時調整, 并建立風險識別、審計范圍與審計方法和結果的直接聯系。 (4)提供針對不同行業和賬戶的分析工具集, 可以安全地從客戶系統中獲取數據, 并在適當情況下開展全量審計。 (5)更為強大的自動化功能, 可以提升審計測試的效率和效果, 幫助項目組成員和客戶更加聚焦于審計質量以及最為重要的領域。 (6)靈活運用強大的專有算法, 以建立“德勤統一定價系統(ODP)”。 每天數以萬計的定價估值可以在幾分鐘內完成。 (7)對數據流動、溝通和審計中的服務請求進行安全的集中化管理, 以提供簡便、靈活的工作流, 創建透明、實時和協作的流程, 使審計過程中涉及的每個人都可以通過聚焦重點事項而受益。

Omnia具有以下六大特點: (1)云端集成、敏捷審計。 Omnia對整個審計流程中的數字化工具與技術實行全流程云管理, 并統一提供及時、高效、自動化的流程標準和管理板塊, 配合嚴密的數據安全的防護及身份驗證技術, 提供移動協作模式, 更安全地加快審核服務的交付速度, 實現點到點的敏捷審計。 (2)數據驅動、風險聚焦。 Omnia平臺配備了德勤的強大行業定制分析庫和先進的數據驅動預測算法與模型, 配合數據分析專家團隊, 審計師可迅速識別趨勢和異常, 聚焦風險以進行更精準的風險評估。 (3)及時洞察、靈活呈現。 Omnia平臺以實時可視化的形式, 將數據分析結果變成別具意義的故事脈絡, 透過實時數據動態更新及互動功能, 以靈活方式向審計師和客戶提供及時洞察。 同時, 集成分析能力和嵌入式診斷可幫助審計師測試大數據, 需要時還可展開針對性調查。 (4)項目管理、體驗升級。 Omnia平臺具備先進的項目管理功能, 確保最新審計項目管理的標準化、流程化、可視化, 從而提高審計師與客戶之間項目管理的透明度及協作程度, 提升客戶項目體驗。 (5)人工智能、持續優化。 Ominia平臺集成了人工智能及機器學習能力, 可以隨著技術的提升持續優化, 從而提升審計質量及客戶服務體驗。 (6)全球協作、開拓新市場。 Omnia將德勤全球的人才、流程和科技連結起來, 使各地審計師突破地域限制, 在平臺上共享各地研發的技術, 溝通各地審計成果, 加強了審計團隊與廣泛業務之間的聯系與協作, 衍生出創新共贏的生態環境, 無間斷地開拓新市場。

四、智慧審計展望: 理論、實務與人才培養

智慧審計變革使得審計師從大量機械性、重復性的人工工作中解放出來了, 在提高審計效率的同時也提升了審計效果。 因此, 雖然相關數智技術應用的局限性與問題一直存在, 但并不妨礙相當一部分的觀點認為, 智慧審計將從根本上顛覆現有審計模式, 審計和與之相關的會計、財務等專業和行業將面臨巨大考驗甚至是消亡。 本部分就其中涉及的幾個關鍵問題予以討論, 在此基礎上形成對智慧審計未來發展的展望。

(一)大數據: 數據量足夠大、審計足夠簡單?

“一切皆可數據化”理念的兩位提出者Mayer-Sch?nberger和Cukier[18] 認為, “大數據時代最大的轉變, 就是放棄對因果關系的渴求, 取而代之關注相關關系”。 機器學習技術與此思路相通, 即“不問因果、只問相關性, 只作歸納、不作演繹”[1] 。 換言之, 只要有足夠大的數據量、足夠強的運算能力, 即使沒有先驗的理論和邏輯, 也能發現數據之間的關系, 進而識別出所有舞弊和錯誤。 在此進一步延伸的觀點包括會計這種局限于準則規定的可計量標準而創建的數據確認、計量和披露系統將被大數據取代, 抽樣審計將被詳細審計取代, 定期審計將被持續審計取代, 事后審計將被實時審計取代。

對于上述論斷, 有三點值得商榷:

第一, 暫且不論“不問因果、只問相關性”這種大數據思維的哲理缺陷, 單從技術而言, 這種思維將導致人們陷入機械、虛無的數字和技術崇拜之中, 演變成一場“垃圾進去——垃圾出來(Rubbish in—Rubbish out)”的數據游戲。 一方面, 大量數據使用者(特別是基于對外負責的使用者)鮮有關注大數據從何而來、是如何處理的、呈現的數據是否真實[10,20] , 他們關心的是只要能夠表明它是由獨立第三方提供且不經人工處理、足以向外界顯示出其可靠性即可。 另一方面, 從海量數據中“撈出”的數據如何與具體審計目標對應, 即數據相關性, 仍是一個需要關注的問題[8] 。 反過來, 在審計知識的指引下(如為實現具體審計目標需要獲得什么證據、基于證據鏈條判斷這些證據可能來自哪里)搜集并分析大數據, 將更有效率和效果。 因此, 未來隨著大數據越來越大、應用越來越廣, 對大數據和大數據分析的內部控制和審計需求將會凸顯[19,20] 。

第二, 即使大數據和大數據分析作為審計證據在相關性和可靠性上沒問題, 也無法完全取代傳統審計證據。 除了相關性和可靠性問題, 大數據還存在一致性、可加性、隱私性、安全性等問題[19] 。 另外, 基于大數據分析獲得的審計證據, 只能提供異象、疑點和線索, 而不能作為直接證據[1,8] 。 但應當承認, 這種分析性證據對于指導下一步調查和取證、提高審計效率與效果是非常有效的。 還有大量研究表明, 人們在數據的規律和模式識別上是不足的[8] 。 因此, 未來審計師的工作重心將會轉向更深的分析工作[2,22] 。 這將對熟悉業務、會計與審計邏輯及它們之間的證據聯結提出更高要求, 基于廣闊視野的會計和審計知識與經驗將日趨重要。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

第三, 即使大數據的相關性和可靠性沒問題, 也無法取代會計。 這是因為, 即使關于企業方方面面的信息極為充分, 會計依然有其存在的價值。 雖然會計只是對企業經濟現實的一種“有偏”反映, 但卻為信息使用者了解企業提供了一個非常完整、能夠滿足共性信息需求的集成框架。 由此可以了解企業從設立到發展, 從融資到投資、營運、生產、銷售、分配, 從資源從何而來到資源用到哪去以及效果如何的各類信息, 這是零散、模糊的大數據所不能及的[8] 。 大數據可為會計這種“有限精確”的數據提供補充和印證, 這便是大數據輔助審計的核心邏輯[13,24] 。

總而言之, 忽視大數據在審計中的潛在價值是愚昧的[7] , 但并不意味著可以漠視大數據應用的可能局限, 只有在辯證思考中才能更好地發揮大數據以及大數據在審計應用中的效能。

(二)區塊鏈: 審計專業和行業的終結者?

區塊鏈作為一種去中心化的分布式記賬方式, 可以實現不可篡改、直接驗證。 因此, 一種觀點認為, 區塊鏈的出現將直接終結審計專業和行業。 針對該觀點, 至少有以下兩點值得思考:

第一, 區塊鏈預期功能的實現必須建立在區塊鏈高度發達的前提下。 比如, 交易、事項和活動的數字化和信息化程度是否足夠高、參與記賬的主體數量是否足夠多、數據運算能力是否足夠強[25,27] 。 這些條件若不滿足, 區塊鏈便只是一種基于數據接入和數據印證邏輯而開發的低端鏈, 實現不了消除舞弊的目的。 許多區塊鏈在進行機制設計時就考慮了要避免“51%算力攻擊”, 即誰擁有超過51%的算力, 誰就贏得了決定區塊數據的權力。 但是, 對于一項新興的技術, 短期內無法吸引足夠數量的企業進入區塊鏈。 當參與者不足時, 合謀將成為可能[26,29] 。 因此, 不少學者認為區塊鏈阻絕舞弊的能力是被高估和吹噓的[33,34] 。 當然, 為了緩解合謀風險, 可以根據角色對不同參與者賦予不同的特權, 比如給予銀行驗證現金交易的特權。 但問題在于, 失去了“去中心化”優勢的區塊鏈還有生命力嗎?

第二, 即使滿足了上述條件, 還有一個決定區塊鏈強大與否的核心要素, 即智能合約設計的科學性。 智能合約的設計必須依賴懂得數據背后業務邏輯的審計師, 而不是完全依靠程序員(當然, 如果按照“不問因果、只問相關性”的邏輯, 的確只需程序員即可)。 Amiram et al.[17] 的一項研究表明, 會計知識在分析區塊鏈系統中金融恐怖襲擊的資金流動時具有重要作用。 即使那一天到來, “審計”的外衣可能沒有了, 但“審計”的精神內核和專業思維依然不可或缺。 比如, 會計和審計師將更多從事更有價值的工作, 如戰略建議、深度分析、數據挖掘等, 甚至將在智能合約的設計、執行與控制以及對區塊鏈技術的監管等方面發揮重要作用[4] 。 Smith[45] 更是系統地梳理了在區塊鏈廣泛應用下的審計師角色變化, 包括現有部分角色(如分析)將被強化、部分角色(如憑證、賬項核驗)將消失、新角色(如智慧合約審計師、聯盟鏈審計師、調解人或仲裁者、控制專家、技術顧問等)將出現。

綜上可以預見, 區塊鏈技術會不斷革新、其應用將不斷擴展, 與此同時, 對區塊鏈的內部控制與審計需求也將增加[7,11] 。

(三)人工智能: 機器人無所不能?

部分技術主義者認為, 在人工智能發展的高級階段, 機器人擁有比肩人類甚至是超過人類的智慧是很有可能實現的, 那時審計將被完全淘汰。 假定人工智能最終能夠發展到那個程度, 在此之前的很長一段時間內(或許很快), 一些涉及復雜專業判斷的工作仍需要人來做[42] 。 Appelbaum和Nehmer[16] 認為, 在機器人領域, 自動化的常規數據收集程序和數據分析應用程序將融合在一個基于云的實時監控和審計系統中, 由會計師監督和使用, 他們將能夠專注于更復雜和判斷性更強的任務; 與之觀點類似, Davenport和Kirby[46] 認為, 無人機、機械機器人和機器人流程(或機器人)的目標不是取代人工審計師, 而是尋找到機器可以幫助和支持人類的方法。 與上述理念一致, 德勤在利用人工智能上的理念和做法較為理性、可取——“必須指出的是, 標準化、自動化和數字化的審計流程永遠不可能完全取代或消除人的工作, 也無法完全取代或消除審計師的專業判斷。 德勤的DWW是為了輔助和支持審計項目團隊做出更好的專業判斷而設計的, 而不是為了把審計工作變成純粹的機械性過程。 DWW中最重要的決定始終是由人來做出的, 而人的經驗和判斷也是DWW不可或缺的輸入。 審計方法論雖然已進入相當成熟和穩定的階段, 但審計執業環境動態變化的屬性從未改變。 為了保持DWW的有效性, 德勤的專責團隊持續對其進行檢視、調整和更新, 以維護DWW的相關性和有效性, 實現審計工作標準化與靈活性的最佳平衡”。

可以預見, 大量機械性、重復性、危險性的審計工作, 以及相當部分容易套路化、流程化的審計判斷與決策(如應收賬款的壞賬計提)都將被人工智能所取代, 與此同時, 對人工智能的內部控制或審計也將被強化⑥。

(四)智慧審計準則探索

雖然關于智慧審計環境下的審計準則修訂或(和)新擬(簡稱“修訂”)問題在持續研究、談論與探索之中⑦, 但還是落后于智慧審計實踐的發展[44] 。 審計準則的修訂思路有兩種: 一是保持現有審計準則標準, 通過持續優化相關技術及其應用使其滿足現有準則的基礎要求, 然后通過指南或修訂部分準則內容的形式對新技術的應用進行指引與規范; 二是根據智慧審計實踐的發展, 以鼓勵新技術的應用為原則而降低對相關標準的要求。 顯然, 第一種思路是主流。

目前, 在智慧審計準則修訂上仍有待探索和解決的問題包括但不限于: (1)審計準則如何規范數據存在冗余時的應對? 在大數據廣泛應用于審計的背景下, 重要性、抽樣等概念是否需要保留或如何修改? 對審計勝任能力的要求中如何涵蓋獲取、處理、分析大數據的知識與技能? 如何執行對大數據的審計? (2)審計準則如何規范在區塊鏈中自動執行審計分析的情形? 區塊鏈上的智能審計程序如何規范? 智能合約如何影響審計過程? 對區塊鏈本身的審計將如何開展? (3)如何評估與“云”相關的(控制)風險? 如何對被審計單位或(和)被審計單位的云服務提供商的“云”執行審計? (4)如何了解、評估與應用人工智能執行審計相關的控制? 如何執行對相關人工智能技術本身的審計? (5)在審計中如何處理相關數智技術應用中存在的數據安全和隱私問題? 持續審計如何開展[4,9,16,22,24] ? 不難預測, 智慧審計準則的修訂將是一個漫長的過程。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

(五)智慧審計人才培養

智慧審計中涉及大量新興、前沿的技術, 審計師若無法掌握將其應用于審計的思路與方法, 終將會被時代所淘汰。 因此, 培養適應智慧審計的審計人才對審計職業的發展極為重要。 在當前的培養實踐中, 有兩種培養思路: 一是開發數智技術如何應用于會計、審計的交叉類課程; 二是調整專業培養方案, 在原有會計、審計課程的基礎上增加對數智技術相關課程(如Python程序設計、數據挖掘與機器學習、數據結構、數據庫技術等)的必修要求。 兩種思路各有優劣: 第一種思路直接提供數智技術如何嵌入、應用于會計和審計的知識, 具有見效快的優勢, 但可能陷入兩邊都不精的劣勢; 第二種思路通過從培養源頭上提供多元的專門知識, 具有基礎扎實的優點, 但存在短期嵌入融合變數大的劣勢。 綜合二者之所長: 無論是在短期還是在長期內, 第一種思路都很必要, 因為能夠直接提供嵌入與融合后的場景知識(體系); 立足長遠, 第二種思路從現在就應開始實施并做好長期規劃和保持教育耐心, 經過幾代人的培養, 教師和學生將同時掌握會計、審計和數智技術相關的知識, 高水平、兩邊都精的嵌入與融合將水到渠成。 但無論何種思路, 會計、審計知識的主體性是不變的。 否則, 整個人類社會將只存在數智學科及其相關職業。 縱觀人類社會發展的歷史, 職業雖有的消亡、有的興起, 但總體趨勢是分工越來越細。 因此, “跨界融合”是必要的, 但能達到何種程度仍難以預期。 可以確定的是, 不能因為前景不明朗而不去探索和嘗試。

五、結論與建議

本文基于審計工作的系統性與復雜性以及數智技術應用的廣泛性與交互性, 通過分析國際前沿文獻, 提出了智慧審計這一概念, 構建了智慧審計的技術邏輯框架和智慧審計運行機制架構, 并以德勤實踐為例探討了智慧審計實務進展, 還對智慧審計人才的培養提出了兩種思路。 本文的主要結論與建議如下:

第一, 特定數智技術在審計中的應用不足以形成一個全新的審計方法論體系, 因此應堅持務實主義, 更加注重提煉和總結數智技術嵌入、應用于審計的邏輯思路與路徑方法。 國際理論和實務界基本不提大數據審計、區塊鏈審計、人工智能審計、云審計等時髦概念, 原因是它們尚不足以形成一個全新的審計方法論體系, 反而容易導致數智技術在審計中無所不能、傳統審計知識將被徹底淘汰的錯覺, 而且這些表述也存在歧義(如大數據審計是審計大數據, 還是利用大數據進行審計或利用大數據輔助審計)。 更為務實的做法是, 基于扎實的審計專業知識和豐富的智慧審計實踐, 提煉和總結出數智技術嵌入、應用于審計的邏輯思路與方法, 并結合對數智技術的了解, 明確應用局限、探討改進方法。

第二, 任何數智技術既有其優勢也有其劣勢, 只關注優勢或只關注劣勢均是愚昧與無知的, 應辯證、全面地審視數智技術在審計中的應用。 大數據、區塊鏈、人工智能、云計算在審計應用中均有其局限性, 唯有正視它們才能倒逼數智技術優化、審計探索深化, 而不是狹隘地認為這是否定數智技術的斗爭武器。 更為嚴重的后果是, 漠視數智技術的局限性將導致更加低估會計、審計的有用性, 與此同時, 因不是主攻專業也無法在數智技術相關領域形成專長, 長此以往, 終將導致審計行業隨著“前不著村后不著店”的低質量學科交叉而覆滅。

第三, 數智技術并非無所不能, 因此應避免“數智崇拜”, 立足會計學科的比較優勢明確所為和所不為。 阻礙數智技術并非無所不能的一個重要因素是并非一切均可精確數字化和算法化(特別是在技術發展的早期階段), 因此人的決策還是不可或缺的, 人的經驗可指導數字轉化和算法優化。 若不追求精確數字化和算法化, 現階段的技術可以生產海量高信息相關性的非結構化數據(如文本、音頻、視頻等形式數據), 但它們仍取代不了會計——提供集成的可靠性信息, 即會計具有可加性和可靠性兩個比較優勢。 會計應立足該優勢, 通過增加信息披露來提升其信息相關性。 若數智技術某一天發展到了一切均可精確數字化和算法化的程度, 那么人類可能已沒有存在的價值了, 誰還關心會計、審計呢? 至少在那一天到來之前, 會計、審計人員可通過堅定專業主義并將其發揮至極致而獨善其身, 會計、審計的“帽子”可能被摘掉, 但會計、審計的邏輯與思維仍有用武之地。

第四, 數智技術相較于人工操作的客觀性和可靠性并不絕對, 因此應保持審慎、求真的精神以揭開或審計數智技術的“黑箱”。 大數據、區塊鏈、人工智能、云計算等數智技術的客觀性和可靠性均不是絕對的, 主要原因包括: 一方面, 其實現需滿足前提條件, 如區塊鏈的結點要足夠多、運算能力要足夠強等; 另一方面, 技術本身的算法設計和過程控制是一個“黑箱”, 存在無意或故意出錯的可能性。 在實踐中, 受托責任履行者(如審計師、實證學者)具有忽略“黑箱”的天然動機, 因為只要這些技術的客觀性和可靠性被公眾認可, 他們便可以免責。 比如, 只要有一個公開數據庫, 學者們便可拿來做實證研究, 至于數據可不可靠、準不準確、完不完整則不是他們關心的事。 沒有求真探索精神、機器和軟件成為轉嫁客觀性和可靠性保證責任的對象, 無需太久審計行業便會因不被信任而崩滅。 這正是前沿學術和實務文獻均提出要增加對數智技術內部控制的了解、對數智技術進行審計的原因。

第五, 智慧審計需要精通多學科知識的交叉和跨界整合人才, 這需要經歷一個長期的培養過程, 因此對于智慧審計人才的培養要有一個清晰且科學的規劃。 在短期內, 提供數智技術與會計、審計融合的課程, 可起到思想啟蒙和范式轉換的作用, 但因現有教師和學生的知識儲備不足、陷入聚焦兩學科的交叉形式而兩學科知識均不精的困境, 智慧審計相關課程的質量并不高。 因此, 從長期來看, 必須加強專業培養方案的修訂, 在會計、審計課程的基礎上增加數智技術相關課程。 經過幾代人的培養, 新時代教師具備兩學科知識均精的基礎條件、新時代學生適應交叉培養方式和跨界整合思維, 交叉課程的設計和講授質量將有保障、課程知識的吸收效率和反饋效果將得到提升。 但無論是短期還是長期培養方案, 均應堅持會計、審計的主體性, 發揮自身的比較優勢, 這是高質量交叉的底氣與前提。 否則, 整個會計、審計學科和行業將退化至只關注交叉形式而對各交叉學科知識不求甚解的危險境地, 甚至演變成整個社會只培養數智技術這一類人才、只有數智技術這一個行業的局面。C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

第六, 學術研究、各類準則均落后于智慧審計實務的發展, 因此應保持開放包容的心態, 廣泛開展務實的研討。 當前學術研究囿于實證范式, 使得該領域中很多務實性、思辨性的問題未被研究, 比如會計、審計從業者與數智技術人員誰更贊同數智技術會導致會計、審計的消亡? 不同答案背后的回應者“畫像”是什么? 數智技術應用于審計的具體局限有哪些? 不同智慧審計人才培養方案的分布情況如何、效果差異是否明顯? 這些對于指引智慧審計的持續變革與優化均有極高的價值。 在準則制定方面, 雖然各國都在不同程度地開始探索, 但進展緩慢。 相較于具體準則的修訂, 更重要的是修訂的整體思路和原則, 即: 是以現有準則為基礎進行針對性修訂, 還是以預判數字技術全面應用為基礎進行顛覆性調整? 這些問題都需要在辯證的思考和開放的討論中才有定論。

最后需要指出的是: 反思智慧審計變革不是為了抵制變革、維護行業利益, 而是為了形成理性認知、避免狂熱性和虛無化, 從而更好地推進審計變革與發展。 在數智時代, 新技術不是專業無知的“救藥”而是“毒藥”, 不是專業主義的“毒藥”而是升華的“催化劑”。 變革時代, 更加需要專業主義——專業的歸專業、技術的歸技術, 以專業為中心、技術應為我所用而非被技術奴役。

【 注 釋 】

1 會計學國際頂刊Journal of Accounting Research在2022年第2期(5月)專刊發表了大數據、區塊鏈、人工智能(如機器學習)等數智技術如何影響各類預測和決策的實證研究論文。因為不是僅聚焦會計和審計方面,所以未列表展示,而是將其發現和觀點融入本文的相應部分。

② 見CSA, ISACA. Cloud Computing Market Maturity:Study Results. https://downloads.cloudsecurityalliance.org/initiatives/collaborate/

isaca/2012-Cloud-Computing-Market-Maturity-Study-Results.pdf,2012.

③ 見Galov N.. Cloud Adoption Statistics for 2022. https://webtribunal.net/blog/cloud-adoption-statistics/#gref ,2022.

④ 見Koehler ?J., A. Khan, ?S. Subramanian. ?PwC US Cloud Business Survey. https://www.pwc.com/us/en/tech-effect/cloud/cloud-business-survey.html ,2021.

⑤ 該部分內容源自德勤(中國)微信公眾號(微信號:deloitte_china)。該公眾號曾推出“小勤人漫游審計創新世界”“智慧審計”等專題,以圖文、視頻、對話等多種方式介紹智慧審計前沿資訊。

⑥ 見ISACA. Auditing Artificial Intelligent. https://ec.europa.eu/futurium/en/system/files/ged/auditing-artificial-intelligence.pdf,2018.

⑦ 見Public Company Accounting Oversight Board(PCAOB). Data and Technology Research Project Update. https://pcaob-assets.azureedge.net/pcaob -dev/docs/default -source/documents/data -and -technology -project -may -2021 -spotlight.pdf?sfvrsn=b2b40f70_8,2021.

【 主 要 參 考 文 獻 】

[1] Cao M., R. Chychyla, T. Stewart. Big Data Analytics in Financial Statement Audits[ J].Accounting Horizons,2015(2):423 ~ 429.

[2] Vasarhelyi M. A., A. Kogan, B. M. Tuttle. Big Data in Accounting: An Overview[ J].Accounting Horizons,2015(2):381 ~ 396.

[3] Rozario A. M., Vasarhelyi M. A.. Auditing with Smart Contracts, International[ J].Journal of Digital Accounting Research,2018(1):1 ~ 27.

[4] Schmitz J., G. Leoni. Accounting and Auditing at the Time of Blockchain Technology: A Research Agenda[ J].Australian Accounting Review,2019(2):331 ~ 342.

[5] Banker R. D., X. Li, S. A. Maex, W. Shi. The Audit Implications of Cloud Computing[ J].Accounting Horizons,2020(4): 1 ~ 31.

[6] Chan K. K., T. Kim. The Artificially Intelligent Audit Function[ J].Internal Auditor,2020(8):31 ~ 34.C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

[7] Alles M. G.. Drivers of the Use and Facilitators and Obstacles of the Evolution of Big Data by the Audit Profession[ J].Accounting Horizons,2015(2):439 ~ 449.

[8] Brown-Liburd H., H. Issa, D. Lombardi. Behavioral Implications of Big Data's Impact on Audit Judgment and Decision Making and Future Research Directions[ J].Accounting Horizons,2015(2):451 ~ 468.

[9] Schmidt P. J., J. T. Wood, S. V. Grabski. Business in the Cloud: Research Questions on Governance, Audit, and Assurance[ J].Journal of Information System,2016(3):173 ~ 189.

[10] Appelbaum D., A. Kogan, M. A. Vasarhelyi. Big Data and Analytics in the Modern Audit Engagement: Research Needs[ J].Auditing: A Journal of Practice & Theory,2017(4):1 ~ 27.

[11] Smith S. S., J. J. Castonguay. Blockchain and Accounting Governance: Emerging Issues and Considerations for Accounting and Assurance Professionals[ J].Journal of Emerging Technologies in Accounting,2020(1):119 ~ 131.

[12] Commerford B. P., S. A. Dennis, J. R. Joe, J. W. Ulla. Man Versus Machine:Complex Estimates and Auditor Reliance on Artificial Intelligence[ J].Journal of Accounting Research,2022(1): 171 ~ 201.

[13] Yoon K., L. Hoogduin, L. Zhang. Big Data as Complementary Audit Evidence[ J].Accounting Horizons,2015(2):431 ~ 438.

[14] Sivarajah U., M. M. Kamal, Z. Irani, V. Weerakkody. Critical analysis of Big Data Challenges and Analytical Methods[ J].Journal of Business Research,2017(70):263 ~ 286.

[15] Nicolaou C. A., A. I. Nicolaou, G. D. Nicolaou. Audi-

ting in the Cloud: Challenges and Opportunities[ J].The CPA Journal,2012(1):66 ~ 70.

[16] Appelbaum D., R. Nehmer. The Coming Disruption of Drones, Robots, and Bots:How Will It Affect CPAs and Accoun-

ting Practice?[ J].The CPA Journal,2017(6):40 ~ 44.

[17] Amiram D., B. N. Jorgensen, D. Rabetti. Coins for Bombs:The Predictive Ability of On-Chain Transfers for Terrorist Attacks[ J].Journal of Accounting Research,2022(2):427 ~ 466.

[18] Mayer-Sch?nberger V., K. Cukier. Big Data:A Revolution That Will Transform How We Live, Work, and Think[M].Boston, MA:Amon Dolan/Houghton Mifflin Harcourt,2013.

[19] Warren J. D., Jr. K. C. Moffitt, P. Byrnes. How Big Data Will Change Accounting[ J].Accounting Horizons,2015(2):397 ~ 407.

[20] Zhang J., X. Yang, D. Appelbaum. Toward Effective Big Data Analysis in Continuous Auditing[ J].Accounting Horizons,2015(2):469 ~ 476.

[21] Appelbaum D.. Securing Big Data Provenance for Auditors: The Big Data Provenance Black Box as Reliable Evidence[ J].Journal of Emerging Technologies in Accounting,2016(1):17 ~ 36.C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

[22] Brown-Liburd H., M. A. Vasarhelyi.. Big Data and Audit Evidence[ J].Journal of Emerging Technologies in Accounting,2015(12):1 ~ 16.

[23] Krahel J. P., W. R. Titera. Consequences of Big Data and Formalization on Accounting and Auditing Standards[ J].Accounting Horizons,2015(2):409 ~ 422.

[24] Rose A. M., J. M. Rose, K.-A. Sanderson,J. C. Thibodeau. When Should Audit Firms Introduce Analyses of Big Data into the Audit Process?[ J].Journal of Information System,2017(3):81 ~ 99.

[25] Coyne J., McMickle P.. Can Blockchains Serve an Accounting Purpose?[ J].Journal of Emerging Technologies in Accoun-

ting,2017(2):101 ~ 111.

[26] Dai J., Y. Wang, M. A. Vasarhelyi. Blockchain:An Emer-

ging Solution for Fraud Prevention[ J].The CPA Journal,2017(6):12 ~ 14.

[27] Rozario A. M.,C. Thomas. Reengineering the Audit with Blockchain and Smart Contracts[ J].Journal of Emerging Technologies in Accounting,2019(1):21 ~ 35.

[28] Dai J., Vasarhelyi M.. Toward Blockchain-based Accoun-

ting and Assurance[ J].Journal of Information Systems,2017(3):5 ~ 21.

[29] Farcane N., Deliu D.. Stakes and Challenges Regarding the Financial Auditor's Activity in the Blockchain Era[ J].Audit Financiar,2020(1):154 ~ 181.

[30] Rooney H., Aiken B., Rooney M.. Q&A[ J].Technology Innovation Management Review,2017(10):41 ~ 44.

[31] Yermack D.. Corporate Governance and Blockchains[ J].Review of Finance,2017(1):7 ~ 31.

[32] Fanning K., Centers, D.. Blockchain and Its Coming Impact on Financial Services[ J].Journal of Corporate Accounting and Finance,2016(5):53 ~ 57.

[33] Bradbury D.. How the Blockchain Could Stop Firms Cooking the Books[EB/OL].https://www.coindesk.com/how-the-blockchain-could-stop-firms-cooking-the-books/,2015.

[34] Rückesh?user N.. Do We Really Want Blockchain-based Accounting?Decentralized Consensus as Enabler of Management Override of Internal Controls'[M]//J. M. Leimeister, W. Brenner.Proceedings der 13. St. Gallen:Internationalen Tagung Wirtschaftsinformatik,2017.

[35] Dávila A., M. Guasch. Managers' Body Expansiveness, Investor Perceptions, and Firm Forecast Errors and Valuation[ J].Journal of Accounting Research,2022(2):517 ~ 563.

[36] Peng L., S. H. Teoh, Y. Wang, J. Yan. Face Value: Trait Impressions, Performance Characteristics, and Market Outcomes for Financial Analysts[ J].Journal of Accounting Research,2022(2):653 ~ 705.

[37] Brown N. C., R. M. Crowley, W. B. Elliott. What Are You Saying? Using topic to Detect Financial Misreporting[ J].Journal of Accounting Research,2020(1):237 ~ 291.C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

[38] Donovan J., J. Jennings, K. Koharki, J. Lee. Measuring credit Risk Using Qualitative Disclosure[ J].Review of Accounting Studies,2021(26):815 ~ 863.

[39] Bao Y., B. Ke, B. Li, Y. J. Yu, J. Zhang.. Detecting Accounting Fraud in Publicly Traded U.S. Firms Using a Machine Lear-

ning Approach[ J].Journal of Accounting Research,2020(1):199 ~ 234.

[40] Chen X., Y. H. Cho, Y. Dou, B. Lev.. Predicting Future Earnings Changes Using Machine Learning and Detailed Financial Data[ J].Journal of Accounting Research,2022(2):467 ~ 515.

[41] Liu M.. Assessing Human Information Processing in Len-

ding Decisions: A Machine Learning Approach[ J].Journal of Accounting Research,2022(2): 607 ~ 651.

[42] Costello A. M., A. K. Down, M. N. Mehta. Machine + man: A Field Experiment on the Role of Discretion in Augmenting AI-based Lending Models[ J].Journal of Accounting and Economics,2020(2-3): N/A.

[43] Alali F. A., C.-L. Yeh. Cloud Computing: Overview and Risk Analysis[ J].Journal of Information System,2012(2):13 ~ 33.

[44] Bendovschi A. C., B. S. Ionescu. The Gap Between Cloud Computing Technology and the Audit and Information Security Supporting Standards and Regulations[ J].Audit Financial,2015(5):115 ~ 121.

[45] Smith S. S.. Blockchain, Smart Contracts and Financial Audit Implications[ J].The IUP Journal of Accounting Research & Audit Practices,2020 (1):7 ~ 17.

[46] Davenport T. H., J. Kirby. The Knowledge Jobs Most Likely to Be Automated[EB/OL].https://hbr.org/2016/06/the-knowledge-jobs-most-likely-to-be-automated,2016-06-23.C9AF3C69-3142-47CB-ADF9-A848FEDFA36F

猜你喜歡

商界(2019年12期)2019-01-03 06:59:05

IT經理世界(2018年20期)2018-10-24 02:38:24

小康(2017年16期)2017-06-07 09:00:59

電腦知識與技術(2016年21期)2016-10-18 22:11:15

大學教育(2016年9期)2016-10-09 08:54:03

科技視界(2016年20期)2016-09-29 13:34:06

科技視界(2016年20期)2016-09-29 10:53:22

南風窗(2016年19期)2016-09-21 16:51:29