中國大豆期貨價格波動特征:基于中美貿易摩擦視角的ARCH類模型研究

2022-06-15 12:57:30杜佳容毛文倩

河北農業大學學報(社會科學版) 2022年3期

劉 超,杜佳容,毛文倩

(1.河北大學 經濟學院,河北 保定 071000;2.河北大學 資源利用與環境保護研究中心,河北 保定 071000)

在當今世界的經濟體系之中,各國之間的相互影響和滲透也日益加深。2018年以來,中美貿易摩擦不斷升級,美方對中國的大量進口商品加征關稅、限制中國企業的在美投資等行為標志著中美貿易摩擦的號角正式吹響,而我國也勢必對美方輸華產品采取反制措施。中美貿易摩擦的升級同時加劇了中美金融市場的相關關系,期貨市場作為金融市場的重要組成部分,對其的研究也愈發關鍵。

在中美貿易摩擦加劇這一特殊時期,國際大宗市場震動加劇,大豆作為我國重要的糧食作物,同時也是中美雙邊最重要的農產品貿易產品,且我國的大豆消費和進口居世界首位[1],中美貿易摩擦勢必對全球大豆產業鏈發展產生影響,同時將導致大豆的現貨期貨價格波動愈發劇烈。在中美貿易摩擦不斷的局勢下,中國出于反擊目的,也宣布對原產于美國的大豆等農產品以及眾多商品加征關稅。其中我國對美國生產的大豆執行了加征25%關稅的戰略措施,這個舉動在中美兩國市場中掀起了軒然大波。且自我國對美國加收大豆關稅后,大豆期貨價格波動劇烈,因此有必要增強相關領域的研究,以便能夠更好地應對大豆期貨市場的風險。

隨著我國經濟水平的快速進步,我國大豆期貨市場發展越來越成熟,同時期貨交易量也逐步提升,期貨市場價格發現和降低風險的能力也越來越強,因此,期貨市場對于鞏固我國農產品市場的安定和規定農產品價格等方面起到了不可忽略的積極作用。大豆期貨在我國農產品期貨市場中屬于早期就已上市并擁有龐大的交易規模和強大的定價能力的期貨交易品種。大豆期貨依據其本身的優勢特性對于指導大豆定價起到了至關重要的影響。但是近些年由于中美貿易摩擦、國際投機資本等各方面不利因素的制約,國內大宗農產品市場起伏不定。與此同時,我國大豆期貨價格波動較大,期貨市場積累了較多的風險因素。

中美兩國作為全球大豆市場最為重要的供需伙伴,中美貿易摩擦對于大豆市場定價影響深遠,在中美貿易摩擦背景下研究大豆期貨市場具有重大理論與現實意義。一方面,在中美貿易摩擦背景下研究大豆期貨市場可為分析大豆定價權提供理論參考,有利于維護我國大豆產業鏈相關企業的權益,保障我國糧食安全。另一方面,可以為市場參與者制定投資組合策略、套期保值提供理論參考,同時為監管部門進行風險防范提供理論依據。對此,以中美貿易摩擦升級為切入點,分析并研究我國大豆期貨價格波動的特征,根據波動的實際情況制定并采取對應的政策措施,這對于穩定我國大豆期貨價格波動具重要作用。

一、文獻綜述

近年來,國內外關于大豆期貨市場的研究頗多,研究成果豐富,這對中美貿易摩擦下的我國大豆期貨價格波動研究具一定參考價值。

首先,對于影響我國大豆期貨價格波動的原因,其研究成果十分豐富。王秀冬、謝娟、鄭金英[2-4]等學者利用ARCH類模型、H-P濾波法或VAR模型進行實證分析,表明我國大豆期貨價格受我國其他糧食期貨價格及國際轉基因大豆的影響。李顯戈、楊浩[5-6]等學者學者借助Copula函數或協整檢驗研究證實我國大豆期貨價格與美國大豆期貨價格存在關聯。此外,熊正德、邱雁、錢煜昊[7-9]等學者進行調查和研究顯示外部因素比如外匯市場、國際投機基金、期貨市場金融化和投機誘導等會對我國大豆期貨價格變動造成沖擊。

其次,對于期貨市場價格的研究方法的選擇,許多學者在研究時間序列波動性的問題時通常會采用ARCH類模型來進行實證分析,ARCH類模型在價格波動的問題上也取得了豐富且成熟的研究成果。羅萬純、林光華、李劍[10-12]等學者利用ARCH類模型分析模擬國內外糧食價格的波動,從而提出相應的措施來預防調控糧食價格波動的風險。一些學者則利用ARCH類模型并借助離散小波變換和溢出效應驗證了不同序列或不同市場的關系,對于如何穩定農產品價格也提出了建設性意見[13-15]。

最后,關于中美貿易摩擦對農產品價格影響方面的研究。王原雪等[16]認為我國農產品對進口依賴度較高,中美貿易摩擦將嚴重影響我國農產品的價格走勢。周政寧等認為在中美貿易摩擦背景下兩國加征進口關稅當導致我國農產品生產在短期內受到正向沖擊,但從長期來看,中美貿易摩擦對于我國農產品價格的影響是負向的,且無論從長期還是短期來看,中美貿易摩擦對我國農產品的沖擊更大[17]。另一方面,中美貿易摩擦背景下我國加征關稅的報復性舉措將導致美國本地農產品的供給過剩,諸多學者研究證明中美貿易摩擦將導致美國大豆市場價格下降,且中國反制舉措也將影響美國棉花、玉米等農產品的市場價格[18-19]。

總之,不論國內還是國外關于大豆期貨價格波動的實證分析以及ARCH類模型的應用探索已經取得了非常豐富的成果,為本文研究我國大豆期貨價格波動提供了參考。在借鑒已有研究基礎上,第一,本文數據選取具更強時效性,選用2015年1月—2020年12月近些年的大豆期貨交易日數據進行建模分析,所得研究結果會更加精確,且與當下期貨價格波動趨勢更加貼合,能夠更好地為市場監管者把控市場風險和投資者參與期貨交易買賣提供參考。第二,研究結合中美貿易摩擦的時代背景,順應時代熱點,從一個全新的視角看待我國大豆期貨價格波動,與之前研究大豆期貨價格波動的文章形成差異。并利用許多學者已經經過豐富研究的ARCH類模型著手對我國大豆期貨價格波動的特征開始分析研究,并為后續應對大豆期貨價格波動的風險提出實質性建議。

鑒于此,在中美貿易摩擦背景下對我國大豆期貨價格的收益率序列進行實證分析并最終確定了具體的ARCH類模型,借助ARCH類模型建模并擬合我國大豆期貨價格的波動,通過回歸估計驗證了大豆期貨價格的時間序列是否具有集簇性、非對稱的特征,大豆期貨市場是否為“高風險、高回報”,其中集簇性表現在大豆期貨價格波動幅度大的時候通常會伴隨幅度較大的價格波動,價格波動幅度小的時候則會伴隨幅度較小的價格波動;而非對稱性表現在大豆期貨價格上漲或價格下跌對未來期貨價格造成的影響程度不同。在實證分析結果的基礎上得出結論,并提出相應的對策建議。

二、中美貿易摩擦背景下我國大豆期貨價格波動特征分析

(一)中美貿易摩擦前我國大豆期貨價格的波動特征

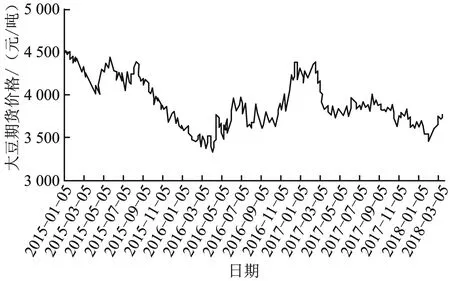

分析中美貿易摩擦前我國大豆期貨價格波動特征,選取2015年1月5日—2018年3月22日的交易日數據,中美貿易摩擦前我國大豆期貨價格變化區間在3 322~4 521元/噸之間。由圖1可知,我國大豆期貨價格在2015年1月5日—2016年4月8日總體呈下跌趨勢,2015年8月上旬開始大豆期貨價格急速下降,在2016年4月8日跌到最低谷,2016年4月8日之后,我國大豆期貨價格開始回溫,在2016年12月22日達到高點,并相對幅度較小的波動直至2017年2月14日,之后到中美貿易摩擦爆發前夕,我國大豆期貨價格總體呈下降趨勢。

2015年全球大豆豐產,美國大豆價格大幅下跌,進口大豆不斷涌入國內市場,導致我國大豆期貨價格大幅下跌。2016年我國大豆需求略大于供給,并且由于受厄爾尼諾影響,全球大豆產量減少,大豆供應趨于緊缺,進而引發了2016—2017年的明顯上漲現象。2017年全球大豆產量恢復,大豆市場處于供需略寬松的局面,因此我國大豆期貨價格下滑。

圖1 中美貿易摩擦前我國大豆期貨價格波動趨勢

此外,對中美貿易摩擦前的大豆期貨價格數據進行描述性統計(見表1),可得到以下結論:我國大豆期貨價格的平均值為3 896.182,標準差為275.009;偏度為0.373,整體呈右偏;峰度為4 521,遠超過正態分布的峰度值3。此外,JB檢驗結果顯示其明顯顯著,并且遠遠超過5%顯著性水平上x2的臨界值,因此可以拒絕原假設,證實了中美貿易摩擦前我國大豆期貨價格并不是正態分布的,并且該分布出現了2次明顯的波峰和1次波谷,符合描述的波動特征。

表1 大豆期貨價格的描述性統計

(二)中美貿易摩擦后我國大豆期貨價格的波動特征

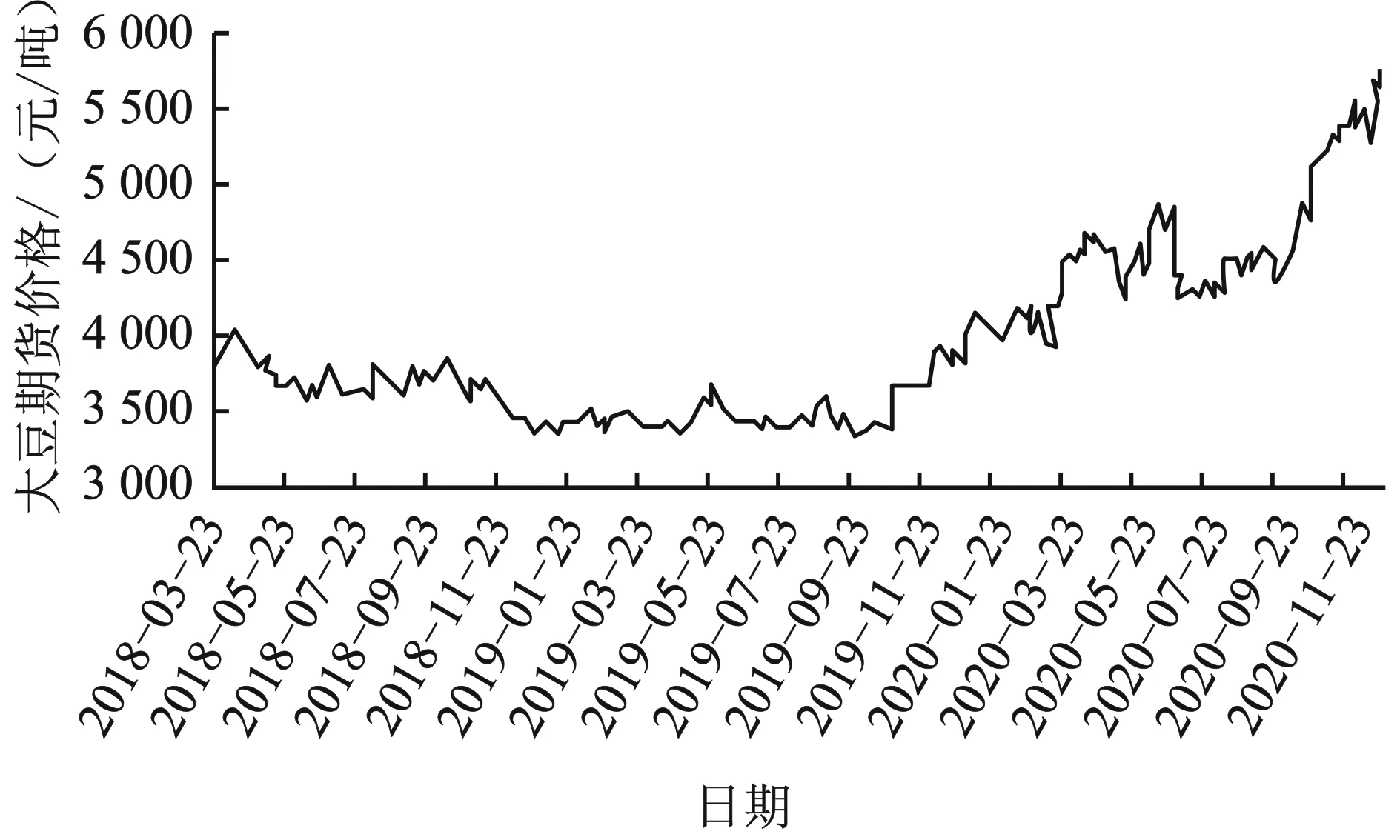

選取2018年3月23日—2020年12月31日的交易日數據分析中美貿易摩擦后我國大豆期貨價格波動特征,中美貿易摩擦后我國大豆期貨價格變化區間在3 346~5 772元/噸之間。根據圖2可知,我國大豆期貨價格在2018年3月23日—2019年10月31日整體波動平緩,但出現了下降趨勢。2019年11月—2020年末,大豆期貨價格逐步攀升,出現劇烈上漲。

2018年中美貿易摩擦發生后,大豆期貨市場中的交易者都處于觀望狀態,不敢冒險買入美國大豆,并且國家相關職能部門啟動應對調控政策,我國大豆期貨價格波動相對來說也處于穩定狀態。2019年末—2020年受疫情影響,進口大豆仍存在變數,并且炒作因素開始占據主導地位,因此推升國內大豆期貨價格上漲。

圖2 中美貿易摩擦后我國大豆期貨價格波動趨勢

中美貿易摩擦前后我國大豆期貨價格的趨勢特征差異明顯,在中美貿易摩擦之前,大豆期貨價格呈現先降再升后降的趨勢。在中美貿易摩擦之后大豆期貨價格呈先降后升的波動趨勢,究其原因,大豆期貨市場易受到其他市場因素的干擾而導致其波動性極強,且中美貿易摩擦對我國大豆期貨價格波動也起到一定的影響。

此外,對中美貿易摩擦后的大豆期貨價格數據進行描述性統計(見表2),可得到以下結論:我國大豆期貨價格的平均值為3 901.163,標準差為530.051;偏度為1.442,整體呈右偏;峰度為5 572,遠超過正態分布的峰度值3。此外,JB檢驗結果顯示其明顯顯著,并且遠遠超過5%顯著性水平上的臨界值,因此可以拒絕原假設,證實了中美貿易摩擦后我國大豆期貨價格并不是正態分布的,該分布為呈現逐漸上漲趨勢,符合描述的波動特征。

表2 大豆期貨價格的描述性統計

三、我國大豆期貨價格波動的ARCH類模型實證分析

(一)數據來源

大豆期貨價格數據來源于我國大豆期貨交易的唯一交易平臺——大連商品交易所(簡稱 DCE),大豆期貨在大連商品交易所參與期貨交易的品種包括非轉基因大豆和轉基因大豆2種。其中將交易非轉基金大豆的期貨命名為黃大豆1號即豆一;將交易轉基因大豆的期貨命名為黃大豆2號即豆二。由于我國非轉基因大豆的生產量處于世界領先地位,并且在大豆期貨市場中豆一交割的大豆現貨有很大一部分屬于我國生產,而豆二交割的現貨則是主要源自國外進口。本文需要研究分析的是國內大豆期貨價格波動,因此為了數據更符合實際情況,選擇了豆一品種的期貨價格,時間區間選取2015年1月5日—2020年12月31日的交易日數據,共計1 462個。

由于期貨交易的特殊性,期貨在進行交割時存在很多期貨合約,并且一旦到達規定的交易日期,交割的期貨合約就立即作廢。此外,期貨價格按照不同交割月份的合約劃定,即便同一天交易大豆期貨的價格也不固定為同一個,而是根據期貨合約的不同,有若干個期貨價格存在。所以,大豆期貨價格并不按時間連續排列。但是為了分析和研究我國大豆期貨價格波動,期貨價格序列必須避免出現不連續的情況,因此筆者選擇交易量相對較大的交割月份的合約選取每個交易日的大豆期貨價格。詳細來說,2015—2020年每一年的1—2月的大豆期貨價格選取同年5月交割的合約,3—6月的大豆期貨價格選取同年9月交割的合約,7—10月的大豆期貨價格選取次年1月交割的合約,11—12月份的大豆期貨價格選取次年5月交割的合約,以此類推,不斷循環。

大連商品交易所給出了每日大豆期貨的收盤價、結算價、最低價、最高價等,但其中最能反映出大豆期貨價格波動的價格類別是結算價,因為大連商品交易所規定結算價是當日成交價格根據成交量計算得出的加權平均數。因此,結算價作為當日的交易價格,比其他幾種價格都更具代表性。

為了避免大豆期貨價格的波動起伏劇烈,筆者選用大豆期貨價格收益率數據來建立ARCH類模型。期貨收益率:

Rt=100×[ln(Pt)-ln(Pt-1)]

(1)

其中Pt、Pt-1分別代表第t、t-1期的期貨價格。

(二)ARCH類模型的理論分析

大量的實證表明中美貿易摩擦背景下我國大豆期貨價格時間序列具有異方差性,為了解決時間序列具有異方差性這一問題,自回歸條件異方差(Auto-Regressive Conditional Heteroskedasticity,簡寫為“ARCH”)方程由Engle(1982)首次提出,通常由2個方程構建而成:

(2)

(3)

GARCH-M(GARCH-in-Mean)模型由 Engle,Lilien and Robins(1987)提出。在ARCH 模型的均值方程式(2)中加入同期波動ht就轉化GARCH-M 模型:

(4)

式(4)中,λ是條件標準差的一個倍數,如果λ大于0,就表明大豆期貨市場會因為市場風險的不斷增加而需要更高的收益回報,該參數用來檢驗我國大豆期貨市場是否具有“高風險、高回報”的特征。

檢驗波動非對稱性的有無時,本文借助門檻ARCH(Threshold Auto-Regressive Conditional Heteroskedasticity,簡寫為“TARCH”)模型和指數GARCH(Exponential Generalized Auto-Regressive Conditional Heteroskedasticity,簡寫為“EGARCH”)模型進行分析,并且兩個模型的估計結果可以相互驗證。

TARCH 模型由Rabemananjara and Zokoian(1993)提出,其條件方差方程為:

(5)

式(5)中,dt-1是虛擬變量,當εt-1<0時,dt-1=1,否則,dt-1=0。此模型中,α1代表價格上漲現象(εt≥0)對ht帶來的影響,而α1+φ則代表價格下跌現象(εt-1<0)對ht帶來的影響。如果φ≠0,則表明我國大豆期貨收益率序列波動是非對稱的。當φ>0時,意味著我國大豆期貨價格下跌現象對未來一期價格波動的影響大于大豆期貨價格上漲現象對未來一期價格波動的影響;當φ<0時,意味著我國大豆期貨價格下跌現象對未來一期價格波動的影響小于大豆期貨價格上漲現象對未來一期價格波動的影響。

EGARCH 模型由 Nelson(1991)提出,其條件方差方程為:

(6)

式(6)中,價格上漲現象(εt-1≥0)對lnht的影響為α+γ,價格下跌現象(εt-1<0)對lnht的影響為α-γ。如果γ≠0,則表明我國大豆期貨收益率序列波動是非對稱的。當0時,意味著我國大豆期貨價格下跌現象對未來一期價格波動的影響小于大豆價格上漲現象對未來一期價格波動的影響;當γ<0時,意味著我國大豆期貨價格下跌現象對未來一期價格波動的影響大于大豆期貨價格上漲現象對未來一期價格波動的影響。

(三) 平穩性和自相關檢驗

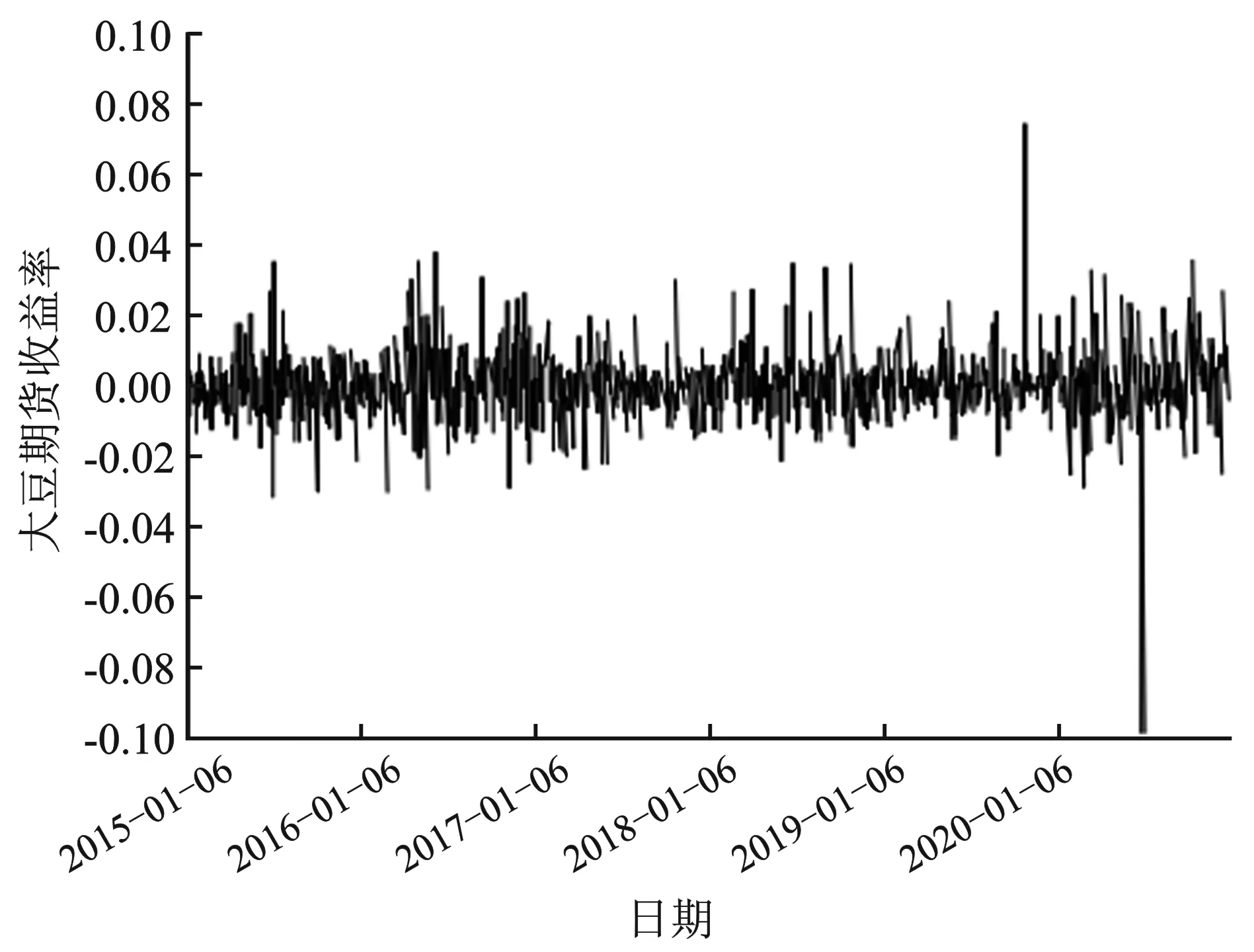

1.平穩性檢驗。在建立模型之前首先對大豆期貨收益率序列進行單位根平穩性檢驗。根據中美貿易摩擦背景下大豆期貨收益率變化圖(見圖3)可以看出,大豆期貨收益率波動大致呈平穩趨勢,并且存在波動的聚集現象。此外,大豆期貨收益率序列的波動明顯是非對稱的。為了確保序列平穩,進一步選取ADF(Augmented Dickey-Fuller Test)檢驗用于驗證大豆期貨收益率的平穩性,根據其檢驗結果(見表3)可知,我國大豆期貨收益率在1%統計顯著水平下可以拒絕序列存在單位根、數據非平穩的原假設。所以,我國大豆期貨收益率序列的數據是平穩序列,后續的實證分析利用原始數據就可以進行。

圖3 大豆期貨收益率變化

表3 平穩性檢驗

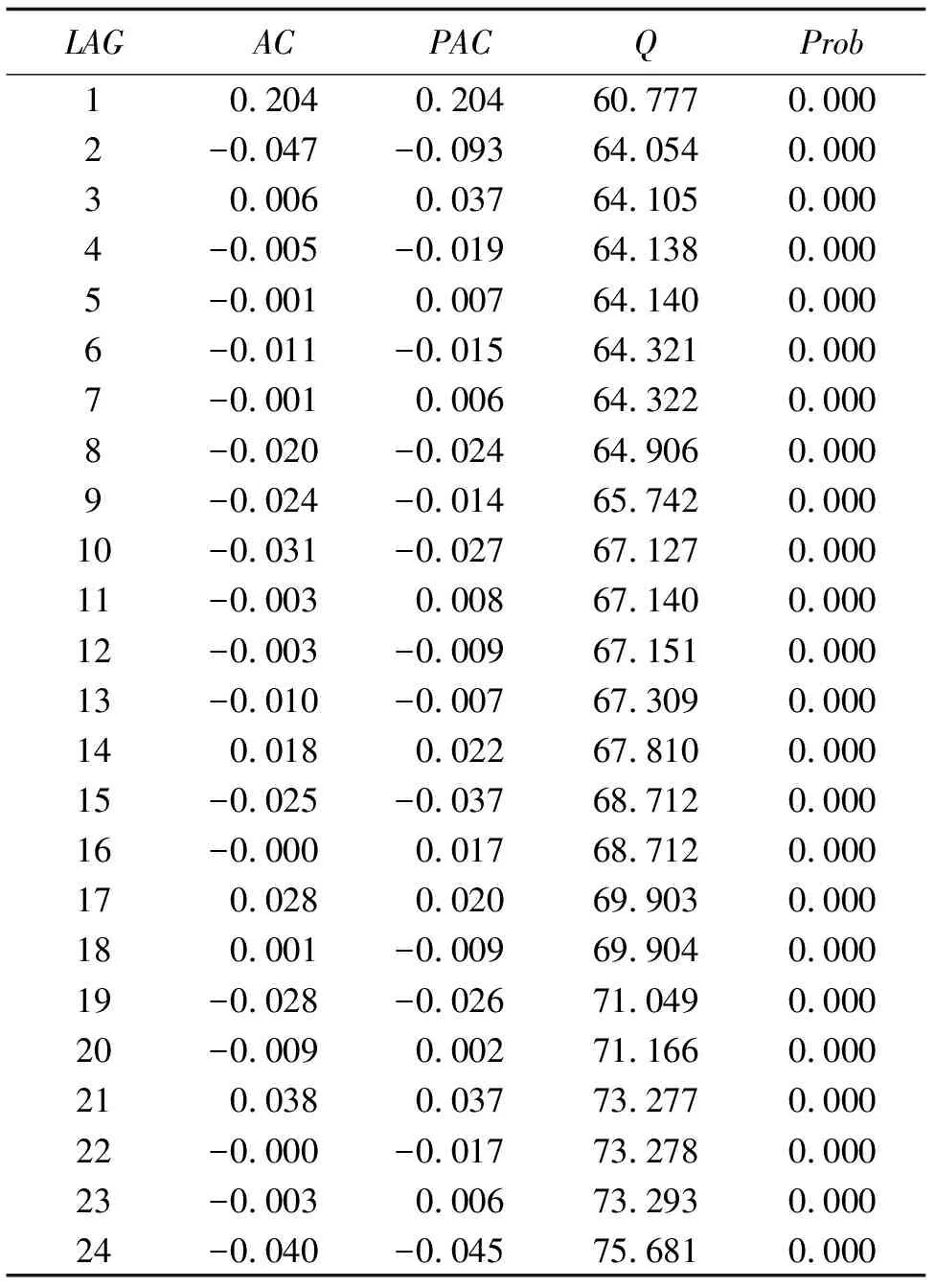

2.自相關檢驗。運用Eviews對中美貿易摩擦背景下大豆期貨收益率序列進行自相關檢驗,觀察Ra的AC值和PAC值來判斷時間序列相關性,其檢驗結果見表4。由此可知大豆期貨收益率序列存在顯著自相關,其過去的收益對當前的收益有著較為顯著的影響。通過Ra收益序列的高自相關性可以清晰地反映出大豆期貨價格的波動具有集簇性這一特征。

表4 Ra自相關/偏自相關檢驗

(四)自回歸模型和ARCH類模型的建立

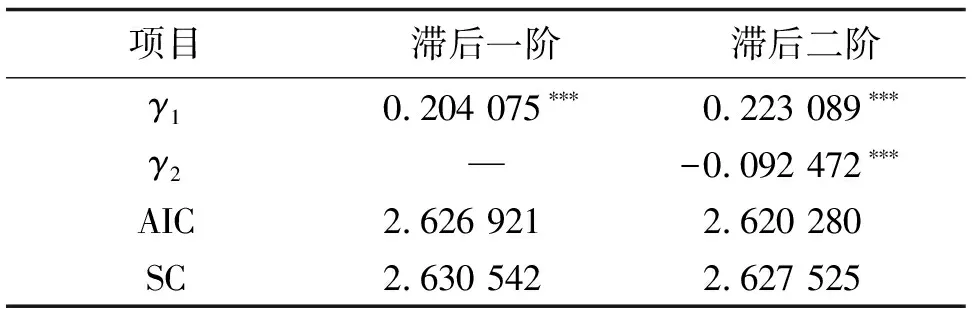

1.自回歸模型的建立。通過對Ra序列進行自回歸估計的結果(見表5)可知,模型滯后一、二階都具有很強的顯著性,但是經過AIC和SC信息準則的比較后,確定模型為二階自相關。因此建立自回歸模型:

Rat=γ0+γ1Rat-1+γ2Rat-2+εt (7)

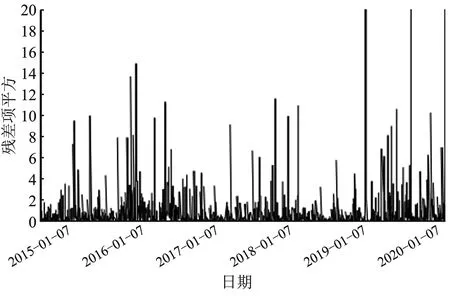

圖4 殘差項平方隨時間變化圖

2.ARCH類模型的建立。通過上述分析已經確定我國大豆期貨收益率存在ARCH效應,然后逐次改變滯后項階數進行檢驗,最終可以得到ARCH項僅在滯后二階時顯著的結果,因此建立ARCH(2)模型,模型形式如下:

(8)

為檢驗大豆期貨價格是否存在非對稱性即價格上漲或下跌信息對期貨價格波動的沖擊影響是否相同,因此引入TARCH模型和EGARCH模型,而且這兩個模型的估計結果能夠彼此驗證。另外運用GARCH-M模型判斷大豆期貨市場是否存在高風險高回報的特征。建立的TARCH模型、EGARCH模型和GARCH-M模型依次如下:

(9)

(10)

Rat=γ0+γ1Rat-1+γ2Rat-2+λht+εt

(11)

(五)模型估計與結果分析

1.自回歸模型和ARCH模型估計結果。使用Eviews10.0軟件,對已經建立的模型(7)(8)進行估計,最終得到了我國大豆期貨收益率序列的自回歸模型和ARCH模型估計結果(見表6)。

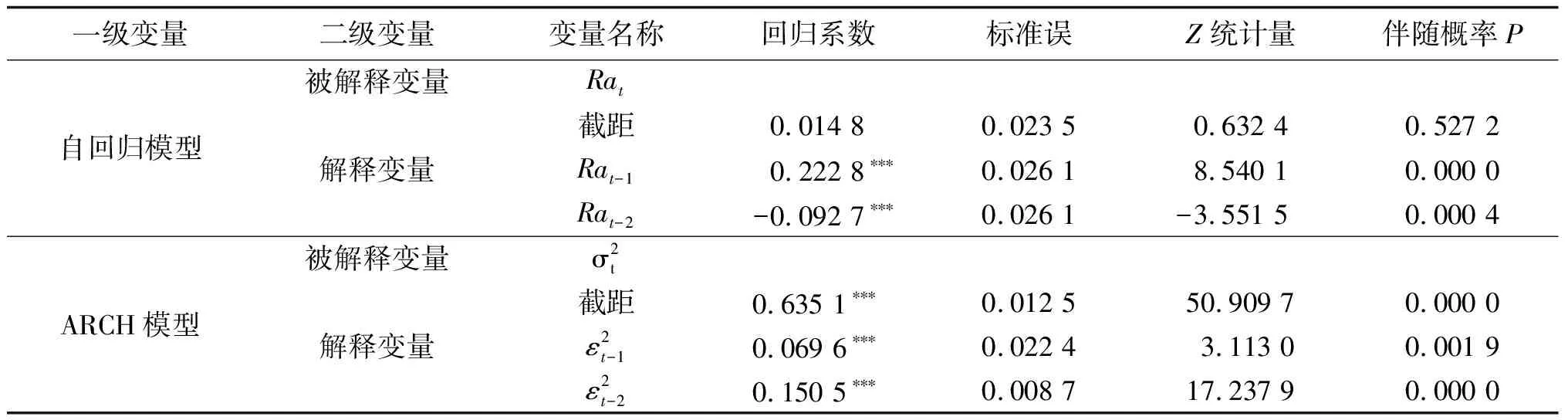

表6 ARCH模型估計結果

其中,對中美貿易摩擦背景下大豆期貨收益率序列建立的自回歸模型的估計結果顯示:在1%的顯著水平下,我國大豆期貨前一天的收益率的增加會導致當天收益率的增加,這兩個變量是成正相關關系;在1%的顯著水平下,前兩天收益率的增加會導致當天收益率的減少,但減少的量很小,這兩個變量成負相關關系。

對中美貿易摩擦背景下大豆期貨收益率序列建立的ARCH模型的估計結果表明:模型中ARCH項的系數均在1%的顯著性水平下顯著,也就是說本期收益率序列波動受到前兩期收益率序列波動的正向影響。同時這也體現出我國大豆期貨價格具有明顯的波動,并且大豆期貨收益率序列波動是存在集簇性的特點。

2.ARCH類模型估計結果。對ARCH類模型(9)(10)(11)進行估計,其結果見表7。根據TARCH模型的估計結果可知,φ的估計值在5%的顯著性水平下顯著,并且其數值是負數;然而EGARCH模型的估計結果表明,γ的估計值在1%的顯著性水平下顯著,并且其數值是正數。因此說明中美貿易摩擦背景下大豆期貨收益率波動存在顯著的非對稱性,即我國大豆期貨價格下跌對未來一期價格波動的影響小于大豆期貨價格上漲對未來一期價格波動的影響。

從GARCH-M模型估計結果中可知,中美貿易摩擦背景下大豆期貨收益率自回歸方程中λ的估計值為8.71×10-5,但其并不顯著,這說明在此時段大豆期貨市場中并不存在高風險高回報的特征。

表7 ARCH類模型估計結果

四、結論與對策建議

(一)結論

運用ARCH類模型在中美貿易摩擦背景下對2015年1月5日—2020年12月31日我國大豆期貨價格波動進行了實證分析,結合中美貿易摩擦態勢通過研究總結出3點結論。

1.中美貿易摩擦背景下我國大豆期貨價格存在二階ARCH效應,即我國大豆期貨價格的波動特征為集簇性波動。根據ARCH模型的估計結果可知,ARCH(2)的各項系數分別為0.635 1、0.069 6、0.150 5,且伴隨概率均小于1%,說明中美貿易摩擦背景下我國大豆期貨收益率序列的波動是集簇的。具體來講,大豆期貨本日的價格與之前兩個交易日的價格存在著序列相關性,即當前對大豆期貨價格的直接沖擊會給未來大豆期貨價格造成顯著性影響。其次,浮動劇烈的大豆期貨價格波動會在某些特定的短時間段內爆發,同時平緩的大豆期貨價格波動也會在另一些長時間段里發生。

2.中美貿易摩擦背景下我國大豆期貨價格波動是非對稱的,即價格上漲現象和價格下跌現象對于我國大豆期貨未來一期的價格變動不具有同等的影響力度。根據TARCH模型和EGARCH模型的估計結果可知,判斷價格波動是否為非對稱的系數和都顯著且不等于0,同時系數則表明我國大豆期貨價格上漲現象在未來一期比價格下跌現象更能引起我國大豆期貨價格的波動。之所以出現這種現象是因為正向價格造成的價格上漲會讓期貨交易者減少現存的持倉量,因此庫存的減少使得它緩解外部帶來的沖擊和維穩期貨價格的能力下降,進而未來一期的價格波動會加劇。

3.中美貿易摩擦這一時期,我國大豆期貨市場沒有出現“高風險、高回報”的特征。從GARCH-M模型估計結果中可知,能夠代表市場具有“雙高”特征的條件系數為8.71×10-5,但其并不顯著。因此說明我國大豆期貨市場并不是“雙高”市場,暗示了我國大豆期貨市場的大部分交易者在決策時非理性因素大于理性因素,我國大豆期貨市場需要長遠良好的發展和完善。

(二)政策建議

根據上述結論,提出以下建議幫助相關交易者和部門進行有效決策。

1.重視大豆期貨價格上漲現象,加大對大豆期貨交易量的監控力度。為確保我國大豆期貨市場的穩定發展和對外貿易的有效進行,需重點關注大豆期貨價格的上漲,并且在必要時刻采取應對措施,以便于抵抗大豆期貨價格劇烈波動對中國農產品市場帶來的不良影響。期貨交易量的多少可以從某些角度反映出期貨市場的波動情況,因此從深層次探索研究交易量在期貨市場所包含的變動信息,可以間接偵察出大豆期貨市場的波動力度。市場監察者要對期貨市場中短期內大幅度變動的交易量保持警覺并采取持續監測。

2.強化穩定持續性市場風險的措施,完善大豆期貨價格的預警機制。我國大豆期貨價格波動存在集簇性的特點,在大豆期貨市場波動加劇的情況下,市場監管者應做好調整接連不斷的市場風險的準備,并在風險到來前強化豐富現有的調控措施。同時深入分析新冠疫情對大豆期貨價格的影響,提高大豆等抵抗外部影響的能力。在無法徹底擺脫對美國大豆依賴的現實背景下,及時分析重大政治經濟事件對于大豆價格影響,積極采取應對大豆期貨市場價格波動的應對舉措,完善大豆期貨價格預警機制,促進大豆期貨市場的穩定性。

3.完善信息披露機制,構建成熟的大豆期貨市場監管機制。加強投資者的教育培訓,幫助我國大豆期貨市場上的投資者了解大豆期貨更多知識,以減少投資者交易行為的不理性。完善信息披露機制使大豆期貨市場各項信息透明化,有助于大豆期貨市場上的投資者獲取所需信息,理性分析,科學決策,從而減少非理性行為,糾正認知偏差,從而有效減少期貨市場上價格的異常波動。當前我國大豆期貨市場監管機制不夠完善,系統性制度仍存在不足,在國外政策的沖擊、疫情干擾等不確定因素的影響下,容易導致大豆期貨價格的波動。亟需強化期貨市場的法制法規建設,借鑒國外相關成功經驗,完善我國大豆期貨市場的規則,構建成熟的大豆期貨市場監管機制。

4.期貨套期保值交易者應該合理選擇套保單平倉時機和套保單持倉量。根據我國大豆期貨價格的集簇性特征,我國大豆期貨市場上如果發生大的價格波動,將引起新的類似的波動,可能會造成與大豆現貨市場價格的偏離,因此如果當套期保值交易者發現大豆期貨價格向不利方向發生大的波動時要及時平倉,避免在期貨市場上的套保資金進一步損失,要根據市場實際情況進行平倉操作,不一定要與現貨交易同步。由于我國大豆期貨價格波動是非對稱的,并且大豆期貨價格上漲帶來的波動要強于價格下跌,所以大豆期貨市場為“牛市”時,價格波動更為劇烈,因此在大豆期貨市場呈現“牛市”狀態時,可以適當減少持有套保單的持倉量。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

今日農業(2022年16期)2022-11-09 23:18:44

中國化肥信息(2022年5期)2022-08-30 01:58:26

今日農業(2021年20期)2021-11-26 01:23:56

今日農業(2021年14期)2021-10-14 08:35:34

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

下一代英才(酷炫少年)(2018年6期)2018-07-09 03:17:44

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03