政府補貼對企業實質性創新的影響研究

2022-06-17 04:40:32劉佳張琴張艾湄

科技與管理 2022年1期

劉佳 張琴 張艾湄

文章編號:1008-7133(2022)01-0077-10

摘要:在建設創新強國的關鍵時刻,我國政府如何對補貼政策進行調整和優化,以進一步發揮對企業實質性創新的激勵效應成為目前亟需解答的重大問題。基于2014—2020年中國A股上市的高科技企業研究樣本,并結合企業動態生命周期特征,深入研究了政府補貼對企業實質性創新的影響。研究表明:第一,政府補貼顯著促進了企業的實質性創新;第二,研發投入在政府補貼促進企業實質性創新的關系中發揮著部分中介作用;第三,政府補貼對企業實質性創新的正向激勵作用主要集中在成熟期,對成長期以及衰退期企業的促進作用相對較小。

關鍵詞:政府補貼;實質性創新;企業生命周期

DOI:10.16315/j.stm.2022.01.008

中圖分類號: F276

文獻標志碼: A

Study of the impact of government subsidies on substantial firm innovation:

Take A-share listed high-tech companies as an example

LIU Jia,ZHANG Qin,ZHANG Ai-mei

(Business School, Ningbo University, Ningbo 315210, China)

Abstract:At the critical moment of building an innovation power, how the Chinese government adjusts and optimizes the subsidy policy to further exert the incentive effect on the substantive innovation of enterprises becomes a major question that needs to be answered urgently. Based on a research sample of high-tech enterprises listed on A-shares in China from 2014 to 2020 and combined with the dynamic life cycle characteristics of enterprises, the impact of government subsidies on substantive innovation of enterprises is studied in depth. The study shows that: first, government subsidies significantly promote firms'?substantive innovation; second, R&D investment plays a partly mediating role in the relationship between government subsidies and firms'?substantive innovation; third, the positive incentive effect of government subsidies on firms'?substantive innovation is mainly concentrated in the maturity period, and the promotion effect on firms in the growth period and the decline period is relatively small.

Keywords:government subsidies; substantive innovation; firm life cycle

在全球疫情肆虐疊加大國之間貿易沖突不斷的背景下,全球各國紛紛尋找能夠推動經濟增長的重要力量。從2011年我國“十二五”規劃提出堅持把創新作為轉變經濟發展方式的重要支撐;到2016年“十三五”規劃強調要樹立和落實新發展理念,并指出創新是引領我國發展的第一動力;再到2021年我國“十四五”規劃提出堅持創新在現代化建設全局中的核心地位,其本質就是立足于國內外大勢,將創新擺在推動我國社會發展和經濟增長,贏得未來國際競爭的關鍵位置。企業作為研發創新活動的微觀主體,需要在技術創新活動中投入大量的人力和資金,但是由于創新活動的高風險性和顯著的正外部性,以及創新成果的弱排他性,使得企業自身研發的積極性不足,導致企業對研發創新項目的投入低于最佳投入水平[1]。為了彌補市場失靈,各國政府部門通常制定補貼激勵政策,鼓勵企業進行自主創新。在我國貫徹實施創新驅動發展戰略的過程中,將企業視作推動創新的重要力量,出臺了以政府補貼為核心的創新激勵政策,顯著提升了我國的研發投入總量以及創新產出水平。截止2020年底,全國研究與試驗發展(簡稱R&D)經費支出24 393億元,相較于2014年R&D經費支出增長87.4%;全國專利申請數合計519.4萬件,相較于2014年專利申請總數增長120.0%。就專利產出的具體類型來看,2020年我國發明專利申請數僅為149.72萬件,僅占專利申請總數的28.8%。近年來,雖然我國的專利申請總數呈現出大幅度增長的態勢,但是我國的發明專利申請量仍舊處于較低的水平,這反映出我國企業缺乏高技術水平的創新,企業的實質性創新不足。

學術界通常基于企業開展創新活動的行為動機,將技術創新活動界定為兩大類,即實質性創新和策略性創新。Hall等[2]認為企業申請專利的創新行為有時表現為一種策略性行為,主要原因在于企業申請專利的真正目的是為了獲取利益,而不是為了提高企業自身的技術水平。鄭曼妮[3]認為實質性創新是企業出于推動自身技術進步、提高企業的技術競爭力為目的的一種“高質量”創新行為;而策略性創新是指企業不在乎創新成果的技術含量,用一昧追求創新“數量”的方式,迎合外部監管,從而獲取一定利益的一種創新行為。基于上述分析,本文對實質性創新以及策略性創新內涵的理解以企業開展創新活動的動機為出發點,從創新活動最終的產出效果進行界定:實質性創新通常擁有著較高水平的技術含量,能夠真正意義上地提升企業的科技創新能力,代表著企業的高質量創新;策略性創新通常代表著那些微小的、低技術的創新。

在我國建設創新強國的關鍵時刻,政府如何調整相關補貼政策,激勵企業進行實質性創新,成為推動我國科技進步和經濟發展中的一大重要課題。就目前而言,我國各級政府通常采用政府補貼的方式,作為提升企業創新能力的關鍵路徑。那么,政府補貼能否顯著激勵企業的實質性創新?如果能的話,政府補貼促進企業實質性創新的作用機制是什么呢?除此之外,補貼影響企業實質性創新的作用效果會隨著生命周期階段的不同而發生顯著變化嗎?未來政府補貼政策的制定如何實現精準化?這一系列問題都亟需解答。基于此,首先梳理了國內外研究文獻,對相關研究進行了評述;其次,探討了政府補貼對企業實質性創新的影響機理和作用機制,同時以企業動態生命周期作為切入視角,研究了政府補貼對企業實質性創新的異質性影響,并根據不同的影響機理提出本文的研究假設;繼而,以2014—2020年我國A股高科技上市公司的相關數據作為研究樣本,對本文的研究假設進行充分的論證;最終,在前文研究的基礎上得出具有一定啟發性的結論,為政府補貼的適時改革和調整提供理論和現實依據。

本文的創新之處主要體現在:第一,本文重點關注了政府補貼影響企業實質性創新的過程分析,厘清了政府補貼、研發投入以及企業實質性創新之間的作用機制;第二,進一步拓展了政府補貼影響企業實質性創新的研究視角。本文認為實質性創新和企業動態生命周期息息相關,在不同的生命周期里企業的財務狀況、融資約束以及創新意愿等創新特征存在著較大的區別,因此,本文以生命周期作為切入視角,豐富了現有企業異質性視角下政府補貼對企業實質性創新影響的研究視域。

1文獻回顧與評述

在政府補貼影響企業實質性創新的作用效果方面,大量的研究表明政府補貼能夠顯著促進企業的實質性創新,同時這種正向激勵效應存在著顯著的異質性,政府補貼的促進效果會隨著企業所有制、企業規模以及企業風險偏好等的不同呈現出顯著的差異。在宏觀研究層面,葉子榮等[4]將企業發明專利視作具有一定突破性的技術創新,并采用我國1998—2007年省級數據建立動態面板模型,實證發現政府補貼對擁有較高技術含量的發明專利產出有著顯著的正向促進作用。在微觀層面,楊亭亭等[5]將我國上市企業作為樣本,研究發現政府補貼顯著地促進了企業創新產出的數量和質量,同時在國有企業、創新型企業中政府補貼的創新激勵效應更加顯著;白旭云等[6]將我國2011—2013年505家高新技術企業的調研數據作為研究樣本,將發明專利作為企業高質量創新產出的代理變量,實證發現政府的補貼政策能夠顯著促進企業創新績效以及高質量創新的提升;姜啟波等[7]采用創業板上市公司的面板數據,實證發現政府的創新補貼可以顯著地促進企業的實質性創新,同時對大型企業、市場競爭激烈企業以及高風險偏好企業的正向激勵效應更為明顯;邢會等[8]利用DID、Probit以及PSM等方法,研究發現政府補貼能夠通過資源傾向機制以及信號傳遞機制,促進企業的實質性創新。楊曉妹等[9]基于2010—2016年我國滬深A股制造業上市公司數據,實證研究了政府補貼對企業高質量創新的影響,結果表明政府補貼對企業高質量創新具有顯著的激勵效果,并且對非國有企業的促進效果更加顯著。

通過對上述文獻的回顧發現,部分學者已經展開了政府補貼對企業實質性創新影響的研究,得出了豐富的研究成果。然而,現有文獻仍然存在著一定的不足之處:第一,學者們主要關注了政府補貼、實質性創新產出這2個變量之間的聯系,在研究中傾向于將政府補貼作用于企業實質性創新產出的過程視作一個“黑箱”,忽略了研發投入在政府補貼與企業的實質性創新之間的作用機理。第二,現有文獻多將企業置于統一截面特征之下,處于不同生命周期的企業通常呈現出階段性的創新特征,然而從生命周期視角考察政府補貼對企業實質性創新影響的文獻還比較有限。因此,本文在研究政府補貼對企業實質性創新影響的基礎上,厘清了研發投入在政府補貼與企業實質性創新之間的作用機制,同時結合企業動態生命周期特征,進一步考察政府補貼對不同生命周期企業實質性創新的作用效應是否存在著顯著差異。

2理論分析與研究假設

2.1政府補貼對企業實質性創新的影響

政府補貼能夠通過資源傾向機制和信號傳遞機制,直接促進企業實質性創新,或者間接引導企業增加研發投入從而促進企業的實質性創新。從資源傾向機制來看:首先,政府補貼可以給企業帶來開展研發創新項目必需的重要資源,包括資金以及高技術研發人員的支持[10],這種補貼不僅可以刺激企業上下游合作,還可以在一定程度上緩解了其內部投資面臨的壓力,促進研發投入的增加,從而直接或間接地促進企業實質性創新。其次,補貼政策還能夠進一步指引企業創新方向,例如我國的火炬計劃、重點新產品計劃等,能夠促進高技術研發、新技術成果商品化[11],引導企業增加在高科技創新方面的研發投入。最后,政府向企業發放補貼能夠降低企業進行創新的成本,減少了企業因為創新失敗而遭受的經濟損失,提高了企業的風險承受能力和自主創新意愿,使得企業有更強的信心從事研發周期長、資金投入大的高質量研發,引導企業增加在高質量研發方面的投入,間接促進企業實質性創新[12]。從信號傳遞機制來看,在企業內部創新資金不足時,企業出于緩解其面臨資金壓力的目的,通常積極尋求外部融資。然而,由于企業開展創新活動具有較大的風險以及較高的信息不對稱程度,導致企業尋求外部融資的難度較大[13]。政府向企業發放補貼可以通過信號傳遞,向市場傳遞一種價值信號,即政府信任該企業的創新能力,認可并支持企業的創新項目[14]。這種信號在一定程度上緩解了企業與投資者之間存在的信息不對稱,能夠有效地減小企業尋求債券融資的難度,降低企業尋求股權融資的成本[15-16],保障了企業進行實質性創新的研發投入,降低了企業研發創新過程中因為融資約束從而導致高質量創新項目無法順利開展的可能性,間接促進企業實質性創新。

基于政府補貼影響企業實質性創新的機理分析,本文認為政府補貼對企業實質性創新的影響可以分為直接效應和中介效應。從政府補貼的直接效應來看,政府補貼能夠通過資源傾向機制為企業帶來創新所需的資金、高科技人才等重要創新資源,直接促進企業的實質性創新。一方面,企業可以基于自身的發展需求從而靈活、高效地利用這些補貼;另一方面,創新資源還可以在一定程度上促進企業的上下游合作。政府部門向企業發放補貼僅僅是從外部環境的角度給予企業一定的創新支持,然而研發創新活動主要集中在企業的內部,企業才是開展創新活動的真正微觀主體,因此政府補貼還可能通過影響企業研發經費投入,進而間接對企業實質性創新產生影響,即研發投入在政府補貼對企業實質性創新的影響中發揮著中介作用。從政府補貼的中介效應來看,政府補貼能夠通過資源傾向機制以及信號傳遞機制,通過指引企業的創新方向、分擔創新風險、降低融資約束等多種方式,進一步誘導企業增加研發投入,從而促進企業更好地研究新技術、開發高科技產品,最終間接促進企業的實質性創新。

綜上所述,本文提出如下假設:

假設H1:政府補貼能夠顯著促進企業的實質性創新。

假設H2:研發投入在政府補貼與企業實質性創新之間發揮著中介作用。

2.2政府補貼對不同生命周期企業實質性創新的影響

生命周期理論指出,企業宛如生命體,依舊會經歷出生直至死亡的動態過程 [17]。在不同生命周期中,企業的經營狀況、創新意愿、創新風險、資金需求以及融資約束等存在著較大的區別。因此,本文推測在不同生命周期中,政府補貼對企業實質性創新的影響效果具有顯著的差異。

成長期的企業通常擁有著以下特征:第一,強烈的創新意愿。成長期的企業出于在市場中存活的目的,一般具有較強的自主意愿進行創新,創新動力充足。第二,較大的創新風險。對于處于生長期階段的企業來說,由于其對市場的了解以及把握程度不夠,同時缺乏研發經驗,導致企業的創新活動面臨著較高的失敗風險[18]。此時,企業可能轉向研發風險小、回報率高、核心技術含量低的產品[19]。第三,較大的融資約束。成長期企業為了搶占市場占有率,快速擴展企業規模,通常需要大量資金。然而,成長期企業的收入并不穩定,內部現金流匱乏,導致企業的投資需求和內部現金流之間存在著巨大的資金缺口,迫切需要外部融資的支持。對于外部投資者而言,成長期企業的市場占有份額和核心競爭力不足,具有較高的投資風險,往往對此類企業的投資較為謹慎[20]。因此,本文推測成長期企業擁有強烈的創新意愿,雖然政府補貼在一定程度上緩解了其面臨的融資約束程度,但是出于對創新風險以及自身實力的考慮,企業更愿意以獲得及時回報為目的,不斷增加產品類型,擴大企業生產規模,增加企業主營業務收入。此時,政府補貼對企業實質性創新的促進作用相對較小。

成熟期企業往往擁有著以下特征:第一,內部融資充裕。當企業進入成熟期,企業通常能夠獲取穩定并持續的營業收入和營業利潤,擁有著豐富的盈余積累和充足的內部現金流。第二,外部融資暢通。對于成熟期企業而言,它們通常擁有著完善的組織架構,豐富的管理經驗,更大的企業生產規模,同時向市場傳遞出企業經營穩定的良好聲譽,促進成熟期企業更加容易得到外部投資者的青睞,獲取外部融資的渠道暢通。第三,創新意愿強烈。成熟期企業具有更高的對市場需求的把控能力,更豐富的研發創新經驗,創新風險進一步降低。出于提升企業自身核心競爭能力以及鞏固市場地位的目的,成熟期企業自主創新的意愿達到頂峰。因此,本文推測獲得政府補貼的成熟期企業在充裕的流動資金以及強烈的創新意愿的助推下,企業開始追求遠期的技術突破,致力于研發更加具有戰略性和前瞻性的高科技產品[21]。

處于衰退期的企業通常擁有著以下幾個特點:第一,經營狀況惡化。當企業步入衰退期階段,經營狀況逐漸惡化,市場占有率和銷售額呈現較大幅度下降,此時企業利潤開始出現虧損,企業的內部現金流逐漸萎縮。第二,融資約束增大。衰退期企業經營狀況逐漸惡化,企業的投資風險大幅度上升,導致其很難獲得外部投資者的青睞。第三,創新意識薄弱。衰退期企業往往擁有著復雜的組織結構,僵化的企業制度、較低的市場需求敏感度。衰退期是企業生命周期中自主創新意愿最為薄弱的階段[22]。第四,創新能力落后。衰退期企業往往擁有著落后的生產設備,不論是企業研發的效率抑或是創新產出的轉化能力都十分落后[23]。在此種背景下,即使衰退期的企業獲得了政府補貼,由于惡化的經營狀況以及不斷增大的融資約束,衰退期企業通常選擇將政府補貼投入到企業生產經營之中,彌補企業虧損,而不是把政府資金用于研發高風險、周期長、技術含量高的產品。

綜上所述,本文提出如下假設:

假設H3:相較于成長期以及衰退期企業,政府補貼對成熟期企業實質性創新的正向激勵作用相對較大。

3研究設計

3.1樣本選擇與數據來源

本文在樣本篩選中,主要考慮3個條件:第一,企業的研發創新活動頻繁;第二,企業能夠享受政府補貼;第三,企業數據具有較高的獲得性。因此,本文借鑒了李笑等[24]的方法,依據《戰略性新興產業分類目錄》以及《上市公司行業分類指引(2012)年修訂》,將在A 股上市的制造業和服務業企業作為研究樣本,服務業包括信息傳輸、軟件和信息技術服務業與科學研究和技術服務業,制造業包括醫藥制造業,汽車制造業,鐵路、船舶、航空航天和其他運輸設備制造業以及計算機、通信及其他電子設備制造業,這些企業通常具有較高的研發創新技術、強烈的自主創新意愿、高頻率的研發創新活動以及較大的政府扶持力度等特點,在一定程度上符合本文的研究需要。同時,將2014—2020年作為研究區間。從CVSource數據庫獲取上市企業的專利數據,從國泰安數據庫獲取企業研發投入、政府補貼以及財務指標等數據。本文參考學者們的做法對原始數據做了如下處理:剔除了ST、*ST以及退市企業;剔除了關鍵變量丟失的觀測值;剔除財務指標明顯異常的觀測值。最終,本文獲得3 815個企業—年度觀測值的非平衡面板數據。

3.2變量選取與定義

1)被解釋變量:實質性創新(Invention)。學者們通常認為專利申請數據能夠較好地、真實地反映企業的創新產出效率和創新能力[25-27]。就專利的具體類型而言,我國專利可以劃分為兩大類:第一類,發明專利。發明專利是主要針對產品、方法的顛覆性創新,是促進科技創新水平提高的突破性創新,通常擁有著較高的技術含量,屬于高技術水平的創新。第二類,實用新型專利和外觀設計專利,這類專利是針對產品形狀、構造以及產品外表等的創新,技術含量通常較低,屬于微小的漸進式創新。基于此,本文參考黎文靖等[28]的做法,將企業的發明專利視作企業的高技術創新,以此代表企業的實質性創新,并將企業發明專利申請數量加1后取自然對數。

2)核心解釋變量:政府補貼(Gov)。本文參照余典范等[29]在研究中的做法,從企業營業外收入中獲取政府補貼數據,并對企業獲取的年度政府補貼總額取對數。

3)中介變量:研發投入(Rd)。研發投入是指企業開展研發活動投入的總額,包括企業研發費用、科研支出、技術開發費用等。本文從企業披露的年報中獲取研發投入數據,由于數值較大,為了減少異方差,獲得更準確的實證結果,本文對企業的年度研發投入總額取對數。

4.控制變量:根據相關文獻李春濤等[30]、張璇等[31]、陸華良等[32]的做法,本文選取了企業規模、資產回報率、企業年齡、股權集中度、流動比率、資產負債率作為控制變量,變量的具體定義,如表1所示。

5)生命周期。本文依據Dickinson[33]現金流組合法,利用企業的現金流凈額作為分類依據,將企業生命周期劃分為成長期、成熟期、衰退期3個階段,具體的劃分情況,如表2所示。

3.3模型構建

本文借鑒溫忠麟等[34]在研究中提出的中介變量檢驗方法,通過構建以下3個計量模型對提出的假設進行逐一檢驗。模型(1)用來檢驗假設H1,模型(1)~模型(3)用來檢驗假設H2。其中,i代表企業,t代表年份,模型構建如下:

Inventioni,t=β0+β1Govi,t+

∑jβjControli,t+εi,t。(1)

Rdi,t=λ0+λ1Govi,t+∑jλjControli,t+εi,t。(2)

Inventioni,t=α0+α1Govi,t+α2Rdi,t+

∑jαjControli,t+εi,t。(3)

4實證結果與分析

4.1政府補貼影響企業實質性創新的檢驗

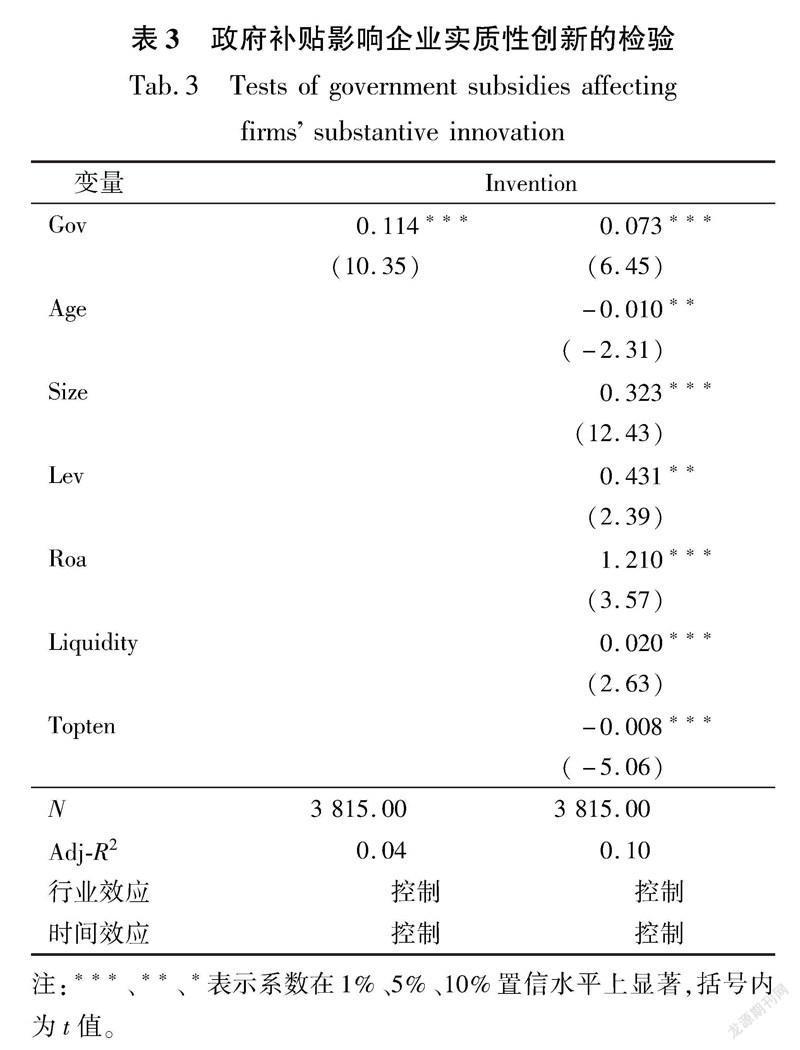

由于面板模型包括3種不同的模型形式,故隨機選擇模型進行實證分析將會導致最終的回歸結果與實際結果之間產生偏差。因此,本文需要通過F檢驗和豪斯曼檢驗這2種方法,從而選擇出正確的回歸模型。F檢驗和豪斯曼檢驗的P值同時在1%的顯著性水平下通過檢驗,故本文選擇固定效應模型進行回歸分析。同時,為了控制年度以及行業層面上企業受到的沖擊,本文選擇行業固定效應以及時間固定效應來進行估計,估計結果,如表3所示。回歸結果顯示,在控制了行業和年份固定效應后,當政府補貼作為唯一的解釋變量時,政府補貼與企業實質性創新的回歸系數為0.114,在1%的置信水平上呈顯著正相關關系。在加入控制變量后,雖然政府補貼的系數從0.114下降到0.073,但是仍然在1%的置信水平下顯著為正。基于此,假設H1得到驗證,說明政府補貼能夠顯著促進企業的實質性創新。

4.2研發投入對政府補貼與企業實質性創新關系的中介效應檢驗

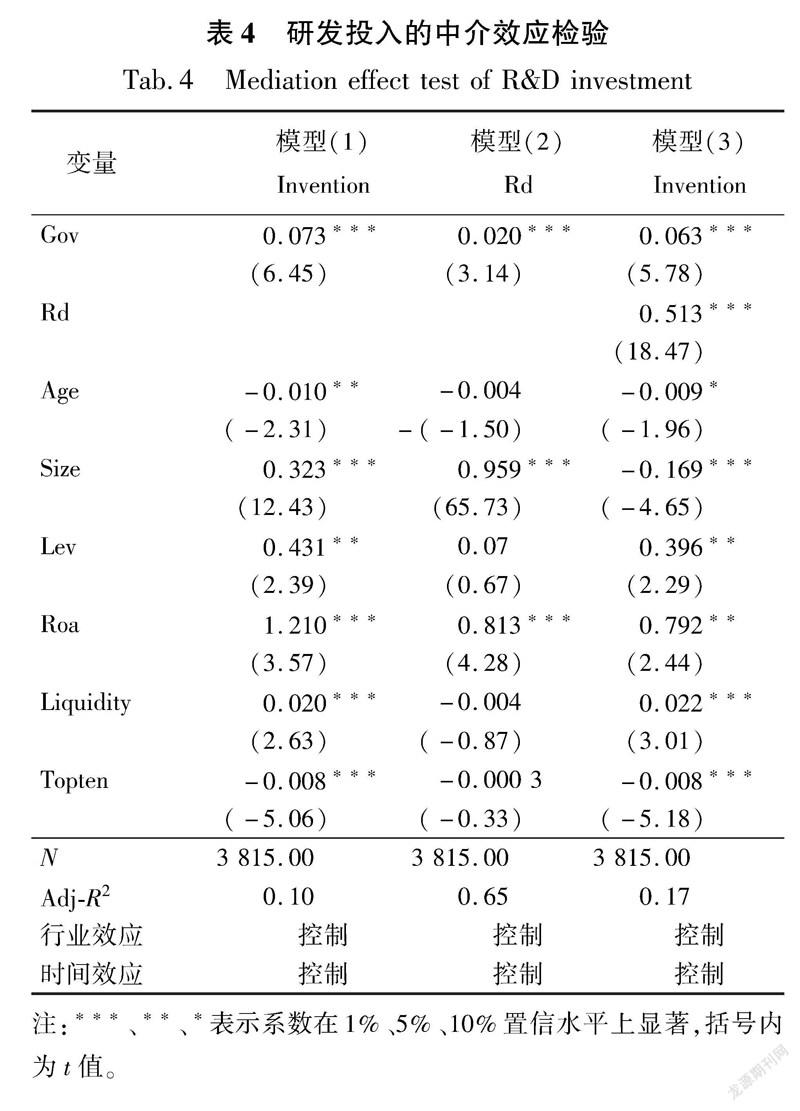

為了檢驗研發投入是否在政府補貼促進企業實質性創新的過程中發揮了中介效應,本文利用模型(1)、模型(2)以及模型(3)進行了中介效應的三步回歸,中介效應的檢驗結果,如表4所示。

由模型(1)和模型(2)的回歸結果可知,政府補貼能夠顯著促進企業的實質性創新以及研發投入的增加。模型(3)將政府補貼以及研發投入同時作為解釋變量對企業實質性創新進行回歸,得到的結果是這兩者同時在1%的置信水平上顯著,并且模型(3)中政府補貼的回歸系數0.063相較于模型(1)中的回歸系數0.073有了明顯的下降,這表明政府補貼對企業實質性創新的促進作用有一部分是通過增加企業的研發投入,從而間接促進企業實質性創新。基于此,假設H2得到驗證,研發投入在政府補貼與企業實質性創新之間發揮著部分中介作用。根據檢驗結果的回歸系數可以計算出,政府補貼影響企業實質性創新的直接效應為0.063,政府補貼通過研發投入影響企業實質性創新的間接效應為0.010。

4.3政府補貼對不同生命周期企業實質性創新影響的回歸檢驗

為了政府能夠有針對性地給企業實施補貼,精準化制定補貼政策,本文通過劃分生命周期階段進行分組回歸,具體結果,如表5所示。從成長期企業的回歸結果來看,補貼的回歸系數為0.063,在1%置信水平上顯著,這表明當政府給予成長期企業1個單位的補貼時,會促進成長期企業的實質性創新提高0.063單位。從成熟期回歸結果來具體分析,政府補貼的估計系數在1%的置信水平上顯著為正。當政府給予成熟期企業1個單位的補貼時,成熟期企業的實質性創新就能夠增加0.103個單位。衰退期企業的回歸系數為0.047,在10%置信水平上顯著。政府補貼對處于成熟期階段企業的實質性創新具有較為顯著的正向激勵作用,對成長期以及衰退期企業實質性創新的提升作用相對較小。基于此,假設H3得到驗證,相較于成長期以及衰退期企業,政府補貼對成熟期企業實質性創新的正向激勵作用相對較大。

4.4穩健性檢驗

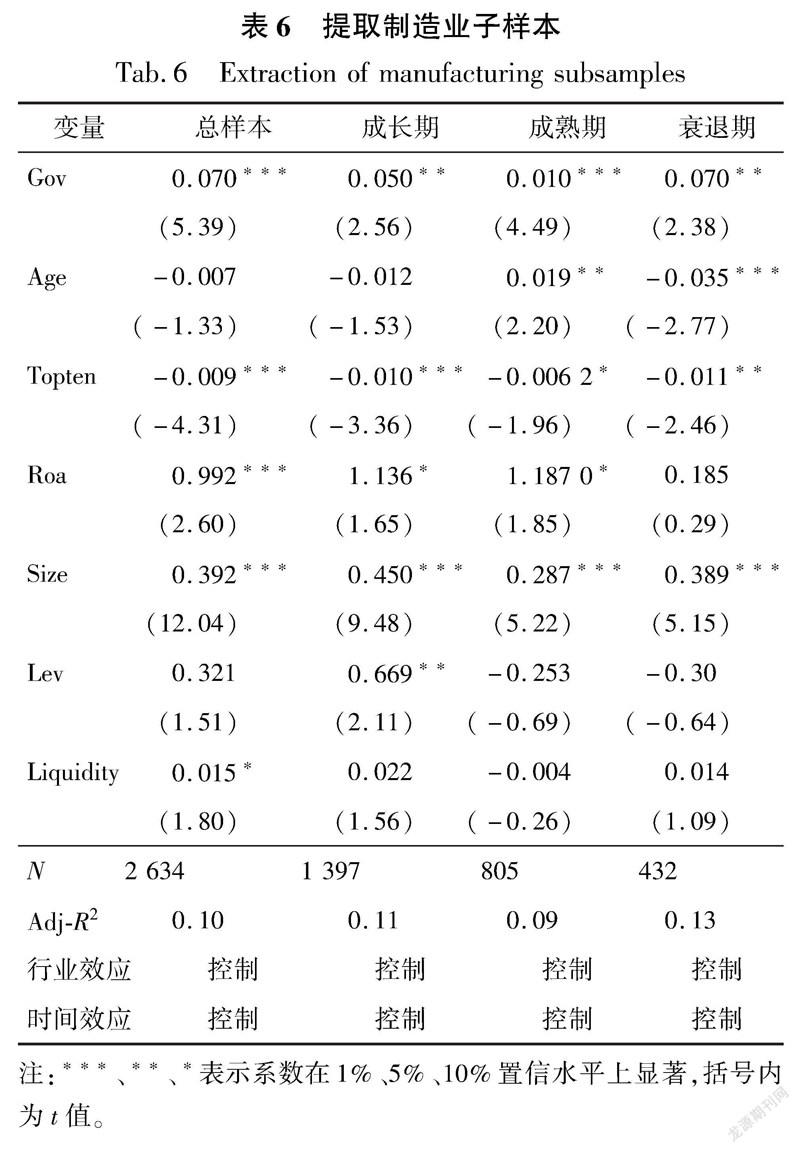

本文研究樣本所處行業包括制造業和服務業,考慮到企業所處行業的差異,參考證監會2012年的《上市公司行業分類指引》,從研究的總樣本中進一步篩選出制造業子樣本從而進行穩健性檢驗,具體檢驗結果,如表6所示。

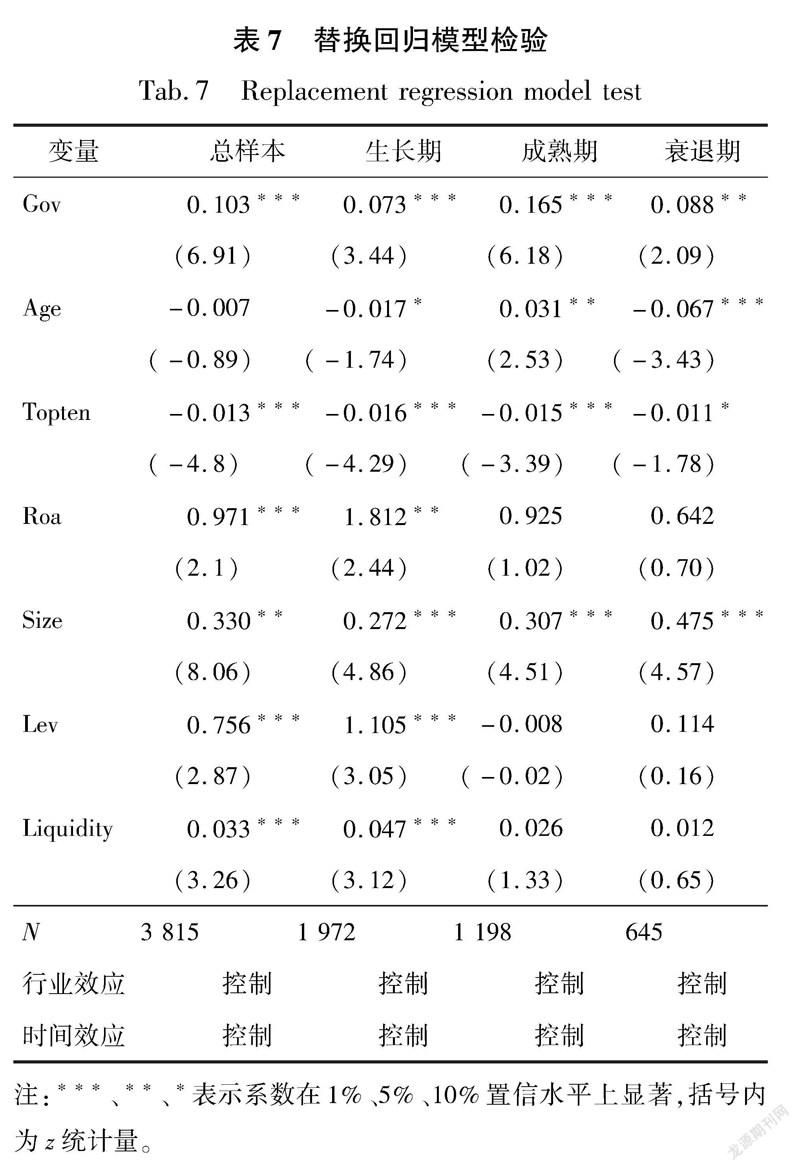

由于研究樣本中一些企業在某些年度并未申請專利,導致企業的發明專利申請數存在著較多的零值。鑒于此,本文參考龍小寧等[35]在研究中的做法,采用Honore[36]開發的Tobit模型替換OLS進行回歸,具體檢驗結果,如表7所示。

從總樣本回歸結果來看,政府補貼的回歸系數均在1%的置信水平上顯著為正,表明政府補貼對企業的實質性創新具有顯著的促進作用,和前文的基準回歸結果一致。從分生命周期的回歸結果來看,成熟期政府補貼的回歸系數達到最大,表明政府補貼對處于成熟期階段企業的實質性創新具有較為顯著的正向激勵作用,對成長期以及衰退期企業實質性創新的提升作用相對較小。因此,無論提取制造業子樣本還是替換回歸模型進行穩健性檢驗,本文的結論依舊穩健成立。

4.5內生性處理

通常來說,企業在創新方面表現出來的特點,將可能影響到其對補貼的尋求。除此之外,政府在向企業發放補貼時,通常會偏向那些擁有著較多實質性創新的企業。因此,通過上述分析可知,政府補貼與企業實質性創新兩者之間有可能產生一定的內生性問題,導致最終的實證回歸結果產生誤差。為了解決內生性問題,本文將滯后一期的企業實質性創新作為工具變量,將其作為解釋變量放入回歸方程之中,進一步利用廣義矩估計(GMM)模型進行回歸。通常來說,系統GMM的回歸估計更有效,這是因為系統GMM相較于差分GMM能夠利用更多的來自樣本的信息,同時解決異方差、測量誤差以及潛在內生性等問題。與此同時,兩步GMM估計結果的標準誤差相比于一步GMM又呈現了明顯的下降。因此,本文將滯后一期企業的實質性創新作為工具變量,利用兩步系統GMM模型處理內生性,估計結果,如表8所示。

根據GMM工具變量法處理內生性的回歸結果可知,總樣本以及分樣本中兩步系統GMM模型Wald檢驗的P值通過顯著性檢驗,表明兩步系統GMM模型中的系數聯合顯著性良好。從回歸結果來具體分析,雖然AR(1)檢驗的P值為0.00,但是AR(2)檢驗的P值大于0.1,這表明模型雖然具有一階自相關,但是模型并不存在著二階自相關。從Sargan檢驗結果可知,本文選取企業實質性創新的滯后一期值作為工具變量是合理有效的。在總樣本估計結果中,政府補貼的回歸系數為0.047,在5%的置信水平下顯著;在分樣本估計結果中,政府補貼的回歸系數僅在成熟期通過了顯著性檢驗,且系數達到了各生命周期階段中的最大值。在克服模型的內生性問題后,補貼仍然能夠顯著促進企業的實質性創新,同時補貼對成熟期企業實質性創新的正向激勵效應最為顯著。

5結論和建議

5.1結論

政府如何通過制定補貼政策,促進企業的實質性創新,提高我國科技創新水平,成為目前亟需解答的問題。基于此,本文提出了政府補貼影響企業實質性創新的機理和研究假設,研究了研發投入在補貼與實質性創新之間的中介作用,同時結合企業生命周期特征,分生命周期深入探討了政府補貼對企業實質性創新的影響。繼而,本文以2014—2020年高科技上市公司的相關數據作為研究樣本,采用了OLS模型、Tobit模型以及GMM模型等一系列的計量方法展開相關實證分析,對本文的研究假設進行充分的論證。研究結果表明:第一,政府補貼能夠顯著促進我國高科技企業發明專利的產出,表明補貼能夠顯著促進企業的實質性創新。第二,政府補貼對企業實質性創新的促進作用有一部分是通過增加企業的研發投入,從而間接促進企業的實質性創新,即企業研發投入在政府補貼促進實質性創新的過程中發揮著部分中介作用。第三,針對處于不同生命周期階段的企業,政府補貼對成熟期企業實質性創新的正向促進作用相對較大。

5.2政策建議

第一,積極拓寬資金來源渠道,加大政府補貼力度。盡管近年來我國企業越來越重視研發創新活動,但是企業的發明專利產出仍然處于一個較低的水平,主要原因在于企業缺乏足夠的研發資金,導致許多高技術含量的研發項目無法順利開展。就目前而言,政府補貼大部分來源于地方政府的財政資金,但是由于我國經濟增速放緩、新冠疫情肆虐、稅值下降等多方面的影響,導致財政資金大幅萎縮。基于此,政府應該通過披露補貼資金的用途、利潤分配等創新項目相關信息,以此吸引投資基金、商業銀行、企業以及個人投資者等的廣泛參與,拓寬資金渠道,彌補政府補貼資金的不足。與此同時,本文研究進一步表明政府補貼能夠顯著激勵和促進我國企業創新活動的投入以及創新成果的質量。因此,政府必須進一步加大對企業的補貼力度,充分發揮政府補貼對企業開展實質性創新的鼓勵和引導作用。

第二,注重政府補貼作用機制,實現補貼高效利用。一方面,政府在制定和執行相關補貼政策時,政府應該充分考慮政策的資源傾向以及信號傳遞,將企業的創新水平和融資約束水平納入篩選補貼對象的考察因素之中,同時政府部門應該積極搭建政府、企業以及市場投資者三者之間的共享平臺,對企業創新能力、信用等重要創新信息進行深度共享,有助于政府補貼的信號傳遞機制更好地發揮出緩解企業融資約束的作用;另一方面,企業應該意識到研發投入在政府補貼與企業實質性創新之間的部分中介作用,注重對補貼資金等相關創新資源的獲取以及整合,在獲得政府補貼的同時加大自主創新投入,提高補貼的利用效率。

第三,充分考慮企業生命周期,完善政府補貼制度。基于企業動態生命周期的視角,地方政府在制定補貼相關政策時應充分考慮不同生命周期階段中企業的創新特點以及差異,由傳統的“一刀切”方式轉變為補貼支持與企業成長軌跡相匹配。具體來說,政府應加大對成熟期企業研發創新活動的支持力度,幫助企業形成高質量的創新成果。然而,政府補貼對成長期以及衰退期企業實質性創新的促進作用相對較小。基于此,政府應該深入研究支持成長期以及衰退期企業實質性創新的金融服務、產學研合作等相關政策工具,探索其它政策工具對企業實質性創新的促進效率,優化政府補貼資源的配置,從而更好地助推我國科技創新水平的提高。

參考文獻:

[1]應千偉,何思怡.政府研發補貼下的企業創新策略:“濫竽充數”還是“精益求精”?[J/OL].南開管理評論:1.[2022-01-20].

YING Q W,HE S Y.Innovation strategies of enterprises under government R&D subsidies: “indiscriminate” or “excellence”? [J/OL].Nankai Management Review:1.[2022-01-20].

[2]HALL B H,HARHOFF D.Recent research on the economics of patents[J].Annual Review of Economics,2012,4(1):541.

[3]鄭曼妮.實質性創新還是策略性創新?:宏觀產業政策對微觀企業創新的影響[D].廣州:暨南大學,2016:1.

ZHENG M N.Substantive or strategic innovation?:The impact of macro-industrial policy on micro-firm innovation[D].Guangzhou:Jinan University,2016:1.

[4]葉子榮,賈憲洲.科技財政與自主創新:基于中國省級DPD模型的實證研究[J].管理評論,2011,23(2):72.

YE Z R,JIA X Z.Science and technology finance and independent innovation:An empirical study based on provincial DPD model in China[J].Management Review,2011,23(2):72.

[5]楊亭亭,羅連化,許伯桐.政府補貼的技術創新效應:“量變”還是“質變”?[J].中國軟科學,2018(10):52.

YANG T T,LUO L H,XU B T.The technological innovation effect of government subsidies:“Quantitative change” or “qualitative change”?[J].China Soft Science,2018(10):52.

[6]白旭云,王硯羽,蘇欣.研發補貼還是稅收激勵:政府干預對企業創新績效和創新質量的影響[J].科研管理,2019,40(6):9.

BAI X Y,WANG Y Y,SU X.R&D subsidies or tax incentives:The impact of government intervention on firms'?innovation performance and innovation quality[J].Scientific Research Management,2019,40(6):9.

[7]姜啟波,譚清美.政府創新補貼與企業創新及其組態路徑:基于質量和效率視角[J].軟科學,2020,34(4):37.

JIANG Q B,TAN Q M.Government innovation subsidies and firm innovation and their grouping paths:Based on quality and efficiency perspectives[J].Soft Science,2020,34(4):37.

[8]邢會,王飛,高素英.政府補助促進企業實質性創新了嗎:資源和信號傳遞雙重屬性協同視角[J].現代經濟探討,2019(3):57.

XING H,WANG F,GAO S Y.Do government subsidies promote firms'?substantive innovation:A synergistic perspective on the dual attributes of resources and signaling[J].Modern Economic Inquiry,2019(3):57.

[9]楊曉妹,劉文龍.財政R&D補貼、稅收優惠激勵制造業企業實質性創新了嗎?:基于傾向得分匹配及樣本分位數回歸的研究[J].產經評論,2019,10(3):115.

YANG X M,LIU W L.Do fiscal R&D subsidies and tax incentives motivate manufacturing firms to substantially innovate?:A study based on propensity score matching and sample quantile regression[J].Industrial and Economic Review,2019,10(3):115.

[10]張永安,嚴嘉欣,胡佩.政府補貼對企業創新績效的雙重作用機制研究:以生物醫藥上市企業為例[J].科技管理研究,2020,40(1):32.

ZHANG Y A,YAN J X,HU P.A study on the dual role mechanism of government subsidies on firms'?innovation performance:a case study of listed biopharmaceutical firms[J].Science and Technology Management Research,2020,40(1):32.

[11]嚴若森,陳靜,李浩.基于融資約束與企業風險承擔中介效應的政府補貼對企業創新投入的影響研究[J].管理學報,2020,17(8):1188.

YAN R S,CHEN J,LI H.A study on the impact of government subsidies on firms'?innovation investment based on the mediating effect of financing constraints and firms'?risk taking[J].Journal of Management,2020,17(8):1188.

[12]許家云,毛其淋.政府補貼、治理環境與中國企業生存[J].世界經濟,2016,39(2):75.

XU J Y,MAO Q L.Government subsidies,governance environment and the survival of Chinese firms[J].World Economy,2016,39(2):75.

[13]TETHER B S.Who cooperates for innovation,and why:An empirical analysis[J].Research Policy,2002,31(6):947.

[14]郭玥.政府創新補助的信號傳遞機制與企業創新[J].中國工業經濟,2018(9):98.

GUO Y.Signaling mechanisms of government innovation grants and firm innovation[J].China industrial economy,2018(9):98.

[15]王剛剛,謝富紀,賈友.R&D補貼政策激勵機制的重新審視:基于外部融資激勵機制的考察[J].中國工業經濟,2017(2):60.

WANG G G,XIE FJ,JIA Y.Revisiting the incentive mechanism of R&D subsidy policy based on the incentive mechanism of external financing[J].China industrial economy,2017(2):60.

[16]畢曉方,翟淑萍,姜寶強.政府補貼、財務冗余對高新技術企業雙元創新的影響[J].會計研究,2017(1):46.

BI X F,ZHAI S P,JIANG B Q.The impact of government subsidies and financial redundancy on dual innovation of high-tech enterprises[J].Accounting Research,2017(1):46.

[17]ADIZES I.Corporate lifecycles:How and why corporations grow and die and what to do about it[J].Prentice Hall,1988.

[18]童錦治,劉詩源,林志帆.財政補貼、生命周期和企業研發創新[J].財政研究,2018(4):33.

TONG,J Z,LIU S Y,LIN Z F.Financial subsidies,life cycle and corporate R&D innovation[J].Fiscal Research,2018(4):33.

[19]林洲鈺,林漢川,鄧興華.所得稅改革與中國企業技術創新[J].中國工業經濟,2013(3):111.

LIN Z Y,LIN H H,DENG X H.Income tax reform and corporate technological innovation in China[J].China Industrial Economy,2013(3):111.

[20]黃宏斌,翟淑萍,陳靜楠.企業生命周期、融資方式與融資約束:基于投資者情緒調節效應的研究[J].金融研究,2016(7):96.

HUANG H P,ZHAI S P,CHEN J N.Corporate life cycle,financing method and financing constraints:A study based on the moderating effect of investor sentiment[J].Financial Research,2016(7):96.

[21]陳紅,張玉,劉東霞.政府補助、稅收優惠與企業創新績效:不同生命周期階段的實證研究[J].南開管理評論,2019,22(3):187.

CHEN H,ZHANG Y,LIU D X.Government subsidies, tax incentives and firms'?innovation performance-an empirical study at different life cycle stages[J].Nankai Management Review,2019,22(3):187.

[22]任佩瑜,余偉萍,楊安華.基于管理熵的中國上市公司生命周期與能力策略研究[J].中國工業經濟,2004(10):76.

REN P Y,YU W P,YANG A H.A study on life cycle and capability strategies of Chinese listed companies based on management entropy[J].China Industrial Economics,2004(10):76.

[23]吳先明,張楠,趙奇偉.工資扭曲、種群密度與企業成長:基于企業生命周期的動態分析[J].中國工業經濟,2017(10):137.

WU X M,ZHANG N,ZHAO Q W.Wage distortion, population density and firm growth:A dynamic analysis based on firm life cycle[J].China Industrial Economics,2017(10):137.

[24]李笑,華桂宏.中國高科技企業OFDI速度對創新績效的影響:基于總體創新、顛覆式創新和漸進式創新視角[J].南方經濟,2020(11):28.

LI X,HUA G H.The impact of OFDI speed on innovation performance of Chinese high-tech firms based on the perspective of aggregate, disruptive and incremental innovation[J].Southern Economy,2020(11):28.

[25]ERNST H.Patent applications and subsequent changes of performance: Evidence from time-Series cross-?section analyses on the firm level[J].Research Policy, 2001,30(1):143.

[26]白俊紅,蔣伏心.協同創新、空間關聯與區域創新績效[J].經濟研究,2015,50(7):174.

BAI J H,JIANG F X.Collaborative innovation,spatial association and regional innovation performance[J].Economic Research,2015,50(7):174.

[27]李春濤,閆續文,宋敏,等.金融科技與企業創新:新三板上市公司的證據[J].中國工業經濟,2020(1):81.

LI C T,YAB X W,SONG M,et al.Fintech and corporate innovation:Evidence from NISB listed companies[J].China Industrial Economics,2020(1):81.

[28]黎文靖,鄭曼妮.實質性創新還是策略性創新?:宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,51(4):60.

LI W J,ZHENG M N.Substantive or strategic innovation?:The impact of macro-industrial policy on micro-firm innovation[J].Economic Research,2016,51(4):60.

[29]余典范,王佳希.政府補貼對不同生命周期企業創新的影響研究[J].財經研究,2022,48(1):19.

XU D F,WANG J X.A study on the impact of government subsidies on innovation of firms with different life cycles[J].Financial Research,2022,48(1):19.

[30]李春濤,宋敏.中國制造業企業的創新活動:所有制和CEO激勵的作用[J].經濟研究,2010,45(5):55.

LI C T,SONG M.Innovation activities of Chinese manufacturing firms:The role of ownership and CEO incentives[J]. Economic Research,2010,45(5):55.

[31]張璇,劉貝貝,汪婷,等.信貸尋租、融資約束與企業創新[J].經濟研究,2017,52(5):161.

ZHANG X,LIU B B,WANG T,et a l.Credit rent-seeking, financing constraints and firm innovation[J].Economic Research,2017,52(5):161.

[32]陸華良,趙丹丹.企業社會責任與公司績效:基于創新的門檻效應研究[J].科技與管理,2021,23(5):41.

LU H L,ZHAO D D.Corporate social responsibility and firm performance-a study on the threshold effect based on innovation [J].Technology and Management,2021,23(5):41.

[33]DICKINSONV.Cash flow patterns as a proxy for firm life cycle[J].The Accounting Review,2011,86(6):1969.

[34]溫忠麟.張雷,侯杰泰,等.中介效應檢驗程序及其應用[J].心理學報,2004(5):614.

WEN Z L,ZHANG L,HOU J T,et al.Mediation effect test procedure and its application[J].Journal of Psychology,2004(5):614.

[35]龍小寧,林志帆.中國制造業企業的研發創新:基本事實、常見誤區與合適計量方法討論[J].中國經濟問題,2018(02):114.

LONG X N, LIN Z F.R&D innovation in Chinese manufacturing firms:A discussion of basic facts, common misconceptions and appropriate measures[J].China Economic Issues,2018(2):114.

[36]Honoré B E.Trimmed lad and least squares estimation of truncated and censored regression models with fixed effects[J].Econometrica,1992,60(3):533.

收稿日期: 2021-11-13

基金項目: 浙江省軟科學項目(2020C35012)

作者簡介: 劉佳(1997—),女,碩士研究生;

張琴(1975—),女,副教授,碩士生導師;

張艾湄(1999—),女,本科生.