“一帶一路”倡議與中國對外投資企業生產率

2022-06-21 06:59:47霍林程子昂莫敏

湖北經濟學院學報 2022年3期

關鍵詞:一帶一路

霍林 程子昂 莫敏

摘要:本文將“一帶一路”倡議視為一次準自然實驗,利用雙重差分法探究其提高企業生產率的途徑。基于2012-2017年中國滬深A股非金融上市公司數據,發現相比于非對外投資企業,“一帶一路”倡議可以促進中國對外投資企業人力資本投入,進而提高企業生產率。進一步采用中介變量法,發現“一帶一路”倡議可以通過緩解企業融資約束提高企業人力資本投入,為企業提高人力資本投入提供理論建議。

關鍵詞:人力資本;對外投資;企業生產率;“一帶一路”倡議

中圖分類號:F272

一、引言

“一帶一路”倡議提出后,中國越來越多的企業開始“走出去”。根據《2020年度中國對外投資統計公報》,2013-2020年,中國對“一帶一路”沿線國家的投資金額已高達1398.5億美元,占中國對外直接投資總量的7.8%,其中2020年中國對“一帶一路”沿線國家的投資就高達225.6億美元。通過本土企業對海外的投資,能有效實現中國經濟全球化配置,截至2020年底,中國在“一帶一路”沿線國家設立境外企業已超過1.1萬家。但與此同時,這些“走出去”的企業也面臨著來自投資國本身投資環境的風險。如何促進企業生產率的提升,使其更好地適應海外競爭環境,是當前亟需解決的問題。

大量研究證明,人力資本投入是生產率提升的重要因素,許多國家的經驗表明,生產率的提升往往依賴人力資本與產業結構的匹配程度[1],但隨著人們對生活水平需求的提高,原先的人力資本水平難以滿足新時代下高質量發展要求。從微觀層面來說,要實現企業生產率的提升,不僅需要對企業基礎設施進行升級,更需要企業加強人力資本投入,使得企業的人力資本水平匹配相關的設施設備,提高生產要素的使用效率,從而提升企業生產率。早在2016年,中共中央辦公廳、國務院辦公廳印發的《關于做好新時期教育對外開放工作的若干意見》就指出,實施共建“一帶一路”教育行動,促進沿線國家教育合作,加強教育互聯互通、人才培養培訓等工作。同年教育部發布的《推進共建“一帶一路”教育行動》更是明確了“一帶一路”倡議需要更加堅實的人才支撐。那么“一帶一路”倡議作為宏觀政策,是否帶動了微觀層面的企業人力資本投入,進而提升企業生產率?又是通過何種途徑促進企業提升人力資本投入?對這些問題的探究極具現實意義。

基于此,本文基于2012-2017年中國滬深A股非金融上市公司數據,采用雙重差分和中介效應等模型,從人力資本投入視角深入分析“一帶一路”倡議促進企業生產率提升的機制。本文的邊際貢獻在于:首先,本文從人力資本投入角度考察“一帶一路”倡議對對外投資企業生產率的影響,豐富人力資本投入在“一帶一路”倡議下的研究,同時為企業提升生產率提供新的視角;其次,通過對勞動密集型、資本密集型和技術密集型企業的異質性分析,了解“一帶一路”倡議這一宏觀政策對異質性對外投資企業人力資本投入的不同影響;最后,從融資約束途徑研究“一帶一路”倡議對對外投資企業人力資本投入的影響機制,為政府和企業后續部署提供相關理論支撐。

余文安排如下:第二部分為文獻綜述,第三部分為理論分析與研究假說,第四部分為實證檢驗的研究設計,第五部分為實證結果與相關機制檢驗,最后一部分為結論與建議。

二、文獻綜述

(一)“一帶一路”倡議對企業的影響研究

隨著“一帶一路”倡議的推進,學者對其研究逐漸從宏觀層面轉向微觀層面,有的學者發現“一帶一路”倡議有助于提升企業的創新能力[2],并且當企業有海外背景的高管時,能進一步提升這種促進作用。也有學者從企業對外投資選址這一角度,探究發現“一帶一路”倡議有助于指導企業更好地對外投資[3]。另外,“一帶一路”倡議也能通過有效緩解企業的信息不對稱情況使企業獲得更充足的資金供給[4],并有助于提升企業的投資效率[5]。但對“一帶一路”倡議通過何種途徑提升企業生產率的研究較少[6],并沒有從人力資本投入這一因素考量“一帶一路”倡議對企業生產率的促進機制。

(二)人力資本投入與生產率相關研究

1960年,Schults(1961)正式提出人力資本理論,將人力資本定義為凝結于人身上的知識、健康、技能和經驗的總和,并提出人力資本是國家生產率增長的重要來源[7]。隨著對人力資本研究的深入,越來越多學者證明了人力資本投入有助于生產率的提升。國外學者Chauvin等(2017)發現無論是發達國家還是發展中國家,人力資本質量的提升均有助于城市生產率的改善[8]。Heckman等(2012)提出人力資本的積累是中國生產率增長的重要原因[9]。國內學者陳向武(2020)基于中國1996-2016年的省份數據,分析發現人力資本投入對地區全要素生產率的增長具有顯著的正向影響[10]。楊棟旭和于津平(2021)認為“一帶一路”倡議提升了國家之間的投資便利化,并通過人力資本投入進一步提高全要素生產率[11]。

三、理論分析與研究假說

在“一帶一路”倡議背景下,人力資本投入更應該是促進經濟增長的主要動能。那么從微觀角度來說,“一帶一路”倡議是否也有助于“走出去”企業提高人力資本投入從而提高生產率?

人力資本是企業的核心資源,人力資本投入是提升企業生產率的重要途徑[12]。企業生產率的提升往往伴隨著高難度和高復雜性的技術需求,企業人力資本的質量越高,越能促進企業在研發創新方面投入,加大對新技術的應用[13],進而提高生產率。此外,高素質人才具備更強的專業能力,更能把握市場需求,整合企業資源,優化產業結構,進而提高企業生產率。而“一帶一路”倡議的提出,首先優化了“走出去”企業的對外投資環境,為企業進入國際市場提供機會和保障,減少了企業人力資本投入的風險,激勵企業提高人力資本投入;其次,對外投資意味著激烈的國際競爭壓力和更多的利潤,這會倒逼“走出去”企業加大人力資本投入;最后,政府培養的大量高素質人才為“走出去”企業的人才獲取提供了更加便捷的渠道,激勵企業提高人力資本投入,生產率也隨之提高。基于此,提出假說1。

假說1:“一帶一路”倡議通過提高人力資本投入,有效促進對外投資企業提高生產率。

人力資本投入往往具有投資回報周期長、投資風險大的特點。當企業資金不足并且外部融資困難時,人力資本投入會更加謹慎。對外投資企業往往需要大量的資金支持,同時外部經濟環境波動以及缺乏抵押物也會導致企業面臨極大的融資約束。但在“一帶一路”倡議下,一方面,政府通過中國國家開發銀行、中國進出口銀行等政策銀行為“走出去”企業提供專項貸款支持,同時成立絲路基金為這些企業對外投資提供中長期的金融支持,從而在一定程度上緩解企業的融資約束;另一方面,互聯互通促使沿線各國在一定程度上改善金融生態環境,而良好的金融生態環境有助于在當地投資的企業更好地自主經營,也有助于其獲得外部融資,有效緩解融資約束[14]。總之,“一帶一路”倡議有助于對外投資企業緩解融資約束,進而增加人力資本投入。基于此,提出假說2。

假說2:“一帶一路”倡議通過有效緩解對外投資企業融資約束,促進企業人力資本投入。

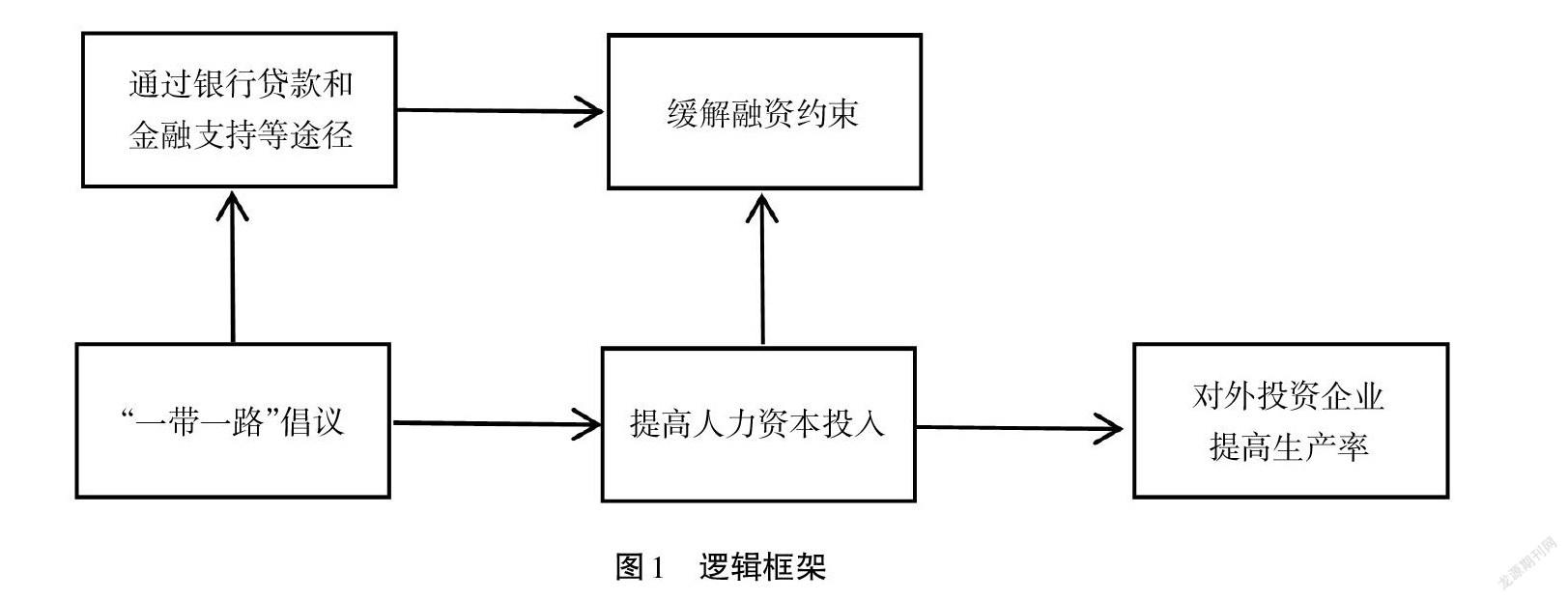

綜上所述,本文認為“一帶一路”倡議可以通過提高人力資本投入,有效促進對外投資企業提高生產率,而其中人力資本投入的提高可以通過緩解對外投資企業融資約束實現,邏輯框架見圖1。

四、研究設計

(一)基準模型設定

“一帶一路”倡議作為宏觀經濟政策,基本不受微觀層面企業的影響,具有較強的外生性,是一個難得的準自然實驗,可以通過雙重差分法(DID)對政策效果有效評估,具體模型設計如下:

〖"Tfp" 〗_"it"? "=" "α" _"0"? "+" "α" _"1"? "(" 〖"Treat" 〗_"i"? "×" 〖"Post" 〗_"t"? ")+β" 〖"Control" 〗_"it"? "+" "λ" _"t"? "+" "μ" _"i"? "+" 〖"ind" 〗_"j"? "+" "ξ" _"it" (1)

其中,i表示企業,t表示年份,〖"Tfp" 〗_"it" 表示企業i在第t年的全要素生產率,〖"Treat" 〗_"i"? "×" 〖"Post" 〗_"t" 代表“一帶一路”倡議對對外投資企業的政策影響,〖"Control" 〗_"it" 代表一系列控制變量,"μ" _"i" 和"λ" _"t" 分別代表不隨時間變化的企業個體固定效應和時間固定效應,同時考慮到不同行業下企業生產率受影響程度可能存在差異,所以本文加入行業個體時間趨勢〖"ind" 〗_"j" ,用于控制行業層面隨時間變化的不可測因素,"ξ" _"it" 代表隨機擾動項。

(二)數據來源

本文整理了2012-2017年中國滬深A股非金融上市公司的數據,根據企業名稱與商務部網站發布的《境外投資企業(機構)名錄》進行匹配,刪除了財務數據部分缺失的樣本,最終得到2694家上市公司共11891個年度面板數據,同時對所有連續變量進行上下1%的縮尾(winsorize)處理,企業數據主要來自CSMAR與Wind數據庫。

(三)變量定義

1.被解釋變量

全要素生產率(TFP)。本文借鑒魯曉東和連玉君(2012)的做法[15],采用Olley-Pakes法(OP法)測算的企業生產率。

〖"lnY" 〗_"it"? "=" "β" _"L"? 〖"LnL" 〗_"it"? "+" "β" _"k"? 〖"LnK" 〗_"it"? "+" "β" _"I"? 〖"LnI" 〗_"it"? "+" "β" _"A"? 〖"LnAge" 〗_"it"? "+" "β" _"s"? 〖"State" 〗_"it"? "+" ∑?"δ" _"t"?? 〖"year" 〗_"t"? "+" "ε" _"it" (2)

其中,"Y" _"it" 代表產出,采用公司營業收入表示;"L" _"it" 代表企業人力投入,采用企業員工人數表示;"K" _"it" 代表資本投入,采用企業固定資產凈額表示;"I" _"it" 代表中間投入,采用企業購建固定資產、無形資產和其他長期資產支付的現金表示;〖"Age" 〗_"it" 代表企業年齡,〖"State" 〗_"it" 代表企業是否為國有企業,year代表當年年份,此時全要素生產率可以通過殘差項"ε" _"it" 求出。其中在運用OP法計算全要素生產率時,將自由變量設為員工人數的對數形式,即LnL;代理變量設為中間投入的對數形式,即LnI;狀態變量設定為LnAge和LnK,控制變量設定為State和year,而退出變量設為exit。本文參考王桂軍和盧瀟瀟(2019)[6]的方法,將公司簡稱和主營業務范圍改變設定為1,否則為0。同時還采用Levinsohn-Petrin法(LP法)對企業全要素生產率進行測算,此時中間變量替換為企業投入,采用企業現金流量表中的購買商品、接受勞務支付的現金來表示,同時將狀態變量替換為資本變量(capital),設定為LnK。

2.解釋變量

“一帶一路”倡議影響("Treat×Post" )。由于本文研究的是“一帶一路”倡議對中國對外投資企業的影響,所以參考孫焱林和覃飛(2018)的做法[16],將對外投資且投資國為“一帶一路”沿線國家的企業作為實驗組。具體操作為,根據企業名稱匹配上市公司數據與商務部網站發布的《境外投資企業(機構)名錄》進行匹配,再篩選出投資國為“一帶一路”沿線國家的企業作為實驗組,沒有參加對外投資的企業作為對照組,以防止投資國為沿線國家之外的企業對估計的結果干擾。設定虛擬變量〖"Treat" 〗_"i" ,等于1代表實驗組,等于0代表對照組。另外由于“一帶一路”倡議是2013年9月提出并于2014年3月上升為國家政策,因此本文參照既有研究[6,16],將2014年作為政策沖擊發生的時間,設定時間虛擬變量〖"Post" 〗_"t" ,等于1代表2014-2017年,等于0代表2012-2013年。

3.中介變量

人力資本投入(Human)。借鑒何毛毛(2019)[17]和盛明泉等(2020)[18]對企業人力資本進行測算的方法,采用支付職工以及為職工支付的現金除以員工人數,再取對數獲得。

4.控制變量

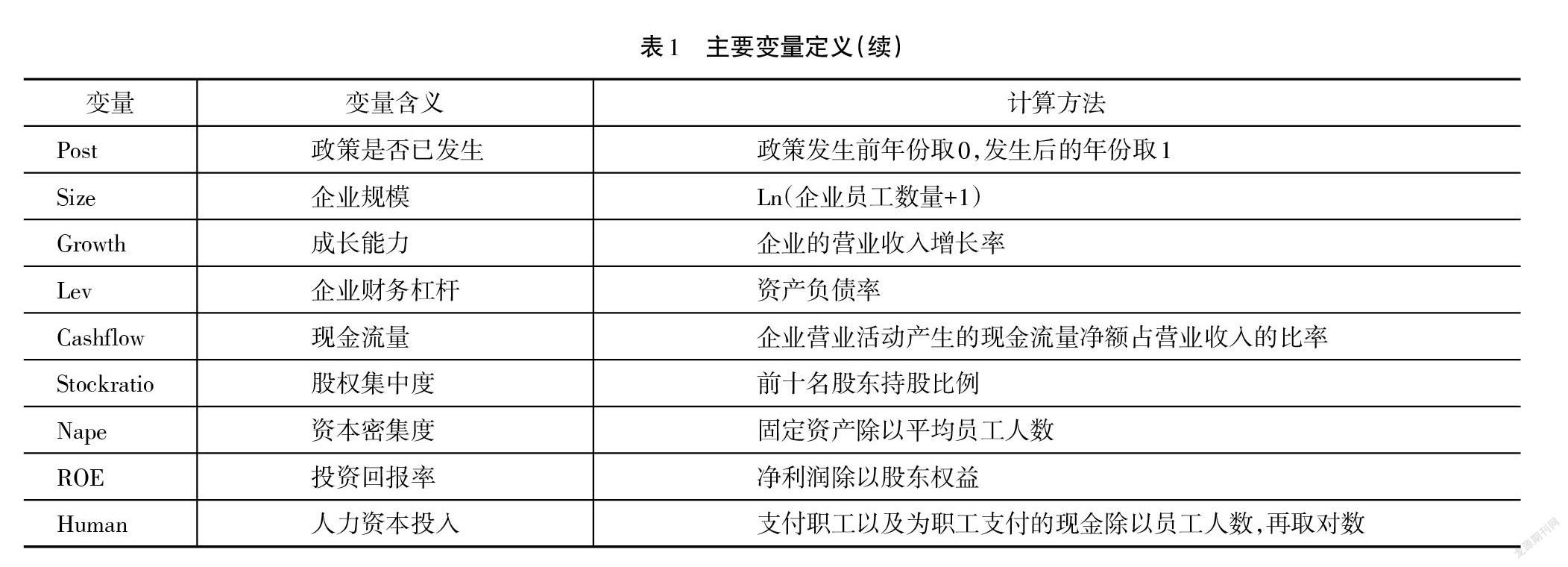

參考王桂軍和盧瀟瀟(2019)[6]、孫焱林和覃飛(2018)[16]的研究,對企業規模、企業年齡、成長能力、企業財務杠桿以及現金流量進行控制。其中,企業規模(Size)用企業員工的自然對數表示,成長能力(Growth)用企業的營業收入增長率表示,企業財務杠桿(Lev)用資產負債率表示,現金流量(Cashflow)用企業營業活動產生的現金流量凈額占營業收入的比率表示,資本密集度(Nape)用固定資產除以平均員工人數表示,股權集中度(Stockratio)用前十名股東持股比例表示,投資回報率(ROE)用凈利潤除以股東權益表示。相關變量定義如表1所示。

(四)統計性描述

主要變量的描述性統計見表2。樣本企業中用LP法和OP法測算的生產率方差分別為1.036和0.883,說明企業間的生產率存在較大差異。同時可以觀察到,樣本企業中人力資本投入的方差為0.481,在一定程度上說明企業間人力資本投入也存在一定差異。從企業相關特征來看,樣本期也存在顯著差異,如企業規模的最大值為11.140,最小值僅為4.500。另外,樣本企業的投資回報率均值為正,說明大部分企業經營狀況較好。

五、實證檢驗與分析

在實證之前,本文對解釋變量進行相關性分析和方差膨脹因子檢驗,結果發現模型中不存在嚴重的多重共線性問題。豪斯曼(Hausman)檢驗發現,所有回歸均采用固定效應模型。

本文首先分析基準模型是否滿足平行趨勢假設,其次根據基準回歸模型分析“一帶一路”倡議對對外投資企業生產率的影響,然后對企業所有權性質進行異質性分析,分析“一帶一路”倡議對不同所有制企業生產率的影響,再針對可能出現的內生性情況,采用傾向得分匹配法進行檢驗,最后通過替換變量、替換樣本的方法對模型進行穩健性檢驗,再次確認本文結論。

(一)平行趨勢檢驗

雙重差分的前提條件是非投資企業和對“一帶一路”投資企業在倡議之前具有共同趨勢,本文參考Moser和Voena(2012)[19]的研究,采用事件分析法對平行趨勢法進行檢驗,即以事件時點為界,考察事件發生前和發生后的變化趨勢以及相關的顯著程度,具體做法則是在模型中加入每年的年份虛擬變量與分組虛擬變量的交互項。如果“一帶一路”倡議提出前各年的交互系數均不顯著,提出后的交互系數顯著,則表示政策發生前的實驗組與對照組沒有顯著差異,而政策發生后出現顯著差異,此時滿足平行趨勢假定。圖2展示了平行趨勢的回歸結果以及“一帶一路”倡議對企業生產率的動態效應,可以看出此時實驗組和對照組滿足平行趨勢假定。

(二)基準回歸

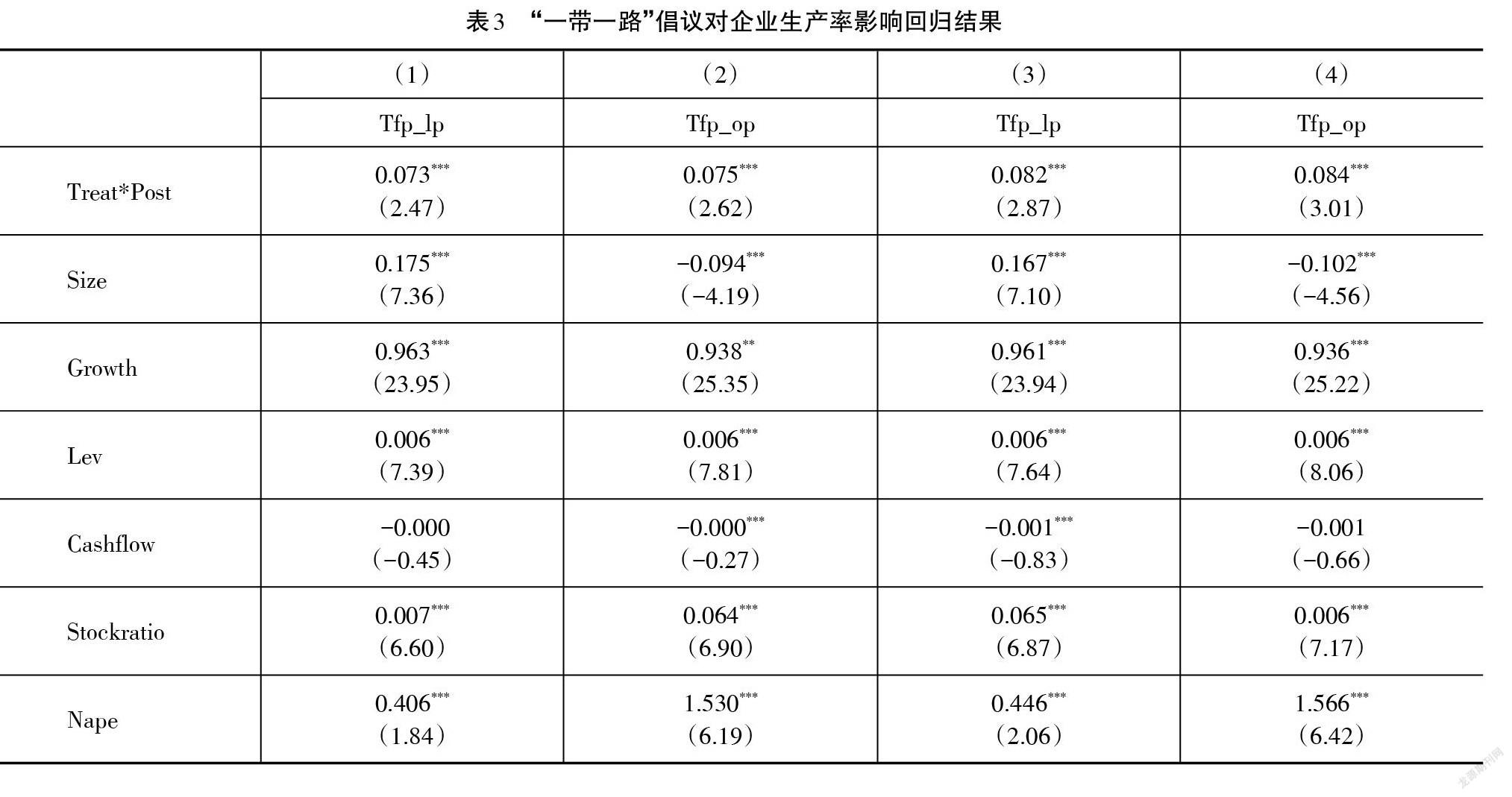

“一帶一路”倡議是否促進對外投資企業生產率提升以及是否通過人力資本投入促進企業生產率提升的估計結果見表3。第(1)列控制了年度固定效應和企業特征變量后,可以看到系數為0.073,并且在1%的水平下顯著為正,即“一帶一路”倡議相比沒有對外投資的企業來說,更加顯著提升了對外投資企業的生產率。第(2)列中系數為0.075,也在1%的水平下顯著為正,在一定程度上證明了結論的穩健性。第(3)列進一步控制了行業效應,此時系數提高到0.082,同樣在1%的水平下顯著為正,說明在控制行業效應后,“一帶一路”倡議對對外投資企業生產率的促進更大。第(4)列中系數上升到0.084,再一次證明了結論的穩健性。

(三)穩健性檢驗

1. 傾向得分匹配

考慮到企業參與“一帶一路”倡議可能是自我選擇的過程,并非完全外生,同時也可能由于企業本身的異質性如所有制、規模、發展程度等特征均有差異,導致出現樣本選擇偏誤,所以提出傾向得分匹配法(PSM),為實驗組的樣本匹配可以用于對比的企業,更準確地評估“一帶一路”倡議對企業人力資本投入的影響。

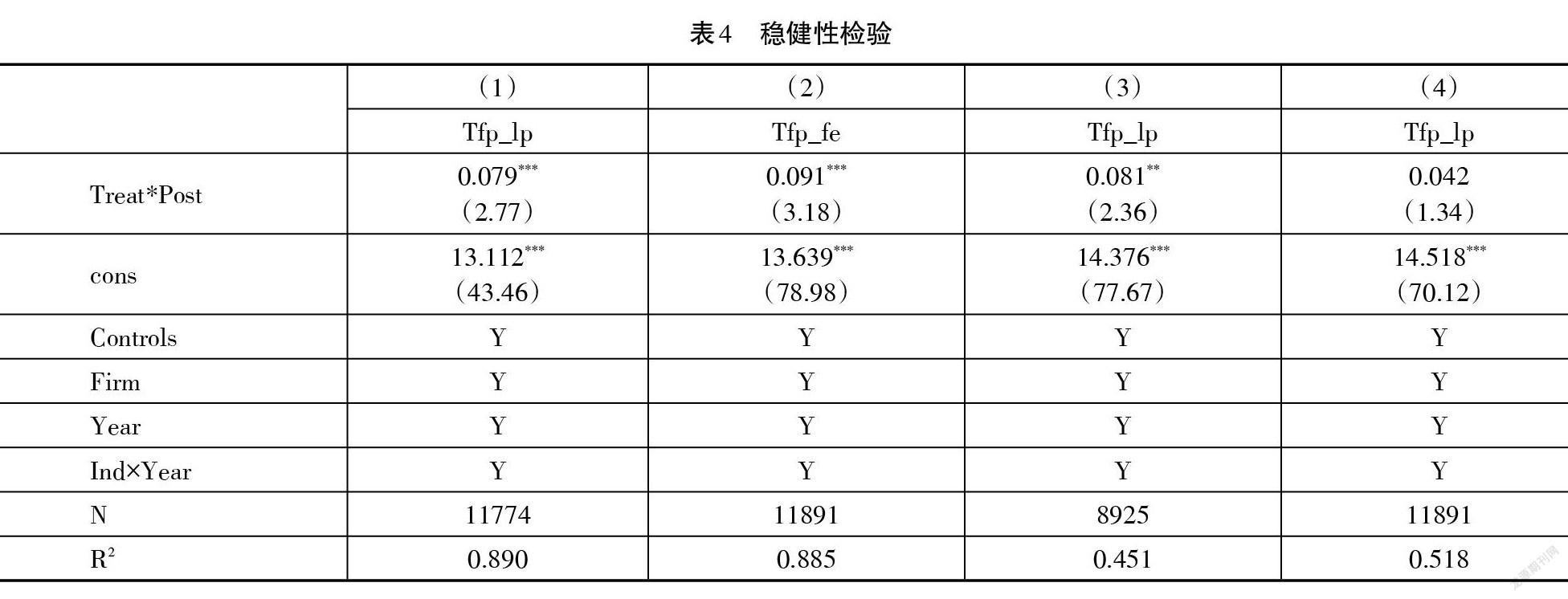

本文從企業規模(Size)、企業年齡(Age)、成長能力(Growth)、企業財務杠桿(Lev)、現金流量(Cashflow)、企業資本密度(Nape)進行匹配,具體的匹配方法是基于傾向得分的核匹配,使用Logit估計傾向得分,對共同取值范圍進行匹配,匹配后回歸結果如表4所示。其中第(1)列表示LP法測算的生產率的回歸結果,結論仍穩健。

2.更換被解釋變量

為進一步證明結果的穩健性,本文再次更換被解釋變量。參考魯曉東和連玉君(2012)[15]的研究,使用固定效應模型(Tfp_fe)測算的企業生產率,結果見表4第(2)列,與前文結果保持一致,說明研究結論是穩健的。

3.滯后一期

考慮到生產率的作用可能存在滯后一期的情況,本文選取LP法測算的企業生產率的滯后一期作為被解釋變量,再次對模型進行回歸,結果見表4第(3)列,可以看出結論仍穩健。

4.安慰劑檢驗

盡管已經對平行趨勢進行了檢驗,但為保證實驗組與對照組的確是因為政策的實施而提高了生產率,故本文假定政策發生在實際政策時間之前,并對結果進行回歸。如果對應的回歸系數不顯著,說明在政策發生之前的實驗組和對照組不存在顯著差異,回歸結果如表4第(4)列所示。可以看到此時系數不顯著,說明在政策發生之前,實驗組與對照組的生產率不存在明顯差異,結論仍穩健。

(四)基于人力資本投入視角的路徑分析

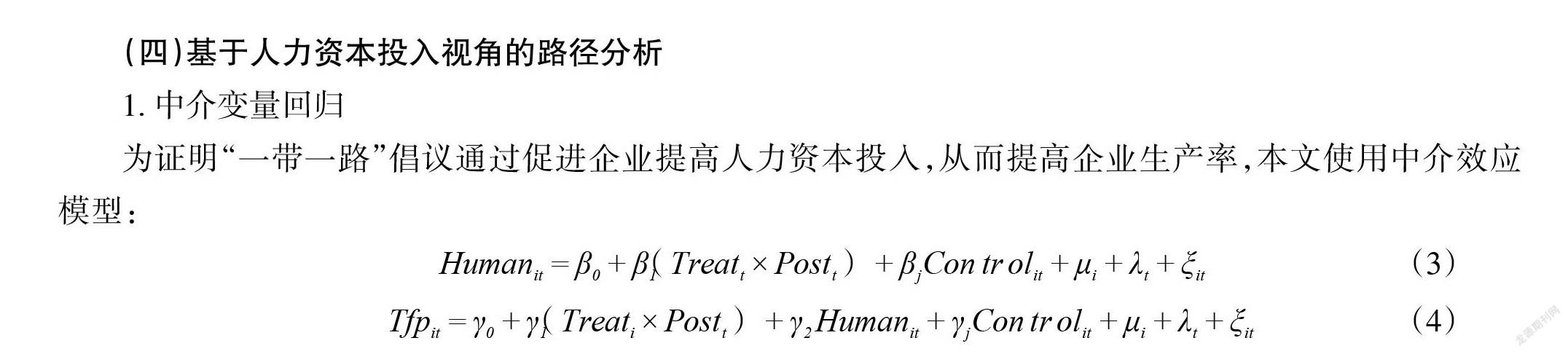

1. 中介變量回歸

為證明“一帶一路”倡議通過促進企業提高人力資本投入,從而提高企業生產率,本文使用中介效應模型:

〖"Human" 〗_"it"? "=" "β" _"0"? "+" "β" _"1"? "(" 〖"Treat" 〗_"t"? "×" 〖"Post" 〗_"t"? ")+" "β" _"j"? 〖"Control" 〗_"it"? "+" "μ" _"i"? "+" "λ" _"t"? "+" "ξ" _"it" (3)

〖"Tfp" 〗_"it"? "=" "γ" _"0"? "+" "γ" _"1"? "(" 〖"Treat" 〗_"i"? "×" 〖"Post" 〗_"t"? ")+" "γ" _"2"? 〖"Human" 〗_"it"? "+" "γ" _"j"? 〖"Control" 〗_"it"? "+" "μ" _"i"? "+" "λ" _"t"? "+" "ξ" _"it" (4)

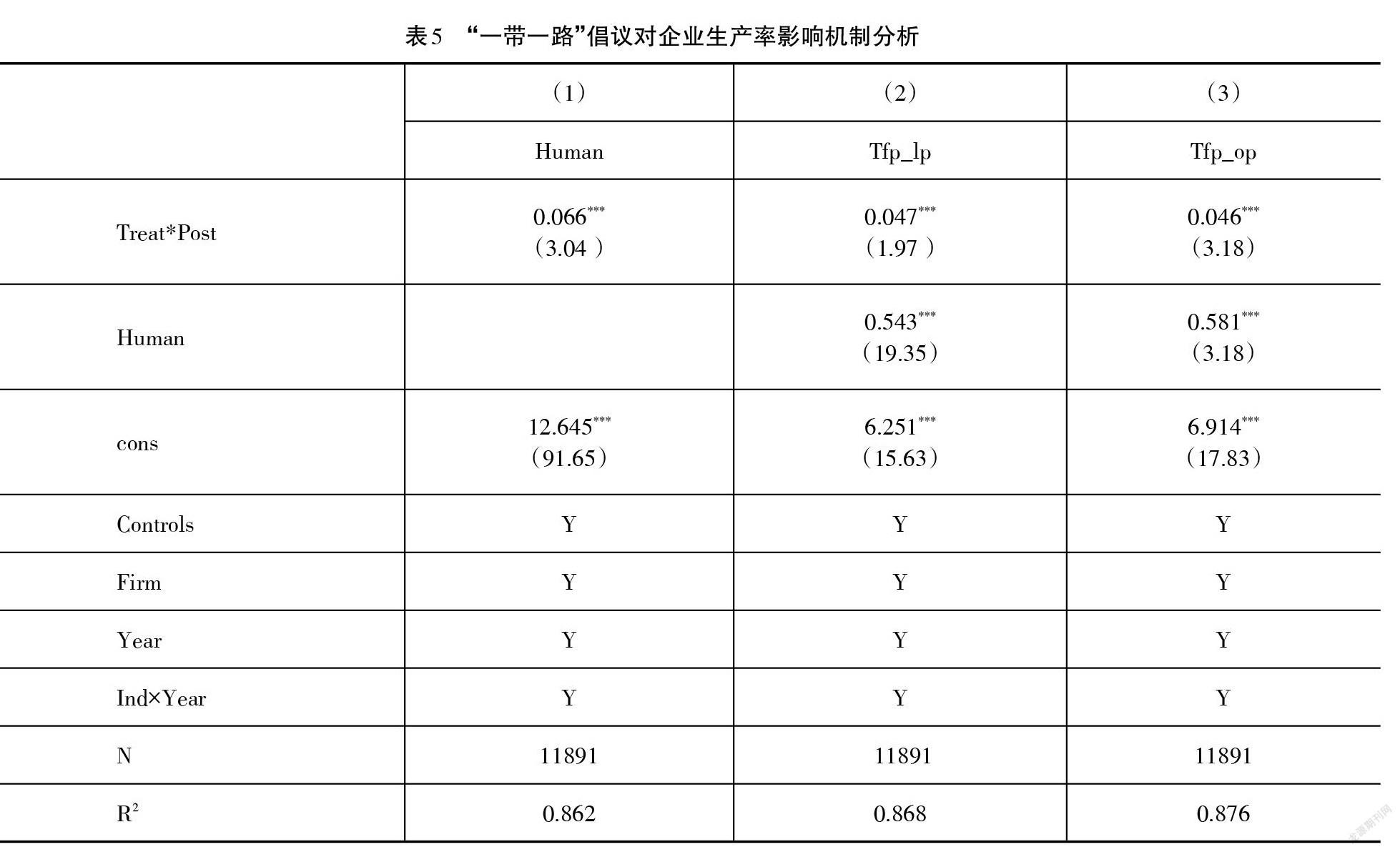

其中,(3)式中介變量Human表示企業的人力資本投入,其他變量意義與(1)式相同,同時也控制了行業變量。(4)式則表示加入中介變量人力資本投入后的(1)式,如果在加入人力資本投入這一中介變量后,交互項系數降低或不顯著,同時系數"γ2" 顯著,則說明“一帶一路”倡議通過加大企業人力資本投入提高了企業生產率,回歸結果如表5所示。

為了保證結果的穩健,表5第(1)列控制了年度固定效應和行業效應,同時控制了企業特征變量,此時系數為0.066,在1%的顯著水平下顯著為正,說明“一帶一路”倡議提高了對外投資企業的人力資本投入。第(2)列中,當把中介變量Human加入(1)式,交互項的系數下降到0.047,但Human仍然顯著為正,這說明企業提高人力資本投入是提高生產率的重要途徑,假說1成立。為了保證結論的穩健性,通過OP法(Tfp_op)替換為被解釋變量,回歸結果在第(3)列,交互項的系數下降到0.046,證明了結論的穩健性。

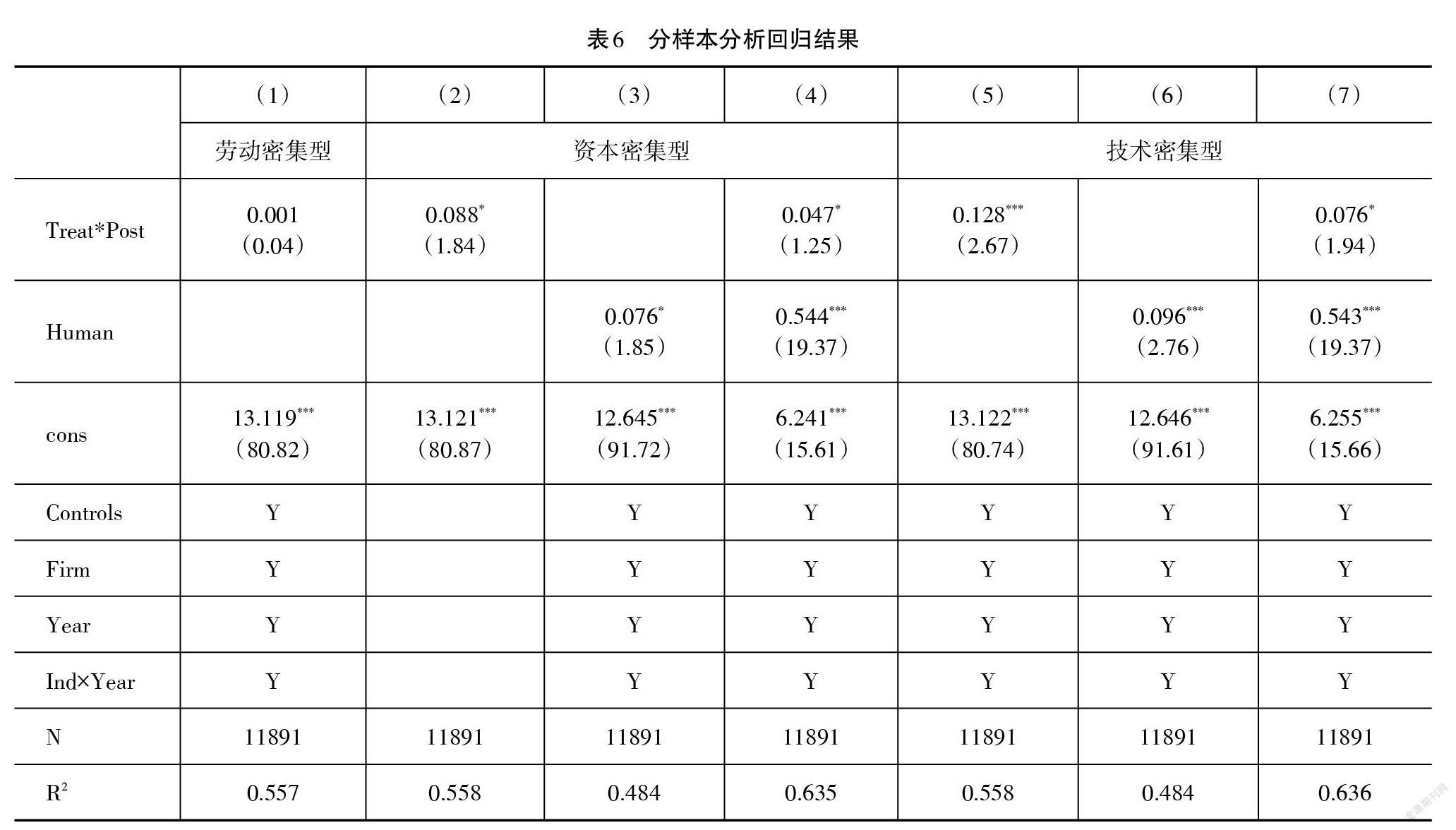

2. 異質性分析

盡管上文已經分析了“一帶一路”倡議確實通過人力資本投入促進了企業生產率,但是否對所有類型的企業均起到顯著的促進作用?同時這種人力資本投入是否也會因為企業特性存在差異?為了探究“一帶一路”倡議對不同行業的企業生產率的影響異質性,本文參考魯桐和黨印(2014)[20]的研究,將企業按照所在行業分為勞動密集型、資本密集型以及技術密集型三類企業,并對模型(4)中是否為實驗組的虛擬變量Treat重新定義,當Treat為0時仍表示為原來的控制組,Treat等于1則分別代表分組之后的不同類別企業,其余變量仍與模型(1)相同,具體回歸結果如表6所示。

可以發現,表6第(1)列對應的系數并不顯著,這說明“一帶一路”倡議對勞動密集型企業并沒有顯著的生產率促進作用,所以并不對該樣本進一步采用中介效應檢驗。而第(2)列和第(5)列分別在10%以及1%的水平上顯著,這說明“一帶一路”倡議對資本密集型和技術密集型企業具有較強的促進作用。接下來,對比第(3)列和第(6)列可以發現,“一帶一路”倡議對技術密集型企業人力資本投入的促進作用更高。分析第(4)列和第(7)列的系數可以發現,在加入人力資本投入這一中介變量后,資本密集型企業和技術密集型企業的生產率系數均出現下降,特別是技術密集型企業的系數顯著性從1%下降到10%,這說明企業生產率的提升不僅需要一定的資本基礎,更需要人力資本投入,特別是對技術要求高、資本占比重的企業來說,人力資本投入能夠進一步提高員工素質和能力,進而提升企業生產率。

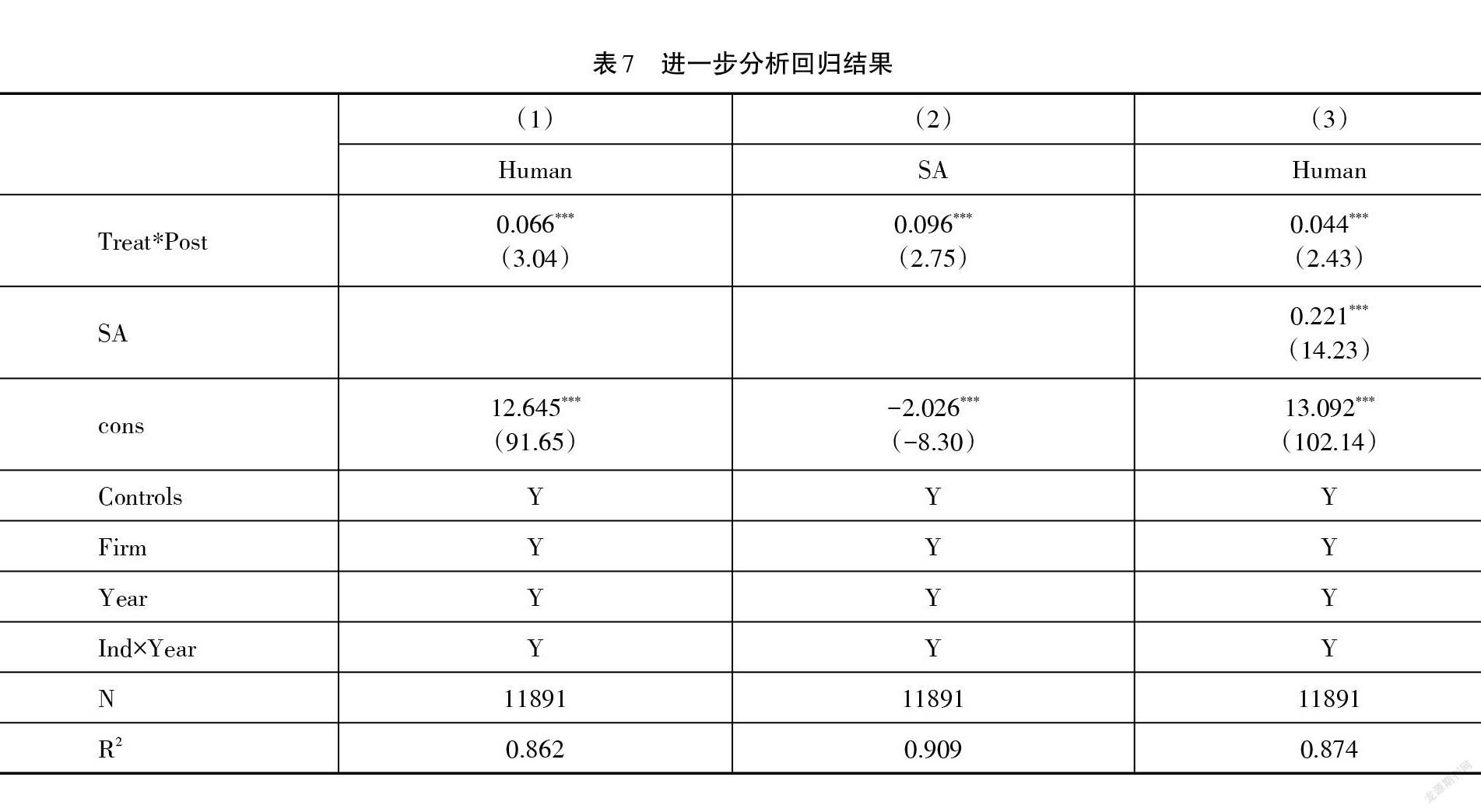

3.“一帶一路”倡議促進人力資本投入的路徑

本文進一步分析“一帶一路”倡議通過何種途徑促進企業人力資本投入。前文理論分析認為,由于人力資本投入的回報周期較長、風險相對較大,所以企業融資約束的緩解有助于企業更好地投資人力資本,本文使用如下中介模型對相關問題進行證明。

〖"SA" 〗_"it"? "=" "φ" _"0"? "+" "φ" _"1"? "(" 〖"Treat" 〗_"i"? "×" 〖"Post" 〗_"t"? ")+" "φ" _"j"? 〖"Control" 〗_"it"? "+" "μ" _"i"? "+" "λ" _"t"? "+" "ξ" _"it" (5)

〖"Human" 〗_"it"? "=" "σ" _"0"? "+" "σ" _"1"? "(" 〖"Treat" 〗_"i"? "×" 〖"Post" 〗_"t"? ")+" "σ" _"2"? 〖"SA" 〗_"it"? "+" "σ" _"j"? 〖"Control" 〗_"it"? "+" "μ" _"i"? "+" "λ" _"t"? "+" "ξ" _"it" (6)

SA表示企業的融資約束,參考鞠曉生等(2013)[21]和徐思等(2019)[22]的研究,SA=-0.737×Size+0.043×Size2-0.04×Age。其中,Size表示企業規模,考慮到控制變量中企業規模用企業員工對數來表示,為了防止出現線性相關性,這里的企業規模采用企業的總資產對數來表示;Age表示企業成立時間,其系數越大說明企業融資約束越小。

模型結果見表7。表7(1)~(3)列表示全樣本,第(2)列的系數在1%顯著性水平下為正,說明“一帶一路”倡議在整體水平上緩解了對外投資企業的融資約束。而對比第(1)列和第(3)列,發現加入中介變量SA之后,交叉項的系數從0.066下降到0.044,說明在平均水平下,對外投資企業融資約束的緩解有助于加大企業人力資本投入,假說2成立。

六、結論與建議

本文基于2012-2017年中國滬深A股非金融上市公司數據,從人力資本投入的視角,考察了“一帶一路”倡議如何提高中國對外投資企業生產率,研究發現:(1)“一帶一路”倡議可以通過提高企業人力資本投入這一途徑提高對外投資企業生產率。(2)“一帶一路”倡議對對外投資企業生產率的促進作用只反映在資本密集型和技術密集型對外投資企業上,對勞動密集型企業則沒有實質上的促進,說明人力資本投入所帶來的高素質群體需要與高質量和高技術性資產匹配才能最大程度發揮其對企業生產率的支撐作用。(3)人力資本投入由于存在較大的風險以及較長的回報周期抑制企業對其投入,而“一帶一路”倡議通過緩解企業融資約束這一途徑提高了企業人力資本投入。

在“一帶一路”倡議背景下,未來對技能型人才和高素質人才的需求會越來越大。從企業的角度來說,需要企業在擴大人力資本存量的同時,重視人才培養,提高對員工繼續教育、健康保障和科研能力提升的投入。此外還可以通過人才引進等方式,一方面投資母公司可以獲取國內人才資源,為企業發展注入新鮮血液,并通過競爭機制激勵提升企業研發人員的研發意識,進而提升對外投資企業的生產率;另一方面也可以獲取投資地本地的專業人才,幫助投資企業制定能滿足投資地市場需求的創新發展模式,更有針對性地進行創新研發,進而縮短企業生產率提升的進程。

從政府的角度來說,需要政府推動教育事業的高質量發展,為企業的高素質人才引進提供基礎,同時加快產學研融合進程,為企業提高員工綜合能力提供更加便捷的渠道。考慮到融資約束對企業人力資本投資的作用,政府一方面要優化金融生態環境,減少企業借貸交易過程中的成本,另一方面要鼓勵和引導以銀行為代表的外部投資者提高對“走出去”企業的借貸力度,從而減少企業所承擔的投資風險,激勵企業加大人力資本投入,提高生產率,在對外投資中保持良好的競爭力。

參考文獻:

Costinot A.,Vogel J.Matching and Inequality in the World Economy[J].Journal of Political Economy,2010,118(4):747-786.

李延喜,何超,劉彥文,孔令文.對“一帶一路”國家直接投資能否促進中國企業創新?[J].科學學研究,2020,(8):1509-1525.

Haiyue Liu,Jie Jiang,Lei Zhang,XiaolanChen.OFDI Agglomeration and Chinese Firm Location Decisions under the“Belt and Road”Initiative[J].Sustainability,2018,10(11):4060.

戴魁早,黃姿,俞志永.“一帶一路”倡議緩解了參與企業的融資約束嗎?——基于信息不對稱視角的研究[J].中南財經政法大學學報,2021,(6):93-104.

韋琳,肖夢瑤,徐立文.“一帶一路”倡議能提高企業投資效率嗎?[J].經濟經緯,2021,(1):1-13.

王桂軍,盧瀟瀟.“一帶一路”倡議與中國企業升級[J].中國工業經濟,2019,(3):43-61.

Schults T W. Investment in Human Capital[J].The American Economic Review,1961,51(1):1-17.

Chauvin J P.,Glaeser E.,Ma Y.,TobioK.What is Different about Urbanization in Rich and Poor Countries?Cities in Brazi,China,India and the United States[J].Journal of Urban Economics,2017,(98):17-49.

James J. Heckman.,Junjian Yi. Human Capital,Economic Growth,and Inequality in China [J].Social Science Electronic Publishing,2012,92(2):215-231.

陳向武.人力資本、技術差距與全要素生產率[J].技術經濟,2020,(6):99-108.

楊棟旭,于津平.投資便利化、外商直接投資與“一帶一路”沿線國家全要素生產率[J].經濟經緯,2021,(2):54-63.

Kadri M?nnasoo,Heili Hein,Raul Ruubel.The Contributions of Human Capital,R&D Spending and Convergence to Total Factor Productivity Growth[J].Regional Studies,2018,52(12):1598-1611.

Yi Che,Lei Zhang.Human Capital,Technology Adoption and Firm Performance:Impacts of China's Higher Education Expansion in the Late 1990s[J].The Economic Journal,2018,128(614):2282-2320.

魏志華,曾愛民,李博.金融生態環境與企業融資約束——基于中國上市公司的實證研究[J].會計研究,2014,(5):73-80+95.

魯曉東,連玉君.中國工業企業全要素生產率估計:1999-2007[J].經濟學(季刊),2012,(2):541-558.

孫焱林,覃飛.“一帶一路”倡議降低了企業對外直接投資風險嗎[J].國際貿易問題,2018,(8):66-79.

何毛毛.擔保物權法改革、人力資本投入與民營企業生產率——一項以制度環境為視角的企業行為研究[J].產業經濟評論(山東大學),2019,(4):124-144.

盛明泉,吳少敏,盛安琪.“營改增”對生產性服務業企業全要素生產率的影響研究[J].經濟經緯,2020,(2):150-158.

Moser P.,Voena A. Compulsory Licensing:Evidence from the Trading with the Enemy Act [J].The American Economic Review,2012,102(1):396-427.

魯桐,黨印.公司治理與技術創新:分行業比較[J].經濟研究,2014,(6):115-128.

鞠曉生,盧荻,虞義華. 融資約束、營運資本管理與企業創新可持續性[J].經濟研究,2013,(1):4-16.

徐思,何曉怡,鐘凱.“一帶一路”倡議與中國企業融資約束[J].中國工業經濟,2019,(7):155-173.

“The Belt and Road Initiative” and The Productivity of Chinese Foreign Investment Enterprises:Based on Human Capital Investment Perspective

Huo Li 1,3,CHENG Ziang1,3,MO Min2,3

(1.International College,Guang’xi University,Nan’ning 530000,China;? 2.Commerce Academy,Guang’xi University,Nan’ning530000, China;? 3.China-ASEAN Research Institute,Guang’xi University,Nan’ning530000, China;)

Abstract:This paper regards the "the belt and road initiative" initiative as a quasi-natural experiment, and uses the method of double difference to explore how the "the belt and road initiative" can improve the productivity of enterprises. Based on the data of listed companies in 2012-2017, we find that, compared with non-foreign investment enterprises, the "the belt and road initiative" initiative can promote the investment of human capital of Chinese foreign investment enterprises, and thus improve the productivity of enterprises. Finally, this paper further uses the intermediary variable method to draw the conclusion that "the belt and road initiative" can improve the investment of human capital of enterprises by alleviating the financing constraints of enterprises, and then provide theoretical suggestion for enterprises to improve the investment of human capital.

Keywords: Human Capital; Outward Foreign Direct Investment; Firm Productivity; the Belt and Road initiative