訂單融資如何促進規模農戶增收:理論與實證

2022-06-25 22:33:48蔣伯亨溫濤

財經問題研究 2022年6期

蔣伯亨 溫濤

摘要:本文構建了訂單融資促進規模農戶增收的理論框架,并在此基礎上利用CRERFS2021微觀數據,采用基于零膨脹模型的廣義結構方程模型方法(ZIP-GSEM)進行實證檢驗。研究發現:農業訂單融資會促使訂單收購方對規模農戶提供幫扶,從而促進農戶增收;當市場價格較低時,農業訂單融資提升規模農戶盈利水平的程度大于傳統農貸,反之則相反;農業訂單融資會使得訂單收購方偏好于效益更高的農作物,傳統農貸則會驅使規模農戶選擇風險更低的農作物并擴大經營規模;農業訂單融資容易導致規模農戶在利益分配上處于不利地位。本文對農業訂單融資模式的強化及風險防范提供了理論依據和實證經驗。

關鍵詞:農業訂單融資;規模農戶;農戶增收

中圖分類號:F304.4文獻標識碼:A

文章編號:1000-176X(2022)06-0081-10

一、問題的提出

當前農村勞動力持續外流,空心化、老齡化問題愈發嚴峻。數據顯示,農村60歲、65歲及以上老人的占比分別已達23.8%、17.7%,比城鎮分別高出8個百分點、6.6個百分點。根據聯合國《人口老齡化及其社會經濟后果》劃分標準,我國農村已逼近超老齡化水平,其不僅會帶來返貧風險隱患,更是全面推進鄉村振興的障礙。農村空心化、老齡化的根本原因之一就是“搞農業不賺錢”,而其中一個重要原因便是融資難。因此,農業訂單融資等供應鏈融資模式逐步受到重視。如2017年中央一號文件指出應“支持金融機構開展適合新型農業經營主體的訂單融資和應收賬款融資”,2020年中央一號文件指出應“培育農業產業化聯合體,通過訂單農業等方式將小農戶融入農業產業鏈”,2021年農業農村部《關于加快農業全產業鏈培育發展的指導意見》指出“支持開展供應鏈金融,引導龍頭企業為全產業鏈上的小農戶和新型經營主體提供擔保和增信服務”等。然而,當前我國農業供應鏈金融的開展效果卻并不盡如人意,倉單質押、應收賬款融資等模式幾乎未見實施,相對普及的訂單融資模式的業務規模和推廣范圍仍然不足。眾多發展中國家的經驗表明,農業供應鏈金融的項目建立往往需要政府部門的組織和援助,同時需要資金出借方有足夠的參與積極性[1]。

因此,急需對農業供應鏈金融模式進行深入研究,進而提升我國政府部門與金融機構的涉農意愿,助推農業供應鏈金融在我國的推廣普及和進一步發展優化。

農業訂單融資是農業供應鏈金融的主要模式之一,也是當前我國唯一有一定開展范圍的農業供應鏈融資模式。對農業訂單融資在效益層面上的優勢進行系統性研究具有很強的現實意義。然而,目前這一研究領域尚屬空白,通過梳理相關文獻,關于農業訂單融資的已有研究大多集中在決策博弈和參與意愿兩個方面。如王婷睿[2]基于奶牛養殖探究了如何通過現有養殖規模和自有資金狀況合理確定融資比例和融資期限。彭紅軍和龐濤[3]基于農業補貼政策,考慮了包含農戶、農資經銷商和農產品收購商的訂單融資,構建序貫博弈模型研究各主體的決策和利潤。林強等[4]考慮了農產品產出不確定性和公司與農戶的地位不對等,構建了由單個資金短缺的農戶和單個資金充裕的公司組成的訂單農業供應鏈的內部融資決策模型。黃建輝[5]研究了農業訂單融資的政府補貼機制,發現政府是否應該補貼以及補貼數量的確定必須根據不同情景進行調整,否則不利于福利的最大化以及項目的持續性。Zhang等[6]構建了區塊鏈支持的農業訂單融資解決方案,指出區塊鏈技術通過完善信用體系、改善信息不對稱、通暢信息傳遞通道、提高交易可靠性,降低了農業訂單融資的成本。在農業訂單融資的參與意愿方面,Casuga[7]發現,農戶對于擴大生產投入沒有安全感的主因并非不愿欠債而是擔心價格波動,對此,農戶主動選擇訂單融資予以應對。Swinnen和Maertens[8]也發現,農戶參與訂單融資的主要動機并非追求更高的收入,而是鎖定價格、獲得資金與技術支持。董翀等[9]研究發現,合作社提供訂單融資的意愿受到其出資人數以及領導者學歷的正向影響。

在農業訂單融資的發展模式和影響機制方面,徐健和汪旭暉[10]比較了訂單農業的幾種主要模式的優劣,發現“龍頭企業+經紀人+農戶”模式的優勢較強。劉曉鷗和邸元[11]探究了增收的具體路徑機制,發現參與訂單農業可以提高農戶的機械使用支出和雇工支出,進而提高了農戶的畝均農業收入水平。鄭黎陽[12]研究了訂單農業對農戶主觀層面經濟獲得感的促進作用,發現參與訂單農業能夠提升農戶的橫向現實經濟獲得感。侯晶[13]以肉雞養殖為例,發現訂單農業僅對低收入層次農戶的收入產生顯著的提升作用,且對欠發達地區農戶的增收效應更為明顯,同時龍頭企業提供的技術指導和培訓對農戶的收入具有顯著的促進作用。李彬[14]與王亞飛等[15]關注了訂單農業的違約現象,發現違約行為會導致訂單農業對農戶增收的有效性與持續性大幅下降。Ali等[16]、Dong和 Lu[17]與余泉生和周亞虹[18]發現,信貸約束不利于農業生產力和農業收入的提升。尹志超等[19]指出,我國的金融扶貧對農民收入沒有顯著的提升效果。Fletschner等[20]表明,信貸約束使得農戶難以投保,從而使得其財務效率低下。Karlan等[21]也發現,信貸約束通過對投保的制約降低了農戶的生產投資。Luan和Bauer[22]、Giang等[23] 與閆嘯和牛榮[24]比較了非農收入和農業收入的增幅。Abate等[25] 比較了小額信貸機構和金融合作社提供的融資,發現其通過促進技術采納實現農戶的增收且前者效應更好,同時小農相較規模農戶的提升程度更大。陳清華[26]發現,相對于扶貧貼息貸款,村級互助資金服務目標更加下沉,且能增加農戶的生產性投資規模從而提高農戶農業收入水平,其對貧困戶的影響效果更為顯著,扶貧貼息貸款則反而增加了貧困程度。

總體而言,已有研究對于農業訂單融資的增收效應及影響機制的研究仍然比較薄弱。本文可能的學術貢獻在于:第一,以規模農戶為研究對象,結合數理分析與實證方法,從理論、實證兩個方面首次推導訂單融資促進農戶增收的理論邏輯,是對農村金融發展理論的豐富和深化。第二,本文使用的調查數據能夠反映新時代農業、農村、農戶的真實情況,具有很強的時效性、代表性和現實意義。

二、理論框架與研究假設

本部分主要運用數理經濟學方法,在有限理性、信息不對稱、機會主義等理論基礎上,從追求效用最大化角度出發,分析農業訂單融資中農戶與出借人的行為決策,從而得出農業訂單融資影響農戶務農收入的機制。

不失一般性,考慮“規模農戶+收購方”內部融資模式,收購方起到銷售中介或農產品加工的作用,具體可以是農民合作社、農產品加工企業、生鮮超市等。不失一般性的原因是對其余模式而言,只需將下文相關公式中的部分參數進行相應剔除或替換即可,并不改變推導結論。如對于“規模農戶+零售商+銀行”外部融資模式,因自然災害等原因導致訂單失敗時,雖然零售商并未因貸款“壞賬”損失資金,但會損失自身在出借銀行的信用評級,因此,在相關公式中進行對應的參數替換即可。記因自然災害以及技術缺陷等原因致使農產品生產失敗的概率為θ,其滿足0<θ<1。記規模農戶對該筆訂單的自有資本投入(涵蓋自有土地、家庭勞動力等的折算價值)為L,訂單融資的借貸金額為f。規模農戶將農產品銷售給收購方的收益率為R1,后者收購之后向第三方銷售的收益率為R2,有R1+R2=R,其中R表示農產品的銷售總利潤。顯然R1與R2是此消彼長的關系,代表了利益分配比例。這里省去貸款利率,將其隱含在利益分配比例之中。于是可以得到:當訂單產品生產成功,且規模農戶選擇守約時,其利潤為(L+f)R1,收購方的利潤則為(L+f)R2-M,其中,M為收購方對項目運營的管理成本,主要是對規模農戶的技術幫扶協助以及借款資金用途的監管等方面的支出,其會對θ的取值造成影響,一般來說,M占總投入的比重越大,θ越小,但其邊際收益遞減。當訂單產品生產成功,但規模農戶選擇將產品轉移銷售給出價比訂單價格更高的第三方收購商時,記該價格下規模農戶的收益率為R3,且R3>R1,規模農戶的利潤即為(L+f)R3;收購方的利潤則為-M,因此時規模農戶仍會償還貸款,收購方只損失管理成本。當訂單產品生產失敗時,規模農戶的利潤為-L,即損失掉自有資本投入;收購方的利潤則為-(f+M),損失掉出借資金以及管理成本。

規模農戶與收購方的雙方博弈戰略矩陣如圖1所示。

從圖1可以得出,B12>B11以及B22>B21,即無論收購方是否選擇幫扶,訂單產品生產成功時規模農戶選擇轉移銷售的效用都更高。因此,在單次博弈中,只要出現出價比訂單價格更高的收購商,規模農戶就會選擇違約。而收購方將在一開始就預見到這種情況,很難相信規模農戶的守約承諾,故會選擇不幫扶,從而無論生產成功與否都能節約成本M。但現實中對于規模農戶而言,參與訂單農業乃至訂單融資并非單次博弈,而是可近似看做無限次重復博弈。這是因為,不同于小農戶可以將務工當作主要經濟來源,規模農戶往往計劃長期扎根于農業

生產經營,而目前對于很多新型農業經營主體來說,農產品銷路是個不小的問題。故在這種買方市場的背景下,規模農戶在參與訂單農業乃至訂單融資之時必然會考慮長期利益。用遠期因子σ來表述長期總效用,以衡量規模農戶對長期利益的重視程度,其計算公式為Ylong=Y1+σ/(n-1)×∑ni=2Yi。其中,Yi表示第i次博弈,即第i期生產時規模農戶的效用。顯然σ越大,長期總效用在式子中的比重就越大,表示規模農戶愈發重視長期利益。在買方市場的背景下,不妨考慮收購方在重復博弈中采取冷酷懲罰戰略,即只要規模農戶有過一次轉移銷售的違約行為,則永不再與之合作。當規模農戶無法參與訂單融資時,其未來每一期的預期收益函數都將變為B0=(1-θ0)LR*-θ0L。其中,θ0表示規模農戶在無法得到收購方幫扶的情況下由于自然災害以及技術缺陷等因素導致訂單失敗的概率,R*表示規模農戶對農產品未來市場價格的期望值。

基于此,若規模農戶在某期博弈中選擇違約,則未來各次博弈時自身效用都將變為B0。將該期博弈記為第1期,此時其長期總效用為Ylong1=B12+σ×B0。反之,若選擇守約,則其未來每期的效用函數均為B1=(1-θ)B11-θL。相應地,得到其長期總效用為Ylong2=B11+σ×B1。只要滿足Ylong2≥Ylong1,規模農戶就不會選擇違約。記借貸力度a=f/L,代入并整理可得到下列關系式:

θ≤V=1-(1+a)(R3-R1)σ×(1+R1+aR1)-(1+R*)(1-θ0)1+R1+aR1(1)

從中可得,V/R3<0,V/R*<0,V/σ>0,V/R1>0。也就是說,第三方收購商的出價R3或是規模農戶對未來市場價格的期望值R*越大時,就越需要收購方提供更多的幫扶以降低θ,從而促使規模農戶守約。另外,規模農戶越重視長期利益或是利益分配越占優時,即σ或r1越大時,則其可以容忍的θ就越大。可以看出,在無限次重復博弈中,情形變為收購方的先發優勢,其依據約束條件式(1)使自身效用最大化。其每期的效用函數為U=(1-θ)A11-θ(f+M)。故收購方面臨的是如下最優化問題:

maxU(M,R2)=LR2(1-θ)(1+a)-θaL-M(2)

首先,考慮收購方提供幫扶的問題,假設M與θ滿足關系(C+M)/(L+f)=-lnθ/K。其中,C>0,K>0,且均是常數,當M=0時,所求得的θ即為θ0。從上述關系式可得θ/M<0以及2θ/M2>0。即M占總投入的比重越大,θ越小,但其邊際收益遞減。因此,式(2)等號右端變形為LR2(1-θ)(1+a)-θaL+C+lnθ×L(1+a)/K,可得:U/θ=L(1+a)/Kθ-L(R2+aR2+a)。計算可知,當滿足:

θ>(1+a)/K(R2+aR2+a)(3)

有U/θ<0。也就是說,即使不考慮約束條件式(1),收購方也會適度給予幫扶以減小θ,從而實現自身的效用優化。此外,將式(3)變形為:

1θ<KR2(1+a)+a1+a=K1+R2-11+a(4)

可以看到,當a增加時,θ減小。表明借貸數額增加時,收購方提供幫扶的內生動力更強了,說明農業訂單融資可以有效加強訂單雙方的聯系緊密程度。單純的訂單農業可以看做是a=0的特殊情況,顯然在前述影響作用的程度上訂單農業不及農業訂單融資。

其次,進一步考慮利益分配問題。從最優化問題式(2)可知,在不違反約束條件式(1)的情況下,收購方會盡力提升R2,從而提升自身效用,而這往往就代表壓低了R1。此外在實踐中,由于雙方談判地位的不對等,這種利益分配的失衡會進一步加劇。同時,收購方還時常會將幫扶成本M也通過壓低R1的方式一定程度上轉嫁給規模農戶,進一步削弱了規模農戶的收益。上述分析表明,在訂單融資項目中規模農戶在利益分配上很容易處于不利地位。但需要注意的是,R1的下降會導致約束條件式(1)更為苛刻,并不一定是收購方很好的選擇,一種更好的方式是直接增大R,從而可以在不改變R1的情況下提升R2,對此一個常見的手段便是選擇效益更高的農作物。不過高效益農作物對于技術水平的要求也更高,意味著在其他條件不變的情況下θ會更大,因此,需要收購方提升幫扶力度,從而也就增加了其成本,但通常來說這種成本的增加是值得的。正如前文分析,盡管規模農戶在利益分配上處于不利地位,但參與訂單融資項目終歸還是會使得其效用增加,并且可以更多、更好地獲得涉農服務,從而提升其農業生產經營的現代化水平。

相比較之下,假定實際市場價格R4是給定的,則規模農戶在參與傳統農貸時的效用函數為B2=(1-θ0)(L+f)R4-θ0L。令B1>B2,可得:

(1-θ)(L+f)R1-θL-(1-θ0)(L+f)r4+θ0L>0(5)

由式(1),取:

T=(1+a)(R3-R1)σ×(1+R1+aR1)+(1+R*)(1-θ0)1+R1+aR1=1-θ(6)

代入到式(5),整理可得R4<TR1/(1-θ0)+θ0+T-1)/[(1-θ0)(1+a)]。即當實際市場價格低于這一臨界點時,訂單融資對規模農戶的盈利提升程度就要大于傳統農貸,反之則相反。由于新冠肺炎疫情的暴發與持續對農產品的銷路造成了負面影響,推測在后文實證分析中會得到傳統農貸的盈利提升程度小于訂單融資的結果。此外,考慮到農業的高風險性以及自身并不足夠強悍的抗風險能力,規模農戶在參與傳統農貸時往往并不能容忍較高的θ0,其更可能選擇收益更低但風險也更小的農作物,因此,傳統信貸對規模農戶的盈利提升主要是通過擴大其經營規模。

綜上,筆者提出如下假設:

假設1:農業訂單融資會促使訂單收購方對規模農戶提供幫扶,從而提升后者的盈利水平。

假設2:當市場價格較低時,農業訂單融資提升規模農戶盈利水平的程度大于傳統農貸,反之則相反。

假設3:農業訂單融資會使得訂單收購方偏好于效益更高的農作物,傳統農貸則會驅使規模農戶選擇風險更低的農作物并擴大經營規模。

假設4:農業訂單融資容易導致規模農戶在利益分配上處于不利地位。

三、研究設計

(一)數據來源

本文所用數據來自中國農村經濟與農村金融調查(China Rural Economy and Rural Finance Survey,CRERFS)。CRERFS2021完成了對云南、貴州、四川、重慶和湖南等中西部5個省份的首次調查,問卷包括農戶問卷、新型農業經營主體問卷、村級問卷三種類型,共采集1 620份農戶樣本,780份新型農業經營主體樣本,以及156份村級樣本。

(二)研究對象

考慮到當前對種養大戶、規模農戶等暫無統一的官方劃分標準,不同地區多是按自己的標準(往往是依據面積)來進行劃分,因此,本文在參考他人做法的基礎上,結合團隊的實地調研情況以及所得數據的情況,酌情確定相應標準。同時考慮了農業經營主體的經營規模以及性質之后,本文對所謂規模農戶的界定標準是:(1)種糧戶面積在50畝以上,從事蔬、果、煙、茶等其他作物種植的面積在10畝以上,若有同時種植糧食和其他作物的,按比例進行折算。涵蓋專業大戶以及家庭農場。(2)年投入和營業收入均低于100萬元。這是考慮到,根據工業和信息化部印發的《關于印發中小企業劃型標準規定的通知》(工信部聯企業〔2011〕300號),農林牧漁行業營業收入達到50萬元的就已算作小型企業,達到500萬元就是中型企業。現實中有部分專業大戶和家庭農場,雖然名義上不是企業,但其營業收入達數百萬元,雇工可達上百人,實質上已經可以看做是企業,其經營、盈利的邏輯機制與營業收入幾十萬元的規模農戶必然存在根本差異。因此,本文對所謂規模農戶的投入與收入做了上限要求,選取以種植業為主的規模農戶作為實證分析的對象,經過整理得到共265個有效樣本。

(三)變量選取

1.被解釋變量

被解釋變量為規模農戶當年農業生產經營的利潤(profit),即收入減去成本,單位是萬元,取自然對數。考慮到樣本中有部分規模農戶受災較為嚴重,導致其利潤為負數,因而記樣本中利潤最低值為F,在取對數之前將所有觀測值的利潤+|F|+1,以保證取對數之后的值皆不為負,并可以使得該變量具有較好的連續性。

2.解釋變量

解釋變量有三個,分別為傳統農貸力度、訂單融資力度和訂單農業強度。傳統農貸力度(tradition),用(正規借貸數額+親友借貸數額)÷(前期固定投入+當年投入成本)計算。這里的正規借貸與親友借貸均是以農業生產經營為目的。

訂單融資力度(orderloan),用農業訂單融資數額÷(前期固定投入+當年投入成本)計算。

訂單農業強度(order),用當年以訂單方式銷售的數額÷總銷售數額計算。

3.中介變量

種植面積(area),反映了規模農戶的經營規模,單位是“畝”。

作物效益水平(benefit),即平均畝產值,反映了單位面積的經營效益,用以衡量對高經濟效益農作物的偏好程度,單位是“元”,取自然對數。

獲得涉農服務(service),體現了規模農戶與供應鏈其他成員的聯系緊密程度,在一定程度上反映產業鏈的一體化水平,取值依據是調查問卷中受訪者對當年獲得涉農服務種類豐富程度的記述。

銷售渠道不足(sale),體現了規模農戶受銷售渠道不足的制約程度,取值依據是調查問卷中受訪者對開辟產品銷路的意愿水平。

農保購買意愿(insure),一定程度體現經營理念先進程度,反映了生產經營水平。

受災程度(disaster),一定程度體現災害防控水準,同樣反映了生產經營水平,用受災值÷(受災值+銷售數額)計算,并且取整數。

4.控制變量

規模農戶的學歷(education),取值規則為,小學取值為1,初中取值為2,中專或高中取值為3,大專或本科取值為4,研究生及以上取值為5。

規模農戶是否為公職人員(office),是公職人員則取值為1,反之取0。

規模農戶的金融素養(finance),通過對問卷中金融素養相關問題的得分進行加權求和而得到。

(四)描述性統計

各變量的描述性統計結果如表1所示。

(五)模型設定與研究方法

對于聯立方程組,結構方程模型方法(Structural Equation Model,SEM)是被普遍認可的擬合估計方法。從統計的角度看,其優勢包括:參數估計從有限信息估計改進為完全信息估計,模型求解從直接算法改進為迭代算法;有利于消除測量誤差對估計結果的偏差;可以更好地適應數據的非正態性、缺失值、極端值、不獨立性、異方差等不良特征等。以往常用的t 檢驗、方差分析、線性回歸、廣義線性回歸、主成分分析、因子分析、路徑分析等統計方法都是結構方程模型在不同條件下的特例。如本文中沒有設置隱變量,因此,結構方程模型實質上退化為了基于極大似然的路徑分析方法。此外,在所選用的變量中,中介變量service、sale等均是計數變量,因此,應采用廣義結構方程模型方法(Generalized Structural Equation Model,GSEM)。另外,變量disaster存在過多零值,考慮采用零膨脹模型(Zero-Inflated Poisson Models,ZIP)對其進行擬合。故最終使用的是基于零膨脹模型的廣義結構方程模型方法(ZIP-GSEM)。

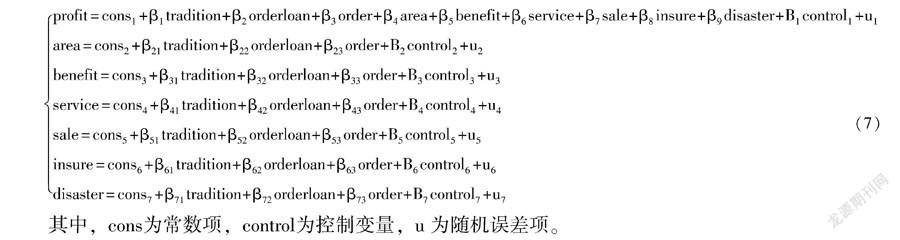

根據前面的理論框架與研究假設,設定聯立回歸方程組如下:

profit=cons1+β1tradition+β2orderloan+β3order+β4area+β5benefit+β6service+β7sale+β8insure+β9disaster+B1control1+u1area=cons2+β21tradition+β22orderloan+β23order+B2control2+u2benefit=cons3+β31tradition+β32orderloan+β33order+B3control3+u3service=cons4+β41tradition+β42orderloan+β43order+B4control4+u4

sale=cons5+β51tradition+β52orderloan+β53order+B5control5+u5insure=cons6+β61tradition+β62orderloan+β63order+B6control6+u6disaster=cons7+β71tradition+β72orderloan+β73order+B7control7+u7(7)

其中,cons為常數項,control為控制變量,u為隨機誤差項。

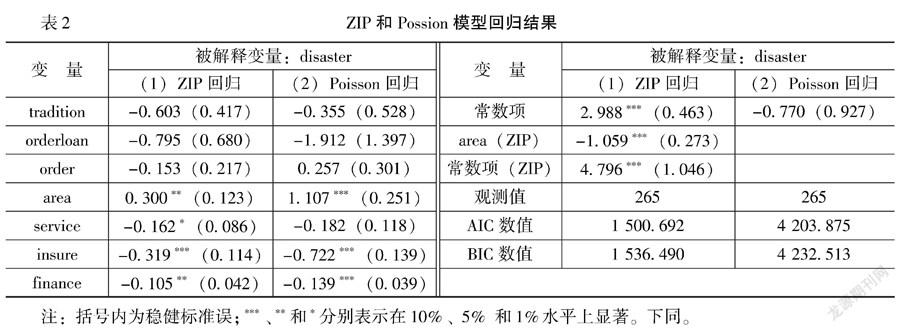

零膨脹模型的構建分為兩個步驟,先需要確定零膨脹模型中的膨脹因子,即零值過多的解釋變量。變量受災程度(disaster)零值過多的主要原因是部分規模農戶的經營面積相對較小,未達到容易受災的臨界點,故考慮選取變量種植面積(area)作為零膨脹因子。表2回歸結果表明此舉較為合理,可以看到,ZIP回歸所得到的系數顯著性較強,系數的大小及符號也較合理:獲得涉農服務、擁有更強的農保購買意愿以及規模農戶金融素養的提升均可以減少受災程度,而種植面積的提升則會增加受災的可能性。零膨脹因子的解釋變量也符合預期:種植面積的提升可大幅減少零值的出現。作為對照,將Poisson模型回歸結果也放入表2。

進一步對ZIP模型的采用進行合理性檢驗。對此,以往多是使用Vuong 檢驗來對ZIP模型和普通Poisson回歸進行比較,但Vuong檢驗僅適用于對數似然比分布滿足正態性的非嵌套模型,其通過模擬發現ZIP模型與標準Poisson回歸的對數似然比分布并不滿足正態性,表明Vuong檢驗不適用[27-28]。因此,使用AIC、BIC準則進行模型的選擇比較,檢驗結果同樣放入表2,可以看到,ZIP模型的AIC、BIC數值大幅小于Poisson模型,數值大小只有后者的約三分之一,說明ZIP模型更加適合。

四、實證結果及分析

(一)基準回歸結果及分析

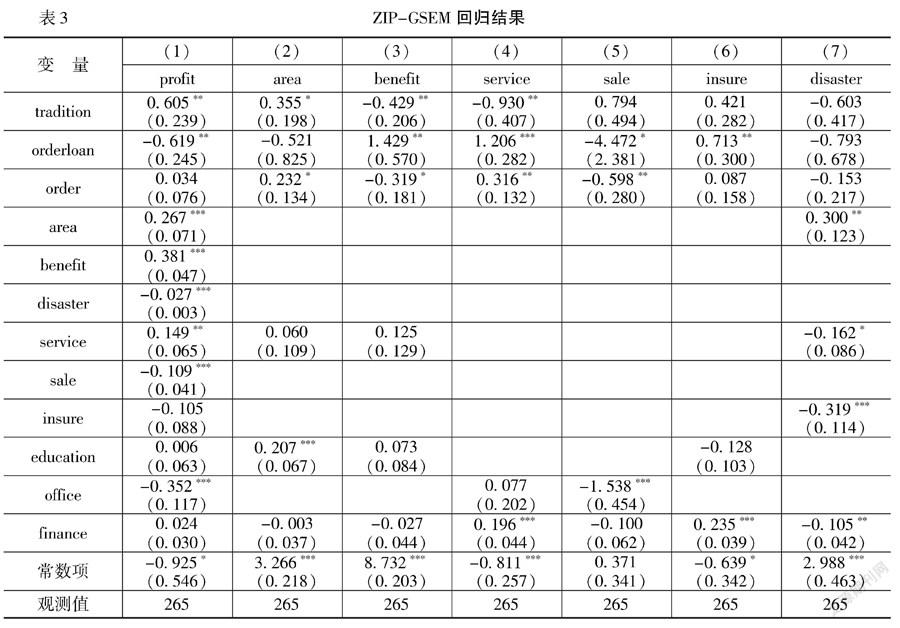

ZIP-GSEM的回歸結果如表3所示。

根據表3可得各解釋變量的盈利提升路徑,將訂單融資的統計特征顯著的盈利提升路徑進行整理計算,如表4所示。

將路徑1—路徑6的效應值加總,得到訂單融資力度(orderloan)的總效應等于0.603;同理,將傳統農貸力度(tradition)的統計特征顯著的路徑效應加總為0.391;將訂單農業強度order的統計特征顯著的路徑效應加總為0.051。可以看出,基于所用樣本,對于規模農戶的增收,訂單融資相較傳統農貸具有不小的優勢,其總效應高出約54.5%。另外,訂單融資建立在訂單農業的基礎上,因此,若將訂單農業的效應也加入進去,則訂單融資的總效應高出67.3%。需要注意的是,這里所述的總效應之比較,是指在相同融資強度的情況下。事實上在所用樣本中,參與傳統融資的規模農戶,其傳統融資的強度平均值為38.3%,而參與訂單融資的規模農戶其訂單融資的強度平均值是44.2%。即后者對于規模農戶信貸約束的緩解更強,這與已有文獻的研究結論以及現實情況相符合。若將融資強度這一因素也考慮進去,則訂單融資的平均總效應為0.267,傳統融資的平均總效應為0.150,前者比后者高出78.0%。此外,樣本中參與訂單融資的規模農戶其訂單農業的平均強度為93.1%,因此,將訂單農業的影響效應(0.051×93.1%)也疊加進去后,訂單融資的平均總效應達到了0.314,比傳統融資高出約109.3%。假設2得到了有力的驗證。

對于訂單融資提升規模農戶盈利能力的具體機理,路徑2的結果表明,訂單融資對作物效益水平的提升巨大,其有效促進了訂單雙方對高效益農作物的選擇,提升了土地的利用效率。假設3的前半部分得到了驗證。路徑3、路徑4以及路徑6的結果則顯示,訂單融資能顯著促進規模農戶獲得涉農服務以及提升經營理念的先進程度,有效加強了規模農戶與合作社、農業企業等供應鏈強勢成員的連接程度,促進了規模農戶農業產業的鏈條化、一體化以及現代化水平,并最終實現盈利提升。因此,假設1得到了驗證。同時,路徑5的結果表明,訂單融資在訂單農業的基礎上大幅拓寬了規模農戶的銷售渠道,表明基于貿易關系的融資行為將契約關系的效度大大地強化了。值得注意的是路徑1,訂單融資的直接效應為負且系數較大。對此,合理的解釋是:一方面,訂單融資對借貸所得資金的靈活運用往往會有所限制,同時訂單的簽署對規模農戶依據市場行情及時調整生產經營方向的策略靈活也將產生約束。另一方面,則是前文分析到的,規模農戶在同大型企業進行訂單農業、訂單融資方案的談判與簽訂中處于弱勢地位,在利益分配上較為不利。即驗證了假設4。不過也正如理論框架部分分析,雖然規模農戶在參與訂單融資時其出售價格被壓低了,但綜合來看其收益較之未參與訂單融資的群體仍然是提升的。

相較之下,傳統農貸提升了規模農戶的種植面積,同時也降低了其作物效益水平,這驗證了前文的分析,即傳統農貸會促使規模農戶選擇風險更小的作物。變量傳統農貸力度tradition對獲得涉農服務service的系數顯著為負也更加印證了這一點。因此,假設3的后半部分也得到了驗證。但值得注意的是,盡管近年來新冠肺炎疫情的負面影響較為嚴重,傳統融資的總效應仍然為正,尤其是其直接效應的系數較大,展現出了其在資金靈活性等方面的特有優勢。總體而言對于規模農戶,傳統農貸與農業訂單融資應看作是一種各有優勢、相互補充的關系。

(二)穩健性檢驗

為保證實證結果的穩健和可靠,本文采用對數據截尾的方式進行穩健性檢驗。穩健性檢驗結果未在文中列出,留存備索。此種穩健性檢驗方法旨在消除極端值對回歸結果的影響后再次用相同方法回歸,以考察實證結論有無大的變化。對數據進行上下各2%的截尾處理,剔除10個觀測值。再次使用ZIP-GSEM方法進行擬合,從擬合結果

可以看出,各變量的系數正負沒有改變,顯著性也幾無改變。路徑1—路徑6的回歸結果依然顯著,假設1—假設4仍然成立,反映出前文結論具有較好的穩健性。

五、研究結論與政策建議

(一)研究結論

本文構建了農業訂單融資促進規模農戶增收的理論框架,并運用ZIP-GSEM方法,采用中西部5個省份調研數據對其開展實證檢驗,得出以下主要結論:農業訂單融資會促使訂單收購方對規模農戶提供幫扶,從而使得后者增收。當市場價格較低時,農業訂單融資提升規模農戶盈利水平的程度大于傳統農貸,反之則相反。農業訂單融資會使得訂單收購方偏好于效益更高的農作物,傳統農貸則會驅使規模農戶選擇風險更低的農作物并擴大經營規模。

(二)政策建議

農業訂單融資容易導致規模農戶在利益分配上處于不利地位。基于上述研究結論,筆者提出如下政策建議:

第一,大力推廣農業訂單融資模式,降低參與門檻,優化利益分配機制。應充分考慮我國農村尤其是西部地區在土地、種養等方面的分散現狀,提升訂單融資的容納性,增強農戶的參與積極性與合作粘性。降低技術門檻,通過研究所、高校等第三方的參與和輔助,更好地引導金融機構深入到訂單融資當中。降低資金門檻,創新農村金融模式,如探索農業訂單、保單、各種涉農資產的捆綁抵押借貸模式以適度增加貸款額度。優化利益分配機制,政府部門應加強介入,構建相應的扶持與補貼機制,對參與方形成有效地激勵與保障。

第二,積極培育農業產業帶頭人。發展專業大戶、農民合作社等可以最直接快捷實現針對普通農戶利益聯結機制的新型農業經營主體,為訂單農業以及農業訂單融資創造良好的環境。鼓勵支持鄉村“能人”創業,強化涉農培訓,提升農業產業帶頭人經營運作的科學化、規范化水平,協助其建立聲譽并增強其與農戶的信任與聯結。通過農業產業帶頭人降低農業供應鏈的交易成本,減少農業訂單融資的違約率,形成良好的產業鏈發展勢頭,力爭打造具有地方特色的品牌。

第三,強化農業訂單融資的風險防范。應加快建設農村信用信息體系,通過多元化收集渠道,采用大數據、區塊鏈、人工智能等技術手段,完善農業訂單融資參與主體的信用畫像。同時充分運用金融科技實現多方互動互聯與信息共享,以杜絕虛假訂單、過期訂單套取資金以及同一訂單重復借貸等行為,提升貸款用途去向的實時監測管理。加強村規民約建設,對社會公德、誠實守信等方面加大宣傳教育力度,以提升涉農主體的信用意識與契約精神,優化農業訂單融資的生態環境。構建系統性風險防控長效機制,完善財政金融協同機制,加大風險補償力度,健全政府支持的擔保機構體系,以保障農業訂單融資大規模推廣開展的穩定性和持續性。

參考文獻:

[1]蔣伯亨,溫濤.農業供應鏈金融(ASCF)研究進展[J].農業經濟問題,2021(02):84-97.

[2]王婷睿.農業供應鏈金融系統動力學仿真研究[D].沈陽:沈陽農業大學,2014.

[3]彭紅軍,龐濤.農業補貼政策下訂單農業供應鏈融資與運作策略研究[J].管理工程學報,2020(05):155-163.

[4]林強,付文慧,王永健.“公司+農戶”型訂單農業供應鏈內部融資決策[J].系統工程理論與實踐,2021(05):1162-1178.

[5]黃建輝.公司+農戶型訂單農業供應鏈融資中的政府補貼機制研究[D].廣州:華南理工大學, 2017.

[6]ZHANG T, ZHANG C, PEI Q.Misconception of providing supply chain finance:is stabilising role[J].International journal of production economics, 2019, 213(2): 175-184.

[7]CASUGA M.Financial access and inclusion in the agricultural value chain[M].Thailand:APRACA finpower publication, 2008.

[8]SWINNEN J F, MAERTENS M.Finance through food and commodity value chains in a globalized economy[M].Berlin, Heidelberg:Springer berlin heidelberg, 2014: 45-65.

[9]董翀,鐘真,孔祥智.農民合作社提供供應鏈融資的影響因素研究——來自百余家合作社的證據[J].農村經濟,2015(05):66 -71.

[10]徐健,汪旭暉.訂單農業及其組織模式對農戶收入影響的實證分析[J].中國農村經濟,2009 (04):39-47.

[11]劉曉鷗,邸元.訂單農業對農戶農業生產的影響——基于三省(區)1041個農戶調查數據的分析[J].中國農村經濟,2013(04):48-59.

[12]鄭黎陽.農戶訂單農業參與行為及其經濟獲得感效應研究——以內蒙古武川縣為例[D].呼和浩特:內蒙古農業大學,2021.

[13]侯晶.農戶契約農業參與行為及契約關系穩定性研究——基于時間偏好與風險偏好實驗的實證分析[D].南京:南京農業大學,2019.

[14]李彬.訂單農業契約內部治理機制與風險防范[J].農村經濟,2013(02):46-50.

[15]王亞飛,黃勇,唐爽.龍頭企業與農戶訂單履約效率及其動因探尋——來自91家農業企業的調查資料[J].農業經濟問題,2014(11):16-25.

[16]ALI D, DEININGER K, DUPONCHEL M.Credit constraints and agricultural productivity: evidence from rural rwanda[J].Journal of development studies, 2014, 50(5): 117-142.

[17]DONG F, LU J.Featherstone effects of credit constraints on household productivity in rural China[J].Agricultural finance review, 2012, 72(3): 402-415.

[18]余泉生,周亞虹.信貸約束強度與農戶福祉損失——基于中國農村金融調查截面數據的實證分析[J].中國農村經濟,2014(03):36-47.

[19]尹志超,周潔,岳鵬鵬.生產性信貸約束、金融扶貧與家庭盈利[J].財經問題研究,2020(07):60-68.

[20]FLETSCHNER D, GUIRKINGER C, BOUCHER S.Risk,credit constraints and financial efficiency in peruvian agriculture[J].Journal of development studies, 2010, 46(6): 981-1002.

[21]KARLAN D, OSEI R, OSEI I.Agricultural decisions after relaxing credit and risk constraints[J].The quarterly journal of economics, 2014, 129(2): 597-652.

[22]LUAN D, BAUER S.Does credit access affect household income homogeneously across different groups of credit recipients? Evidence from rural vietnam[J].Journal of rural studies, 2016,47(10): 186-203.

[23]GIANG T T, WANG G, CHIEN N D.Impact of credit on poor household’s income:Evidence from rural areas of vietnam[J].Journal of finance and economics, 2015,3(2): 29-35.

[24]閆嘯,牛榮.農戶借貸對收入增長的影響:1771個農戶樣本[J].改革,2017(10):105-113.

[25]ABATE G, RASHID S, BORZAGA C.Rural finance and agricultural technology adoption in ethiopia:does the institutional design of lending organizations matter[J].World development, 2016,84(4): 235-253.

[26]陳清華.村級互助資金與扶貧貼息貸款的減貧機制與效應比較研究——以寧夏為例[D].南京:南京農業大學,2017.

[27]VUONG Q H.Likelihood ratio tests for model selection and non-nested hypotheses[J].Econometrica, 1989, 57(2): 307-333.

[28]WILSON P.The misuse of the vuong test for non-nested models to test for zero-inflation[J]. Economics letters, 2015, 127(3): 51-53.

[DOI]10.19654/j.cnki.cjwtyj.2022.06.008

[引用格式]蔣伯亨,溫濤.訂單融資如何促進規模農戶增收:理論與實證[J].財經問題研究,2022(06):81-90.

收稿日期:2022-02-24

基金項目:國家社會科學基金重大項目“實現鞏固拓展脫貧攻堅成果同鄉村振興有效銜接研究”(21ZDA062);國家社會科學基金重點項目“建立解決相對貧困的制度體系與長效機制研究”(20AZD024);國家自然科學基金面上項目“農村金融市場‘精英俘獲’困境破解與包容性成長研究”(71773099)

作者簡介:蔣伯亨(1992-),男,重慶人,博士研究生,主要從事農村金融研究。E-mail:ibarrr1@163.com

溫濤(通訊作者)(1975-),男,重慶人,教授,博士生導師,主要從事微型金融研究。E-mail:wtwyy@163.com