經濟政策不確定性是否抑制了上市企業創新?

2022-06-28 18:09:21朱巧玲杞如福

財經問題研究 2022年4期

朱巧玲 杞如福

摘 要:本文基于2007—2019年Baker指數和中國上市企業相關數據,考察經濟政策不確定性對上市企業創新水平的影響。實證結果表明:第一,經濟政策不確定性對上市企業創新水平有顯著的抑制作用,經濟政策不確定性負向影響上市企業專利申請總數、發明專利申請數量及非發明專利申請數量,且在更換解釋變量、檢驗模型穩健性之后研究結論依然成立。第二,經濟政策不確定性對上市企業創新的抑制效應在國有企業、非市場新入者企業和高競爭行業企業中尤為突出。第三,經濟政策不確定性對上市企業創新的抑制作用具有調節效應,該效應受企業規模、企業資金自由度(大股東掏空情況)、機構持股比例在經濟政策不確定性對上市企業創新的抑制作用中具有調節效應。第四,雖然經濟政策不確定性抑制了上市企業創新數量,但是提升了創新質量,且企業規模越大、機構持股比例越高、資金自由度越充裕,創新質量越高。

關鍵詞:經濟政策不確定性;上市企業創新;Baker指數

中圖分類號:F270.3? 文獻標識碼:A

文章編號:1000-176X(2022)04-0109-12

一、問題的提出

目前中國經濟處于由高速增長向高質量發展轉變的新階段,在“創新、協調、綠色、開放、共享”五大新發展理念的引領下,國家科技創新水平不斷提高,中國高鐵、北斗衛星等一系列高新技術在世界科技領域處于領先地位。根據世界知識產權組織發布的《2021年全球創新指數(GII)報告》顯示,中國創新指數在全球排名第12位,較2020年上升兩位。企業作為國家科學技術創新的主體,在國家創新發展中發揮著中流砥柱的作用,國家統計局社科文司2021年10月發布的《中國創新指數研究》數據顯示,2020年中國創新指數達到242.6(以2005年為100),其中,創新投入指數值為209.7,R&D經費投入連續5年實現兩位數增長,創新產出指數值為319.8,創新產出碩果累累;此外,2020年中國企業R&D經費達到18 673.8億元,企業R&D經費對全社會R&D經費增長的貢獻率高達77.9%。中國企業創新水平不斷提高和增強,涌現出了華為、大疆科技、寒武紀等一系列高新技術企業。

如何推動企業創新是實現中國經濟高質量發展的關鍵所在。但是,企業創新活動是將大量資金投資于無形資產的過程,本身受到企業所屬的外部環境和自身特征等多方面的影響,具有較強的不確定性。就企業外部環境而言,各級政府為實現既定經濟目標,在充分發揮市場主導作用的同時,會通過實施各類經濟政策刺激經濟發展。特別是新冠肺炎疫情之后,為消除疫情對經濟發展的負面影響,“新基建”等一系列政策密集頒布出臺。從短期來看,一系列經濟政策的出臺有效應對了內外部環境變化給經濟帶來的沖擊,但長遠而言,經濟政策的頻繁調整在一定程度上提高了中國經濟政策的不確定性,為企業發展帶來了挑戰。目前中國已開啟全面建設社會主義現代化國家的新征程,企業創新作為中國經濟發展的核心動力,具有投資周期長、投入大和風險高的特征,因而需要給予企業足夠的穩定性預期,才能夠讓其在復雜的經濟社會環境中做到“下沉”創新。

宏觀經濟環境以及經濟政策不確定性對企業行為所產生的影響一直是學術界關注的焦點,Klein 和 Marquardt[1]認為,宏觀經濟環境對企業經營管理活動影響巨大。從宏觀經濟視角出發,Baker等[2]均認為,經濟政策不確定性會給宏觀經濟產生負面影響,如加劇金融資產、股票價格、經濟產出和就業等關鍵的宏觀經濟變量變動。Gulen 和 Ion[3]、李鳳羽和楊墨竹[4]從微觀經濟視角出發探索經濟政策不確定性對微觀企業經濟行為的影響,研究發現,經濟政策不確定性抑制了企業的投資。宋全云等[5]認為,企業投資下降是由于企業融資成本提高所導致的。周晶晶和趙增耀[6]則認為,經濟政策不確定性通過影響企業對市場的心理預期,從而對企業的并購行為產生影響。進一步,Bhattacharyae等[7]將政策和政策不確定性對企業創新的影響進行了比較研究,得到了政策本身不會對企業創新造成影響,但是政策不確定性會阻礙企業創新的結論。

本文在驗證得出經濟政策不確定性會抑制上市企業創新的結論基礎上,一方面,從企業所有權性質、是否為市場新進入者、企業所處競爭環境三個視角分析抑制作用的異質性;另一方面,從企業特征視角分析企業規模、企業資金自由度(大股東掏空情況)、機構持股比例等的調節效應,并在此基礎上進一步分析經濟政策不確定性對企業融資約束、企業創新質量的影響。本文的主要邊際貢獻如下:第一,將創新水平細分為發明專利申請水平和非發明專利申請水平,將樣本按照企業所有權性質、是否為市場新入者、企業所處行業競爭水平進行分類,從而發掘經濟政策不確定性對上市企業創新影響的差異性。第二,深入研究經濟政策不確定性抑制上市企業創新的調節效應,挖掘上市企業股東結構(機構持股比例)和股東行為(大股東是否掏空企業)以及企業規模對該效應的影響。第三,在驗證經濟政策不確定性對上市企業創新數量影響的基礎上,進一步分析經濟政策不確定性對企業創新質量的影響。第四,在Baker指數分析基礎上,使用Huang和Luk[8]編制的中國經濟政策不確定性指數(CNEPU),雙重驗證經濟政策不確定性對企業創新的影響,使研究結果更具穩健性。

二、理論分析與研究假設

目前關于經濟政策不確定性的度量有多種方法,主要包括Baker指數、政府官員變更、政治大事件等。其中,Baker指數是由Baker等[2]構建的經濟政策不確定(Economic Policy Uncertainty,EPU)指數來度量經濟政策的不確定性。其中,中國的Baker指數主要是通過對香港英文報紙《南華早報》中的文章進行uncertain/uncertainty,policy、tax、economic/economy,spending、central bank、regulation、budget等關鍵詞檢索篩選出與經濟政策不確定相關的文章,通過數據挖掘再進行統計和標準化處理后而得。雖然該指數是基于新聞指數測算而得,但因其與綜合指數相關性很強,仍具有很強的代表性,有效刻畫了包括貨幣政策、財政政策、產業政策以及對外經濟政策在內的中國宏觀經濟政策的不確定性。對于企業而言,穩定的政策環境有利于企業制定明確的預期規劃,但是經濟政策的制定和落實都存在一定程度的信息不對稱性,且經濟政策內容和實施效果也具有不可預知性,因而經濟政策不確定性的提升會使企業陷入發展困境,放慢投資腳步,從而對生產經營產生重要影響。郝威亞等[9]認為,企業創新是一項長期、持續的風險投資,在外部環境政策不確定性提高的情況下,企業為了穩定生產經營,會減少非生存必要的投資活動,而創新活動首當其沖,因而經濟政策不確定性的提高會降低企業創新投資水平。基于以上分析,筆者提出如下研究假設:

假設1:經濟政策不確定性提高會抑制企業創新水平。

企業的創新行為除了受到宏觀經濟因素的影響之外,還受到自身所有制形式、是否為市場新進入者、企業所處競爭環境等影響,經濟政策不確定性對企業創新影響因企業類型不同而有所差異。

經濟政策不確定性對不同所有制企業的創新影響各不相同。郝威亞等[9]認為,經濟政策不確定性的提高會抑制企業創新,這種抑制作用在國有企業中更顯著,對非國有企業的影響較小。根據實物期權理論,創新投入具有周期長、風險大的特征,機會成本較高,國有企業在面對不確定性時更傾向于持謹慎態度而延緩創新投資,且國有企業負責人多為行政職員,其考核和晉升機制使其規避創新風險的意愿更強。而非國有企業不具備國有企業獨特的優越條件,其生存和發展具有強烈的緊迫感,在面對經濟政策不確定性時,為了謀求發展、獲取競爭優勢,更傾向于加大創新投入、增強自身創新能力。另外,創新成功給予非國有企業的經濟效益十分顯著,因而在面對經濟政策不確定性時,非國有企業更具有冒險精神而支持企業創新。

經濟政策不確定性對市場新入者和非市場新入者的影響也有差異。鄭剛等[10]認為,創新是新企業挑戰在位企業最核心的競爭力,新進入者面對強大的在位企業,往往會通過技術創新或商業模式創新等方式提升市場份額,從而實現對在位企業的超越。Arrow [11]認為,創新屬于激烈的競爭行為,如果創新成果被運用,那么使用舊技術的企業將失去競爭力。一方面,如果一個新企業通過技術創新可以獲得壟斷地位,那么新企業將比在位企業更有動力去創新;另一方面,新企業從創新中獲得的收益往往大于舊企業,因而新企業對創新的動力將更加充足。Roper 和 Tapinos[12]分析經濟政策不確定性問題時認為,對于新企業而言,經濟政策的不確定性既是挑戰也是機遇,其正是擺脫“外來者威脅”和進入壁壘的一種機遇[13]。

在不同競爭環境下,企業創新投入有較大的差異。根據赫芬達爾—赫希曼指數(Herfindahl-Hirschman Index,HHI),HHI越大,表明行業集中度越高、市場競爭越小;HHI越小,表明行業集中度越低,市場競爭越充分。其中,徐偉等[14]認為,處在低競爭行業的國有企業研發投入要高于處在高競爭行業的國有企業,這主要是因為處在低競爭行業的國有企業主要以大型央企為主,其創新投入主要關注于基礎項目和重點項目的研發,資金充裕且有強大的股東支持,因而研發投入較高。而處在高競爭行業的國有企業則主要以新興企業為主,市場競爭激烈,其體量較小、資源有限,需要根據市場環境的變化謹慎采取創新投入策略。基于以上分析,筆者提出如下研究假設:

假設2:經濟政策不確定性對企業創新的抑制作用在國有企業、非市場新入者企業、高競爭行業企業中更為顯著。

經濟政策不確定性對企業創新的抑制作用受企業規模、企業資金自由度(大股東掏空情況)、機構持股比例等因素的影響。

從企業規模而言,經濟政策不確定性提高會顯著抑制中小企業的創新行為,而對大型企業的抑制作用不顯著,這主要是因為大型企業規模大且市場份額相對更高,有更雄厚的資產和強大的融資能力抵御風險,因而在面臨經濟政策波動時反應相對較小。劉樹林和李可欽[15]認為,規模越大的企業,在面對經濟政策不確定性時考慮的因素較多,越不會輕易做出風險較大的決定,因而其創新水平受到的影響較小。而中小企業自身資本實力較弱,抗擊市場風險的能力較差,在經濟政策不確定性提高時,其生存壓力會增大,因而在保生存和求創新之間,中小企業更傾向于放棄創新。

上市企業大股東對企業經營活動也有著重要影響,特別是大股東對企業資金的管理運營至關重要。一般而言,大股東占用上市企業資金的比例越低,上市企業資金自由度越高,企業越可以根據自身經營需要,將資金用于投資、生產以及創新等其他活動,從而為企業效益增長提供資金支持。相反,如果大股東占用上市企業資金的比例越高,上市企業資金自由度越低,則企業可用于生產經營的資金越少,甚至會出現大股東掏空上市企業的情況。蔣長流等[16]認為,大股東過度占用上市企業資金或掏空上市企業的行為會使企業陷入投資不足的困境,從而抑制企業創新。

企業股權結構對經營決策有著重要影響,特別是機構持股可以有效改善企業管理機制,從而更科學、持續地為企業發展作出正確的決策。張強和王明濤[17]分析了機構持股對企業創新活動的影響,認為機構持股可以促進企業創新,特別是長期機構投資者、主動機構投資者和證券投資基金會促進企業創新。這主要是因為,一方面,機構投資者可以通過監督公司治理,減少因大股東掏空行為而抑制企業創新投入的負面效應;另一方面,機構投資者自身資源稟賦齊全,獲取信息及調配資源具有優勢,可通過對上市企業的財力、物力支持和知識傳播,為上市企業開展創新活動提供支持。此外, Aghion 等[18]認為,對于機構投資者而言,創新活動可以促進企業長期高質量發展,推動上市企業價值提升,實現良好的經濟效益和社會效益。基于以上分析,筆者提出如下研究假設:

假設3:企業規模、企業資金自由度(大股東掏空情況)、機構持股比例在經濟政策不確定性對企業創新的抑制作用中具有調節效應。

經濟政策不確定性對企業行為的影響有多種理論機制,比較典型的有實物期權理論、金融摩擦理論、風險厭惡理論、Oi-Hartman-Abel效應等。其中,實物期權理論和金融摩擦理論是經濟政策不確定性影響企業行為的主要理論依據。

Gulen 和Ion[3]強調實物期權理論是經濟政策不確定環境下的企業投資決策重要理論之一。實物期權理論認為,企業的投資行為具有不可逆性,當企業面臨經濟政策不確定時,不確定性的出現會提高等待型期權的價值,因而理性企業在無法預測未來增長的情形下,會延緩投資節奏,等獲得了足夠充足的信息之后再作出是否投資的決定。經濟政策不確定性在一定程度上會加重信息的不對稱性,信息失真會延緩企業的投資行為,進而抑制企業創新。因而郝威亞等[9]、譚小芬和張文婧[19]根據實物期權理論,得到了經濟政策不確定性會抑制企業創新投入的結論。此外,Kang 和 Kiseok[20]認為,經濟政策不確定性降低了企業家的投資信心,使其預期回報率降低,投資趨于保守,投資規模縮減,從而進一步影響創新活動。饒品貴等[21]認為,在面對經濟政策頻繁變更時,投資者情緒波動加劇,在當期投資和延期投資中更傾向于后者,等待觀望效應使得搖擺不定的企業對投資更加謹慎。

金融摩擦理論認為,市場是有缺陷的,經濟政策不確定性會加重信息的不對稱性,金融摩擦中的限制交易、融資約束等方式會增加企業獲取信貸等金融資產的成本。陳國進和王少謙[22]、張成思和劉貫春[23]認為,經濟政策不確定性的提高會增強金融市場摩擦、增加資產風險、提高企業融資約束、不利于企業投資。經濟政策不確定性的上升導致企業融資約束加劇主要體現在三個方面:第一,經濟政策不確定性提升了企業長期融資成本。創新投入一般需要長期的資金投入,相較于短期債務而言,企業更傾向于通過發行長期債務進行融資。Alfaro 等[24]認為,長期債務具有高風險、高收益的特征,也需要支付更高的利息成本,經濟政策不確定性提高將導致企業更高的長期債務代理成本,從而間接對創新產生負向影響。第二,由于金融機構更傾向于給財務穩健的企業提供融資,經濟政策不確定性提高使信貸公司縮減放貸規模,甄選違約程度較低的企業進行放貸,整體上增加了企業的融資難度。第三,經濟政策不確定性加劇了資本市場的風險,提高了企業的股權融資難度。Barker等[2]在驗證Baker指數對股票市場波動的影響,以及Gulen和Ion[3]在驗證政府變更對外商直接投資的影響時,均得到了經濟政策不確定性會增加企業獲得資金難度這一重要結論。基于以上分析,筆者提出如下研究假設:

假設4:經濟政策不確定性提高會延緩上市企業投資、提高企業融資約束,從而抑制企業創新。

三、變量選取、數據說明與模型設定

(一)變量選取

被解釋變量:企業創新水平(Inv),用上市企業專利申請數量專利申請數量包括專利申請總數(下文簡稱“專利總數)、發明專利申請數量(下文簡稱“發明專利”)、非發明專利申請數量(下文簡稱“非發明專利”)。]來衡量。專利申請數量是技術創新資源投入和使用效率的最終體現,能更好地體現企業的創新能力,故參考黎文靖和鄭曼妮[25]的文獻,用企業專利申請數量來度量企業創新水平。周煊等[26]認為,專利授予需要檢測和繳納年費,存在更多的不確定性和不穩定性,而專利技術很可能在申請過程中就對企業產生影響,因而專利申請數量會比專利授予數量更穩定、可靠和及時。此外,專利按照類型可以劃分為發明專利、實用新型專利和外觀設計專利,其中,發明專利的技術含量較高,實用新型專利和外觀設計專利相對容易獲得,因而本文將實用新型專利和外觀設計專利歸類為非發明專利。專利數據來源于中國研究數據服務(Chinese Research Data Services, CNRDS)平臺,本文手工整理了樣本企業在研究期間申請的專利數量。

解釋變量:經濟政策不確定性(EPU),該指標的度量選用Baker等[2]編制的經濟政策不確性指數,將月度數據進行年度平均作為本文的核心解釋變量,在穩健性檢驗中進一步使用該月度數據的中位數作為穩健性檢驗指標。另外,Huang和Luk[9] 針對中國的實際情況編制了一版中國經濟政策不確定性指數,該指數選用《北京青年報》《廣州日報》等10份報紙,參考Baker指數的篩選原則,從財政、貨幣、貿易、匯率等方面制定了一套反映中國經濟政策波動情況的經濟政策不確定性指數。本文同樣用其月度數據的年平均值和中位數進行穩健性檢驗。

控制變量:包括企業規模、企業年齡、資產負債率、企業利潤率、資產周轉率、現金流比例、企業成長性、固定資產比例、股權集中度等。其中,企業規模,采用企業總資產的對數作為企業規模的代理變量;企業年齡的計算公式為:企業年齡=計算年份-企業成立年份+1;資產負債率,即企業總負債和總資產的比率,該值越高則表明企業的財務風險越高;企業利潤率,即企業營業收入和營業成本的比率,該值越高,表明企業可用于投資尤其是創新投資的資金越充分;資產周轉率,即企業的營業收入與平均資產總額的比值,該數值越高,表明企業資產周轉速度越快、銷售能力越強、資產利用效率越高;現金流比例,采用企業經營和投資活動獲得現金流占總資產比率表示,該比率與企業可用資金狀況有關,該比率越高,表明企業可用資金越充裕;企業成長性,使用年末總資產增長率來衡量,該數值越高,表明企業成長性越強,企業擁有的增長潛力越大;固定資產比例,即企業固定資產與總資產的比值,固定資產占比越高,表明企業的生產技術條件越好,可用于投資和發展的基礎越牢固;股權集中度,用第一大股東持股比例表示,該比例越高,表明股權集中度越高。此外,本文還控制了個體固定效應和時間固定效應。

(二)數據說明

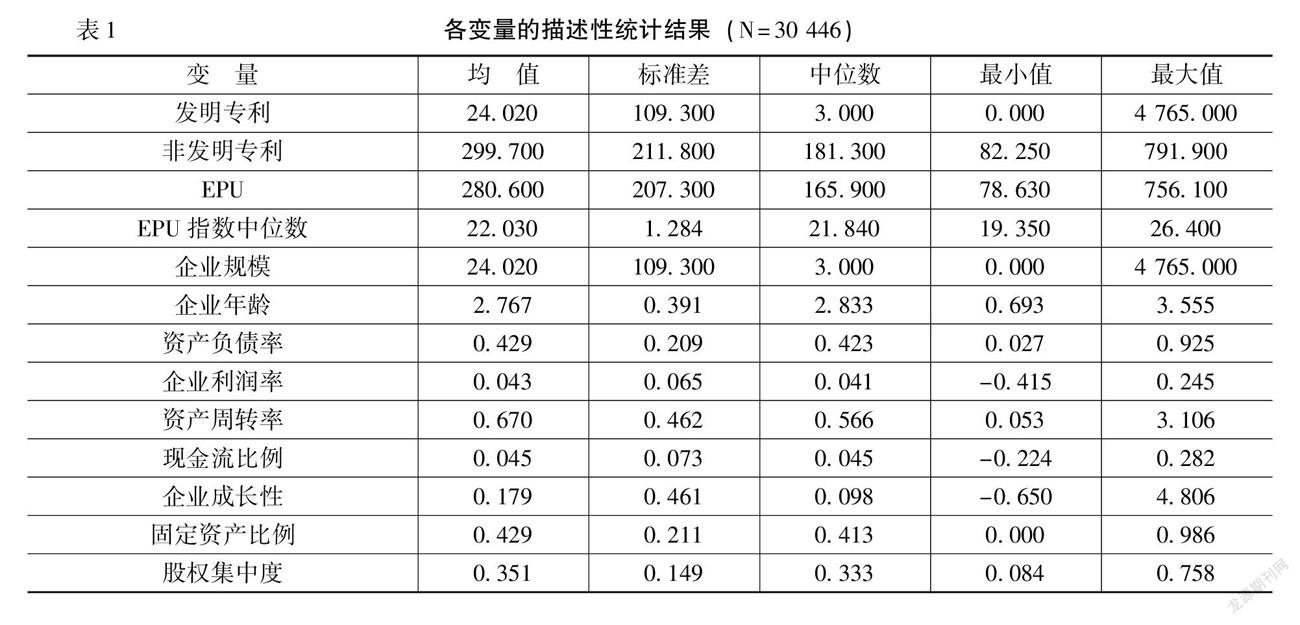

本文選取2007—2019年滬深兩市 A 股上市企業相關數據作為分析樣本。其中,衡量經濟政策不確定性的數據采用斯坦福大學和芝加哥大學聯合發布的經濟政策不確定性指數,即Baker指數;衡量企業創新水平的專利數據來自CNRDS平臺;企業規模、企業年齡、資產收益率、資產負債率、企業利潤率、資產周轉率、現金流比例、企業成長性、固定資產比例、股權集中度、托賓Q值、企業性質等數據來源于CSMAR數據庫、WIND數據庫和CCER數據庫。考慮到數據的可獲得性和數據質量對研究結果的影響,本文對樣本進行了如下處理:(1)剔除在觀測期內被ST、*ST等特殊處理以及被 PT和退市的上市企業;(2)剔除金融類、保險類企業;(3)剔除重要數據缺失嚴重的上市企業;(4)主要變量經過前后1%縮尾處理。各變量的描述性統計結果如表1所示。

(三)模型設定

為驗證經濟政策不確定性對企業創新水平的影響,本文構建基準模型如下:

Invit=α+α1EPUt+αnXit+εit(1)

其中,Invit代表i企業在t年份的創新水平,分別用專利總數、發明專利和非發明專利衡量。EPU代表經濟政策不確定性,下文寫成“EPU指數”,用Baker指數度量。α代表截距項,α1為核心解釋變量的回歸系數,度量了EPU指數對上市企業創新水平的影響,如果α1顯著為負,表明中國經濟政策不確定性抑制了上市企業創新水平;如果α1顯著為正,表明中國經濟政策不確定性提升了上市企業創新水平。X為上述一系列控制變量以及個體固定效應和時間固定效應,εit表示隨機擾動項。

四、回歸分析

(一)基準回歸分析

根據式(1)分析中國經濟不確定性對上市企業創新的影響,基準回歸結果如表2所示。列(1)到列(6)分別為專利總數、發明專利和非發明專利的回歸結果,結果顯示,在控制了一系列控制變量以及時間固定效應和個體固定效應之后,經濟不確定性的系數均顯著為負,表明中國經濟政策的不確定性對上市企業創新具有抑制作用,支持了本文的假設1,即經濟政策不確定性提高會抑制企業創新。該結果表明企業創新對宏觀經濟政策具有高度敏感性,隨著經濟政策不確定性的提升,企業因無法準確預測政策導向而會選擇延遲創新投資,從而導致企業創新水平下降。

(二)異質性分析

1.基于企業所有權的異質性分析

基準回歸結果表明,經濟政策的不確定性抑制了企業創新。本文將不同所有制上市企業分為國有企業、非國有企業進行分樣本研究,結果如表3所示。其中,對國有企業而言,EPU指數依然顯著,即經濟政策不確定性對國有企業創新的抑制作用比較顯著;但是對非國有企業而言,EPU指數的顯著性水平明顯下降,且發明專利沒有通過顯著性檢驗。這表明經濟政策不確定性對國有企業創新水平的負面影響比非國有企業更突出,且對非國有企業的創新活動尤其是發明專利沒有顯著的抑制作用。探其原因在于,根據實物期權理論,創新投入具有周期長、風險大的特征,國有企業進行創新決策的機會成本較大,在經濟政策不確定性增強時,其傾向于等待未來政策明朗時再進行創新。此外,國有企業管理者承擔的角色更為行政化,其管理考核和政治晉升的激勵使其更加傾向于規避創新帶來的風險。相反,非國有企業面臨的生存壓力和市場競爭比國有企業大,為了謀求發展、獲取競爭優勢,在企業創新決策時將顯現出比國有企業更大的冒險精神。

2.基于市場新入者的異質性分析

創新是新企業挑戰在位企業最核心的競爭力,市場新入者面對強大的在位企業,往往通過技術創新可實現對在位企業的“彎道超越”。由于無法識別市場潛在進入者,本文從市場新入者角度出發,根據企業成立年限是否在五年之內將樣本分為市場新入者和非市場新入者,檢驗經濟政策不確定性對這兩類企業創新影響的差異性,結果如表4所示。在控制了一系列因素之后,經濟政策不確定性對市場新入者和非市場新入者的影響呈現了較大差異。其中,經濟政策不確定性對于市場新入者的影響不再顯著為負,甚至專利總數在5%的顯著性水平下顯著為正,驗證了對于市場新入者而言,外部不確定性是一種機會的推測,同時驗證了Leiblein 等[13]得到的對于市場潛在進入者而言,經濟政策不確定性正是擺脫“外來者威脅”和進入壁壘的一種機遇的理論推斷。究其原因,主要是因為市場新入者通過技術創新可以打破非市場新入者的已有地位,且市場新入者通過創新獲得的收益往往大于非市場新入者的收益,因而市場新入者對創新的動力更加充足。

3.基于行業競爭水平的異質性分析

在不同競爭環境下,企業創新投入有著較大的差異。本文使用HHI分析行業競爭程度,具體為企業營業收入占行業市場份額的平方和來表示,將樣本根據HHI的均值分為低競爭行業和高競爭行業兩大類,表5顯示了經濟政策不確定性對處于高、低競爭行業企業創新的影響。結果顯示,EPU指數對低競爭行業企業的專利總數尤其是發明專利的影響為負,但不再顯著,而高競爭行業企業的系數依然在1%的顯著性水平下顯著為負。這表明經濟政策不確定性對處于高競爭行業企業的創新有抑制作用,但是對處于低競爭行業企業的創新沒有顯著的抑制作用。究其原因在于,在低競爭行業中,市場集中度較高,部分企業處于壟斷地位,企業面臨的競爭壓力較小,因而其創新投入的資金、資源較為穩定;而高競爭行業企業則不同,市場集中度分散、企業數量多,其面臨的競爭壓力較大,在面對經濟政策不確定性提高時,需要首先“保命”而并非通過創新求發展,因而經濟政策不確定性提高會顯著抑制高競爭行業企業的創新。

(三)穩健性檢驗

1.替換解釋變量

本文在基準回歸過程中采用的是月度EPU指數的年平均值,為了驗證結果的穩健性,本部分進一步采用EPU指數月度數據的中位數作為替代變量進行回歸,結果如表6列(1)—列(3)所示。由表6可知,核心解釋變量的回歸系數均仍顯著為負。

此外,根據Huang和Luk[8]編制的CNEPU,本文同樣采用CNEPU月度指數的年平均數和中位數進行穩健性檢驗,結果如表6列(4)—列(9)所示,核心解釋變量CNEPU指數年平均數和CNEPU指數年中位數的回歸系數均仍顯著為負。通過替換解釋變量進行穩健性檢驗可知,核心解釋變量的回歸系數均仍顯著為負值,并且專利總數、發明專利和非發明專利數均在1%的顯著性水平通過檢驗,這表明在更換解釋變量的情況下,經濟政策不確定性依然顯著地降低了企業創新水平,本文結果具有穩健性。

2.控制行業固定效應

本文在基準回歸中雖然控制了個體固定效應和時間固定效應,但是企業在發展過程中其創新水平可能會隨著行業環境的不同而有所差異。因而本文進一步在回歸中加入行業固定效應,以減少遺漏變量所產生的回歸誤差(限于篇幅,留存備索)。回歸結果顯示,經濟政策不確定性依然在1%的顯著性水平下降低了企業的創新水平。

3.內生性問題

企業創新對中國經濟政策不確定性不存在或者存在極為微弱的反向因果關系,但為了提高檢驗結果的穩健性,進一步將EPU指數的年平均值和中位數分別滯后一期重新進行回歸,結果顯示,兩者均在1%的顯著性水平下通過檢驗(限于篇幅,留存備索)。針對EPU指數滯后一期的基本回歸系數中,EPU和EPUm均在1%的顯著性水平下通過檢驗,且各自對發明專利和非發明專利的回歸系數也均在1%的顯著性水平上通過檢驗。這表明將核心解釋變量分別取滯后一期之后回歸結果仍然穩健,有效避免了反向因果導致的內生性問題。

五、企業規模、企業資金自由度和機構持股比例的調節效應

為進一步探究經濟政策不確定性影響企業創新行為的機制,即該抑制作用受到哪些企業特征的影響,本文構建模型如下:

Invit=β+β1EPUt+β2Nit+β3EPUt×Nit+βnXit+εit(2)

其中,Nit代表經濟不確定性對企業創新影響時所涉及的特征變量,即企業規模、企業資金自由度(大股東掏空情況)、機構持股比例等因素。

(一)企業規模

根據企業上市時的相關規定,企業在主板、中小板及創業板上市時對企業規模做了不同要求,因而本文以上市板塊的不同區分企業規模,分別將主板上市企業歸類為大企業,中小板和創業板上市企業歸類為中小企業。實證結果(限于篇幅,留存備索)可知,EPU指數和中小企業(N1)的交互項的系數顯著為負,說明中小企業創新投資更容易受經濟政策不確定性的影響,企業規模越小,經濟政策不確定性對企業創新的抑制作用越強烈。這主要是因為大企業市場份額相對更高,抗壓能力和抗風險能力更勝一籌,在面臨經濟政策不確定性時有更雄厚的資產和強大的融資能力抵御風險,因而在面臨經濟政策波動時反應相對較小。而中小企業抗擊風險能力較差,一個決策失誤可能帶來無法承受的損失,在經濟政策不確定性提高時,更傾向于放棄創新投入而保證自身的平穩發展,其對抗外部經濟不確定性的能力還是略顯不足。

(二)企業資金自由度(大股東掏空情況)

股東占款是衡量大股東掏空上市企業情況的重要指標之一,且股東占款反映了企業資金的自由度。企業資金自由度是企業投資的關鍵變量,因而經濟政策不確定性對企業創新的抑制作用也會受到企業資金自由度的影響。表7的第(3)列和第(4)列顯示了企業資金自由度作為調節變量的結果。實證結果(限于篇幅,留存備索)可知,EPU指數和企業資金自由度(N2)交互項的系數在控制了一系列控制變量、個體固定效應和時間固定效應之后仍然顯著為負,說明了大股東占款比例越高即企業資金自由度越低時,會加劇經濟政策不確定性對企業創新的抑制作用。這可能是因為大股東占款導致了上市企業資金緊張,由此削減了投資支出使企業陷入投資不足的困境,因而企業在面對經濟政策不確定性提高時會對創新決策更加謹慎。

(三)機構持股比例

企業股權結構尤其是機構持股比例對企業創新決策有著重要的影響。實證結果(限于篇幅,留存備索)可知,EPU指數和機構持股比例交互項的系數顯著為正,即企業的機構持股比例越高,其受經濟政策不確定性的負面影響越小。一方面,機構投資者傾向于從長期視角出發,以期通過推動企業高質量創新來提升上市企業的市場價值,進而獲得更高的投資回報;另一方面,機構投資者可以為企業創新提供財力、物力支持,且其在信息獲取、資源調配、資金規模等方面具有顯著優勢,可為上市企業開展創新活動提供支持;且機構投資者可以通過監督公司治理,減少因大股東掏空行為而抑制企業創新投入的負面效應。

六、經濟政策不確定性影響企業創新的進一步分析

為了進一步分析經濟政策不確定性對企業創新的影響,本文基于金融摩擦理論探索經濟政策不確定性對企業融資約束的影響,并試圖探究經濟政策不確定性在抑制企業創新數量之后,是否進一步地影響了企業的創新質量。為此,將融資約束、專利質量兩種變量分別作為被解釋變量進行回歸,構建模型如下:

SAit=δ+δ1EPUt+δnXit+εit(3)

Citeit=γ+γ1EPUt+γnXit+εit(4)

TobitQit=θ+θ1Citeiit+θnXit+εit(5)

其中,SAit表示i企業在第t年的融資約束;Citeit表示i企業在第t年的專利引用量,是創新質量的代理變量,反映了企業申請的專利被市場應用的真實情況,TobinQit表示i企業在第t年的托賓Q值,是企業市場價值的代理變量,具體為第t年上市公司總資產市場價值與賬面價值的比率。

(一)經濟政策不確定性對融資約束的影響

根據金融摩擦理論,經濟政策不確定性提高會加重信息的不對稱性,金融摩擦中的限制交易、融資約束等方式會增加企業獲取信貸等金融資產的成本。因而經濟政策不確定性增加后,企業從銀行等金融機構獲得貸款的概率會下降,導致融資約束上升,從而使得企業從事研究與發展活動的費用趨緊。本文SA指數越大,表示企業融資約束越小。EPU指數對企業融資約束影響的結果(限于篇幅,留存備索)顯示,系數均在1%的顯著性水平下顯著為負,說明經濟政策不確定性提升了融資約束、提高了融資成本,降低了企業融資水平。

(二)經濟政策不確定性對上市企業創新質量的影響

本文基準回歸使用專利申請總數以及發明專利、非發明專利度量企業創新水平,雖然發明專利和非發明專利的分類在一定程度上考慮了專利的異質性,但數量上的簡單加總無法全面體現專利的價值和創新效果,因而本文試圖進一步研究經濟政策不確定性對創新質量的影響。參考黎文靖和鄭曼妮[25]的做法,利用專利引用量的對數作為創新質量的代理變量進行分析。EPU指數對企業創新質量的回歸結果(限于篇幅,留存備索)顯示,核心解釋變量的系數在1%的顯著性水平下顯著為正,該結果在控制了一系列因素影響之后依然顯著,且考慮到專利引用的滯后性,重新將滯后一期的專利引用水平作為被解釋變量,結果依然顯著為正。

為了進一步檢驗專利引用量是否能反映專利質量,本文將若干年限的專利引用量相加然后對公司價值變量進行回歸,具體做法為采用前三年、四年以及五年的專利引用量對代表公司價值的托賓Q值進行回歸,回歸結果(限于篇幅,留存備索)顯示,前三年、四年以及五年的專利引用量的加總,對公司價值的回歸系數均為顯著的正向效應,表明專利引用情況確實能反映創新質量水平。

實證結果表明,雖然經濟政策不確定性抑制了企業創新數量,但促進了企業的創新質量,即企業在面對經濟政策不確定性上升時會降低企業的創新水平,而與此同時伴隨的是創新質量的提升。饒品貴等[21]認為,企業在經濟政策不確定性提高時會將資源聚焦于高價值、高質量的專利上,同時削減低質量、低價值的專利申請,從而提高企業的投資效率。本文也對專利質量更高的企業進行了統計分析,發現專利引用水平排名前20%的企業,相對于其他企業而言規模更大、機構持股比例更高、資金自由度更充裕,分別比其他企業高出7.1%、27.9%、16.7%,該結果與前文調節效應的研究結論一致,即更大的企業規模,更高的機構持股比例和更充裕的資金自由度會促進企業創新質量的提升,減緩經濟政策不確定性對企業創新水平的抑制作用。

七、結論及政策建議

本文采用2007—2019年中國上市企業專利數據和Baker等[2]構建的經濟政策不確定性指數,分析中國經濟政策不確定性對上市企業創新行為的影響,研究發現:首先,經濟政策不確定性對上市企業創新水平有顯著的抑制作用,具體表現為經濟政策不確定性顯著地降低了上市企業的專利申請總數、發明專利數及非發明專利數。將核心解釋變量替換為CNEPU指數、且控制行業固定效應以及內生性問題之后,基準回歸結果仍然具有較強的穩健性。

其次,通過異質性分析發現,經濟政策不確定性顯著抑制了國有企業、非市場新入者企業以及處于高競爭行業企業的創新水平,但是對非國有企業、市場新入者企業以及處于低競爭行業企業的負面效應不顯著。究其原因,主要是由于國有企業考核管理及晉升機制不健全,使其在面臨經濟政策不確定性增強時,更傾向于等待未來政策明朗時再進行創新決策;而對非市場新進入者企業而言,已有市場份額足夠企業生存發展,開展創新投入的動力不足;高競爭行業企業面臨的競爭壓力大,在經濟政策不確定性提高時,需要首先“保命”而并非通過創新求發展。再次,企業規模、企業資金自由度和機構持股比例在經濟政策不確定性對企業創新的抑制作用中具有調節效應,其中企業規模越大、企業資金自由度越高(大股東掏空越少)以及機構持股比例越高,經濟政策不確定性的抑制作用越小。最后,本文進一步研究發現,經濟政策不確定性顯著地加重了企業的融資約束,提高了企業用于創新的投資成本。另外,雖然經濟政策不確定性抑制了上市企業創新數量,但促進了上市企業創新質量,且企業規模越大、機構持股比例越高和資金自由度越充裕,創新質量越高。

綜上所述,筆者認為,應全面綜合分析經濟政策不確定性對企業創新行為的影響,通過采取相關措施降低經濟政策不確定性對企業創新的負面影響。首先,各級政府在頒布實施經濟政策前,應充分開展社會實踐調研,有目的性地征求各方對擬頒布政策的意見和建議,根據企業和市場反饋情況有針對性地完善相關政策內容。這樣既可以有效提高經濟政策的實施效果,亦可以降低相關企業對經濟政策不確定性的預期,減少經濟政策不確定性給市場造成的負面影響。與此同時,政府可以通過配套的措施為企業創新營造有利的環境,如完善專利保護制度,吸引大量的外部資源注入創新能力較強的“標桿企業”等[27-28]。其次,本文通過異質性分析發現,經濟政策不確定性對企業創新的抑制作用在國有企業、非市場新入者企業以及高競爭行業企業中更顯著。結合相關原因分析,筆者認為,國有企業作為中國特色社會主義市場經濟的主導力量,可以在創新發展中發揮重要作用,各級政府需要完善國有企業考核及晉升制度,鼓勵創新試錯機制和長期跟蹤激勵機制,避免出現因考核壓力而抑制企業創新的短期逐利行為,引導國有企業加大創新投入。此外,本文研究發現,企業規模越大、企業資金自由度越高(大股東掏空越少)以及機構持股比例越高,經濟政策不確定性對企業創新的抑制作用越小。因此,一方面,應當充分發揮大規模企業資金實力強、抗風險能力強的整體優勢,積極引導大規模企業主動參與創新投入活動。此外,需進一步加強對上市企業的監督管理,完善上市企業管理制度,降低上市企業因大股東掏空而抑制創新投入、影響企業經營的事情發生,從而為上市企業開展創新活動提供良好的內部治理環境。另一方面,上市企業應該積極引入機構投資者,利用機構投資者股東的資源優勢,為其開展創新發展活動尋求物力財力支持,促進上市企業創新發展。與此同時,要完善金融市場相關制度,綜合使用貨幣、稅收和財政等政策,拓展中小企業、新技術企業融資渠道,降低企業融資約束,為新進入者企業和高競爭行業企業創新提供金融支持,鼓勵其積極參與創新活動。最后,企業創新不僅要追求數量,更應該提高企業創新質量。企業在開展創新活動時需將資源聚焦于高價值、高質量的創新投入上,同時削減低質量、低價值的專利申請,從而提高企業創新投資效率、加快企業創新成果轉化。

參考文獻:

[1] Klein, A., Marquardt, C. A. Fundamentals of Accounting Losses[J]. The Accounting Review,2006,? 81(1):179-206.

[2] Baker, S. R., Bloom,N., Davis,S. J. Measuring Economic Policy Uncertainty [J]. Quarterly Journal of Economics, 2016, 131(4):1593-1636.

[3] Gulen, H., Ion, M. Policy Uncertainty and Corporate Investment[J]. The Review of Financial Studies, 2016, 29(3):523-564.

[4] 李鳳羽,楊墨竹.經濟政策不確定性會抑制企業投資嗎?——基于中國經濟政策不確定指數的實證研究[J].金融研究,2015,(4):115-129.

[5] 宋全云,李曉,錢龍.經濟政策不確定性與企業貸款成本[J].金融研究,2019,(7):57-75.

[6] 周晶晶,趙增耀.東道國經濟政策不確定性對中國企業跨國并購的影響——基于二元邊際的視角[J].國際貿易問題,2019,(9):147-160.

[7] Bhattacharya, U., Hsu, P. H., Tian, X., et al. What Affects Innovation More: Policy or Policy Uncertainty? [J]. Journal of Financial & Quantitative Analysis, 2017, 52(5): 1869-1901.

[8] Huang,Y., Luk,P. Measuring Economic Policy Uncertainty in China[J]. China Economic Review, 2020, 59(2): 101367.

[9] 郝威亞,魏瑋,溫軍.經濟政策不確定性如何影響企業創新?——實物期權理論作用機制的視角[J].經濟管理,2016,(10):40-54.

[10] 鄭剛,鄧宛如,胡珊.創新者的“模仿”?在位企業反應型知識搜尋[J].科學學研究,2021, (4): 652-661.

[11] Arrow,K.J. Economic Welfare and the Allocation of Resources for Invention[M]. Princeton: Princeton University Press, 2015.

[12] Roper, S.,Tapinos, E. Taking Risks in the Face of Uncertainty: An Exploratory Analysis of Green Innovation[J]. Technological Forecasting and Social Change, 2016, 112(11): 357-363.

[13] Leiblein, M. J., Chen, J. S.,Posen, H. E. Uncertain Learning Curves: Implications for First Mover Advantage and Knowledge Spillovers[J]. Academy of Management Review, 2021,(5):1-57.

[14] 徐偉,張榮榮,周文梅.國有控股方治理機制、競爭環境與R&D投入[J].中國軟科學, 2017,(10):184-192.

[15] 劉樹林,李可欽.經濟政策不確定性對技術創新的影響——基于中國高新技術企業的研究[J].武漢理工大學學報(社會科學版),2021, (1):68-75.

[16] 蔣長流,江成濤,鄭德昌.大股東掏空、非效率投資與企業全要素生產率[J].工業技術經濟,2020,(5):100-110.

[17] 張強,王明濤.機構投資者對企業創新的影響機制——來自中小創板上市公司的經驗證據[J].科技進步與對策,2019,(13):1-10.

[18] Aghion, P., Reenen, J.V., Zingales, L. Innovation and Institutional Ownership[J]. The American Economic Review, 2013, 103(1): 277-304.

[19] 譚小芬,張文婧.經濟政策不確定性影響企業投資的渠道分析[J].世界經濟,2017,(12):3-26.

[20] Kang, W., Kiseok, L.? Economic Policy Uncertainty and Firm-Level Investment[J]. Journal of Macroeconomics, 2014, 39(PA):42-53.

[21] 饒品貴,岳衡,姜國華.經濟政策不確定性與企業投資行為研究[J].世界經濟,2017,(2):27-51.

[22] 陳國進,王少謙.經濟政策不確定性如何影響企業投資行為[J].財貿經濟,2016,(5):5-21.

[23] 張成思,劉貫春.中國實業部門投融資決策機制研究——基于經濟政策不確定性和融資約束異質性視角[J].經濟研究,2018,(12):51-67.

[24] Alfaro, I., Bloom, N., Lin, X. The Finance Uncertainty Multiplier[J]. Social Science Electronic Publishing, 2018, (2):1-62.

[25] 黎文靖,鄭曼妮.實質性創新還是策略性創新?——宏觀產業政策對微觀企業創新的影響[J].經濟研究,2016,(4):60-73.

[26] 周煊,程立茹,王皓.技術創新水平越高企業財務績效越好嗎?——基于16年中國制藥上市公司專利申請數據的實證研究[J].金融研究,2012,(8):166-179.

[27] 谷豐.政治關聯與企業創新投資——基于資源冗余和股權集中度視角[J].內蒙古社會科學,2020,(3):147-154.

[28] 劉亮,甘云.風險投資對企業創新的影響機制:風投參股與派駐董事[J].上海商學院學報,2021,(2):27-40.

(責任編輯:徐雅雯)

收稿日期:2021-11-22

基金項目:國家社會科學基金特別委托項目“中國當代經濟發展理論研究”(18@ZH002);中南財經政法大學學科統籌建設項目“構建中國經濟發展學”(XKHJ202105)

作者簡介:朱巧玲(1962-),女,湖南邵陽人,教授,博士,博士生導師,主要從事產權理論與企業理論研究。E-mail:zqlcloud@sina.cn

杞如福(1988-),男(彝族),云南玉溪人,博士研究生,主要從事產權理論與企業創新研究。E-mail:yuxiqrf@sina.com]