風險投資進入時機、外部環境與企業創新投入

2022-06-29 07:38:12宋佳陽

科技進步與對策 2022年12期

關鍵詞:企業

戚 湧,宋佳陽,張 遠

(1.南京理工大學 知識產權學院;2.南京理工大學 經濟管理學院,江蘇 南京 210094)

0 引言

中共十九大報告指出,我國經濟正由高速增長轉向高質量發展階段,由要素驅動轉向創新驅動。創新不僅是經濟發展的根本動力,而且是推動社會進步的重要力量,隨著我國經濟進入高質量發展階段,企業創新能力變得越來越重要。風險投資對企業技術創新的影響是學界研究熱點,大部分學者認為,風險投資是促進企業技術創新的有效手段。2018年,國務院《關于推動創新創業高質量發展打造“雙創”升級版的意見》明確要求,充分發揮創業投資支持創新創業的作用,以及國家新興產業投資引導基金、國家中小企業發展基金等的引導作用,支持初創期、早中期創新型企業發展。

作為企業創新績效提高的重要保障,企業創新投入被認為是高投入、高失敗率的高風險創新活動,一定程度上是企業創新能力形成的保障。因此,為了獲得高質量創新績效,企業會通過各種方式融資以增加創新投入,進而確保創新活動順利開展。一方面,風險投資作為創業企業融資渠道,能夠通過積極參與以及有效監督降低被投資企業的信息不對稱,增加企業創新投入,從而緩解被投資企業由于創新投入增加帶來的融資約束[1];另一方面,風險投資的根本目的是獲取利潤,由于信息不對稱以及委托代理問題,疊加我國地區經濟發展及市場化程度不平衡問題,企業家創新的不確定性和收益的弱排他性會導致具有有限理性與機會主義的風險投資管理者及企業研發人員缺乏創新積極性[2],這不僅會影響風險投資機構進入時機選擇,還會影響其進入企業后對企業創新的影響。因此,在中國資本市場環境下,選擇不同時機進入的風險投資對企業創新投入會產生怎樣的影響?企業所處外部環境能否影響風險投資進入時機選擇,進而影響企業創新投入?上述問題的解答對完善我國金融服務體系,進一步推動資本市場高質量創新發展具有重要的學術價值和應用前景。

1 文獻綜述

關于風險投資對企業創新的影響,學者們開展了大量研究。例如,Kortum&Lerner[3]基于近30年來20多個行業數據研究風險投資對發明專利的影響,發現相較于研發投入,風險投資對專利申請的顯著促進作用更顯著。此外,他們從企業層面分析530家企業發現,相較于沒有風險投資背景的企業,具有風險投資背景的企業擁有更多專利,且專利引用次數、專利訴訟等更多。Tang[4]在上述研究的基礎上,將專利申請替換為全要素生產率,發現風險投資對企業創新同樣具有促進作用;Bernstein等[5]研究發現,風險投資能精準識別具有潛力的初創企業,并通過監督管理提升企業創新能力;陳思等[6]研究發現,VC進入企業后能夠促進被投企業專利申請數顯著增長;茍燕楠和董靜[7]研究風險投資背景對企業技術創新的影響,結果顯示,風險投資機構的經驗越豐富,越能促進企業技術創新;陳見麗[8]實證結果表明,風險投資并不能促使我國創業板高新技術企業創造更多的技術創新成果。但王雷等[9]實證結果顯示,風險投資對技術創新與高新技術發展的支撐作用并不顯著,主要是因風險投資退出渠道不暢與風險資本市場波動性較大所致;Stuck等[10]發現,在1996年之后的風險投資上升階段,技術創新水平大幅下降;鄧俊榮等[11]發現,風險投資對技術創新的影響系數為負,R&D投入對技術創新的影響系數為正。

關于風險投資進入時機對企業創新的影響,學者們也開展了大量研究。例如,Engel&Keilbach[12]以德國企業面板數據為研究對象,發現早期進入企業的風險投資對企業發展具有增值效應,對技術創新具有選擇效應;Park&Tzabbar[13]基于美國482家生物公司,分析風險投資對不同生命階段創業企業創新的影響,結果表明,風險投資有利于早期階段企業創新活動;Arvanitis等[14]基于瑞士創業企業數據,發現早期進入的風險投資對創業企業初始創新活動沒有促進效應,對創業企業創新績效的持續性也沒有正向效應,但會選擇那些創新水平高于平均水平的初創企業;成力為和鄒雙(2020)研究發現,風險投資后期進入對R&D投入和專利申請量的促進作用不顯著;茍燕楠和董靜[15]研究發現,風險投資在企業擴張期進入與R&D投入和專利數量呈現顯著負相關關系;許昊等[16]研究發現,VC對企業上市前的創新投入具有積極作用,但PE的作用效果不顯著。

綜上所述,已有文獻為本研究提供了參考,部分研究證實,風險投資進入時機不同對企業創新具有差異化影響。目前,我國各地區經濟發展及市場化程度不平衡問題依然存在,風險投資在不同市場化程度以及行業競爭程度地區的進入時機選擇,對企業創新具有不同影響。因此,本文在前人研究的基礎上,進一步考察市場化程度異質性、行業競爭異質性的調節效應,具有一定的現實意義。

2 理論分析與研究假設

2.1 風險投資進入時機與企業創新投入

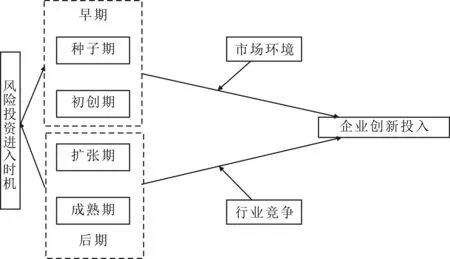

根據已有研究,風險投資進入時機主要分為早期投資與后期投資,二者均是對非上市企業進行股權投資,最終通過IPO、并購等方式出售股權以獲利退出。創業企業從成立到上市整個周期一般包括種子期、初創期、擴張期和成熟期4個階段[15]。早期投資與晚期投資的顯著區別在于,早期投資一般投資于企業成長的前期階段(種子期和初創期),而后期投資主要投資于企業成長的中后期(擴張期和成熟期)。

根據企業融資理論,風險投資進入企業后,不僅能給企業帶來直接資金支持,還能提供各種增值服務[17],因而能夠促進企業創新投入。風險投資早期進入目的是獲取企業長期資本增值收益,注重企業未來發展潛力并促進其技術進步。因此,早期進入的風險投資可以通過以下兩條路徑促進企業創新能力提升:一是風險投資的認證功能,即風險投資為創業企業樹立具有創新潛力的正面形象,有利于企業進一步吸引融資,從而促進其創新投入[18];二是風險投資的監督功能,風險投資機構會對企業高管層進行持續監管。例如,利用自身專業能力幫助企業建立公司制度,規范企業運營過程,監督管理層并對其施壓,進而提升企業創新能力。

企業發展后期,產品成功研發,企業擺脫破產風險,產品進入市場并擁有了一批客戶。因此,這一階段,企業需要打開市場,提高自身品牌知名度,進而提升市場占有率。一方面,已有學者證實,風險投資會利用自身資源幫助企業,上述資源既包括產品下游客戶和上游供應商、職業經理人、風險資金等資源,也包括證券投資公司、律師事務所等中介機構[19]。另一方面,企業發展后期,風險投資的逐利動機增強,其主要目的是企業上市后盡快退出而獲得超額回報。因此,上述風險投資會選擇短期經營效益好且不需要長期扶持就能盡快上市的企業,因而對企業創新投入沒有顯著積極作用。第一,創新投入具有風險性、不確定性和滯后性特點[20],因而創新投入指標很難反映在IPO定價和企業短期績效上;第二,我國資本市場發展落后,金融功能不健全,缺乏抵御市場風險、技術風險和管理風險的金融工具。因此,技術越復雜,研發投入強度越高,創業企業面臨的風險越大,就越需要風險投資的長期扶持,進而影響后期進入的風險投資短期收益。因此,本文提出以下假設:

H1:早期進入的風險投資對企業創新投入具有顯著促進作用。

2.2 市場環境的調節作用

市場化程度受地區經濟、社會、法律制度等方面的影響,根據樊綱等[21]的研究成果,市場化程度可以通過市場化指數衡量,具體包括政府與市場的關系、非國有經濟發展、產品市場發育程度、要素市場發育程度、市場中介組織發育和法律制度環境5個方面。那么,市場化程度如何影響風險投資進入時機選擇,進而影響企業創新呢?

(1)較高的市場化程度意味著政府職能由干預型向職能型轉變,能夠充分發揮市場的作用[22]。在上述情況下,風險投資擁有更高的自由度,能夠按照自己的套路出牌[23],在綜合比較后選擇合適的時機進入被投企業。

(2)市場化程度高意味著發達的產品市場、要素市場以及中介市場。風險投資能夠通過項目推介會、創業論壇等活動獲得大量被投企業信息,進而降低因風險投資早期進入帶來的信息不對稱風險,直接解決逆向選擇問題,間接降低風險投資成本,從而增加企業創新投入所需資金。

(3)高度市場化意味著較完善的法律制度環境與金融市場,風險投資退出方式較多,與被投企業的合同約束力增強,在一定程度上可防范道德風險。因此,風險投資追求短期回報的激勵動機減弱,支持創新質量提升和探索性創新活動的意愿增強。因此,在良好的市場環境中,早期進入的風險投資能提高企業創新水平。由此,本文提出以下假設:

H2:地區市場化程度越高,早期進入的風險投資對企業創新的作用越顯著。

2.3 行業競爭的調節作用

行業競爭作為公司治理的重要外部工具,是不可替代的[24]。目前,充分信息比較假說被用于行業競爭與公司治理領域[25]。該假說認為,行業競爭為股東和企業高管等決策者提供了更加透明的信息環境,激烈的行業競爭促使企業監督者比較管理者的經營業績,從而降低信息不對稱與監督成本[26]。那么,行業競爭程度如何影響風險投資進入時機選擇,進而影響企業創新呢?

首先,行業競爭導致優勝劣汰,影響企業生存發展(周瑜勝、宋光輝,2016)。企業面臨的行業競爭越激烈,就越容易被淘汰。在這種情況下,企業更渴望通過創新獲得一席之地。風險投資的參與能夠有效緩解這一問題。通常情況下,成熟企業能夠通過合理分配自身資源和技術進行創新活動,風險投資的作用可能會降低。然而,行為理論認為,成熟企業在研發過程中存在“富則思安”的思想,當企業在行業內擁有較好的收益時容易滿足現狀[27]。這意味著當行業競爭程度較高時,產品差異性降低,企業面臨的創新風險提升,成熟企業可能選擇控制風險,盡量減少創新投入。此時,風險投資的介入會對其策略產生影響。一方面,作為資金和增值服務的提供方,風險投資能夠促使成熟企業改變其“富則思安”的思想,幫助企業降低創新風險,增加創新投入;另一方面,風險投資通過市場化運作和公司治理能力幫助企業優化內部治理結構,提升企業創新成果轉化能力。因此,本文提出以下假設:

H3:行業競爭程度越高,后期進入的風險投資對企業創新的作用越顯著。

由此,本文構建理論研究模型,如圖1所示。

3 研究設計

3.1 樣本數據來源

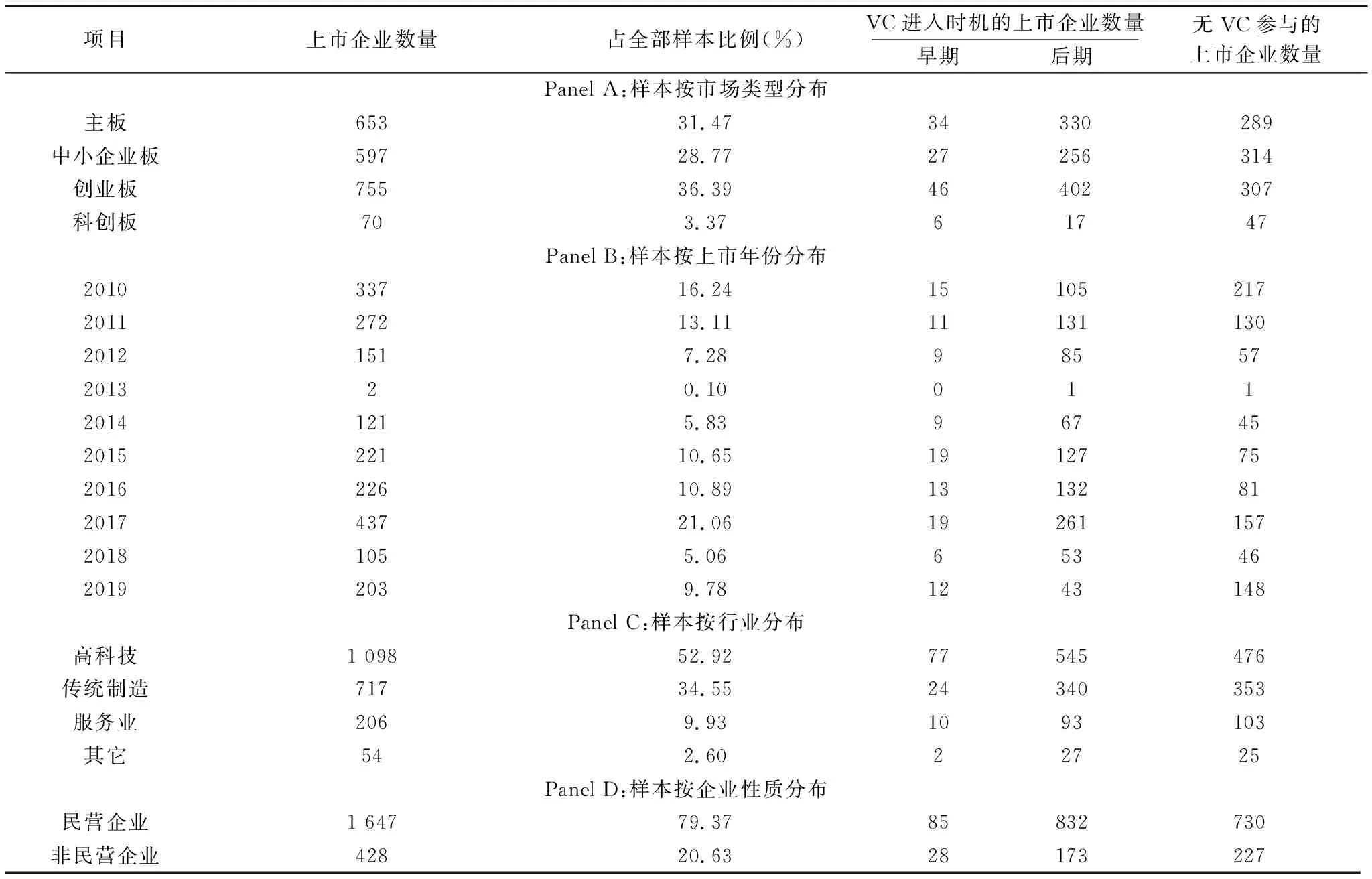

本文選取2010年1月1日至2019年12月31日滬深兩市首次公開上市的A股公司作為樣本。考慮到數據的可得性和時效性,風險投資進入數據來自清科私募通數據庫,選取風險投資首次進入時企業所處的生命周期階段作為風險投資進入時機度量指標,并將企業種子期和初創期劃分為早期,將企業成長期和成熟期劃分為后期。企業財務數據主要來自東方財富Choice數據庫、國泰安數據庫,市場化程度數據來自《中國市場化指數》,行業競爭度等相關數據來自Wind和Choice數據庫,樣本企業分布情況如表1所示。可以看出,風險投資對創業板企業的資助比例最高,接近50%,主板次之。從進入時機看,無論是哪個板塊,風險投資都偏好后期進入,表明我國風險投資的投機動機偏高。從行業分布看,風險投資偏好高科技行業。

圖1 理論研究模型Fig.1 Theoretical research model

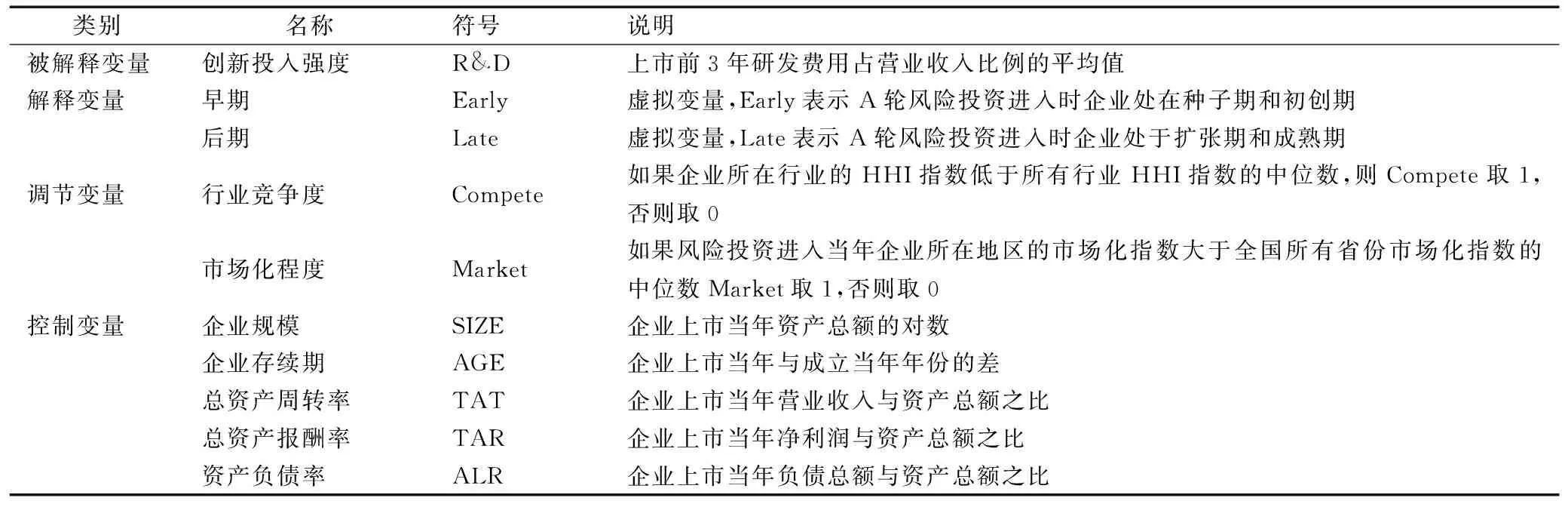

3.2 變量定義

(1)被解釋變量:創新投入R&D。創新投入方面,本文采用大多數學者使用的指標,即研發投入強度指標R&D,為了使數據更為平滑,選取企業IPO前3年研發投入強度的平均值,如式(1)所示。

(1)

式中,T代表企業上市年份。

(2)解釋變量:風險投資進入時機。本文中,風險投資進入時機數據均來自清科私募通數據庫,以首輪投資作為度量標準,并將企業種子期和初創期劃分為早期,將企業擴張期和成熟期劃分為后期。

(3)調節變量:外部環境特征。

行業競爭程度:借鑒史宇鵬與顧全林[28]的研究成果,使用代表行業集中度的赫芬達爾HHI指數,即行業中各企業營業收入占比的平方和衡量企業所在行業市場競爭程度。如果企業所在行業的HHI指數低于所有行業HHI指數的中位數,則Competeit取值為1,否則為0。

市場化程度:本文參考樊綱等[21]編制的《中國市場化指數》,使用市場化程度衡量企業所在地區的市場化程度。如果風險投資進入當年企業所在地區的市場化指數大于全國所有省份市場化指數的中位數,則Marketit取值為1,否則為0。

(4)控制變量:被投企業特征。本文借鑒茍燕楠和董靜[15]、成力為和鄒雙(2020)的研究方法,選取以下控制變量:

第一,企業規模Size。企業規模是衡量企業大小的重要變量,在一定程度上能影響企業技術創新。因此,本文采用IPO當年期末被投企業資產總額的對數衡量。

第二,企業存續期Age。采用從企業成立到企業上市的年份差表示。

第三,總資產周轉率TAT。總資產周轉率是衡量企業資產投資規模與銷售水平的比值,本文采用IPO當年期末營業收入與資產總額之比衡量,如式(2)所示。

(2)

第四,總資產報酬率TAR。總資產報酬率是指企業獲利能力,本文采用IPO當年凈利潤與資產總額之比衡量。

(3)

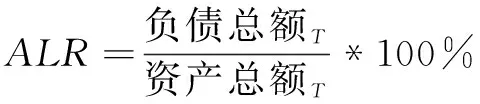

第五,企業杠桿ALR。采用IPO當年期末的資產負債率衡量,如式(4)所示。

(4)

具體變量含義見表2。

表1 樣本企業分布Tab.1 Sample enterprise distribution

3.3 模型設計

本文參照茍燕楠[15]的研究成果,通過構建多元回歸模型進行進一步檢驗。本文使用的是橫截面數據,不存在時間序列自回歸問題,但可能出現異方差,因而通過穩健異方差的OLS估計對模型進行回歸,如式(5)所示。

R&D=α0+β1VC_X+β2Control+ε

(5)

進一步地,本文基于行業競爭度與市場化程度,分析風險投資進入時機對企業技術創新的影響,構建具有交乘項的異方差穩健OLS模型,如式(6)所示。

R&D=α0+β1VC_X+β2Y+β3VC_X*Y+β4Control+ε

(6)

其中,VC_X表示不同時期進入企業風險投資;Y表示調節變量行業競爭度Competeit以及市場化程度Marketit。Control分別表示企業規模Size、企業存續期Age、總資產周轉率TAT、總資產報酬率TAR、資產負債率ALR。

4 實證結果與分析

4.1 描述性統計

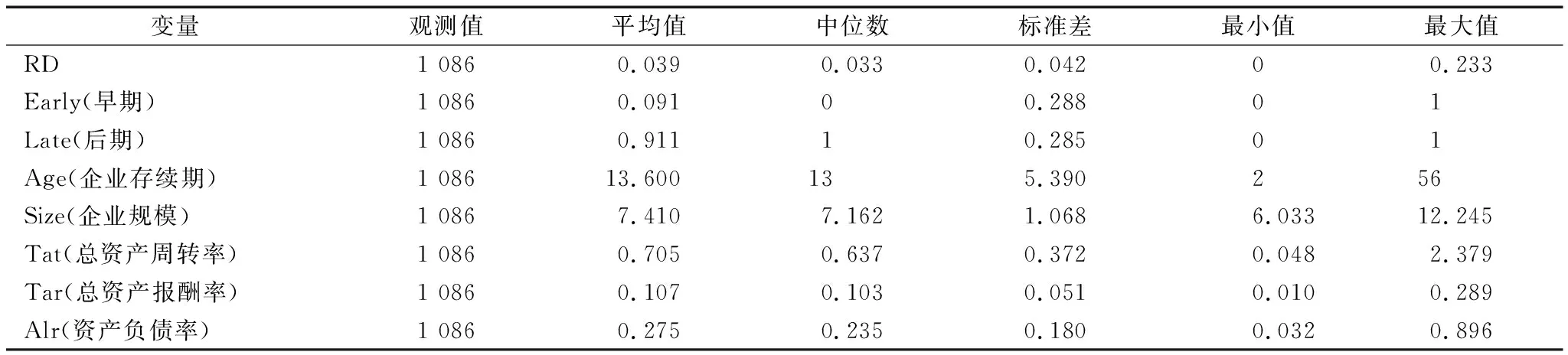

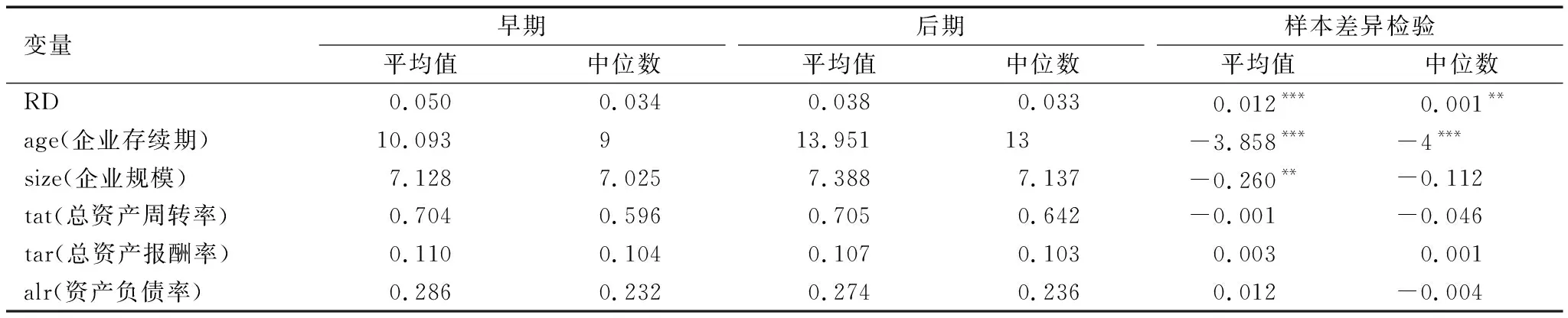

表3為主要變量描述性統計結果。為消除異常值的影響,對數據進行上下1%的Winsorize縮尾處理。從表3可以看出,在有風險投資參與的樣本中,企業研發投入強度均值為0.039,標準差為0.042。從風險投資進入特征看,早期(VC_Early)進入的均值為0.091,后期(VC_Late)進入的均值為0.911,說明有風險投資參與的企業中,絕大部分風險投資選擇后期進入企業。表4為不同風險投資進入時機下各指標T檢驗結果,可以發現,相較于后期進入的風險投資,早期進入的風險投資對研發投入的促進作用更顯著,從企業規模看,風險投資后期參與的企業規模更大。

表2 變量定義Tab.2 Variable definitions

表3 變量描述性統計結果(全樣本)Tab.3 Descriptive statistical results of variables (full sample)

表4 風險投資進入時機比較分析結果Tab.4 Comparative analysis results of venture capital entry timing

4.2 相關性分析

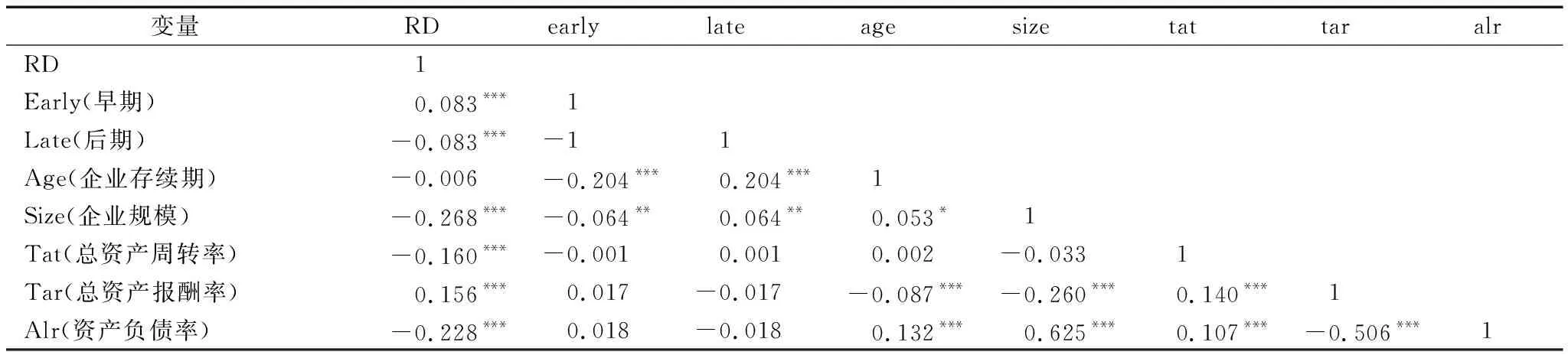

表5為變量間相關性分析結果,結果顯示,風險投資早期進入與企業研發投入強度顯著正相關,后期進入與企業研發投入顯著負相關,H1得到初步檢驗。為了驗證變量間的多重共線性問題,計算各變量間的VIF值,結果表明,各VIF值均小于10,說明不存在多重共線性問題。

4.3 實證結果分析

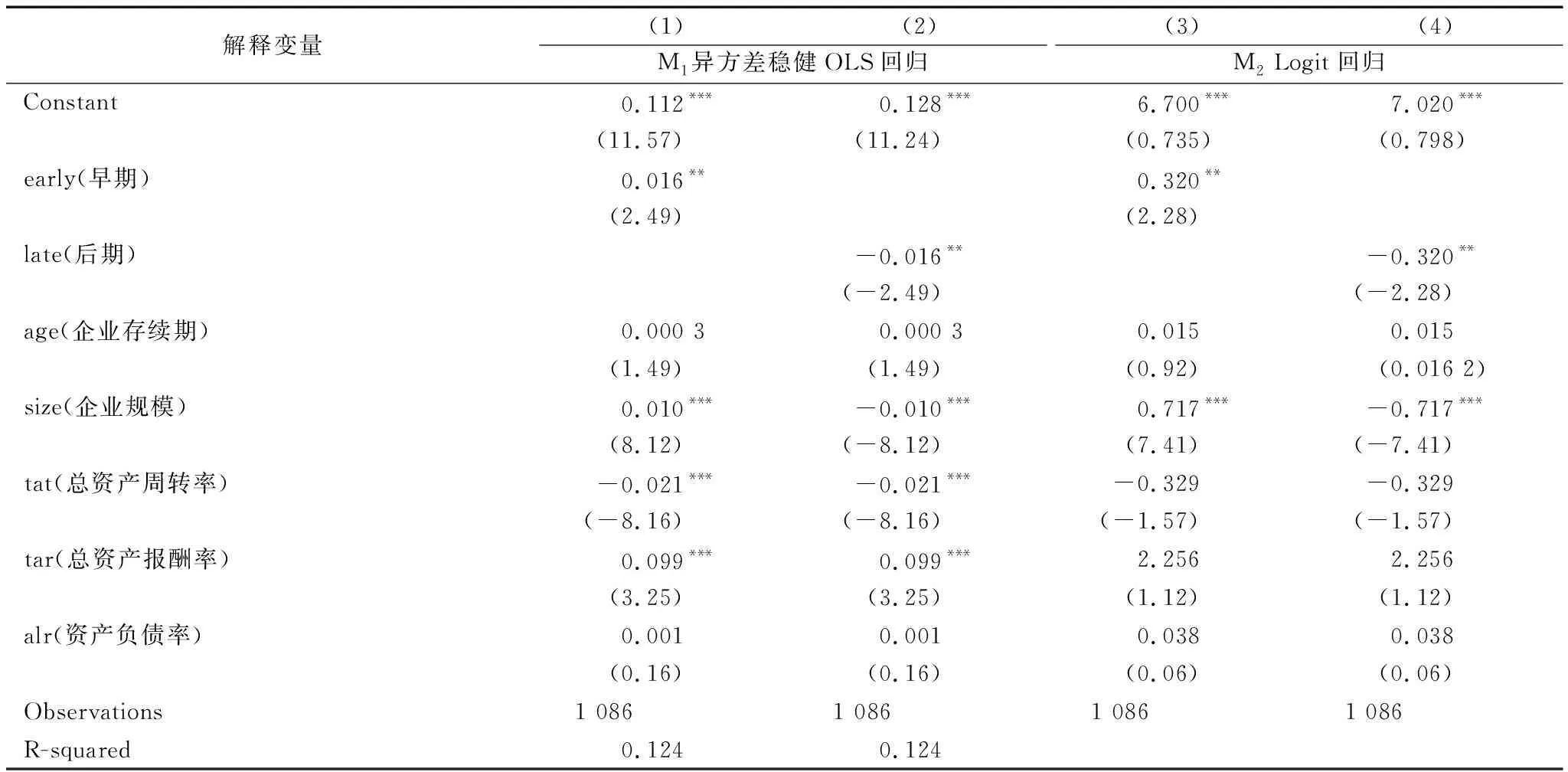

本文對模型(1)進行檢驗,表6的M1為異方差穩健OLS回歸結果,可以看出,Early的系數為0.016(P<0.05),說明風險投資早期進入與企業研發投入強度在5%的水平下顯著正相關;當風險投資進入企業發展后期時,Late的系數為-0.016,在5%的水平下顯著,說明相較于風險投資后期進入,風險投資早期進入能更好地促進企業研發投入。企業規模越大,企業發展越成熟,研發投入越少,這與前文分析結果一致,H1得到驗證。

在以上穩健異方差OLS分析中,本文直接采用多元回歸。為進一步驗證結果的穩健性,采用Logit回歸進行穩健性檢驗。表6的M2為Logit回歸結果,可以看出,Early的系數為0.320,在5%的水平下顯著,進一步驗證了H1。

此外,為更進一步分析風險投資對高科技行業的影響,需要明確高科技行業中風險投資進入時機對企業創新投入的影響(見表7)。從M1模型(1)可以看出,風險投資早期進入(Early)的系數為0.025,在5%的水平下顯著,說明在高科技行業中,風險投資早期進入能夠顯著促進企業創新投入,M2的模型(3)進一步驗證了結果的穩健性。

表5 相關性分析結果Tab.5 Correlation analysis results

表6 風險投資進入時機對企業創新投入的影響(全樣本)Tab.6 Impact of venture capital entry timing on enterprise innovation input (full sample)

表7 風險投資進入時機對高科技企業創新投入的影響Tab.7 Impact of venture capital entry timing on high-tech enterprises' innovation input

外部環境特征的市場化程度調節作用如表8所示。從表8可以看出,模型(1)和(2)通過異方差穩健OLS回檢驗,結果顯示,Early*market的系數為0.037,在1%的水平下顯著;Late*market的系數為-0.037,在1%的水平下顯著,意味著市場化程度越高,風險投資早期進入越有利于促進企業研發投入強度提升,H2得到驗證。另外,為了驗證結論的穩健性,本文利用Logit回歸作進一步檢驗,行業競爭程度的調節作用如表9所示。從表9可以看出,在模型(2)、模型(4)中,Late*compete的系數為0.007和1.059,分別在5%和10%的水平下顯著,表明行業競爭程度越高,風險投資后期進入越能提升企業研發投入強度,從而驗證了H3。

表8 市場化程度調節作用的回歸分析結果Tab.8 Regression analysis results of the moderating effect of marketization degree

4.4 穩健性檢驗

本文中的內生性問題即企業創新能力提升可能并不是因為風險投資進入,而是事前就選擇了創新能力較強的企業(VC選擇假說),風險投資只是錦上添花,而非雪中送炭。為了排除這一可能性,本文借鑒現有研究模型,采用傾向得分匹配(PSM)解決這一問題。

表10為傾向得分匹配后的結果,從Panel A可以看出,風險投資早期進入能顯著促進企業研發投入,這與前文分析結果一致。從Panel B可以看出,市場化程度越高,風險投資早期進入越能促進企業研發投入。此外,Panel C顯示,在行業競爭程度較高的市場中,風險投資晚期進入能提升企業研發投入強度。以上結果檢驗了本研究結果的穩健性。

5 結語

5.1 研究結論

本文研究風險投資進入時機如何在不同外部環境下影響企業創新投入。結果表明:VC早期進入能夠顯著提升被投企業創新能力,表現為企業研發投入強度顯著提升。進一步分析企業所處的外部環境發現,企業所在地區市場化程度越高,風險投資進入時機越早,越能提升企業創新投入和創新能力;企業所在行業競爭水平越高,風險投資進入時機越晚,越能夠提升企業創新投入和創新能力。

本文研究結論在一定程度上具有學術價值與現實意義。一方面,現有研究大多關注VC對企業創新的影響,而本文以風險投資進入時機為切入點,為VC增值效應研究提供了新的理論證據;另一方面,考慮到我國經濟發展現狀,分析不同外部環境的影響,為國家大力發展直接融資提供了新的證據。近年來,國家大力發展風險投資,出臺相關法規,成立相關基金,旨在引導社會資本向創業企業投資,大力發揮風險投資對中小企業的扶植作用。本文結論表明,VC早期進入能顯著提升企業創新投入和創新能力,實現國家鼓勵VC發展的初衷,市場化程度越高,風險投資越能早期進入,能為企業提供更多資金支持,從而提升企業創新能力。由此,政府應進一步加強對外開放,提高我國市場化程度。

表9 行業競爭度調節作用的回歸分析結果Tab.9 Regression analysis results of regulating effect of industry competition degree

表10 傾向得分匹配Tab.10 Propensity score matching

5.2 對策建議

(1)調整風險投資策略,提升被投資企業創新能力。目前,我國應進一步促進低風險、高收益項目向中風險、中受益項目轉變。風險投資機構進行投資活動的主要目的是實現利潤最大化目標,而被投資企業創新能力提高、實現企業可持續發展,能夠提升其聲譽,高聲譽則能夠讓企業以低成本獲得高收益,從而有利于風險投資機構長期健康發展。

(2)健全資本市場制度,完善風險投資風險防范機制。目前,我國風險投資市場存在大量的投機套利行為,部分原因是我國市場化水平較低所致。因此,政府應實行資本市場注冊制,完善主動退市制度,發揮政府基金的引導作用,向早期創新創業企業進行投資,發揮風險投資對企業創新的促進作用。

(3)制定稅收減免政策,促進行業有序合理健康發展。當行業競爭程度較高時,產品差異性降低,企業面臨的創新風險提升,成熟企業可能選擇控制風險,減少創新投入。因此,建議通過稅收減免、政府基金領投等措施,強化風險投資對企業創新投入的促進作用,切實推動企業突破式創新和高科技產業發展。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26