環境規制如何影響企業出口質量?

2022-07-02 15:04:27李磊劉博聰

世界經濟與政治論壇 2022年3期

李磊 劉博聰

摘要環境規制和產品質量是近年來學術界熱議的話題。本文利用雙重差分法研究發現:環境規制將導致企業出口產品質量的下降,該結果通過成本效應、生產率效應和出口價格效應傳導,且這一特征在非高新技術行業企業、國家未注入資金企業、規模較小企業、出口到高收入和中低收入國家的產品以及出口消費品和中間品當中表現得格外明顯。進一步研究發現:環境規制會導致成本較高企業的退出,同時也通過促進企業進行創新研發行為降低企業整體成本,提高企業出口質量,成本效應為正。但研發效率的提升同樣也擠占了其他活動的成本導致企業生產率降低,正向的成本效應不足以抵消負向的生產率效應和出口價格效應,故最終觀察到環境規制導致企業出口產品質量的下降。

關鍵詞環境規制出口質量雙重差分法成本擠占

一、引言

中國經濟發展已步入“新常態”。出口是經濟增長的三駕馬車之一,在新常態下,僅僅關注出口數量的增長是遠遠不夠的,同樣也需要關注中國出口產品質量的變化。2017年9月,中共中央、國務院印發了《關于開展質量提升行動的指導意見》(后文簡稱《指導意見》?),并著重指出:大力實施出口產品質量提升工程,是促進中國國外貿轉型升級的重要舉措。

目前,中國出口發展仍較為粗放,主要表現為出口附加值低,位于產業鏈的中低端環節。這種發展方式容易面臨“卡脖子”問題,若不能實現自主創新,提升出口質量,改進出口發展模式,則中國經濟發展將會一直受制于人,處于被動地位。《指導意見》指出,質量的提升首先要全面提高產品和服務質量,其關鍵是要從源頭強化企業質量主體作用,夯實質量提升的基礎,強化質量發展的動力。可見,提高企業出口產品質量,是中國改進出口發展方式,提升出口競爭力的關鍵。

與此同時,粗放式的發展也為中國帶來了巨大的環境負擔,大氣和水污染加重、土地荒漠化加劇、垃圾處理難等問題層出。2006年,中國全國二氧化硫排放量25888萬噸,占世界二氧化硫排放總量的四分之一。一些企業無節制的排污降低了居民福利和幸福感,影響了中國在世界上的形象,改善環境現狀刻不容緩。在“十一五”規劃后,中國對環境保護的重視程度逐漸提高,對污染排放的規制也逐漸嚴厲。嚴格的政策帶來了環境的好轉,中國的污染排放顯著下降,整體生態環境明顯好轉,在政府的帶領下,中國經濟發展方式正在向環境友好型逐步邁進。

在此背景下,需要關注如下問題:環境規制會對企業的出口質量產生怎樣的影響?這種影響通過何種渠道傳導?不同類型的企業以及出口行為在面對環境規制時其出口質量的變化是否存在差異?這些問題不僅具有較高的學術價值,同時可以為“環境保護”與“提升出口質量”兩手抓提供政策指導,具有較強的現實意義。為了解決這些問題,本文對環境規制與企業出口質量的關系展開研究。

本文接下來的部分結構如下:第二部分為文獻綜述,對研究領域文獻進行梳理及回顧的同時介紹本文的邊際貢獻;第三部分為理論模型構建,主要介紹出口質量的識別方法;第四部分為實證模型構建,主要介紹環境規制與出口質量的估計方法及所需數據,并進一步建立雙重差分基本模型;第五部分為回歸結果分析,主要包括基準結果分析、模型結果檢驗以及傳導機制分析;第六部分進行異質性分析,利用樣本中豐富的數據來分析不同類型企業以及不同類型出口行為面對環境規制時其出口質量變化的異質性;第七部分進行拓展研究,主要對出口質量的變化進行分解,并探索企業整體成本下降和出口質量降低的原因;第八部分進行總結以及提出政策建議。

二、文獻綜述

這一部分對環境規制、出口質量以及環境規制與出口質量的關系進行文獻綜述,以厘清各個領域的研究現狀。在完成對已有文獻內容的梳理總結后,介紹本文的邊際貢獻。

1環境規制

由于中國對環境保護的重視程度不斷提高,學術界有關環境規制的研究也逐漸增多,有關環境規制對特定經濟變量影響的研究可大致分為以下三種:

(1)部分研究關注環境規制的直接效果,即政策的實施有沒有帶來排放的減少與環境的好轉。從企業層面來看,Fan等(2019)利用雙重差分法,結合中國環境統計數據庫中企業污染排放數據,來評估2006年《環境保護“十一五”規劃》的政策實施效果。研究結果發現,環境規制不僅降低了企業各類污染物的排放,還降低了企業的污染密集度,排污的減少主要來自清潔設備及能源投入使用的增加。

(2)還有些研究聚焦于環境規制對產業結構升級的影響。環境規制通過對污染排放施加嚴格的限制來促進經濟發展走向環境友好型,這會使污染密集型企業改變生產方式,減少污染排放,并通過淘汰落后產能的方式實現產業升級。原毅軍和謝榮輝(2014)的研究證明,正式環境規制能有效驅動產業結構調整,是推動產業結構升級的新動力。而張丹和張樂一(2019)則發現,環境規制對產業結構升級及經濟波動存在技術創新門檻,跨過技術創新門檻值后,加強環境規制可通過促進產業結構合理化或產業結構高級化熨平經濟波動。

(3)還有部分研究聚焦于環境規制對企業行動的影響。主流的觀點主要分為以下兩類:一類是“污染天堂”假說(Walter?&?Ugelow,1979),認為環境規制將增加企業成本,降低企業競爭力,導致企業生產轉向環境規制較為寬松的地區。另一類是波特假說(Porter,1991):認為適當的環境規制會促進企業進行研發創新,提升企業的競爭力,抵消由環境規制帶來的成本并且提升企業在市場上的盈利能力。在學術界,由于選取樣本的不同,對兩類假說的實證檢驗得到的結論也不盡相同。部分研究支持污染天堂假說(Xing?&?Kolstad,1998;傅京燕和李麗莎,2010;Cai?&?Lu,2016),也有部分研究支持波特假說(Cole?&?Elliott,2005;申萌和曾燕萍,2015)。由此可見,環境規制對企業行為的影響存在較強的地區、政策以及時點的異質性。

2出口質量

企業出口質量是國際貿易領域重要的前沿理論問題,也是研究中國出口貿易的關鍵角度。近些年來,隨著國家對出口質量重視程度的提高,有關企業出口質量的研究逐漸增多。對出口質量進行研究最重要的是提出一套科學的方法進行度量。學術界目前對出口質量的測算方法主要分為四類:

(1)產品單價法。該方法的邏輯是出口質量較高的產品一般單價也較高。Schott(2004)利用美國進口產品數據測算了美國進口各國產品的單位價值量差異,開創了用產品單價替代產品質量的先河。由于該方法操作簡單,實用性強,在早期研究出口質量的文獻中(Hummels?&?Skiba,2004;Hallak,2006;Baldwin?&?Harrigan,2011;李坤望等,2014),該方法得以廣泛應用。但采用產品單價來度量出口產品質量是不準確的,因為出口產品單價包含了產品供給端除出口產品質量外的眾多信息:如企業成本、生產率以及質量選擇行為等,直接采用單價進行度量無法將質量與眾多信息進行區分,會產生較大的估計偏誤。

(2)特定產品特征法。特定產品特征法是指利用某些特殊產品的特征信息對產品的質量進行衡量。如Goldberg?&?Verboven(2001)利用汽車的引擎馬力信息來控制汽車的質量差異;Crozet等(2012)利用香檳不同品牌的評級信息對產品質量進行衡量;Chen?&?Juvenal(2016)將專家對不同葡萄酒產品的評分信息作為產品質量的度量。通過特定產品的特征信息可以較為準確地衡量產品質量,但由于不同產品特征不同,無法采用統一指標對不同產品質量信息進行度量,故該方法并不適用于批量獲取多種產品的質量信息。

(3)從需求側出發的事后推理法。該方法通過將產品質量信息引入消費者效用函數,把產品質量表達為產品價格,消費產品數量以及替代彈性等變量的函數,并利用回歸過程中的殘差來捕捉產品質量信息。利用該方法進行產品質量測度的代表性文章有Hallak?&?Sivadasan(2006)、Khandelwal(2009)以及Amiti?&?Khandelwal(2013),以上文章中設定的模型各不相同,但基本邏輯一致:即當同一產品種類中的不同商品價格相同時,市場績效越好,產品質量越高。在國內涉及出口產品質量的研究中,也有很多學者通過該方法對出口質量進行衡量,如施炳展(2013)、樊海潮等(2015)以及許家云等(2015)。但該方法僅考慮需求側信息,忽略了產品質量也是出口企業主動選擇的結果,并沒有考慮供給側的信息,會產生一定的估計偏誤。

(4)綜合供給側與需求側的衡量方法。該方法以Feenstra?&?Romalis(2014)為代表,該方法將處于供給側企業的出口質量選擇行為內生化,綜合了供給以及需求兩方面信息,較為全面地考慮了影響出口質量的因素。而余淼杰和張睿(2017)利用該方法計算出中國2000—2006年企業-產品-出國口層面的產品質量,豐富了出口質量領域的研究成果。而本文則借鑒上述兩篇文章的理論框架,采用不同的實證策略對出口質量進行估算,來探究環境規制對出口質量的影響。

3環境規制與出口質量的關系

近些年來,也有部分學者開始關注環境規制政策對出口質量的影響。孫雅萍(2019)和王玉婷(2019)運用省級以及行業層面的出口質量數據得出:環境規制與出口產品質量之間存在“倒U型”關系,在一定范圍內,環境規制會促進出口產品質量的提高,但環境規制過于嚴格時反而會降低出口產品質量。李夢潔和杜威劍(2018)將中國工業企業數據庫與海關進出口數據進行匹配后分析得出:環境規制對企業出口質量的提升具有促進作用,隨著地區財政分權和官員腐敗程度的增加,環境規制對企業出口產品質量促進作用會降低。Xie等(2020)通過建立理論模型的方式將環境規制影響出口質量的傳導渠道分為“投入生產率”變動與“產品生產率”變動,二者對出口質量的影響方向相反,最終通過實證得出了與前文同樣的結論,認為環境規制會導致企業出口質量的提升。

4本文邊際貢獻

通過對上述文獻進行總結可以看出,目前已有一些針對環境規制與出口質量關系的研究,但大部分研究在行業或省份等宏觀層面進行。在微觀企業層面進行的研究雖然存在,但計量方法以及工具變量選擇等問題,導致這些研究可能無法較好地克服內生性問題。本文利用雙重差分法作為基準模型,在解決內生性問題的同時進一步將視角聚焦于出口產品層面,研究環境規制對企業出口產品質量的影響,并得出了與前人研究相反的結論,即環境規制導致出口產品質量的下降。本文的邊際貢獻包括:第一,估算方法的創新。在余淼杰和張睿(2017)的基礎上,改進企業生產率及成本的估算方法,解決了中國工業企業數據庫的變量缺失問題,將出口質量的可估算年份擴展至2011年。第二,傳導機制分析方面的創新。Hallak(2006)和Xie等(2020)認為“產品生產效率”和“過程效率”原文中為process?productivity,在這里翻譯為過程效率,可理解為研發投入的效率。?是影響出口產品效率的重要因素。本文在Feenstra?&?Romalis(2014)的基礎上,創新性地提出環境規制通過成本效應、生產率效應以及出口價格效應影響企業出口質量。第三,研究視角的創新。本文創新性地將環境規制對企業出口質量的影響進行分解,從企業退出、研發效率等視角出發,對該現象進行解釋,深入探討環境規制導致企業出口質量下降的原因。

三、理論模型構建

在這一部分中構建用以內生化產品質量的模型,并分析環境規制影響出口產品質量的傳導機制。

1出口質量測算的理論框架

借鑒Feenstra?&?Romalis(2014)以及余淼杰和張睿(2017)的模型將產品質量內生化,并進一步得到用以估算出口質量的表達式。

(1)需求側

在需求側一端,假設消費者的效用取決于消費商品的數量以及質量。對于j國消費者而言,其消費商品g本文采用HS?6分位碼對商品進行分類。中存在連續的異質性產品ω,消費者對g的偏好滿足式(1)的支出函數:

Ejg=Ujg×Pjg=Ujg∫ω(pωjzαjgωj)1-σgdω11-σg(1)

其中,效用Ujg>0,Pjg表示j國g商品的復合性價比,αjg=1+γglnUjg。在式(1)中,pωj和zωj分別代表在j國出售產品ω的到岸價格和質量,參數αjg反映了j國消費者對商品種類g的“質量偏好程度”,σg為在HS?6分位產品g中,不同品種之間的替代彈性。由于αjg取決于效用Ujg,故效用函數是非同位的,需求函數的求解式為:

qωj=Ejgpωj=Ejgpωj×1zαjgωj=Ejg×Pσg-1jg×p-σgωj×zαjg(σg-1)ωj(2)

其中,pωj=?pωj/(zωj)?αjg為“質量調整后價格”,即“性價比”。質量調整后價格的下降可以理解為性價比的上升,以上即從需求側出發求出的消費者支出函數。

(2)供給側

接下來,從供給側出發將出口質量內生化。為了貼近現實情況,假設企業所面臨的市場結構為壟斷競爭,企業需要同時決定出口產品的價格和質量以追求利潤最大化。企業利潤最大化問題可表達為:

Maxp*ijg;zijg[p*ijg-ci(zijg,w)]×τijgqijgtarjg(3)

其中,p*ijg、zijg和qijg分別代表企業i出口到j國的商品g的離岸出口價、產品質量和產品數量。ci(zijg,w)為企業的單位生產成本,依賴于出口質量zijg以及投入品成本水平w。tarjg為j國對商品ω征收的進口關稅。進一步假設企業面臨兩種貿易成本,分別為從量成本Tijg以及從價成本τijg,故離岸出口價p*ijg和到岸出口價pijg滿足方程式(4)的關系:

pijg=(p*ijg+Tijg)τijg(4)

參照Feenstra?&?Romalis(2014)以及余淼杰和張睿(2017)的做法,將企業的單位生產成本函數設置為ci(zijg,w)=[w(zijg)1/θg]/φi,其中,φi為企業i的生產率,同時假設企業提升產品質量會面臨遞增的邊際成本,θg即衡量這一遞增效應的參數,0<θg<1。由企業利潤最大化問題的一階條件可得:

w(zijg)1θgφiθg=p*ijg-w(zijg)1θgφi×[αjg(σg-1)](5)

對等式兩邊取對數并整理后可得產品質量的表達式:

lnzijg=θg[ln(κjgp*ijg)-lnwφi]

其中,κjg=αjgθg(σg-1)/[1+αjgθg(σg-1)],在引入年份角標t后,可以得到用來估算產品質量的表達式為:

lnzijgt=θg[lnκtjg+lnp*ijg+lnφit-lnwt](6)

而用來估計出口質量所需的數據和實證策略將在第四部分中進行詳細介紹。

2環境規制影響出口質量的傳導機制分析

環境規制(ER)是指政府通過行政手段對污染排放施加的規制,主要的形式有:對污染排放實行限額,或對污染進行收費。利用前文提出的理論模型,我們總結出環境規制影響企業出口質量的傳導機制:

(1)成本效應。環境規制將導致具有污染排放行為的企業排污費增加,或被動地對生產當中的污染進行清潔處理,這些都將導致企業的成本上升,即dw/dER>0,而dz/dw<0,故成本效應最終會導致出口質量的下降。

(2)生產率效應。環境規制對企業生產率的影響并不確定。波特假說認為,環境規制會通過促進企業的綠色技術創新導致企業生產率上升,即dφ/dER>0,而dz/dφ>0,則最終會觀察到環境規制導致企業生產率上升進而提升出口質量。污染天堂假說認為,環境規制會使企業將生產轉移至規制寬松地區,故會觀察到規制嚴格地區企業生產率的下降,即dφ/dER<0,最終觀察到環境規制導致生產率下降進而降低出口質量。而生產率效應符號的方向則取決于兩個子效應的大小。

(3)出口價格效應。環境規制導致企業成本上升,企業將成本加成至出口產品價格之上,導致出口價格上升,即dp/dER>0,而dz/dp>0,故出口價格效應最終會導致出口質量的上升。

四、實證策略

在這一部分中,分別介紹用以識別環境規制的政策、用以估算出口質量的數據和方法以及實證分析中采用的雙重差分模型。

1環境規制政策回顧

改革開放以來,中國經濟發展增速快,重要原因之一是工業化發展進程的不斷推進。但其在帶動經濟增長的同時,也讓中國面臨巨大的環境負擔。為了解決環境污染問題,2006年3月舉行的第十屆全國人民代表大會第四次會議通過了《中華人民共和國國民經濟和社會發展第十一個五年規劃綱要》,制定了“建設資源節約型、環境友好型社會”的發展目標以及具體規劃,將環境保護提到了空前的戰略高度。

為確保這一戰略按預期得以實施,2006年8月,政府制定了《“十一五”期間全國主要污染物排放總量控制計劃》。計劃到2010年,全國主要污染物排放總量比2005年減少10%,化學需氧量(COD)由1414萬噸減少到1273萬噸;二氧化硫(SO2)由2549萬噸減少到2294萬噸。為確保該目標的實現,中央政府在綜合考慮各地環境質量狀況、環境容量、排放基數、經濟發展水平和削減能力后,對不同省份規定了不同的減排目標,例如:規定天津在2006—2010年二氧化硫排放量至少削減25萬噸,而河北則要求至少削減225萬噸。

為了在充分考慮行業異質性的前提下計算出地級市層面的環境規制強度,參照Fan等(2019),將省份層面的環境規制指標分配到地級市層面,具體計算方法如下:

RCc=ΔCODp,05-10∑39k=1ukoutputk,coutputk,p(7)

其中,RCc為地級市c的環境規制指標計劃文件中不僅包括COD規制指標,還包括SO2環境規制指標,SO2的環境規制強度按相同方法計算得到。?,ΔCODp,05-10為《“十一五”期間全國主要污染物排放總量控制計劃》中規定的省份p的COD排放削減要求。角標k代表行業,本文采用39個兩分位工業行業的分類標準,uk代表k行業2005年COD排放量占39個行業COD排放量的總和的比重,outputk,c代表2005年地級市c、k行業的產出,outputk,p代表2005年p省k行業的產出由于《中國統計年鑒》中并沒有“地級市—行業”以及“省級—行業”層面的產出統計數據,采用將中國工業企業數據庫中產出數據進行加總的方法來計算outputk,c以及outputk,p。?,通過這種方法,在充分考慮行業異質性的情況下將省級環境規制指標分配至地級市層面計劃單列市(大連、寧波、廈門、青島、深圳)的環境規制指標已單獨給出,在計算時計劃單列市指標不再按文中方法計算,直接用給出數據,而單列市所在省份其他地級市指標則在扣除單列市規制指標后再進行分配。?。

2出口質量估算方法

利用式(6)計算產品出口質量,需要的信息有企業生產率水平φit,成本水平wt,離岸出口產品價格p*ijgt,以及結構性參數κjgt。企業層面數據來自中國工業企業數據庫,該數據庫包含所有國有工業企業以及規模以上非國有工業企業的財務信息中國工業企業數據庫存在較為嚴重的數據缺失問題以及統計錯誤問題,參考余淼杰(2010,2011)以及Brandt等(2012)的做法,對數據進行如下處理:(1)刪除樣本中對同一企業的重復記錄;(2)刪除成立時間明顯不合理的企業(如開業月份大于12或小于1);(3)刪除明顯不符合會計記賬規則的企業,包括流動資產合計大于資產合計、固定資產合計大于資產合計、本年折舊大于累計折舊的企業。?。出口產品價格數據來自中國海關進出口貿易數據庫,該數據庫包含企業每一筆進出口業務的詳細信息。結構性參數數值來自Feenstra?&?Romalis(2014)的估計結果,由于該文只獲取了1984—2011年的參數估計結果,故最終本文采用2000—2011年的數據進行實證分析。接下來介紹如何獲取估計出口質量所需的變量信息。

(1)企業生產率水平φit。參照余淼杰和張睿(2017)的方法,用企業全要素生產率(TFP)來衡量企業生產率水平。但與余淼杰和張睿(2017)不同的是,其采用OP法估算企業全要素生產率,但中國工業企業數據庫中2006年后存在工業增加值、折舊以及中間品投入變量的缺失,導致無法使用OP法進行計算。為了保持數據的完整性,參照魯曉東和連玉君(2012)的固定效應法對企業全要素生產率進行計算,具體方法如下:

假設企業生產函數形式為:

Yit=φitKαitLβit(8)

Kit代表企業所用資本,Lit為企業雇傭勞動力,φit為企業全要素生產率。兩邊同時取對數,并引入企業年份、時點、行業和個體固定效應后可得:

lnYit=lnφit+αlnKit+βLit+∑tyeart+∑nregn+∑kindk+εit(9)

其中,yeart為年份固定效應,regn為地區固定效應,indk為行業固定效應,εit為殘差項。利用中國工業企業數據庫中企業工業總產值來衡量Yit,用固定資產合計來衡量Kit,用企業從業人員平均人數來衡量Lit。通過對式(9)進行回歸并得到α和β的估計值后,可得到TFP的絕對水平值:

TFPit=lnYit-αlnKit-βlnLit(10)

(2)企業成本水平wt。余淼杰(2017)采用企業所在行業的平均勞動力成本(用應付職工薪酬+應付福利費用后除以企業年末從業人員數獲得)以及平均資本成本(用折舊除以真實資本存量獲得)的加權值權重為在計算企業TFP水平時,K以及L的比重,即α和β的估計值。?來衡量企業成本水平。但由于中國工業企業數據庫在2006年后存在應付職工薪酬、應付福利費用以及折舊大小的大規模數據缺失,故采用余淼杰(2017)的方法會損失大量觀測值。為了保證數據的完整性,將每個CIC?2位碼行業中每年主營業務成本進行加總(costt),再除以該行業企業的工業總產值(outputt)來估計企業成本水平wt,即:

wt??=?cost?t?outputt?(11)

(3)離岸出口產品價格p*ijgt,以及結構性參數κjgt。離岸出口價格水平p*ijgt來自中國海關數據庫,用每一筆交易的出口總價值量(valueijgt)除以出口數量(quantityijgt)得到離岸出口產品價格p*ijgt:

p*ijgt=valueijgtquantityijgt?(12)

結構性參數αjgt、θgt以及σgt的估計值來自Feenstra?&?Romalis(2014),首先將HS?8位碼保留前6位,再將不同年份的HS?6位碼統一為HS1996標準,最后將HS編碼與4分位SITC.rev2編碼匹配,即可得到估算出口質量所需的結構性參數值。

(4)數據合并。在得到φit、wt、?p*ijgt以及結構性參數κjgt的估計值后,將中國海關數據庫與中國工業企業數據庫按照企業名稱和年份進行合并,得到108622家企業在2000—2011年出口的7375296個觀測值,進一步按式(6)進行計算即可得到出口質量(lnzijgt)的估計結果。隨后進行標準化處理:

rqualityijgt=lnzijgt-lnz10%_g(13)

rqualityijgt為標準化產品質量,其求解方法為lnzijgt減去該產品種類g中總體產品質量的10%分位數lnz10%_g。通過該方法對質量進行標準化處理后即可對出口質量進行跨產品比較或加總。

最后,將標準化處理后的出口質量加總至企業層面,獲得“企業—年份”層面的出口質量,合并的具體方法為:

TQ=vijgt∑ijgt∈Ωvijgtrqualityijgt(14)

其中,TQ代表樣本集合Ω的整體質量,Ω代表某一層面的樣本集合,vijgt代表出口產品的價值量。通過上述方法,可將出口質量進行加總,求出企業層面的出口質量(rqualityit),加總后得到108622家企業在2000—2011年出口的400357個觀測值。

3雙重差分模型構建

雙重差分法(DID)是一種用來評估政策實施效果的實證策略。將制度變革或政策制定視為外生的“自然實驗”,并采用DID方法分析政策的實施效果,能夠較好地解決內生性問題。

雙重差分基準模型具體形式設定如下:

rqualityit=β0+β1Postt×RCi+λi+γt+εit(15)

其中,rqualityit代表企業i在t年的出口質量。Postt為時間虛擬變量,代表當年是否受到政策沖擊,2006年及以后的時點取值為1,2006年之前為0。RCi為前文求出的地級市層面環境規制強度。λi代表企業固定效應,γt為時點固定效應,εit為殘差項。

在建立回歸模型后,對回歸分析中的重要變量進行描述性統計,結果如表1所示:

五、計量結果分析

1基準結果

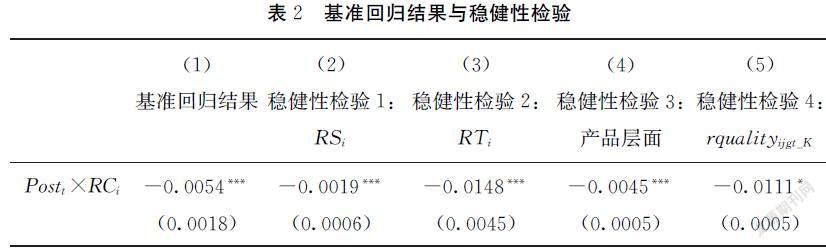

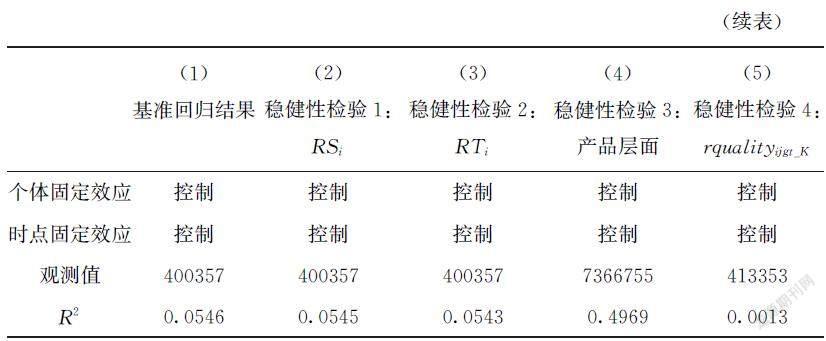

對基準模型的回歸結果在表2列(1)中進行展示。可以看出,雙重差分項的估計系數顯著為負,證明環境規制會導致企業出口產品質量的下降。這一結論證明,中國在追求高質量發展的進程中,并沒有做到環境保護與經濟發展“兩手抓,兩手都要硬”,環境的好轉犧牲了一定的出口質量,嚴格的環境規制政策降低了中國出口產品的競爭力,這并不符合中國出口高質量發展的要求,也不利于經濟的可持續增長。

2穩健性檢驗

為了證明“環境規制導致出口質量降低”的結果穩健,采用不同的環境規制識別方法、不同層面的數據以及不同的出口質量估計方法進行回歸。

(1)不同的環境規制識別方式。在基準結果中,采用COD規制強度對模型結果進行分析,為了驗證結果的穩健性,將COD規制強度更換為SO2規制強度(RSi)進行穩健性檢驗。進一步,將兩個規制強度指標進行標準化處理后求和,得到涵蓋兩種污染物規制強度的綜合環境規制指標(RTi)。分別用上述兩種不同環境規制指標進行回歸。得到的結果在表3列(2)和列(3)進行展示,核心變量的回歸結果依然顯著為負,證明結論穩健。

(2)不同層面的數據。在基準模型中,本文對“企業—年份”層面的出口質量進行回歸分析,在這一部分中,采用“企業—年份—HS6位碼產品—出口國”層面的數據進行回歸,得到的結果在表2列(4)進行展示。可以看出,采用產品層面的數據進行回歸得到的結果依然顯著為負,證明結論穩健。

(3)不同的出口質量識別方法。在目前學術界有關出口質量的估計方法中,最具代表性以及應用最為廣泛的當屬從需求側出發的事后推理法。本文使用該方法并參照Khandelwal(2009)以及施炳展(2013)的模型和實證策略對出口質量進行重新估計,將新估出的產品層面出口質量rqualityijgt_K作為被解釋變量引入式(12)進行回歸,并用Postt代替γt作為時點效應的度量,得到的結果在表2列(5)進行展示。可以看出,回歸結果依然顯著為負,證明結果穩健。

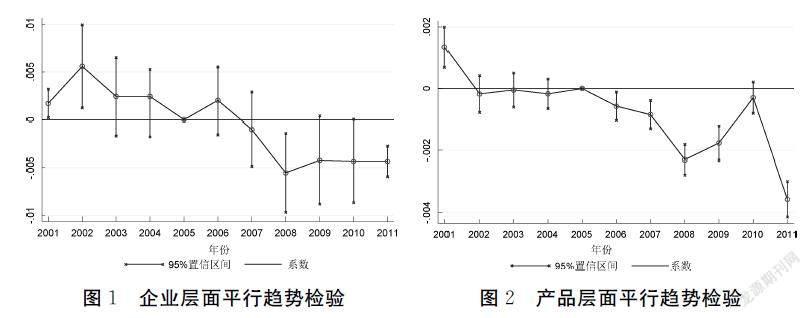

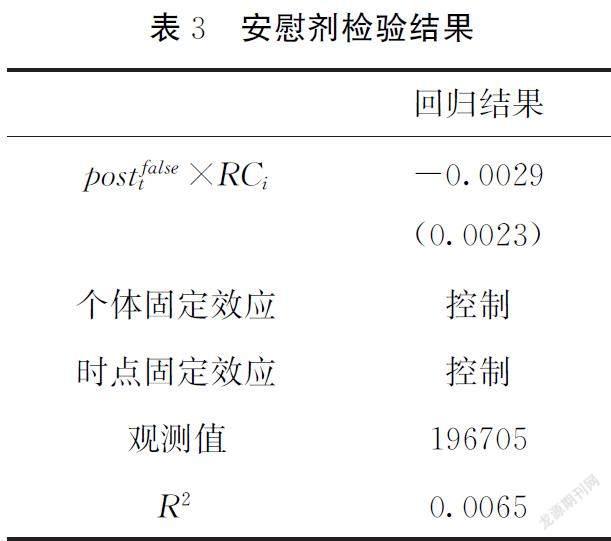

3平行趨勢檢驗

雙重差分的結果需要對“共同趨勢假定”進行檢驗:即處理組與對照組在政策實施前應該有共同的變化趨勢,這樣才能認為2006年出口質量的下降是由環境規制政策所導致,而非先前兩組企業的變化趨勢就已存在不同。

為了解決這一問題,本文建立包含政策沖擊時點前后各五年(2001—2011)的時間虛擬變量Post2006+j:當j=-1時,該變量為Post2005,即當且僅當年份為2005時,該虛擬變量值為1,否則為0。Post2006+j與Treatedi的交乘項捕捉了2001—2011年企業出口質量變化趨勢的差異,這一差異反映在回歸估計系數βj中,如果2006年之前βj不顯著,而2006年及以后βj顯著為負,說明共同趨勢假定成立。具體模型為:

rqualityi(jg)t=∑5j=-5βjPost2006+j×Treatedi+λi+γt+εit(16)

分別在企業層面和產品層面進行平行趨勢檢驗,結果如圖1、圖2所示。可以看出,在2006年之前,估計參數βj的值較小p>01,不能拒絕βj=0的原假設。?且正負方向不確定,即不存在明顯的時間趨勢,但在2006年政策實施后,估計參數逐漸變成顯著為負。其經濟含義為:2001—2005年,兩類城市中企業出口質量的變化趨勢并無顯著差異;但在2006年環境規制政策實施后,環境規制嚴格的城市中企業相對于規制寬松的城市中企業出口質量發生顯著下降。可以看出,出口質量的下降是由環境規制政策所致。以上結論證明,該模型滿足平行趨勢假設。

圖1企業層面平行趨勢檢驗

圖2產品層面平行趨勢檢驗

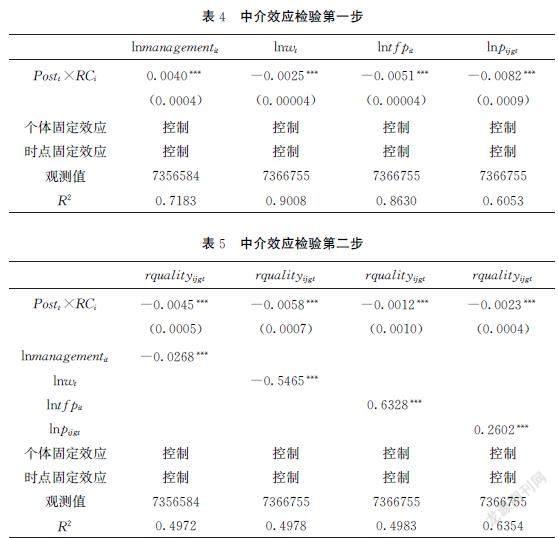

4安慰劑檢驗

為了檢驗出口質量的降低是否真的是由2006年“十一五”規劃的環境規制所致,須進行安慰劑檢驗。具體方法為:構造時間虛擬變量postfalset,政策實施時點2002年之前postfalset值為1,2002年及以后postfalset值為0。表3安慰劑檢驗結果

回歸結果postfalset×RCi

-00029

(00023)個體固定效應控制時點固定效應控制觀測值196705R200065將該變量引入式(15)代替postt,并選取未受到政策沖擊的2000—2006年的樣本進行回歸。若發現回歸結果依然顯著為負,則證明發生了其他致使出口質量下降的事件,或模型中的遺漏變量會對回歸結果產生影響,那么前文得到的結果并非完全由環境規制導致。安慰劑檢驗結果如表3所示。可以看出,引入時間虛擬變量后,雙重差分項的回歸系數并不顯著,證明出口質量的下降確實由2006年實行的環境規制政策所致。

5傳導機制分析

依據本文的理論框架,環境規制主要通過成本提升效應、生產率效應以及出口價格效應對出口質量產生影響,在這一部分,利用中介效應模型對提出的傳導機制進行檢驗,進一步分析環境規制導致企業出口質量下降的原因,并為政府在重視保護環境的同時提升出口產品質量提供政策建議。

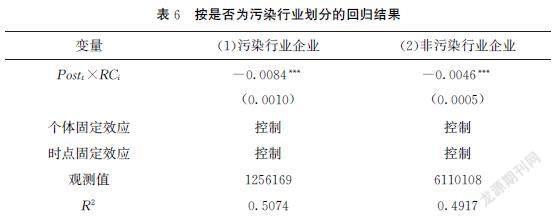

(1)成本效應。環境規制將導致具有污染排放行為的企業排污費增加,導致企業的治污成本上升,出口質量下降。根據會計記賬規則,反映排污成本的排污費這一指標被歸類在“管理費用”科目當中,本文用這一指標來近似衡量企業的治污成本,將管理費用除以工業總產出后取對數用以衡量單位產出的管理費用,并將該指標與企業成本水平lnwt作為中介變量進行探索。

(2)生產率效應。環境規制對企業生產率的影響分為“波特假說”以及“污染天堂假說”兩類,即環境規制既可能通過生產技術的創新導致企業生產率的增加,也可能通過生產的轉移導致生產率的下降。在這一部分中,用企業全要素生產率作為中介變量,將其引入模型中以判斷生產率效應的方向。

(3)出口價格效應。本文預期環境規制通過成本加成導致企業出口價格上升,進一步導致出口質量上升。

由于企業出口產品價格為產品層面數據,所以在中介效應檢驗中,采用產品層面數據進行回歸。中介效應的檢驗分為兩步,第一步:需要觀察到環境規制對中介變量影響顯著。選取企業單位產出的管理費用(lnmanagementit)來衡量企業治污成本、lnwt來衡量企業整體成本水平、lntfpit來衡量企業生產率水平和企業出口產品單價(lnpijgt)來檢驗出口價格效應。這一步的回歸結果在表4中展示。若顯著,則進行第二步,將中介變量作為解釋變量引入基準回歸模型式(15)中,若中介變量的回歸系數依然顯著,則可證明環境規制影響企業出口質量通過該中介變量傳導。這一步的回歸結果在表5中展示。

綜合表4、表5可以看出:(1)環境規制導致企業單位產出管理費用上升,說明環境規制導致企業治污成本上升,導致企業出口質量下降;(2)環境規制導致企業整體成本水平下降,進一步導致出口質量上升,該結論與預期不符,可能因為環境規制導致成本較高企業退出出口市場,或通過創新的促進降低企業成本,導致出口企業整體成本的下降,針對該猜想的證據將在第七部分中給出;(3)環境規制導致企業生產率下降,生產率效應為負;(4)環境規制導致企業出口價格下降,進一步導致出口質量下降。但該效應的符號方向與本文預期不符,可能是環境規制導致企業整體成本水平下降,而成本的下降會導致價格的同向變動,最終導致出口價格效應為負,降低企業出口質量。

綜上所述,環境規制會導致企業治污成本上升,整體成本水平下降,成本效應為正。但環境規制會同時導致企業生產率和出口產品價格的降低,正向的成本效應不足以彌補負向的生產率效應和出口價格效應,最終觀察到環境規制導致企業出口質量的下降。故政府若想在保護環境的同時提升企業出口質量,應適當對遵守排污標準的企業進行補貼,以彌補其提升的治污成本,這樣企業會有更多的資金進行研發投入,提升自身生產率以及產品質量,進一步提升中國出口競爭力。

六、異質性分析

接下來利用工企庫以及海關庫豐富的樣本和變量信息,對不同類型企業以及不同的出口行為面對環境規制時其出口質量變動的異質性進行分析。為了充分利用樣本信息,在這一部分中同樣利用產品層面數據進行回歸分析。

1不同類型企業異質性分析

首先從企業異質性角度出發,來研究不同類型企業在面對環境規制時出口質量變化的異質性。

(1)企業所在行業是否為污染行業。以《上市公司環保核查行業分類名錄》作為區分污染行業的標準,得到污染以及非污染兩組企業。污染行業企業由于需要付出更大的成本進行污染治理,故面對環境規制時出口質量的降低幅度更大。回歸結果如表6所示。

從表6中可以看出,無論企業是否為污染企業,環境規制對企業出口質量的影響均顯著為負,證明無論企業所在行業是否為污染行業,環境規制都顯著降低了企業的出口質量。污染行業企業的出口質量降低幅度更大,證明污染行業企業面臨環境規制所付出的代價更大,出口質量降低更多,應當對這類企業予以重點關注。

(2)行業技術差異。根據比較優勢理論:技術密集型企業更傾向于采用技術密集型的中間投入品并產出技術密集度較高的產品,所以這類企業也更傾向于采用高科技的清潔能源和科技處理污染排放,環境規制對這類企業的影響應該小于其他企業。根據《中國高新技術產品目錄》將樣本分為非高新技術行業企業和高新技術行業企業進行異質性分析,回歸結果如表7所示。

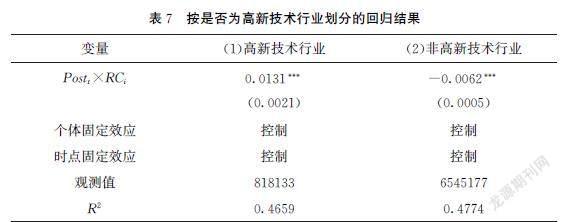

從表7中可以看出,環境規制對兩類企業出口質量的影響相反,即導致高新技術企業出口質量上升,而導致非高新技術企業出口質量下降。經回歸分析發現,高新技術企業在面對環境規制時生產率及出口價格同樣有所下降,即生產率效應和出口價格效應與總樣本的符號相同,但其下降幅度相比非高新技術企業而言較小,故成本降低致使的出口質量上升可以彌補生產率和價格降低導致的出口質量下降,進而推動了高新企業出口質量的提升。

這一發現的政策啟示為:政府應鼓勵企業通過創新研發等積極的方式面對環境規制,這樣不僅可以提升企業的產品質量,也有助于中國實現產業升級,推動經濟高質量、可持續發展。

(3)企業規模差異。按照中國工業企業數據庫中的企業規模變量將樣本企業分為兩組:第一組為規模較大企業,包括中國工業企業數據庫中的大型企業;剩余樣本歸入第二組,即相對規模較小的企業。由于大型企業規模較大,應對外界沖擊能力較強,故環境規制對其影響更小,不會表現出出口質量相對下降的特征。而規模相對較小的企業應對外界沖擊能力較弱,故環境規制對其影響較大,出口產品質量相對下降。分組回歸結果如表8所示。

從表8中可以看出,環境規制對兩類企業出口質量的影響仍然相反,即導致相對規模較大企業出口質量上升,而導致規模較小企業出口質量下降。原因如下:規模較大企業表現出規模經濟的特征,這類企業面對環境規制更傾向于進行技術創新以提升企業生產率,此時環境規制的生產率效應為正,抵消了負向的成本提升效應以及出口價格效應,導致企業出口產品質量的提升。對相對規模較大企業的生產率進行雙重差分后發現:環境規制導致這類企業的生產率提高。而規模較小的企業由于不具備規模經濟的特征,無法拿出足夠的資金進行技術創新,只能通過提高成本的方式被動應對環境規制強度的提高,故面對環境規制時最終表現為出口產品質量的下降。

由于創新研發需要大量的資金支持,規模相對較小的企業無法通過需要投入大量資金的內部創新方式來解決污染排放問題,環境規制對其出口質量產生了負向影響。故在制定環境規制政策時,政府應適當鼓勵并幫助規模較小企業進行創新研發,或為其提供相應的減排技術支持,使其有能力更好地應對環境規制,實現出口的高質量發展。

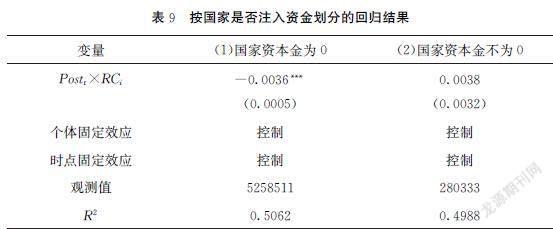

(4)國家是否注入資金。在這一部分中,按照企業的國家資本金是否為0將出口企業分為兩組進行回歸,得到的結果如表9所示。

從表9中可以看出:國家未注入資金的企業組雙重差分項的回歸系數顯著為負,而國家注入資金的企業組的結果并不顯著。國家未注入資金的企業面對環境規制時其出口質量下降更為明顯。原因如下:首先,國家注資的企業在環境規制發生前就面臨著較為嚴格的環境指標(受到國家更為嚴格的監管),所以環境規制政策的提出對其影響不大。其次,國家注資的企業受到國家的幫扶與支持更多,盡管兩類企業應對環境規制都將面臨成本的提升,但國家注資企業在軟預算約束的背景下,受到的影響較小。這提醒政府,在發布環境規制政策時,應積極發揮國有企業的引領示范作用,并加強對非國有企業的監督與幫扶,實現國有與非國有企業的待遇公平。

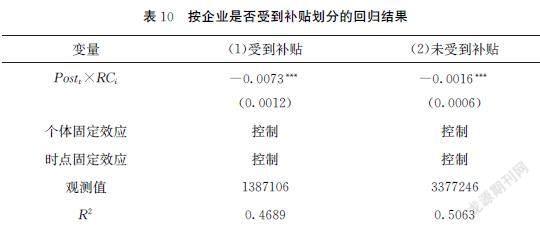

(5)企業是否受到補貼。最后,按照是否受到補貼將企業分成兩組。企業接受的補貼可以在一定程度上彌補環境規制對其成本帶來的影響,故受到補貼的企業可能不會觀察到出口質量的相對下降(或下降幅度較小),而未受到補貼的企業可能會觀察到更明顯的出口質量下降趨勢。分組回歸結果如表10所示。

從表10的結果可以看出:無論企業是否受到補貼,環境規制都導致了企業出口產品質量的下降。證明盡管企業受到了補貼,但仍然未能彌補環境規制所帶來的治污成本上升造成的成本擠占,進一步導致企業出口產品質量的下降。這說明政府應加大針對污染排放的補貼力度,以彌補環境規制所帶來的成本提升。

2不同類型出口行為異質性分析

接下來從出口層面的異質性出發,來研究不同類型出口行為在面對環境規制時出口質量變化的異質性。

(1)不同貿易方式。將貿易方式按一般貿易、進料加工貿易和其他貿易方式將樣本分為三類進行分組回歸,結果如表11所示。

可以看出,不同貿易方式中,環境規制均導致出口質量的顯著下降,并未存在顯著異質性,證明環境規制對從事不同類型出口業務的企業影響相同。

(2)不同出口目的國。按出口目的國的收入情況將樣本劃分為高收入國家、中高收入國家、中低收入國家和低收入國家來進行異質性分析。回歸結果如表12所示。

從表12的回歸結果中可以看出,只有出口至高收入國家以及中低收入國家的出口產品質量在面對環境規制時會有所下降,出口至中高收入以及低收入國家的產品質量并未發生顯著變化。呈現出異質性可能是由出口商品類別和結構不同所致,向高收入和中低收入國家出口的企業其生產及出口行為更易受到環境規制的影響,這也提醒政策制定者應當關注哪些類型產品的生產廠商受環境規制影響更大,并給予相應的政策支持。

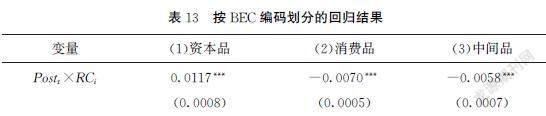

(3)不同類型出口商品。最后,將出口商品按BEC編碼分為資本品、消費品和中間品進行回歸,得到的結果如表13所示。

從表13可以看出:在面對環境規制時,出口消費品和出口中間品的產品質量均有所下降,但出口資本品質量卻有所上升,存在顯著的異質性。證明消費品和中間品出口產品質量更易受到環境規制的負面影響,而資本品產品質量則從環境規制中受益。這也反映了不同類型商品生產過程的異質性,消費品及中間品的生產過程具有更多的排污行為,環境規制對其產生了顯著的負面影響,而資本品則恰好相反,由于其生產過程中的排污行為較少,故不會受到環境規制的負面影響。

七、拓展研究與分析

在這一部分中,首先對企業出口質量的變化進行分解,來考察環境規制是否會對企業內部出口結構的變化產生影響。隨后,從“企業退出”視角出發,探索環境規制對企業以及出口產品種類退出的影響,并進一步解釋環境規制為何會導致企業整體成本水平的下降以及出口質量的下降。

1企業出口質量變化的分解

參考Griliches?&?Regev(1995)對生產率的分解方法以及施炳展(2013)對出口質量變化的分解方法,將企業層面的出口質量變化分解至產品層面,具體方法為:

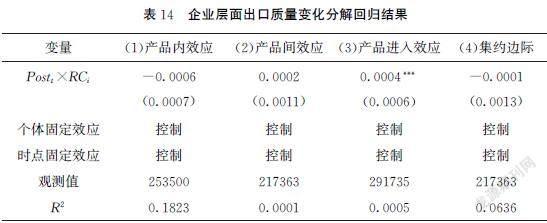

ΔQit=∑w∈CriΔqiwt+∑w∈CΔriwt(qiwt-Qit)+∑w∈ENriwt(qiwt-Qit)-∑w∈EXriwt-1(qiwt-1-Qit)(17)

其中,ΔQit為企業i在t年出口質量相對于前一年的變化,r代表用出口價值計算的權重,q代表產品層面出口質量,Q代表企業層面出口質量,上標橫線代表兩期加權值。式(17)第一項為產品內效應,代表持續出口產品質量變化帶來的企業出口質量變動;第二項為產品間效應,代表出口產品份額變化帶來的企業出口質量變動。前兩項加總為集約邊際。第三項為產品進入效應,代表新出口產品帶來的出口質量變動,第四項為退出產品效應,代表停止出口一種產品帶來的出口質量變動。后兩項加總為拓展邊際。對各種效應進行雙重差分,來分析環境規制將導致四類效應產生怎樣的變化。回歸結果如表14所示。本文并未對產品退出效應進行回歸,原因是產品退出一般都伴隨著出口企業直接退出市場,單純地停止出口一種產品而企業仍在出口市場中的現象幾乎不存在。

從表14可以看出,除產品進入效應外,后三列的回歸結果均不顯著,即環境規制并未對企業內部出口質量變化的集約邊際產生顯著影響,而產品進入效應為正說明了嚴格的環境規制使得新進入產品對出口質量的提升作用逐漸變大,但這些都不能成為出口質量降低的解釋。接下來的兩部分將分別從企業退出、企業成本視角出發,探索環境規制導致企業出口質量降低的原因。

2企業成本以及出口價格下降之謎——從企業退出視角出發的解釋

在前文的傳導機制分析中,預期環境規制導致企業成本上升,并將成本加成至出口產品價格上,最終觀察到成本和價格的同時上升。但在回歸分析后發現,環境規制影響出口質量的成本效應為正,價格效應為負,與預期相反。以下從企業退出視角出發對該現象進行解釋:

首先構建企業退出指標,把企業當年還存在出口行為,而下一年不存在出口行為的企業定義為退出企業(exitit=1),由于企業可能出現退出后又重新進入的情況,故只將企業最后一次退出定義為企業退出,并構建面板Probit模型進行回歸,分析環境規制對企業退出的影響,具體模型如下:

P(exitit=1)=β0Postt×RCi+β1postt+β2RCi(18)

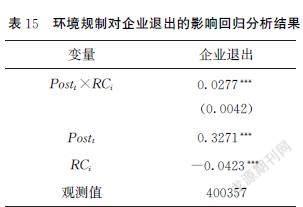

回歸的結果如表15所示。

從表15中可以看出,環境規制導致企業退出出口市場的行為增加,而整體成本的下降和出口價格的上升是否由這些企業的退出所致?進一步對每年退出的企業以及這些企業出口的產品價格進行描述性統計限于篇幅未展示,備索。,發現在2006年之前,退出企業的成本和價格與在位企業相比并無明顯差異,而在環境規制政策發生后,退出企業的成本及價格幾乎每一年都顯著高于在位企業。這就為前文發現的成本下降和價格下降提供了解釋:環境規制導致企業成本增加,競爭效應加劇,最終導致成本高的企業退出出口市場;這類企業的出口價格也更高,故最終會觀察到環境規制導致企業成本下降以及出口價格的下降。這一現象也從側面說明了環境規制幫助中國淘汰了一些高污染、低效率的出口企業,有利于實現產業升級。但環境規制也導致在位企業的成本增加,生存壓力增大,為企業發展帶來了一定的負擔,政府在重視環境保護的同時也應該進行適當補貼,避免以犧牲經濟增長為代價的環境保護。

3出口質量下降之謎——從成本視角出發的分析

這一部分進一步觀察持續在位企業成本及價格的變動,以揭示質量降低的原因。

依據Hallak(2006)的研究結論:生產效率和過程效率是影響出口質量的兩個重要途徑,生產效率在前文的傳導機制分析中已經有所涵蓋:即環境規制會導致企業生產率下降進而導致出口質量的降低。而過程效率則主要通過影響企業成本水平來影響企業出口質量。據前文分析可知,環境規制會導致企業整體成本水平下降。這一部分將進一步深入探索企業面對環境規制的行為決策來分析其成本下降的原因,揭示出口質量下降之謎。

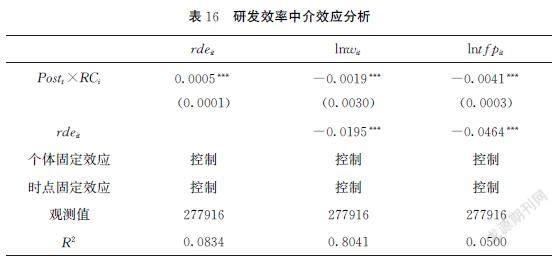

根據施炳展(2014)以及Xie等(2020)的方法,選取研發效率作為“過程效率”的度量,用企業無形資產除以資產合計來代表研發效率(rde),并進一步將研發效率作為環境規制影響企業成本水平及生產效率的中介變量進行分析,回歸結果如表16所示。

從表16的回歸結果可知:環境規制導致企業研發效率提高,研發效率的提高導致企業整體成本水平下降,有利于成本的節約,同樣會導致出口產品價格的下降。但與此同時,企業研發效率的提高同樣會擠占企業其他經營活動的成本,導致環境規制嚴格地區的生產率相對寬松地區有所下降,即環境規制的生產率效應為負。而正向的成本效應不足以抵消負向的生產率效應和價格效應,故最終會觀察到環境規制導致企業出口質量的降低,這是從成本視角出發對企業出口質量下降的解釋。

八、總結及政策建議

本文利用雙重差分法發現環境規制會導致企業出口質量的下降,且這一特征在非高新技術行業企業、國家未注入資金企業、規模較小企業、出口到高收入和中低收入國家的產品以及出口消費品和中間品中表現得格外明顯。環境規制影響出口質量通過生產率效應、成本效應以及出口價格效應傳導,成本效應為正,另外兩個效應為負。原因在于,環境規制通過提高企業研發效率降低企業成本,但同時擠占了企業其他經營活動成本,導致生產率下降,最終使得出口質量降低。

本文對此提出相應的政策建議:政府在實施環境規制政策的同時應該給予規制企業適當的補貼,以彌補其上升的治污成本并在其他經營活動方面仍能保證足夠的投入,避免成本擠占的發生,并最終提升企業的出口質量,實現兼顧環境保護與經濟增長的高質量發展模式。

另外,政府也應當根據企業生產商品類型的不同、污染密集度的高低、規模大小等現實因素的差異實行有針對性的政策。例如:大型規模企業抵御外部沖擊能力較強,擁有足夠的資金進行創新研發來面對環境規制,這是融資約束較緊的中小型企業做不到的,故在實行環境規制政策時,政府應更加關注中小規模的企業,為其提供更多創新研發的資金支持,或向其提供節能減排技術。再比如,進行消費品及中間品出口的企業相較于進行資本品出口的企業有更多的污染排放行為,環境規制對這類企業的影響更大,故應予以重點關注。

最后,本文還觀察到環境規制增加了企業的治污成本,加劇了企業間的競爭,這會導致成本較高企業的退出出口市場,這在一定程度上會幫助中國淘汰落后產能,實現產業升級,增強中國出口產品在國際市場的競爭力,但同時需要保證這些退出出口市場的企業順利實現業務轉型,或其員工得到妥善安置,避免對市場造成較大的沖擊,對經濟發展造成不利影響。

參考文獻:

[1]李夢潔,杜威劍.環境規制與企業出口產品質量:基于制度環境與出口持續期的分析[J].研究與發展管理,2018(3).

[2]魯曉東,連玉君.中國工業企業全要素生產率估計:1999—2007[J].經濟學(季刊),2012(2).

[3]施炳展.中國企業出口產品質量異質性:測度與事實[J].經濟學(季刊),2014(1).

[4]施炳展,邵文波.中國企業出口產品質量測算及其決定因素——培育出口競爭新優勢的微觀視角[J].管理世界,2014(9).

[5]施炳展,曾祥菲.中國企業進口產品質量測算與事實[J].世界經濟,2015(3).

[6]孫雅萍.環境規制對出口產品質量的影響[D].湖北:中南財經政法大學,2019.

[7]王永進,施炳展.上游壟斷與中國企業產品質量升級[J].經濟研究,2014(4).

[8]王玉婷.?環境規制對出口產品質量的影響研究[D].湖北:中南財經政法大學,2019.

[9]許家云.人民幣匯率與中國制造業出口企業行為研究[D].天津:南開大學,2015.

[10]許家云,毛其淋,胡鞍鋼.中間品進口與企業出口產品質量升級:基于中國證據的研究[J].世界經濟,2017(3).

[11]余淼杰.加工貿易、企業生產率和關稅減免——來自中國產品面的證據[J].經濟學(季刊),2011(4).

[12]余淼杰,張睿.中國制造業出口質量的準確衡量:挑戰與解決方法[J].經濟學(季刊),2017(2).

[13]Amiti?M,?Khandelwal?A?K.?Import?Competition?and?Quality?Upgrading?[J].?The?Review?of?Economics?and?Statistics,2013,95(2).

[14]Cai?X?Q,?Lu?Y,?Wu?M?Q,?et?al.?Does?environmental?regulation?drive?away?inbound?foreign?direct?investment??Evidence?from?a?quasinatural?experiment?in?China[J].?Journal?of?Development?Economics,2016,123.

[15]Fan?H?C,?Zivin?J?G,?Kou?Z?L,?et?al.?Going?Green?in?China:?Firms?Responses?to?Stricter?Environmental?Regulations[Z].?NBER?Working?Papers,?2019.

[16]Feenstra?R?C,?Romalis?J.?International?Prices?and?Endogenous?Quality[J].?The?Quarterly?Journal?of?Economics,2014,129(2).

[17]Hallak?J?C,?Schott?P?K.?Estimating?CrossCountry?Differences?In?Product?Quality[J].?The?Quarterly?Journal?of?Economics,2011,126(1).

[18]Hallak?J?C,?Sivadasan?J.?Product?and?process?productivity:?Implications?for?quality?choice?and?conditional?exporter?premia[J].?Journal?of?International?Economics,2013,91(1).

[19]Khandelwal?A.?The?Long?and?Short?(of)?Quality?Ladders[J].Review?of?Economic?Studies,?Oxford?University?Press,?2010,77(4).

[20]Xie?J,?Sun?Q,?Wang?S?H,?et?al.?Does?Environmental?Regulation?Affect?Export?Quality??Theory?and?Evidence?from?China[J].?International?Journal?of?Environmental?Research?and?Public?Health,2020,17(21).

(責任編輯:奚萌)

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

河南電力(2021年5期)2021-05-29 02:10:00

今日農業(2020年19期)2020-12-14 14:16:52

中國眼鏡科技雜志(2019年9期)2019-11-11 12:15:30

勞動保護(2019年7期)2019-08-27 00:41:04

電影(2018年12期)2018-12-23 02:18:48

質量技術監督研究(2018年1期)2018-03-26 08:04:36

中學物理·高中(2016年12期)2017-04-22 11:53:03

新農業(2016年20期)2016-08-16 11:56:22

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48