關于茅臺估值的幾點思考

2022-07-04 11:16:54張立

科學與財富 2022年7期

張立

摘? 要:本文以茅臺估值為例,對企業的估值進行了簡單的思考分析。理論上說企業估值是一個動態的、相對的對企業未來進行價值評估,與企業環境密切相關。但從實踐而言,估值涉及的具體因素往往復雜的多,本文從企業所處的社會環境、產業環境、金融環境以及企業的戰略目標等方面進行分析。

關鍵詞:估值;社會環境;企業環境;金融環境 ;資本市場

引言:最近在上海,疫情下的日子倒是多了點時間靜下心來做點思考了。 前段時間和老師聊天時知道,有人給自己的孩子每年存一瓶或兩瓶茅臺,這的確是很有意義的一件事情。后來與友人聊天的時候發現,有這愛好的人還真不在少數。我有一個浙江的工具老板朋友,在她女兒的婚禮上,用的就是多年積存下來的茅臺,在親朋好友之間傳成了一個美談和佳話,也展現了中華傳統文化的情懷。再聯想網上流傳的茅臺估值與波音、特斯拉和可口可樂的對比。茅臺已經不僅僅是一瓶酒了,而更是一件社會現象。因此,其股價和估值在中國的資本市場上必然是一個現象級的事件。這個估值怎么產生的?如何計算出來的?中間蘊含著什么樣的邏輯?本文進行了淺顯的分析和思考。

當今世界面臨百年不遇的大變局,全球金融、貿易環境空前動蕩,俄烏戰爭及美歐發起的制裁對全球經濟有著深刻而廣泛的影響,新冠疫情對社會、經濟的影響仍然在全世界長期廣泛持續,以美國的金融市場風險在不斷聚集,明斯基時刻似乎可以隨時到來,但二戰后布雷頓森林體系確立的美元在全球金融體系霸權,雖然經過1971年、2008年,2020年疫情三次沖擊,但總體而言,美元在世界金融體系的中心地位沒有發生根本改變,以創新為引領的美國經濟發展模式世界中起主導地位。中國倡導的多邊主義在全球貿易、金融格局動蕩的環境下艱難前行但是不斷取得勝利。全球的經濟環境在低迷中慢慢覺醒,不同的產業在不同的政策下表現各異。后疫情時代,世界主要經濟體為了刺激經濟發展,各顯神通,貨幣政策、產業政策像雨后春筍,尤其主要發達國家為了應對疫情而執行的超前貨幣超發,導致國際金融體系風險集聚,國際金融市場以比特幣為首的加密貨幣的崛起也成為現象級事件,與比特幣的估值類似,我國白酒產業中的王者,茅臺的估值也一飛沖天!與虛擬貨幣不同,一個看起來技術含量不高、進入門檻不高、行業比較傳統的的醬香型白酒真的會相當于與波音,再相當于波音+特斯拉,還會等于波音+特斯拉+可口可樂等等?這樣持續的過高估值可以無窮的增長下去嗎?這是本文試圖回答的問題。

就理論而言,企業估值不會像是簡單的不同行業的對比相加。企業估值是指著眼于企業本身,對企業的內在價值進行評估。不同行業因為企業環境,發展戰略等不同,甚至有的公司并不上市,那么估值的方法也很難統一。但在歐美現代經濟體系里,有效的資本市場對于企業估值往往與企業創新能力高度相關。創新能力越強,估值越高。這就是財務管理里的有效市場假說(EMH)。

如果回到以茅臺酒為例進行初步估值分析,情況就有所變化,社會環境、產業環境、金融環境和企業發展戰略對我國企業估值的影響具有鮮明的國別特色:

首先從社會文化環境來看,估值并不是在數學公式中推導出來的,而是具有鮮明的具體時空環境,酒業的代表茅臺在我國投資市場有著得天獨厚的優勢:

1、中國有著悠久的酒文化歷史。中國在八九千年以前就開始了酒的歷史。在悠久漫長的歷史長河中,誕生了各種各樣的酒和酒的品牌。關于酒的歷史故事更是數不勝數,引人入勝。可以說,酒已經是深入中國人骨子里的一種文化補品和物質享受。這就具備了高估值收藏品的文化特征。

2、有著豐富的天然資源。960萬平方公里的土地和廣闊的海岸線不僅提供了優質水資源而且生產糧食和優越的地理環境,都為釀酒提供了豐富的天然資源。并且白酒的儲藏期間比較長,這對于投資品而言是必備的時間特征。

3、無論從政府還是從集體還是從個人,對酒基本都持包容態度。自古以來,酒就是拉近人距離的佳釀,是文人墨客詩興大發的源泉,是商務宴請的助興劑,也是家庭聚會微醺小酌的必備佳品。所以,社會各個層面對此都持接受的心理。國家統計局網站發布《2021年居民收入和消費支出情況》顯示,食品煙酒占比約29.8%。當然,隨著文明程度提高,交通發展等原因,文明飲酒是當今社會人們對酒的時代規定,更是登堂入室的可靠借口。尤其是社會精英的價值取向,對于投資品有著方向性作用,尤其是精英的價值認同,著名企業家曹德旺的地下室完全變成了酒窖,堆放了上億的茅臺酒,北京國酒茅臺文化研究會更是聚集了各路精英,而且融合了茅臺酒的品鑒、投資與收藏、拍賣以及文學、書畫、詩詞和民俗,為茅臺酒高估值創造了必要條件。

4、龐大的人口基數等因素。據不完全統計,全中國14億人口中,超五億是飲酒的人,大約1.23億人還會過量飲酒,每年共喝掉大約300億公斤酒。由此可見,如果酒是10元一斤的話,也至少有6000億元的市場,而白酒價格一般是50元以上一斤較多,則意味著3萬億元的市場。更何況茅臺的價格是居高不下呢,至少1500元以上一斤呢,不同年份的茅臺價格的層次明顯不一樣。社會大眾的需求以及對于精英的價值的認同與追求,構成了投資品必須的“羊群追隨效應”。構成了茅臺酒高估值的充分條件。

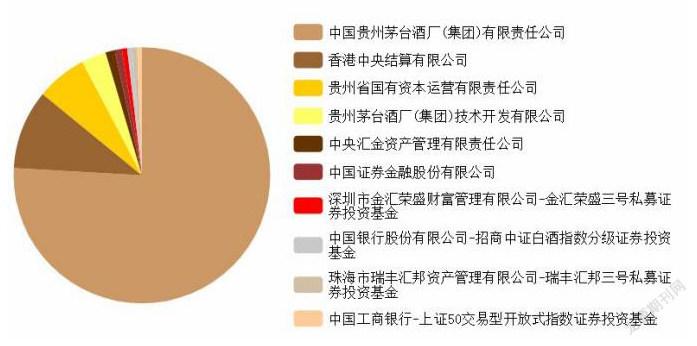

在理解了我國茅臺酒高估值產生的社會文化條件后,高估值所具備的充分必要條件,就能夠梳理出來,在這樣的估值架構下,不管從社會資源,還是從酒的龐大消費市場,酒的存在和發展必然順風順水。基于此,社會力量必將影響市場的方方面面,在資本市場上對于茅臺酒的投資力度必然會超越個人散戶。可以從定量的分析找出基本線索,例如茅臺的前十大股東(下列數據來自于東方財富網,統計日期為2021年12月31日):

十大流通股東如下:

我們可以看出,國字頭的持股比例達到60%以上。

這也說明他的社會力量支持是足夠強大的。再加上世博會的成功運作。茅臺的價值已經不僅僅是酒作為消費品的存在,更是一種文化和品牌,甚至是身份的象征,無形資產價值的比例更大。這就不是和以創新為引領的波音這樣的公司去比較的,兩家公司就不在一個價值取向層次。畢竟其面向的社會群體和資助的社會力量,社會資源等大不相同,決定了其根本不在同一產業和相同的賽道上。

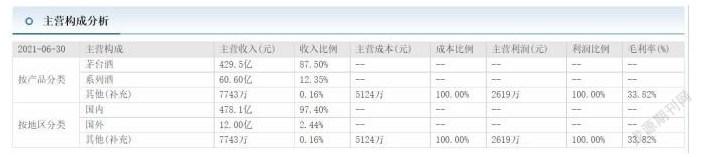

其次,從產業環境來看:據天眼查數據顯示,中國目前有白酒企業大約20萬家。這就會帶來市場競爭激烈,集中度較低,基本是個傳統行業,與我國工業化的基本特征一致,基本處于價格競爭的市場環境,具體而言排名前五的如下:

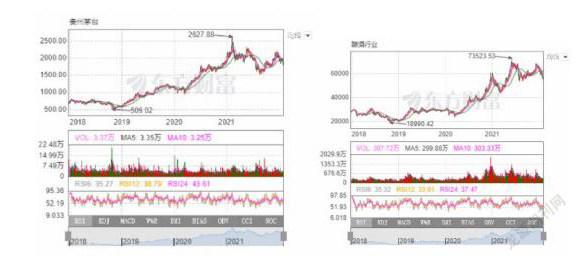

也就是意味著茅臺單在白酒市場還是有很大的發展空間的。我們再看看茅臺和釀酒行業2018年到2021年的情況:

整體趨勢上來看,釀酒產業基本上是穩步向上發展。這是與我國市場需求的逐步釋放密切相關,畢竟我國作為一個發展中國家,市場需求增長的潛力十分可觀。

但是目前還有另一種可能,就是酒的消費群體對酒的品牌有著很大的影響。茅臺酒因為其作為白酒中的奢侈品,消費群體偏向于社會地位高,年齡大,商務宴請等。而目前的年輕一代可能更偏向于故事性的酒,未必貴,但是有點小情調即可。從長期發展來看,這也是茅臺酒需要考慮的一個問題。也就是產品的層次化發展。

另外,茅臺酒的消費群體還是集中于中國國內。和其他消費品,比如可口可樂等全球化的產品來看,消費者的基數還是有很大的差別,而且同一個人的消費量也會截然不同,但由于茅臺酒本身具有的收藏升值潛力,因此作為一個被認可投資品,消費量不是最主要影響因素,所謂買的不喝,喝的不買,投資預期與茅臺酒的價值高度相關。

最近,也許茅臺也發現了普通大眾的消費面,開發了i茅臺的app應用,給廣大老百姓提供了新的渠道,解決了買酒難、難買酒的尷尬場面。那么,給孩子每年存一瓶茅臺則會比以前更有可行性了。另外,茅臺為此準備了生肖酒等系列具有紀念意義或特別含義的酒,更是拓展了其作為酒水的市場。

第三,從金融環境來看:包括資本市場對于估值的認同以及資本市場對于投資品的選擇兩個方面

下面是上海證券交易所4月8日的數據。

2118只股票,總市值大約46.7萬億元。我們知道茅臺的市值約2.24萬億元,約占總市值的4.80%。由此可見茅臺的占比和市場影響力很大。

茅臺股票的價格從2018年以來,就是一直上漲,無論股票市場是血雨腥風還是春暖花開。無論白酒行業的其他品牌銷量如何,茅臺的銷售額和利潤也是一直上漲,可以說是金融產品中的一枝獨秀。

以上圖表數據供參考比較。

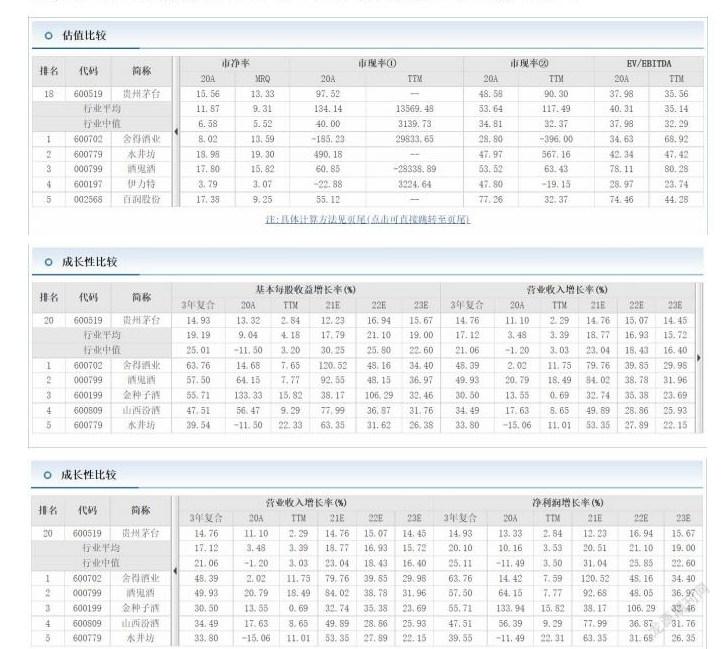

而從估值和成長性來看,茅臺絕對是獨領風騷的。請看:

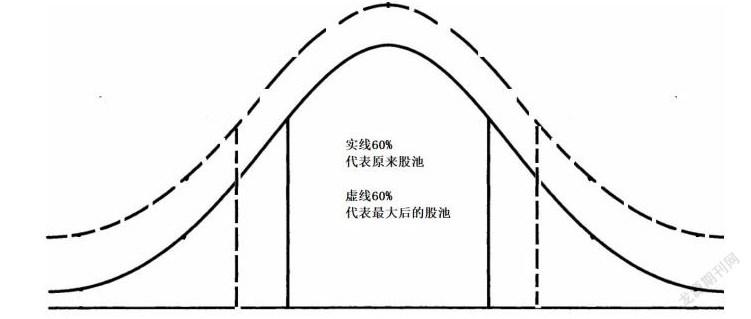

最后,在股票投資中,存在一種類似供水系統的水錘效應

股票市場就像一個大的蓄水池和供水系統,也許就是為什么我們稱之為股池吧。每一個供水單元相當于一支股票。一般的買入和拋售就像正常用水一樣,不會給股票造成明顯的影響。如果突發的不利消息產生,則就像開閘一樣,許多股民會拋售,即使公司發布消息關閘,然而前面的消息就像供水管路中的水錘一樣,繼續沖擊,產生負面壓力影響。一旦負面壓力沖擊到企業的根本,那么最壞的影響是ST,甚至破產倒閉。而不利影響的產生,主要來源于企業自身經營,社會環境和政治生態的變化,產業環境以及金融環境。以及市場上精英所秉持的價值取向和理念,

就拿茅臺股價來看:在這個“池子”中,大戶占比至少60%,再加上基金或機構,占比達到近77.75%。如果他們把“龍頭”打開,那么對市場的沖擊波無疑是巨大的,無數散戶會因此而崩潰,整個股市市場也會發生大的影響,但由于是大戶,船大難掉頭,尤其是機構投資者的業績壓力,他們在資本市場可靠投資品缺乏的情況下,更有可能通過抱團取暖,那么這個“池子”反而會更牢固,而且池子做大了,總額必然就上升,國有資本和機構投資者必然是得益方,何樂而不為呢?

(以下數據來自東方財富網站。)

所以,在可預期的一定時間內更的方案可能是吧茅臺酒作為投資品,而茅臺應該是金融工具,雙方融合健康發展,將基礎做實,將池子朝上抬,做大這個品牌和市場,進一步強化茅臺高估值的基礎,形成一個多方共贏的局面。

從理論啟示而言,企業估值要需要多種結構因素,這些因素在一個具體市場綜合發揮作用影響來支撐才能具備長期發展。理解不同市場結構與特色投資時機,企業的估值在自身發展和行業發展上會更具意義,簡單的、完全不考慮結構的數量化分析不同行業間的企業比較意義就非常有限。

再回到茅臺估值這一話題來看,通過上述的種種分析,我個人認為,茅臺的生態會走上一個可持續發展的道路,估值在將來會再創新高。

主要數據來源:

1.東方財富網:財經門戶,提供專業的財經、股票、行情、證券、基金、理財、銀行、保險、信托、期貨、黃金、股吧、博客等各類財經資訊及數據 (eastmoney.com)

2.名人藏酒 | 曹德旺:白酒漲價漲得一塌糊涂_酒窖_玻璃_茅臺 (sohu.com)

3.股票數據總貌 | 上海證券交易所 (sse.com.cn)

4. 中國酒業雜志, 2021年8月26日, 增多還是減少,中國到底有多少家酒廠?