銀行股“分紅季”來臨高股息還是一門好生意嗎?

2022-07-09 13:07:00張俊鳴

證券市場紅周刊 2022年26期

關鍵詞:銀行

張俊鳴

進入7月盛夏,A股分紅大戶銀行股的“分紅季”來臨,本周五(7月8日)建行送出超過900億元的大紅包給股東,成為今年首家進行分紅的國有大行,此后工行、農行、中行等也將陸續派發高額股息,其中工行的現金分紅將歷史性地突破千億元。對于銀行股的股東來說,獲得真金白銀的回報固然是喜事一樁,但許多銀行股在復權之后,過去兩年并沒有給長期投資者提供太多回報,甚至還略有虧損。“賺了股息、賠了價差”成了不少銀行股投資者的真實寫照。今年的“分紅季”之后,銀行股表現會有改觀嗎?

根據A股42家上市銀行公布的分紅方案,今年銀行股累計分紅高達5452億元,其中工行、農行、中行、建行、交行和郵儲銀行這6家國有大行就超過3800億元,數額不可謂不高。除了分紅的絕對金額高之外,這些國有大行的股息率也普遍在6%以上,秒殺銀行存款及市面上眾多低風險理財產品的收益率,這也是不少“銀粉”投資者認為“存銀行不如買銀行股”的直觀原因。但另一方面,這些高股息率的國有大行過去數年股價整體表現平淡,股價有如坐電梯上上下下,復權之后股價只能算是原地踏步。因此也有投資者認為,高分紅之后股價沒有填權,相當于投資者只是從持股市值中賣出部分回收資金,意義并不大,甚至是“價值陷阱”。

如何來理解這個問題?筆者認為,高股息特別是為期數年長期進行的穩定分紅,就是給投資者真實回報的一種方式。雖然每年分紅之后股價未必填權,甚至可能在復權之后略有下跌,但從更長時間周期來看,股價是不可能因為持續除權而歸零的,總會在某個關鍵的超低估階段出現一波修復式的上漲。以今年計劃分紅1045億元的工行為例,經過歷年來多次分紅,2006年上市之初買入的投資者持股成本已經降到了0.2元以下,今年分紅實施之后持股成本將有望成為負數。對于這類長期持股者來說,即使未來股價出現大跌,也仍然是盈利的狀態。只要是未來能持續穩定分紅,同時股價處于低估值狀態,那么這種高股息就是托底長期股價的“穩定器”,相比送股來說給長期投資者的回報更加真實。筆者認為,如果銀行股沒有高股息支撐,股價可能還和現在一樣或者略高,但復權之后的表現絕不會更好。

當然,股息率高低并非股價表現的惟一因素,二級市場的走勢還和市場對公司發展前景、成長空間乃至炒作題材有關。對銀行股來說,市值巨大、想象空間有限是“硬傷”,熱門炒作題材也不會降臨到銀行股身上。筆者認為,銀行股特別是大銀行要出現持續走強的行情,除了維持現有豐厚分紅的良好形象之外,還需要有更多條件的配合,比如市場對未來發展前景的改觀、配股等再融資壓力的減輕等。這其中,改變市場對銀行股的未來預期是重中之重。

筆者認為,目前在A股上市的42家銀行,代表的是中國大陸銀行業的“頂流”,無論是抗風險還是盈利能力都在全國同行中屬于穩定領先的群體。其它一些在港股、新三板上市或未上市的銀行,都無法和這些銀行業相比。銀行作為“百業之母”,其經營狀況綜合反映經濟長期基本面的態勢。如果對中國大陸長期經濟發展有信心的投資者,自然也不可能對這些“頂流”銀行的盈利能力感到悲觀。特別是國有大行,其安全性和“性價比”更高,經過長期沉淀之后估值優勢進一步凸顯,對長期價值投資者的吸引力不斷增強。

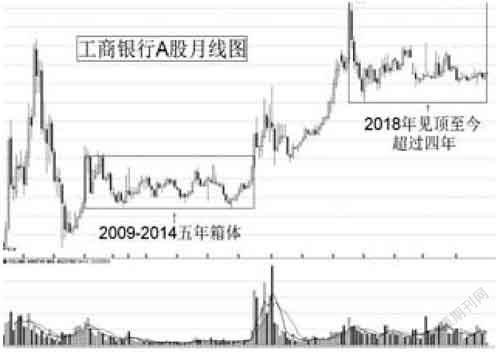

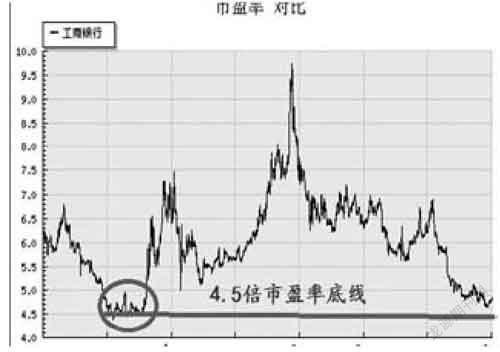

自從2018年初見頂以來,除了個別品種之外,大部分銀行股已經沉寂了4年多。如果對比2009年到2014年的調整,可以發現這兩段時間的相似之處。以“宇宙第一行”工行為例,2009年到2014年期間股價箱體震蕩長達5年才向上突破,期間市盈率從10倍左右降到4.5倍左右;而2018年初至今的調整也已經有4年半的時間,市盈率同樣從10倍左右降低到5倍以下,今年分紅完成之后將降低到4.5倍左右的歷史低位區。無論是調整時間還是估值空間,工行等國有大行距離新一輪中期升勢的時機已經越來越近。

從今年7月的情況來看,銀行股的大量分紅也有望給股價提供較好的支持,雖然數千億的分紅大股東占了絕大部分,H股股東也拿走不少,但也有數量可觀的分紅進入A股投資者的口袋中。對于不少長期投資者來說,獲得分紅之后逢低買入估值更低的銀行股是不錯的選擇,這也將進一步改善銀行股的流動性。近年來,銀行股在7月份常有相對大盤走強的表現,如2020年7月初大漲井噴帶動大盤向上突破,2018年7月力挽狂瀾引領大盤出現超跌反彈,2015年7月銀行股則是大盤快速下跌過程中護盤的中堅力量。自今年4月底大盤回升以來,中證銀行指數不漲反跌,也更有利于這些追求分紅的增量資金流入,讓銀行股尤其是國有大行成為延緩大盤調整步伐的主力軍。

數據來源:中國證監會;長量基金研究部

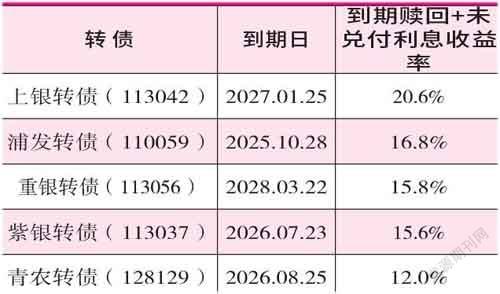

對銀行股的投資者來說,恐怕比參與其它行業的個股更需要有耐心。看到銀行股的投資價值就滿倉買入,可能需要一段時間的煎熬和等待,在黎明前的黑暗出局也并非不可能。因此,筆者建議看好銀行股的投資者只需要將其作為自身投資組合的一部分,這樣反而更能拿得住。除了抗風險能力更強的國有大行之外,筆者也將部分價格較低的銀行股轉債納入觀察的范圍。這些轉債基本上最差的結果就是到期還本付息,相當于在保底收益的情況下免費附贈一個看漲期權,屬于“進可攻、退可守”的品種。比如重銀轉債(113056),如果沒有轉股持有到期,那么在2028年3月23日重慶銀行將以每張110元向持有人贖回,如果再加上此前5年的累計利息收入,在100元買入的投資者相當于不到6 年的時間里最低收益率為15.8%,雖然不是很高但已經和3年期存款利率接近,這一保底收益加上未來可能的潛在收益,對長期投資者來說已經有了一定的吸引力。

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31