行業異質性、社會責任與企業技術創新

2022-07-12 19:36:39謝懿童立冉戎

重慶社會科學 2022年6期

謝懿 童立 冉戎

摘 要:在企業社會責任與技術創新關系背景下,基于信號理論分析了企業行業特征的重要調節作用,并采用2011—2020年潤靈環球責任評級數據(RKS)和國家知識產權局專利數據進行了實證檢驗。研究發現,當目標企業的CSR處于行業領先水平、行業競爭程度較低或處于高技術密集行業時,企業社會責任表現對企業技術創新績效的促進作用更明顯。進一步研究發現,當目標企業CSR處于行業領先水平且所在行業競爭水平低時,更能促進創新專利數量增加,表現出領先者效應。在競爭激烈行業,企業CSR落后狀態會對企業技術創新專利質量產生抑制作用,表現出落后者效應。

關鍵詞:企業社會責任表現;創新績效;信號理論;行業異質性

基金項目:國家自然科學基金項目“行政問責及治理政策工具影響企業非市場戰略配置”(72074035);重慶市社會科學界聯合會博士項目“社會責任表現的響應模式對企業可持續發展資源的影響及后果研究”(2019BS068)。

[中圖分類號] F832.51;F273.1;F270 [文章編號] 1673-0186(2022)006-0059-020

[文獻標識碼] A ? ? [DOI編碼] 10.19631/j.cnki.css.2022.006.005

創新是公司保持競爭優勢的重要戰略[1]。許多研究探索了驅動企業創新的因素[2-4]。隨著企業社會責任(corporate social responsibility,CSR)在發達和發展中國家的興起[5-6],學者開始關注企業社會責任與技術創新之間的關系。

創新是一個多階段、長期的過程,其中充滿了不確定性,易導致機會主義和道德風險。創新具有很高的失敗概率[7],其收益難以估計。同時創新還是一個互動的過程,涉及不同角色之間以及不同外部利益相關者之間的溝通與合作[8]。在此背景下,企業需要通過差異化“信號策略 ”,能將自己與其他公司區別開來[9],表明自身的非機會主義趨向,從而在創新中獲得利益相關者的支持。企業社會責任信號可觀察、成本高昂,具有不可模仿性,能傳遞較低的機會主義行為信號[10]。企業社會責任行為是“企業超出狹隘的經濟、技術和法律要求而采取的自愿行動”,代表著利益相關者,如供應商、員工和客戶未察覺但有價值的公司屬性[11]。更重要的是,利益相關者看重企業社會責任所體現的不可察覺的屬性[12-14]。企業社會責任是利益相關者更易接受的信息傳遞方式,可作為企業善意和可持續性信號,傳遞較低的機會主義行為傾向,緩解企業與利益相關者之間的信息不對稱問題[15-16]。有關文獻主要是從利益相關者理論[17]、資源基礎理論[18-19]和知識基礎理論[20]等研究CSR與技術創新之間的關系,其可歸為促進和抑制兩類觀點。“促進性”觀點認為,CSR活動能改善企業與外部利益相關者的關系,促進企業與利益相關者的知識交流共享,進而改善創新績效[18,20-22];而“抑制性”觀點認為,由于企業資源的有限性,CSR的資源投入會擠占企業技術創新的資源,抑制企業技術創新[23-24]。然而已有研究通常將企業視為獨立個體進行研究,較少考慮企業的戰略地位影響。同時行業競爭狀況和行業環境是影響企業社會責任行為的重要因素[17,25]。信號理論也認為,信號強度可能因不同環境而變化[26]。因而,企業社會責任作為緩解信息不對稱的機制,其有效性可以在傳輸到不同的環境時被改變。那么目標企業的CSR所處行業水平、行業競爭程度和技術密集型行業環境是否會使企業社會責任對企業技術創新績效的影響不同呢?本文的研究將有助于豐富社會責任表現與技術創新的研究內容。

一、理論基礎與研究假設

以信號理論為基礎,分析企業技術創新中的機會主義行為、企業社會責任與技術創新的關系及行業特征的調節作用。

(一)企業技術創新、信息不對稱與機會主義行為

創新可以幫助企業獲得市場競爭優勢[27],但也可能加劇企業及其利益相關者之間的信息不對稱。創新是一個長期的、多階段的、不可預測的、特殊的過程。它包括探索新的、未經測試的、具有高失敗概率的技術或方法[28]。在企業創新活動中,企業與利益相關者存在嚴重的信息不對稱。企業創新研發活動的無形性和不可預測性限制了利益相關者對未來所有突發事件的事前預測[29],創新的合同的復雜性也會限制正式合同的可執行性,易導致個別理性、集體次優的機會主義行為[30-31]。由于存在信息不對稱,很容易造成事前的逆向選擇和事后的道德風險。高度的信息不對稱將不利于企業整合異質性創新資源,從而不利于企業創新。

(二)企業社會責任、信號作用與技術創新

信號理論可解釋企業社會責任行為的潛在好處[16]。研究指出,雙方信息不對稱的來源主要是質量信息或意圖信息[32],質量關注的是一方如何顯示其不可觀察的屬性,以換取另一方的溢價[15];意圖關注的是如何減少交易雙方行為所帶來的潛在道德風險[7]。史本斯(Spence)認為,一方可以使用可觀察的機制(如大學文憑)來展示其不可觀察的特征(如生產力)。而企業社會責任也具有類似的功能[33]。企業社會責任可觀察且成本高昂,具有不可模仿性。它滿足信號的兩個條件:首先,它是可觀測的,具有良好企業社會責任表現的企業能夠通過積累道德資本在利益相關者眼中建立良好的社會形象[34],同時,也會為了保持良好的社會形象時刻注意自己的行為,減少法律或道德方面的懲罰;其次,企業社會責任信號成本是足夠昂貴的,需要企業大量的資源[35],長期來看,企業社會責任所帶來的長期收益大于企業社會責任的短期成本,只有真正注重可持續發展的公司才能負擔得起[36]。因此,對于不可持續的企業來說,企業社會責任可能是一項非常昂貴且無回報的投資。相比之下,一個可持續發展的公司會發現企業社會責任的成本更低。企業社會責任表現能傳遞公司可持續性和善意的信號,來打消利益相關者的擔憂并獲得他們的支持。企業通過企業社會責任能將自己與他人區分開來,獲得外部利益相關者建立信任關系[12,37],從而獲得利益相關者創新資源的支持。環境企業社會責任ISO 14001標準的認證可以向客戶和其他外部利益相關者發出企業不可觀察但有價值的特征(如克服機會主義或避免道德風險),有助于拓展海外業務[17]。

基于上述理論分析,企業可以采用企業社會責任信號作為企業可持續和善意的信號,緩解創新企業與利益相關者之間的信息不對稱,獲得外部資源支持,促進企業技術創新績效。因此,提出研究假設1、2:

H1:企業社會責任表現水平越高,企業技術創新專利數量產出越高

H2:企業社會責任表現水平越高,企業技術創新專利質量產出越高

(三)行業地位企業社會責任與技術創新績效

信號理論認為,信號強度可能因不同環境而變化[26]。本文將討論行業鄰居CSR表現(領先或落后)、行業競爭程度(高競爭和低競爭)和行業技術密集度(技術密集型行業和非技術密集型)對前述關系的影響。

1.行業鄰居CSR表現的影響

在同一個行業中,目標企業的CSR信號與行業競爭對手信號也會形成競爭互動關系。企業作為一種競爭性組織,其在企業社會責任行為上與同行業其他企業(競爭對手)也存在競爭關系。近年來越來越多的學者也關注了我國企業履行CSR的行業競爭對手的問題。如,基于我國上市公司的經驗研究,盧家銳等發現,同行業其他企業(特別是競爭對手)的社會責任平均水平會對個體企業的社會責任產生重要影響,即從整體上看,公司的企業社會責任行為會體現“順應潮流”的現象[38];陸亞東等則發現履行CSR是企業應對非正式制度壓力的 “戰略選擇”[39]。從信號滿足的兩個條件來看:首先,當目標企業的CSR處于行業領先水平(目標企業CSR表現高于行業競爭對手)時,目標企業的CSR是更具可觀測性的,目標企業的CSR表現更好會形成一個差異化“信號策略”[40],它能夠通過差異化戰略在利益相關者中建立良好社會形象,緩解信息不對稱,獲得更多創新資源支持;其次,當目標企業CSR表現處于行業領先水平時,在一定程度上表征企業對可持續發展的重視,減少了信息不對稱,從而獲得利益相關者的支持。因此提出假設3:

H3:當目標企業的CSR處于行業領先水平時,企業社會責任表現對企業創新產出的促進作用更明顯。

2.行業競爭程度的影響

激烈的競爭環境表現為殘酷的價格戰、替代產品層出不窮、需要大量投放廣告等。市場競爭程度越激烈,企業會把更多的資源和精力用于關注如何生存,此時企業也缺乏應對各利益相關者的動機,從而會減少社會責任投入[41],更多地關注底線經濟責任。在這種少投入、不持續、不太可觀察企業社會責任情境下,企業社會責任獲得有價值資源和信息的潛在信號作用將會降低。復雜的競爭環境不利于信號的接受和傳遞。在競爭程度較高時,關系網絡中利益相關者之間的利益沖突凸顯,增加了企業與各利益相關者合作的復雜程度,同時利益相關者為了自身生存,也會更加保守,因而,激烈的競爭環境不利于信息的傳播和接受,會阻礙企業從利益相關者處獲得信息和資源,最終不利于技術創新。因此,提出如下假設4:

H4:當行業競爭程度較低時,企業社會責任表現對企業創新產出的促進作用更明顯

3.行業技術密集的影響

與低技術密集型行業相比,高技術密集行業專有信息更為私密,并且涉及相當大一部分隱性知識,這些知識無法用文字、數字或圖片準確傳達[42],使得利益相關者對企業機會主義感知程度較高,企業與利益相關者之間的信息不對稱更加嚴重。同時,高技術密集行業的企業通常會因投資期限更長、特殊風險更高和回報不確定性更大而面臨更高的信息不對稱和逆向選擇問題[43],因而,在高技術密集行業,企業社會責任作為一種不可模仿的差異化手段來表征企業可持續和善意的信號的作用得到放大;而對于低技術密集行業來說,其創新不確定性較小,企業與利益相關者之間的信息不對稱較小,企業社會責任信號作用沒有得到凸顯,因此,在高技術密集行業中,企業社會責任對創新產出的作用更強。據此,我們提出假設5:

H5:當處于高技術密集型行業時,企業社會責任表現對企業創新產出的促進作用更明顯

二、模型設定與數據

下面對前文進行實證檢驗的準備,主要包括數據選取、變量定義、模型構建等內容。

(一)樣本選擇和數據來源

本文創新專利數量和質量來自2011—2020年國家知識產權局數據庫,依據“潤靈環球”公布企業社會責任的公司編碼進行手工收集,剔除專利數量超過5 000的企業,最終剩余488家企業,剔除缺失值,最后獲得2 924個數據;企業社會責任評級得分數據來自“潤靈環球”責任評級(RKS)榜。從 2010—2019 年,潤靈環球總共對滬深上市公司的約5 000份社會責任表現進行了評級,本文以社會責任表現評級公司為樣本,并對樣本進行如下篩選:第一,剔除金融、保險行業的公司樣本;第二,剔除 ST、*ST公司樣本;第三,剔除已經退市的公司樣本;第四,剔除CSR評分數據不全的公司樣本,將專利數據與CSR數據匹配后最終得到可用樣本總數為2 924個。行業競爭程度采用滬深A股2011—2020年數據(不包含到2017年底已經退市的上市公司),剔除了金融保險行業。除此之外實證研究中涉及的上市公司的基本信息和財務數據,包括公司規模(Size)、公司年齡(Age)、杠桿水平(Lev)、盈利能力(Rov)、研發投入強度(R&D)、董事會規模(Boardsize)等信息,來源于 CSMAR 數據庫、WIND 數據庫和 CCER中國經濟金融數據庫。

(二)模型設定

在借鑒Chang、張杰等[44-45]所提出的創新專利模型的基礎上,建立OLS回歸模型檢驗本文研究假設。本文用來檢驗CSR對企業技術創新專利數量和質量影響效應的計量模型具體設定如下:

Patent(_numi,t+1,_qualityi,t+1)=α0+α1CSRit+∑βjCtrlj,i,t-1+εi,t(1)

考慮到企業社會責任行為對企業創新活動的影響的滯后性,借鑒已有研究對此問題的討論,我們采用了對應年份的滯后一年的專利數據,同時控制變量也滯后一期。i表示上市企業個體,t在計量方程式中表示年份,因變量Patent_numi,t+1為企業i在t+1年的專利數量指標,計量方程式中,因變量Patent_qualityi,t+1為企業i在t+1年的專利質量指標。在基本回歸中,考慮到創新活動并不是一蹴而就的,同時為了減輕內生性問題,所有被解釋變量和控制變量均采用滯后一期的做法。CSRi,t表示i上市公司在t年的企業社會責任,Ctrlj,i,t-1指代控制變量,j 為控制變量序號(j=1,2,3,4,5,6)。根據已有研究對控制變量的選取[46-47],本文控制變量包括:公司規模(Size)、公司年齡(Age)、杠桿水平(Lev)、盈利能力(Rov)、研發投入強度(R&D)、董事會規模(Boardsize),并對所有數據統一做了中心化處理,因而不用考慮行業和年份效應。

(三)變量定義

1.創新變量

創新變量為創新專利數量、創新專利質量。創新專利數量(Patent_num):本文采用的專利數據搜集來自國家知識產權局專利查詢系統,并根據潤靈環球企業社會責任評級報告上所公布的上市公司對專利數量進行整理。參照已有研究的做法[48-50],實證研究中采用企業當年所申請的專利中最終獲得授權的專利數量作為企業創新數量的代理變量。創新專利質量(Patent_quality):本文根據張杰的研究[45],采用知識寬度方法。企業專利知識寬度的具體計算方法為: patent_knowedgent,tape=1-∑α2,其中,α 表示專利分類號中各大組分類所占比重,采取大組層面的赫芬達爾-赫希曼指數(HHI)的邏輯思路對其進行加權。

2.企業社會責任變量

企業社會責任,使用RKS 報告中用于衡量企業社會責任表現的MCTi評分作為解釋變量,MCTi評分采用結構化專家打分法從整體性、內容性、技術性、行業性四個維度全面評價上市公司的企業社會責任水平。MCTi評分滿分 100,其中整體性評價權重30%,內容性評價權重 45%,技術性評價權重 15%,行業性評價權重 10%。企業社會責任總得分等于這四項指標的加權計總,最高為 100 分。企業社會責任總評分越高,說明該企業履行 CSR 的水平越好。

3.行業差異變量

目標企業CSR所處行業水平變量:借鑒劉柏的思路[38],同一個行業不同企業之間由于競爭互動關系會形成社會網絡。本文借鑒張天宇的研究[51],行業競爭對手CSR用同行平均企業社會責任代表,即除目標企業外該行業同年度其他企業的企業社會責任平均值。這樣衡量不是簡單地對同行業企業社會責任求平均值,其好處是可以代表一種網絡交叉的關系,即使同行業同年度的不同企業之間其 MCSR 是不同的。當目標企業CSR高于行業競爭對手為“目標企業CSR行業領先水平”,賦為1,當目標企業CSR低于行業競爭對手為“目標企業CSR行業落后水平”,賦為0。

行業競爭程度變量:本文行業競爭程度是用赫芬達爾-赫希曼指數(HHI)來衡量,采用每個行業中最大的五家公司的總資產份額來計算,我們在模型中使用行業集中度作為模型的分組變量,測試環境對目標企業CSR行為和創新之間關系的影響。本文根據行業集中度的中位數將行業分為高競爭行業和低競爭行業兩個組,其中高競爭行業賦值為1,低競爭行業賦值為0。

技術密集型行業變量:本文技術密集型行業變量是借鑒博科曼(Brockman )等的研究,根據行業研發投入強度的中位數將行業分為高技術密集型行業和低技術密集型行業兩個組[52],其中高技術密集型行業賦值為1,低技術密集型行業賦值為0。

4.控制變量

回歸中控制變量的選取主要參照了以往國內外研究企業創新及其影響因素的文獻,本文選取公司規模(Size)、公司年齡(Age)、杠桿水平(Lev)、盈利能力(Rov)、研發投入強度(R&D)、董事會規模(Boardsize)等作為控制變量。其中,企業規模因素,定義為企業年末員工數的自然對數值。企業規模是影響企業專利活動的重要因素之一,有必要對之加以控制; 企業年齡因素,定義為企業成立或注冊時間距離樣本期年限的對數值。對于處于不同發展階段的企業而言,由于自身競爭優勢來源的差異會導致企業采取不同的創新策略,這顯然會影響到企業的專利申請以及獲得專利授權的決策動機和行為[45]。杠桿水平用資產負債率來測算,它與企業財務風險有關,杠桿率越高,企業的財務風險越高。盈利能力用總資產收益率來衡量,資產收益率與企業盈利能力和資產利用效率有關,采用凈利潤/總資產表示。研發支出強度對創新至關重要,本文使用R&D支出占總資產比重來測算R&D投入強度。董事會規模(Boardsize)用董事會人數計算。此外,本文加入年份虛擬變量和行業虛擬變量控制年份和行業因素的影響。

三、實證結果和分析

下文對前文的假設進行實證檢驗,包括描述性統計和檢驗結果的解讀等內容。

(一)描述性統計分析

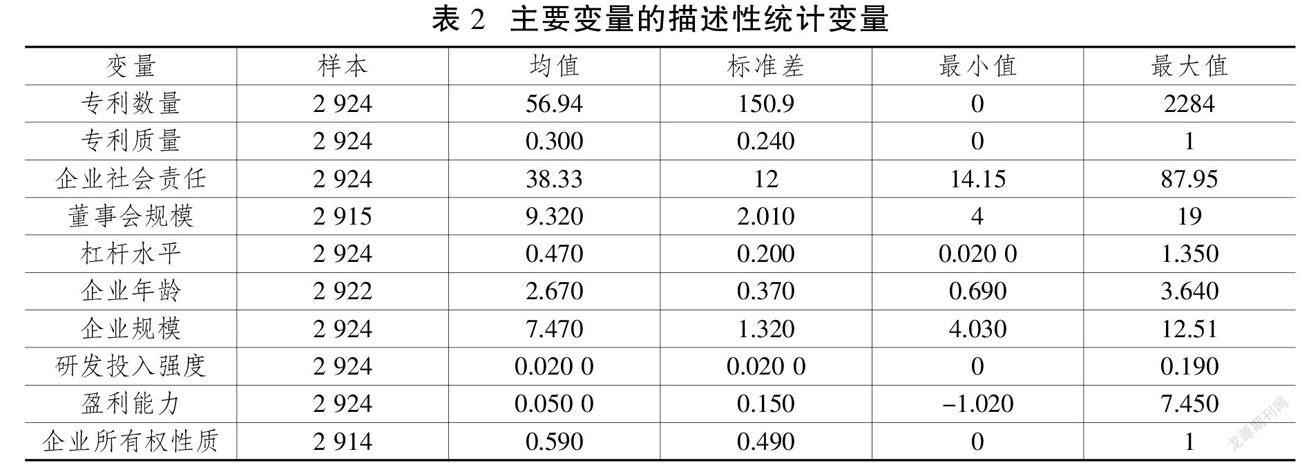

表2是主要變量的描述性統計結果。可以看出,專利數量的均值為56.94,標準差為150.9,其標準差遠大于其均值,而且其最小值為0,但最大值卻達到2 284,說明我國創新專利數量表現整體變動較大;專利質量的均值為0.3,其標準差為0.24,標準差接近其均值,數據穩定性較好。企業社會責任評級得分的均值為38.33,標準差為12,最小值為14.15,最大值為87.95,說明我國企業社會責任表現整體水平較低,均值還遠未達到及格線,并且企業間的差異也比較大。企業間個體特征控制變量均在合理范圍內,但必須對這些變量進行控制,以提高研究結果的穩健性。

(二)主要變量相關性分析

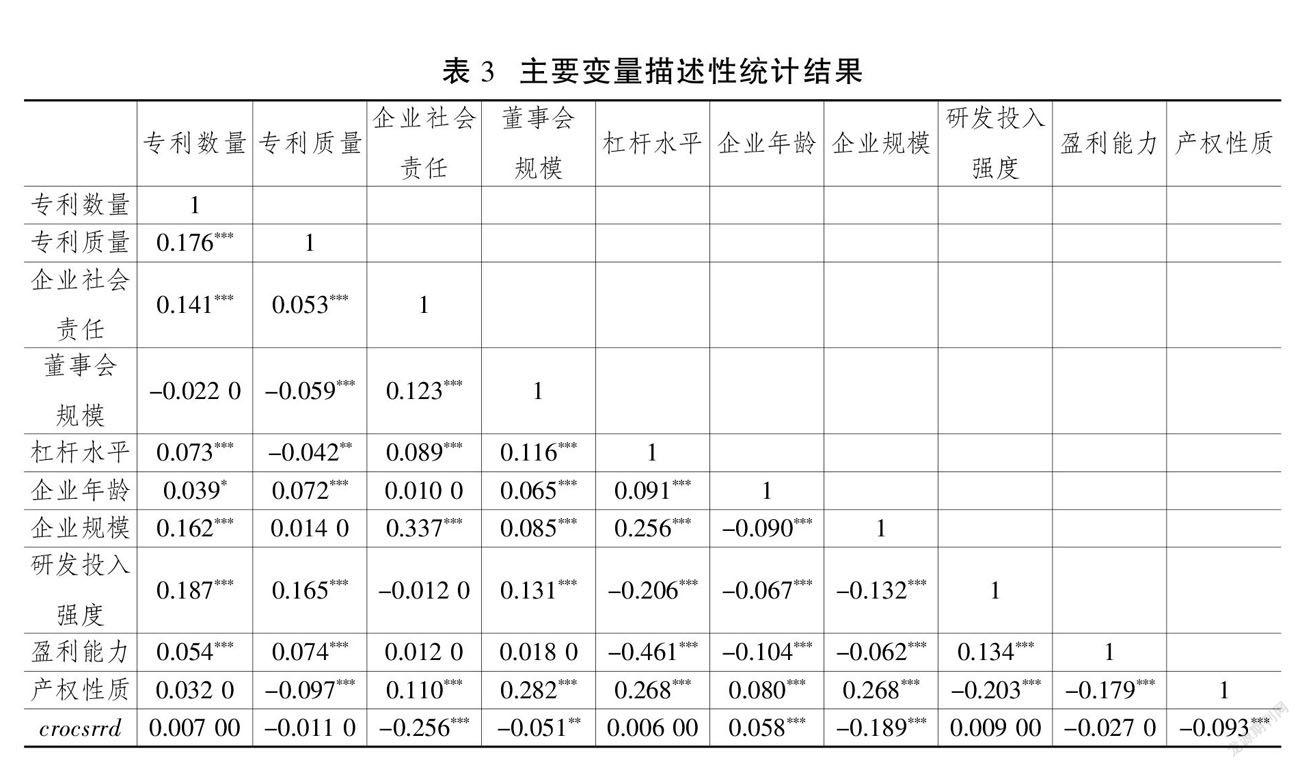

表3是主要變量的皮爾遜(Pearson)相關性分析結果。可以看出,不考慮其他影響因素的情況下,企業社會責任評級得分與創新專利數量和質量顯著正相關,初步表明企業社會責任表現較好的企業技術創新也較好。此外,其他各變量間的相關系數都比較小,多重共線性檢驗顯示方差膨脹因子VIF均值為1.23,均小于經驗臨界值10,所以,本文設定的模型不存在嚴重的多重共線性問題。

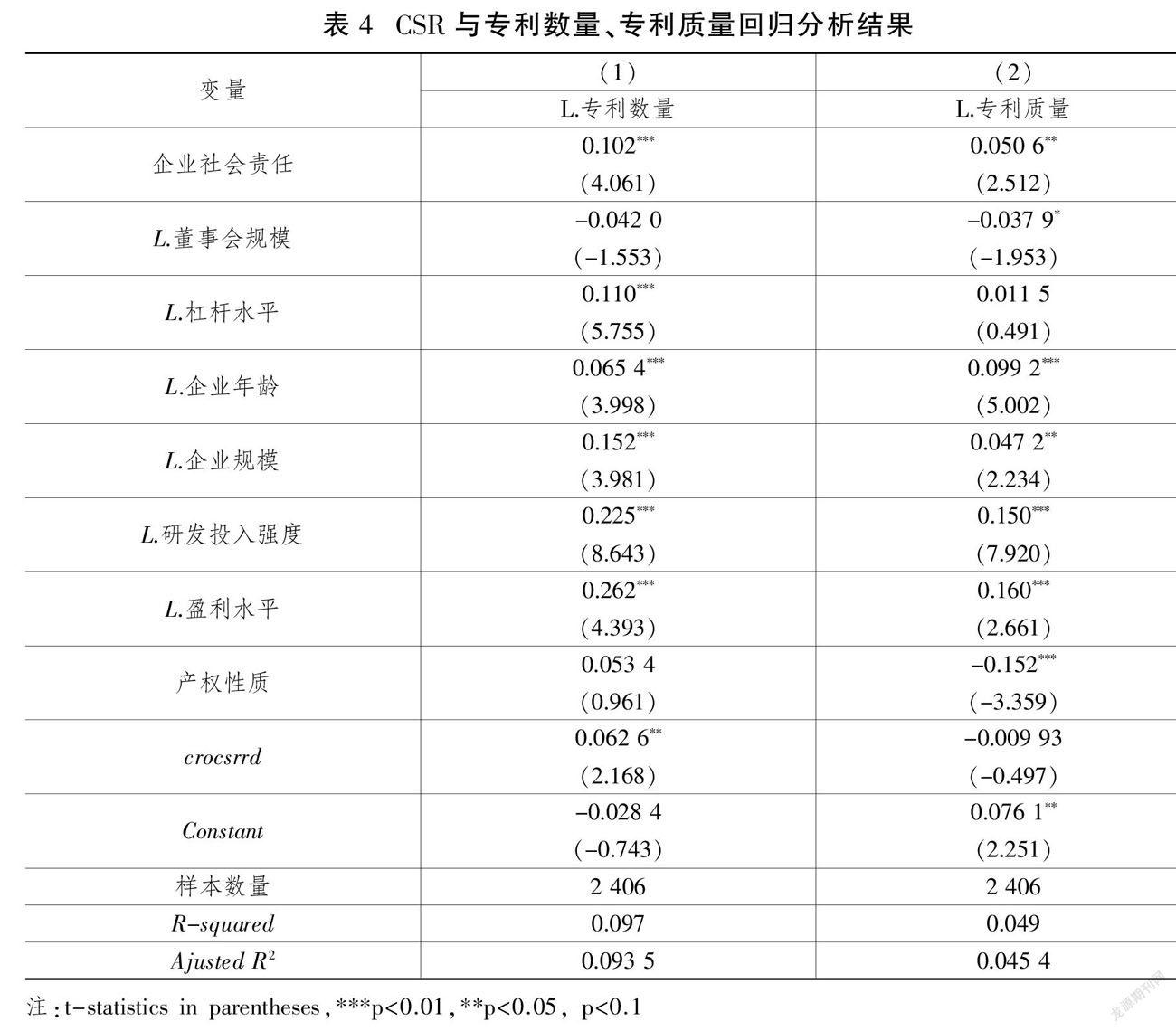

(三)企業社會責任表現對創新專利數量和質量的影響

表4的實證結果顯示,企業社會責任表現對創新專利數量和質量的系數均為正且顯著。

專利數量方面。本文主要采用企業當年所申請專利中最終獲得授權的專利數量作為企業創新專利數量。表4模型1所示即為企業社會責任對企業創新專利數量的多元回歸估計結果。由結果可知,企業社會責任對企業創新專利數量的估計系數為0.102,且在1%水平上顯著,意味著企業社會責任表現越好的企業,其專利數量產出越多。這種正向促進效應不論在經濟意義上,還是統計意義上都較為顯著。控制變量方面,企業年齡、企業規模、研發投入強度等系數顯著為正,說明企業年齡、企業規模、研發投入等越大或越多的企業越有可能在專利數量方面取得成果;董事會規模、產權性質對創新專利數量無顯著影響。

專利質量方面。表4模型2所示即為企業社會責任對企業創新專利質量的多元回歸估計結果。由表4模型2可知,CSR的回歸系數為0.050 6,且在5%水平上顯著。這表明企業社會責任與企業創新專利質量之間存在顯著的正相關關系,當期CSR投入會使得企業下一年創新質量平均提升約5%,驗證了假說1。其他控制變量中,企業年齡、企業規模、研發投入、盈利水平率顯著為正,說明企業年齡、企業規模越大、研發投入強度越高以及盈余收益率越高的企業,企業創新專利質量較高。董事會規模、產權性質對創新專利質量影響為負。

(四)行業差異、企業社會責任與技術創新

表4的結果初步驗證了假設1,表明企業社會責任對技術創新產出的影響顯著為正。接下來,我們從行業差異的角度,進一步討論企業社會責任與技術創新績效的關系,將討論行業鄰居CSR表現(領先或落后)、行業競爭程度(高競爭或低競爭)和行業技術密集度(技術密集型或非技術密集型行業)對前述關系的影響作用。

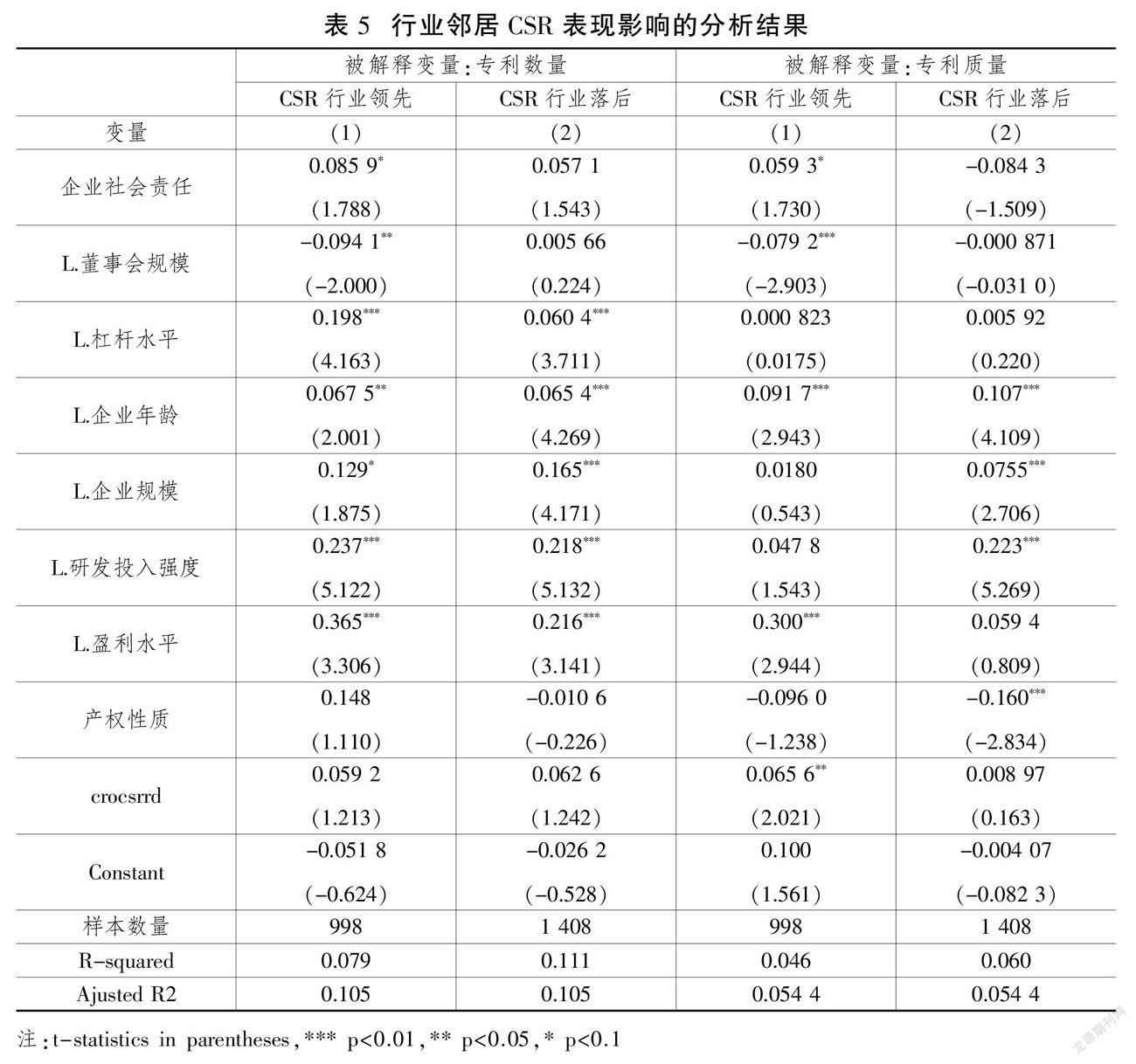

1.行業鄰居CSR表現的影響

表5顯示了目標企業的CSR與行業鄰居的相對地位對企業社會責任與技術創新績效關系的影響。由表5可以看出,當目標企業CSR處于行業“領頭羊”地位(目標企業CSR領先行業鄰居)時,CSR與創新專利數量的系數為0.085 9,在10%水平上顯著為正。并且CSR與創新專利質量的系數為0.059 3,也在10%水平上顯著為正。當目標企業CSR處于行業“落后者”地位(目標企業CSR落后行業鄰居)時,CSR與創新專利數量和質量的系數均不顯著,且對專利質量是負不顯著。

這表明,目標企業CSR處于行業領先水平時,CSR對企業技術創新績效促進作用更明顯。這表明,“領頭羊”式的CSR信號,對創新的利益相關者的信號作用更加明顯,不但能更好地顯示其非機會主義動機,還能向利益相關者傳遞其自身實力的信號。利益相關者進而會加強與該類企業的合作,使企業獲得更多創新資源,進而促進其專利數量和質量的提升。

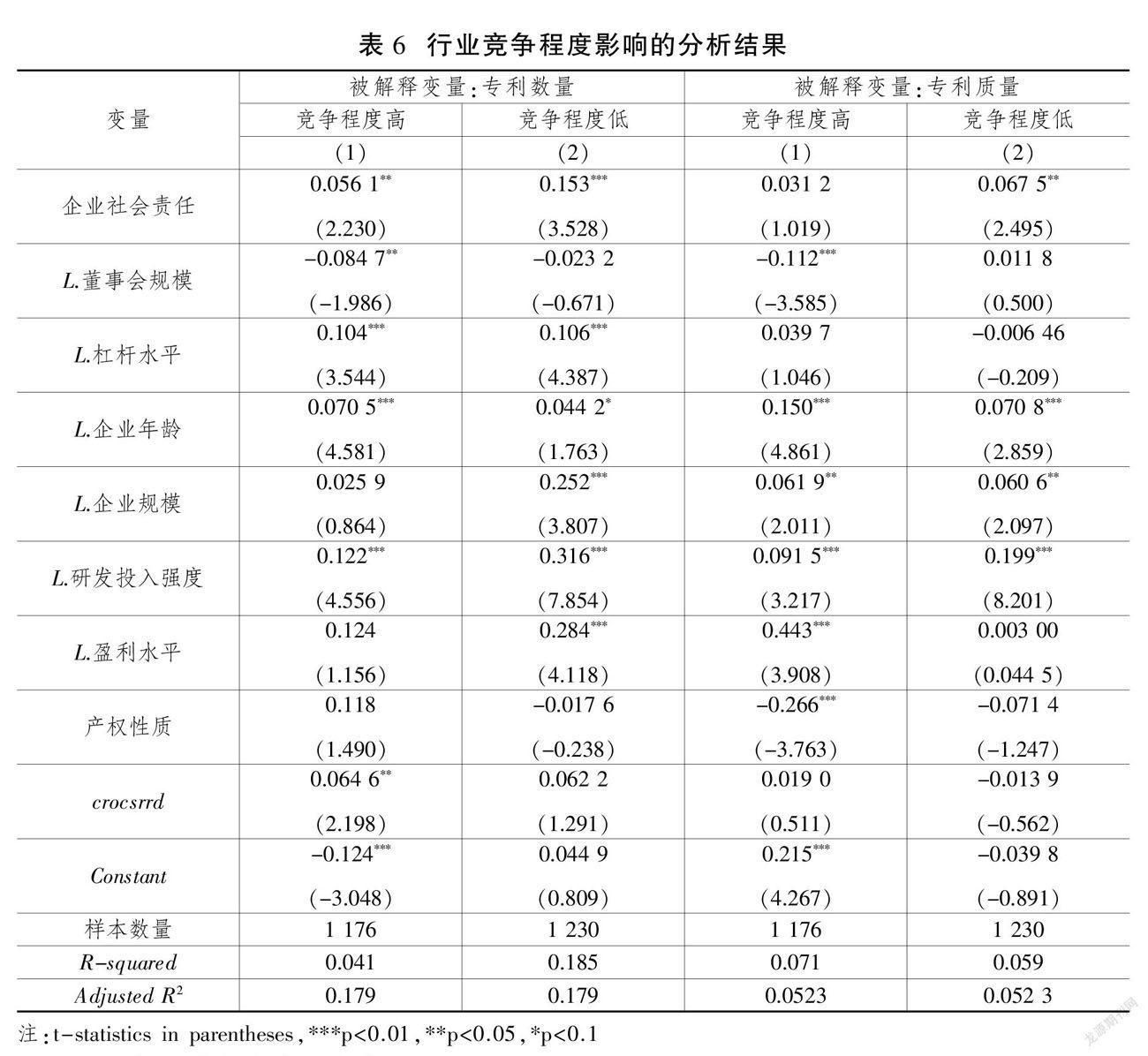

2.行業競爭程度的影響

表6顯示了行業競爭程度對企業社會責任與創新產出關系的影響。由表6可以看出,當行業競爭程度低時,CSR與創新專利數量的系數為0.153,在1%水平上顯著為正;同時,CSR與創新專利質量的系數為0.067 5,在5%水平上顯著為正;當行業競爭程度高時,CSR與創新專利數量的系數在5%水平上顯著為正,而創新專利質量的系數不顯著。這表明相對于行業競爭程度高的環境而言,行業競爭程度低的環境對企業技術創新績效促進作用更明顯。

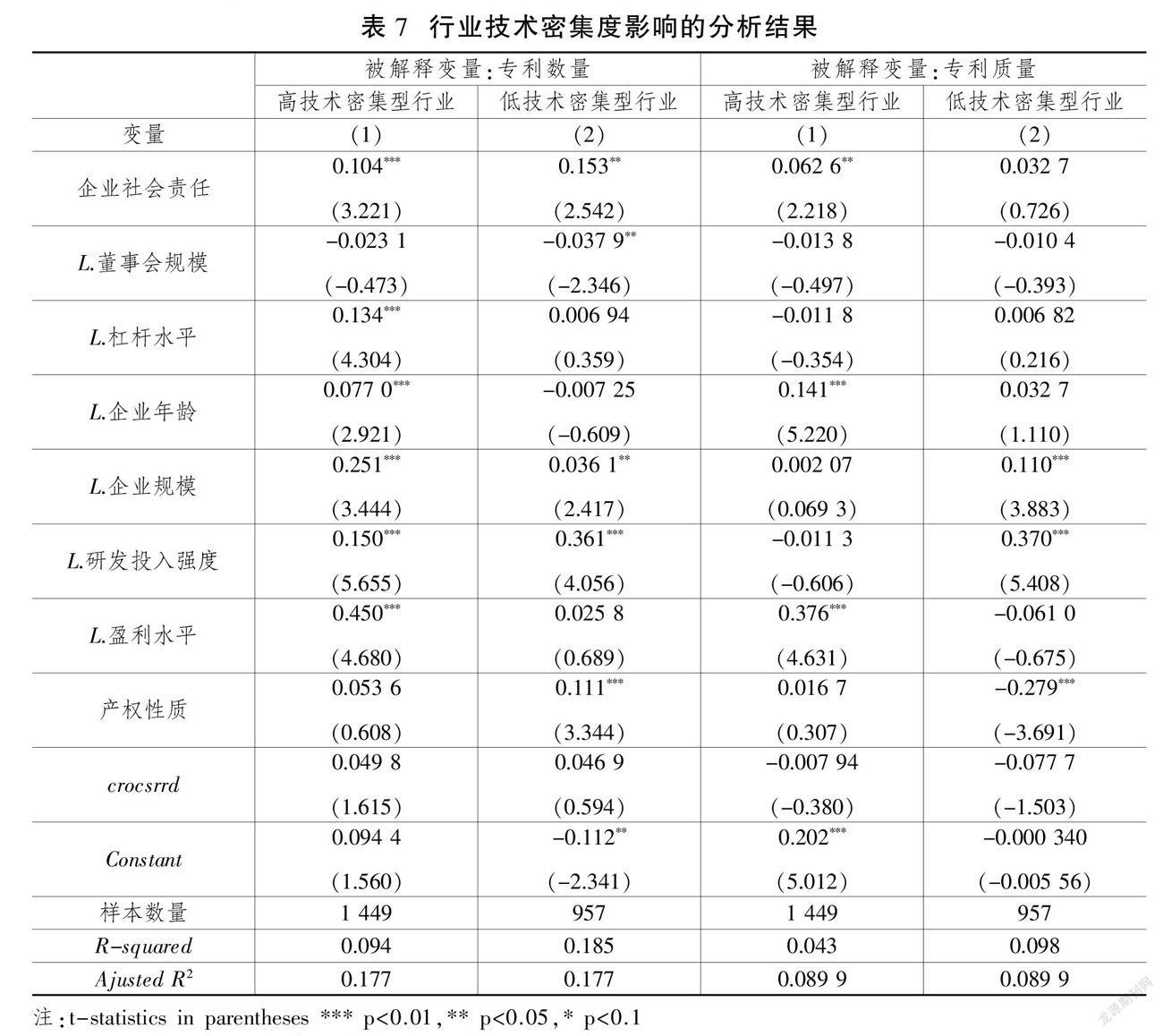

3.行業技術密集度的影響

表7顯示了行業技術密集度對企業社會責任與創新產出關系的影響。由表7可以看出,當處于高技術密集型行業時,CSR與創新專利數量的系數為0.104,在1%水平上顯著為正;當處于低技術密集型行業時,CSR與創新專利數量的系數為0.153,在5%水平上顯著為正。表明相對于低技術密集行業,處于高技術密集行業時,CSR對創新專利數量的促進作用更顯著。當被解釋變量為創新專利質量,處于高技術密集行業時,CSR與創新專利質量的系數為0.062 6,也在5%水平上顯著為正;處于低技術密集行業時,CSR與創新專利質量的系數為0.032 7,不顯著;表明相對于低技術密集行業,處于高技術密集行業時,CSR對創新專利質量的促進作用更顯著。

(五)交互影響的進一步討論

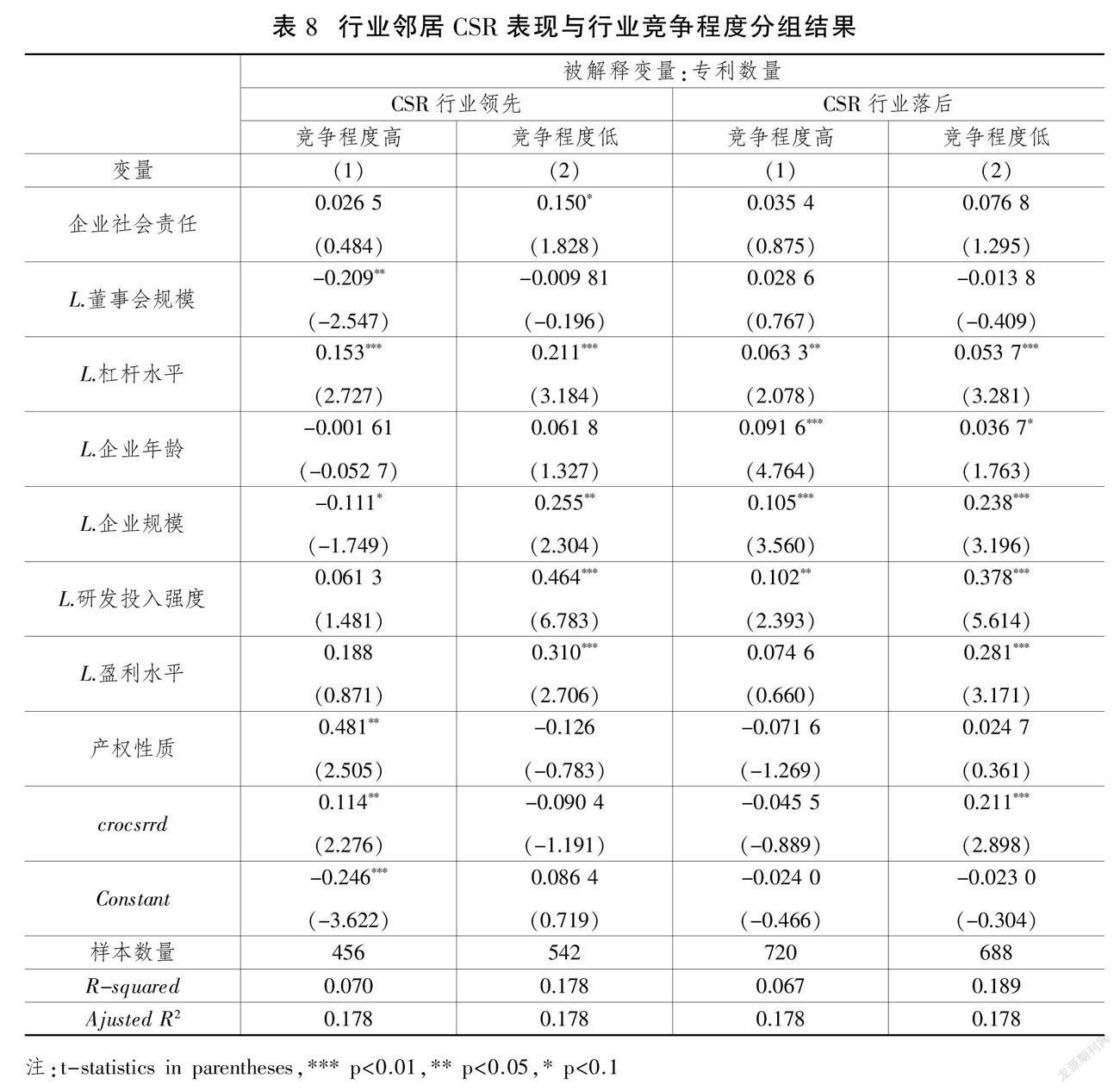

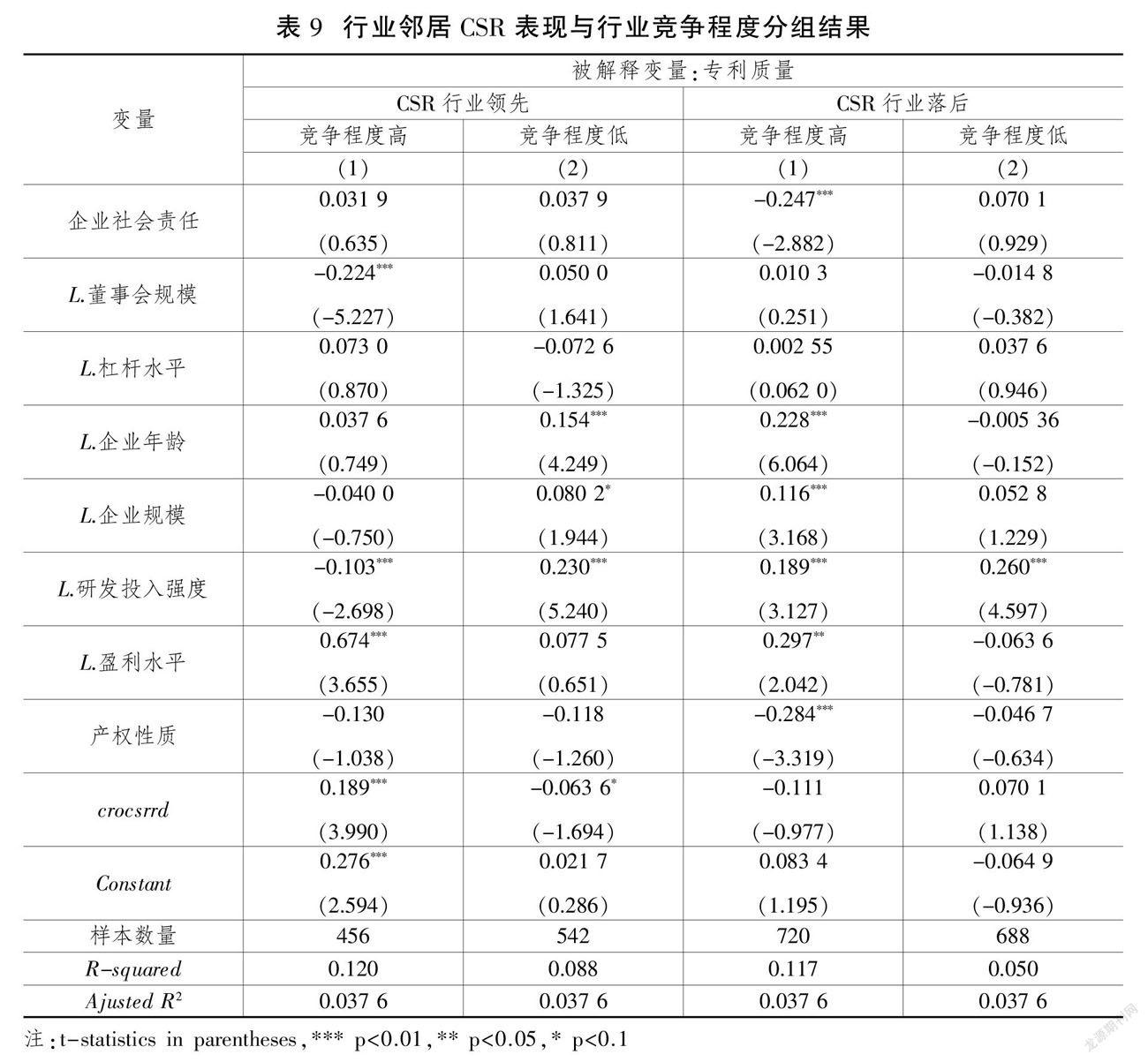

表8、9顯示了同時考慮行業鄰居CSR表現與行業競爭程度時,對企業社會責任與創新產出關系的影響。由表8可以看出,當CSR處于行業領先水平且競爭程度低時,CSR與創新專利數量的系數為0.150,在10%水平上顯著為正,其他情況均不顯著。由表9可以看出,當CSR處于行業落后水平且競爭程度高時,CSR與創新專利質量的系數為-0.247,在1%水平上顯著為負,其他情況均不顯著。這表明,當目標企業CSR處于行業領先水平且在行業競爭水平低的環境中時,更能與自己的對手差異化,進而促進創新專利數量增加,表現出領先者效應;而企業CSR處于競爭激烈行業時,CSR落后狀態會對企業技術創新專利質量產生抑制作用,表現出落后者效應。

四、穩健性檢驗

根據計量經濟學理論,變量度量誤差、遺漏重要變量、雙向交互影響會導致模型中的解釋變量與隨機擾動項相關,產生內生性問題,影響研究結論的穩健性,所以本文針對內生性問題進行穩健性檢驗,以增加結論的有效性。

(一)關于變量度量誤差內生性的處理

為了保證結果的穩健性,從替換變量和樣本選取兩個方面分別重新做了檢驗。

首先,企業創新專利質量、專利數量和社會責任表現是本文的被解釋變量和核心解釋變量,其度量偏差引起的內生性問題可能導致前述估計的系數有偏或不一致,考慮到不同行業企業的社會責任表現和創新存在一定的行業固有差異,可能會影響回歸結果,故本文利用行業年度均值對企業社會責任表現和創新水平進行了調整,以消除行業固有差異對回歸結果的影響。為降低度量偏差對研究結論的影響,本文借鑒馮麗艷等的研究,采用變量替換的方法進行了穩健性檢驗。具體計算方法為:將前述企業社會責任評級得分和企業創新專利質量、專利數量度量指標分別減去該指標的行業(依據潤靈企業社會責任行業分類)年度均值,得到年度行業均值調整后的企業社會責任評級得分A_Csr、企業創新專利數量A_pnum、專利質量A_pquality,然后針對模型(1)進行回歸,結果見表10所示。可以看出,采用行業年度均值調整計算的企業創新各度量指標與企業社會責任表現均顯著正相關,與主檢驗分析中表4的回歸結果一致,說明前述結論具有穩健性。

(二)關于遺漏重要變量和互為因果內生性的處理

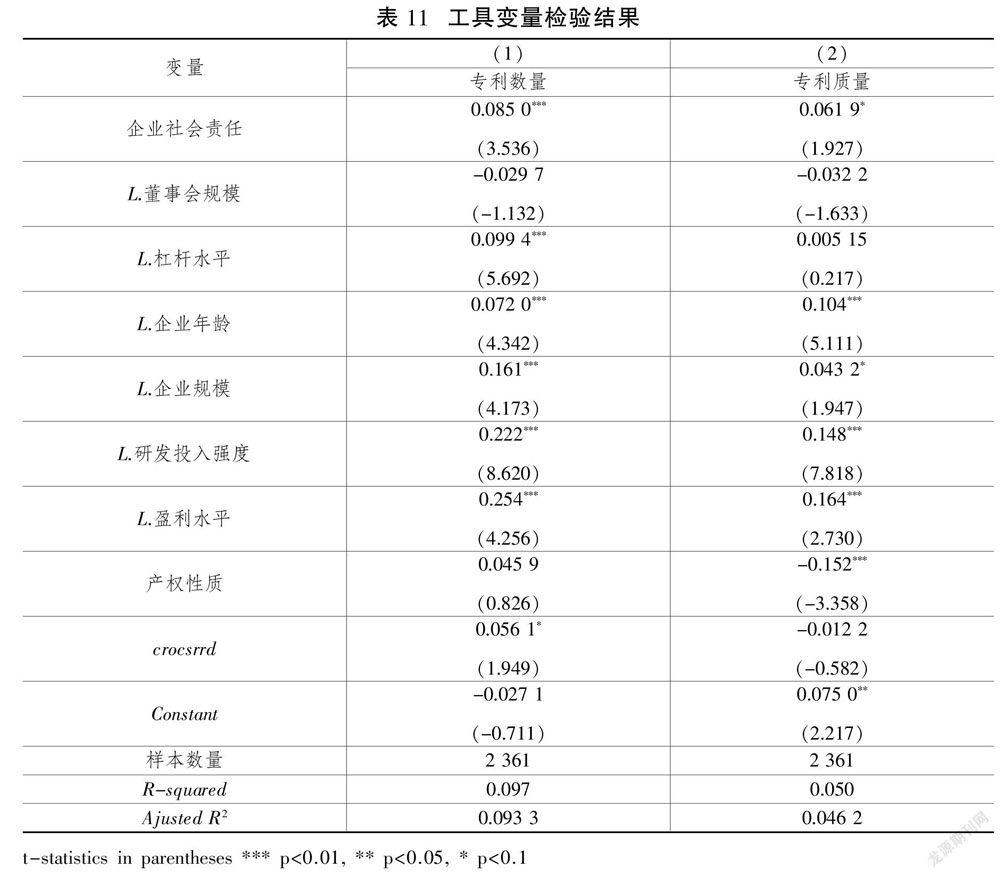

由于企業創新的復雜性,模型設定中很難囊括所有影響因素,故遺漏重要變量是相關研究中導致內生性的一個較為常見的重要原因,同時本文的目的是研究企業社會責任對企業創新產出的影響,但是企業創新產出也可能反過來影響企業社會責任行為。換句話說,也就是可能存在因果雙向交互影響內生性問題。因此通常可以利用工具變量法來解決以上問題。借鑒蔡(Cai)等[53]、凱斯(Kais)等[54]的研究,選取注冊地屬于同一地級市的企業社會責任評級得分年度均值Csr_ location 和屬于同一行業(依據潤靈行業分類)的企業社會責任評級得分年度均值Csr_hy作為工具變量。地理位置相近或行業相同的企業由于所處區域或行業內的競爭環境、政治環境、社會環境比較接近,其社會責任決策會相互影響,具有趨同性。所以,同一區域或行業相同企業的社會責任表現均值與單個企業的社會責任表現相關,但同時又不會受到單個企業投資決策的影響,對單一企業來說具有外生性,可以作為內生解釋變量企業社會責任表現的工具變量。常用的工具變量檢驗方法是兩階段最小二乘法(2SLS),在球型擾動項假定下,2SLS最有效率,但如果擾動項存在異方差或自相關,則廣義矩估計(GMM)更有效。綜合考慮,本文工具變量檢驗方法選取GMM方法。工具變量檢驗結果見表 13。

表11中列示了工具變量的第二階段回歸結果,可以看出,GMM回歸估計方法下,企業創新專利數量、企業創新專利質量均與第一階段回歸得到的企業社會責任表現估計值Csr顯著正相關,與主檢驗分析中表2的回歸結果一致,說明前述結論具有穩健性。同時,根據通過過度識別檢驗,P值均大于0.1,表示所有工具變量都是外生的;根據弱工具變量檢驗,R2調整值大于0.5、R2部分值大于0.4,F值大于10,即可認為該工具是強工具變量。

本文除了使用工具變量解決互為因果問題外,還借鑒方,等et al.(2015)、冉戎等的做法,采用變量時期滯后的方法。在研究中將企業創新相關變量滯后一期加入回歸方程中,可以在一定程度上減輕內生性問題影響。

五、研究結論與展望

本文研究發現,CSR對企業技術創新績效的影響效應具有行業異質性。企業社會責任對企業技術創新績效具有促進作用,體現為創新專利數量和質量的提升,同時這種促進作用在不同行業環境存在異質性。具體而言:當目標企業的CSR處于行業領先水平、行業競爭程度較低或處于高技術密集行業時,企業社會責任表現對企業技術創新績效的促進作用更明顯;當目標企業CSR處于行業領先水平且在行業競爭水平低的環境中時,表現出領先者效應。而企業CSR處于競爭激烈行業時,表現出落后者效應。

本文的研究具有實踐意義。當前,在社會各界的廣泛關注下,履行CSR已成為一種趨勢。本文的研究顯示,目標企業CSR所處行業水平行為、行業競爭程度和技術密集型行業均能對企業CSR的作用產生影響。因此,企業決策者在履行CSR或者制定CSR戰略過程中需要注重對標行業競爭對手CSR、與行業競爭對手進行差異化發展,突出自身CSR戰略的特色,這樣會獲得更多利益相關者的關注。未來的研究,一方面可以基于上述CSR所處行業水平(對標行業競爭對手表現),深入分析和比較目標企業CSR和行業競爭對手CSR表現對技術創新的影響差異與作用機理,另一方面還可以從信號理論角度探討不同CSR表現特征對企業其他生產經營活動的影響差異與作用機理,如經營風險等,為深入理解CSR與企業價值之間的關系提供新的探索。

參考文獻

[1] ?BAERT C, MEULEMAN M, DEBRUYNE M, et al. Portfolio entrepreneurship and resource orchestration[J]. Strategic Entrepreneurship Journal, 2016(4): 346-370.

[2] ?FANG V W, TIAN X, TICE S. Does Stock Liquidity Enhance or Impede Firm Innovation?[J]. JOURNAL OF FINANCE, 2014, 69(5): 2085-2125.

[3] ?AGHION P, REENEN J V, ZINGALES L. Innovation and institutional ownership[J]. AMERICAN ECONOMIC REVIEW, 2013, 103(1): 277-304.

[4] ?CORNAGGIA J, MAO Y, XUANT, et al. Does banking competition affect innovation?[J]. JOURNAL OF FINANCIAL ECONOMICS, 2015, 115(1): 189-209.

[5] ?AGUINIS H, GLAVAS A. On corporate social responsibility,sensemaking, and the search for meaningfulness through work[J]. JOURNAL OF MANAGEMENT, 2019, 45(3): 1057-1086.

[6] ?KARAM C M, JAMALI D. A Cross-Cultural and feminist perspective on CSR in developing countries: Uncovering latent power dynamics[J]. JOURNAL OF BUSINESS ETHICS, 2015, 142(3): 1-17.

[7] ?BENGT, H. Agency costs and innovation[J]. JOURNAL OF ECONOMIC BEHAVIOR & ORGANIZATION, 1989, 12(3): 305-327.

[8] ?OSTERGAARD C R, TIMMERMANS B, KRISTINSSON K. Does a different view create something new? The effect of employee diversity on innovation[J]. RESEARCH POLICY, 2011, 40(3): 500-509.

[9] ?SIEGEl M W. Corporate social responsibility: A theory of the firm perspective[J]. The Academy of Management Review, 2001, 26(1): 117-127.

[10] ?CHENG B, IOANNOU I, SERAFEIM G. Corporate social responsibility and access to finance[J]. STRATEGIC MANAGEMENT JOURNAL, 2014, 35(1): 1-23.

[11] ?CARROLL A B, SHABANA K M. The business case for corporate social responsibility: A review of concepts, research and practice[J]. INTERNATIONAL JOURNAL OF MANAGEMENT REVIEWS, 2010, 12(1):85-105.

[12] ?BARNETT M ?L, SALOMON R M. Does it pay to be really good? Addressing the shape of the relationship between social and ?financial performance[J]. STRATEGIC MANAGEMENT JOURNAL, 2012, 33(11): 1304-1320.

[13] ?MCWILLIAMS A, SIEGEL D. Corporate social responsibility: A theory of the firm perspective[J]. ACADEMY OF MANAGEMENT REVIEW, 2001, 26(1): 117-127.

[14] ?SURROCA J, TRIB?魷 J A, WADDOCK S. Corporate responsibility and financial performance: The role of intangible resources[J]. STRATEGIC MANAGEMENT JOURNAL, 2010, 31(5): 463-490.

[15] ?KING A A, LENOX M J, TERLAAK A. The strategic use of decentralized institutions: Exploring certification with the ISO14001 management standard[J]. ACADEMY OF MANAGEMENT JOURNAL, 2005, 48(6): 1091-1106.

[16] ?MONTIEL I, HUSTED B W, CHRISTMANN P. Using private management standard certification to reduce information asymmetries incorrupt environments[J]. STRATEGIC MANAGEMENT JOURNAL, 2012, 33(9): 1103-1113.

[17] ?XU X, ZENG S, CHEN H. Signaling good by doing good: How does environmental corporate social responsibility affect international expansion?[J]. Business Strategy and the Environment, 2018, 27(7): 946-959.

[18] ?BACINELLO E, TONTINI G, ALBERTONA. Influence of maturity on corporate social responsibility and sustainable innovation in business performance[J]. Corporate Social Responsibility and Environmental Management, 2020, 27(2): 749-759.

[19] ?POUSSING N. Does corporate social responsibility encourage sustainable innovation adoption? Empirical evidence from Luxembourg[J]. Corporate Social Responsibility and Environmental Management, 2019, 26(3): 681-689.

[20] ?LUO X, DU S. Exploring the relationship between corporate social responsibility and firm innovation[J].MARKETING LETTERS, 2015, 26(4): 703-714.

[21] ?張振剛,李云健,李莉.企業慈善捐贈、科技資源獲取與創新績效關系研究——基于企業與政府的資源交換視角[J].南開管理評論,2016(3):123-135.

[22] ?BROADSTOCK D C, MATOUSEK R, MEYER M, et al. Does corporate social responsibility impact firms' innovation capacity? The indirect link between environmental & social governance implementation and innovation performance[J]. JOURNAL OF BUSINESS RESEARCH, 2020,119: 99-110.

[23] ?MITHANI M A, O'BRIEN J P. So what exactly is a "coalition" within an organization? A review and organizing framework[J]. JOURNAL OF MANAGEMENT, 2021, 47(1): 171-206.

[24] ?GALLEGO-?譧LVAREZ L, PRADO-LORENZO J M, GARCIA-SANCHE Z L. Corporate social responsibility and innovation: A resource-based theory.[J]. MANAGEMENT DECISION, 2011, 49(10): 1709-1727.

[25] ?周浩,湯麗榮.市場競爭能倒逼企業善待員工嗎?——來自制造業企業的微觀證據[J].管理世界,2015(11):135-144.

[26] ?CONNELLY B L, CERTO S T, IRELAND R D, et al. Signaling theory: A review and assessment[J]. JOURNAL OF MANAGEMENT, 2011, 37(1): 39-67.

[27] ?PHELPS C, HEIDL R, WADHWA A. Knowledge, networks, and knowledge networks: A review and research agenda[J].JOURNAL OF MANAGEMENT, 2012, 38(4): 1115-1166.

[28] ?HALL B H, JAFFE A, TRAJTENBERG M. Marketvalue and patentcitations[J]. RAND JOURNAL OF ECONOMICS, 2005, 36(1): 16-38.

[29] ?GROSSMAN S J, HART O D. The costs and benefits of ownership: A theory of vertical and lateral integration[J]. JOURNAL OF POLITICAL ECONOMY, 1986, 94(4): 691-719.

[30] ?ARGYRES N, MAYER K J. Contract design as a firm capability: An integration of learning and transaction cost perspectives[J]. The ACADEMY OF MANAGEMENT REVIEW, 2007, 32(4): 1060-1077.

[31] ?LUMINEAU F, MALHOTRA D. Shadow of the contract: How contract structure shapes interfirm dispute resolution[J]. STRATEGIC MANAGEMENT JOURNAL, 2011, 32: 532-555.

[32] ?STIGLITZ J E. The contributions of the economics of information to twentieth century economics[J].QUARTERLY JOURNAL OF ECONOMICS, 2000, 115(4): 1441-1478.

[33] ?KEELER E. Market signaling-informational transfer inhiring and related screening processes·A.Michal Spence[J].JOURNAL OF POLITICAL ECONOMY, 1976, 84(1): 200-201.

[34] ?GODFREY P C, MERRILL C B, HANSEN J M. The relationship between corporate social responsibility and shareholder value: An empirical test of the risk management hypothesis[J]. STRATEGIC MANAGEMENT JOURNAL,2009, 30(4): 425-445.

[35] ?SACCONI L, BLAIR M, FREEMAN R E. Corporate social responsibility and corporate governance: The contribution of economic theory and related disciplines[M]. Springer, 2010.

[36] ?BERGH D D, GIBBONS P. The stock market reaction to the hiring of management consultants: A signalling theory approach[J]. JOURNAL OF MANAGEMENT STUDIES, 2011, 48(3): 544-567.

[37] ?FLAMMER C. Corporate social responsibility and shareholder reaction: The environmental awareness of investors[J]. ACADEMY OF MANAGEMENT JOURNAL, 2013, 56(3): 758-781.

[38] ?劉柏,盧家銳.“順應潮流”還是“投機取巧”:企業社會責任的傳染機制研究[J].南開管理評論,2018(4):182-194.

[39] ?鄭琴琴,陸亞東.“隨波逐流”還是“戰略選擇”:企業社會責任的響應機制研究[J].南開管理評論,2018(4):169-181.

[40] ?石軍偉,胡立君,付海艷.企業社會責任、社會資本與組織競爭優勢:一個戰略互動視角——基于中國轉型期經驗的實證研究[J].中國工業經濟,2009(11):87-98.

[41] ?MARK, BAGNOLI M, WATTS S G. Selling to socially responsible consumers: Competition and the private provision of public goods[J]. JOURNAL OF ECONOMICS & MANAGEMENT STRATEGY, 2003,12 (3): 419-445.

[42] ?HELFAT C E. Firm-Specificity in corporate applied R&D[J]. ORGANIZATION SCIENCE, 1994, 5(2):173-184.

[43] ?BROWN J R, MARTINSSON G, PETERSEN B C. Law, stock markets, and innovation[J]. The Journal of Finance,2013,68(4): 1517-1549.

[44] ?CHANG ?C. Proactive and reactive corporate social responsibility: Antecedent and consequence[J]. MANAGEMENT DECISION, 2015, 53(2): 451-468.

[45] ?張杰,鄭文平.創新追趕戰略抑制了中國專利質量么?[J].經濟研究,2018(5):28-41.

[46] ?HALL B H, MONCADA-PATERNO-CASTELLO P, MONTRESOR S, et al. Financingconstraints, R&D investments and innovative performances: New empirical evidence at the firm level for Europe[J]. ECONOMICS OF INNOVATION AND NEW TECHNOLOGY, 2016, 25(3): 183-196.

[47] ?溫軍,馮根福.風險投資與企業創新:“增值”與“攫取”的權衡視角[J].經濟研究,2018(2):185-199.

[48] ?FANG V W, TIAN X, TICE S. Does Stock Liquidity Enhance or Impede Firm Innovation?[J]. JOURNAL OF FINANCE, 2014, 69(5): 2085-2125.

[49] ?LEVINE R, LIN C, WEI L. InsiderT rading and innovation[J]. JOURNAL OF LAW & ECONOMICS, 2017, 60(4): 749-800.

[50] ?虞義華,趙奇鋒,鞠曉生.發明家高管與企業創新[J].中國工業經濟,2018(3):136-154.

[51] ?鐘田麗,張天宇.我國企業資本結構決策行為的“同伴效應”——來自深滬兩市A股上市公司面板數據的實證檢驗[J].南開管理評論,2017(2):58-70.

[52] ?BROCKMAN P, KHURANA I, ZHONG R. Societal trust and open innovation[J]. RESEARCH POLICY, 2018, 47(10): 2048-2065.

[53] ?CAI L, CUI J, JO H. Corporate environmental responsibility and firm risk[J]. JOURNAL OF BUSINESS ETHICS,2016, 139(3): 563-594.

[54] ?BOUSLAH K, KRYZANOWSKI L, BOUCHRA M Z. Social performance and firm risk: Impact of the financial crisis[J]. JOURNAL OF BUSINESS ETHICS: JBE, 2018, 149(3): 643-669.

[55] ?企業社會責任影響債務違約風險的內在機制——基于經營能力和經營風險的中介傳導效應分析[J].華東經濟管理,2016(30):140-148.

Industry heterogeneity, social responsibility and firm technological innovation

Xie Yi1 ? Tong Li 2 ? Ran Rong3

(1.School of Economics and Management, Chongqing Normal University, Chongqing 401331;2.Guanghua School of Management, Peking University, Beijing 100871; 3.School of Public Policy and Administration, Chongqing University, Chongqing 400044)

Abstract: In the context of the relationship between corporate social responsibility (CSR) and technological innovation, this paper analyzes the important moderating role of enterprise industry characteristics based on signal theory, and uses Runling Global Responsibility Rating data (RSK) and Patent data of The State Intellectual Property Office from 2011 to 2020 to conduct empirical tests. It is found that when the CSR of target enterprises is at the leading level, the level of industry competition is low or the enterprise is in the high-tech intensive industry, the CSR performance has a more obvious promotion effect on the technological innovation performance of enterprises. Further research shows that when the CSR of the target enterprise is at the leading level and the competition level of the industry is low, the number of innovation patents can be more increased, showing the leader effect. In industries with intense competition, the lagging CSR state will inhibit the patent quality of technological innovation, showing the lagging effect.

Key Words: Corporate social responsibility performance; innovation performance; signal theory; industry heterogeneity