美聯儲下半年政策展望

2022-07-13 14:24:49李思琪

證券市場周刊 2022年23期

李思琪

美聯儲6月議息會議宣布將聯邦基金利率目標區間上調75BPs至1.50%-1.75%,加息幅度大于美聯儲5月給出的前瞻指引(50BPs)。為遏制通脹繼續走高,美聯儲被迫加速加息進程,相應美國經濟的硬著陸風險上升,如何解決這一兩難將是美聯儲下半年政策實施面臨的最大挑戰。

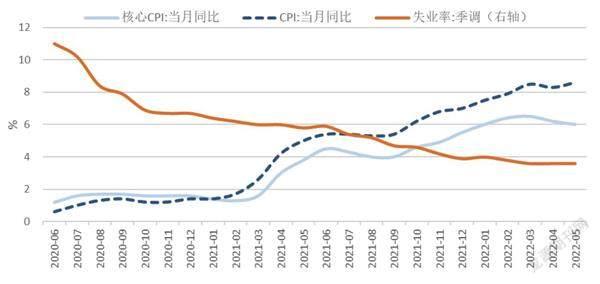

美國通脹失控的苗頭最早出現在2021年年初,2021年4月美國CPI同比增速首次升破4.0%關口,5月份失業率降至6%下方,同時CPI增速觸及5%,已超過2%的通脹目標3個百分點。

由于2020年8月美聯儲將“平均通脹目標制”確立為新的貨幣政策框架,美聯儲對通脹超調的容忍度上升。美聯儲認為,通脹抬升的主要原因是疫情導致的供應鏈中斷,貨幣政策對供給沖擊束手無策,且物價上漲將隨著疫情緩解與經濟重啟而自行消退。

美聯儲主席鮑威爾堅稱“通脹是暫時的”,并延續寬松立場以支持經濟增長。直至2021年12月議息會議,美聯儲才在聲明中放棄了“通脹暫時論”的表述,但此時美國CPI同比增速已飆升至7%,連續10個月超過2%的長期目標。

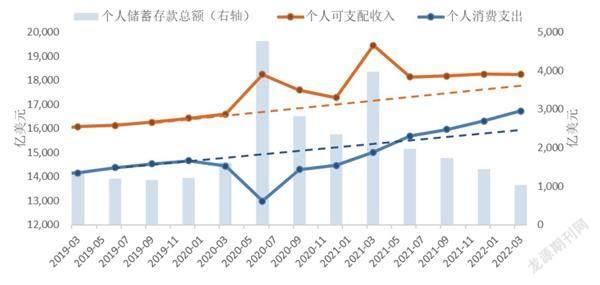

隨著時間推移,本輪通脹表現出越來越顯著的需求驅動特征,主要體現在以下兩方面。一是疫情期間美國居民收入不降反升,消費需求大幅增長。2020年疫情期間,美國財政部給居民發放了大量的現金補貼。疫情前(2019年年末)美國財政部對居民的個人轉移支付約為3.1萬億美元(折年數),而2020-2021年補貼金額升至4萬-8萬億美元(折年數)。個人可支配收入及儲蓄總額在疫情期間快速增長,目前個人消費支出仍然超過疫情前的長期趨勢。

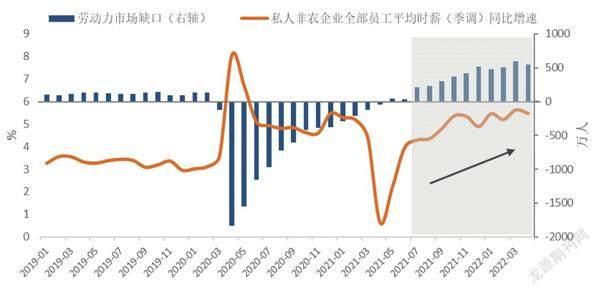

二是就業市場極度緊張,需警惕工資-物價螺旋。5月勞動參與率提升0.1個百分點至62.3%,與疫情前相比(2020年2月)仍低1.1個百分點。4月美國職位空缺數高達1140萬,但失業人數僅為594萬人,勞動力市場供需缺口高達545萬人,遠高于疫情前的正常水平。工人根據通脹預期調整薪資要求,而“用工荒”進一步推高了薪資水平,反過來加劇了通脹壓力。2021年下半年以來,非農平均時薪的同比增速伴隨勞動力市場缺口擴大而持續攀升,需警惕形成工資-物價螺旋式通脹。

本輪通脹由供給短缺因素觸發,但總需求的過度擴張為物價持續攀升提供了堅實的基礎,如今美聯儲也必須通過強有力的需求收縮來換取通脹回落。正是由于美聯儲對本輪通脹成因與性質的誤判,致使其政策應對滯后,加息行動遠遠落后于利率曲線和通脹水平。

不同于短時沖擊的供給型通脹,需求型通脹更具有持續性和廣泛性。實際上,在過去一年內,市場和美聯儲始終低估了美國的通脹壓力。2021年3月至今,美國CPI環比增速有3次符合市場預期,1次低于市場預期,其余的11次均高于市場預期。美聯儲在2021年每季度末的議息會議上連續上調PCE和核心PCE的增速預測,但仍然低估了2021年的實際通脹水平。2022年3月、4月美國總體與核心通脹同比增幅出現回落,市場的通脹憂慮一度緩解。但5月美國CPI同比增速反彈至8.6%,再創逾40年新高,“通脹見頂”的預期被再度證偽。

本輪通脹的廣泛性同樣超出市場預期。剔除能源、食品之后的核心通脹能更清晰地反映中長期價格趨勢。具體而言,5月美國通脹超預期,一方面來自于近期快速上漲的食品和能源價格,另一方面則來自于2022年以來持續高位的核心通脹。5月美國核心商品價格較4月強勢反彈,耐用品的通脹壓力較預期更為持久,其中,新車和二手車價格分別環比上漲1.0%、1.8%。核心服務價格保持強勁的環比增速,其中,對核心服務通脹貢獻超過30%的住房價格環比增長0.6%,漲幅較4月進一步擴大,表明通脹壓力已滲透至更具黏性的服務業項目。

短期來看,三季度美國通脹壓力可能繼續上升。俄烏沖突陷入長期僵持階段,或導致能源和食品價格年內高位震蕩。隨著旅行限制取消與夏季出行高峰的到來,交通出行、餐飲娛樂等服務需求旺盛,CPI分項中的核心服務價格可能繼續攀升。加之2021年3-6月美國CPI與核心CPI的環比增速較高,基數效應帶來了2022年二季度通脹的“見頂回落”。三季度基數效應逐漸消退,美國通脹讀數存在繼續惡化的可能性。

中期來看,需警惕美國通脹預期面臨的脫錨風險。隨著通脹上漲幅度與時長持續超預期,美國居民長期以來的低通脹預期已經發生逆轉。5月密歇根大學5年期通脹預期達到3%,截至6月17日,5年期盈虧平衡通脹率約為2.9%,10年期盈虧平衡通脹率約為2.6%,均顯著高于2%的長期目標,中長期通脹預期表現出一定的脫錨風險。通脹預期具有自我實現的特征,實際物價與通脹預期之間形成正反饋,導致美聯儲抑制通脹的難度進一步增大,通脹拐點的到來可能晚于市場預期。

美聯儲主席鮑威爾表示,盡管美聯儲抑制通脹的態度堅決,但仍有可能在此情況下實現軟著陸,即在不造成經濟衰退的情況下降低通脹水平。而伴隨陡峭的加息路徑與嚴峻的通脹形勢,近期美國經濟活動開始降溫,金融穩定的隱患初顯,經濟衰退乃至滯脹的風險正在累積。

盡管目前美國經濟韌性尚存,但當前投資和消費前景均出現了轉弱跡象。企業與地產投資方面,費城聯儲表示,6月大西洋沿岸中部地區的工廠活動兩年來首次出現萎縮。美國5月份新屋開工數環比下降14.4%至155萬套(折年數),環比跌幅創2020年4月以來最大。體現未來住宅建設情況的營建許可跌至170萬套(折年數),為2021年9月以來的最低水平。消費方面,美國勞工部稱,盡管名義工資持續上漲,但剔除通脹后,5月實際員工平均時薪環比下降0.6%,同比下降3%,實際收入下滑將侵蝕消費動能。6月美國密歇根大學消費者信心指數由5月的59.1進一步下探至50.2,為1980年4月以來的最低水平。

數據來源:Wind

數據來源:Wind 虛線為疫情前的趨勢線水平

美聯儲內部的經濟預測也相對悲觀。6月16日,亞特蘭大聯儲對美國GDP增速的最新預測顯示,二季度美國GDP增速僅為0%(一季度GDP實際增速為-1.5%),私人投資增速預測降至-8.5%(一季度私人投資實際增速為0.5%)。6月17日,紐約聯儲發布的工作論文顯示,DSGE模型預測2022年和2023年美國GDP增速分別為-0.6%與-0.5%,實現軟著陸(未來10個季度中GDP增速持續為正)的概率僅為10%,硬著陸(未來10個季度中至少出現一次GDP增速低于-1%)的概率高達80%。

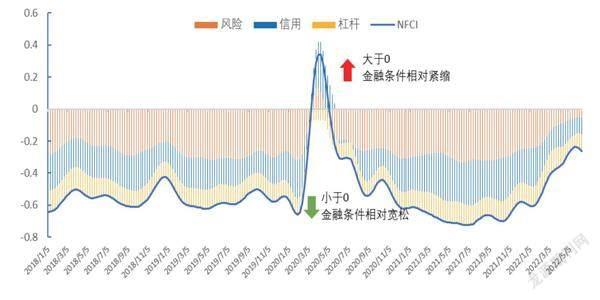

芝加哥聯儲公布的美國金融條件指數(National Financial Conditions Index,NFCI)包含風險(Risk)、信用(Credit)和杠桿(Leverage)三個維度,用于刻畫美國整體的金融條件狀況。指數為正意味著當前的金融條件相對歷史均值更為緊張,為負則更為寬松。截至6月10日,美國金融條件已由最寬松時期的-0.74升至-0.26,已明顯高于疫情前的水平(約-0.6)。具體表現為2022年以來美元指數走強、美債收益率與住房貸款利率攀升、美股大幅下挫、企業債信用利差拓寬等。

隨著美聯儲貨幣政策收緊步伐加快,三季度美國金融條件將繼續收縮,不排除由目前的負值區間回到0以上的可能,美國金融市場劇烈波動的風險上升。由于美國居民有大量資產配置在金融市場,一旦流動性緊縮引發各類風險資產聯動下跌,必然導致私人部門財富縮水,危機經濟社會穩定。

數據來源:Wind

面臨嚴峻的通脹壓力及中期選舉的政治訴求,美聯儲將在下半年加速政策緊縮進程。美聯儲6月議息會議公布的點陣圖顯示,所有官員均預計美聯儲將在2022年年底將聯邦基金利率提高至3%以上,預測中值達到3.4%,意味著在剩下的4次議息會議上累計加息150BPs-175BPs,7月、9月、11月各加息75BPs、50BPs和50BPs已成為市場預測的基準情形。但即便美聯儲連續大幅加息至3.4%,相比于通脹水平仍有較大差距。美聯儲預測2022年PCE與核心PCE的同比增速仍高達5.2%和4.3%,明顯超過3.4%的聯邦基金利率水平,而美聯儲對通脹的預測向來偏低。路透調查顯示,市場機構預測2022年四季度CPI同比增速仍高達6.2%,全年CPI同比增速為7.4%。

當前通脹前景存在高度不確定性,特別是工資-物價螺旋與通脹預期對物價水平造成的溢出效應難以準確預估,加之貨幣政策本身存在滯后性,6月點陣圖顯示的美聯儲政策收緊節奏依舊落后于利率曲線和通脹水平。美聯儲抗擊通脹的成效有待觀察,預計三季度美國通脹水平仍將繼續高位筑頂。

目前美聯儲已將抗擊通脹作為其政策的首要目標,但仍然面臨保持經濟增長、維護金融穩定等多重約束條件。若三季度通脹繼續超預期上行,美聯儲加息的緊迫性進一步提升,可能釋放更加鷹派的政策信號壓制通脹預期。若在激進加息的過程中,美國金融條件快速收緊,導致金融市場劇烈調整,或失業率早于預期開始回升,美聯儲可能放緩政策收緊進程。

本文僅代表作者本人觀點,與所在單位無關

猜你喜歡

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

37°女人(2020年5期)2020-05-11 05:58:52

火花(2019年12期)2019-12-26 01:00:28

人大建設(2019年12期)2019-05-21 02:55:32

學苑創造·A版(2015年11期)2016-01-14 09:03:27