等待財政增量工具

2022-07-13 14:24:49魏楓凌

證券市場周刊 2022年23期

關鍵詞:疫情

魏楓凌

財政的工具箱是否會拿出更多增量工具,距離揭曉或已不遠。

在2021年,國內財政政策整體偏穩健。這一年國家調低赤字規模至3.57萬億元,赤字率下降至3.1%,沒有再發行抗疫特別國債。財政蓄力雖然使經濟增長釋放下行壓力,但為2022年應對新的風險挑戰留出了政策空間。

2022年政策加碼勢在必行。部分重量級政策工具已經在上半年投入使用,但面對日益擴大的財政赤字缺口以及穩經濟的重擔,市場預計仍有更多增量財政工具從工具箱拿出來的可能性,貨幣政策在總量層面也會發力配合,對下半年投資策略產生重要影響。

此前財政收縮疊加疫情對總需求的影響是顯而易見的。即使考慮到疫情后經濟填坑,但仍面臨下行壓力。

工業企業收入2022年1-5月同比為9.1%,2021年12月份兩年復合增速為9.3%,2021年全年的兩年復合增速為9.7%。

疫情對企業利潤的沖擊比收入更大。工業企業利潤1-5月同比為1%,一季度同比增長8.5%,2021年12月份同比增速4.2%,兩年復合增速為9.0%。

在企業部門基本面惡化的背景下,滬深300自2021年2月高點5930回落至目前4394點點,跌幅達25.9%。債券市場在經濟疲弱和寬松流動性的驅動下,上半年整體處于牛市格局,但近期利率下行動力已經不強,收益率曲線長端有所回升。

資料來源:Wind,鵬揚基金

2022年以來,財政政策明顯更加積極,不僅發力適當靠前,而且已有增量工具投入使用。在收入端,2022年,中央政府性基金預算調入資金9000億元;央行等特定機構向財政上繳利潤約1.65萬億元。在支出端,4月份,財政啟動對增值稅留抵稅額提前大規模退稅直達企業,4-5月合計退稅約1.34萬億元,中央財政已經下達相關轉移支付保障退稅資金;用于項目建設的新增專項債券額度到2022年6月份已全部下達,截至5月底已發行2.03萬億元,完成下達額度的59%,比2021年同期增加1.4萬億元。

6月21日,財政部代表國務院向全國人大常委會提出2021年中央決算報告和中央決算草案。草案表示,財政政策下一步會“加快落實已經確定的政策,加大宏觀政策調節力度,謀劃增量政策工具,靠前安排、加快節奏、適時加力”。市場不禁猜想未來是否還會有新的財政增量工具。

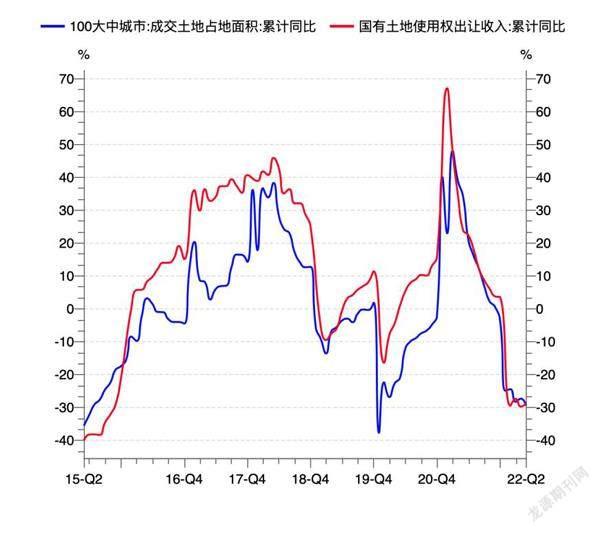

實際上,這一市場預期已醞釀多時,根源在于2022年財政收支壓力持續增加——不僅由于托底經濟所需的財政支出增加,還包括土地出讓收入下滑、抗疫支出增加以及疫情導致稅收收入的減少等原因。

1-5月合并看,廣義財政赤字已經較2021年多增3.3萬億元,主要靠政府債券發行前置以及加快央行上繳利潤填補。考慮到債券資金以及央行上繳利潤的提前調用,市場估算下半年缺口體量在萬億元級別,維系財政收支平衡或需要依賴其他增量財政工具。

據財政部向全國人大常委會報告,2022年財政還將提高專項債券資金使用集中度,支持適度超前開展基礎設施投資,推進交通、能源、水利等領域項目建設,將專項債券支持領域擴大到新型基礎設施等,盡快形成實物工作量。這一政策對新基建來說擴展了資金來源,是一個利好,但從整個財政的大盤子來說只是一個結構調整,算不上是增量工具。

目前市場主流預期是增加政府債券發行。無論是增發國債還是將2023年專項債的額度提前使用,都可以彌補2022年財政收支缺口,因此市場高度關注后續全國人大常委會會議是否會涉及到預算調整。此外,提前調用結轉2023年的政府性基金可以彌補2022年財政收支缺口,盤活各級財政存量資金、國有企業加杠桿則可以起到支持實體經濟的作用。

隨著財政支出提速,疫情擾動減弱,基建趕工已于6月開始。低基數效應或使得三季度基建投資增速成為年內高點。如果財政取得增量資金,那么對基建投資的預期則可以更樂觀一些。更進一步看,財政支出和基建投資將帶動經濟其他領域恢復,在下半年靠后某階段支撐企業盈利企穩修復,因而以困境反轉的思路看待權益市場穩增長鏈條,對其中線索需要繼續保持關注。

在財政發力過程中,市場關注到基建投資增速與終端施工恢復存在時滯的現象。2022年作為“十四五”規劃重大項目集中落地的一年,基建新開工項目數量較多,而新開工項目前期往往需要經過土地征拆等費用高且耗時的流程。在統計上,隨著基建新開工項目增加,基建投資增速反彈首先體現為征拆成本等前期費用,但這部分不會形成對建材的需求。隨著疫情對施工擾動減弱、年初新開工項目逐步形成實物工作階段,實物工作量三季度加快形成,同時基建類建材的需求旺季也有望到來。

相比于市場期待財政發力,對貨幣政策的預期逐漸淡化。從4月初疫情發酵到現在,貨幣政策經過一輪應急式寬松后可能已進入觀察期。期間央行降準,引導流動性寬松,應對疫情突發,支持實體經濟需求,防范金融風險,支持了5-6月的地方債加快發行。5月以來,LPR下調,疫情緩解,經濟活動恢復,貨幣仍在觀察前期政策的工具的效果。

人民銀行行長易綱近期在接受采訪時表示,貨幣政策將繼續從總量上發力以支持經濟復蘇,也會強調用好支持中小企業和綠色轉型等結構性貨幣政策工具。這一表態引發了市場對后續總量寬松的新的預期,但仍需要結合財政政策的寬松進展來看。

考慮到目前銀行間市場回購利率水平已經明顯低于政策利率,因此市場對“總量放松”的預期在于若下半年政府債券供給增加以及私人部門信貸需求提升,貨幣政策將予以配合。這意味著后續總量寬松的目標將側重推動寬信用,助力總需求回升,上市公司基本面有望獲得支撐。如果政策加碼推進信用擴張,反而會給權益市場帶來中期機會。8月開始MLF到期量保持高位,如果有政府債券增量供給需要降準置換配合MLF,是兌現貨幣總量發力的一種情景。但即使如此,下半年資金面寬松難再超預期。

債券市場方面,2022年由于貨幣政策已經前置發力,流動性合理充裕,使得2022年債市行情火爆。考慮到目前銀行間市場的回購利率遠低于政策利率,全球大宗商品價格在年底仍有回升壓力,貨幣政策接下來進一步壓低資金利率的概率很小。回購利率未來有可能逐步上行,向政策利率靠攏,那么債券收益率在三季度就可能面臨調整回升的壓力,下半年對債市回報預期也需要適度降低。在經濟回升動能還較弱、房地產金融風險未消除的環境下,信用風險或高發,仍需要重點防范。

猜你喜歡

北京測繪(2022年5期)2022-11-22 06:57:43

音樂天地(音樂創作版)(2022年1期)2022-04-26 13:51:10

今日農業(2021年3期)2021-03-19 08:38:00

今日農業(2021年1期)2021-03-19 08:35:42

小學生學習指導(中年級)(2020年12期)2021-01-08 02:50:02

人大建設(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

安徽醫學(2020年6期)2020-07-17 12:18:48

文苑(2020年4期)2020-05-30 12:35:48