某軍工單位輕資產運營模式研究

2022-07-14 04:14:32單巍石云峰北京航天長征科技信息研究所

航天工業管理 2022年6期

單巍、石云峰 /北京航天長征科技信息研究所

胡家燁 /航天工程咨詢(北京)有限公司

隨著知識經濟的發展,企業為了最大限度地提高運營效能,強化核心技術優勢,越來越重視輕資產運營,初步形成了3個類型的運營模式:一是以沃爾瑪為代表的類金融公司、二是以同仁堂為代表的知識產權為核心資產的公司、三是以蘋果公司為代表的品牌型公司。中國航天科技集團有限公司以建設成為世界一流航天企業集團為發展目標,隨著現代企業制度建立、軍民能力統籌建設、資產管理與運營體系的發展,對以價值創造為導向的固定資產精細化管理提出了迫切需求。

某軍工單位隸屬于航天科技集團,積極踐行國家航天發展戰略,履行“發展航天事業、建設航天強國”的歷史使命,從各投資渠道引入數量龐大、技術領先、種類繁多、專用性強的固定資產資源,為建設航天強國奠定了堅實的基礎。但與此同時,龐大的固定資產規模導致該單位面臨維護成本大幅提高、運行成本加大、固定資產折舊額增長迅速等經營困境,迫切需要對內部經營管理及發展模式進行新的思考,從傳統的依靠擴大產能拉動增長的經營模式向智力資源創造利潤的方式轉變。基于這樣的背景,該單位以資產清查為契機,開展軍工單位輕資產運營模式研究,從總體思路和實現途徑2個方面提出了切合自身實際的資產管理目標和思路,轉變依靠投資拉動的增長方式,以實現內涵式體系效能增長。

一、輕資產運營相關理論

1.輕資產運營的概念及特點

“輕資產”是知識經濟和全球一體化經濟大環境下的產物,相較于傳統的“重資產”,呈現以下特點:一是以知識資本為核心,強調知識資本的復用,以一次性的投入保證投入產出的最大化;二是以最佳資源配置為重心,將產品設計和品牌推廣作為工作重點,并將生產、采購等產業鏈相關的上下游業務以外包等形式轉移出去,在降低成本的同時保證核心優勢;三是以資源快速整合為常用工作方法,促進核心業務“多、快、好、省”擴張。

目前,企業輕資產運營的判斷標準有2種:一種是依據固定資產在總資產中的占比,如果低于30%,則判斷為輕資產模式運營企業;另一種是依據固定資產與企業營業收入的比值,如果比值低于20%,則判定為輕資產運營企業。

2.輕資產運營相關理論基礎

(1)資源基礎戰略理論

企業資源包括人力、設備、固定資產、知識、品牌等各種類型,不同的企業資源占比有差異,與企業的產品、技術和市場競爭環境密切相關。一般來講,影響企業發展目標實現的資源往往趨于集中,成為關鍵資源。因此,關鍵資源要有價值、有稀缺性、有不可模仿性、有不可替代性,這是輕資產模式之所以能夠成功的理論基礎。

(2)產業價值鏈分析理論

產業價值鏈揭示了產業鏈上下游內容、廠商、所需的資源等,能夠展示出整個產業鏈各環節的價值高低、業態的轉移過程,存在于企業內部和外部。內部主要存在于企業的設計、生產、試驗、人力等各個環節;外部主要存在于與采購、銷售、競爭對手等各個對象相關的活動中。

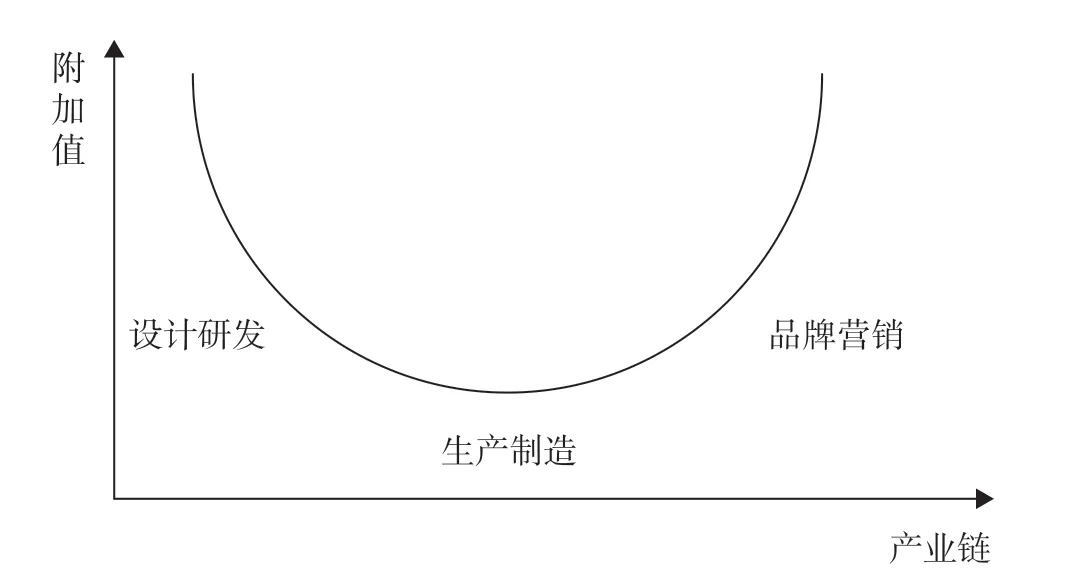

(3)“微笑曲線”理論

“微笑曲線”理論實際上是對企業產業鏈上元素附加值的高低進行展示。微笑曲線的橫軸展示的是企業附加值存在于設計/研發、生產制造、品牌/營銷等各個流程中,這些流程中生產制造的附加值較低,而設計/研發和品牌/營銷的附加值較高,這也揭示了企業在競爭中獲勝的核心,應該整合核心資源在高附加值環節,比如設計/研發和品牌/營銷方面,以提高企業的輕資產占比,促進企業輕資產價值最大化,如圖1所示。

圖1 微笑曲線

二、某軍工單位資產總體情況

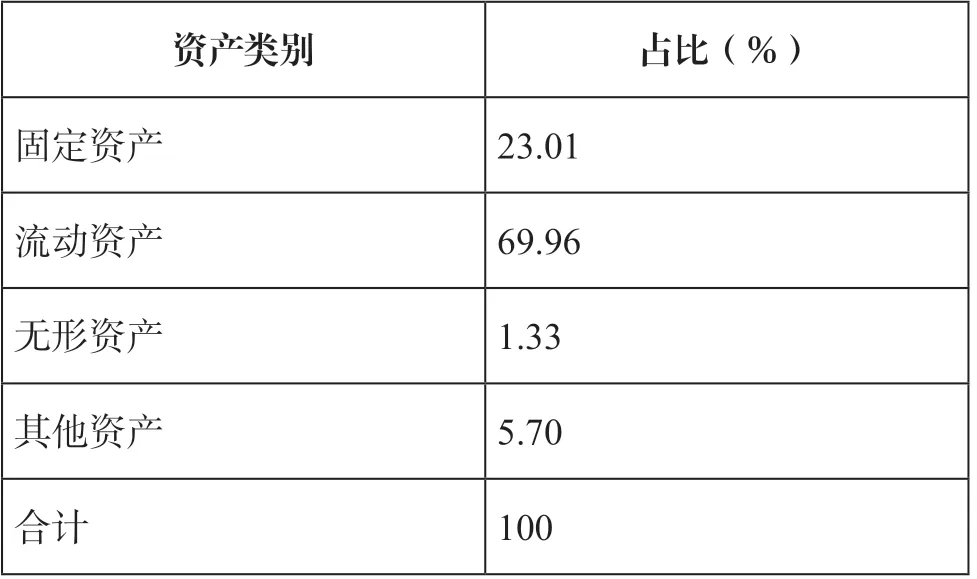

對某軍工單位進行全面資產清查,以清查數據為基礎,對其資產分布情況進行系統性的分析與總結。按資產存在的形態,將資產的種類劃分為固定資產、流動資產、無形資產及其他資產。其中,固定資產包括已轉固的固定資產和正在建設的資產;無形資產包括土地使用權、知識產權、軟件等;流動資產包括存貨、應收票據、貨幣資金、預付賬款等;其他資產包括科研經費形成的資產,資產總額近千億元,如表1所示。

表1 某軍工單位資產類別統計

通過分析可以看出,該單位資產總量龐大,流動資產保有量最大,占總資產的70%;其次為固定資產,占總資產的23%;無形資產占有量最少,只占資產總量的1.33%。固定資產占總資產的比例雖然不大,滿足輕資產運營企業的判斷標準,但無形資產與固定資產的比例僅為6:100,而且在現存的固定資產總量中重大專用資產占比為43.07%。綜合各類型資產比例分布,判定該單位仍屬于典型的資金密集型、資產密集型企業。

三、輕資產運營模式

1.總體思路

結合該單位的資產特征和企業核心業務方向,提出輕資產運營模式研究應采取以“產業價值鏈分析”理論為基礎,融合“微笑曲線”理論的研究方法,最終形成以資源配置戰略為核心、以市場化運營為導向的輕資產運營模式。

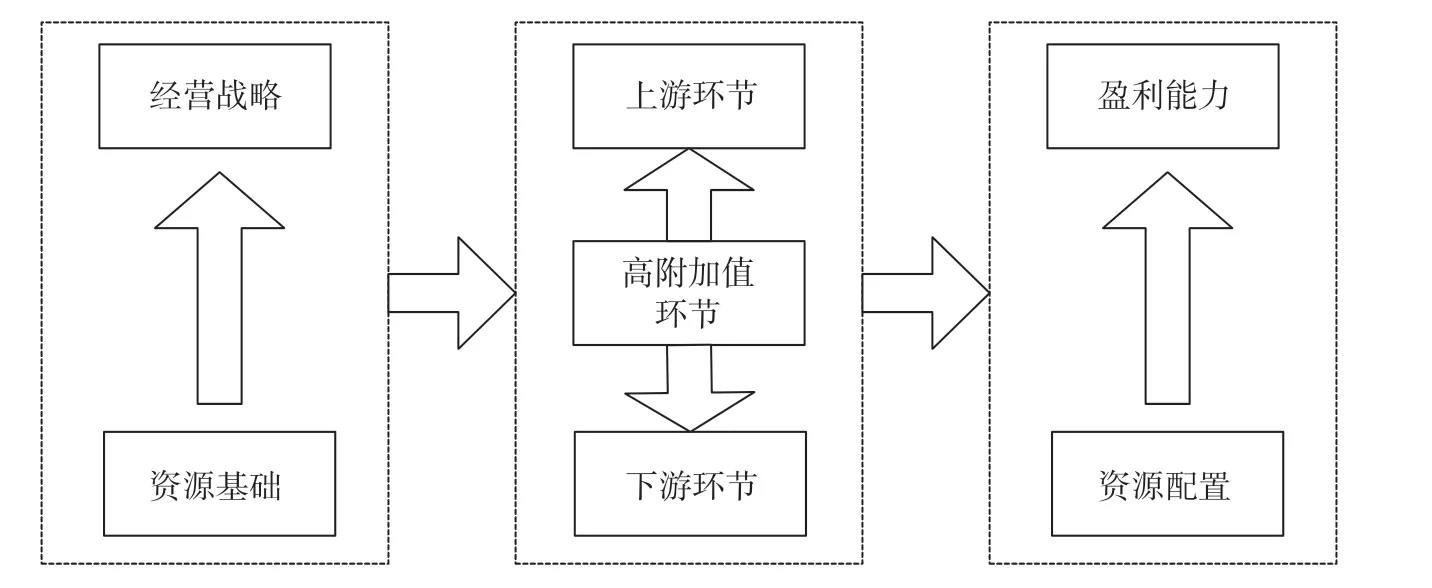

該單位擁有火箭、武器裝備產業的關鍵資源,包括核心的技術能力、先進的設備設施、專業的人力資源隊伍以及一流的品牌形象,這為其在行業內占據競爭優勢,進而對價值鏈的其他環節實施控制,起到了至關重要的作用。當掌握關鍵資源后,該單位便具備進行輕資產運營的基本條件。下一步應將這些關鍵核心資源配置到價值鏈的高附加值環節,進行有效的資源配置,如圖2所示。

圖2 某軍工單位輕資產運營模式與資源配置戰略

在進行資源配置時,以用戶需求為輸入,梳理產業活動,構建產業價值鏈,分析價值鏈中高附加值環節,加大高附加值環節的資源配置力度,對低附加值環節采取外協、外包等方式,有效降低資源占用,發揮核心競爭力,實現科研生產管理模式優化升級,向市場化轉型發展。

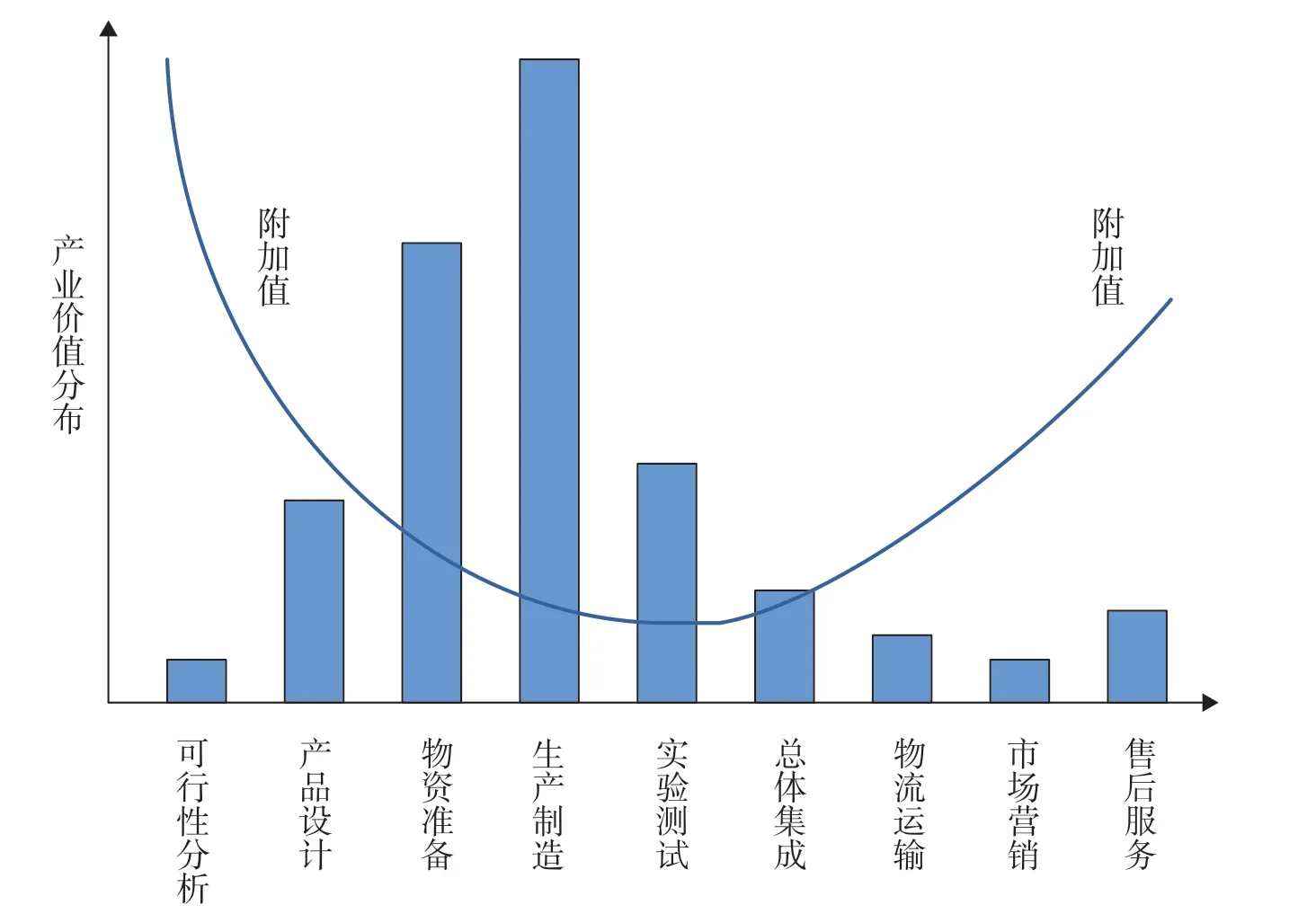

從價值最終的需求者出發,對該單位的產業鏈進行梳理,通過建立產業鏈與價值主體的邏輯關系,明確武器裝備研制的價值創造過程和階段性價值成果,最終形成產業價值鏈,如圖3所示。可以看出,其在附加值最低的物資準備、生產制造、試驗測試投入環節的資源成本最高。因此,在經營戰略調整過程中應著重對資源占用較高的環節加以控制或采用部分外協、外包的方式降低成本,形成“強化兩端,協同中間”的經營管理戰略,以及“技術為牽引,資產輕量化”的資源配置戰略。

圖3 某軍工單位產業價值與附加值關系圖

2.實現途徑

為推動經營模式轉型,建立狹義輕資產運營模式,應重點從4個方面實現資產配置輕量化,高質量、高效率運營資產。

(1)提高無形資產的保有量,注重品牌建設,向知識產權型企業邁進

作為典型的重資產軍工企業,該單位固定資產增量巨大。在新的政治環境和市場經濟條件下,傳統的依靠固定資產投資拉動增量的方式已經不再適用,而是應該采取更加靈活的方式對資產進行“輕量化”配置。首先,應積極引入社會資源,通過資產租賃、對外協作、合作經營、動態聯盟等多渠道引入外部優勢資源,實現資源由被動配置向主動配置轉變;其次,構建“橫向共享”“縱向一體”的資源共享模式,高效盤活現有的經營性資產,達到“以存量制約增量,以增量調整存量”的目的;最后,加快剝離低效或者無效資產,降低固定資產總量。

該單位經過幾十年的技術沉淀,形成了大量的技術成果,但由于其所在行業專業性強的特點,真正能夠進行知識產權轉化的并不多,導致其雖然擁有大量的專利等成果,但未能從資產方面體現本身的價值,最終體現在無形資產保有量偏低。在后續發展過程中,應加大對核心技術知識產權保護的力度,一方面確保核心技術掌握在自己手中,且得到有效保護,另一方面將知識產權產出的收益反哺技術創新,進而獲得核心技術優勢,鞏固核心競爭力。

(2)探索資產的“輕量化”配置

作為典型的重資產軍工企業,該單位固定資產增量巨大。在新的政治環境和市場經濟條件下,傳統的依靠固定資產投資拉動增量的方式已經不再適用,而是應該采取更加靈活的方式對資產進行“輕量化”配置。首先,應積極引入社會資源,通過資產租賃、對外協作、合作經營、動態聯盟等多渠道引入外部優勢資源,實現資源由被動配置向主動配置轉變;其次,構建“橫向共享”“縱向一體”的資源共享模式,高效盤活現有的經營性資產,達到“以存量制約增量,以增量調整存量”的目的;最后,加快剝離低效或者無效資產,降低固定資產總量。

(3)構建企業間價值網絡的輕資產合作模式

將產業價值鏈中物資準備、生產制造、試驗測試等低附加值、高成本環節采取外協外包的方式,降低固定資產保有量,引入競爭,降低經營成本,將有限的經營收入投入到附加值更高的技術研發、產品創新、人力資源管理及營銷服務等環節,逐漸構成輕資產企業的核心競爭力,提高整體盈利能力。

(4)多渠道提高資產運營效率

引入固定資產使用績效評價手段,將固定資產占有量和使用成本納入部門全成本核算,通過經營業績考核和利潤分配促進固定資產高效配置,提升固定資產的效能;開展核心資產利用率監測,加大基礎投入,制定利用率計算和統計標準,實時獲取核心重要設備設施在線運行數據,為實現資產效能分類管理提供數據支持;多維度開展資產效益分析,結合財務數據、經濟運行分析數據、績效考核數據等,從主業領域、產品型號、業務板塊、產業化項目等多個維度開展資產效益分析,掌握資產的投入產出情況,支撐資產處置方案評估和重大資產運營方案決策。

筆者以某軍工單位全面資產清查數據為基礎,分析了資產的構成情況和資產分布特點。基于輕資產運營模式的基礎理論,結合該單位面臨的內外部環境因素和資產構成情況,提出了適用于其特點的以“產業價值鏈分析”理論為基礎的、融合了“微笑曲線”理論的狹義的輕資產運營模式,并提出了實現狹義輕資產運營的4種途徑。這對于該單位建立適用于自身實際的輕資產運營模式,進行經營模式的戰略性調整和資源的優化調配具有重要的意義,也對同行業企業開展輕資產運營工作、進而提升企業的核心競爭力、提高企業的整體盈利能力具有一定的參考作用。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

吉林廣播電視大學學報(2021年4期)2022-01-14 02:35:48

大眾投資指南(2021年35期)2021-02-16 01:06:18

云南畫報(2020年9期)2020-10-27 02:03:26

作文成功之路·小學版(2020年5期)2020-06-11 12:48:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

小天使·一年級語數英綜合(2018年11期)2018-11-23 09:47:26