我國銀行間外匯市場的交易機制研究

2022-07-18 01:25:24蘆東

清華金融評論 2022年7期

我國銀行間外匯交易最初是通過集中式的限價訂單簿(LOB)進行的,2006年初我國引進了分散式的場外(OTC)交易機制。新的場外交易機制會帶來什么影響?本文作者及合作者的論文《引入平行OTC市場的影響:來自中國銀行間外匯市場的理論和證據》對此問題進行了實證研究和理論探索。

金融市場的流動性和定價效率是衡量市場質量的重要指標,而市場交易機制是影響金融市場流動性和定價效率的關鍵因素。2008年金融危機后,傳統的交易機制的研究將其視角從場內、集中式的交易機制(如交易所交易)轉向場外、分散化的交易機制(如柜臺市場交易),并開始關注場內、場外兩個平行市場的并存問題以及金融科技的發展帶來的新型的、兼有場內和場外特點的交易機制對金融市場的影響。筆者在這種背景下開始了對交易機制如何影響金融市場交易質量的研究,筆者與合作者合作完成并刊發于《金融經濟學期刊》(Journal of Financial Economics)的論文《引入平行OTC市場的影響:來自中國銀行間外匯市場的理論和證據》(What is the impact of introducing a parallel OTC market? Theory and evidence from the Chinese interbank FX market)是在該領域最新發表的成果之一。

交易機制和中國銀行間外匯市場的改革

目前金融市場廣泛采用三種交易機制:場內(Limit Order Book,簡稱LOB)市場,場外(Over-the-Counter,簡稱OTC)市場,以及場內場外同時交易的混合市場。在實踐中筆者和合作者發現,股票和期權交易主要采用LOB和混合交易機制;外匯、債券和非標準衍生品主要采用OTC交易機制。為什么會這樣?關于交易機制的一種假設是,LOB或混合機制應該占主導地位,因為理論上LOB或混合機制的交易成本應該遠低于交易商市場。另一種假設是,當大型機構交易者更普遍時,場外交易應該占主導地位,因為他們可利用更大的平均交易規模在場外交易機制中討價還價,并有足夠大的議價能力。這兩個假設都很難檢驗。中國銀行間外匯市場的交易機制改革為筆者和合作者的研究提供了很好的準自然實驗。2006年之前,該市場上的交易都是通過匿名、集中的LOB完成。2006年1月,中國人民銀行為銀行間外匯市場引入了一個平行的場外OTC市場。平行OTC市場引入后,市場參與者可在場內、場外兩個市場進行交易并自由轉換。

大量交易從LOB轉移到了OTC市場

圖1顯示,引入OTC市場后,絕大多數交易在很短時間內(不到6個月)從LOB轉移到OTC市場。進一步的研究發現,金額較大的交易和中大型交易者更多轉移到了OTC市場。筆者和合作者發現,中大型交易的OTC成本低于LOB交易成本,小型交易的OTC成本則相反。這似乎是大中型交易轉移到OTC的關鍵原因。我們還發現,LOB的交易成本隨著平行OTC市場的引入而增加,這支持了流動性供應者和流動性需求者向場外交易轉移的觀點。

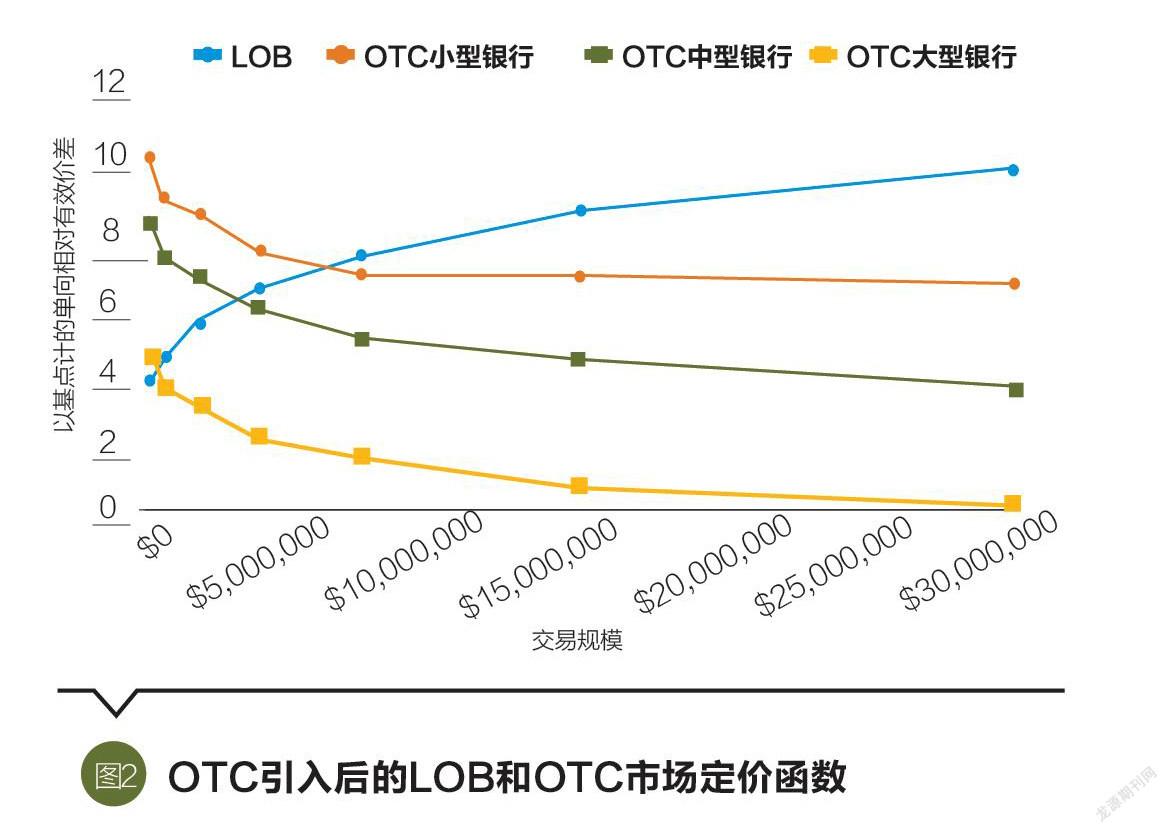

此外,通過分析價格函數,發現LOB是向上傾斜的,OTC是向下傾斜的。價格函數顯示了隨著交易金額的增大實際買賣價差的變化。我們發現,LOB具有單一的價格函數,而OTC具有多種價格函數:大銀行的價格最優惠,中型銀行的價格居中,小型銀行的價格最差(圖2)。若銀行的議價能力隨著銀行規模的擴大而增加,則該發現支持議價能力是導致不同價格函數的原因。

構建一個包含場內、場外平行市場的理論模型

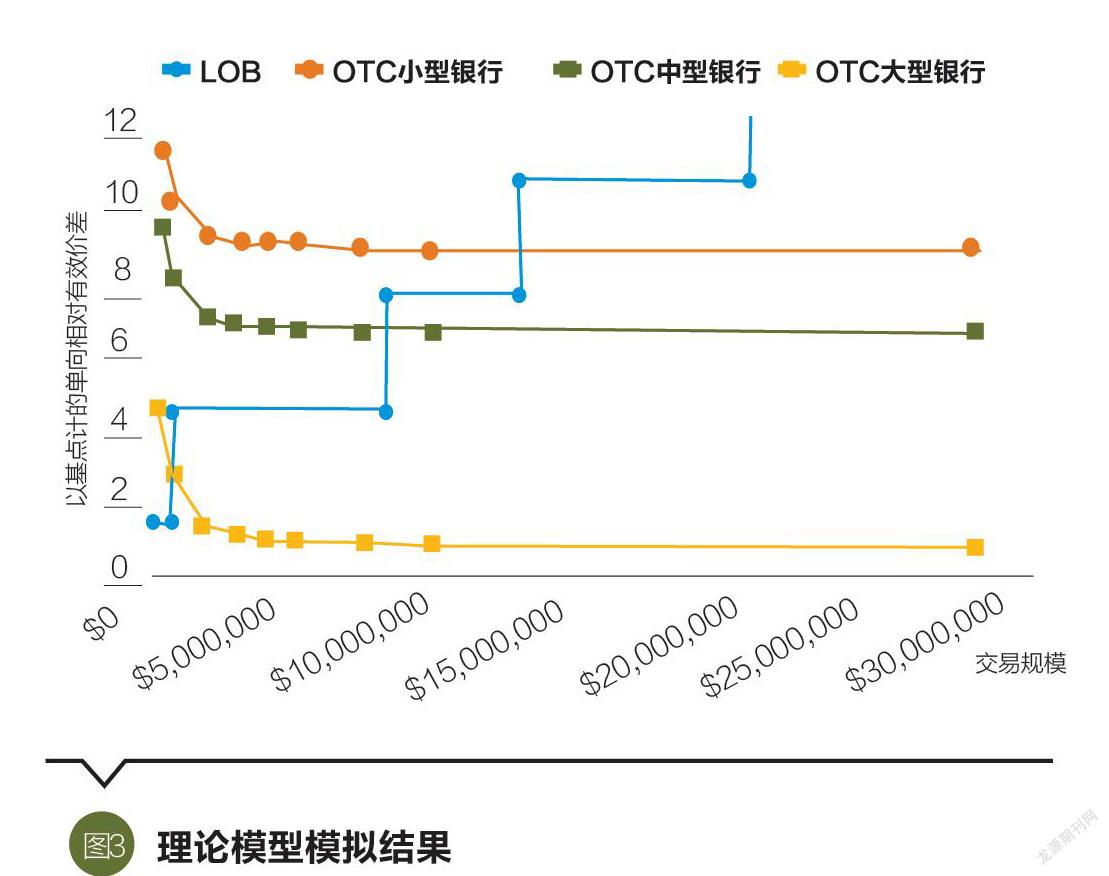

如何從理論上解釋LOB市場存在一個向上傾斜的價格函數的同時OTC市場存在多個向下傾斜的價格函數?我們為此建立了一個平行的LOB市場和OTC市場的理論模型,該模型包括多種類型的交易者,這些交易者可在兩個平行市場之間自由選擇。

第一,在OTC市場中,交易者是非匿名的。我們假設唯一能在場外交易的人是沒有私人信息的交易者。第二,在LOB市場,所有交易都是匿名的。因此有私人信息的交易者可在包含有私人信息和沒有私人信息交易者的LOB市場中利用他們的信息優勢。在LOB市場中,流動性提供者可承擔對私人信息交易者的損失,只要他們能從沒有私人信息的交易者手中賺取利潤。LOB市場的逆向選擇產生了一個向上傾斜的價格函數,因為有私人信息的交易者將充分利用其私人信息實現充分交易。第三,在OTC市場每筆交易都有一個固定成本,從而得到一個向下傾斜的價格函數。第四,在場外交易中流動性需求者和交易商之間就價格進行討價還價。假設不同交易者客戶的議價能力不同,我們得到了多個向下傾斜的價格函數。然后我們將LOB市場和OTC市場并行放在一起,并將沒有私人信息的交易員分成一個不會相機抉擇和多個可以相機抉擇的類別,后者可選擇在任何一個市場進行交易。最后,我們對理論模型進行了校準,并獲得了LOB市場和OTC市場的價格函數(圖3),它們在性質上與實證結果相吻合。

該理論模型還發現,對于具有更大議價能力的市場參與者,在較小的交易規模下轉移到OTC交易是最優的。在平行市場引入后的前6個月(2006年1—6月),大、中、小銀行的轉移點分別為300萬、1000萬和2000萬美元。在引入平行市場后的第二個6個月(2006年7—12月),大、中、小銀行的轉移點分別為50萬、500萬和1000萬美元。這證實了模型的推斷。

論文的啟示

論文《引入平行OTC市場的影響:來自中國銀行間外匯市場的理論和證據》將中國的經驗證據,提煉為新的平行市場交易機制的理論模型,這不僅是金融市場交易機制方面的理論突破,而且對于中國更好發展銀行間人民幣外匯市場、進一步推進人民幣匯改等具有指導意義。該論文成果對金融科技將如何影響金融市場交易機制也有一定借鑒價值。

(蘆東為中國人民大學財政金融學院副教授,中國人民大學國際貨幣研究所研究員。原論文《引入平行OTC市場的影響:來自中國銀行間外匯市場的理論和證據》(What is the impact of introducing a parallel OTC market? Theory and evidence from the Chinese interbank FX market)由作者與美國印第安納大學教授克雷格·W.霍爾頓(Craig W. Holden)、沃拉迪米爾·盧戈夫斯基(Volodymyr Lugovskyy)、丹妮拉·普澤洛(Daniela Puzzello)合作完成,2021年4月刊發于《金融經濟學期刊》(Journal of Financial Economics)。本文編輯/孫世選)

猜你喜歡

當代陜西(2022年5期)2022-04-19 12:10:18

四川勞動保障(2021年9期)2022-01-18 05:11:08

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學學報(自然科學版)(2020年4期)2020-12-14 07:05:00

文苑(2018年21期)2018-11-09 01:23:06

中國衛生(2016年9期)2016-11-12 13:28:08

中國衛生(2015年9期)2015-11-10 03:11:12

學習月刊(2015年21期)2015-07-11 01:51:44

中國衛生(2014年3期)2014-11-12 13:18:12