歐洲央行“量化緊縮”貨幣政策的挑戰(zhàn)和展望:債務(wù)緊縮的視角

2022-07-18 01:25:24錢軍黃毅

清華金融評論 2022年7期

錢軍 黃毅

作為全球最重要經(jīng)濟體之一的歐元區(qū),其貨幣政策調(diào)整的邏輯是什么?歐洲央行面對高企的通貨膨脹的政策應(yīng)對策略如何?歐洲央行政策目標(biāo)實施的政策框架約束和限制在哪里?歐元區(qū)一體化,以及宏觀經(jīng)濟和金融市場不平衡的關(guān)系體現(xiàn)在何處?本文從債務(wù)緊縮角度分析歐洲央行貨幣政策的兩難困境,指出可能帶來的金融風(fēng)險并提出相關(guān)的政策建議。

歐洲央行首席經(jīng)濟學(xué)家連恩(Philip Lane)2022年6月1日表示,隨時準備調(diào)整所有貨幣政策工具,及時增加貨幣政策的靈活度,我們一定要確保通脹于中期內(nèi)穩(wěn)定在2%的政策目標(biāo)。6月20日,歐洲央行總裁克里斯蒂娜·拉加德(Christine Lagarde)指出,近來通脹進一步上升,5 月物價水平上漲 8.1%,其中食品價格上升7.5%,能源價格同比上漲39.2%,有鑒于此,歐洲央行決定自7月1日起終止資產(chǎn)購買計劃(Asset-Purchase-Program,簡稱APP)下的凈資產(chǎn)購買,并會在7月的貨幣政策會議上將核心利率上調(diào) 25 個基點。

歐元區(qū)貨幣政策框架

歐洲央行突然在6月15日召開了一次緊急會議,討論歐元區(qū)債券市場的動蕩問題,尤其是意大利等高負債、高風(fēng)險國家相對于德國政府債券市場收益率的“利差”大幅上揚的問題。為了解決“量化緊縮”政策帶來的負面效應(yīng),歐洲央行決定對緊急疫情債券購買計劃(Pandemic Emergency Purchase Program,簡稱PEPP)的贖回進行再投資,與此同時,歐洲央行會加速完成一種新的一體化(“反市場分割”)工具的設(shè)計。

成立于1998年6月的歐洲央行,已經(jīng)成為制定和管理歐元區(qū)19個國家貨幣政策的中央銀行。歐洲央行的貨幣政策目標(biāo)就是維護價格穩(wěn)定,并通過穩(wěn)定的價格,實現(xiàn)經(jīng)濟增長和創(chuàng)造就業(yè)崗位。通過20多年的努力,歐洲央行成為世界主要的央行之一,并成功發(fā)行和推動了第二大國際貨幣——歐元的發(fā)展。

經(jīng)歷了2010年開始的歐債危機和2020年以來的全球新冠肺炎疫情(簡稱“疫情”)危機,歐洲經(jīng)濟的現(xiàn)狀如何?歐元區(qū)的通貨膨脹和利率走勢怎樣?面對低增長和低通脹的宏觀環(huán)境,歐元區(qū)的短期和長期利率和日本都呈現(xiàn)出負值狀態(tài)(圖1)。2020年底,歐元區(qū)的短期利率——1個月期存款利率為-0.48%;長期利率——5年期加權(quán)平均政府債券收益率為-0.5%。

經(jīng)歷了2008年的全球金融危機和之后的歐債危機,歐元區(qū)經(jīng)濟緩慢復(fù)蘇。而全球疫情暴發(fā)后,歐元區(qū)也沒能獨善其身,受停工停產(chǎn)影響,社會的停擺導(dǎo)致經(jīng)濟斷崖式下跌。通過采取積極的宏觀政策,例如歐洲央行的緊急疫情債券購買計劃,歐洲央行開展了更加寬松的貨幣政策來挽救下滑的經(jīng)濟,并助力經(jīng)濟增長。2021年第二季度后,受逐步改善的疫情防控措施、歐洲隔離政策的取消,以及全球經(jīng)濟復(fù)蘇的推動,歐元區(qū)經(jīng)濟也開始快速反彈。如圖2所示,歐元區(qū)國內(nèi)生產(chǎn)總值(GDP)同比增幅從-12%改善為+12%,局面得到了強有力的扭轉(zhuǎn)。

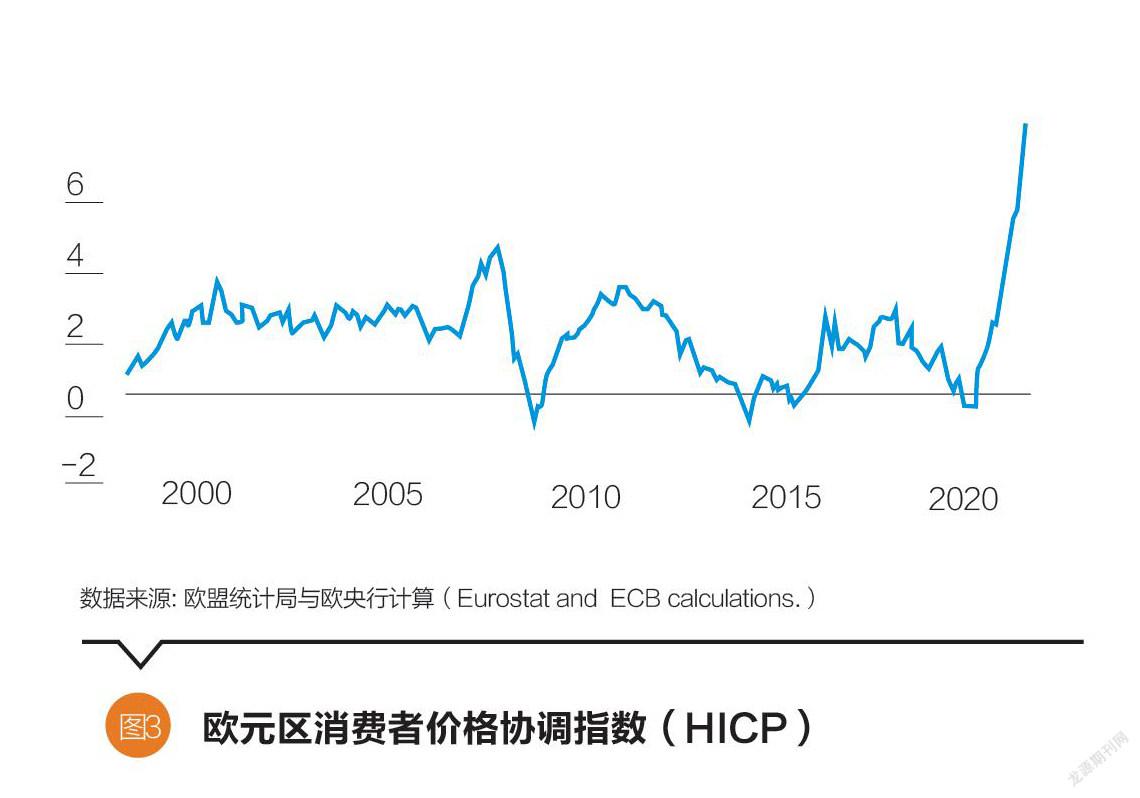

好景不長,隨著地緣政治沖突的加劇、不確定性因素的上升、能源價格的暴漲,以及全球價值鏈的中斷和重構(gòu),歐元區(qū)的經(jīng)濟增長近期又出現(xiàn)快速下滑。歐洲央行預(yù)計2022 年實際 GDP 年增長率為 2.8%,2023 年為 2.1%。更為嚴重的問題是,歐洲央行政策目標(biāo)(中長期維持2%的通脹率)的核心物價指數(shù)——消費者價格協(xié)調(diào)指數(shù)(Harmonized Index of Consumer Prices,簡稱HICP)飆升,峰值時竟然超過了 8%(圖3)。歐洲央行預(yù)計 2022 年的年度通貨膨脹率為 6.8%,預(yù)計 2023 年將降至 3.5%;預(yù)計2022 年不包括能源和食品的通貨膨脹率平均為 3.3%,2023 年為 2.8%。

根據(jù)筆者之一的博士論文答辯委員會主席、歐洲央行首席經(jīng)濟學(xué)家連恩教授研究發(fā)現(xiàn),驅(qū)動核心物價指數(shù)高漲的主要原因在于能源和食品價格(圖4)的飆升。他還強調(diào)歐洲央行不僅應(yīng)該考慮貨幣政策的目標(biāo)——通脹和預(yù)期水平,還應(yīng)該關(guān)注高通脹通過實際利率途徑影響實體經(jīng)濟和資本市場的融資成本和風(fēng)險。

自2022年6月起,歐洲央行開始采取漸進的“量化收緊”貨幣政策。首先,歐洲央行計劃從7月1日起開始縮表,結(jié)束資產(chǎn)購買計劃下的凈資產(chǎn)購買。而關(guān)于疫情緊急購買計劃,至少在2024年底之前將該計劃下購買的到期證券的本金進行再投資。目的就是希望妥善管理證券收益以防止影響歐洲央行的貨幣政策執(zhí)行。其次,根據(jù)前瞻指引,開始提高歐洲央行的關(guān)鍵利率。計劃在7月的貨幣政策會議上將核心利率上調(diào)25個基點。與此同時,歐洲央行計劃將主要再融資操作利率(Main Refinancing Operations)、邊際借貸便利利率(Marginal Lending Facility),以及存款便利利率(Deposit Facility)分別維持在0.00%、0.25%和-0.50%不變。最后,歐洲央行長期再融資操作(TLTRO Ⅲ )的特殊條件將于 2022 年6月23日結(jié)束。

歐元區(qū)貨幣政策的挑戰(zhàn):宏觀經(jīng)濟和資本市場的不平衡

在歐洲央行前瞻引導(dǎo)下開展了“量化緊縮”的貨幣政策,實際效果如何?出于價格黏性等供給端調(diào)整的時間剛性,短期內(nèi)我們還沒有看到物價水平的變動。但是由于實體經(jīng)濟和資本市場會直接受到貨幣政策的影響,一般來說,“緊縮”的貨幣政策會通過信貸擠壓和融資成本上升來影響總需求和實體經(jīng)濟并傳導(dǎo)到資本市場,進而相互影響、互相增強(Feedback Loop-Reinforcement)。

歐元區(qū)政府債務(wù)比例的相關(guān)數(shù)據(jù)顯示,從2019年開始由于疫情暴發(fā)和防控措施的開展,歐元區(qū)一方面提高了相關(guān)的財政支出,同時由于停工停產(chǎn)經(jīng)濟停擺也減少了財政收入。這導(dǎo)致政府債務(wù)占GDP的比例大幅提高,比如2年內(nèi)從80%增加了20%以上(圖5)。對于信貸市場依然分割(Segmentation)、缺乏一體化的財政和金融體系的歐元區(qū)而言,每一個成員國政府債務(wù)積累的影響各有不同,可謂“一半是海水,一半是火焰”。歐元區(qū)的高政府債務(wù)國家很有可能率先受到 “量化緊縮”貨幣政策的沖擊,再次觸發(fā)類似2008—2010年政府債務(wù)的危機,并傳導(dǎo)至整個歐元經(jīng)濟體國家。除了政府債務(wù)風(fēng)險之外,目前歐元區(qū)經(jīng)濟體還承載著巨大的債務(wù),同時也將面對高通脹、低增長的滯脹(Stagflation)風(fēng)險和困境。國際經(jīng)驗和筆者的研究表明,政府債務(wù)大幅提高會減少私人部門的投資和實體經(jīng)濟的增長。

更為重要的,在高債務(wù)的經(jīng)濟體中,貨幣政策收緊非常可能造成“費雪”式債務(wù)緊縮(Debt-Deflation),出現(xiàn)經(jīng)濟衰退的風(fēng)險也由此大幅上升。隨著歐洲央行貨幣政策的收緊,借貸成本、財務(wù)成本就會大幅增加。面對大幅突增的利率,企業(yè)很可能會減少投資、降低擴大再生產(chǎn)、減少雇工。普通個人或?qū)⒚媾R被裁員的風(fēng)險,因而減少消費支出。政府的稅收因此也會下降,也會減少開支。政府、企業(yè)、個人都在減少開支,導(dǎo)致社會總需求下降,并進一步傳導(dǎo)到資本市場、銀行等金融體系的資產(chǎn)負債表中,然后轉(zhuǎn)移到商品價格和資產(chǎn)價格上,出現(xiàn)商品和資產(chǎn)價格大幅下跌的局面,最終將造成通貨緊縮。高負債和通貨緊縮這兩個因素會相互作用、相互增強,從而導(dǎo)致經(jīng)濟衰退甚至引發(fā)嚴重的蕭條。

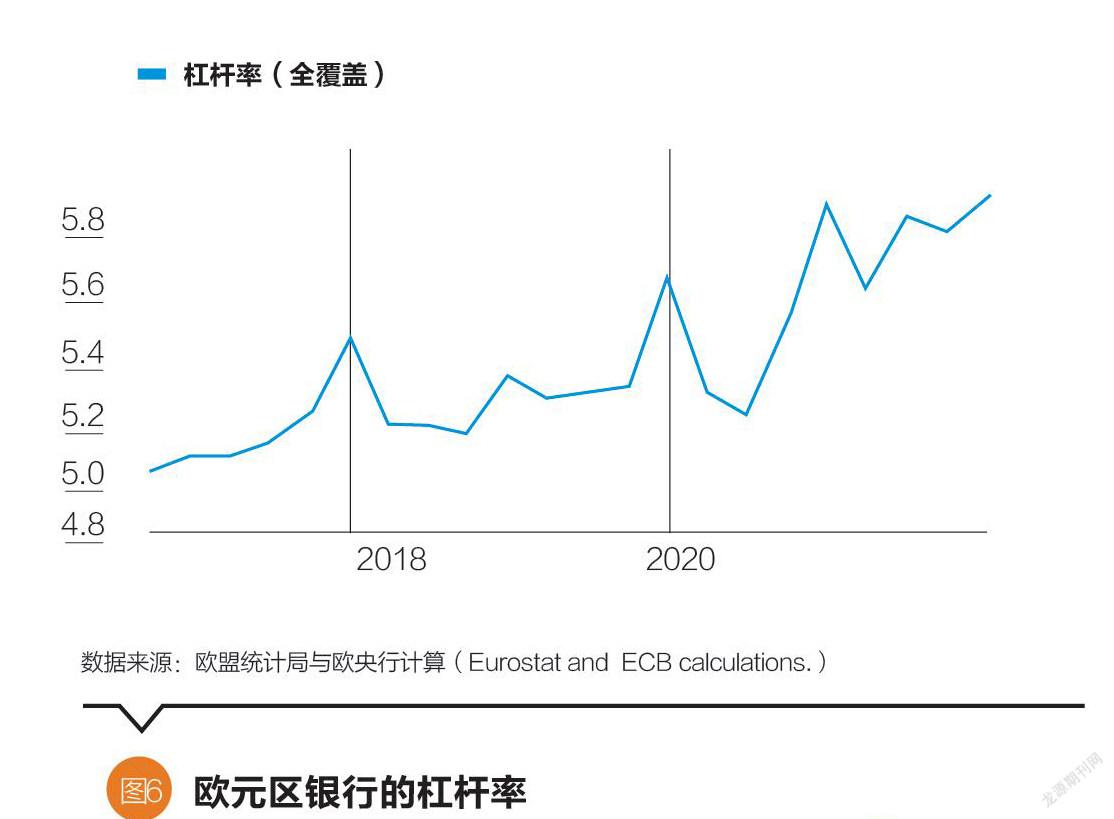

歐元區(qū)自從2008年金融危機以來,長時期施行負利率政策導(dǎo)致流動性泛濫。如圖6所示,雖然在疫情剛暴發(fā)時,歐元區(qū)銀行體系的杠杠率略有下降,但在定向融資和負利率融資環(huán)境的鼓勵下,歐元區(qū)銀行的杠桿率不斷上升,并通過銀行的資產(chǎn)負債表給實體經(jīng)濟注入海量流動性。于是,除了政府部門和銀行體系債務(wù)大幅提高外,私人部門也積累了大量的債務(wù)。

從市場反應(yīng)來看,歐洲央行“量化緊縮”政策確實對資本市場帶來沖擊。市場預(yù)期歐洲央行會根據(jù)前瞻指引開展“量化緊縮”貨幣政策,那么究竟應(yīng)當(dāng)如何將高達8%的核心通脹率減少至中期2%的目標(biāo)水平?當(dāng)前的情況是,量化緊縮的貨幣政策和市場對于政策是否可持續(xù)的不確定性,大幅推高了歐元區(qū)的政府國債收益率。由于歐元區(qū)內(nèi)部宏觀經(jīng)濟和金融市場發(fā)展的不平衡,“量化緊縮”會率先沖擊基本面相對脆弱的經(jīng)濟體。如圖7所示,對于意大利等政府債務(wù)比例較高、經(jīng)濟增長較慢,以及通脹較高的國家,其10年期債券收益率在飆升。與此同時,對于意大利國債的債權(quán)人而言,債券價格卻在下跌,并最終造成資產(chǎn)價值的縮水和損失。作為典型的“本國政府債券—本國銀行持有”( Sovereign Bank Nexus)投融資模式,歐債危機的教訓(xùn)告訴我們,該模式還可能會通過資產(chǎn)負債表的傳導(dǎo)而觸發(fā)政府債務(wù)和銀行系統(tǒng)危機,并大幅損害實體經(jīng)濟的健康發(fā)展。

對于歐元區(qū)的銀行體系而言,除了因為歐洲央行“量化緊縮”政策而導(dǎo)致其擁有的政府債券資產(chǎn)價值受損外,更會影響銀行“資產(chǎn)—負債表”的資金成本。上文提到的加息可能帶來的既有債務(wù)成本的上升,更會提高新發(fā)銀行債券融資的成本。一般而言,政府債券承擔(dān)了資本市場的基準證券(Benchmark Security),給發(fā)行私人部門的債券提供價格信號和價格尋找(Price Discovery)作用。根據(jù)歐洲央行首席經(jīng)濟學(xué)家連恩的研究發(fā)現(xiàn),無論疫情前后,歐元區(qū)政府債券的收益率和該國銀行債券的收益率之間有非常強的正相關(guān)關(guān)系(圖8)。結(jié)合上圖,當(dāng)歐洲各個政府債券收益率隨著歐洲央行的緊縮政策不斷上升,特別是意大利等高政府債務(wù)、低增長和高通脹的國家,其銀行新發(fā)的債券收益率也會大幅提高,最終增加了銀行的融資成本。隨著銀行債券收益率的上升,銀行債券的價格在下跌并通過銀行體系傳導(dǎo)到其他金融機構(gòu),稍有不慎,最終可能帶來系統(tǒng)性金融風(fēng)險。

結(jié)論

本文通過初析歐洲央行的貨幣政策框架和最近的發(fā)展,從資本市場角度來評估可能帶來的系統(tǒng)性風(fēng)險。由于歐元區(qū)19國之間的宏觀經(jīng)濟和金融體系的差異化,歐洲央行的“量化緊縮”貨幣政策可能會給那些高政府負債、低增長和高通脹的國家的實體經(jīng)濟、銀行體系和資本市場帶來更大的負面作用。

通過引入“債務(wù)緊縮”理論,本文從政府債務(wù)出發(fā),結(jié)合私人部門等總需求部門來分析“量化緊縮”政策的影響。除了“本國政府債券—本國銀行持有”和其他市場分割的錯配帶來的系統(tǒng)性金融風(fēng)險外,歐元區(qū)經(jīng)濟體更是存在從“通脹”到“通縮”和“滯脹”的宏觀風(fēng)險。歷史總是在重復(fù)一次次的錯誤,希望我們可以通過歐元區(qū)一體化的“世紀實驗”來增加對經(jīng)濟金融一體化的優(yōu)劣勢和最優(yōu)貨幣政策的理解和認識。

(錢軍為復(fù)旦大學(xué)泛海國際金融學(xué)院執(zhí)行院長,黃毅為復(fù)旦大學(xué)泛海國際金融學(xué)院教授。本文編輯/王茅)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

音樂天地(音樂創(chuàng)作版)(2022年1期)2022-04-26 13:51:10

人大建設(shè)(2020年5期)2020-09-25 08:56:22

快樂作文(1.2年級)(2020年8期)2020-09-10 07:22:44

北極光(2020年1期)2020-07-24 09:04:04

文苑(2020年4期)2020-05-30 12:35:48

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08