中越電子及通信設備制造業參與全球價值鏈比較研究

2022-07-18 03:57:42林梅葉好

東南亞研究 2022年3期

林 梅 葉 好

在以人工智能、大數據為核心的第四次工業革命背景下,全球價值鏈進入新一輪重構,再加上貿易保護主義的抬頭和新冠疫情的沖擊,全球價值鏈的發展呈現出短鏈化和區域化的趨勢。電子及通信設備制造業(the Manufacturing Industry of Electronic and Telecommunications Equipment,MIEEE)是全球價值鏈體系中分工最為明確的行業,中國和越南的MIEEE也較早嵌入全球價值鏈體系。中美貿易戰加劇了中國在MIEEE中高端產品上的瓶頸問題,發達國家實施再工業化政策導致高附加值產業回流,中國以芯片為代表的電子產品受到歐美國家的制約。與此同時,要素成本上升導致中國在全球價值鏈中的“組裝加工”地位受到以越南為首的東南亞國家的挑戰,不少歐美國家和日韓將生產線轉移到越南,中國也開始向越南轉移部分低端價值鏈生產。MIEEE是越南融入全球價值鏈的主要產業之一,其電子產品的進口額占總貿易額的29.5%,而出口的電子產品更是高達41.7%。全球價值鏈重構給中國制造業帶來了挑戰,但是也為構建新的區域價值鏈提供了良好的契機。

中國一直以來通過提供廉價勞動力的方式來融入全球價值鏈,但是隨著國內人口紅利的逐漸消失,原有的廉價勞動力優勢難以維系,低附加值生產環節開始向以越南為首的東盟國家轉移,同時不少歐美國家和日韓也將中國大陸的生產線轉移回國。這種“雙向流通”的產業轉移模式,導致全球的生產要素、產業結構以及消費市場都發生了巨變,使得全球價值鏈向區域化的趨勢發展,并推動了RCEP這一全球規模最大的自由貿易區協定的正式簽訂。不同的國家對RCEP有著不一樣的期待,經濟發展水平高的國家希望能夠建立更加嚴格的高標準合作框架,而經濟發展水平較為落后的國家則希望通過加入RCEP進一步提高國家在全球價值鏈中的參與度和地位。RCEP將給東亞區域生產網絡帶來非常大的變化。RCEP的簽訂以及中國正式提出加入CPTPP,體現了區域供應鏈的新活力,因此區域價值鏈如何更好地發展需要進一步探析。

中國和越南作為東亞區域的兩個新興市場型國家,其電子及通信設備制造業已經融入全球價值鏈,且中國的部分電子及通信設備制造業開始轉移到越南。在全球價值鏈分工體系下,中越兩國的MIEEE究竟在全球處于什么水平?在MIEEE全球價值鏈分工中的關系及國際競爭力如何?中美貿易戰和新冠肺炎疫情對MIEEE區域價值鏈的建構會產生何種影響?本文將對上述問題逐一進行分析。

一 文獻綜述與本文思路

有關中越電子及通信設備制造業參與全球價值鏈方面的研究,主要集中在參與度和原因分析上。徐煒崴通過計算中國電子及通信設備制造業在全球價值鏈參與度、長度和位置指標,并與美、德、日等發達國家對比,得出的結論是:中國MIEEE在全球價值鏈生產中的位置偏中低端,出口以低附加值產品為主。吳甲東和曾海鷹通過實證研究發現,技術水平、人力資本和對外開放程度的增長會推動中國MIEEE全球價值鏈地位的提高,而行業資本水平和經濟自由度的增長則會起到相反的作用。滕柳將中國電子信息產業國際競爭力增強的表現歸功于較強的出口競爭力和所占據的大部分國際市場份額,但是價值創造和分配環節的國際競爭力較弱。黃鄭亮對越南制造業在全球價值鏈中的地位進行了研究,指出其處在低端位置,且具有承接國際產業轉移、以勞動密集型為主和依賴國際銷售鏈的特征。楊耀源和陳新明分析了越南近10年來積極參與自由貿易協定、融入全球價值鏈的內在和外在動因以及相應的策略,表明越南堅守全球化愿景的積極態度。王妍認為,作為“后起之秀”的越南,在近幾年來與“一帶一路”國家的出口貿易中,電子產品占據較大一部分。儲洪峻提出,產業優惠政策和勞動力成本優勢幫助越南成為現代信息通信產業的加工基地,但是其仍處于加工與制造等中低附加值環節。張彥則將越南置于東盟區域內,探究在全球價值鏈下東盟制造業的發展問題。

還有一些研究在全球電子生產網絡和全球價值鏈架構下分析中國和越南的全球價值鏈地位。康江江等以蘋果手機零部件全球價值鏈為研究對象,認為越南成為新的中低端價值環節轉移承接地,中國大陸雖為中低端環節的主要承接地,但加入蘋果手機價值鏈高端環節的中國企業數量也在增加;羅儀馥以全球價值鏈重構為背景,探究中越兩國價值鏈的地位變化,指出中國在全球價值鏈中的地位有所提升,越南加工制造業的地位得到進一步強化,中越兩國的經貿往來也在逐漸深化。王勤分析了在全球價值鏈重構下中國和東盟經貿關系的發展現狀和調整方向,認為中國和越南的中間品貿易帶動了兩國進出口貿易的大幅度增長。屠年松等以服務業為研究對象,探究了大湄公河次區域(Great Mekong Subregion, GMS)國家全球價值鏈的地位及其影響因素,發現越南服務業的全球價值鏈參與度較高,而中國的參與度在GMS中最低,同時從位置指數來看,中國位于世界平均水平,而越南位于GMS五國中的最末端。姜文學等運用復雜網絡分析方法分析了“一帶一路”電子產品貿易格局的演變特征,認為核心—邊緣結構的貿易網絡較為穩定,但核心國家個數不斷在減少,中國一直為核心國,越南則處于半邊緣國的地位。

概覽既有研究,可以看出學界對中越電子產品的貿易情況、兩國在全球價值鏈中的參與度和地位已有了一定的分析,但是對中越電子及通信設備制造業在全球價值鏈中的競合關系探討尚不夠深入,特別是對中美貿易戰和新冠疫情背景下中越MIEEE的發展態勢分析不多。因此,本文除了比較分析中越MIEEE全球價值鏈參與度指數、位置指數和國際競爭力外,將進一步探究中越在高附加值電子及通信設備制造業上與發達國家及彼此之間的貿易互補性,并論述中越MIEEE在全球價值鏈中的競合關系及在區域價值鏈重構中的作用。

二 中越電子及通信設備制造業在全球價值鏈中的參與度及位置測算

基于貿易增加值的核算,本文采用庫普曼(Robert Koopman)等人提出的全球價值鏈參與度指數(GVC_Participation)和全球價值鏈位置指數(GVC_Position),對中越電子及通信設備制造業在全球價值鏈中的參與度指數和位置指數進行測算,具體計算公式如下:

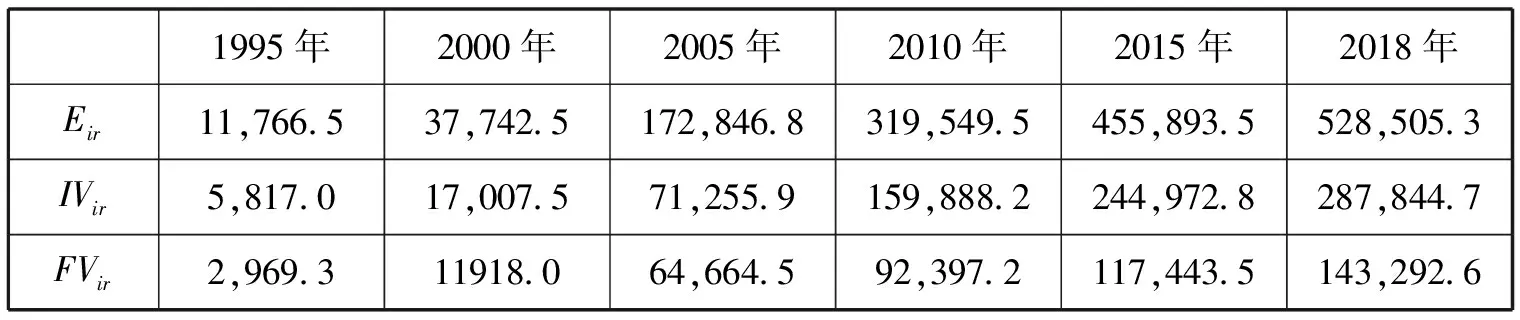

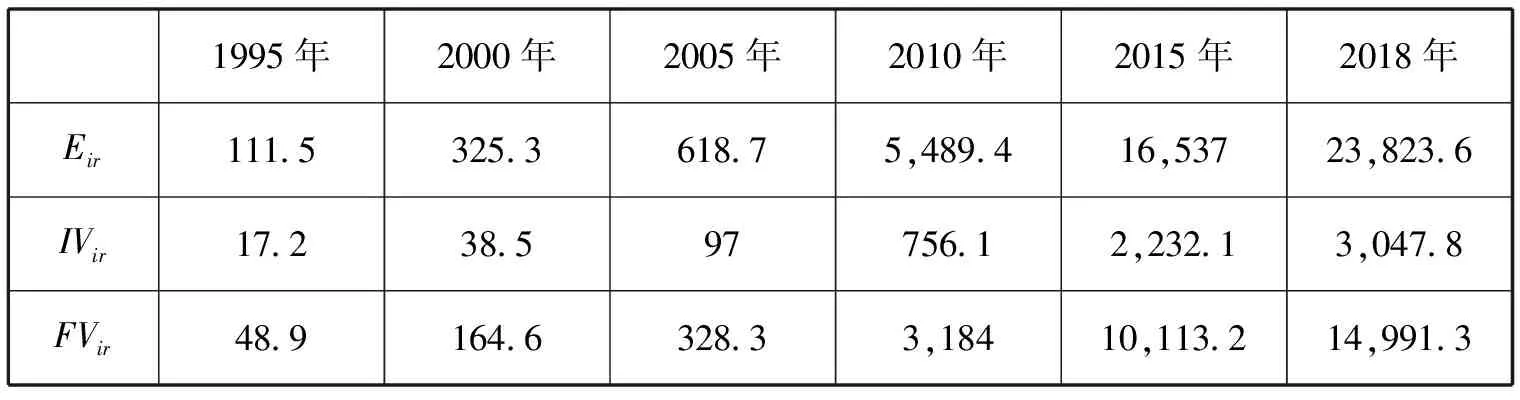

本文的數據源于經濟合作與發展組織(OECD)2021年11月發布的最新貿易增加值數據庫(Trade in Value Added,TIVA),目前該數據庫包含1995—2018年中越電子及通信設備制造業的出口總值、間接增加值和國外增加值,選取分類為D26(計算機、電子和光學產品),其具體數值如表1和表2所示。

表1 1995—2018年中國電子及通信設備制造業出口總值、間接增加值和國外增加值 (單位:百萬美元)

表2 1995—2018年越南電子及通信設備制造業出口總值、間接增加值和國外增加值 (單位:百萬美元)

從表1的數據可以看出,中國電子及通信設備制造業的間接增加值高于國外增加值,間接增加值的年均增長率高于國外增加值的年均增長率,這表明中國在該行業中從依賴他國提供中間品的角色逐漸轉變為中間品的提供者,增強了在MIEEE全球供應鏈的影響力。與此同時,中國MIEEE已經一定程度上顯現了向產業鏈附加值高端移動的趨勢。以中國在該行業的“領頭羊”華為公司為例,2007年華為的核心通信設備已被歐洲所有的主流運營商使用,表明中國MIEEE從亞非拉國家打入歐美市場,獲得了進入全球MIEEE價值鏈高端的入場券。

再觀察表2的數據,越南電子及通信設備制造業的國外增加值一直高于間接增加值,并且二者之間的差距不斷擴大,1995年國外增加值大約是間接增加值的3倍左右,2018年二者之間的差距擴大到約5倍。這表明,越南在該行業對國外提供的原材料和中間品依賴較大,對他國的供應鏈影響較小,可以判定其電子及通信設備制造業位于全球價值鏈低端,且位置往下游方向移動。

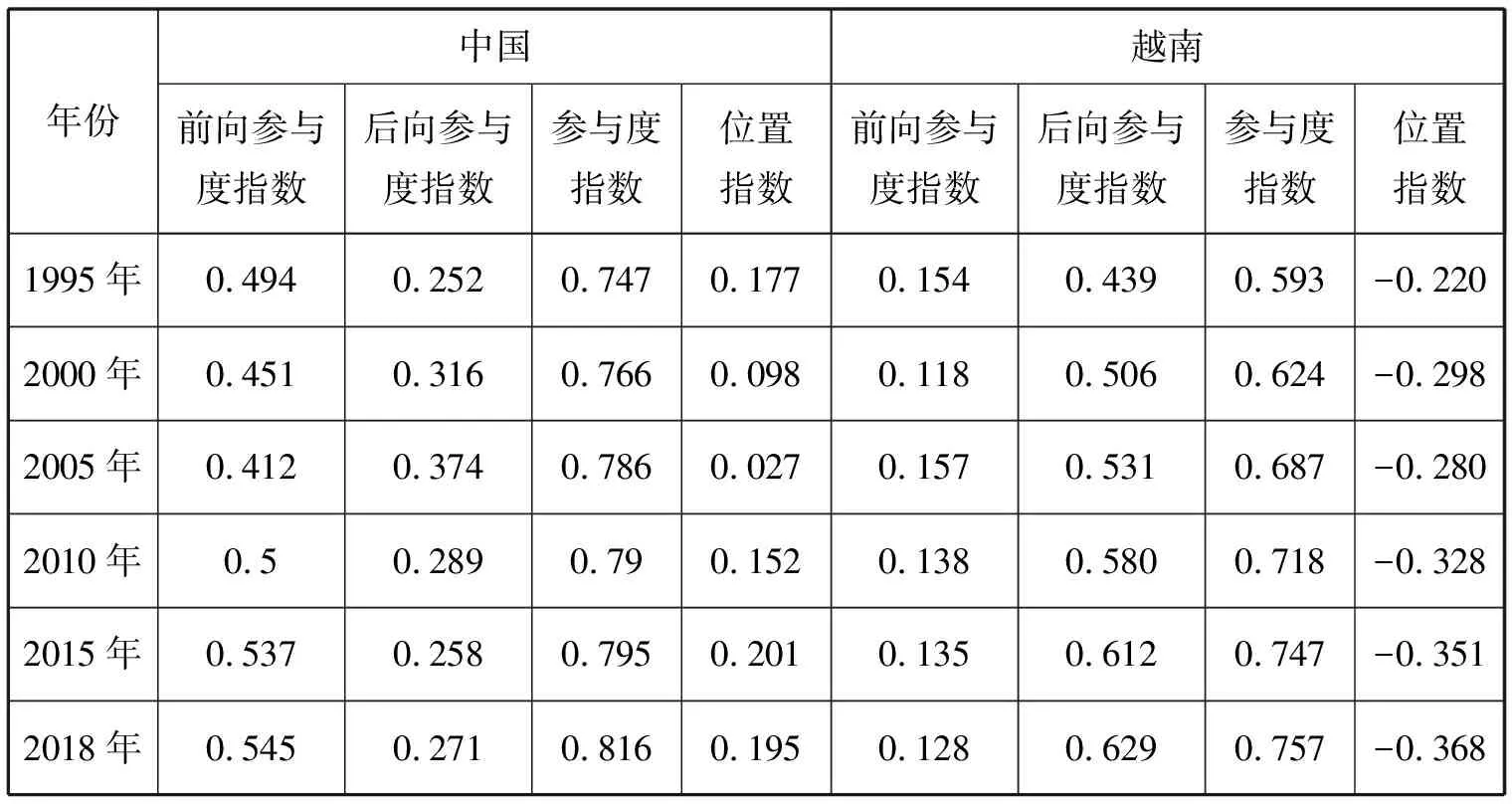

進一步比較兩國電子及通信設備制造業的前后向參與度(見表3)可見,中國MIEEE的前向參與度指數從2005年的0.412增長至2018年的0.545,呈現上升的狀態,即中國MIEEE更多地以前向參與度的方式嵌入全球價值鏈,向行業的上游攀升。與此相反,越南MIEEE的前向參與度指數從2005年的0.157下降到2018年的0.128,其后向參與度指數卻在不斷提升,從2005年的0.531上升到2018年的0.629,而中國MIEEE的后向參與度指數則不斷縮減。這表明,越南MIEEE更多地以后向參與度的方式融入全球價值鏈,處于此產業的低端價值鏈發展階段,而中國MIEEE正處于由低端價值鏈向高端價值鏈轉型升級階段,并向國外轉移價值鏈低端生產。

表3 1995—2018年中越電子及通信設備制造業的價值鏈指數

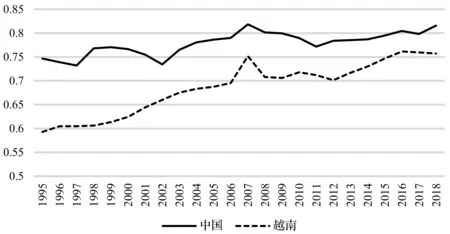

同時,從全球電子及通信設備制造業的參與度指數來看(見表3、圖1),中國MIEEE的全球價值鏈參與度總體上都要高于越南,說明中國的這一產業比越南更多地融入全球價值鏈;從發展趨勢來看,越南在1995—2018年除去金融危機帶來的負面影響,總體來說處于不斷上升的趨勢,即越南加快了融入全球價值鏈的步伐。這表明越南實施的積極發展對外貿易、不斷吸引外商直接投資、與各國簽訂自由貿易協定的外向型經濟政策取得了一定的成效,越南廉價的勞動力和較為穩定的政治環境獲得世界各國資本的青睞,加速了其融入全球化的進程。相比之下,中國在這段時間內的參與度指數呈現出上下波動的態勢。一方面由于發達國家產業空心化、失業率上升引起高端制造業回流,再工業化政策導致部分原本在中國生產的跨國公司將高附加值生產環節轉回公司總部所在地;另一方面,加工組裝等低附加值生產環節向成本更低的國家轉移。這種“雙向轉移”趨勢可能是導致中國MIEEE參與度指數上漲不明顯的因素之一。

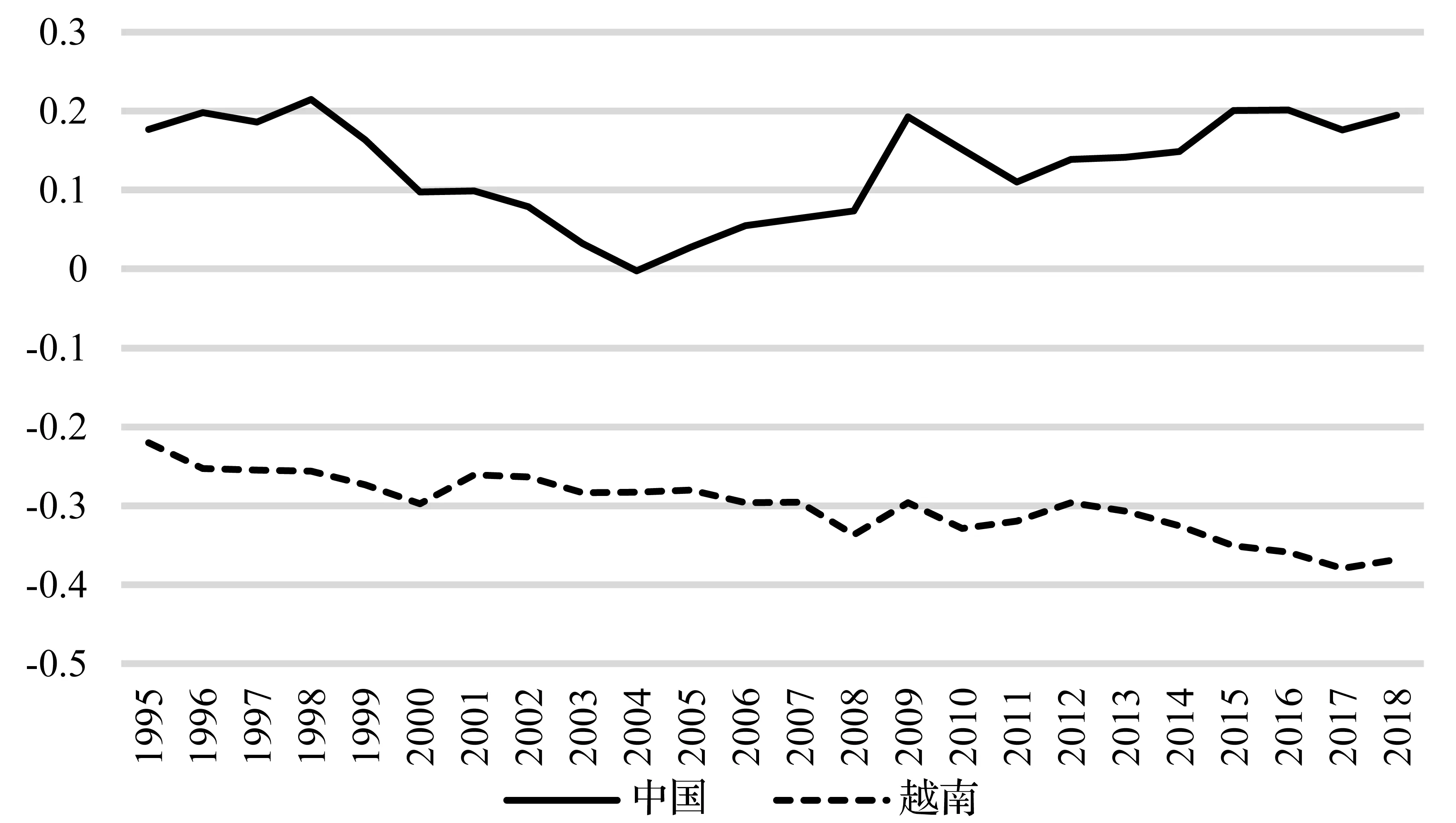

此外,從兩國電子及通信設備制造業在全球價值鏈中的位置指數來看(見圖2),越南MIEEE的位置指數呈現出逐漸下降的趨勢,尤其2012年后出現持續下降的情形,突破了-0.3的位置值。這表明越南依賴于從低附加值環節融入全球價值鏈的程度加強,較為明顯地處于“低端鎖定”的態勢,往MIEEE價值鏈上游攀升的難度加大。相反,中國MIEEE的位置指數總體保持先降后升的波動趨勢,1995—2004年間呈現下降趨勢,但是從2005年開始出現反彈,2018年上升到接近0.2的位置值。這表明中國雖然早期通過承接低附加值電子產業融入全球價值鏈,但是這一發展思路已經發生了轉變,隨著創新投入的不斷增加,中國在MIEEE全球價值鏈中的地位逐步提升。

圖1 1995—2018年中越電子及通信設備制造業在全球價值鏈中的參與度指數

圖2 1995—2018年中越電子及通信設備制造業在全球價值鏈中的位置指數

三 中越電子及通信設備制造業的國際競爭力比較

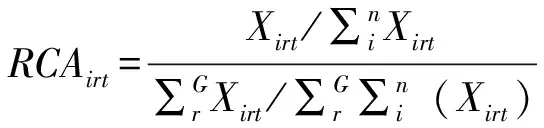

本文擬以顯示性比較優勢指數(Revealed Comparative Advantage Index,簡稱“RCA指數”)來分析中越電子及通信設備制造業的國際競爭力,具體計算公式如下:

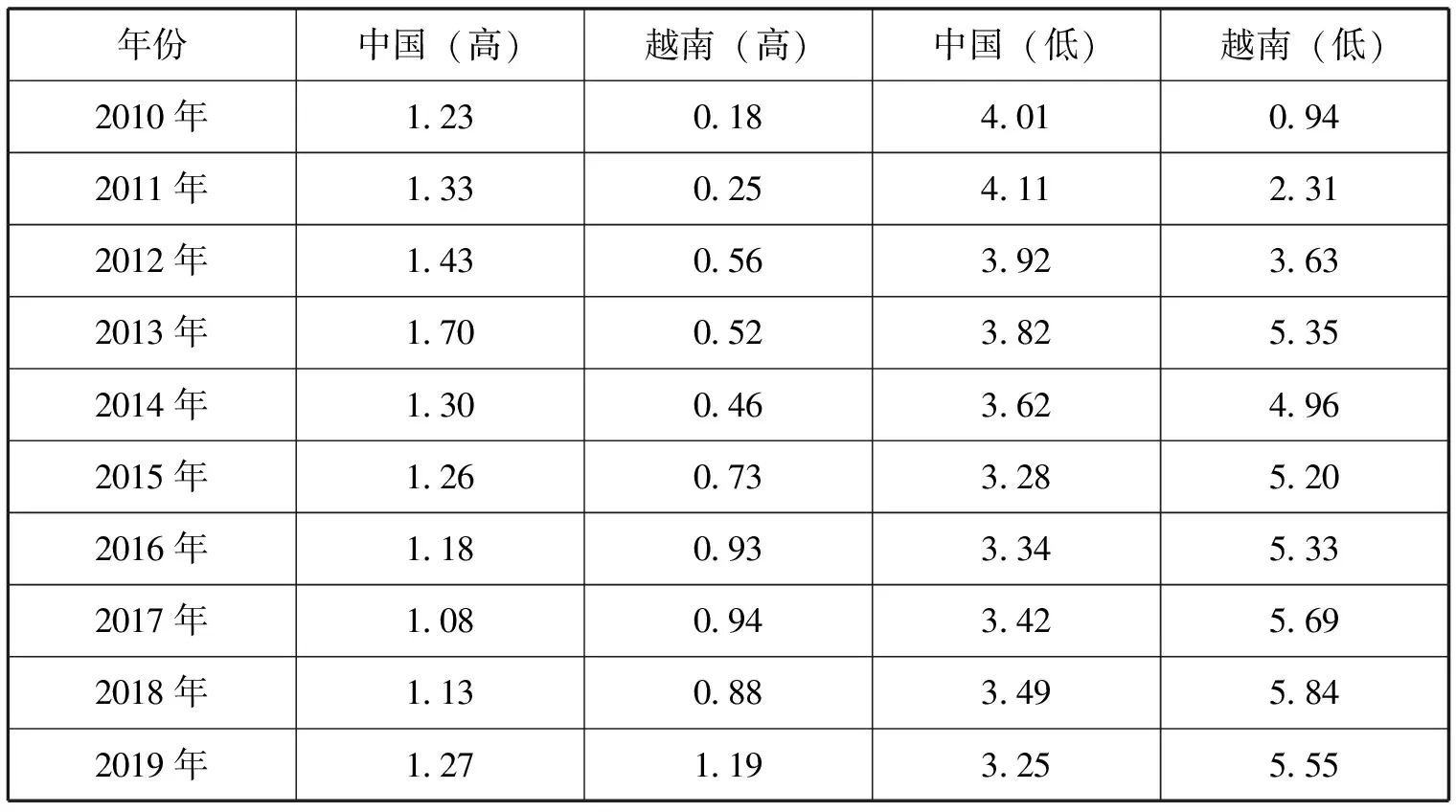

表4 2010—2019年中越電子及通信設備制造業的RCA指數(19)因表5和表6使用的聯合國商品貿易統計數據庫(UN Comtrade Database)中2010年前的越南電子及通信設備制造業相關產品數據缺失,為了方便比較,本文此處只選取了2010—2019年這一時段的相關數據進行計算。

表4的數據顯示,從總體水平來看,2010—2019年間中國電子及通信設備制造業的RCA指數都位于1.25-2.5之間,表明在國際上具有較強的競爭力;2012年之后,越南電子及通信設備制造業也具備較強的國際競爭力。從發展趨勢來看,中國和越南MIEEE的RCA指數呈現相反的趨勢,中國MIEEE的RCA指數呈現下降的趨勢,2017年和2018年短暫上升后,由于中美貿易戰的影響,2019年該指數下降到這10年內最低的1.94;越南MIEEE的RCA指數則在這10年內呈現不斷上漲的趨勢。

電子及通信設備制造業RCA指數的計算結果表明,越南在出口方面的優勢不斷加強,中國出現國際競爭優勢逐漸下降的趨勢,但是越南電子及通信設備制造業的RCA指數優勢并不一定意味著其在電子及通信設備制造業的生產網絡中處于主導地位。為了進一步了解中越MIEEE內部的分工情況,探究雙方高低附加值電子產業的國際競爭力,本文選取電子產業中8種具有代表性的電子產品,即4類高附加值產品(存儲器、導航控制設備、半導體器件、電子集成電路)和4類低附加值產品(便攜式自動數據處理機、電話機、錄音機或重放機、印刷電路),進行RCA指數的計算和分析。

表5 2010—2019年中越高、低附加值電子產品的RCA指數

表5顯示,2010—2019年間在高附加值電子產品的國際競爭力上,中國的RCA指數呈現先上升后下降的趨勢,中國高附加值電子產品的出口競爭力目前處于中等水平;越南高附加值電子產品的RCA指數呈現明顯的上升趨勢,雖然其高附加值電子產品的國際競爭力不及中國,但是有追趕中國的趨勢。越南在低附加值電子產品的國際競爭力上,整體而言,相較中國具有非常強的國際競爭力,并呈現非常明顯的上升趨勢,2010年的RCA指數僅為0.94,2015年之后的RCA指數都大于5,說明越南在低端電子產品的出口上已經具有非常強且穩定的優勢。

根據以上測算結果可以分析得出,越南電子及通信設備制造業在全球價值鏈中的融入程度不斷加深,產業參與度指數和RCA指數都顯著提升,但是其前向參與度遠低于后向參與度,二者的差距在不斷擴大,并且低附加值電子產品的RCA指數遠高于高附加值電子產品。高附加值電子產品出口國際競爭力較弱,說明越南MIEEE的高RCA指數和高參與度主要歸功于組裝加工的低附加值產品出口。越南目前主要擔任電子產品組裝加工的角色,從中日韓等國進口中間品和原材料,經過簡單的拼裝后將貨物提供給歐美的銷售商,賺取中間微薄的利潤。

中國電子及通信設備制造業的全球價值鏈位置指數處于小幅上升階段,而參與度指數上漲不明顯。中國MIEEE的RCA指數出現下降趨勢,主要是低附加值電子產品的出口競爭力逐漸下降,高附加值電子產品具有中等偏上的國際競爭力,但是比較優勢提升不明顯,甚至出現下降趨勢。這說明一方面由于勞動力成本上升,中國已經將MIEEE中的低附加值部分轉移出去,但是另一方面,高附加值部分由于受到技術不成熟和以美國為首的西方國家打壓的影響,未能很好地融入全球價值鏈的上游,尚未完全擺脫價值鏈“低端鎖定”的態勢,也就再次印證了上文對中國全球價值鏈參與度指數上漲不明顯的原因分析。

總而言之,中國和越南電子及通信設備制造業在全球價值鏈分工中所處的位置不同——中國處于向價值鏈高端攀升的階段,而越南還是以生產低附加值電子產品為主。兩國均位于全球MIEEE價值鏈的上下游,共同向區域價值鏈發展,合作關系大于競爭關系。在低附加值的電子及通信設備制造業生產中,中國向越南轉移某些對供應鏈需求較低、人工成本占比較高的環節,這種轉移對“中國制造”的地位不會產生影響,甚至是有利的——轉移出去的工廠越多,對中國的供應鏈需求將會越大,因此對于中國低附加值電子產品的RCA指數的下降不必過多擔心。但是在高附加值電子產品的出口上,中國和越南的RCA指數逐漸趨近,兩國在總體MIEEE全球價值鏈位置指數差距如此之大的情況下,為何會出現這種情況?發達經濟體是否在該類產品上對越南的滲透能力更強?下文我們將對此進行相應的分析。

四 中越電子及通信設備制造業的貿易互補性分析

在發達經濟體中,美日韓三國作為主要代表和中越兩國在電子及通信設備制造業上有著較為密切的貿易往來。為了解在高附加值電子產品上這三個發達經濟體對中越兩國的滲透程度,本文擬通過計算美日韓三國與中越兩國的貿易互補性指數(Trade Complementarity Index, 簡稱“TCI指數”)來對照說明,具體計算公式如下:

其中,表示國對國的產品出口總值,為國對國的所有產品出口總值;表示國對世界的產品出口總值,則表示國對世界的所有產品出口總值;為國從國進口的產品總值,為國從國進口的所有產品總值;為國從世界進口的產品總值,為國從世界進口的所有產品總值。

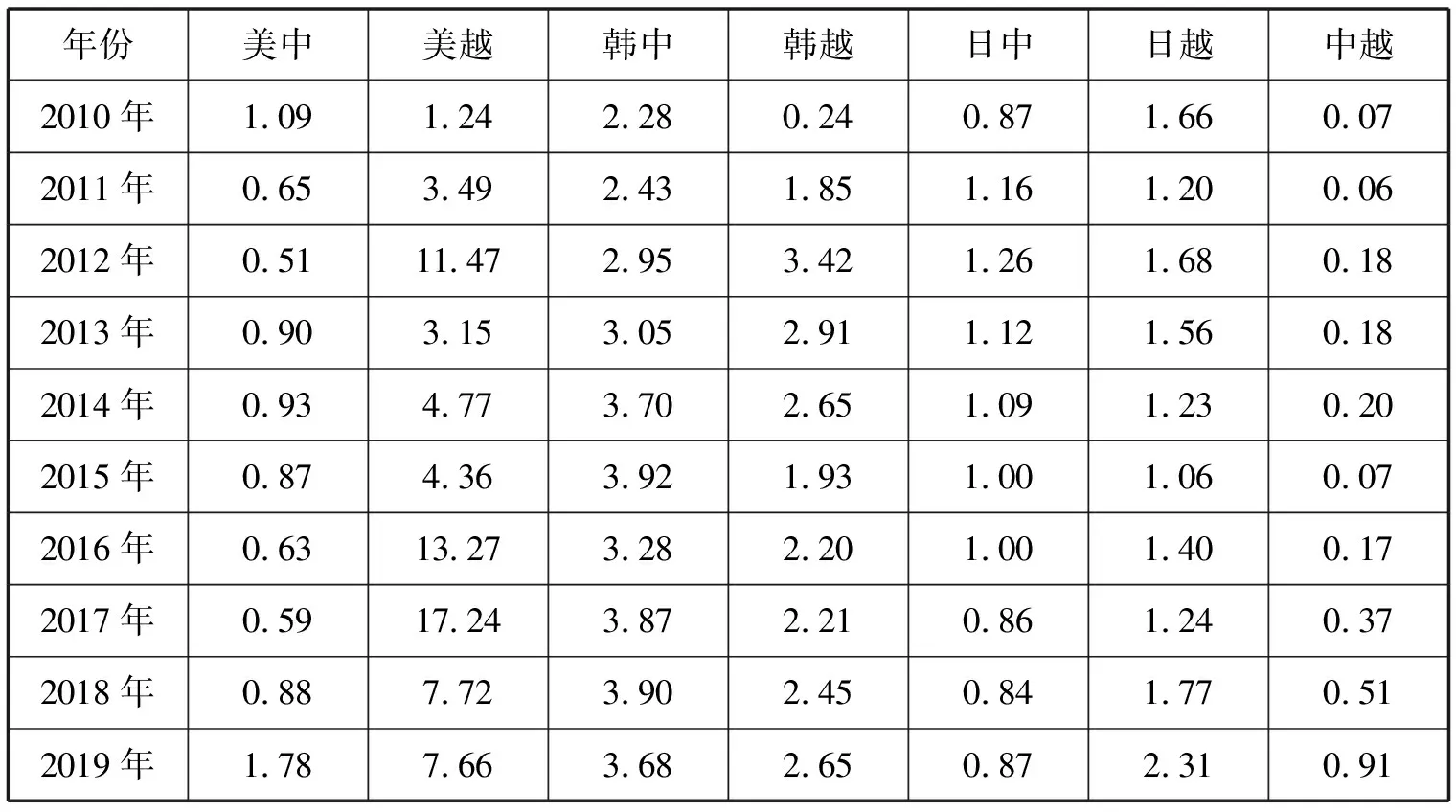

如表6的計算結果所示,從越南方面來看,2010—2019年,美日韓三國和其在高附加值電子產品的TCI指數絕大多數都大于1,TCI指數最大的是美越,其次是韓越、日越。美越高附加值電子產品的TCI指數顯著高于其他國家,在2017年達到峰值17.24,近年來雖有所下降,但仍然維持在7以上;韓越高附加值電子產品的TCI指數保持較為平穩的發展趨勢,近年來在2左右來回波動;日越高附加值電子產品的TCI指數在波動中呈現上漲趨勢,2019年首次超過2。目前中越高附加值電子產品的TCI指數小于1,說明兩國在高附加值電子產品上的貿易聯系程度較弱。從中國方面來看,美日兩國與中國高附加值電子產品的TCI指數較低,其中美中的TCI指數只在2010年和2019年超過1,日中的TCI指數呈現逐漸下降的趨勢,2016年之后的TCI指數都小于1,說明互補性在不斷減弱。韓國和中國在高附加值電子產品上的貿易互補性較高,TCI指數呈現波動性上升的趨勢。

表6 美日韓三國與中越兩國高附加值電子產品的TCI指數

發達經濟體對越南高附加值電子產品市場的滲透力較強,使越南能從美日韓為代表的發達經濟體進口更多的高附加值電子產品,利用國內廉價勞動力進行組裝加工,再對外出口,從而提升越南高附加值電子產品的出口比較優勢,這也就解釋了為何越南在MIEEE全球價值鏈位置指數不斷下降的情況下,高附加值電子產品出口比較優勢卻呈現上漲趨勢。中國雖然MIEEE在全球價值鏈的位置指數處于正值,且呈現上漲趨勢,但是高附加值電子產品的出口比較優勢仍處于較低水平,和發達經濟體相比,對越南高附加值電子產品市場的滲透能力存在明顯不足。

五 中越電子及通信設備制造業未來的發展及價值鏈重構

由上文分析可知,中越兩國在電子及通信設備制造業上的合作大于競爭,在全球價值鏈中兩國的位置分別處于上、下游,雖然中國較于越南處于更上游的位置,但是目前發達經濟體和越南的合作大于中國和越南的合作。在中國人工成本上升的情況下,中越可以依托東亞區域生產網絡,加強電子及通信設備制造業的合作以及價值鏈重構。

(一)東亞生產網絡重構將推動中越電子及通信設備制造業的發展

東亞生產網絡的發展以21世紀為分界點,形成了兩個階段不同的分工模式:第一階段是,自20世紀60年代開始,以日本為“領頭雁”帶動“四小龍”“四小虎”發展的“雁陣模式”。其后,由于科學技術高速發展,全球分工不斷細化導致東亞區域分工結構日益復雜,隨著日本“頭雁效應”的消失和亞洲金融危機的爆發,中國和越南先后加入WTO,兩國的國際競爭力快速提升并積極融入東亞生產網絡。中國由此成為全球電子及通信設備供應鏈的組裝中心,以日本為首的一些東亞發達經濟體向中國出口中間產品,中國再將最終產品出口到歐美等發達國家,第二階段這種“三角貿易”模式成為東亞生產網絡的新模式,中國逐漸取代日本成為調整東亞產業結構的主導者。東亞區域是世界上產業鏈條最為密集的“世界生產工廠”,越南憑借其廉價勞動力、穩定的政治環境等優勢主動融入東亞生產網絡,承擔組裝加工生產業務,并積極與各方簽訂自由貿易協定。截至2020年12月,越南已經和近60個經濟體簽署自由貿易協定,這些經濟體的GDP總額占全球GDP的90%。目前,越南已經簽署和正在商談的自由貿易協定共19項,積極的自貿協定包括稅收優惠和土地的優先使用權等有助于越南的電子及通信設備制造業吸引大量外資流入,三星、LG、微軟、富士康等大型企業均在越南投資設廠,由此在越南形成了電子及通信設備制造業的產業集群,助其融入全球價值鏈的生產網絡。

(二)中美貿易戰、新冠肺炎疫情會加速中越產業鏈體系的調整

中美貿易戰和新冠肺炎疫情會對東亞生產網絡產生重大的影響,中越產業鏈的調整是其中的焦點,越南可以借此機會成為跨國供應鏈的主要參與者,積極承接從中國轉移的電子及通信設備制造業,穩固中越美“三角貿易”關系。2019年越南對美國出口總額為614億美元,較2018年上升29.1%;2019年越南電子和機械行業的出口額達到202億美元,較2018年上漲幅度高達65%。新冠肺炎疫情又進一步推動了越南和西方國家更緊密的合作:聯合國貿發會發布的《2021年世界投資報告》顯示,越南2020年吸收的外國直接投資(FDI)排名世界第19位,同比2019年上漲了5位;與此同時,越南多個省市2020年的工業用地租金呈現明顯的上漲趨勢,這都在一定程度上證明了越南正在成為新的“世界工廠”。

(三)中越低附加值電子產品生產的轉移重構

上文的測算結果顯示,越南電子及通信設備制造業在融入全球價值鏈上取得了一定的進展,中越兩國在全球價值鏈中不斷趨于上下游關系,中國掌握著一部分下游全球性品牌及其自有工廠,中國大陸代工廠的份額在不斷擴大。目前“中國工廠”在世界經濟格局中發揮著“樞紐”作用,銜接西方發達國家的創新產業和不發達國家的原材料產業;而“越南工廠”的經濟結構呈現“兩頭在外、大進大出”的“半體外循環”狀態,即從國外進口零部件、中間品等,銷售市場也主要集中在國外。中國是越南最大的進口來源國,目前轉移到越南的電子制造業環節大部分都來源于中國。為了規避高關稅和降低勞動力成本,蘋果在中國主要的代工廠——富士康、立訊精密、歌爾股份等都積極在越南建廠,中國向越南轉移低端制造業,是中國供應鏈規模擴大后出現的“溢出”效應,轉移出去的是電子制造流程中的簡單生產和組裝環節。這也證實了前文的測算結果:在電子及通信設備制造業中,中國相較于越南更靠近全球價值鏈的上游環節,正在形成區域價值鏈重構。

實際上,我們可以蘋果公司價值鏈的重構為例,探析中越電子及通信設備制造業在全球價值鏈中的關系。蘋果公司不僅是目前全球市值最大的公司,在智能手機、電腦、顯示器等電子產品的發展上具有較大的優勢,而且較早地利用各個國家的生產特點布局全球生產網絡,充分推動電子零部件生產的全球價值鏈的形成。如蘋果公司2021年公布的2020年供應商分布圖所示,蘋果公司在全球總共擁有200個供應商和610個工廠。其中在中國大陸的工廠數量位列第一,共計259個,占比超過四成;在越南的工廠數量是東南亞地區最多的,共計21個,而轉移自中國大陸和中國臺灣的工廠數量共計10個,占據了半壁江山。從增量上來看,2018年蘋果公司在越南設有15個工廠,此后兩年時間內中國大陸向越南搬遷了4個工廠,包括手機玻璃顯示屏生產商伯恩光學和藍思科技,生產消費類電子產品精密功能零部件的領益科技,以及從事電子產品包裝和標簽產品生產等業務的深圳美盈森集團。由此可以看出,在中美貿易戰以及新冠肺炎疫情的沖擊下,不僅是韓國三星、美國英特爾等企業將電子產業向越南轉移,中國大陸的企業也向越南進行產業轉移。這說明越南在融入蘋果公司構建的全球價值鏈的過程中,得益于中國企業的跨國轉移,也就是中國企業在為蘋果公司提供產品時將越南作為下游生產的分支之一。

除了中國大陸的企業之外,越南的蘋果供應商還包括美國、日本、韓國和新加坡四國以及中國臺灣的企業,暫時還沒有越南本土的企業成為蘋果的供應商。這些企業在投資越南之前,都已經在中國大陸打造了大量的生產基地,對中國大陸市場有較強的依賴性。例如,英特爾公司2006年開始在越南西貢高科技園區建造最先進的芯片組裝和測試制造設施,2019年追加投資制造英特爾5G產品和第10代英特爾酷睿處理器,這是美國在越南的最大高科技投資。英特爾在中國的布局始于1985年,1994年在上海設立芯片測試和封裝工廠。雖然目前英特爾在中國已經不進行產品封裝,但布局了包括英特爾中國研究院和英特爾亞太研發中心兩家頂級研發機構。自2015年起,中國市場成為英特爾第一大市場,2020年英特爾公司財報的數據顯示,2018—2020年來自中國的凈收入占英特爾總營收額的40%左右。此外,日本的村田制作所(Murata Manufacturing Company Limited)作為一家綜合電子元器件制造商,位于中國深圳的子公司負責設計和制造通訊設備,佛山的子公司負責陶瓷元件用的陶瓷原料制造(它是村田主打產品多層陶瓷電容器的主要來源),而位于越南的子公司負責線圈產品的制造。可見,中國公司充當的是設計、原材料的供應商,越南公司則是部分電子零部件的生產商,兩國從不同的領域融入該公司的生產中。中國臺灣的仁寶電腦公司(Compal Electronics Incorporated)將中國大陸作為重要的生產基地,其供應商大多數位于四川省以及華東沿海地區,供應商管理體系分為筆記本電腦事業群(PCBG)和智能型裝置事業群(SDBG)。該公司年報顯示,2018—2020年PCBG和SDBG在中國大陸廠區的份額都在60%以上,越南則是2020年才首次融入該公司的生產中,所占份額小于20%。

以上述公司在越南的供應商為研究切入點,我們可以進一步看出越南電子及通信設備制造業融入全球價值鏈的情況,即越南的電子產品供應商都與中國大陸有一定的聯系:一種情況是中國大陸的企業在越南投入生產,另一種情況是外資企業已在中國大陸打好了生產基礎,構建了完備的供應鏈,而將其中的部分加工組裝業務轉移到越南。

結論及建議

當前,世界經濟格局發生了巨變,全球價值鏈面臨重構。在這一背景下,全球分工特性最為顯著的電子及通信設備制造業也面臨新的發展格局。本文通過計算中越電子及通信設備制造業的全球價值鏈參與度指數、位置指數、RCA指數以及中越兩國和美日韓發達經濟體的貿易互補指數,揭示了中越電子及通信設備制造業參與全球價值鏈的態勢及相互關系,得出以下結論。

第一,目前中越兩國的電子及通信設備制造業在全球價值鏈中的分工主要是上下游關系,而不是競爭關系。越南更加積極地承接中國轉移的組裝加工生產環節,加快融入全球價值鏈的進程,而中國傾向于往全球價值鏈上游攀升,主動將部分可控的低附加值生產環節轉移至生產成本較低的越南。因此,越南MIEEE的全球價值鏈參與度指數在不斷上升,而中國由于低附加值生產環節的轉出,以及在向全球價值鏈高附加值生產環節攀升過程中受阻,在全球價值鏈中的參與度指數呈現下降的趨勢。

第二,中越兩國在低附加值電子產品的出口上都具有非常強的國際競爭力,越南的比較優勢大于中國。發達經濟體基于利潤最大化,傾向于把勞動密集型產業轉移至生產成本較低的越南,因此越南低附加值電子產品的RCA指數保持在高位。在高附加值電子產品的出口上,中國的出口競爭力僅處于中下游水平,而越南處于下游水平。目前,中國電子及通信設備制造業還未能依靠高附加值生產環節嵌入全球價值鏈,尚未完全擺脫全球價值鏈“低端鎖定”的態勢。

第三,在與中國電子及通信設備制造業全球價值鏈位置指數差距較大的情況下(中國為正值,而越南為負值),越南高附加值電子產品的RCA指數與中國趨近,原因在于以美日韓為代表的發達經濟體對越南高附加值電子產品市場的滲透力較強,其利用越南的勞動力進行組裝加工,再對外出口;而發達經濟體為了遏制中國MIEEE等高技術產業的發展,對中國采取技術封鎖措施,導致中國高附加值電子產品的貿易互補程度較低。

綜上,中越兩國的電子及通信設備制造業發展雖然都取得了一定的成果,并嵌入全球價值鏈生產網絡,但隨著新一波全球價值鏈和區域價值鏈的重構,中越應加強合作,進一步推動東亞電子及通信設備制造業區域價值鏈的構建,具體建議如下。

首先,促進東亞電子及通信設備制造業區域價值鏈的形成。東亞區域擁有全球最大的消費市場,以及世界上產業鏈條最為密集的“世界生產工廠”,發達國家貿易保護主義反向促進了區域價值鏈的形成。目前MIEEE高端制造環節的話語權仍然被西方國家控制,中國無法參與相關行業標準的制定,越南則長期陷入“低端鎖定”的態勢。因此,中國應當充分利用RCEP,在東亞區域價值鏈的構建上積極占據主導地位,聯合日本、韓國、新加坡在越南開展第三方市場合作,以期利用東亞區域市場的優勢,改善中國MIEEE在全球價值鏈中的話語權缺失現狀,越南也能借助東亞區域價值鏈,爭取往全球價值鏈上游攀升。

其次,進一步推動中越邊境產業園區建設,促進電子制造業產業集群的形成。越南和中國地理位置相近,有利于兩國建設產業園區,加強兩國貿易便利化程度。由于越南國內基礎設施建設薄弱、物流效率不高、供應鏈體系較為不齊全,導致生產效率不高。中國廣西和云南兩省和越南接壤,在邊境地區建立產業園區,既可以有效利用越南豐富充足的勞動力,也能合理利用廣西北部灣經濟區、西部陸海新通道等便利條件,充分發揮兩國的優勢,吸引更多高質量外資流入,以在中越邊境形成電子制造業產業集群,鞏固中國供應鏈體系在越南的影響力。

最后,改善中資企業形象,提升中越合作的可持續性。由于中資摩托車企業在20世紀90年代以價格戰的方式來占領越南市場,但產品質量低下,屢次遭到客戶投訴,中國品牌曾在越南留下了低端產品的刻板印象。目前中資企業往越南轉移的電子制造業大多為廉價產品,在越南也形成了只為獲得廉價勞動力、高排放、高消耗的“不良形象”。因此,中國在向越南轉移電子制造業中的勞動密集型環節時,一方面要適當延長產業鏈,在當地形成一定的“技術溢出”效應,另一方面,中資企業要尊重且保護當地的生態環境,提升節能減排技術,減少生產過程中的重金屬排放,并注重改善生產環境,控制生產過程中噪音、輻射、有毒物質的含量。只有逐步改善中國大國形象,中越兩國的合作才能更加緊密,更具有可持續性。

猜你喜歡

中國特種設備安全(2022年6期)2022-09-20 02:52:28

大眾投資指南(2021年35期)2021-02-16 01:06:18

現代經濟信息(2020年34期)2020-06-08 06:02:40

上海包裝(2019年4期)2019-08-30 03:52:56

經濟技術協作信息(2018年22期)2019-01-19 03:00:18

電子制作(2018年11期)2018-08-04 03:26:08

消費導刊(2017年24期)2018-01-31 01:29:30

中國自行車(2017年1期)2017-04-16 02:54:14

工業設計(2016年12期)2016-04-16 02:52:00

中國鄉鎮企業會計(2015年9期)2015-12-30 16:47:21