預算編制改革對行政事業單位預算管理的影響

2022-07-21 14:15:32田麗花

合作經濟與科技 2022年16期

□文/田麗花

(信豐縣財政局 江西·贛州)

[提要] 本文以行政事業單位為研究對象,以預算編制優化工作為研究主題,探析編制優化帶來的組織管理變化,以期加強預算管理有效性,助力行政事業組織發展。研究中給出預算編制優化的含義,分析行政事業組織的預算實況,探索編制優化帶來的預算改變,以期全面發揮預算編制改革內容的積極作用,助力行政事業組織有序進行,確保預算管理各項事務高效落實,提升資金收支監管有效性,確保預算內容可用。

《預算法》的成立時間為1995 年,此后進行了4 次審議,最終在2015 年開始執行“修改決定”,在2018 年對于《預算法》進行了第7 次完善,順應行政組織的預算需求,完善預算管理的工作體系。《預算法》內容,是以規范政府資金收支活動為目標,增強行政組織的預算約束性,給予相應的預算監管,構建完整的規范流程,運行公開嚴明的預算機制,保證社會經濟發展秩序。為此,從預算編制角度,分析編制改革帶來的預算管理變化,具有一定研究價值。

一、預算編制優化含義

《預算法》是進行預算編制的前提條件。《預算法》共經歷7次完善。預算編制優化工作,從1998 年起建立預算小組,從資金收支、集中機制、采購等方面,逐一開展體制優化工作,以期保證制度清晰性和規范性,發揮預算管理的資金監管功能。完善的預算管理體系,可顯著增強國家各行政組織的經濟運作能力,帶動各地區經濟發展。預算編制工作是指各級國家單位、行政組織、預算組織開展的資金籌集、資產調配各項活動,作為《預算法》編制的關鍵資料,同樣是優化預算管理體系的重要信息。預算編制的工作行為、操作方法,需參照國家預算編制的要求,保證編制內容有效。

二、行政事業組織的預算情況

(一)預算編制流程不完整。行政事業組織在開展預算編寫工作時,存在流程不完整、編寫內容不嚴謹等問題,致使預算管理工作進展困難,成為亟須解決的預算問題。(1)預算編寫流程具有繁復性,降低了編寫過程的可行性。(2)預算編寫工作的監管工作具有滯后性,降低了預算結果的可信性,無法保證預算管理質量。(3)組織人員未重視預算編寫過程,無法保證編制效果,降低了預算質量。

(二)“三公”執行不到位。實踐預算管理工作,可保證各項資金使用效果,發揮資金管理的積極作用。然而,現階段行政事業組織在進行前期資金預算工作時,無法契合于公正預算、公平管理、公開資金明細的要求,在資金收支公開方面的執行力較低,喪失財務透明性。此種預算工作方法,有礙于預算方案的落實,難以激發各級人員的工作主動性,不利于內控、預算職能的進展。

(三)預算調整要求不清晰。行政事業組織在資金使用量較高、資金支出類別較多的情況下,會增加預算內容的修改可能性。調整、更正預算內容,需要依據規定內容提交預算變更內容,進行逐級審批,審批通過后方可改變預算內容。執行預算方案時,會進行多次預算優化、預算更正等操作,在一定程度上降低了預算嚴謹性。初期進行預算管理更正時,針對變更內容、修改范圍、審批方式等,并未給予明確規定,極易形成編制調整滯后、預算資料不準確、預算落實有難度等問題,削弱了行政事業組織對突發問題的應對能力。

三、編制優化帶來的預算改變

(一)提升預算編寫流程的嚴謹性,運行完善的編制體系。最新更正的《預算法》內容,細化了預算管理的具體事項,完善了行政事業組織資金管控的類目。將政府、社保兩類基金劃分至預算管理體系中,要求開展全面的監督工作,保證預算結果準確。此種編制要求,切實去除了預算編制流程的繁復流程,以目標更明確、流程更簡化的形式,高效完成預算管理工作。在往期進行預算編制工作時,多用“基數法”。此種預算編制方法,具有操作的便捷性,在國內預算體系中獲得了有序發展。然而,“基數法”的編制精確性較低,無法保障預算結果的精準性,造成預算結果不可用的問題。因此,在預算編制優化的環境下,此種預算方法轉變成“零基法”。新型預算方法,成功去除了利益基數思想,改變了預算編制中基數用法,從環境、預算編寫進程、政策支持等方面,進行綜合預算,以此保證預算管理內容與市場環境、經濟體系發展的適應性。

此外,預算編制優化后,要求預算人員具備更強的崗位能力,確保工作完成的高效性;要求預算人員保持較高的崗位責任意識、規范的預算履職能力,以此保障預算結果的可用性,帶動預算管理發展。

(二)保證“三公”執行效果,加強監督力度。在預算編制優化調整后,要求行政事業組織可全面公開預算內容,開展預算透明監管形式。公開預算方案,是一種詳細說明預算信息形成的公開形式,便于事業各崗位人員熟練把握經費去向,增加各崗人員對編制內容的熟悉,使各崗位人員主動參加預算工作,形成多部門協同體系,逐步完善預算編制流程,加強預算結果監管,開展多部門、多層級人員的資金反饋體系,增加資金收支管控的實效性。

與此同時,設立監管小組開展資金動態管控,提高人員資金管控意識。在資金支出監督、資金使用自查各項工作中,逐步強化預算編制內容的執行能力,加強收支反饋、給出資金去向,規范各類資金使用的標準,以此來增強事業組織的社會公信力。

(三)清晰設定預算更正要求,強化資金流出的約束性。在初期預算編制的要求下,預算信息的更改規則具有模糊性,難以對資金流出形成有效約束。預算編制內容優化后,賦予行政組織全新的預算內容更改規范,確保預算更正內容的清晰性,增加了資金收支的管控力度。

1、形成預算內容之外的資金事件時,行政組織需依據法律規定的形式,開展資金預算。實踐中,資金種類具有不可控性,突發性支出項目具有發生的可能性,針對此種支出項目,行政事業組織需立即給予響應,開展資金上報,更改預算內容,補充預算數額。

2、原有設定的預算方案缺失執行條件。多種客觀因素會增加預算方案進展的困難性,致使預算資金處于閑置狀態。此時行政組織可回收被閑置的資金,重新進行資金分配,降低資金閑置比例。

3、落實預算各項工作,可能發生計劃更改問題。計劃有變動時,需要依據實況進行預算項目的調整,提升預算結果的準確性,為后續預算編制工作給出有力依據。預算編制的優化工作,能夠有效增強支出資金的監管力度,保證各項支出處于限額內。針對超額支出情況,及時給出資金調整,減少支出數額,形成精細預算體系。實踐中,此種預算方法采取指標分解形式,由各部門逐一負責,確保指標分配的合理性,盡可能地控制事業組織的資金使用量。加強預算更正項目的規范,以此增強預算更正、內容更改的合理性。

(四)增強組織風控應對能力。預算管理工作的實質,旨在全面強化組織整體的風控應對能力。預算編制更正后,全面融合限額管理方式。不超出債務風控范圍的情況下,由國務院結合整體經濟狀況,綜合設定債務限額。預算更正方案應真實反饋債務變動情況,將債務資料呈報于上級部門。處于限額范圍內的變更內容,進行債權組合,給出相應額度,進行債券發行,兌付相應資金。區域債務的不應由區域自行決定,相應減少了事業組織會形成的債務風險。側重于事業組織各項債務的限額管理,旨在控制公益項目產生的債務數額,合理控制各項債務數額,防止債務數額較高問題,保持行政組織債務應對的綜合能力。此種債務類限額控制方式,顯著增強了國內事業組織的資金抗風險能力,有助于事業單位獲得長期平穩發展的資金管控能力。

四、零基法應用分析

(一)零基預算法。在績效體系中引入零基預算法,可增強事業組織的預算管控實效,保證財政資金分配的合理性,合理控制預算收支矛盾。給予事業組織各崗位人員活動預算資金、績效獎勵時,能夠顯著增強員工的工作主動性,使其形成優異的服務意識。前期設定預算方案時,可引入平衡計分卡,構建多級績效考評結構,依據零基法開展收支預算,結合績效考評內容逐一開展預算工作。零基預算工作,是一種圍繞財政資金、資金利用的預算編制方法。加強零基預算調整尤為關鍵,預算組織需合理設計優先級,選定預算項目,將選定結果上報給財務單位,將預算資料導入項目庫。財務單位結合預算項目的設定信息,開展整年財務預算,融合動態管控方法,積極展現零基預算的編制優勢。以績效預算為基礎環境,合理運行零基法,具有預算編制的可用性。零基預算可成為預算活動中的計劃工具,合理開展績效考評、資金控制等各項活動。零基預算方法,具有前期準備時間不充足、編制流程繁復、極易受到利益因素干擾、預算約束作用不強等特點,可借助預算結果為指導,開展績效分析、績效排名,測定各項目資金收支比例的合理性,從中選出預算控制優異的項目,可有效解決零基預算的工作問題。

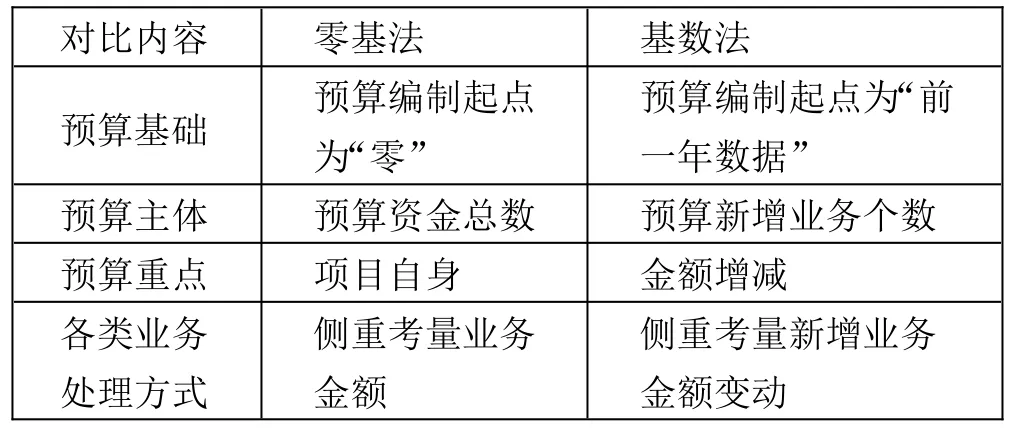

(二)“零基法”“基數法”對比。表1 是零基、基數兩種預算方法的對比內容。(表1)

由表1 對比內容可知,零基法相比初期使用的基數法,零點設計具有預算簡便性,在預算主體、預算重點等方面,更具操作便捷性,可適用于事業組織的預算編制要求。

表1 零基、基數兩種預算方法對比一覽表

(三)地區行政事業組織引入零基預算編制法的重要意義

1、保持地區事業組織資金使用的平衡性。近年來,各地區事業組織財政資金表現出較高壓力,剛性支出項目有所增加,相應提升政府負債數額。在財政資金不充足的情況下,現有預算會形成“控制數”,無法保障“零基預算”效果,實際支出無法達到預算規范。各地區全面落實零基后,會降低資金閑置比例,提升資金支出的規范性,有助于降低資金使用量。在實踐中,積極運用零基預算法,可顯著解決資金調配、資金閑置各項問題。針對不合理的支出項目,進行去除、縮減等處理。針對往年結余資金,進行零結算操作,以此補充可用資金量,增加資金收支體系的平衡性。

2、創新預算編制體系。2017 年A 地區全面運行零基預算法,具有預算編制優化的重要價值,可完善預算管理體系,切實解決各項預算編制不利因素,積極完善編制方法,依據政策要求合理推進預算編制工作,確保零基預算進展順利,助力A 區全面構建高效運行的財務體系。

(四)A 地區引入零基法編制法實效分析

1、A 地區零基法的運行方法。(1)依據法律規定要求,設定預算支出項目,給予必要的優化方法。(2)全方位落實預算公審,2018 年A 地區在市級、區縣各級事業單位,全面落實零基預算工作。(3)積極開展“零結轉”,保證零基預算的執行效果。

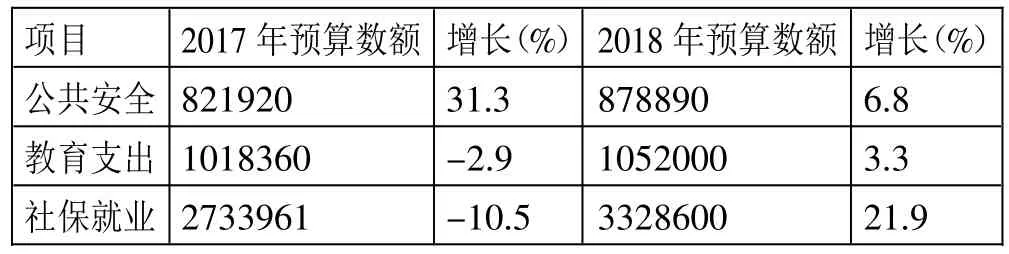

2、實效分析。表 2 是 A 地區 2017 年、2018 年運行零基預算的市級行政組織收入情況。(表2)

表2 2017~2018 年A 地區運行零基預算的市級行政組織收入一覽表(單位:萬元)

由表2 可知,A 地區進行零基預算編制時,主要參照2015年的數據,作為基礎資料。結合表2 中數據發現,A 地區近年來的預算支出處于較高變動狀態,改變了原有“基數+增量”的資料顯示方式,2017 年增加預算總數有所減少,多個項目表現出負增長現象,比如教育支出、社保就業等。此外,在后續零基預算法使用時,需建立完善的考評體系,發揮其預算結果的應用價值。

綜上所述,新型經濟環境中,事業組織需緊跟市場經濟的走向,加強財務處置,合理分配現有資金,降低閑置資金占比,最大限度地挖掘事業組織的資金管控潛能。預算管理工作中,積極運行目標清晰、流程簡化、結果精準的預算編制方案,以此增加預算內容的可用性,提升資金流出的規范性,提高事業組織的風險應對能力。

猜你喜歡

房地產導刊(2022年5期)2022-06-01 06:20:14

建材發展導向(2021年12期)2021-07-22 08:06:48

建材發展導向(2021年7期)2021-07-16 07:07:52

中學生數理化(高中版.高二數學)(2021年12期)2021-04-26 07:43:48

股市動態分析(2020年13期)2020-08-12 05:25:53

股市動態分析(2020年12期)2020-08-12 05:25:33

股市動態分析(2020年11期)2020-08-10 08:54:37

股市動態分析(2020年10期)2020-08-10 08:53:55

消費導刊(2018年8期)2018-05-25 13:20:27

消費導刊(2017年24期)2018-01-31 01:29:29