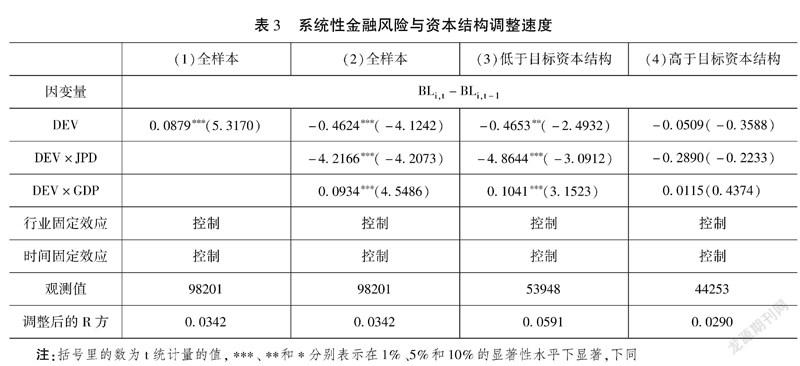

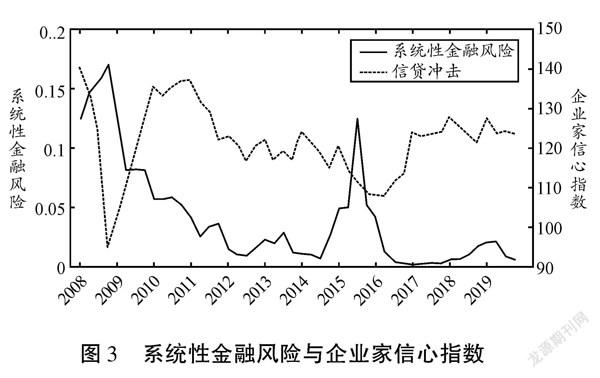

系統性金融風險對企業資本結構動態調整的影響及機制分析

2022-07-23 15:00:35朱波陳平社

社會科學研究 2022年4期

朱波 陳平社

〔摘要〕金融機構與實體企業之間日益多樣的業務聯系,使得“經濟金融關聯網絡”的拓撲結構日趨復雜,部分實體企業不僅在金融風險的集聚和擴散過程中扮演重要角色,其發展也與系統性金融風險的動態演變緊密相關。基于我國A股上市公司2008—2020年的季度樣本數據,使用動態面板數據模型考察系統性金融風險對企業資本結構調整的影響及潛在機制。研究表明,系統性金融風險通過債務融資而非權益融資影響資本結構調整速度,阻礙了企業加杠桿,對企業杠桿去化無顯著影響,該效應在非國有企業、上市較晚的企業和規模較小的企業中尤為顯著;系統性金融風險上升增加了非預期的信貸供給短缺,導致企業融資成本上升,即調整資本結構的成本上升;系統性金融風險還會通過企業家對未來宏觀經濟形勢的預期來影響企業的融資需求。論文研究為企業去杠桿政策制定及實體企業轉型升級提供參考,也為支持實體經濟發展的融資市場完善和系統性風險防范體系構建提供建議。

〔關鍵詞〕系統性金融風險;企業資本結構;動態調整機制;因子Copula模型

〔中圖分類號〕F830.9〔文獻標識碼〕A〔文章編號〕1000-4769(2022)04-0127-14

引言

“去杠桿”是供給側結構性改革的重要任務之一。企業杠桿率過高會引發企業經營成本增加、違約風險加劇和盈利能力降低等問題①,可能阻礙實體經濟發展甚至危害國家金融安全。我國的中小企業還面臨著“融資難”和“融資貴”的難題。杠桿率和資本結構是一枚硬幣的兩面,從微觀企業角度看,高杠桿與融資難分別對應著企業向下和向上調整其資本結構。非金融部門杠桿高企導致系統性金融風險不斷累積,相關防范政策的穩步實施和銀行為規避風險而做出的“惜貸”行為是企業無法靈活調整其杠桿率的重要原因。

一些文獻發現系統性金融風險既會通過供給側又會通過需求側影響企業融資決策。從供給側看,系統性金融風險可能會阻礙銀行等金融機構的信貸供給行為。Allen等發現銀行業系統性風險會導致貸款總量、工商業貸款、房地產貸款和消費貸款下降。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?” The Review of Financial Studies, vol.25, no.10, 2012, pp.3000-3036.從需求側看,系統性金融風險為宏觀經濟政策注入了不確定性,在此情形下企業往往會推遲投資。Lucas等發現當經濟體系中的不確定性上升時,微觀主體會推遲投資直到不確定性消失。Robert E. Lucas, Jr and Edward C. Prescott, “Investment under Uncertainty,” Econometrica: Journal of the Econometric Society, vol.39, no.5, 1971, pp.659-681.2015年股災期間,中國金融體系系統性風險達到高點,但信貸供給并未出現大幅度收縮,后文的實證分析也并未發現企業在系統性金融風險升高時推遲投資,這表明我國系統性金融風險影響企業融資決策的機制與國外有所差異。

信貸供給可以分解為可預期的信貸供給和不可預期的信貸供給裴平、劉璐:《匯率和非預期貨幣供給對經濟增長的影響——基于2007—2010年跨國季度數據的實證檢驗》,《經濟學家》2012年第7期。,可預期的信貸供給一般反映了貨幣政策中的規則成分,不可預期的信貸供給由貨幣政策中相機抉擇的部分及其他因素驅動。相關文獻已經證實,非預期的信貸收縮比能預期的信貸收縮對企業的融資溢價影響更大。郭曄、黃振、王蘊:《未預期貨幣政策與企業債券信用利差——基于固浮利差分解的研究》,《金融研究》2016第6期。從實踐上看,以2013年“錢荒”為代表的非預期信貸短缺極大地推高了企業的融資成本。單獨考察非預期的信貸供給沖擊為厘清系統性金融風險對企業資本結構動態調整的影響機制提供了新的視角。那么,系統性金融風險是否通過引發非預期的信貸供給短缺阻礙企業資本結構動態調整呢?隨著金融機構與實體經濟的關聯日益緊密,系統性金融風險會通過“經濟金融關聯網絡”傳遞到實體經濟李政、劉淇、梁琪:《基于經濟金融關聯網絡的中國系統性風險防范研究》,《統計研究》2019年第2期。,增大實體企業的違約風險。在此背景下,企業家可能對經濟前景產生過度悲觀的情緒。余明桂等發現企業家對未來經濟的悲觀預期會阻礙企業債務融資。余明桂、夏新平、鄒振松:《管理者過度自信與企業激進負債行為》,《管理世界》2006年第8期。因此,系統性金融風險又是否會通過企業家對未來宏觀經濟形勢的預期影響資本結構動態調整?

為回答上述問題,本文采用A股所有上市公司2008年1月至2020年12月的股票收益率數據和季度財務數據,采用動態面板模型研究系統性金融風險對企業資本結構調整速度的影響,并從非預期的信貸供給短缺和企業家對未來經濟形勢的預期兩個視角探討其作用機制。盡管既有文獻已經從宏觀經濟視角探索了資本結構調整問題,但自從Borio提出金融周期概念以來,學術界傾向于區分金融變量和經濟變量對宏觀經濟的影響。Claudio Borio, “The Financial Cycle and Macroeconomics: What Have We Learnt?” Journal of Banking & Finance, vol.45, 2014, pp.182-198.本文試圖從金融環境的角度研究企業資本結構動態調整問題,探究系統性風險對實體企業的微觀效應。本研究能為企業去杠桿風險的防范及實體企業轉型升級提供參考,也為完善支持實體經濟發展的融資市場和系統性風險防范體系提供建議。

本文的貢獻主要體現在以下幾個方面:第一,豐富了從金融供給端研究資本結構調整的文獻。不同于LearyMark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?” The Journal of Finance, vol.60, no.6, 2005, pp.2575-2619.、曾海艦和蘇冬蔚曾海艦、蘇冬蔚:《信貸政策與公司資本結構》,《世界經濟》2010年第8期。以及伍中信等伍中信、張婭、張雯:《信貸政策與企業資本結構——來自中國上市公司的經驗證據》,《會計研究》2013年第3期。直接研究信貸政策的微觀效應,本文的關注點為金融環境,發現金融風險也是影響資本結構調整速度的重要因素。第二,從供給側和需求側出發,深入剖析了系統性金融風險對企業資本結構調整的作用渠道。本文發現系統性金融風險不僅會通過非預期的信貸供給短缺影響資本結構調整速度,還會通過削弱企業家對外部經濟環境的預期,降低企業信貸資金需求,阻礙資本結構調整。第三,豐富了研究系統性金融風險后果的相關文獻。隨著Adrian等Tobias Adrian, Nina Boyarchenko and Domenico Giannone, “Vulnerable Growth,” American Economic Review, vol.109, no.4, 2019, pp.1263-1289.和Giglio等Stefano Giglio, Bryan Kelly and Seth Pruitt, “Systemic Risk and the Macroeconomy: An Empirical Evaluation,” Journal of Financial Economics, vol.119, no.3, 2016, pp.457-471.定量分析金融風險對宏觀經濟增長的影響后,學術界逐漸開始重視這一問題,但相關文獻主要從宏觀視角討論系統性金融風險的影響,較少探討其微觀效應和微觀作用機制。本文從企業資本結構調整視角討論了系統性金融風險對實體經濟的微觀效應和微觀作用機制。

一、文獻回顧、機理分析與研究假設

(一)資本結構調整速度的相關文獻

學術界圍繞企業是否存在目標資本結構進行了大量討論。Graham和Harvey的問卷調查表明80%的首席財務官會設定目標杠桿比率。John R. Graham and Campbell R. Harvey, “The Theory and Practice of Corporate Finance: Evidence from the Field,” Journal of Financial Economics, vol.60, no.2-3, 2001, pp.187-243.Leary和Roberts發現公司的實際杠桿比率會向目標杠桿比率調整,調整速度受到調整成本影響。Mark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?”一些學者提出了代理理論、啄序理論和權衡理論來解釋最優資本結構存在的原因。代理理論認為外部投資者和職業經理人之間的利益沖突導致了最優資本結構。啄序理論從外部投資者與內部經理人之間的信息不對稱解釋企業對資金來源的偏好。權衡理論則認為公司通過權衡負債的利弊達到最優資本結構。就目標資本結構估計方法而言,Flannery和Rangan提出了資本結構部分調整模型,該模型假定實際資本結構每年以一定比例向目標資本結構靠近。Mark J. Flannery and Kasturi P. Rangan, “Partial Adjustment Toward Target Capital Structures,” Journal of Financial Economics, vol.79, no.3, 2006, pp.469-506.

諸多學者發現市場摩擦使得企業不可能始終保持在最優杠桿率,開始探討實際杠桿率向最優杠桿率的調整過程。基于全球41個國家從1989年到2013年的資產負債表數據,An等發現崩盤風險與資本結構調整速度負相關,這是因為崩盤風險反映了公司的信息不對稱程度。Zhe An, Donghui Li and Jin Yu, “Firm Crash Risk, Information Environment, and Speed of Leverage Adjustment,” Journal of Corporate Finance, vol.31, 2015, pp.132-151.Alnori和Alqahtani發現額外的融資限制使得遵守伊斯蘭教的企業的杠桿率及其調整速度都更低。Faisal Alnori and Faisal Alqahtani, “Capital Structure and Speed of Adjustment in Non-Financial Firms: Does Sharia Compliance Matter? Evidence from Saudi Arabia,” Emerging Markets Review, vol.39, 2019, pp.50-67.Baum等發現經營風險較低的公司更容易籌集資金,其資本結構調整速度更快。Christopher F. Baum, Mustafa Caglayan and Abdul Rashid, “Capital Structure Adjustments: Do Macroeconomic and Business Risks Matter?” Empirical Economics, vol.53, no.4, 2017, pp.1463-1502.就國內文獻而言,鄭曼妮和黎文靖發現過度負債企業的資本結構調整速度與總資產收益率和股權市賬比正相關,且民營企業的去杠桿動機比國有企業更強。鄭曼妮、黎文靖:《中國過度負債企業去杠桿——基于資本結構動態調整視角》,《國際金融研究》2018年第10期。廉永輝和黎夢瑤發現杠桿率的調整速度和企業金融化程度呈負相關關系。廉永輝、黎夢瑤:《企業金融化與資本結構調整速度》,《財經科學》2020年第8期。

另外一些文獻則從宏觀環境和制度特征討論資本結構調整問題。Cook和Tang基于四種不同的宏觀經濟指標,發現公司的資本結構調整速度在宏觀經濟向好時較快,在宏觀經濟環境較差時較慢,這是因為公司在宏觀經濟環境較差時違約概率較高,面臨更高的調整成本。Douglas O. Cook and Tian Tang, “Macroeconomic Conditions and Capital Structure Adjustment Speed,” Journal of Corporate Finance, vol.16, no.1, 2010, pp.73-87.ztekin和Flannery基于跨國數據研究發現,企業的資本結構調整速度在制度體系更完善的國家更快。zde ztekin and Mark J. Flannery, “Institutional Determinants of Capital Structure Adjustment Speeds,” Journal of Financial Economics, vol.103, no.1, 2012, pp.88-112.An等發現,透明的信息環境對股價崩盤風險與資本結構調整速度的負相關關系有一定緩釋作用。Zhe An, Donghui Li and Jin Yu, “Firm Crash Risk, Information Environment, and Speed of Leverage Adjustment.”國內方面,黃繼承等發現良好的法律環境對資本結構向上調整和向下調整均有一定的促進作用,且法律環境主要影響企業的債務融資,對權益融資的影響不顯著。黃繼承、朱冰、向東:《法律環境與資本結構動態調整》,《管理世界》2014年第5期。王朝陽等發現企業會在經濟政策出現不確定性時規避風險,金融中介會因為政策不確定性縮減信貸供給,二者共同導致了經濟政策不確定性對資本結構調整速度的負向效應。王朝陽、張雪蘭、包慧娜:《經濟政策不確定性與企業資本結構動態調整及穩杠桿》,《中國工業經濟》2018年第12期。

(二)系統性金融風險與資本結構調整速度

系統性金融風險對資本結構調整的影響體現在供給側和需求側兩個方面。從供給側看,系統性金融風險主要通過影響銀行等金融中介的信貸行為影響貨幣供應量。凱恩斯提出的動物精神指出,經濟主體的行為會隨著金融風險的改變而改變。在系統性金融風險水平較高時,金融機構為規避風險,往往會減少信貸供給。一些學者對系統性金融風險與信貸供給的關系進行了實證檢驗。Allen等發現銀行業系統性風險會導致信貸總額下降。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?”Danielsson等進一步檢驗了金融風險和金融機構信貸行為的關系,發現金融市場的高波動率會導致金融機構風險承擔較少,杠桿率降低。Jon Danielsson, Marcela Valenzuela and Ilknur Zer, “Learning From History: Volatility and Financial Crises,”The Review of Financial Studies, vol.31, no.7, 2018, pp.2774-2805.從需求側看,企業家信心也在系統性金融風險的傳遞過程中扮演著重要角色。由于利率和融資可得性直接影響了企業家對未來宏觀經濟的判斷,系統性金融風險對企業家信心的影響源于金融風險對融資可得性和利率的影響。Bernanke發現僅從貨幣供應視角很難解釋金融危機對總產出的深遠影響,由金融不穩定導致的成本上升和信貸可獲得性下將也是總產出下降的重要原因。Ben S. Bernanke, “Non-Monetary Effects of the Financial Crisis in the Propagation of the Great Depression,” American Economic Review, vol.73, no.3, 1983, pp.257-276.Allen等發現金融風險上升會導致金融市場利率隨之上升,可貸資金總量減少,企業面臨更高的成本和更大程度的融資不確定性。Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?”另一些學者對企業家信心與企業融資決策的關系進行了探討。余明桂等發現企業管理者的過度自信會導致企業增加短期負債。余明桂、夏新平、鄒振松:《管理者過度自信與企業激進負債行為》。耿中元等發現企業家信心在經濟政策不確定性的傳導過程中起到了中介作用。耿中元、李統、何運信:《經濟政策不確定性對企業投資的影響——企業家信心的中介效應及代理成本的調節作用》,《復旦學報》(社會科學版)2021年第1期。

(三)機理分析與研究假設

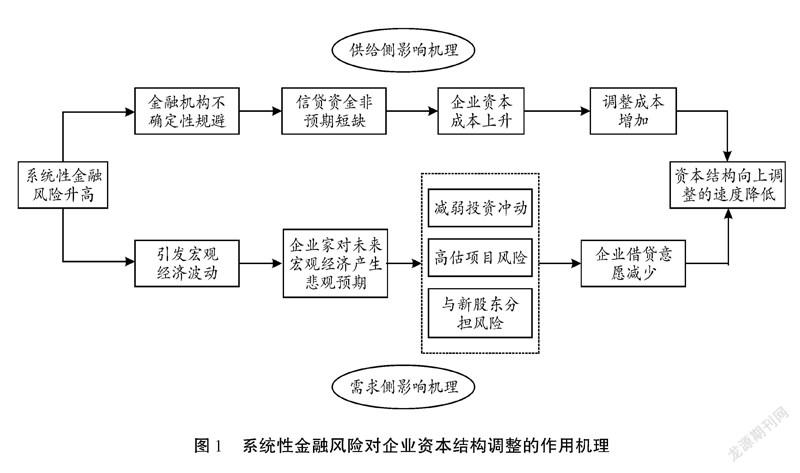

從供給側來看,不確定性規避理論指出,微觀經濟主體在面臨不確定的環境時往往會采取推遲投資的行為。王朝陽、張雪蘭、包慧娜:《經濟政策不確定性與企業資本結構動態調整及穩杠桿》。對金融機構而言,其信貸行為與實體企業的投資行為類似,因此系統性金融風險上升會導致信貸收縮。與發達國家不同的是,中國銀行體系大部分由國有銀行組成,這些銀行不太可能完全按照市場化的方式運作。一方面,政府對國有銀行提供的隱性擔保可能會導致銀行管理層過度冒險,削弱了系統性金融風險對信貸的抑制效應。Yuliang Wu and Michael Bowe, “Information Disclosure and Depositor Discipline in the Chinese Banking Sector,” Journal of International Financial Markets, Institutions and Money, vol.22, no.4, 2012, pp.855-878.另一方面,由于我國銀行大多是由中央或地方政府控股,這些銀行首先需服務政府制定的經濟目標。Warren Bailey, Wei Huang and Zhishu Yang, “Bank Loans with Chinese Characteristics: Some Evidence on Inside Debt in A State-controlled Banking System,” Journal of Financial and Quantitative Analysis, vol.46, no.6, 2011, pp.1795-1830.這導致系統性金融風險雖不一定能削弱信貸總量及其增長率,但導致了金融部門實際信貸供給和其預期信貸供給出現偏差,本文將這種偏差定義為非預期的信貸供給短缺。相比預期的信貸供給短缺,非預期的信貸供給短缺給企業融資成本帶來的沖擊更大,主要體現在以下兩個方面:1.非預期的信貸供給短缺容易造成企業現金流的短缺,增加企業的違約風險。Bart Frijns, Aaron Gilbert, Thorsten Lehnert and Alireza Tourani-Rad, “Uncertainty Avoidance, Risk Tolerance and Corporate Takeover Decisions,” Journal of Banking & Finance, vol.37, no.7, 2013, pp.2457-2471.2.非預期的信貸供給短缺容易引發企業家的恐慌情緒,企業家傾向于囤積流動性。Cosmin L. Ilut and Martin Schneider, “Ambiguous Business Cycles,” American Economic Review, vol.104, no.8, 2014, pp.2368-2399.在此背景下,這種非預期的信貸供給短缺為企業資本結構調整帶來了額外的調整成本。

企業家信心是企業家對未來宏觀經濟形勢預期的反應。近年來金融機構與實體企業日益緊密的聯系使得系統性金融風險更容易傳遞到實體經濟,甚至引發“經濟范圍內”的系統性風險。李政、劉淇、梁琪:《基于經濟金融關聯網絡的中國系統性風險防范研究》。在此背景下,企業家信心很容易受到系統性金融風險的影響。企業家信心對宏觀經濟的影響可由“動物精神”或“新聞渠道”觀點解釋。Robert B. Barsky and Eric R. Sims, “Information, Animal Spirits, and the Meaning of Innovations in Consumer Confidence,” American Economic Review, vol.102, no.4, 2012, pp.1343-1377.“動物精神”指企業家的情緒可能與基本面背離,從而放大經濟周期波動。J.M. Keynes, “The General Theory of Employment,” The Quarterly Journal of Economics, vol.51, no.2, 1937, pp.209-223.“新聞渠道”則認為企業家信心反映了一些基本面的波動,但會對宏觀經濟產生持久影響。Christopher D. Carroll, “Macroeconomic Expectations of Households and Professional Forecasters,” The Quarterly Journal of Economics, vol.118, no.1, 2003, pp.269-298.無論哪種觀點,都暗示了企業家信心對宏觀經濟波動的巨大影響。余明桂等從過度投資沖動、低估項目風險和不愿意與新股東分享收益三個視角闡釋了過度自信的企業家會采取更加激進的債務融資的原因。余明桂、夏新平、鄒振松:《管理者過度自信與企業激進負債行為》。系統性金融風險對企業資本結構動態調整的作用機理如圖1所示。綜上,本文提出如下假設:

H1:對實際資本結構低于目標資本結構的公司而言,系統性風險通過阻礙其債務融資減緩了企業資本結構向上調整的速度。

H2:系統性金融風險通過金融體系信貸資金非預期的短缺和企業家對未來宏觀經濟的悲觀估計阻礙資本結構調整速度。

二、研究設計

(一)計量模型設計

1.資本結構部分調整模型

本文定義微觀層面的企業資本結構BLi,t為總負債與總資產之比,也被稱作企業的負債率。采用標準的資本結構部分調整模型刻畫企業資本結構的調整過程:

BLi,t-BLi,t-1=η(BL*i,t-BLi,t-1)+εi,t(1)

該模型假定企業實際負債率每季度以固定的百分比向目標負債率靠近,系數η即為企業的平均資本結構調整速度。被解釋變量BLi,t-BLi,t-1為公司i第t期和t-1期的負債率之差,解釋變量BL*i,t-BLi,t-1為目標負債率與t-1期實際負債率的差。根據Kayhan和Titman的研究,我們設定目標負債率受公司特征變量和宏觀經濟變量的影響Ayla Kayhan and Sheridan Titman, “Firms’ Histories and Their Capital Structures,” Journal of Financial Economics, vol.83, no.1, 2007, pp.1-32.:

BL*i,t=γMacroi,t-1+βXi,t-1(2)

其中,BL*i,t代表目標負債率,Macroi,t-1和Xi,t-1分別代表滯后的宏觀變量和公司特征變量。本文將在后文詳細闡述這些變量。

本文同時估計企業的目標負債率和調整速度,將(2)式帶入(1)式可得:

BLi,t=(1-η)BLi,t-1+ηβXi,t-1+ηγMacrot-1+εi,t(3)

一些文獻采用系統廣義矩(系統GMM)方法估計(3)式,但由于本文選取的樣本中企業負債率BLi,t具有較強的自相關性,采用該方法估計(3)式可能會產生弱工具變量問題,導致系數較難通過Sargan和Arellano-Bond檢驗,本文采用固定效應模型估計(3)式。限于篇幅,本文并未展示(3)式的估計結果,如有需要可向作者索取。

為研究系統性金融風險對公司資本結構調整的影響,本文設定資本結構調整速度隨某些協變量變化而變化。一些文獻認為經濟環境也是影響杠桿調整的重要因素,因此本文將調整速度設定為系統性金融風險與GDP增長率的函數:

ηt=β0+β1JPDt-1+β2GDPt-1(4)

其中,JPDt-1代表t-1期的系統性金融風險,GDPt-1代表t-1期的GDP增長率。將(4)式帶入(1)式可得:

BLi,t-BLi,t-1=(β0+β1JPDt-1+β2GDPt-1)×(BL*i,t-BLi,t-1)+εi,t(5)

回歸系數β1代表了系統性金融風險對杠桿調整速度的影響,回歸系數β2代表了經濟增長對杠桿調整速度的影響,并對回歸系數對應的t統計量進行聚類穩健修正。在后文的分析中,我們進一步對不同所有制結構、年齡和規模的公司進行了分樣本回歸。

2.傳導渠道檢驗

前文分析系統性金融風險上升會通過減少信貸供給,削弱企業家信心,阻礙降低企業的資本結構調整速度。Giglio等發現系統性金融風險會放大左尾的信貸沖擊,但對信貸沖擊的中間趨勢和右尾無顯著影響。Stefano Giglio, Bryan Kelly and Seth Pruitt, “Systemic Risk and The Macroeconomy: An Empirical Evaluation.”建立樣本外分位數回歸模型如下:

Qτ(SHOCKt|It-1)=βτ,0+βτ,1JPDt-1+βτ,2GDPt-1(6)

其中,SHOCKt為信貸供給沖擊,β1和β2反映了系統性金融風險和經濟增長對信貸沖擊的影響。系統性金融風險上升會導致企業的成本上升,資金可獲得性降低,建立如下時間序列模型檢驗系統性金融風險對企業家信心指數的影響:

QYJt=γ0+γ1JPDt-1+γ2GDPt-1+εt(7)

其中,QYJt為第t季度的企業家信心指數,γ1和γ2反映了系統性金融風險和經濟增長對企業家信心的影響。

3.系統性風險與資本結構調整方式

本文通過面板Probit模型檢驗系統性金融風險通過權益渠道還是債務渠道影響資本結構調整速度。

P(Adjust_Ni,t=1)=Φ(α0+α1Devai,t-1+βYi,t-1+εi,t)(8)

P(Adjust_Ni,t=1)=Φ(α0+α1Devai,t-1+α2JPDt-1+α3JPDt-1×Devai,t-1+βYi,t-1+εi,t)(9)

其中,Adjust_Ni,t為虛擬變量。當企業采用債務方式或者權益方式調整目標資本結構時,Adjust_Ni,t=1。由于實證研究中只發現系統性金融風險對企業向上調整資本結構有顯著影響,本文僅檢驗系統性金融風險是否降低了債務發行或權益回購的概率。借鑒Hovakimian等Armen Hovakimian, Gayane Hovakimian and Hassan Tehranian, “Determinants of Target Capital Structure: The Case of Dual Debt and Equity Issues,” Journal of Financial Economics, vol.71, no.3, 2004, pp.517-540.以及Leary和RobertsMark T. Leary and Michael R. Roberts, “Do Firms Rebalance Their Capital Structures?”的研究,當一家公司t季度新增負債與總資產之比大于1.25%,我們認為這家公司產生了債務。當一家公司減去凈利潤之后的新增權益與總資產之比小于1.25%,我們認為這家公司在t季度回購了股份。Devai,t-1代表t-1期目標資本結構和目標資本結構之差的絕對值。Yi,t-1代表一系列宏觀控制變量和公司特征變量,與估計目標資本結構中的變量相同。(8)式檢驗了公司是否通過發行債務或者回購股份提升杠桿。若α1顯著為正,表明公司確實通過發行債務或回購股份調整了資本結構。若(9)式中的系數α3顯著為負,表明系統性金融風險阻礙了公司產生債務或者回購股份。

(二)主要變量

1.系統性金融風險

為了全面反映金融機構之間的尾部相依性,本文采取Oh和Patton提出的聯合損失概率指標度量系統性金融風險。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads,”Journal of Business & Economic Statistics, vol.36, no.2, 2018, pp.181-195.本文首先根據金融系統內所有金融機構收益率構建高維聯合分布,在此基礎上依據其左尾相依性測算一定比率的金融機構同時陷入困境的概率,該指標度量整個金融系統陷入危機的概率,更能反映整個金融體系的脆弱性。Kupiec和GüntayPaul Kupiec and Levent Güntay, “Testing for Systemic Risk Using Stock Returns,” Journal of Financial Services Research, vol.49, no.2, 2016, pp.203-227.指出左尾相依性較好反映了風險傳染效應而非系統風險(Systematic Risk)系統風險(Systematic Risk)又被稱作市場風險,是指證券投資中不能通過分散化消除的風險。,由于該指標是基于左尾相依性計算而來,因此該指標較好地反映了風險傳染效應。為消除序列自相關對高維相依性建模的影響,本文采用自回歸模型(AR模型)對股票收益率進行過濾,AR模型可表示為本文的實證分析表明,采用AR(5)模型過濾的股票收益率殘差能夠通過KS檢驗的數量最多,因此本文統一采用AR(5)模型刻畫股票收益率的邊緣分布。:

Yt=φ0+∑pj=1φjYt-j+εt(10)

其中,φ0和φj為常數項和自回歸參數。εi,t=σi,tzi,t為擾動項,變量zi,t獨立同分布且均值為0方差為1。為刻畫股票收益率的殘差序列的厚尾和非對稱性,本文采用Hansen提出skewed-t分布刻畫殘差zt的分布。Bruce E. Hansen, “Autoregressive Conditional Density Estimation,” International Economic Review, vol.35, no.3, 1994, pp.705-730.σ2t為由GJRGARCH(1, 1)刻畫的條件方差GJRGARCH(1,1)假定負向沖擊比正向沖擊對未來的波動率影響更大。,可由(11)式表示:

σ2i,t=ωi+αiε2t-1+γiε2t-1Iεt-1<0+βt-1σ2i,t-1(11)

其中,ωi表示截距項,ε2t-1表示GARCH項,σ2i,t-1為自回歸項。

采用動態因子Copula模型刻畫時變高維聯合分布,該模型采用潛變量Xt刻畫觀測變量Yt的相依結構。根據Sklar定理,潛變量Xt可以表示為:

Xt~Ht=Ct[F1t(γ)…,Fnt(γ);γ](12)

上式表明,潛變量Xt與可觀測變量Yt具有相同的相依結構,即相同的Copula函數,但二者的邊緣分布有所不同。潛變量Xt的動態過程可以表示為:

Xi,t=λi,t(γλ)Zt+εi,t,i=1,2,3,…,n(13)

其中,Zt~Fz,t(γz),即公共因子Zt服從參數為γz的偏t分布。εi,t~Fε,t(γε)服從參數為γε的標準學生t分布。λi,t服從GAS模型:

logλi,t=ωi+βlogλi,t-1+αsi,t-1(14)

其中,si,t=logc(ut;λt,γz,γε)/logλi,t為條件得分,λt≡[λ1t,…,λnt]'為因子載荷。當Copula模型的維度較高時,傳統的優化模型不再適用。根據Oh和Patton的研究,采用“方差針對法”估計相關參數。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads.”

根據Lucas等的研究,采用聯合損失概率度量系統性金融風險。André Lucas, Bernd Schwaab and Xin Zhang, “Conditional Euro Area Sovereign Default Risk,” Journal of Business & Economic Statistics, vol.32, no.2, 2014, pp.271-284.定義Ti為公司i處于危機的事件(收益率小于某個臨界值):

Ti,t≡1{γt,t cvi,t為公司i第t天條件分布的α分位數,則聯合損失概率可定義為: JPDt,k≡Prt[(1N∑Ni=1Ti,t)≥kN](16) 根據Oh 和Patton的研究,我們設定k的值為30。Dong Hwan Oh and Andrew J. Patton, “TimeVarying Systemic Risk: Evidence From A Dynamic Copula Model of CDS Spreads.” 2.渠道變量 (1)非預期的信貸供給短缺。金融體系內信貸資金的演化規律紛繁復雜,對不同時間的預期信貸資金進行準確估計較為復雜,本文借鑒Ang等的做法Andrew Ang, Geert Bekaert and Min Wei, “Do Macro Variables, Asset Markets, or Surveys Forecast Inflation Better?” Journal of Monetary Economics, vol.54, no.4, 2007, pp.1163-1212.,首先對信貸增長率建立自回歸移動平均(ARMA)模型,如式(20)所示。 Yt=φ0+∑pj=1φjYt-j+∑qh=1φhεt-h+εt(17) 定義預期信貸增長率為: Y—t=φ0+∑pj=1φjYt-j+∑qh=1φhεt-h(18) 非預期的信貸增長率可表示為: SHOCKt=Yt-Y—t=εt(19) 其中,Yt為信貸增長率,φj和φh代表了自回歸參數和移動平均參數。SHOCKt代表了t時期的非預期信貸供給沖擊。信貸增長率為月度頻率,來源于CEIC數據庫。 (2)企業家對未來宏觀經濟狀況的預期。本文采取國家統計局編制的企業家信心指數衡量企業家對未來宏觀經濟狀況的預期,該指數既反映了企業家對一個行業當前形勢的看法,也反映了企業家對該行業的預期,該指數的具體計算方式為: 企業家信心指數(QYJ)=0.4×即期信心指數+0.6×預期信心指數(20) 3.用于估計目標資本結構的變量 表1列示了用于估計目標資本結構的變量名稱、符號和計算方式。杠桿率反映了企業的經營風險。企業利潤對外源融資起到替代作用,權衡理論表明總資產收益率越高的公司對債務融資需求往往較小。由于固定資產能起到抵押物的作用,固定資產比率越高的上市企業往往有更高的杠桿率。營業收入較高的公司往往有更多的機會獲得信貸資源,往往有更高的杠桿率。營業收入增長率和股權市賬比反映了企業的增長機會。非債務稅盾對企業債務融資起到了替代作用,非債務稅盾與總資產之比較高的公司往往杠桿比率更低。行業中位杠桿率反映了行業效應對資本結構的影響。GDP增長率反映了宏觀經濟狀況,Cook和Tang指出宏觀經濟狀況是資本結構的重要決定因素。Douglas O. Cook and Tian Tang, “Macroeconomic Conditions and Capital Structure Adjustment Speed.” (三)樣本選取與數據來源 鑒于2008年以前一些系統重要性金融機構已陸續上市交通銀行、工商銀行、建設銀行和中國銀行的上市時間分別為2007年5月15日、2006年10月27日、2007年9月25日和2006年7月5日。,本文選取滬深A股所有上市公司從2008年1月1日至2020年12月31日的數據進行研究。本文根據中國證監會分類將所有公司劃分為75個行業。宏觀變量包括GDP增長率和信貸增長率,數據來自CEIC數據庫并經過季節性調整;公司財務數據和股票收益數據來自CSMAR數據庫。本文將所有面板數據在1%和99%的水平上進行縮尾處理。本文還排除了杠桿率大于1或小于0的異常值情形公司、經過特別處理的公司和已經退市的公司。由于實證分析中采用了動態面板模型,剔除了連續觀測值少于4個的樣本。 三、實證結果 (一)描述性統計分析 表2為主要變量的描述性統計分析。系統性金融風險JPD的均值為0.0317,表明金融系統在樣本期內陷入危機的平均概率為3.17%。該變量均值大于中位數,表明我國的系統性金融風險在時間序列上呈右偏分布,這與我國金融系統的風險在大部分時期內較低,小部分時期較高相吻合。信貸供給沖擊的均值為-0.0656,表明信貸增速中不能被歷史數據解釋部分平均為-6.56%。且該變量的均值小于中位數,表明信貸沖擊的尾部風險更值得監管當局和學術界關注。企業家信心指數的均值為121.5775,表明盡管我國面臨的經濟環境日益復雜,大部分時期內企業家對我國宏觀經濟發展態勢充滿信心。該指數的均值和中位數接近,表明該指數大致呈對稱分布。GDP增長率的均值大于中位數,表明我國宏觀經濟增長率呈右偏分布。 杠桿率BL的均值和中位數均在0.42左右,表明我國上市企業的總體杠桿率不高且大致呈對稱分布。總資產收益率PROF的均值為1.29%,表明大部分上市企業的總資產回報率較低,這源于近年來我國企業面臨的外部環境日益復雜。該變量的25分位數為0.37%,說明盡管我國經濟進入新常態,但大部分上市企業仍有正回報率。固定資產Tang和營業收入REV的均值和中位數接近,表明這兩個變量似呈鐘形分布。營業收入增長率GO的均值為18.59%,但中位數僅有11.54%,這表明我國企業的營業收入盡管平均增速較高,但大部分企業的增速較低。究其原因,“四萬億”財政刺激計劃導致我國鋼鐵、水泥等傳統行業的企業增長出現瓶頸,但近年來對科技創新企業的扶持政策使得這些企業的營收出現大幅增長。非債務稅盾NDTS的中位數僅為0.02%,遠低于其均值0.7%,表明僅有少部分企業利用折舊和稅務虧損遞延等手段降低負債。企業年齡AGE的均值小于中位數,說明該變量呈左偏分布。股權市賬比MB的均值為2.8,市值大約是賬面價值的三倍,表明我國企業的整體估值較低。此外,行業杠桿率MEDBL與企業杠桿率BL的均值和中位數接近,表明本文選取的樣本較為合理。總資產TA的均值和中位數接近,表明企業總資產經對數化處理后大致符合正態分布。 (二)系統性金融風險與公司資本結構調整速度 表3報告了(5)式的估計結果,即系統性金融風險對資本結構調整速度的回歸結果。第(1)(2)列為不區分調整方向的估計結果,第(3)(4)列分別為向上調整和向下調整的估計結果。變量DEV×JPD為本文關注的核心解釋變量,反映系統性金融風險的微觀效應。為控制宏觀經濟狀況的影響,本文在回歸中加入了交乘項DEV×GDP。 DEV在第(1)列中的系數為0.0879,表明我國上市企業每季度向目標資本結構調整的平均速度為8.79%。DEV×JPD在第(2)列中的系數為-4.2166且在1%的顯著性水平下顯著,表明系統性金融風險每上升1%,資本結構調整速度會減慢4.22%。考慮到資本結構向上調整多為債務融資,向下調整多為股權融資,系統性金融風險對二者的影響可能存在差異,本文區分了調整方向重新對(5)式進行估計,回歸結果如第(3)(4)列所示。DEV×JPD在第(3)列中顯著為負,但在第(4)列中的系數不顯著,表明系統性金融風險阻礙企業加杠桿的過程,卻對企業去杠桿的過程無顯著影響。究其原因,系統性風險減少了金融體系內的信貸供給和削弱了企業家對宏觀經濟形勢的預期,減緩了杠桿不足的公司提升杠桿的速度Linda Allen, Turan G. Bali and Yi Tang, “Does Systemic Risk in the Financial Sector Predict Future Economic Downturns?” The Review of Financial Studies, vol.25, no.10, 2012, pp.3000-3036; Jon Danielsson, Marcela Valenzuela and Ilknur Zer, “Learning From History: Volatility and Financial Crises,” The Review of Financial Studies, vol.31, no.7, 2018, pp.2774-2805.,與假設H2相符。DEV×GDP在第(2)(3)列中均顯著為正,表明經濟增速與資本結構調整速度正相關。 (三)傳導渠道分析 本文從供給側和需求側分析系統性金融風險對資本結構調整速度的影響機制。從供給側看,系統性金融風險上升會導致金融機構為規避風險而降低風險承擔,金融體系內的可貸資金總量隨之減少,企業向上調整其資本結構的成本也增加。動態權衡理論指出,資本結構調整速度取決于調整成本和調整收益,資本結構調整速度隨系統性金融風險上升而降低。圖2為樣本期內系統性金融風險與信貸沖擊之間的關系,總體看來系統性金融風險與信貸沖擊幅度呈同向變動,二者均在2008年國際金融危機時期、2015年“股災”時期較高,在其余樣本期較低。從需求側看,系統性金融風險主要通過影響企業家信心影響資本結構調整速度。隨著系統性金融風險上升,信貸資金的可獲得性充滿不確定性,企業投資的回報也隨之充滿不確定性。這導致在系統性金融風險較高的時期,企業家對未來的宏觀經濟形勢往往不太樂觀。蘇冬蔚和曾海艦指出企業家對未來經濟形勢的預期越高,越有可能采取債務融資的方式進行融資。蘇冬蔚、曾海艦:《宏觀經濟因素、企業家信心與公司融資選擇》,《金融研究》2011年第4期。因此,系統性金融風險可能通過削弱企業家對宏觀經濟的信心減少企業的信貸需求,從而降低資本結構調整速度。 圖3為系統性金融風險與企業家信心指數的對比分析圖,總體而言二者呈負相關關系。企業家信心指數在2008年國際金融危機期間和股災期間較低。在此基礎上,本文就系統性金融風險與下一季度的信貸沖擊和企業家信心指數進行檢驗,結果如表4所示。第(1)(2)列為系統性金融風險對信貸沖擊在10分位數和中位數的預測結果。變量L.JPD在第(1)(2)列中的系數分別為-11.6705和-2.0932,均顯著為負,表明系統性金融風險的上升減少了信貸供給總量。第(3)列為系統性金融風險對企業家信心指數的影響。系統性金融風險在第(3)列中的系數為在1%的顯著性水平下顯著為負,表明系統性金融風險削弱了企業家對未來宏觀經濟的預期。 四、進一步分析 (一)基于公司特征的異質性分析 1.基于產權性質和企業年齡的分組回歸結果 相比于民營企業,國有企業在獲取信貸資金時有以下幾點優勢:第一,國有企業固定資產占比更高,銀行對其估值時更易于評估。第二,政府的信用背書使得國有企業在基本面較差時仍能獲得銀行貸款。第三,國有銀行有時需要為國有企業的“政策性”任務提供信貸支持。當系統性金融風險上升時,金融機構對非國有企業的信貸支持減少,但仍會對國有企業的“政策性”任務提供支持。因此,本文預期系統性金融風險對非國有企業的資本結構調整速度的阻礙作用更強。表5中的(1)-(4)列為基于產權性質分組的回歸結果。交乘項DEV×JPD在第(1)(2)列中的系數差異反映了產權性質與系統性金融風險的交織效應。該變量在第(2)列中的系數大約是在第(1)列中的兩倍,表明系統性風險對國有企業的資本結構調整速度影響更大。 上市年限也是企業資本結構調整速度的重要影響因素。一方面,上市較早的企業披露信息更加完善,當系統性金融風險導致信貸收縮時,銀行會優先對上市較早的企業放貸。另一方面,上市更早的企業有更多的機會和銀行建立聯系,關系型貸款占比較高。因此,系統性金融風險對上市較晚的企業的資本結構調整速度的阻礙作用較強。表5中的(5)-(8)列為基于企業年齡的分組回歸結果。變量DEV×JPD的回歸系數在第(5)(6)列中均顯著為負,符號與總體回歸結果一致。該變量在第(6)列中的系數約是在第(5)列中的三倍,表明系統性風險對上市年限較短的企業影響更大。究其原因,上市年限較長的企業更容易獲得關系型貸款,當系統性金融風險上升時,關系型貸款受到系統性風險的影響更少。因此,上市年限較長的公司受系統性金融風險的影響較少。 2.基于規模的分組回歸結果 大規模的企業往往更容易籌集資金,存在更多的關系型貸款。系統性金融風險導致的信貸沖擊對關系型貸款產生的沖擊較小,且大企業比小企業更容易籌集資金以應對信貸沖擊。因此本文假設系統性金融風險對大企業和小企業的資本結構調整均會起到阻礙作用,但對小企業的影響強于對大企業的影響。本文將規模位于前50%的企業劃分為大規模企業,位于后50%的企業劃分為小規模企業。表6為根據規模分組,選取10th、50th和90th分位點的回歸結果。采用OLS模型估計回歸方程(6)時,發現系統性風險對大規模企業的影響強于小規模企業,這與本文假設相反,和既有研究相反。因此本文采用分位數回歸估計公式(6),所得結果與本文假設一致。DEV×JPD的系數在第(2)(3)列中的系數均大于在其第(5)(6)列中的系數,表明對大幅低于目標資本結構的公司而言,系統性風險對小規模公司的影響大于大規模公司,與我們的假設一致。 (二)系統性風險對資本結構調整方式的影響 當企業實際資本結構低于其目標資本結構時,往往采取回購股份或者債務融資的方式向上調整資本結構。前文分析系統性金融風險主要通過削弱銀行的信貸供給減少企業的資金可獲得性、削弱企業家信心減少企業的融資需求,阻礙資本結構向上調整過程。本文推斷系統性金融風險主要影響企業的債務融資行為,而與企業的股份回購行為無明顯關系。表7為系統性金融風險對企業資本結構調整方式的檢驗結果,對應(8)(9)式的估計結果。變量DEVa在第(1)(3)列中均為正,表明增加有息負債和回購股份均為企業向上調整資本結構的方式,但該變量在第(1)列中的系數大約是在其第(3)列中的兩倍,表明我國企業主要通過銀行借款提升其資本結構。變量DEVa×JPD在第(2)列中的系數顯著為負但在第(3)列中不顯著,表明系統性金融風險阻礙了企業的債務融資行為,但對股份回購行為無顯著影響。系統性金融風險每上升1%,企業通過債務融資提升其資本結構的概率下降6.81%。 (三)穩健性檢驗 前文采用聯合損失概率度量系統性金融風險,這一指標的選取可能存在偏誤。本文在穩健性檢驗中采用上市金融機構的平均ΔCoVaR和平均MES度量金融體系內部的傳染風險,替換(5)式中的JPD指標重新進行回歸。ΔCoVaR為一家金融機構陷入困境時金融系統的收益率與該家金融機構正常運轉時金融系統的收益率之差,反映該家金融機構對金融系統的風險溢出效應。Tobias Adrian and Markus K. Brunnermeier, “CoVaR,” The American Economic Review, vol.106, no.7, 2016, pp.1705-1741.MES表示金融系統陷入困境時一家金融機構的平均收益率,反映這家金融機構的脆弱性。Viral V. Acharya, Lasse H. Pedersen, Thomas Philippon and Matthew Richardson, “Measuring Systemic Risk,” The Review of Financial Studies, vol.30, no.1, 2017, pp.2-47.變量DEV×ΔCoVaR、DEV×MES的系數均在1%的顯著性水平下顯著,表明本文的結果較為穩健。 五、結論與啟示 本文以資本結構調整為切入點,考察系統性金融風險對實體企業的微觀效應,探究如何讓金融更好服務實體經濟,以期為完善系統性金融風險的監管政策提供建議。本文的研究結果顯示:(1)系統性金融風險降低了企業向上調整資本結構的速度,而對企業向下調整資本結構的速度無顯著影響。(2)系統性金融風險對企業的供給端和需求端均會產生影響。從供給端來看,系統性金融風險的上升減少了金融系統內的非預期的信貸供給,推升了企業的資本成本。從需求端來看,系統性金融風險的上升削弱了企業家的信心,降低了債務融資需求。(3)系統性金融風險對非國有企業、年輕的企業和規模較小的企業影響更為顯著。(4)就調整方式而言,系統性金融風險主要影響企業的債務融資過程,而對權益融資的影響較小。 研究結論對我國信貸政策的制定和系統性金融風險的防范有以下幾點啟示。首先,在制定促進企業融資的政策時,不僅需要考慮宏觀經濟狀況,金融狀況尤其是金融風險也應引起重視。現有關于資本結構調整的研究大多考慮宏觀經濟因素,本文的研究表明金融風險抑制了企業的加杠桿過程,且傳遞到實體企業需要一定的時間,所以監管部門應妥善防范金融風險,并在金融風險較高的時期引導金融機構支持實體企業。其次,監管部門在制定信貸政策時不僅需要考慮金融風險因素,還需要考慮企業特征因素,對規模較小、上市時間較短和民營企業制定更加寬松的信貸政策。本文的研究結論表明系統性金融風險對上述企業的資本結構調整的抑制作用更強,緩解上述企業的融資問題有助于增強我國經濟的活力。最后,在新冠肺炎疫情沖擊下,我國采取了信貸擴張的政策以緩解實體企業的融資問題,此時應做好防風險和穩增長的平衡。本文的研究結論表明,較高的金融風險不利于企業發展,監管部門采取擴張性貨幣政策刺激經濟時也應注意系統性金融風險攀升帶來的后果。 〔作者簡介〕朱波,西南財經大學金融學院教授、博士生導師; 陳平社,西南財經大學金融學院博士研究生,四川成都611130。 〔基金項目〕教育部人文社會科學研究規劃基金項目“基于經濟金融關聯網絡的金融科技動態監管機制構建研究”(21YJA790084);國家社會科學基金重大項目“新形勢下地方政府債務風險管控的目的、難點與實現路徑研究”(19ZDA074);國家自然科學基金面上項目“基于經濟金融關聯網絡的系統性風險動態監管機制研究”(71673225) ①Harry DeAngelo, Andrei S. Gonalves and René M. Stulz, “Corporate Deleveraging and Financial Flexibility,” The Review of Financial Studies, vol.31, no.8, 2018, pp.3122-3174.