我國數(shù)字普惠金融助力鄉(xiāng)村振興路徑探究

2022-07-25 11:21:12黃騫

農(nóng)業(yè)技術(shù)與裝備 2022年5期

黃 騫

(重慶財(cái)經(jīng)學(xué)院 金融學(xué)院,重慶 401320)

數(shù)字普惠金融是在普惠金融的基礎(chǔ)上發(fā)展而來,是普惠金融結(jié)合數(shù)字技術(shù)升級發(fā)展的成果。《2016G20 普惠金融》白皮書指出,普惠是指所有通過利用數(shù)字金融業(yè)務(wù)來推動(dòng)普惠經(jīng)濟(jì)發(fā)展的行為[1]。

便利、低成本、低門檻的特征,為普惠融資的各種問題和問題的處理提出了新的觀點(diǎn)和途徑。中國在2020 年的脫貧攻堅(jiān)中取得了巨大的成功,在全國范圍內(nèi)對普惠和扶貧工作進(jìn)行了大量的探討,其中大部分學(xué)者對此都持贊同意見[2]。田霖(2021)以各省級面板數(shù)據(jù)為基礎(chǔ),實(shí)證分析結(jié)果顯示,普惠金融在提升農(nóng)村經(jīng)濟(jì)發(fā)展水平方面具有明顯的積極效應(yīng)[3];劉魏(2021)在實(shí)證研究的基礎(chǔ)上,提出了發(fā)展數(shù)字普惠金融能夠有效地減輕我國低收入人群的相對貧窮狀況,而數(shù)字普惠金融則能夠有效地解決城市和農(nóng)村的相對貧窮問題[4];宋曉玲(2017)研究認(rèn)為推進(jìn)普惠發(fā)展可以縮小我國城鎮(zhèn)和農(nóng)村居民的收入差距[5]。可見,發(fā)展數(shù)字普惠金融,已成為推動(dòng)城鄉(xiāng)融合發(fā)展和推進(jìn)農(nóng)村改革發(fā)展的一項(xiàng)重大舉措。

1 我國數(shù)字普惠金融發(fā)展現(xiàn)狀分析

本文參考2011 年—2020 年“北京大學(xué)數(shù)字普惠金融指數(shù)”,結(jié)合現(xiàn)實(shí)意義,分析數(shù)字普惠金融在我國的發(fā)展?fàn)顩r。

1.1 時(shí)間分布現(xiàn)狀

數(shù)字普惠金融作為普惠金融的數(shù)字化發(fā)展階段,其近5年的發(fā)展情況總體呈現(xiàn)持續(xù)上升的態(tài)勢。我國數(shù)字普惠金融指數(shù)均值由2016年的230.41提高至2020年的341.22,增幅達(dá)48.09%,表明近5年的增長趨勢顯著且持續(xù),見圖1。

圖1 2016年—2020年數(shù)字普惠金融指數(shù)均值及一級分指數(shù)均值情況Fig.1 The average value of the digital financial inclusion index and the average value of the first-level sub-indices from 2016 to 2020

從覆蓋廣度、使用深度和數(shù)字化水平3個(gè)維度來衡量,各指標(biāo)都有明顯的上升趨勢。尤其是覆蓋廣度指數(shù)均值的增長較為顯著且持續(xù),從208.44 增至326.44,增幅達(dá)56.61%;而使用深度指數(shù)的均值在2016 年—2017 年增長較為迅速,但2017 年后其發(fā)展就相對平穩(wěn),僅從2017 年的293.69 增至2020 年的338.05。此外,數(shù)字化程度的發(fā)展相對不盡如人意,其指數(shù)均值在這五年間有所波動(dòng),且在2018 年后就趨于平穩(wěn)發(fā)展,僅從2016年的330.5提高至2020年的395.82,增長率只有19.76%。由此可見,5年來,保險(xiǎn)業(yè)務(wù)的覆蓋面不斷擴(kuò)大,使其成為普惠金融發(fā)展的重要推動(dòng)力。究其根源,在于普惠應(yīng)用的深入和數(shù)字化程度發(fā)展到一定程度后,受到現(xiàn)代信息通訊技術(shù)進(jìn)一步發(fā)展的限制。此外,我國仍存在大量偏遠(yuǎn)鄉(xiāng)村地區(qū),居民對互聯(lián)網(wǎng)的使用度以及對數(shù)字普惠金融的接受程度尚處在較低水平的情況。

1.2 空間分布現(xiàn)狀

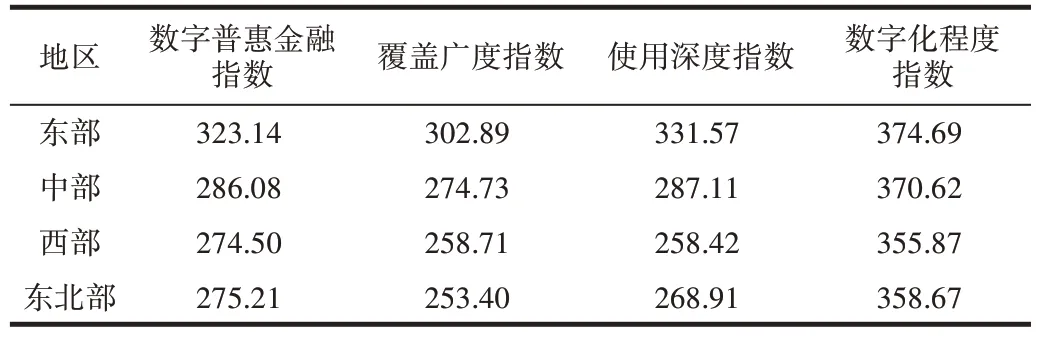

根據(jù)2011 年國家統(tǒng)計(jì)局發(fā)布的區(qū)域劃分標(biāo)準(zhǔn),將31 個(gè)省份劃分為東部、中部、西部和東北部,在表1中,將4個(gè)區(qū)域的普惠金融指標(biāo)進(jìn)行了分類。從表格中的數(shù)據(jù)可以看出,東部地區(qū)普惠金融的平均水平是最高的,比中部地區(qū)的平均水平高12.95%。從3 個(gè)一級分指數(shù)來看,4 個(gè)地區(qū)的數(shù)字化程度指數(shù)均值差距較小,且總體水平較高,其指數(shù)均值均在350以上;但就覆蓋廣度和使用深度而言,東部地區(qū)顯著高于其他3 個(gè)地區(qū),尤其是東部地區(qū)的使用深度指數(shù)均值較西部地區(qū)的高出28.31%。表明我國數(shù)字普惠金融的空間分布存在不均衡的情況,東部地區(qū)的發(fā)展明顯領(lǐng)先,且其領(lǐng)先主要依靠數(shù)字普惠金融在使用深度方面的快速發(fā)展。

表1 2016年—2020年不同地區(qū)數(shù)字普惠金融指數(shù)均值比較表Tab.1 The comparison table of the average value of digital financial inclusion index in different regions from 2016 to 2020

2 數(shù)字普惠金融助力鄉(xiāng)村振興的實(shí)現(xiàn)路徑

按照十九大關(guān)于“鄉(xiāng)村振興”的5 條規(guī)定,對普惠發(fā)展對農(nóng)村發(fā)展作用的分析可以從產(chǎn)業(yè)帶動(dòng)效應(yīng)、生態(tài)改善效應(yīng)和減貧增收效應(yīng)3個(gè)層面進(jìn)行[6]。

2.1 產(chǎn)業(yè)帶動(dòng)效應(yīng)

產(chǎn)業(yè)興旺是鄉(xiāng)村振興的核心。傳統(tǒng)的金融服務(wù)存在較為嚴(yán)重的金融排斥,以安全經(jīng)營為前提、以盈利為目的的金融機(jī)構(gòu)難以將大量資產(chǎn)投資于鄉(xiāng)村產(chǎn)業(yè)的發(fā)展。而數(shù)字普惠金融是網(wǎng)絡(luò)技術(shù)與普惠金融的融合,使其在某種意義上能夠有效地處理不對稱的問題,降低在服務(wù)過程中產(chǎn)生的成本和消耗,為因缺乏信貸獲取渠道而融資受阻的農(nóng)戶和小型企業(yè)提供渠道,緩解鄉(xiāng)村地區(qū)金融排斥和融資約束問題,推動(dòng)經(jīng)濟(jì)增長與產(chǎn)業(yè)發(fā)展,以此提升鄉(xiāng)村生產(chǎn)效益水平。

2.2 生態(tài)改善效應(yīng)

我國幅員遼闊、地貌豐富,農(nóng)村大多地處邊遠(yuǎn)地帶,由于地勢多變,農(nóng)村的基本條件比較差,公交運(yùn)輸不便等諸多客觀原因,造成了農(nóng)村貧困和發(fā)展滯后的局面。而數(shù)字普惠金融的推進(jìn)可以通過強(qiáng)化農(nóng)村基層基礎(chǔ)建設(shè),實(shí)現(xiàn)農(nóng)村生活條件的改善,改善農(nóng)村醫(yī)療條件,實(shí)現(xiàn)鄉(xiāng)村生態(tài)宜居,最終實(shí)現(xiàn)鄉(xiāng)村振興。

2.3 減貧增收效應(yīng)

生活富裕是鄉(xiāng)村振興的根本落腳點(diǎn)。普惠金融的目的就是實(shí)現(xiàn)金融服務(wù)的包容性發(fā)展,減小金融排斥。數(shù)字普惠金融融入互聯(lián)網(wǎng)科技,在技術(shù)層面上,可以增加對中小型企業(yè)和農(nóng)民的貸款,從而增加農(nóng)村人口的工作崗位,有效地改善農(nóng)村居民的收入,改善農(nóng)村居民的生存品質(zhì),縮小城鄉(xiāng)差距,達(dá)到減貧增收的效應(yīng)。

3 數(shù)字普惠金融助力鄉(xiāng)村振興面臨的問題

3.1 鄉(xiāng)村居民對數(shù)字金融的認(rèn)知程度較低

由于教育程度、年齡大小等因素,農(nóng)村人民在財(cái)務(wù)方面的理解能力、對新興事物的接納能力都比較薄弱,難以準(zhǔn)確把握數(shù)字技術(shù)和金融融合所帶來的數(shù)字化金融服務(wù)方式[7],故而數(shù)字普惠金融存在應(yīng)用不足的情況。鄉(xiāng)村居民通常認(rèn)為傳統(tǒng)金融模式滿足日常金融需求,線下的金融服務(wù)和資金交易更加可靠,對數(shù)字金融服務(wù)的認(rèn)知程度較低,從而信任感較低。同時(shí),近年來發(fā)生的大量的數(shù)字金融風(fēng)險(xiǎn)事故,對普惠金融的普及與應(yīng)用也產(chǎn)生了一些影響。

3.2 數(shù)字普惠金融存在空間不均衡發(fā)展

孫玉環(huán)等(2021)通過實(shí)證研究發(fā)現(xiàn),覆蓋廣度指數(shù)、使用深度指數(shù)與數(shù)字化程度指數(shù)都能有效地提高居民的支出水平,而使用深度指數(shù)的影響則是最大的[1]。通過對普惠數(shù)字、普惠融資在時(shí)空上的發(fā)展?fàn)顩r進(jìn)行了深入地剖析,發(fā)現(xiàn)自2017 以來,我國對數(shù)字普惠金融應(yīng)用的發(fā)展相對比較緩慢,且東部與中西部、東北部地區(qū)的發(fā)展嚴(yán)重不均衡,存在顯著的地區(qū)差異;同時(shí),中西部和東北部地區(qū)的城鎮(zhèn)化發(fā)展相對落后,存在大量鄉(xiāng)村及偏遠(yuǎn)地區(qū)。這一問題將不利于促進(jìn)鄉(xiāng)村居民消費(fèi),進(jìn)而無法帶動(dòng)鄉(xiāng)村產(chǎn)業(yè)發(fā)展,尤其對城鎮(zhèn)化程度相對較低的中西部及東北部地區(qū)的鄉(xiāng)村影響更為顯著,不利于縮小地區(qū)間差距和推進(jìn)鄉(xiāng)村振興。

3.3 數(shù)字普惠金融產(chǎn)品開發(fā)不足

金融機(jī)構(gòu)雖然逐漸推出了普惠數(shù)碼金融產(chǎn)品,但這些產(chǎn)品本質(zhì)上都是相同的,缺乏自身特色,仍以支付、理財(cái)和信貸等基礎(chǔ)產(chǎn)品為主,對頂層設(shè)計(jì)、區(qū)塊鏈和大數(shù)據(jù)等新技術(shù)的應(yīng)用和開發(fā)投入不足。此外,在支持信息服務(wù)領(lǐng)域,缺乏專門的“三農(nóng)”普惠數(shù)字金融信息平臺,農(nóng)村地區(qū)居民仍存在獲取信息困難,信息不對稱問題,并未有效地促進(jìn)農(nóng)村地區(qū)普惠金融的進(jìn)一步發(fā)展,不利于數(shù)字普惠金融在鄉(xiāng)村區(qū)域的進(jìn)一步推廣。

4 數(shù)字普惠金融助力鄉(xiāng)村振興的對策建議

4.1 增強(qiáng)鄉(xiāng)村消費(fèi)者權(quán)益保護(hù)

首先,應(yīng)加強(qiáng)農(nóng)村金融知識、金融法規(guī)教育,增強(qiáng)農(nóng)村居民理財(cái)素質(zhì),引導(dǎo)投資者合理投資,增強(qiáng)維護(hù)自身利益的意識;此外,金融機(jī)構(gòu)在營銷數(shù)字金融產(chǎn)品時(shí),應(yīng)該有足夠的風(fēng)險(xiǎn)提示,以保證顧客對購買的商品的認(rèn)識和理解。

4.2 加大數(shù)字金融知識宣傳力度,提高數(shù)字普惠金融使用深度

雖然我國互聯(lián)網(wǎng)普及率和網(wǎng)民數(shù)量一直呈上升趨勢,但鄉(xiāng)村及偏遠(yuǎn)地區(qū)居民對數(shù)字金融的認(rèn)知較為薄弱,對數(shù)字金融工具的使用較為陌生,故而對其開展數(shù)字普惠金融的教育活動(dòng)具有必要性;同時(shí)應(yīng)加強(qiáng)網(wǎng)絡(luò)基礎(chǔ)設(shè)施的建設(shè),提高鄉(xiāng)村居民數(shù)字化產(chǎn)品使用頻率,為數(shù)字普惠金融的深入發(fā)展打下基礎(chǔ)。

4.3 增強(qiáng)數(shù)字普惠金融服務(wù)和產(chǎn)品的創(chuàng)新性

數(shù)字金融機(jī)構(gòu)應(yīng)精準(zhǔn)定位產(chǎn)品特色,構(gòu)建以大數(shù)據(jù)、云計(jì)算為基礎(chǔ)的電商平臺,以其自身的特點(diǎn),為農(nóng)村地區(qū)的農(nóng)民進(jìn)行培訓(xùn),準(zhǔn)確地掌握農(nóng)村居民的消費(fèi)方式和交易習(xí)慣,激發(fā)農(nóng)村居民的潛在需求,真正體現(xiàn)數(shù)字金融低成本、高效率的優(yōu)勢。

4.4 推進(jìn)鄉(xiāng)村信用體系建設(shè)

鄉(xiāng)村信用體系建設(shè)方面,利用資料庫和互聯(lián)網(wǎng)技術(shù)結(jié)合建立征信體系,加強(qiáng)農(nóng)村信用體系建設(shè),促進(jìn)農(nóng)村居民征信工作,建立以市場為導(dǎo)向的多維征信體系,強(qiáng)化中央銀行征信體系、政府公共信用體系與社會(huì)信用體系的協(xié)同,以市場化的手段獲得更全面的征信信息[8]。

5 結(jié)語

借助電子產(chǎn)品和大數(shù)據(jù)的應(yīng)用,普惠銀行在數(shù)字化技術(shù)的支撐下,迎來了一場嶄新的變化。大力推進(jìn)數(shù)字普惠金融,對農(nóng)村地區(qū)的發(fā)展具有產(chǎn)業(yè)振興、生態(tài)改善、文明教化、治理規(guī)范和扶貧增效的作用。但在發(fā)展數(shù)字普惠金融的過程中,仍存在諸多困難和問題,而增強(qiáng)鄉(xiāng)村消費(fèi)者權(quán)益保護(hù)、加強(qiáng)對數(shù)字金融知識的宣傳教育、加強(qiáng)對數(shù)字普惠的金融產(chǎn)品的創(chuàng)新、推進(jìn)鄉(xiāng)村信用體系建設(shè)以及建立金融風(fēng)險(xiǎn)分擔(dān)機(jī)制是解決問題的有效途徑。

猜你喜歡

今日農(nóng)業(yè)(2022年1期)2022-11-16 21:20:05

今日農(nóng)業(yè)(2021年21期)2022-01-12 06:32:04

中國核電(2021年3期)2021-08-13 08:56:36

金橋(2018年12期)2019-01-29 02:47:36

知識經(jīng)濟(jì)·中國直銷(2018年12期)2018-12-29 12:22:40

華人時(shí)刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14

中國記者(2014年2期)2014-03-01 01:38:08