政策監(jiān)管、市場(chǎng)集中度與銀行經(jīng)營(yíng)績(jī)效

2022-08-05 07:21:24杜麗群李良志

學(xué)習(xí)與探索 2022年7期

關(guān)鍵詞:銀行

杜麗群,李良志

(北京大學(xué) 經(jīng)濟(jì)學(xué)院,北京 100871)

股改上市后,商業(yè)銀行受市場(chǎng)力量制約越趨明顯,其對(duì)經(jīng)營(yíng)轉(zhuǎn)型的需求更加迫切。事實(shí)上,商業(yè)銀行股份制改革剛一完成,基于市場(chǎng)調(diào)節(jié)機(jī)制的經(jīng)營(yíng)轉(zhuǎn)型便在各商業(yè)銀行中如火如荼地展開(kāi)。無(wú)論是國(guó)有大銀行還是股份制商業(yè)銀行,依靠存貸利差經(jīng)營(yíng)的盈利模式,要在利率市場(chǎng)化和資本金約束條件下實(shí)現(xiàn)其經(jīng)營(yíng)目標(biāo)難度不斷加大,其業(yè)務(wù)經(jīng)營(yíng)轉(zhuǎn)型部分受到市場(chǎng)的沖擊。然而,轉(zhuǎn)型中面臨的不確定性風(fēng)險(xiǎn),也導(dǎo)致銀行即使面對(duì)市場(chǎng)壓力,一旦仍然可以依靠信貸利差實(shí)現(xiàn)盈利目標(biāo),其經(jīng)營(yíng)轉(zhuǎn)型的動(dòng)力就會(huì)很小。那么,是否還有除市場(chǎng)外的轉(zhuǎn)型動(dòng)力驅(qū)使銀行實(shí)施戰(zhàn)略轉(zhuǎn)型呢?考慮到中國(guó)經(jīng)濟(jì)和金融的體制特點(diǎn),這種驅(qū)動(dòng)力是顯而易見(jiàn)的,即政策環(huán)境。探索測(cè)定政策對(duì)經(jīng)營(yíng)轉(zhuǎn)型發(fā)揮的作用,即測(cè)度政策通過(guò)改變銀行的行為模式(戰(zhàn)略轉(zhuǎn)型),進(jìn)而影響銀行的績(jī)效表現(xiàn),無(wú)論在現(xiàn)實(shí)中和理論上都頗具意義。

一、理論及文獻(xiàn)綜述

(一)相關(guān)理論簡(jiǎn)述

起源于哈佛大學(xué)的喬·貝恩(Joe Bain)的產(chǎn)業(yè)組織理論,是研究市場(chǎng)結(jié)構(gòu)、企業(yè)行為和企業(yè)績(jī)效比較好的范式。這個(gè)范式表明,市場(chǎng)結(jié)構(gòu)(市場(chǎng)上企業(yè)數(shù)量、成本結(jié)構(gòu)以及供給者縱向一體化的程度等)決定企業(yè)行為(價(jià)格、研發(fā)和投資),進(jìn)而決定產(chǎn)業(yè)績(jī)效,即“結(jié)構(gòu)—行為—績(jī)效”(structure-conduct-performance,“SCP”)分析范式。

SCP分析范式隱含的前提是,績(jī)效的考量需要建立在企業(yè)競(jìng)爭(zhēng)激烈的市場(chǎng)模式下。產(chǎn)業(yè)組織理論的分析范式更多依賴于對(duì)市場(chǎng)結(jié)構(gòu)的考察,確定產(chǎn)業(yè)中企業(yè)的數(shù)量、規(guī)模、份額的關(guān)系,以及市場(chǎng)競(jìng)爭(zhēng)的狀態(tài),刻畫市場(chǎng)競(jìng)爭(zhēng)對(duì)企業(yè)行為和企業(yè)績(jī)效進(jìn)而產(chǎn)業(yè)績(jī)效的影響。然而,一旦該理論涉及市場(chǎng)集中度比較高的產(chǎn)業(yè)時(shí),其對(duì)現(xiàn)實(shí)的解釋力可能弱化,比如在市場(chǎng)高度集中的產(chǎn)業(yè)——中國(guó)銀行業(yè),因?yàn)槠髽I(yè)具有較強(qiáng)的市場(chǎng)影響力,市場(chǎng)高度集中的企業(yè)在某種程度上受市場(chǎng)制約的因素并不顯著,而對(duì)其行為發(fā)生轉(zhuǎn)變時(shí)的作用源以及傳導(dǎo)機(jī)制不能簡(jiǎn)單從市場(chǎng)影響力角度分析,因此無(wú)論是國(guó)內(nèi)還是國(guó)外,運(yùn)用產(chǎn)業(yè)組織理論對(duì)銀行績(jī)效的考察都還沒(méi)有得出令人十分振奮的實(shí)證結(jié)果。那么,產(chǎn)業(yè)組織理論的分析是否有什么缺失呢?

在中國(guó),銀行業(yè)市場(chǎng)的高度集中有其歷史淵源。銀行業(yè)為國(guó)家經(jīng)濟(jì)增長(zhǎng)提供動(dòng)力,以及其本身脫胎于大一統(tǒng)的金融體系的現(xiàn)實(shí),使其天然具有獲得市場(chǎng)力的能力,以更低的資金成本為經(jīng)濟(jì)提供更強(qiáng)動(dòng)力。在市場(chǎng)集中度比較高的銀行業(yè),績(jī)效方面的競(jìng)爭(zhēng)主體的市場(chǎng)力大小相差無(wú)幾,各銀行擁有的市場(chǎng)競(jìng)爭(zhēng)力可能會(huì)趨同。市場(chǎng)因素——比如產(chǎn)品價(jià)格、市場(chǎng)結(jié)構(gòu)、產(chǎn)品創(chuàng)新模式等,并沒(méi)有在銀行的績(jī)效表現(xiàn)中呈現(xiàn)出任何相關(guān)性。但是,考慮到中國(guó)貨幣金融改革自上而下的頂層設(shè)計(jì)模式,對(duì)中國(guó)銀行業(yè)的考察,自始至終就不能將政策的變量置之不顧。

評(píng)判中國(guó)銀行業(yè)在改革與轉(zhuǎn)型中的成效,不僅需要分析銀行業(yè)市場(chǎng)的作用,更離不開(kāi)對(duì)宏觀政策的考量。因?yàn)椋M管中國(guó)銀行業(yè)受市場(chǎng)影響的力量日益明顯,國(guó)有商業(yè)銀行固有的行為模式和中國(guó)特色的市場(chǎng)經(jīng)濟(jì)作用,決定了在國(guó)有商業(yè)銀行行為考察中回避政策的作用是不科學(xué)的。這并不是說(shuō),國(guó)有商業(yè)銀行行為模式中仍表現(xiàn)為很濃烈的行政干預(yù)色彩,而是說(shuō)國(guó)有商業(yè)銀行在市場(chǎng)經(jīng)濟(jì)條件下,可能更傾向于加強(qiáng)與監(jiān)管部門的互動(dòng),在其管制下追求自身的經(jīng)營(yíng)目標(biāo)。在市場(chǎng)作用逐漸深刻影響商業(yè)銀行行為模式(尤其商業(yè)銀行改革與經(jīng)營(yíng)轉(zhuǎn)型)的條件下,分析銀行業(yè)、市場(chǎng)與政策之間的互動(dòng),有著重要意義。

在本文中,我們認(rèn)為一個(gè)有效的市場(chǎng),或者結(jié)構(gòu)優(yōu)化到市場(chǎng)機(jī)制充分發(fā)揮作用的市場(chǎng)結(jié)構(gòu),需要市場(chǎng)中的企業(yè)通過(guò)自身策略行為互動(dòng)發(fā)揮作用。當(dāng)涉及市場(chǎng)集中度比較高的產(chǎn)業(yè)時(shí),企業(yè)的市場(chǎng)作用——競(jìng)爭(zhēng)——可以從外部激發(fā)形成對(duì)企業(yè)行為的刺激,再進(jìn)一步反饋到企業(yè)的績(jī)效表現(xiàn)中。因此,我們以中國(guó)銀行業(yè)為研究對(duì)象,基于產(chǎn)業(yè)組織理論分析視角,探討宏觀政策對(duì)銀行行為與績(jī)效的影響。

(二)文獻(xiàn)綜述

在國(guó)內(nèi)的研究中,中國(guó)銀行業(yè)的市場(chǎng)結(jié)構(gòu)是關(guān)注的焦點(diǎn)。于良春和高波(2003)、鄒偉進(jìn)和劉崢(2007)、李繼民和胡堅(jiān)(2010)等從存款、貸款、資產(chǎn)和利潤(rùn)的角度,研究了不同年份中國(guó)銀行業(yè)的集中度,實(shí)證的具體數(shù)據(jù)結(jié)果有些差異,但是他們都認(rèn)為中國(guó)銀行業(yè)屬于比較集中的行業(yè)[1][2][3]。何韌(2005)測(cè)算了上海地區(qū)銀行業(yè)的集中度[4]。在銀行市場(chǎng)影響力研究方面,國(guó)內(nèi)研究者集中在對(duì)銀行的資產(chǎn)和收入的分析上。鄒偉進(jìn)和劉崢(2007)用DEA方法測(cè)算了銀行綜合效率、科技效率和規(guī)模經(jīng)濟(jì)效率,分析的結(jié)果與過(guò)程對(duì)擬合現(xiàn)實(shí)和理論提升具有較大意義[2]。劉勇(2007)所做銀行業(yè)產(chǎn)業(yè)組織研究的綜述研究,全面而深入地分析了國(guó)內(nèi)研究者在銀行業(yè)產(chǎn)業(yè)組織理論中所做貢獻(xiàn)[5]。在市場(chǎng)結(jié)構(gòu)與效率方面,張坤(2013)認(rèn)為銀行業(yè)市場(chǎng)結(jié)構(gòu)對(duì)資產(chǎn)收益率的影響并不顯著[6];趙金潔(2016)發(fā)現(xiàn)市場(chǎng)結(jié)構(gòu)對(duì)大型銀行和小型銀行效率的影響作用存在差異[7];張健華、王鵬和馮根福(2016)提出了銀行業(yè)結(jié)構(gòu)與全要素生產(chǎn)率的檢驗(yàn)方法[8];張大永和張志偉(2019)實(shí)證考察了區(qū)域性銀行市場(chǎng)競(jìng)爭(zhēng)程度對(duì)本身效率的影響,得出適度競(jìng)爭(zhēng)有益于效率提升的一般性結(jié)論[9];曹強(qiáng)和譚慧(2020)利用面板數(shù)據(jù)分析了銀行資產(chǎn)質(zhì)量、業(yè)務(wù)集中度與銀行效率之間的關(guān)系[10]。總體而言,國(guó)內(nèi)很多研究者對(duì)中國(guó)銀行業(yè)的市場(chǎng)集中度、銀行業(yè)的績(jī)效表現(xiàn)作出了頗具見(jiàn)地的思考與研究,為本文分析奠定了基礎(chǔ)。

在外文文獻(xiàn)中,Bain(1954)提出測(cè)算產(chǎn)業(yè)集中度的基礎(chǔ)分析框架,分析了市場(chǎng)集中度與企業(yè)進(jìn)入行業(yè)壁壘之間的關(guān)系[11]。斯米爾洛克(Smirlock,1985)和埃萬(wàn)諾夫(D. Evanoff,1988)提出了利用市場(chǎng)份額和行為約束模型考察產(chǎn)業(yè)中企業(yè)績(jī)效表現(xiàn),這種分析方法在研究包括銀行業(yè)的產(chǎn)業(yè)組織作用機(jī)理的過(guò)程中是不可或缺的[12]。Chan(2015)在對(duì)東盟的銀行業(yè)結(jié)構(gòu)和效率實(shí)證研究中發(fā)現(xiàn),競(jìng)爭(zhēng)有利于提高銀行成本效率[13]。

市場(chǎng)份額與資本回報(bào)率有一定的相關(guān)關(guān)系。這種市場(chǎng)集中效應(yīng)一方面是銀行需要利用資本集中優(yōu)勢(shì)實(shí)現(xiàn)業(yè)務(wù)發(fā)展,另一方面銀行業(yè)先行者會(huì)利用資本資產(chǎn)優(yōu)勢(shì),給后來(lái)者豎起難以逾越的進(jìn)入壁壘。在這種情況下,依靠市場(chǎng)結(jié)構(gòu)數(shù)據(jù)對(duì)銀行績(jī)效表現(xiàn)進(jìn)行實(shí)證考察,可能得不到顯著的結(jié)果。

(三)本文的研究框架

本文構(gòu)思過(guò)程中,我們嘗試在以往研究者卓有成效的研究基礎(chǔ)上,把注意力放在市場(chǎng)結(jié)構(gòu)處于一種高度集中狀態(tài)下的個(gè)體行為分析上。為此,我們提出一個(gè)問(wèn)題,市場(chǎng)結(jié)構(gòu)處于高度集中狀態(tài)的行業(yè),個(gè)體行為如果因?yàn)榉鞘袌?chǎng)力量發(fā)生調(diào)整,如何測(cè)定其對(duì)績(jī)效的影響。本文的結(jié)構(gòu)安排:第一部分銀行業(yè)分析的背景以及產(chǎn)業(yè)組織理論對(duì)銀行業(yè)績(jī)效研究的綜述;第二部分說(shuō)明本文理論模型基礎(chǔ)與變量的選擇;第三部分是對(duì)數(shù)據(jù)的分析與實(shí)證研究及其結(jié)果的闡述;第四部分提出全文結(jié)論與啟示。

二、理論分析與模型構(gòu)建

(一)基礎(chǔ)模型與轉(zhuǎn)換

傳統(tǒng)的產(chǎn)業(yè)組織理論在涉及行業(yè)的績(jī)效時(shí),主要關(guān)注三大因素,即市場(chǎng)集中度、行為要素和企業(yè)績(jī)效,斯米爾洛克(Smirlock,1985)提出了利用市場(chǎng)變量和行為控制變量測(cè)算銀行的收益率表現(xiàn),設(shè)計(jì)的模型為:

(1)

其中,MS是企業(yè)市場(chǎng)影響力變量,表示企業(yè)的市場(chǎng)份額;CR是市場(chǎng)結(jié)構(gòu)變量,測(cè)量市場(chǎng)集中度;MSCR是兩者的交互項(xiàng);Z是企業(yè)個(gè)體行為的控制變量。考慮到模型中應(yīng)用的市場(chǎng)假說(shuō),相較于個(gè)體變量,斯米爾洛克關(guān)注點(diǎn)更彰顯市場(chǎng)因素的作用。

國(guó)內(nèi)的研究者在此基礎(chǔ)上所做的改進(jìn)和應(yīng)用,尤其是在銀行業(yè)的實(shí)證分析選取變量過(guò)程中,充分考慮了中國(guó)的國(guó)情,以及中國(guó)獨(dú)有的商業(yè)銀行的風(fēng)險(xiǎn)偏好和資產(chǎn)質(zhì)量。一方面,考量資產(chǎn)風(fēng)險(xiǎn),可以不回避地研究中國(guó)銀行業(yè)在經(jīng)濟(jì)改革中承擔(dān)的歷史責(zé)任;另一方面,考量資產(chǎn)質(zhì)量,可以更直觀地觀測(cè)到銀行顯示的風(fēng)險(xiǎn)偏好對(duì)其績(jī)效的影響。然而,也不得不承認(rèn),風(fēng)險(xiǎn)偏好和資產(chǎn)質(zhì)量的測(cè)算,容易受各銀行的報(bào)表質(zhì)量影響,進(jìn)而影響產(chǎn)業(yè)組織模型的有效性。

無(wú)論從銀行的收入結(jié)構(gòu)還是對(duì)風(fēng)險(xiǎn)控制方面來(lái)看,存款和貸款都是銀行經(jīng)營(yíng)中不可忽視的兩個(gè)重要變量。信貸在帶來(lái)利息收入的同時(shí),直接作用于資產(chǎn)質(zhì)量,存款也能夠直接影響利息凈收入,可以架起資產(chǎn)與資本的聯(lián)系橋梁。如果以存款和貸款之間的相對(duì)關(guān)系考察銀行的盈利狀況,既可以反映宏觀政策(如存貸比約束)對(duì)銀行經(jīng)營(yíng)的影響,也可以反映銀行盈利能力(凈息差),同時(shí)還能夠刻畫出銀行的個(gè)體行為隨時(shí)間變化特征。這樣不僅可以保留其他行業(yè)的風(fēng)險(xiǎn)和商業(yè)順周期對(duì)銀行經(jīng)營(yíng)的影響,而且可以細(xì)致地刻畫不同銀行間的個(gè)體行為差異。本文將產(chǎn)業(yè)組織理論模型擴(kuò)展為以下形式:

ROAit=α+β1lnHHIit+β2lnassetit+β3ratio1,it+μit

(2)

其中,lnHHI是赫芬達(dá)爾—赫希曼指數(shù)的對(duì)數(shù)形式,在此表示市場(chǎng)結(jié)構(gòu)變量,反映銀行市場(chǎng)的集中程度;lnasset是銀行總資產(chǎn)的對(duì)數(shù)形式,表示銀行市場(chǎng)影響力變量;ratio1是銀行的存貸比(Loan to Deposit Ratio,ratio1),是銀行行為的個(gè)體變量。

(二)加入中介變量的模型

公式(2)對(duì)于從產(chǎn)業(yè)組織理論角度分析銀行績(jī)效要素已經(jīng)足夠了,但是對(duì)于本文要研究的政策在市場(chǎng)績(jī)效中的作用,還需要一個(gè)更為直觀的且與所要研究的宏觀政策緊密相連的中介行為變量。中介行為變量可以傳導(dǎo)政策對(duì)銀行績(jī)效的影響。中介變量需要滿足兩個(gè)條件:一是能直接對(duì)銀行的績(jī)效有影響作用;二是在研究期內(nèi)能對(duì)政策變量做出比較明顯的反應(yīng)。本文中我們采用銀行的手續(xù)費(fèi)及傭金收入在營(yíng)業(yè)收入中的占比(Ratio of Fee and Commission Income to Operating Income,Ratio2) 作為單個(gè)銀行的中介變量和行為變量條件。在國(guó)內(nèi)研究中,李繼民和胡堅(jiān)(2010)曾在模型中引入非利息收入在總收入中的占比作為銀行行為變量,但是該變量對(duì)資產(chǎn)收益率的計(jì)量實(shí)證結(jié)果為顯著且負(fù)的[3]。關(guān)于這一點(diǎn),我們會(huì)在實(shí)證結(jié)果中作簡(jiǎn)單對(duì)比分析。

從模型的表現(xiàn)上看,以手續(xù)費(fèi)及傭金收入在營(yíng)業(yè)收入中占比作為行為變量和中介變量,反映了銀行在追求多元化的經(jīng)營(yíng)模式上的努力,這既滿足銀行個(gè)體行為的特質(zhì),也滿足其對(duì)經(jīng)營(yíng)績(jī)效的作用影響,同時(shí)還能滿足中介變量的第二條件。其中,中介變量更好地排除了非銀行行為對(duì)績(jī)效帶來(lái)的干擾。比如非利息收入在總收入中的占比,無(wú)法排除投資收益擾動(dòng)或利息調(diào)整對(duì)績(jī)效(ROA)的影響。于是,模型的結(jié)構(gòu)將轉(zhuǎn)化為:

ROAi=α+β1lnHHIit+β2lnassetit+β3ratio1,it+β4ratio2,it+νit

(3)

(三)加入政策變量的模型

從上面的模型中,可以看到本文在個(gè)體行為上對(duì)銀行的經(jīng)營(yíng)模式作了隱含設(shè)定,銀行經(jīng)營(yíng)模式歸為兩種,一是依靠存貸利差為主的盈利經(jīng)營(yíng)模式,二是追求盈利單元多元化的經(jīng)營(yíng)模式。我們認(rèn)為,商業(yè)銀行業(yè)務(wù)轉(zhuǎn)型的一個(gè)最主要的表現(xiàn),是對(duì)存貸利差為主盈利模式的調(diào)整。比如,當(dāng)某銀行把經(jīng)營(yíng)目標(biāo)設(shè)定為提高中間業(yè)務(wù)收入的比重時(shí),則可稱之開(kāi)始實(shí)施戰(zhàn)略轉(zhuǎn)型。在利率市場(chǎng)化和資本金約束條件下,市場(chǎng)經(jīng)營(yíng)的轉(zhuǎn)型看似必然。然而,如果銀行能夠輕易享受存貸利差帶來(lái)的巨大優(yōu)勢(shì),那么其會(huì)傾向于保持原來(lái)的經(jīng)營(yíng)模式,不會(huì)承受轉(zhuǎn)型不確定性帶來(lái)的風(fēng)險(xiǎn)。那么,一旦外部驅(qū)動(dòng)力,迫使它認(rèn)識(shí)到自身受到的約束,轉(zhuǎn)型才可能在驅(qū)動(dòng)力的作用下產(chǎn)生。這種外部驅(qū)動(dòng)力,除了可因市場(chǎng)競(jìng)爭(zhēng)形成外,還可由政策驅(qū)動(dòng)形成。因此,有必要加入政策變量,考察相關(guān)宏觀政策在銀行績(jī)效表現(xiàn)中的影響。

在產(chǎn)業(yè)組織理論基礎(chǔ)上,考察銀行績(jī)效受宏觀政策的影響,需要注意政策產(chǎn)生作用的方式,避免落入超經(jīng)濟(jì)權(quán)利對(duì)市場(chǎng)的直接干預(yù)的陷阱。政策變量也需要滿足兩個(gè)條件,一是政策的直接作用對(duì)象不能是銀行的績(jī)效表現(xiàn),比如不能出臺(tái)政策規(guī)定干預(yù)銀行的會(huì)計(jì)核算標(biāo)準(zhǔn),調(diào)整銀行的利潤(rùn)表;二是政策作用對(duì)象——中介變量——能夠影響到銀行的績(jī)效表現(xiàn)。簡(jiǎn)言之,政策發(fā)布后,應(yīng)先對(duì)銀行的行為產(chǎn)生作用,銀行通過(guò)行為調(diào)整對(duì)宏觀政策做出反饋,行為調(diào)整影響銀行的績(jī)效表現(xiàn)。

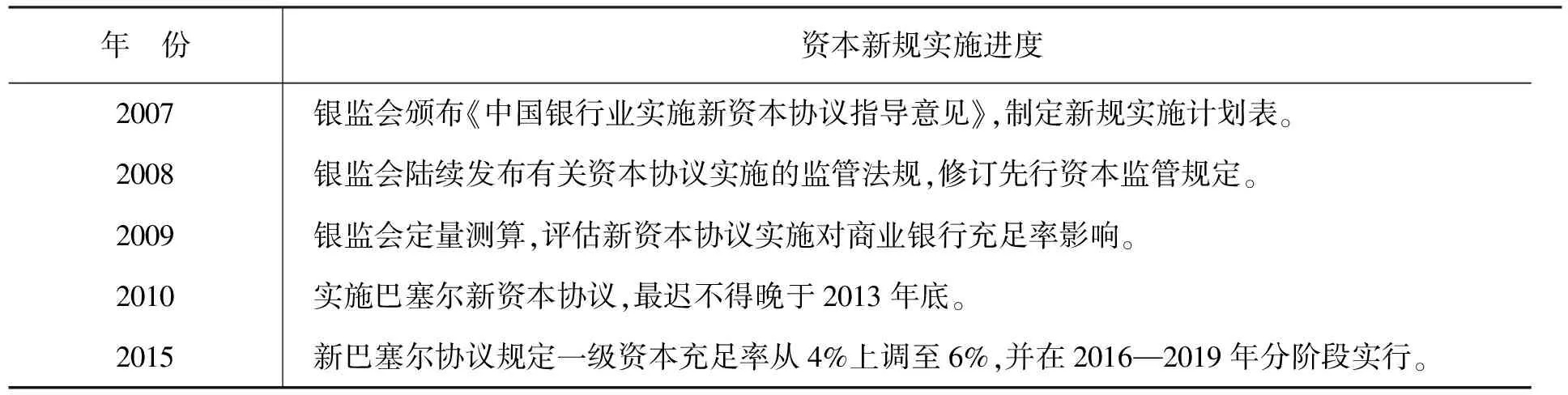

表1 資本新規(guī)的頒布實(shí)施計(jì)劃表

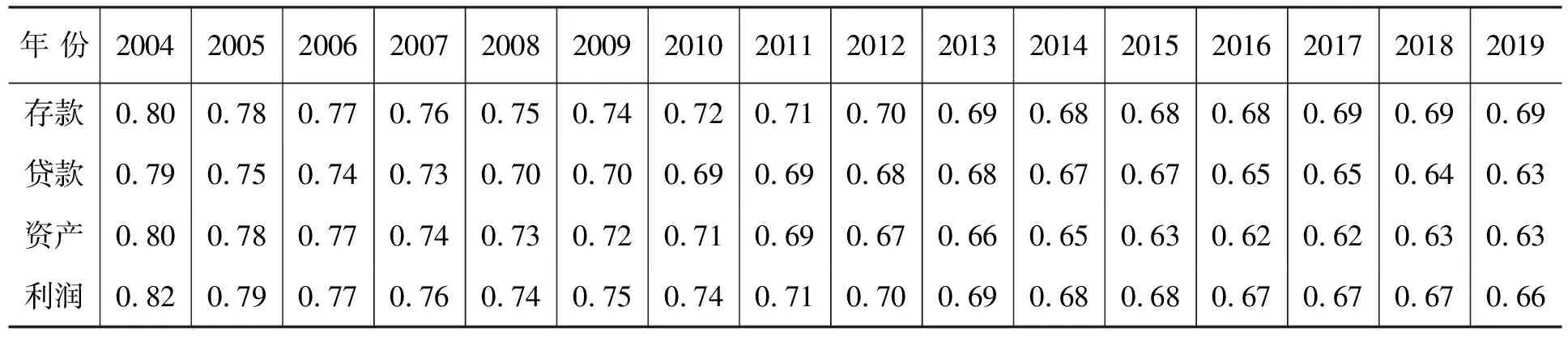

表2 2004—2019年中國(guó)銀行業(yè)的市場(chǎng)集中度數(shù)值(CR4)測(cè)算結(jié)果

在宏觀政策中,特別是對(duì)資本約束的政策,符合上面的兩個(gè)條件。一是商業(yè)銀行更加注重風(fēng)險(xiǎn)的考量。新巴塞爾協(xié)議對(duì)資本充足率的考核,以核心資本在加權(quán)平均風(fēng)險(xiǎn)資產(chǎn)中的占比為準(zhǔn)。資本資產(chǎn)的比值,決定了銀行對(duì)優(yōu)質(zhì)信貸資產(chǎn)的偏好和在這方面的不遺余力的殘酷競(jìng)爭(zhēng)。二是商業(yè)銀行會(huì)改變自己的盈利方式,商業(yè)銀行有動(dòng)力改變自身經(jīng)營(yíng)模式,比如從表內(nèi)業(yè)務(wù)轉(zhuǎn)向表外業(yè)務(wù),擺脫資本約束。2007年,銀監(jiān)會(huì)對(duì)銀行業(yè)實(shí)施資本新規(guī)制定了計(jì)劃表(見(jiàn)上頁(yè)表1)。然而,在該新規(guī)下,資本約束越來(lái)越緊。

本文中,我們通過(guò)引入政策變量和政策變量與行為變量的交互項(xiàng),分析銀行績(jī)效的影響效果。加入政策變量后的模型為:

ROAi=α+β1lnHHIit+β2lnasseti+β3ratio1,i+β4ratio2,i+β5It+β6ratio1,i*I+β7ratio2,i*I+εi

(4)

其中,It表示某時(shí)點(diǎn)的政策變量,(ratio1*I)和(ratio2*I)分別是兩個(gè)行為變量與政策變量的交互項(xiàng)。

三、數(shù)據(jù)選擇與實(shí)證分析

本文選取了2004—2019年國(guó)內(nèi)最大的14家股份制銀行(中國(guó)工商銀行、中國(guó)農(nóng)業(yè)銀行、中國(guó)建設(shè)銀行、中國(guó)銀行、交通銀行、中信銀行、招商銀行、興業(yè)銀行、華夏銀行、民生銀行、浦發(fā)銀行、平安銀行、北京銀行、上海銀行(1)按照資產(chǎn)、負(fù)債的體量計(jì)算,光大銀行也應(yīng)納入考察范圍,但是光大銀行的數(shù)據(jù)不全,故舍去。)為全量數(shù)據(jù)標(biāo)的。首先,我們選擇最具影響力的4家國(guó)有商業(yè)銀行作為代表性銀行,考察2004—2019年的銀行市場(chǎng)結(jié)構(gòu)。其次,利用數(shù)據(jù)測(cè)算銀行的市場(chǎng)影響力和個(gè)體行為變量。最后,實(shí)證考察模型(3)和(4)的時(shí)間序列形式,建立對(duì)比分析。

(一)市場(chǎng)集中度分析

1.市場(chǎng)集中度。在產(chǎn)業(yè)資本理論中,測(cè)算市場(chǎng)結(jié)構(gòu)常用市場(chǎng)集中度(Concentration Rate,CRn)指標(biāo)。市場(chǎng)集中度是指某一行業(yè)最大的n個(gè)代表性企業(yè)的市場(chǎng)指標(biāo),在總量N個(gè)企業(yè)中市場(chǎng)份額的比重。市場(chǎng)集中度的計(jì)算公式為:

其中,n是市場(chǎng)中代表性市場(chǎng)企業(yè)的個(gè)數(shù),N是市場(chǎng)中全部企業(yè)的個(gè)數(shù)。Xi是所選的市場(chǎng)測(cè)度指標(biāo)。研究以存款、貸款、資產(chǎn)、利潤(rùn)(2)在這里,本文采用稅前總利潤(rùn)。稅前總利潤(rùn)更不容易受利潤(rùn)留存和稅率的影響。為測(cè)算指標(biāo),計(jì)算得到銀行業(yè)市場(chǎng)集中度CR4(見(jiàn)上頁(yè)表2)。

按照一般企業(yè)的CR4的數(shù)值分析口徑,(3)根據(jù)Bain提出的CR4判斷標(biāo)準(zhǔn),若CR4大于0.75,市場(chǎng)結(jié)構(gòu)為高度集中,屬于寡頭I型;若CR4介于0.65和0.75之間,市場(chǎng)結(jié)構(gòu)為寡頭II型;若CR4在0.5與0.65之間,屬于寡頭III型。從數(shù)據(jù)測(cè)度結(jié)果標(biāo)準(zhǔn)看,四大銀行存款、貸款、資產(chǎn)、利潤(rùn)的CR4指標(biāo)數(shù)值大都在0.65以上。中國(guó)銀行業(yè)市場(chǎng)在2004—2019年處于集中度較高的水平[2]。本文與鄒偉進(jìn)和劉崢(2007)測(cè)得的2004年銀行業(yè)集中度結(jié)果相近。何韌(2005)以上海地區(qū)銀行業(yè)1999—2003年數(shù)據(jù)測(cè)算的結(jié)果比本文結(jié)果略低,說(shuō)明上海市場(chǎng)競(jìng)爭(zhēng)水平更高[4]。從市場(chǎng)集中度看,四大銀行相繼上市后,銀行的集中程度呈現(xiàn)下降趨勢(shì),這可以理解為銀行業(yè)間市場(chǎng)競(jìng)爭(zhēng)力度加大,這一結(jié)果與其他研究結(jié)論相同。

2.赫芬達(dá)爾—赫希曼指數(shù)。赫芬達(dá)爾—赫希曼指數(shù)(HHI)是測(cè)量產(chǎn)業(yè)集中度的指標(biāo),可以反映產(chǎn)業(yè)市場(chǎng)結(jié)構(gòu)。HHI的計(jì)算公式為:

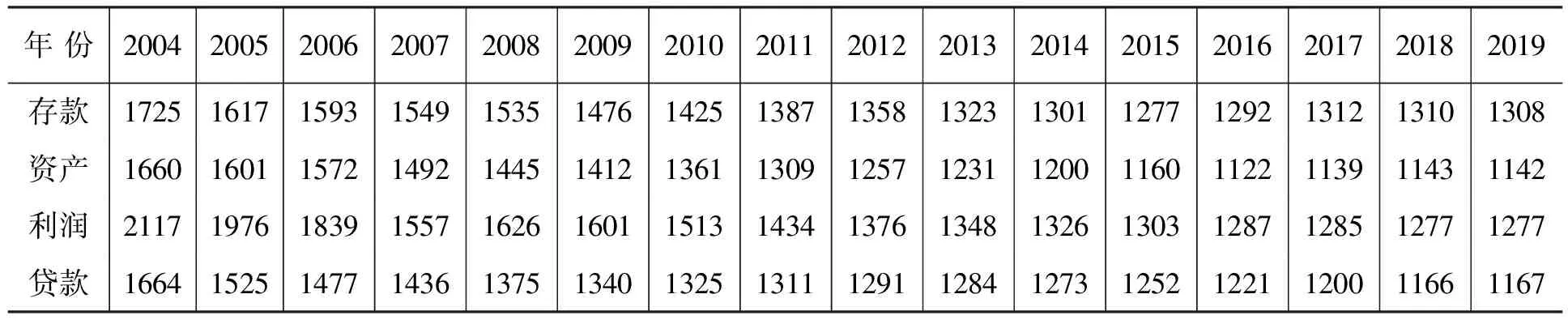

其中,N是市場(chǎng)中所有企業(yè)的數(shù)量。Xi是指第i個(gè)企業(yè)的某項(xiàng)指標(biāo)變量。HHI可以測(cè)度某類行業(yè)的代表性指標(biāo)的集中程度,以此推之,考察行業(yè)的市場(chǎng)結(jié)構(gòu)。本文采用同樣標(biāo)的數(shù)據(jù),計(jì)算了2004—2019年中國(guó)銀行業(yè)的HHI指標(biāo)。

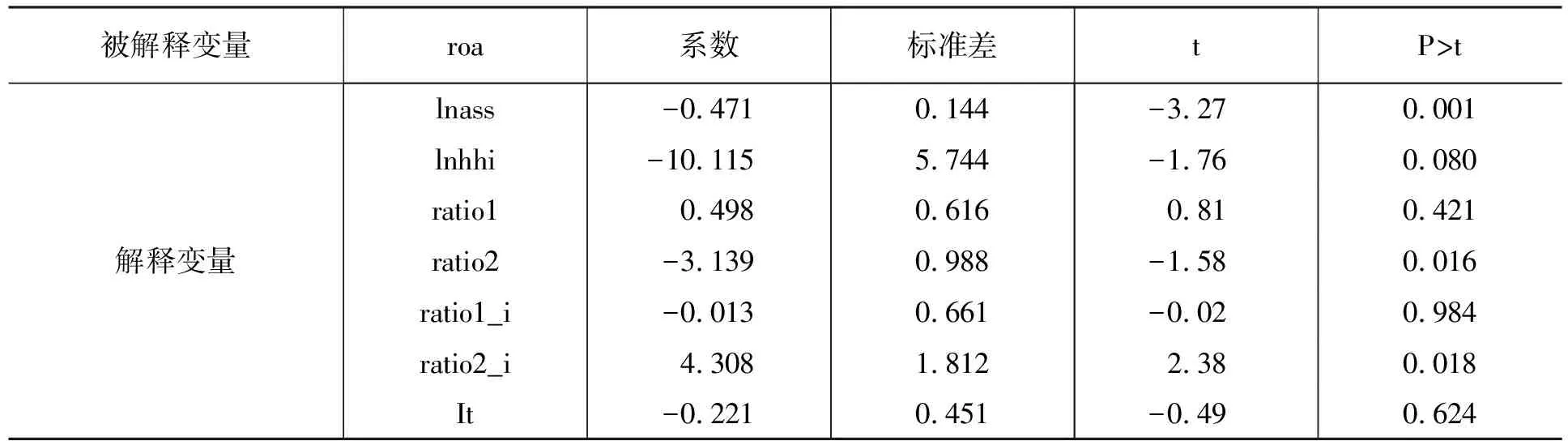

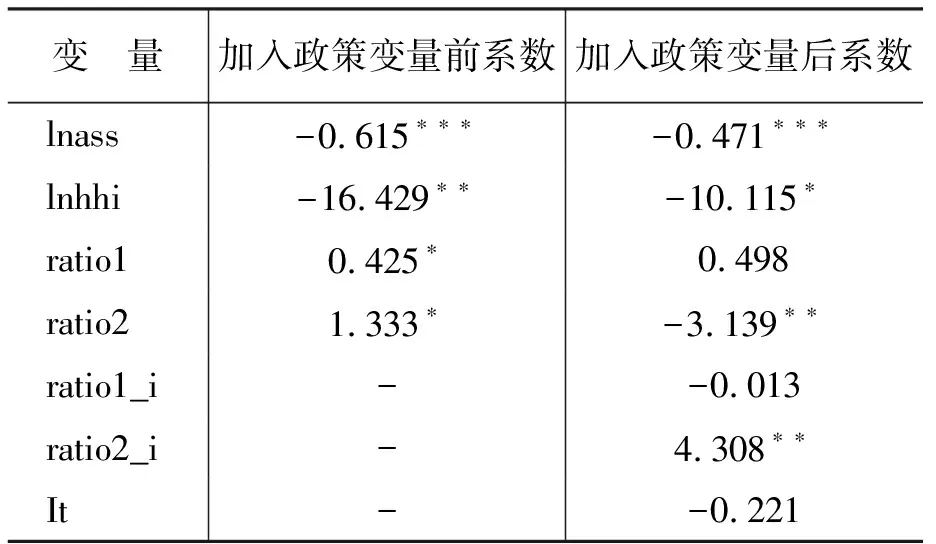

從HHI的測(cè)度結(jié)果看(見(jiàn)下頁(yè)表3),2004—2019年間,中國(guó)銀行業(yè)同樣處于市場(chǎng)集中度較高的水平。根據(jù)Bain的測(cè)量標(biāo)準(zhǔn)HHI>1700,則市場(chǎng)即是集中度較高的水平(具體標(biāo)準(zhǔn)為:HHI≥3000,為寡頭I型;1700 本文的實(shí)證方法是利用面板數(shù)據(jù)中的虛擬變量測(cè)量政策的沖擊,對(duì)比政策變量加入模型前后變量系數(shù)的變化。在模型(3)和(4)的基礎(chǔ)上,形成兩個(gè)模型的時(shí)間序列的考察形式。 ROAit=α+β1lnHHIit+β2lnassetit+β3ratio1,it+β4ratio2,it+νit (5) ROAit=α+β1lnHHIit+β2lnassetit+β3ratio1,it+β4ratio2,it+β5It+β6ratio1,it*It+β7ratio2,it*It+εit (6) 1.統(tǒng)計(jì)性描述。表4顯示,2004—2019年,銀行業(yè)存貸比的變化區(qū)間為0.2~0.5,中間業(yè)務(wù)收入占比變化區(qū)間為0.02~0.37。中間業(yè)務(wù)收入變化的速度初步驗(yàn)證了本文的猜想。關(guān)于本文其他猜測(cè)的可信結(jié)果需要進(jìn)一步實(shí)證測(cè)算。 表3 2004—2019年中國(guó)銀行業(yè)HHI測(cè)算結(jié)果 表4 數(shù)據(jù)統(tǒng)計(jì)性描述 2.實(shí)證分析。本文對(duì)模型(5)做固定效應(yīng)模型的實(shí)證檢驗(yàn),下頁(yè)表5報(bào)告的結(jié)果顯示,模型中的變量實(shí)證結(jié)果都是顯著的。毫無(wú)疑問(wèn),資產(chǎn)規(guī)模對(duì)銀行績(jī)效有顯著的影響。其中,市場(chǎng)結(jié)構(gòu)對(duì)銀行績(jī)效呈負(fù)效應(yīng),這一點(diǎn)證明了市場(chǎng)集中度越高,銀行的績(jī)效表現(xiàn)越差,也就是說(shuō)市場(chǎng)競(jìng)爭(zhēng)有助于提高銀行的績(jī)效表現(xiàn)。存貸比(ratio1)和手續(xù)費(fèi)與傭金收入在營(yíng)業(yè)收入中占比(ratio2)都對(duì)銀行的績(jī)效表現(xiàn)有正效應(yīng),但是手續(xù)費(fèi)與傭金收入占比的效應(yīng)更高(系數(shù)更大)。 本文為了測(cè)度政策變量對(duì)模型實(shí)證結(jié)果影響,設(shè)定了It為政策虛擬變量。政策變量的產(chǎn)生作用時(shí)間點(diǎn)為2007年,即資本新規(guī)時(shí)間表發(fā)布的時(shí)間。我們規(guī)定,2007年之前,It=0,2007—2019年,It=1。設(shè)定個(gè)體行為和政策變量的交互項(xiàng)ratio1_i和ratio2_i對(duì)模型做固定效應(yīng)檢驗(yàn),得出下頁(yè)表6的結(jié)果。 表6的實(shí)證結(jié)果顯示,政策變量對(duì)存貸比和手續(xù)費(fèi)及傭金收入占比都有明顯的作用。ratio1_i的系數(shù)表示加入政策變量對(duì)存貸比的影響,ratio2_i的系數(shù)表示加入政策變量對(duì)手續(xù)費(fèi)及傭金收入占比的影響。從結(jié)果來(lái)看,政策變量的加入顯著提高了手續(xù)費(fèi)及傭金收入對(duì)商業(yè)銀行績(jī)效的影響程度(bratio2_i=4.308),但降低了存貸比對(duì)商業(yè)銀行績(jī)效的影響(bratio1_i=-0.013)。這也說(shuō)明,在資本新規(guī)頒布實(shí)施之后,商業(yè)銀行有意識(shí)地調(diào)整了自身的經(jīng)營(yíng)策略,從依靠信貸資產(chǎn)的經(jīng)營(yíng)模式,轉(zhuǎn)向了依靠中間業(yè)務(wù)收入(手續(xù)費(fèi)及傭金)的經(jīng)營(yíng)模式。 表5 銀行績(jī)效影響固定效應(yīng)的實(shí)證檢驗(yàn)結(jié)果 表6 加入政策變量后銀行績(jī)效影響固定效應(yīng)的實(shí)證檢驗(yàn)結(jié)果 表7 政策變量加入前后系數(shù)對(duì)比 表7結(jié)果顯示,在加入政策變量前后,存貸比(ratio1)的系數(shù)沒(méi)有發(fā)生較大變化,但是手續(xù)費(fèi)及傭金收入占比(ratio2)的系數(shù)發(fā)生了較大改變。這說(shuō)明,政策變量發(fā)生作用的主要中介變量為手續(xù)費(fèi)及傭金收入占比,與本文的前面假設(shè)一致。研究認(rèn)為,這是銀行業(yè)市場(chǎng)主體在觀察到政策(資本新規(guī))發(fā)布沖擊后,有意調(diào)整了自身的經(jīng)營(yíng)方向。 本文基于產(chǎn)業(yè)組織理論視角,測(cè)算了中國(guó)銀行業(yè)2004—2019年產(chǎn)業(yè)集中度,并在SCP范式分析基礎(chǔ)上研究了中國(guó)銀行業(yè)績(jī)效的影響因素。本文在分析中引入政策變量,是對(duì)產(chǎn)業(yè)組織理論分析的一次創(chuàng)新嘗試,是分析銀行業(yè)市場(chǎng)作用力量和非市場(chǎng)作用力量交互影響機(jī)制的一次有益探索。研究發(fā)現(xiàn),中國(guó)銀行業(yè)的績(jī)效受市場(chǎng)結(jié)構(gòu)的影響,市場(chǎng)集中度下降,即市場(chǎng)競(jìng)爭(zhēng)水平提高,有助于中國(guó)銀行業(yè)績(jī)效的改善。研究還發(fā)現(xiàn),政策對(duì)中國(guó)銀行業(yè)的個(gè)體行為可能有明顯效應(yīng),政策是銀行經(jīng)營(yíng)轉(zhuǎn)型中較大的外部驅(qū)動(dòng)力。通過(guò)測(cè)算結(jié)果,可以得出如下結(jié)論。 首先,銀行業(yè)具備應(yīng)對(duì)市場(chǎng)競(jìng)爭(zhēng)機(jī)制的能力。從本文測(cè)算的銀行業(yè)市場(chǎng)競(jìng)爭(zhēng)度來(lái)看,我國(guó)銀行業(yè)2004—2019年市場(chǎng)集中度呈下降趨勢(shì),市場(chǎng)競(jìng)爭(zhēng)作用明顯,與此同時(shí),商業(yè)銀行在擴(kuò)大自己在市場(chǎng)中的地位方面也做出了很大的努力。這說(shuō)明,中國(guó)銀行業(yè)有能力通過(guò)市場(chǎng)競(jìng)爭(zhēng)的手段提高自身的市場(chǎng)影響力。在經(jīng)濟(jì)體制深化改革進(jìn)入關(guān)鍵期的背景下,信任銀行業(yè)市場(chǎng)中的參與主體追求經(jīng)營(yíng)目標(biāo)的意愿和以改革促發(fā)展的能力,是發(fā)揮市場(chǎng)基礎(chǔ)調(diào)節(jié)作用的關(guān)鍵。 其次,應(yīng)發(fā)揮宏觀政策在市場(chǎng)調(diào)節(jié)中的有為作用。研究結(jié)果表明,政策可對(duì)市場(chǎng)主體的行為產(chǎn)生一定的作用。參與市場(chǎng)競(jìng)爭(zhēng)的主體,不僅會(huì)在意市場(chǎng)力量的作用,還會(huì)時(shí)刻關(guān)注外部政策環(huán)境的變化(如資本新規(guī)及其他監(jiān)管),一旦外部環(huán)境發(fā)生變化,其會(huì)逐漸調(diào)整經(jīng)營(yíng)策略,依靠經(jīng)營(yíng)轉(zhuǎn)型,在符合監(jiān)管要求的條件下實(shí)現(xiàn)經(jīng)營(yíng)目標(biāo)。這說(shuō)明,宏觀政策應(yīng)在市場(chǎng)中發(fā)揮有規(guī)劃有目的的調(diào)節(jié)作用。 最后,本文考察的政策發(fā)揮作用的機(jī)制中暗含著政策的漸進(jìn)性、連續(xù)性和政策沖擊的非直接性。資本新規(guī)從頒布時(shí)間表到正式實(shí)施,給銀行業(yè)提供了3~6年的過(guò)渡期。基于此,政策制定者應(yīng)重調(diào)節(jié)而輕干預(yù),依靠政策手段引導(dǎo)市場(chǎng)主體行為進(jìn)行調(diào)節(jié),而不直接干預(yù)市場(chǎng)機(jī)制發(fā)揮作用;政策制定者還應(yīng)慎重選擇對(duì)政策變量產(chǎn)生作用的中介變量,并制定連續(xù)穩(wěn)重漸進(jìn)的政策,杜絕輕率冒進(jìn),在制定政策時(shí)應(yīng)提前與市場(chǎng)溝通,避免突擊冒進(jìn)形成對(duì)市場(chǎng)的突然沖擊。(二)實(shí)證結(jié)果分析

四、結(jié)論與啟示

猜你喜歡

中國(guó)外匯(2019年17期)2019-11-16 09:31:12

現(xiàn)代裝飾(2019年10期)2019-10-17 02:03:44

中國(guó)外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時(shí)刊(2017年19期)2017-02-03 02:51:36

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

上海國(guó)資(2015年8期)2015-12-23 01:47:31