地產行業期待更落地的政策 3、4月或是配置地產藍籌的時間窗口

2022-08-11 23:40:03熊穎

證券市場紅周刊 2022年12期

熊穎

3月16日,國務院金融穩定發展委員會召開專題會議,特別強調,關于房地產企業,要及時研究和提出有力有效地防范化解風險應對方案,提出向新發展模式轉型的配套措施。隨后,銀保監會、證監會、財政部、外匯局、央行等五部委也相繼發聲。“鼓勵機構穩妥有序開展并購貸款,重點支持優質房企兼并收購困難房企優質項目”“今年內不具備擴大房地產稅改革試點城市的條件。”

對于政策的回暖,資本市場反應熱烈,而房地產行業反應卻更為平靜。地產人士表示,整個房地產行業還需要后續更為具體的政策落地,才能緩解整個行業的悲觀情緒。雖然政策放松,但整個行業還是會尊重市場的選擇。

政策回暖但一線仍難言樂觀 市場期待更落地的政策出臺

針對監管層的這些政策發聲,《紅周刊》采訪多位上市房企員工,來感知房地產一線的溫度。但從整體采訪的回饋看,雖然大家對發聲都持歡迎態度,但對房地產行業的現狀認知還沒有改觀,難言樂觀和信心。

一位TOP20房企投資部員工劉陸(化名)向《紅周刊》表示,各部委的表態還是以“穩”為主,但房地產不能指望這“一針”就“起死回生”,目前看整個房地產市場與往常一樣。金融政策方面鼓勵“大吃小”抵抗風險,應該是希望在內部優化企業結構以及負債問題,避免股價低迷被外資做空抄底。

提到外資做空,確實曾有房企遭遇過。3月14日,瑞銀發布了針對旭輝控股集團的做空研報,將其股票評級從“買入”降至“中性”。其報告中,旭輝控股大量項目為合作開發項目,且合作對象多為民營企業,可能存在資金鏈斷裂風險。而做空報告也讓旭輝控股集團當天股價“蒸發”近20%。

“上述利好政策還未能改變房地產市場的悲觀情緒,我們也期待后續能有落地的政策出臺。”某國企背景的地產投拓崗人士對《紅周刊》表示。

而翰智庫于近期召開的百人電話會議中表示,在其調研的150名左右房地產行業和上下游產業的從業人員,對行業的態度仍較為悲觀,短期內持悲觀態度占比為50%,短期內中性占比為27%,只有19%持樂觀態度。

劉陸指出,房企人士較為普遍的悲觀情緒主要還是來源于市場,現在房地產市場不僅要受來自宏觀調控的影響,還有疫情的影響。回暖的政策還未真正傳達到一線。

某頭部房企高管周宇(化名)也向《紅周刊》分析表示,行業政策回暖,但是開發商仍舊信心不足的根本原因,主要來源于三個方面:

第一,雖然近十幾年來房地產調控一直都有,但是最近一波的政策收緊和回暖和以往的調控不同,經濟持續向上連帶著房地產需求向上的大前提已不存在。

第二,行業拐點出現疊加。年輕人結婚和生育率的下滑一定程度上影響了購房需求,進而影響房企的拿地信心;加之,居民杠桿率較高,影響消費和投資,房地產供求關系已發生轉變;再疊加疫情所帶來的多重不確定因素。

第三,2021年房地產政策收緊較厲害,以恒大為首的部分TOP30強的大中小房企都出現了不同程度的流動性問題,流動性問題所帶來的爆雷以及后遺癥也讓房企意識到問題的嚴重性,開始主動縮表,即加大賣房、加速回款力度,償還債務,把負債率降下來。

并購貸政策門檻降低 但企業仍會根據市場去做選擇

那么,市場期待的,后續具體政策措施,哪些領域有可能是落地重點呢?

中房商學院副院長鄧明政向《紅周刊》表示,本次會議當中精準提及“房地產企業”,是因為房企是房地產市場當中的最重要主體,目前房企的風險是最大風險。房企爆雷量之大是之前多種調整政策下的產物,解決房企爆雷問題最快方案無非是快速去化產品變現和滿足房企足額融資需求,這次政策是否能夠實現,還有待觀察。

此外,根據各部委發聲可以發現,化解房企風險是此輪被反復提及的重點內容。在此之前,2021年末,曾有化解房企風險的相關政策出臺。

在2021年12月,央行、銀保監會出臺《關于做好重點房地產企業風險處置項目并購金融服務的通知》,鼓勵銀行穩妥有序開展并購貸款業務,重點支持優質的房地產企業兼并收購出險和困難的大型房地產企業的優質項目,并提出對于兼并收購出險和困難房地產企業的項目并購貸款,暫不納入房地產貸款集中度管理的“三道紅線”。

3月16日,銀保監會又重新強調,“鼓勵機構穩妥有序開展并購貸款,重點支持優質房企兼并收購困難房企優質項目。”

鄧明政認為,本次會議特別提及支持優質企業開展并購貸款融資,這必然加速房地產行業并購重組,穩者上,險者讓,讓行業集中度越來越高。

劉陸也認為,后續并購貸政策會逐步加強。“目前明顯可以感受到,門檻降低了,有機構給你做方案了,估計未來會更加放開一些,而且額度也會相對應的加大一些。”

雖然并購貸政策實施至今已有近3個月時間。但據劉陸介紹,并購貸政策至今還沒有達到預期效果,或者說政策本身是有門檻的,鼓勵的是大吃小,這意味著本身企業不夠大和不夠優質的(并購貸)難獲批,標的物不夠優質的不獲批。

另一位深圳區域的房企人士也向《紅周刊》表示,此前大家都預測,房企爆雷后,今年上半年會出現大量的收并購項目,但實際上目前收并購項目較少,且很多爆雷房企放出來的項目并不優質,而是不良資產,收并購困難很大。

據一位房企人士介紹,之所以出現政策落地和實際預期效果存在一定差異,是因為房地產的收并購絕大部分還是市場行為,不是相關利好政策能夠決定的,因為本質上在于,虧損的買賣沒有企業會做。

資本市場與地產行業反應矛盾 3~4月或是超配地產藍籌的時間窗口

雖然利好政策還沒有完全傳達到房地產行業一線,但資本市場卻反應熱烈,近期房地產板塊的股價表現趨于活躍。而回看這輪市場的下殺中,房地產行業也是最抗跌的板塊。

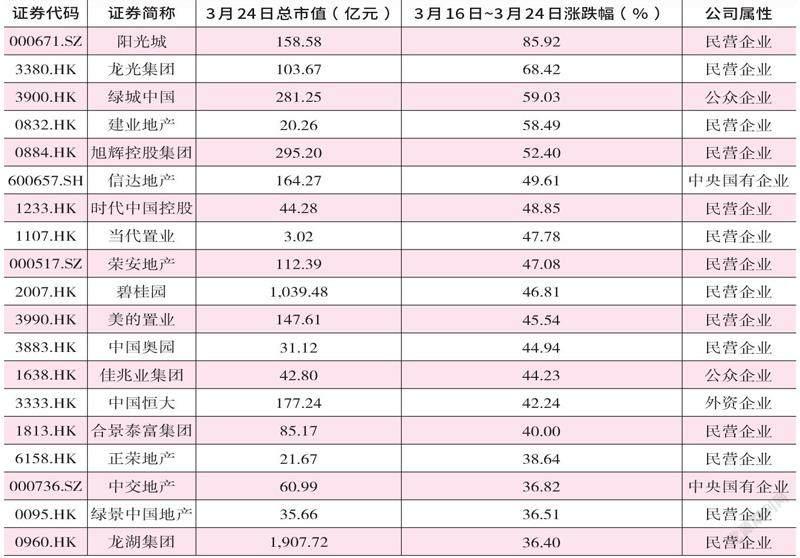

Wind數據顯示,3月16日會議召開至今(3月24日),A股和港股內房股普遍上漲,其中陽光城漲幅高達85.92%,龍光集團、建業地產、旭輝控股集團、信達地產等房企的區間漲幅也在50%左右。而從公司屬性來看,比起國企央企,民營房企的股價提振更加明顯(見附表)。

利檀投資董事長陳昊揚告訴《紅周刊》,近期國企央企股價提振較弱,原因在于,此前國企央企的融資優勢已經提前在股價上有所體現。當前部分房企高漲幅的原因在于,原來股價跌過頭了,現在出現恢復性反彈。但股價上漲不代表基本面恢復,或許危機依然延續。比如,據澎湃新聞3月24日報道,某頭部房企準備在近期與債券持有人召開溝通會,商討展期方案。債務展期在一定程度上反映出了公司的資金鏈緊張情況。

深諳地產行業的財經知名博主@朱酒也向《紅周刊》表示,房企的高漲幅成因,有些是因為此前下跌過多后反彈,有些則是有資金在炒。

中信證券研究報告指出,從歷史經驗來看,房地產股并不是跟隨基本面價量變化而波動,而是跟隨政策松緊預期起落而漲跌。現在看來,政策手段足以推動基本面見底反彈,而信用風險之下政策介入的意愿也達到了最高點。我們認為,2022年3~4月是繼續超配地產藍籌的重要時間。

(本文提及個股僅做分析,不做投資建議。)

附表3.16穩定發展會議后房企區間漲幅排行榜