基金自購潮起,“聰明錢”在抄底?

2022-08-11 06:11:23張俊鳴

證券市場紅周刊 2022年12期

關鍵詞:基金

張俊鳴

主持人語

剎那無常。3月21日下午,載有乘客123人、機組人員9人的東航MU5735航班在廣西梧州市藤縣境內墜毀。這一噩耗牽動著無數人的心,惟愿逝者安息,生者堅強。

本周市場相比上周的反彈要弱得多,相比A股公司,在港股內地科技股和美股中概股的表現遙遙領先。

刺激上述股票大舉反彈的因素首推龍頭公司的廣泛回購,包括阿里、小米等公司。阿里巴巴3月22日宣布將股票回購規模從150億美元上調至250億美元,有效期截至2024年3月底。這個規模創了中概股回購規模紀錄。其實,早在2020年12月28日,阿里巴巴就宣布回購100億美元股份,之后于2021年8月3日將回購規模擴大至150億美元。

A股公司雖然也有各種回購動作,但和此次阿里們回購所獲得的市場反響差距巨大。

據了解,港股和美股公司回購通常會注銷,而回購股票注銷會增厚每股價值。或者說,當總股本數量減少,股票價格就會相對穩定甚至上漲。股票回購注銷對股價的支撐可以簡單計算出來,比如,一家公司每年回購總股本占比5%的股票并注銷——相當于每股內在價值增加5%,那么10年后,每股價值增厚62.89%,也即股價最低應漲62.89%。

因此,投資者在關注公司回購的同時,也要搞清楚公司回購回來的股票到底會怎么處理,進而知道這個公司到底是真回購還是只為了“提振信心”。

投資人社區主持人 李壯

公募基金再現自購潮,三月份以來陸續有數十家基金公司組團自購旗下基金,用真金白銀展現對A股后市的信心。值得關注的是,不少基金公司還設置了1~3年不等的持有承諾期,展現長期投資的決心。在“政策底”出現之后的基金自購潮,給不少投資者的印象是抄底的“聰明錢”來了,甚至認為可以不加思考“抄作業”買入那些基金公司自購的基金產品。雖然這樣的思考邏輯不能完全說是錯的,但難免有過于簡化之嫌,投資者關注基金自購的同時,還需要從新老基金自購的異同、基金風格和歷史表現等多維度觀察,結合自己的投資周期,制定最適合的長期投資策略。

基金自購并非“一購就靈”

本輪基金自購潮的出現,和證監會近期表態“引導基金公司自購份額”的窗口指導直接相關,更和基金公司在發行遇冷時進行營銷、穩定原持有人信心有關。事實上,在證監會表態之前,一月份和二月份就已經有基金自購的行為出現,其中不乏一些大家熟悉的王牌基金經理。當時上證指數的調整尚屬溫和,但前兩年大熱的創業板指數已經出現了力度較大的調整,讓不少熱衷于在成長股、科技股上“抱團取暖”的基金凈值出現較大回撤,導致當時的公募基金發行遇冷;三月中上旬大盤調整加劇,不僅新基金發行難度進一步增加,就連老基金也面臨持有人贖回、規模縮水的可能,基金公司主動自購“穩定軍心”,向基民釋放抄底的信號,可謂用心良苦。

當然,基金公司自購用的是自己的真金白銀,實打實地參與到市場中來,確實在某種程度上是看好后市的一種表現。但區區數十億資金相比A股數十萬億的流通市值,恐怕連杯水車薪都談不上。因此,基金自購并非市場扭轉跌勢的惟一因素,“一購就靈”并不一定伴隨每次基金自購潮出現。比如,2015年7月和2018年初的基金自購潮出現后,大盤并未完全止跌,隨后半年多的時間還明顯處于調整過程中,而2020年春節后的自購潮則成為大盤止跌企穩的助力。因此,從穩健的角度而言,投資者只能將基金自購視為有利于多頭的一個變量,而非決定性因素。

三維度看基金自購,相關規范待完善

雖然基金自購只能作為觀察大盤的輔助指標,但作為比一般投資者更專業的專家理財,基金公司愿意拿自有資金參與,除了營銷的因素之外,也表達了對后市及自身投資能力的信心。從過去20年的情況來看,公募基金作為一個整體,還是明顯跑贏大盤的,相比大多數炒股的投資者也有相對收益。而這個群體如果出現群體性的自購行為,特別是在基金發行的冰點附近出現,在“好做不好發”的規律之下,確實也是長線投資者布局的一個較好的時間點。

筆者認為,觀察基金自購能否成為市場的“拐點”,可以從三個維度來看。首先是自購的整體金額,除了看絕對金額的多少之外,更要和歷史上一些重要的自購潮峰值做比較,同時還要考慮到申購和贖回抵消之后的凈申購規模。對普通投資者來說,要完全獲得這方面的數據并不容易,媒體往往聚焦于基金自購中的申購金額而非凈申購金額,而扣除贖回之后的凈申購才往往反映基金公司的真實意圖。因此,筆者呼吁基金自購應當有相關規范,讓普通投資者也能獲取基金公司贖回的數據,由此判斷出真實的凈申購數額。

其次是自購份額的鎖定時間及日后減持的承諾。今年的基金自購潮中,不少基金公司承諾1~3年不等的鎖定期,類似股市中的限售股,給投資者明確的持有時間預期,無疑值得肯定,筆者希望在相關規范中可以將基金自購承諾的鎖定期納入,起碼要承諾1年以上的鎖定時間,才能體現“長期投資”的意義。而在鎖定期結束之后,也應當參考目前A股限售股解禁的標準,起碼提前15個交易日公告可能贖回,并在贖回當天及時予以公告,讓基民能夠真實掌握基金公司的投資意圖。

第三是被自購的基金的屬性。顯而易見,基金公司自購股票倉位越高的基金,對后市的看好程度就越高。因此,自購股票型基金的看好含義大于混合型基金,接下來是FOF基金,債券基金則和是否看好股市沒有關系。而第二個屬性則是新老基金之分,如果基金公司自購的基金份額是新成立的基金,那么為新基金“保駕護航”、拉抬聲勢的概率較大,如果沒有承諾鎖定期,則不排除在新基金成立之后快速贖回的可能,看好后市的意義就比較有限,甚至只是單純的營銷手段。反之,如果自購的基金是成立多年的老基金,則營銷成分較低,能夠更真實地反映基金公司的看法,對投資者的參考意義也就更大。

基金經理長持的老基金關注價值較大

因此,投資者在關注基金自購的時候,宏觀面需要看整體凈申購規模、鎖定期承諾和偏股型基金占比高低,而微觀層面的投資決策則不妨多看看有基金經理參與自購的老基金,特別是非主題型和指數型的主動型基金。相比只有基金公司參與的自購,基金經理也參與自購的基金,意味著操作方和投資者的利益深度捆綁,操作方的功力可能更大程度地呈現出來。如果基金經理的自購份額較多,本身過往的長期投資績效穩中向好、明顯跑贏大盤,那么在目前整體市場估值水平不高的情況下,未來復制過去成功經驗的概率也比較高。而主題型和指數型的基金很大程度上存在“看天吃飯”的因素,基金經理本身作用相對主動性基金較低,自購此類基金給投資者的參考意義就大打折扣。

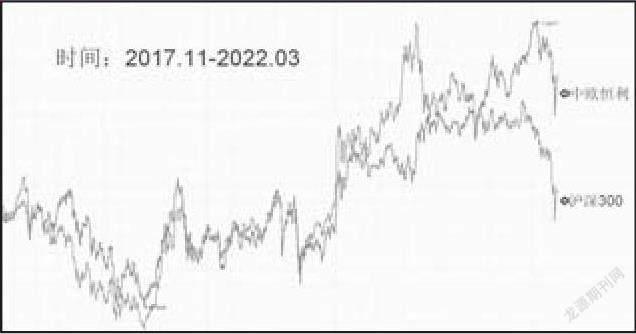

除了近期出現在自購名單的基金之外,一些被基金經理長期持有的基金或許更具備關注的價值。比如中歐恒利,自從2017年成立以來基金經理曹名長就名列十大持有人之列,去年基金中報更顯示其成為第一大持有人,比例超過8%。而成立以來中歐恒利的基金凈值表現也明顯強于滬深300指數,累計跑贏20個百分點以上,特別是在2021年1月大盤見頂以來相對收益更加明顯。因此,投資者在關注基金自購的時候,不妨參考一下持有人結構的情況,尤其是其中內部人持有比例的高低,這一指標直接反映基金公司內部人員持有的比例,包括基金經理的持有份額在內,參考價值較大。(本文提及個股僅做舉例分析,不做投資建議。)

附圖中歐恒利凈值VS滬深300(2017.11-2022.03)

猜你喜歡

投資與理財(2009年23期)2009-12-28 03:05:24

投資與理財(2009年13期)2009-12-07 07:38:42

投資與理財(2009年21期)2009-11-17 09:59:46

投資與理財(2009年8期)2009-11-16 02:48:40

投資與理財(2009年18期)2009-09-30 06:18:16

投資與理財(2009年17期)2009-09-24 06:43:54

投資與理財(2009年16期)2009-09-03 07:03:12

投資與理財(2009年15期)2009-08-22 07:35:46

投資與理財(2009年10期)2009-08-17 05:26:04

投資與理財(2009年12期)2009-08-14 09:28:10