利率仍有下調空間

2022-08-27 21:31:24廖宗魁

證券市場周刊 2022年31期

廖宗魁

央行再度“降息”了。

8月15日,央行把1年期中期借貸便利(MLF)操作和7天逆回購操作的中標利率均下調了10個基點。8月18日召開的國務院常務會議指出,要完善市場化利率形成和傳導機制,發揮貸款市場報價利率(LPR)指導作用,支持信貸有效需求回升,推動降低企業綜合融資成本和個人消費信貸成本。

繼此之后,8月22日,LPR進行了非對稱性下調。其中,1年期LPR為3.65%,下調5個基點;5年期以上LPR為4.3%,下調了15個基點。

受疫情反復、高溫侵襲和地產偏弱等因素的影響,7月份的工業、投資、消費和地產的回升均有所放慢,這可能是央行降息的主要原因,也說明當前貨幣政策的首要目標仍是穩增長。

為什么采取非對稱性的“降息”呢?與房貸利率關聯度更高的5年期LPR下調幅度更大。一方面,具有穩地產的意圖,有利于避免房地產“硬著陸”;另一方面,也可以適當的糾偏過去房貸利率“倒掛”的情況。

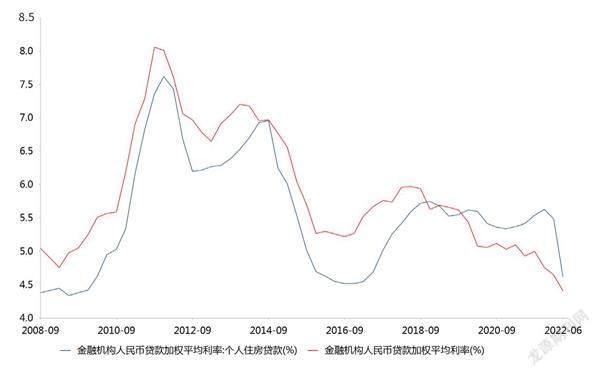

數據來源:Choice

這僅僅是一次突如其來的“降息”,還是會拉開一波利率下行的序幕呢?未來的利率走向又會如何?

從短期的角度看,當前經濟復蘇的基礎并不牢固,仍然需要寬松的貨幣政策支持。當然,短期政策也受到一些束縛,比如結構性通脹有所上升、外部美聯儲加息對人民幣匯率構成一定的壓力。

從長期的角度看,經濟增長是決定利率中樞的錨。中國經濟已經從2010年以前的高增長階段,過渡到疫情前的中高速增長階段,如今則進入了高質量發展階段。這就決定了,中國的利率中樞也將是長期下降的。安信證券首席經濟學家高善文曾指出,過去10年中國利率維持高位是很不正常的現象,將在未來得到系統性糾正,長期利率將趨勢性下降。

在8月15日,央行下調1年期LMF操作和7天逆回購操作的中標利率后,市場已經開始對這一次的LPR“降息”有所預期,而5年期以上LPR的下調幅度還低于不少機構的預期。

這一次的LPR“降息”是非對稱性的,招商證券認為,這反映了監管高層對地產與匯率的平衡考慮。引導按揭貸款利率進一步下行,可以支撐房地產銷售回暖,也降低了大量存量房貸提前償還的風險。之所以5年期以上LPR下調幅度低于一些投資者預期,體現了央行對人民幣匯率貶值預期的管理。自央行下調MLF利率以后,離岸人民幣匯率有所貶值,如果LPR報價再進一步超預期下調,人民幣短期的貶值壓力恐快速上升。

招商證券還認為,此次1年期LPR的下調幅度小于1年期MLF的下調幅度,主要是對商業銀行利差的呵護。近期,央行并未通過政策幫助商業銀行降低成本,那么本次商業銀行下調LPR的空間主要來自MLF利率的下調,在5年期以上LPR大幅下調15bp的情況下,為了維護商業銀行的利差,所以1年期LPR僅下調了5bp。

實際上,二季度以來,這種不對稱性就有了充分體現,即房貸利率要比整體貸款利率下降更多。整個二季度,金融機構人民幣貸款加權平均利率下降了24bp,而個人住房貸款的加權平均利率下降了87bp,有利于糾正房貸利率“倒掛”的情況。

中金公司測算,本次非對稱性LPR下調預計為經濟節省利息支出超2000億元,約為GDP的0.2%;而此前MLF下調或為銀行節約年化成本330億-930億元,低于LPR調降帶來的資產端利息減收。

這一輪始于2021年年底的降息,1年期LPR累計下降了20bp,5年期以上LPR累計下降了35bp。貸款利率下降幅度要明顯大于對應的LPR下降,表明金融機構在LPR基礎上更大幅度的壓降了貸款利率。

這次“降息”能否起到力挽狂瀾的作用呢?恐怕沒有那么樂觀,市場也對此頗為猶豫,地產、金融等板塊依然表現低迷。

國金證券認為,只依靠降息是不夠的,財政、地產等措施還需加力。當前資金滯留金融體系的現象仍較為突出,降息、降成本和加快信貸釋放“箭在弦上”。同時,需加強資金的結構性引導,加大對重點領域支持。除貨幣端,還需加快財政資金的使用和項目進度,更加積極的釋放需求。

近幾年,中國經濟的利率體系中,存在著房貸利率“倒掛”的怪相,即房貸利率要比一般企業貸款利率更高。

為什么說房貸利率“倒掛”是奇怪的呢?我們知道,房貸都要支付一定的首付,首套房的首付比率一般都高于30%,而且還有房子作為隱形的抵押,所以房貸對銀行而言往往被認為是高質量的資產。相比較而言,企業貸款資信參差不齊,也缺乏像房產那樣的硬抵押物,這些貸款的資產質量通常是要低于房貸的。中國的居民房貸違約率非常低,幾乎屬于銀行最優質的貸款。

正常情況下,對于質量更高的貸款,銀行收取的貸款利率應該更低;而對于質量稍低的貸款,銀行則會收取更高的貸款利率作為信用的補償。其實,在過去大部分的時間里,金融機構的整體貸款利率都是高于房貸利率的。從2008年至2017年,整體貸款利率要比房貸利率平均高0.6個百分點,2018年至2019年這一利差縮小到了0.1個百分點。

但2020年之后,房貸利率就出現了“倒掛”,整體貸款利率平均比房貸利率低了0.47個百分點。也就是說,這一時期房貸利率顯得異常高。這種“倒掛”可能與2020年以來實施的較為嚴厲的房地產調控政策有關,甚至看起來帶有一些“懲罰性”的特征。

如果我們認為2017年以前的利差是正常的,那么目前的利差水平要比正常值偏離1個百分點左右。也就是說,未來房貸利率要比整體貸款利率下降更快,且超過100bp才能讓房貸利差回到過去的正常水平,這就需要更大力度的非對稱“降息”。

市場普遍也認為,僅靠當前的“降息”力度,恐怕不足以讓房地產市場徹底回暖。東吳證券認為,雖然5年期LPR在這輪地產下行周期中累計下調了35bp,帶動個人住房按揭貸款利率下降80bp,但相對于以往地產下行周期中,動輒150-200bp的下調幅度顯然偏低,這也是當前地產銷售增速仍在探底的一個重要原因。因此,東吳證券預計,未來5年期LPR仍有20bp以上的下調空間。

自近現代以來,世界經濟都是建立在信用制度上的經濟體系。經濟增長雖然本質上是人口、土地、技術等要素進入現代經濟體系中所熔煉出來的結果,但伴隨經濟增長的過程中,信貸始終如影隨形,成為了這些要素的放大器。當經濟擴張時,必然會伴隨著信貸的擴張;當經濟收縮時,信貸也會隨之收縮。

利率就是衡量資金供給和需求的橋梁。在借貸市場上,如果資金的供給大于資金的需求,利率就會下降;相反,當資金的供給小于資金的需求時,利率就會上升。

而決定資金供給和需求更為基礎的則是投資、消費等變量,以及這些變量所決定的經濟增長水平。所以,從一個更為長期的維度看,利率的中樞水平應該由經濟的增長水平決定。經濟的增長水平越高,對應的利率就越高;經濟增長水平下降了,能夠承受的利率也會隨之下降。經濟增長就像利率的錨一樣,決定著它長期的起伏。

這里面的道理也不復雜。當一個經濟體處于較高增長階段時,要素(包括資本)投入所產生的經濟回報也是較高的,那么資金所能承受的成本自然也會更高,資金利率自然也就越高。利率的本質是貨幣或資本的成本,其水平依賴于投資回報率或利潤率,所以長期的實際無風險收益率與經濟的潛在增長率高度相關。

“二戰”后,70多年的美國經濟發展歷程,清晰的表明了這種經濟與利率的關系。這里大致可以分為兩個階段:第一個階段是,“二戰”后至上世紀70年代,美國的實際GDP年均增速達到4.5%左右,這也被譽為是美國經濟增長的“黃金時代”。這一期間,美國的利率中樞也是不斷抬升了。上世紀70年代末,受到石油危機的影響,美國面臨高通脹,這一段時期內的美國利率水平要遠遠超出長期趨勢。

第二個階段是,上世紀80年代至今,這40多年美國的實際GDP年均增速約為2.8%。而且二十一世紀以來,美國實際經濟增長中樞更低,只有2.2%。與之相對應的是,美國的利率水平也經歷了持續且大幅的下降,10年期美國國債利率從1980年代的10%左右的中樞下降到近些年2%的中樞水平。

中國經濟與利率也大致遵從這種規律,即隨著經濟增長的降低,對應的利率水平也在下降。最近10多年,中國經濟可以大致分為三個階段:第一個階段是,2008年至2014年,這期間年均GDP增速達8.9%,仍屬于偏高速的增長,期間的金融機構人民幣貸款加權平均利率中樞大致是6.5%左右。第二階段是,2015年至2019年,這一時期中國的年均GDP增速約為6.6%,保持了中高速增長態勢,期間的金融機構人民幣貸款加權平均利率中樞是5.7%。第三階段是,2020年至今,中國的經濟增長中樞在5%左右,而金融機構人民幣貸款加權平均利率中樞是4.9%左右。

美國的經濟增長中樞下降了2-3個百分點,但利率中樞卻下降了7-8個百分點。與美國相比,中國利率的下降要慢了很多。最近幾年,中國的經濟增長中樞比2008年至2014年已經下降了約4個百分點,但貸款利率的中樞只下降了1.5個百分點,利率似乎有一些反常的高。

未來房貸利率要比整體貸款利率下降更快, 且超過100bp 才能讓房貸利差回到過去的正常水平。

高善文對這種反常現象給出了解釋,他認為,一方面,過去10年政府在比較長時間里面臨著巨大的穩增長壓力,而擴大基建是重要抓手之一。政府的融資、特別是地方政府的融資,在很長時期里對利率是非常不敏感的。另一方面,過去房價存在強烈的上漲預期,居民和房地產企業面臨的“實際利率”很低,進而促成了異常旺盛的融資需求,導致貸款利率抬升。這種利率的上升,還會對私人投資形成擠出效應。

本輪貨幣政策放松以來,整體的貸款利率確實在不斷下降,而且創下的新低,似乎貨幣政策已經足夠寬松了。但這樣草率的判斷,并不合理。首先,相對于以往經濟的下行周期,本輪經濟下行的壓力是較大的,既有疫情的沖擊,還面臨著房地產的下滑,但本輪利率下行的程度卻不及以往。比如,在2014年至2015年的下行周期中,金融機構人民幣貸款加權平均利率下將了近200bp;在2018年至2020年上半年的下行周期中,金融機構人民幣貸款加權平均利率大約下降了100bp;而本輪利率的下行大致只有60bp。

其次,從與經濟增長相匹配的利率水平角度看,由于中國經濟的增長中樞在不斷下移,那么相應的利率中樞也應該有更大幅度的下降。打個比方,假如與現在中國經濟增速相匹配的中性利率是4%,即使現在貸款利率已經是歷史新低了,它仍然高于中性利率,對經濟仍然是不能起到足夠的寬松效果的。

中國長期利率將下降是大趨勢,也決定了未來的利率仍有很大的下降空間,這并不是一種過分的放松,而是糾正過去一段時期過高的利率,與整個經濟增長水平相適應的需要。

這一過程也會對金融資產產生重大的影響。從權益的角度看,雖然經濟增長的中樞有所下降,這意味著企業的平均盈利能力會下降,但如果利率下降的幅度更快,權益的價格未必會下降,相反還可能會得到提升。正如過去幾十年的美股,美國經濟已經下了臺階,但美國的利率中樞下降更多,美股長牛的格局延續。從債券的角度看,由于利率中樞的長期下行,未來債券的牛市可能會更加持久。

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

民生周刊(2020年13期)2020-07-04 02:49:22

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

人大建設(2019年12期)2019-05-21 02:55:32

華人時刊(2018年23期)2018-03-21 06:26:00

數學理論與應用(2016年1期)2016-02-28 09:26:09

中國火炬(2010年8期)2010-07-25 11:34:30