房地產企業可售車位成本不同分攤方式實例分析

2022-09-01 11:56:40楊倩

陜西教育·高教版 2022年9期

楊倩

引 言

房地產企業成本,是指房地產企業為了開發一定數量的商品房而發生的全部費用的總和。土地增值稅是影響房地產企業成本核算的一個重要因素,其征收目的是通過稅收手段對房地產市場和土地市場進行宏觀調控,規范市場秩序。本文僅探討房地產企業作為開發商修建房屋進行轉讓的行為所確定的土地增值稅,即銷售增量涉及的土地增值稅。企業為了提高利潤,不斷增強市場競爭力,根據公式“利潤=收入-成本-費用-稅費”,收入一定時,成本和費用對企業利潤影響較大。因此,要想有效拓寬利潤空間,必須首先有效降低成本和費用。本文通過實例研究成本控制管理,可售車位成本業態是否參與土地成本分攤,從而影響企業土地增值稅清算,進一步影響企業稅后凈利潤,同時也為財務管理教學提供了印證實例。

可售車位業態成本分攤分析

可售車位業態是否參與土地成本分攤,將影響企業土地增值稅計算,從而對企業利潤產生較大影響。目前全國各地關于可售車位業態是否參與土地成本分攤的規定是不同的。如湖北省規定可售車位業態參與分攤土地成本。當企業取得該土地的實際使用權時,應包含其地下建筑物,計算范圍也包含其中,故參與分攤相對應的土地成本。然而,廈門市規定,可售車位業態不參與土地成本分攤,企業進行土地增值稅清算時,將購買土地使用權所支付的所有金額用于分攤土地成本,包含可銷售建筑面積,不計算地下停車位、頂層和轉換層、人防工程等。

目前,西安市尚未針對此類情況出臺正式文件。因此,選擇不同的分攤方式,其稅務清算的結果也會有所不同,在政策允許的條件下還存在一定空間,為企業爭取更適合的分攤方案,提高企業利潤。

可售車位業態成本不同分攤方式實例分析

由于西安市相關政策尚不確定,本文將通過實例研究房地產企業開發項目中可售車位業態是否參與分攤土地成本,對比分析不同分攤方式將導致土地增值稅和利潤產生的差異,在成本控制管理教學中,可作為案例選取對象。值得注意的是,在選取本案例進行教學時,教學重點是掌握成本不同來源于分攤方式不同,從而使成本得到有效控制和管理;難點是如何進行靈活運用,運用時必須熟悉稅收政策及相關規定,進行靈活處理分析,從而規避“一刀切”的風險。

X房地產企業開發項目A,凈用地面積40694平方米。總建筑面積為84552平方米,其中,不計容積率的地下建筑面積為23160平方米,地上建筑面積約為61436平方米,可售面積為75000平方米左右,總貨值共計5億元。該項目用地性質為住宅用地,建筑密度小于30%,容積率不超過1.5,總體綠地率大于35%。該項目土地使用年限為70年。A項目主要業態是:6棟住宅、車位、底商等。

1.A項目車位業態分攤土地成本對企業利潤的影響

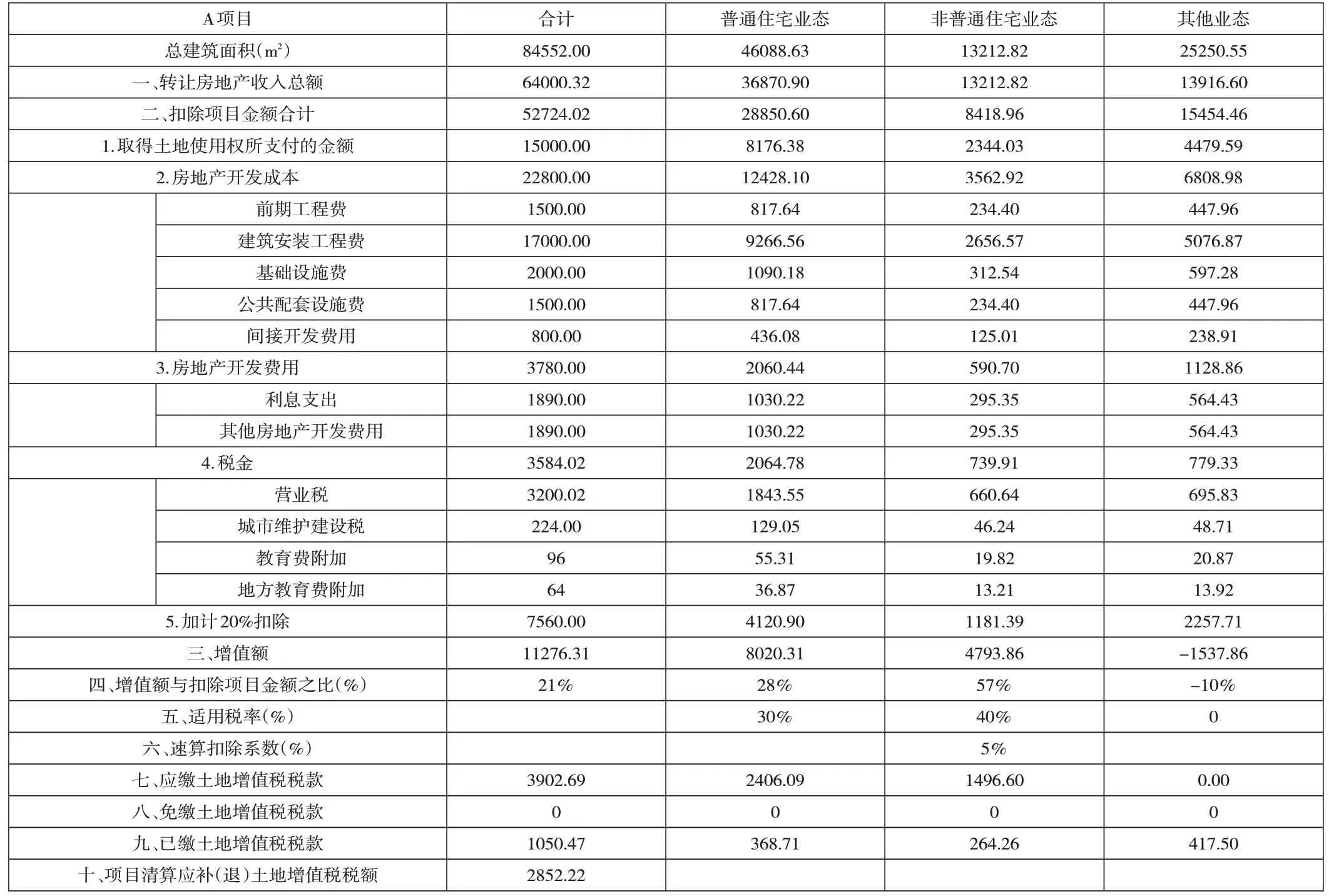

由表1分析,收入總額一定的情況下,扣除項目越大,增值額越小,對應適用的增值率越小,應納稅額越小。在車位業態參與分攤土地成本的情況下,其他業態可售面積25250.55平方米,轉讓房地產收入總額13916.6萬元,開發成本為6808.98萬元,開發費用1128.86萬元,扣除項目金額合計15454.46萬元,由于成本大于收入,出現成本“倒掛”現象,應繳土地增值稅稅款為0元。

表1 車位業態參與分攤土地成本分析表(按照可售面積分攤,單位:萬元)

通過分攤一部分土地成本給車位業態,普通住宅和非普通住宅的成本相應減少,在收入一定的情況下,分攤給普通住宅和非普通住宅的成本較少,導致應交土地增值稅稅款增多。普通住宅業態為46088.63平方米,其收入總額為36870.9萬元,開發成本12428.1萬元,開發費用為2060.44萬元,扣除項目金額合計28850.6萬元,應繳土地增值稅稅款為2406.09萬元。非普通住宅可售面積13212.82平方米,轉讓房地產收入總額13212.82萬元,開發成本3562.92萬元,開發費用為590.7萬元,扣除項目金額合計8418.96萬元,應繳土地增值稅稅款為1496.6萬元。通過分析,車位業態分攤土地成本時最終應繳土地增值稅稅款為2852.22萬元。

2.A項目車位業態不分攤土地成本對企業利潤的影響

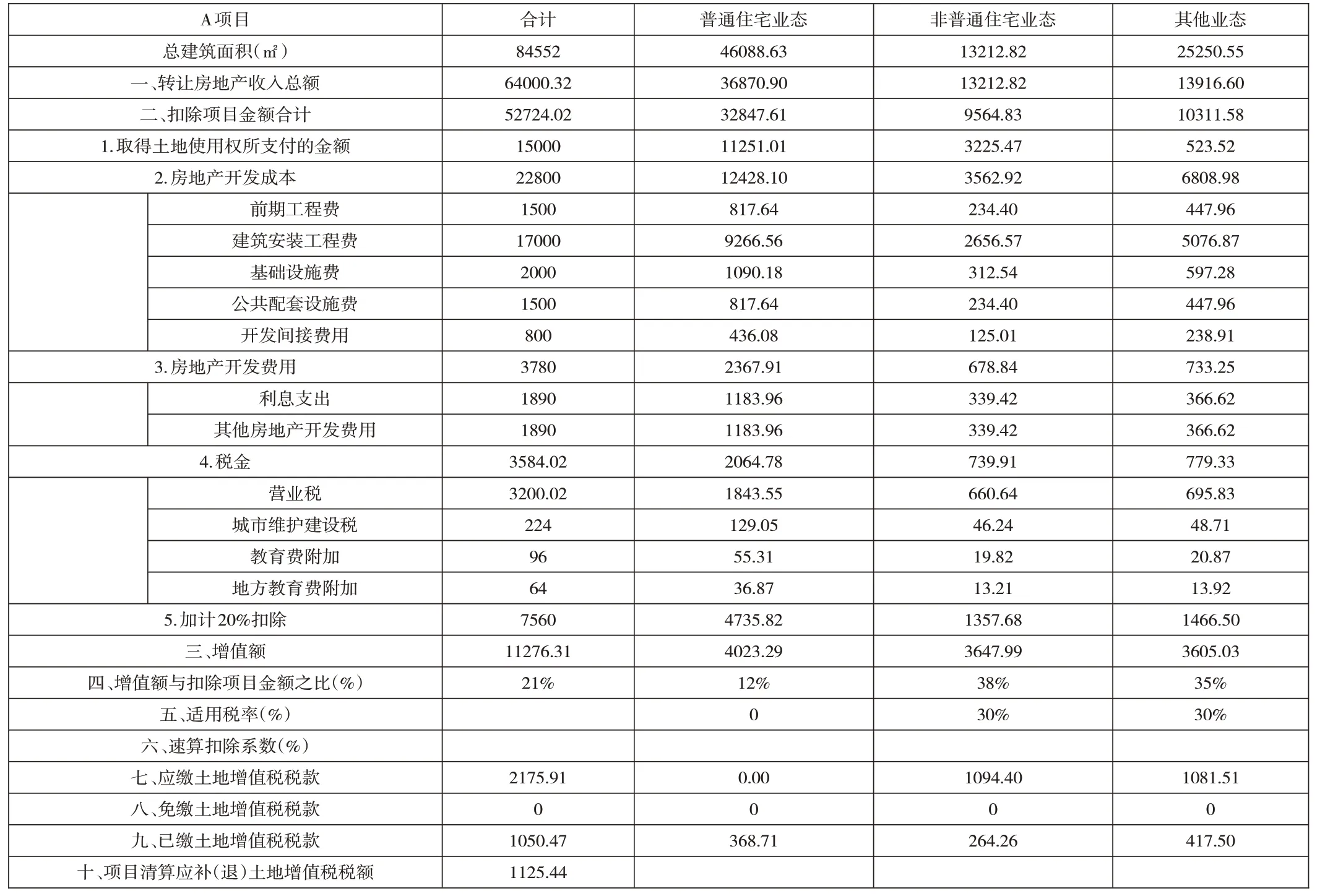

由表2分析,在收入總額一定的情況下,扣除項目越大,增值額越小,對應適用的增值率越小,應納稅額越小。在車位業態不分攤土地成本的情況下,其他業態可售面積25250.55平方米,轉讓房地產收入總額13916.6萬元,房地產開發成本6808.98萬元,房地產開發費用733.25萬元,扣除項目金額合計10311.58萬元,應繳土地增值稅稅款為1081.51萬元。

表2 車位業態不參與分攤土地成本分析表(按照可售面積分攤,單位:萬元)

在車位業態不參與分攤土地成本的情況下,普通住宅業態和非普通住宅業態成本的分攤比例會相應增大,在收入總額一定的條件下,分攤給普通住宅業態和非普通住宅業態的成本增加,土地增值稅稅款相應減少。普通住宅共計46088.63平方米,收入總額為36870.9萬元,開發成本為12428.1萬元,開發費用為2367.91萬元,扣除項目金額合計32847.61萬元。根據稅法相關規定,增值金額與扣除項目金額的比率小于20%,將不會產生土地增值稅金。應繳土地增值稅稅款為0元。非普通住宅可售面積13212.82平方米,轉讓房地產收入總額13212.82萬元,房地產開發成本3562.92萬元,房地產開發費用678.84萬元,扣除項目金額合計9564.83萬元,應繳土地增值稅稅款為1094.4萬元。通過分析,車位業態不分攤土地成本時最終應繳土地增值稅稅款為1125.44萬元。

根據公式“利潤=收入-成本-費用-稅費”,收入一定時,成本和費用越大,利潤越小,反之則越大。由表3可知,車位業態分攤土地成本時,收入64000.32萬元,成本37800萬元,土地增值稅為3902.69萬元,企業所得稅4678.4萬元,利潤為14035.21萬元。車位業態不參與分攤土地成本時,土地成本根據占地面積進行分攤,收入64000.32萬元,成本37800萬元,土地增值稅金2215.57萬元,企業所得稅金5100.18萬元,利潤為15300.55萬元;土地成本按可售面積分攤,收入64000.32萬元,成本37800萬元,土地增值稅為2175.91萬元,企業所得稅5110.10萬元,利潤為15330.29萬元。此類情況下,土地增值稅最少,企業利潤最大。

表3 利潤分析表(單位:萬元)

3.對比分析

通過以上對比分析,根據公式:應納稅額=增值額′適用稅率-扣除項目金額′速算扣除系數,增值額=收入總額-扣除項目,扣除項目=土地成本+開發成本+開發費用及加計+稅金,對于同樣的收入和成本,車位成本是否參與分攤土地成本,對企業土地增值稅清算及利潤計算產生了較大影響。通過實例分析可以看出,車位業態不參與分攤土地成本時,土地成本分給普通住宅和非普通住宅的比例明顯增大。然而,在這幾種業態中,普通住宅和非普通住宅單價高、收入高,屬于優質業態。目前,西安市車位總體售價較低,部分項目在出售住宅時,車位常常被定為贈送業態。相比之下,優質業態分攤成本會降低土地增值稅。由于西安市車位售價低,車位收入較少,不屬于優質業態,車位分攤成本會增加土地增值稅。

通過分析以上三表,根據公式“利潤=收入-成本-費用-稅費”,在收入一定的情況下,土地增值稅的大小將會影響企業利潤,增值稅越大,會增加企業成本費用,從而降低企業利潤。通過選擇不同的分攤方式,對企業土地增值稅產生不同的影響,從而影響企業的稅后凈利潤。

該實例具有一定的代表性,可操作性強,通過讓學生對案例實際數據進行計算,對比分析結果,能夠讓學生親自完成成本控制管理過程,運用實踐操作深化對知識的理解。進一步完善對教學內容的組織和安排,改進教學方法,提升教學效果。在實際教學分析中,運用案例演示、數據對比分析、總結等進一步講授如何選取不同的成本分攤方式,有效進行成本控制管理。在現實中,針對不同類型的開發,可結合項目實際情況,對比分析不同的成本分攤組合方案,根據對比分析結果選擇合適的分攤方式。與此同時,財務人員需要加強與稅務機關的溝通協商,在政策條件允許的情況下,確定最優的分攤方案。

實現利潤最大化的建議

1.選擇合理的成本分攤方式

針對目前西安市有關政策尚未明確的情況,房地產企業要更好地進行成本控制管理,加強和稅務機關協商、選擇合理的成本分攤方式是關鍵。分攤土地成本時,無論是按占地面積法,將前期工程費、土地征用以及拆遷補償費、開發間接費用、基礎設施費等分攤到同一項目內,還是按建筑面積法,將成本費用分攤到同一項目占地相對獨立的不同類型,選擇不同的分攤組合方案將成為降低成本費用的關鍵。合適的分攤組合方案會降低非住宅類的增值額,從而降低整個項目的土地增值稅。因此,企業財務人員應該與稅務機關加強溝通,選擇較為合理的分攤方式。

2.應對微利時代,實現企業利潤最大化

房地產企業的發展已經從簡單擴大規模進入到了內涵式發展,企業面臨的競爭越來越大,已進入微利時代。由于從前粗放暴利的地產開發模式影響,房地產企業在成本管控方面的意識較為薄弱。企業面對激烈的競爭,必須格外重視項目成本管理,不斷探究如何讓成本管控更加專業化、精細化、規范化,修煉好企業“內功”。一些房地產企業已經認識到,對開發項目的成本需要進行“三全管理”,即全面、全方位、全過程控制管理。建立并不斷優化企業成本控制系統,從而使企業資源得到有效配置和利用,減少企業資源消耗,實現企業利潤最大化。

3.提高企業信息化管理水平

隨著經濟的持續發展,科技的不斷進步,傳統的企業運營和管理模式已不適應激烈的競爭。新形勢下,提高企業的信息化水平已成為帶動企業生產經營、提升決策效率的關鍵因素,高效的信息化管理水平能夠幫助企業及時有效地整合資源,避免信息對沖或資源浪費,從而增加企業成本。作為一種新的管理理念和管理模式,企業資源計劃已經在制造業、物流業、房地產業等行業中得到廣泛的運用,其高效的管理優勢正在體現。房地產企業應該迅速應對,順應趨勢,不斷提高企業管理水平,從而促進企業高效、可持續地發展。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

電影(2018年12期)2018-12-23 02:18:48

湖南農業(2016年3期)2016-06-05 09:37:36

現代企業(2015年2期)2015-02-28 18:45:07