基于平衡計分卡的乳品企業并購績效評價研究

——以新希望乳業并購寰美乳業為例

2022-09-05 09:23:30杜麗

企業改革與管理 2022年15期

杜 麗

(山西能源學院 經濟管理系,山西 晉中 030604)

一、新乳業并購寰美乳業案例概述

(一)并購雙方簡介

新希望乳業股份有限公司(以下簡稱“新乳業”)創建于2006年,并在2019年1月在深圳證券交易所成功上市。是一家以乳制品及含乳飲料的研發、生產和銷售為主營業務的企業,旗下主要擁有華西乳業、雪蘭乳業、蝶泉乳業、陽坪乳業、琴牌乳業等品牌。

寰美乳業2007年在寧夏回族自治區銀川市成立,擁有品牌夏進乳業,同樣是以研制開發、銷售乳制品及飲料為主要業務的企業,主要產品為常溫和低溫的乳制品等。經過十來年的發展,其業務經營范圍主要位于陜甘寧等地區,是西北地區龍頭乳品企業。

(二)并購過程

2020年5月新乳業與物美科技、永峰管理及上達投資等股權持有者訂立了股份轉讓協議,約定以17.11億元收購寰美乳業100%股權,并于報告期內完成全部股權交割,支付價款分兩次交易完成。首先,新乳業以現金支付約10.27億元的轉讓價款購買了寰美乳業60%股份;其次,新乳業公開發行A股可轉債募集資金后,通過支付現金方式購買寰美股份40%股權。2020年12月31日前,新乳業完成了對寰美乳業100%股權的收購并將其納入公司合并范圍。

(三)并購動因分析

1.推動戰略布局

寰美乳業是西北地區覆蓋上下游全產業鏈的乳制品企業,在陜甘寧等西北地區市場占有率有顯著的優勢。而并購前新乳業業務區域主要位于我國西南、華中、華東、華北等地區,并購寰美乳業后可將業務區域拓展至西北地區,與西南市場連接起來進一步提升其西部市場的領先地位。

2.追求協同效應

寰美乳業處于寧夏地區,公司有多家牧場以及眾多奶牛資源,產品覆蓋產業鏈的上下游。新乳業主營低溫奶,并購寰美乳業后可以把控寧夏地區的優質奶源帶,降低低溫奶在西部市場的運輸半徑限制,有助于拓展西北市場,進一步擴大營業規模。

二、基于平衡計分卡的新乳業并購績效評價

本文通過建立一套平衡記分卡評價體系來分析新乳業、寰美乳業的績效是否滿足了并購目標。

(一)財務維度評價

實現財務協同效應是企業并購活動的目的之一,從財務維度對企業并購后的相關指標進行分析,由此分析并購對新乳業償債能力、盈利能力、營運能力以及發展能力的影響。新乳業于2020年7月成功并購寰美乳業,因此文章分析企業2019年~2021年的財務指標,并做出對應的評價。

1.償債能力分析

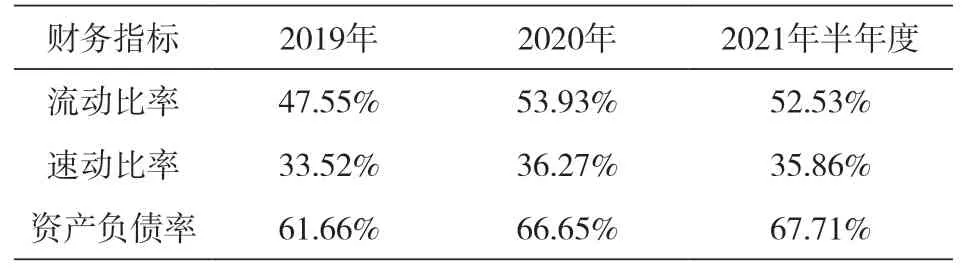

償債能力是企業能否健康持續發展的關鍵,指是否能夠償還債務。本文選取了2019年度、2020年度、2021半年度新乳業的償債指標:流動比率、速動比率、資產負債率。如表1所示,2019年~2020年新乳業流動比率增加6.38%,其中存貨增加13,767.47萬元,增幅41.92%,主要原因是并購寰美乳業后導致存貨合并范圍增加。并購后,2021年以來新乳業流動比率和速動比率略微下降,說明企業的短期內的償債能力有所下降。主要原因是2021年1月新乳業以貨幣資金支付了長期股權投資的購買價款,但是,2021年度存貨減少5.62%,說明銷售渠道逐漸變寬。新乳業2021年的資產負債率增加至67.71%,高于并購之前的61.66%。總體而言,新乳業并購寰美乳業后,短期償債能力和長期償債能力都有所下降,企業償債風險增加。

表1 償債能力指標

2.盈利能力分析

本文選取了銷售毛利率、銷售凈利率、總資產凈利率以及凈資產收益率來分析新乳業并購寰美乳業對其盈利能力的影響。如表2所示在2020年6月之前,新乳業銷售毛利率相對平穩,保持在50%左右,在并購寰美乳業后,毛利率有明顯下降。主要原因首先是被并購方寰美乳業產品毛利率較低,在33%左右;其次是原奶價格持續上漲,2021年6月同比上漲19.7%。寰美乳業銷售凈利率約為6.37%,高于并購前新乳業的銷售凈利率。所以并購后,2021年6月新乳業銷售凈利率同比增加21.14%。此外,并購后,新乳業的總資產凈利率和凈資產收益率都同比增加。由此可見,此次并購提升了新乳業盈利水平。寰美乳業銷售毛利率低于新乳業,但銷售凈利率卻高于新乳業,主要原因是由于寰美乳業的平均銷售費用僅為12.73%,所以新乳業應進一步控制其銷售費用。

表2 盈利能力指標

3.營運能力分析

從營運能力看,如表3所示在并購初期2020年末總資產周轉率和應收賬款周轉率同比下降,但2021年以來兩者的周轉速度都有所增快,總資產周轉率從2020半年度的45.89%增至2021半年度的49.41%,應收賬款周轉率從2020半年度的349.81%增至2021半年度的740.92%。此外,新乳業的存貨周轉率在并購后一直同比增加,說明并購寰美乳業使得新乳業的資金管理和周轉效率提升。總之,并購后企業的營運能力有所增強,這對企業的運營情況來說是利好的信號。

表3 營運能力指標

4.發展能力分析

發展能力是對企業未來經營擴張能力進行分析,主要評估其成長價值及未來發展趨勢。文章選取營業收入增長率、總資產增長率以及營業利潤增長率來評估。如表4所示,2019年~2021年以來,新乳業營業收入增長率和營業利潤整體呈增長趨勢。2020年總資產增長率為59.93%,主要由于2020年企業發行可轉債以及購買寰美乳業等企業股權。此外,并購后,企業的營業利潤增長率也有大幅增加。總之,企業發展能力的提高說明新乳業獲得并購帶來的發展優勢。

表4 發展能力指標

(二)客戶維度評價

客戶維度主要是從市場的角度對企業并購進行評價,主要分析客戶對企業品牌的認可情況以及企業產品市場占有率。企業并購后銷售量進一步提高,2021年前半年新乳業液體乳及乳制品制造業的營業收入占當期總營業收入的92.97%,同比增長67.08%;同期銷售量達463,038.64噸,同比增加77.39%。

此外,企業實行《新希望乳業3+3食品安全風險管控體系》,構建了食品安全三級風險防控體系。在2020年持續推進食品安全管理績效考核,乳業食品安全管理委員會開展內部自檢,平均得分較去年上漲6%,品質持續升級,在2020年新乳業榮獲第三屆中國乳業資本論壇“2020最具社會責任獎”。這都體現實施并購后在總體上提升了新乳業在市場上的影響力和知名度。

(三)內部流程維度評價

新乳業并購后從文化、管理以及技術等方面進行整合以此來提升企業的內部運營能力,本文選用管理費用作為指標來衡量企業的內部營運流程。并購前,新乳業管理費用呈上升趨勢,2019年管理費用同比增加12.52%;并購當年,企業管理費用同比增加15.44%。首先,是由于并購后,寰美乳業需列入企業合并報表范圍導致管理費用增長率增加;其次,是并購后在數字信息鏈、數字共享中心以及會員運營中心等方面,新乳業與寰美乳業都進行了整合,這些都會導致資金的流出。

在內部流程中,售后服務也是很重要的一部分,新乳業在各個子公司配備售后團隊,通過CRM平臺每天接收、處理市場端反饋回來的產品質量與服務質量相關的投訴,進而對工廠、供應前端、物流銷售及服務4個線路進行改善。

(四)學習與成長維度評價

新乳業并購寰美乳業后,十分重視科研技術。依據公司的生物科技戰略,公司與瑞典、荷蘭、新西蘭、澳大利亞分別合作并建立產學研研究平臺,建立全球化科研智庫,并組建了新科技研究院。該研究院不僅整合了現有的科研中心,而且持續招募海內外人才,形成了一支優秀的科研創新團隊。合并當年,公司研發費用同比提升約7.5%;合并后第二年,研發人員和研發項目進一步增加,2021半年度研發投入達3663萬元,同比增加40.76%。

三、結論與建議

(一)研究結論

本文基于平衡計分卡對新乳業并購寰美乳業進行了績效評價,通過四維度的分析,可以得出以下結論。

1.并購寰美乳業可以明顯提高企業業績

從本文的分析可以看出,并購后可以降低低溫奶在西部市場的運輸半徑限制,進一步拓展新乳業的西北市場,完善企業的戰略布局。同時,寰美乳業在牧場以及低溫奶的優勢可以為新乳業帶來新的利潤增長點。并購后,企業之間可以共享原料、技術、客戶、市場等資源,降低生產成本,提高企業營運能力,所以,企業的盈利能力和發展能力短期內都大幅增加。

2.并購寰美乳業使得財務風險進一步增加

首先,在并購寰美乳業時,新乳業以自有貨幣資金以及發行可轉債募集資金作為支付對價,企業的短期償債能力和長期償債能力都有所下降;其次,并購后在數字信息鏈、數字共享中心以及會員運營中心等方面,新乳業與寰美乳業都進行了整合,這些都會導致費用的增加以及資金的流出。所以,企業的財務風險增大。

(二)研究建議

1.優化并購的協同效應

并購后的整合效果是影響并購成功與否的關鍵,新乳業除了借助寰美乳業的優質奶源與市場優勢外,還需要加強其他優質資源的整合。從企業內部角度,不僅要加強雙方員工的溝通與交流,重視人才培養而且要加強組織結構以及文化制度的協同,融合雙方的管理與經營模式。同時,優化企業內部流程,降低內部運營成本等。從企業外部角度,加強品牌影響度和市場的整合,進一步打通新乳業的西南和西北市場。

2.管控并購帶來的風險

目前,乳品行業的并購之風愈演愈烈,尤其是蒙牛、伊利、光明、新乳業等龍頭企業。新乳業一直堅持并購式擴張戰略,與內涵式增長相比較,外延式并購的增長更為快速,可以快速擁有被并購企業優良的奶源、健全的工廠以及優質的品牌等。但是盲目并購也可能給企業帶來一定的財務風險。在并購前,企業應根據戰略計劃選擇合適的并購目標,評估目標的發展情況,然后準確地確定交易價格,并考慮企業當前的發展情況選擇最優的支付方式,降低企業的財務風險。在并購后,企業應建立適當的風險防范機制,對并購后的不確定性進行評估與分析,以降低企業的經營風險,促進并購后的平穩發展。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

動漫星空(興趣百科)(2020年12期)2020-12-12 05:31:40

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14