企業預算成本管控系統方案設計及實現路徑探討

2022-09-05 09:23:44徐蓓蓓李成龍

企業改革與管理 2022年15期

劉 恒 徐蓓蓓 李成龍 高 克

(北京航天動力研究所,北京 100076)

在企業進行預算成本管控的過程中,如果企業的信息化管理應用程度低,會使企業的預算成本管控效果受到影響。在當前科學技術和信息化水平不斷提升的背景下,企業要想不斷提升預算成本管控的效果和質量,更好地提高企業預算成本管控的科學性,就必須將信息化技術手段合理地融入預算成本管控中,從而提高預算成本管控水平。

隨著企業業務范圍擴大、合同量增多,采購等支出活動也隨之升高,亟須利用信息化手段建立一套預算成本管控信息化系統,提升企業預算成本管控水平和經營管理水平。本文設計了一套預算成本管控信息化系統,下面將對該系統的總體方案設計以及具體的功能實現進行詳述。

一、預算成本管控的意義

(一)全局掌握,防范企業資金風險

企業如果能夠對預算成本管控進行全局掌握,就可以根據企業的資金利潤情況制定企業財務全面管控的目標和方向,并制定企業未來的經營戰略。對企業而言,要想獲取更好的發展,必須把財務預算成本管控原則和經營效益統一起來,進行全局的部署和規劃,明確企業的經營發展目標,以更好地提升企業當前和未來的行業地位,達到理想的發展效果。預算成本管控對于企業的長遠發展有著至關重要的作用,高效、實時的預算成本管控可以推動企業的成本結構持續優化,杜絕成本失控、超出預算的情況發生,防范企業資金風險。

(二)動態掌握,合理分配成本資源

企業如果能夠對預算成本管控進行動態、實時的管控,可以更好、更合理地進行成本資源的分配。動態掌握預算成本管控的情況和資源分配情況,可以及時協調企業內部方面的利益,落實各方面的職責,準確解決企業內部資源配置問題,有效、合理地安排成本資源,更好地促進企業經營效益的提升。企業通過嚴格、規范的預算成本管控可以使企業的各項資源支出都控制在合理范圍內,減少經營過程中不必要的支出,避免鋪張浪費的現象發生,使企業的資金得到充分的利用,從而達到增加企業利潤,提高企業經濟效益的目的。

(三)精確掌握,有效分析經營數據

企業如果能夠對于預算成本管控過程中的經營數據進行精確掌握,可以更好地提升經營管理部門對于經營數據的掌握分析能力,幫助管理層和經營管理部門對于企業的經營管理計劃制定更規范、更合理的戰略方案;同時,對于財務管理部門,可以更好地增強企業的財務管理能力,提升財務管理水平。在企業經營發展的過程中,不斷提升企業的經營和財務能力,更好地分配財務資源,妥善處理和協調企業內部經營和財務關系,從而避免企業的財務危機,提升企業的競爭實力。企業加強預算成本管控水平,可以更好地提升企業經營數據分析和管理能力,有效實施經營計劃戰略,促進企業經營管理水平的提升。

二、預算成本管控系統總體設計方案

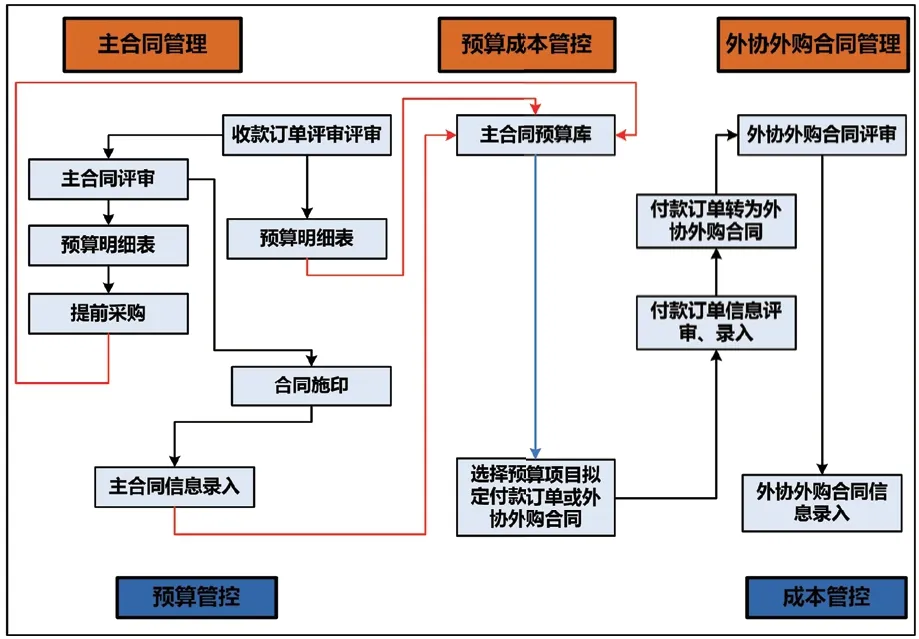

針對目前某企業內的預算成本管控的現狀,設計一套預算成本管控系統,采用信息化技術實現預算成本管控的高效、實時、動態。圖1為預算成本系統總體方案圖。

圖1 預算成本系統總體方案圖

某企業內的經營數據主要涉及合同數據,預算成本的管控依據都以合同為正式的源頭,所以,企業內的預算成本管控主要是基于合同相關數據進行實時管控。某企業前期已經上線運行了合同管理系統,合同管理系統主要對主合同及外協外購合同簽訂的事前、事中及事后的審批過程進行電子化,并將正式簽訂的合同錄入到合同管理系統中形成合同臺賬,以便查詢合同的相關數據。

本次開發的預算成本管控系統是在合同管理系統的基礎上進行的功能拓展,前期的合同管理系統沒有將主合同和外協外購合同進行有效的關聯,僅僅是對合同數據的統計,并沒有升級到預算成本管控的統籌范圍,在此基礎上開發的預算成本管控系統,將主合同的合同額以預算明細的形式進行固化和錄入,形成對外協外購合同成本的頂層管控,實現企業對預算成本的收支動態實時管控,可以有效防范風險,提升企業利潤。

(一)預算管控

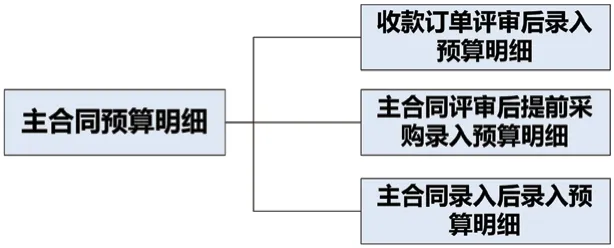

某企業內涉及的業務產品較多,有生產較大的泵體,也有生產小型的閥門,導致簽訂主合同的時候形式較多。生產較大的泵體多是以簽訂正式合同為主,生產小型閥門多是以訂單為主,而后再轉為正式主合同,而簽訂的訂單額在企業內也視為可用的預算,可以進行提前采購,簽訂外協外購合同。所以針對上述的情況,預算錄入的階段就可以分為訂單、合同評審、合同錄入后三種情況,如圖2所示。

圖2 主合同預算明細

1.主合同預算明細錄入流程設計

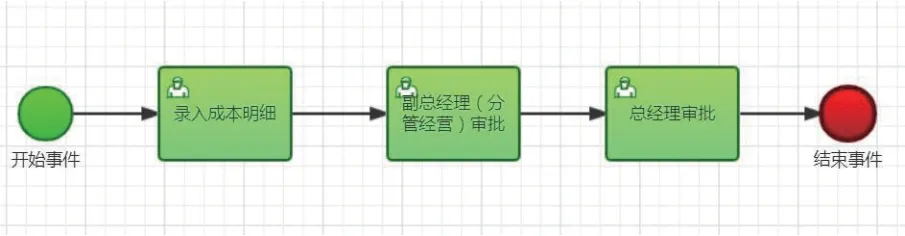

流程走向設計:最后一個節點結束后數據寫入主合同預算庫,按照預算明細表按條存入,作為后續外協外購合同簽訂的額度頂層控制源。流程圖如圖3所示。

圖3 主合同預算明細錄入流程

2.主合同預算明細錄入界面設計

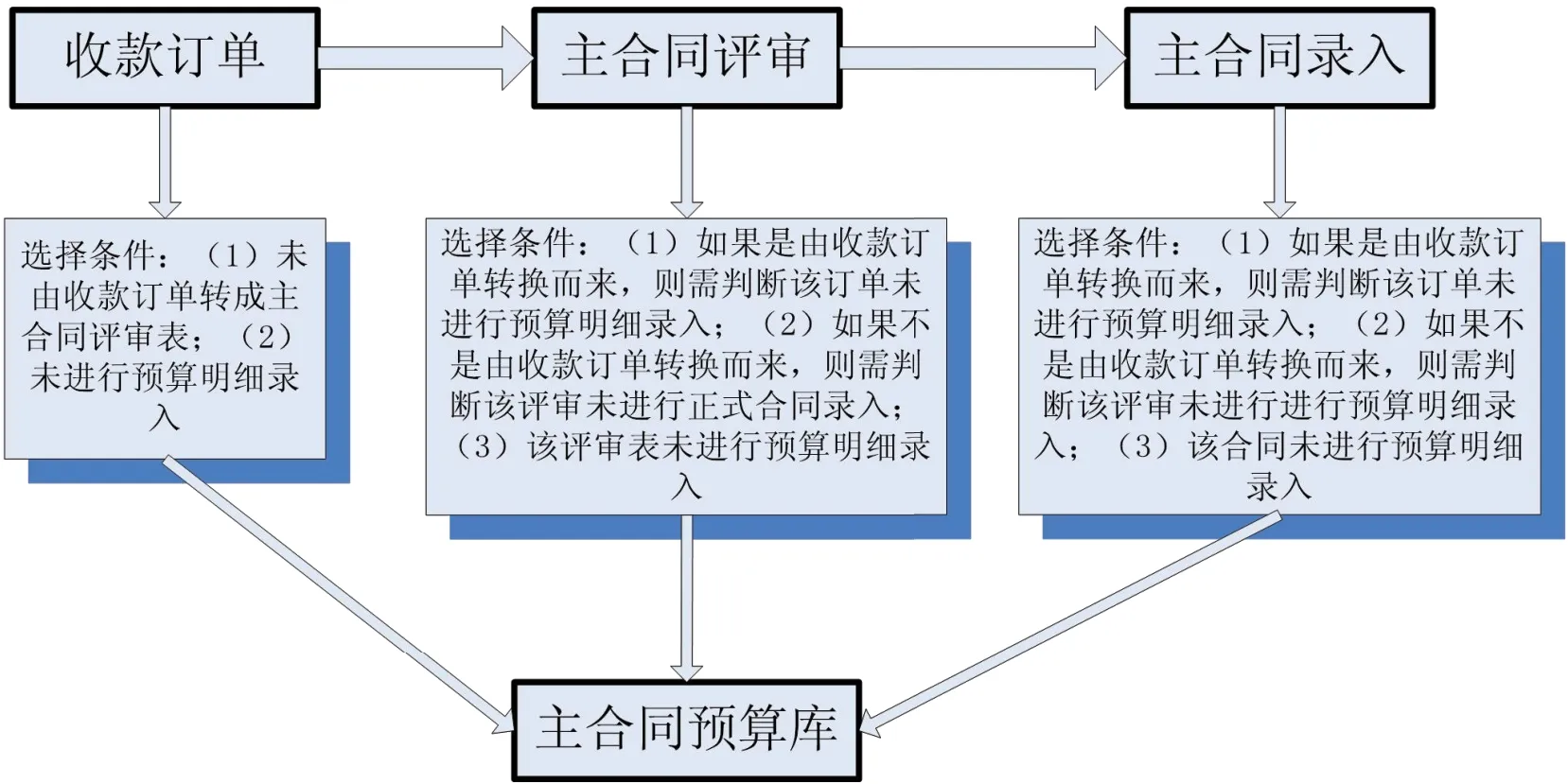

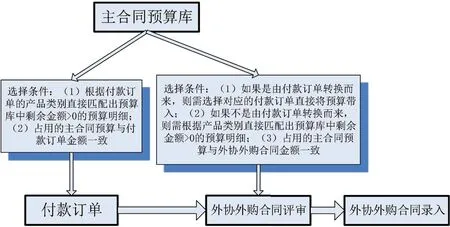

主合同預算明細錄入時,設計的重點是如何選擇能進行預算明細錄入的訂單、評審或是正式簽訂的合同。選擇的邏輯圖如圖4所示。

圖4 主合同預算明細錄入邏輯圖

企業預算的最終確定需要以真實簽訂的合同額為主要計算標準,所以,為了防止簽訂訂單過多,造成大量積壓的非真實的預算,在收款訂單評審階段對簽訂的收款訂單總額進行了初設,如果超過預設的收款訂單總額,則需要進行提示并審批。同時建立收款訂單臺賬,對于超過限定時間未正式轉換成正式合同的進行高亮顯示,以保證合同業務能夠正常運轉,保證企業的預算管控在真實有效的數據范圍內。

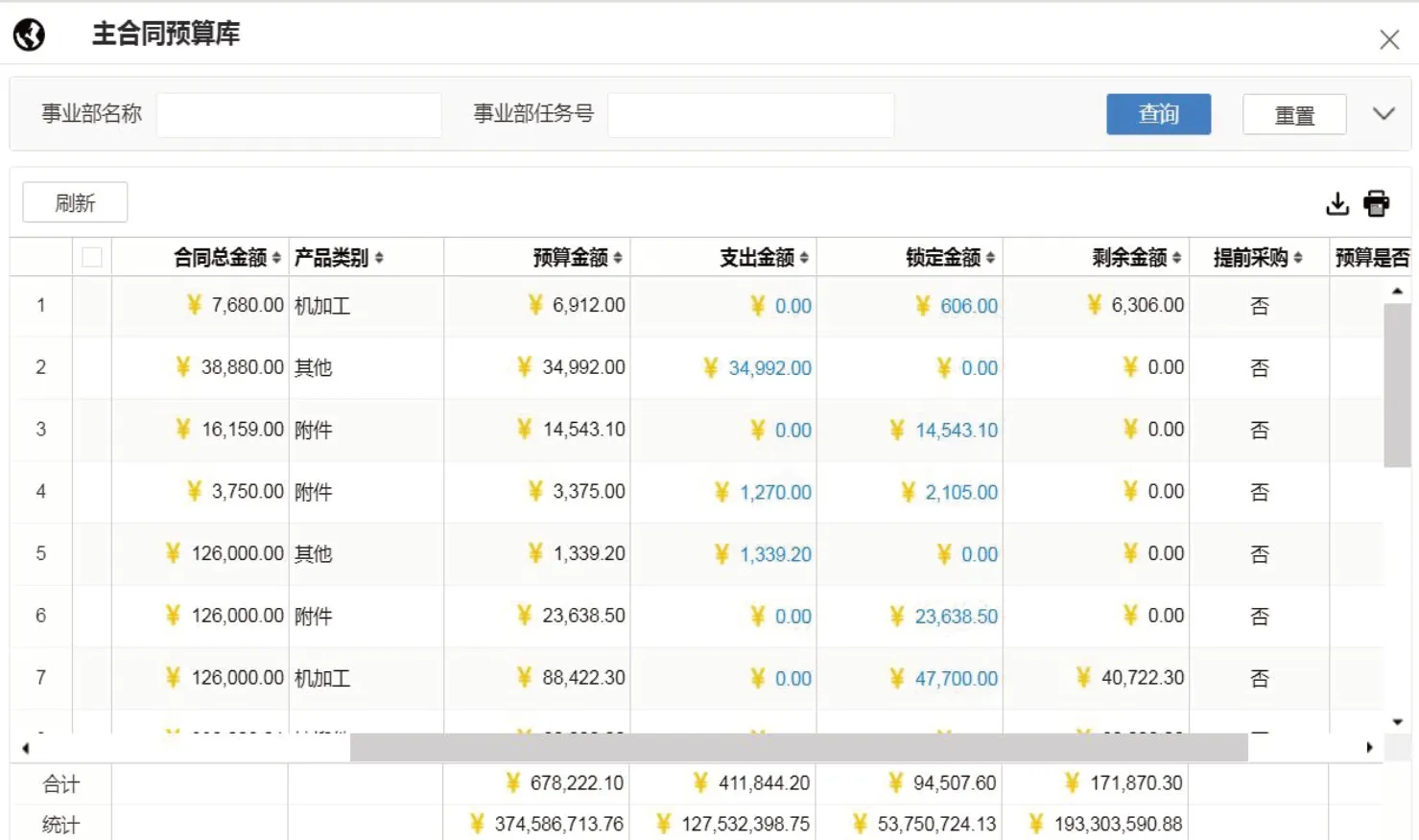

3.主合同預算庫

經過上述的流程后,收款訂單或是主合同預算的相關信息就按照產品類別進入主合同預算庫中,主合同預算庫中可以查看各訂單或主合同錄入的詳細對應的個產品類別的預算金額。主合同預算庫如圖5所示。

圖5 主合同預算庫

(二)成本管控

同收款訂單相似,在外協外購環節也存在小型閥門簽訂付款訂單的情況,所以在外協外購環節進行成本管控時也存在不同階段,主要包括付款訂單錄入階段以及外協外購合同評審階段。邏輯圖如圖6所示。

圖6 成本管控邏輯圖

1.付款訂單錄入流程設計

流程走向設計:付款訂單錄入流程根據預先設計好的流程走向進行開發即可。流程圖如圖7所示。

圖7 付款訂單錄入流程

2.付款訂單錄入界面設計

付款訂單可以從主合同預算庫中選擇多條預算明細,鎖定金額后自動計算出本次占用的金額,如果本次占用的金額等于訂單金額才能允許流程繼續進行。

3.外協外購合同評審界面設計

外協外購合同評審界面設計的重點:如果是由付款訂單轉換而來,則需選擇對應的付款訂單直接將預算帶入;如果不是由付款訂單轉換而來,則需根據產品類別直接匹配出預算庫中剩余金額>0的預算明細;同付款訂單選擇原則一樣,鎖定金額后自動計算出本次占用的金額,如果本次占用的金額等于訂單金額才能允許流程繼續進行。

(三)預算成本管控

通過上述流程正常結束以后,主合同預算以及外協外購合同成本的數據即可進入到預算成本管控報表中。預算成本管控報表如圖8所示。表中可見各主合同對應各產品類別的預算明細,并針對每一條預算明細可實時查看支出金額、鎖定金額以及剩余金額,方便經營管理部門實時、動態查看預算成本情況,及時了解企業的合同資金運轉情況。同時,點擊支出金額、鎖定金額可以進入查看每一條預算明細的支出情況。

圖8 預算成本管控報表

利用預算成本管控報表中的數據,領導層以及經營管理部門可以實時、動態掌握企業內的銷售總額、成本總額以及毛利潤等經營數據,為評估企業的盈虧情況以及市場的競爭力情況提供有效的、準確的數據支撐。

三、結語

本文通過開發一套預算成本管控系統,實現了對企業預算和成本的信息化管控,將主合同的合同額以預算明細的形式進行固化和錄入,形成對外協外購合同成本的頂層管控,將主合同以及外協外購合同進行預算成本關聯,將成本嚴格控制在預算范圍內,做到了成本可控及精細化經營管理。

本次開發的預算成本管控系統對于預算和成本的輸入和支出進行了實時、動態地管控,從根本上控制了成本額度,保證了企業的成本可控、利潤可觀。預算成本管控對于企業的長遠發展有著至關重要的作用,高效、實時的預算成本管控可以推動企業的成本結構持續優化,成本管控成效持續提升,杜絕了成本失控、超出預算的情況發生,保證了企業的利潤,控制了成本輸出,從而保證了企業資金的正常運轉,毛利潤穩定提升,進而不斷提高企業在行業內的競爭力。

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河南電力(2021年5期)2021-05-29 02:10:00

云南畫報(2020年9期)2020-10-27 02:03:26

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領導決策信息(2017年10期)2017-05-17 04:49:02