基礎設施投資對產能利用的影響

——基于建筑業數據的實證分析

2022-09-05 08:54:00薛雅偉

中國石油大學學報(社會科學版) 2022年4期

關鍵詞:模型

薛雅偉,趙 靖

(1.青島理工大學 管理工程學院,山東 青島 266525; 2.智慧城市建設管理研究中心(新型智庫),山東 青島 266525;3.青島理工大學 濱海人居環境學術創新中心,山東 青島 266033)

一、引言

自20世紀90年代以來,產能過剩問題一直是中國經濟發展的一大障礙。鋼鐵、水泥、煤炭等傳統產業產能過剩頑疾久治不愈,甚至光伏、太陽能等部分新興產業也呈現出一定的產能過剩狀態。2015年中央經濟工作會議將“三去一降一補”作為供給側結構性改革的重點任務,2016年國務院連續發布關于化解鋼鐵、煤炭行業產能過剩問題的政策文件,足見政府對“去產能”問題的高度關注。建筑業在國民經濟中占有舉足輕重的地位,2000年以來,中國建筑業進入蓬勃發展期,規模持續擴張,為城鎮化發展提供了重要支撐。建筑業的發展主要得益于基礎設施投資的不斷增長。特別是2008年政府為應對經濟危機采取的“四萬億”投資計劃[1],加大基礎設施投資規模,使得建筑業經歷爆發式增長。然而,隨著中國經濟發展進入“新常態”,經濟增速有所下滑,市場需求萎縮,建筑業競爭日益激烈,行業盈利能力下降,與建筑業相關聯的鋼鐵、水泥、平板玻璃等建材產業產能過剩形勢嚴峻,那么建筑業是否同樣面臨產能過剩的巨大壓力?現有研究認為,重復建設和過度投資是造成產能過剩和產能利用率低下的直接誘因[2],地方政府主導的基礎設施投資是否降低了建筑業的產能利用率?這些問題的回答對于建筑業轉型升級和經濟可持續發展具有重要意義。

二、文獻綜述

(一)產能利用的測度研究

產能利用率是評價產能過剩程度的一個應用較為普遍的指標,自從Cassels提出產能的概念以來,關于產能產出和產能利用率的估算與應用引發了學術界的廣泛關注[3]。在微觀層面,Fare等提出了測度產能利用率的DEA方法,并應用于1978年美國伊利諾伊州19個電力企業樣本的測度[4]。Nelson采用超越對數成本函數對美國私營電力公司1961—1983年的產能利用率進行測算[5]。王輝和張月友采用生產函數法對中國58家光伏產業上市公司的產能利用率進行測度[6]。余淼杰等提出了可以同時計算產能利用率和生產率的修正生產函數法,對企業層面的產能利用率進行了估計[7]。顏曉暢和黃桂田使用生產函數法對戰略性新興產業A股上市公司的產能利用率進行了測度[8]。在宏觀層面,Berndt和Hesse基于超越對數可變成本函數估算出9個OECD國家制造業1960—1982年的產能產出和產能利用率[9]。Ray采用DEA方法對美國48個州制造業的產能利用率進行了測算[10]。Zhang等從非期望產出的視角,建立測度建筑業產能利用率的指標體系,并基于DEA模型測算了中國各區域建筑業產能利用率[11]。樊茂清通過建立二次項可變成本函數模型,測算并分析了中國33個產業部門的產能利用率[12]。張少華和蔣偉杰通過考慮跨期決策的DSBM模型對中國省際工業產能利用率進行測度,認為存在嚴重產能過剩[13]。

(二)產能利用的影響因素研究

現有研究中,關于產能過剩的影響因素大多從市場和政府兩個方面尋找,市場失靈論者主要關注市場主體行為和宏觀經濟波動,政府失靈論者主要關注政府的過度干預和政策性補貼。從市場的角度,Bulow等認為在位企業為了維持現有地位,會保留一定的過剩產能作為阻止新進入者的進入壁壘[14]。Dagdeviren通過對50個國家的企業調查數據分析發現,供給側約束和體制性缺陷等結構性因素是發展中國家產能過剩的主要原因[15]。林毅夫等認為發展中國家存在一定的“后發優勢”,使得企業容易對有發展前景的行業達成共識,但由于信息的不充分,導致企業的投資潮涌,隨之引發產能過剩[2]。徐朝陽和周念利認為,由于未來需求的不確定性,高效率企業會選擇謹慎投資,導致低效率企業的過度涌入,進而降低了市場集中度和產能利用率[16]。白讓讓通過對乘用車制造企業產能擴張的戰略性動因進行實證分析驗證了“潮涌現象”的存在[17]。從政府的角度,Zhang等分析了不同的政府補貼水平對風能和太陽能企業產能過剩影響的差異性[18]。Corwin等認為中央政府和地方政府政策目標的沖突以及地方政府的過度干預是中國光伏產業產能過剩的主要原因[19]。朱希偉等在二元所有制結構下對煤炭企業產能過剩的形成機理進行分析,發現政企合謀是民營企業產能過剩的重要原因[20]。孫早等認為基礎設施投資存在邊際遞減效應,過度的基礎設施投資容易造成產能過剩[21]。趙振宇等認為,以政府“一帶一路”建設為契機,增加沿線國家的基礎設施投資,引導國內建筑業產能轉移,有助于化解國內產能過剩[22]。

綜上所述,現有研究采用函數法和DEA方法對工業、制造業和能源等行業產能利用率進行了測度,但對建筑業的測度研究較少。在影響因素方面,存在“市場失靈”和“政府失靈”兩種解釋,這兩者并不是非此即彼的關系,部分觀點存在一致性,比如,兩者均認為過度投資是產能過剩的直接誘因。但是,在中國這種“強政府、弱市場”的體制框架下,政府是推動過度投資的主要力量[6]。因此,應更多地從政府的角度探尋產能過剩的影響因素。有學者提出,基礎設施投資存在超前發展,從而形成產能過剩,但目前仍缺乏相關的實證研究[21]。因此,本文在測度產能利用率的基礎上,從基礎設施投資的角度,對基礎設施投資與建筑業產能利用率的影響效應進行實證檢驗。

三、建筑業產能利用率的測度

(一)模型構建

BCC模型是Banker等在CCR模型的基礎上提出的一種基于規模報酬可變的DEA模型[23]。假設有M個決策單元(Decision Making Units, DMU),每一個DMU都有I種投入X和O種產出Y,在投入指標中又分為F種固定投入和I-F種可變投入,各個DMU的產能產出需要借助產出導向的BCC模型進行求解[24]。具體模型如下:

(1)

(2)

此時的產能利用率稱為有偏產能利用率(Biased Capacity Utilization, CUB),由于并沒有將技術非效率因素的影響考慮在內,此時的過剩產能存在一部分因技術無效而導致的落后產能[25]。為了求解技術有效時的產出水平,需要同時考慮固定投入和可變投入,計算技術效率的模型如下:

(3)

(4)

由于傳統的BCC模型是針對截面數據的橫向效率評價方法,無法直接對每個DMU的縱向變化趨勢進行分析,Charnes等提出了針對面板數據的DEA窗口分析法[26]。DEA窗口分析法基于移動平均的基本思想,把各個DMU不同年份的數據作為不同的DMU,在求解同一年份不同DMU相對效率的同時,計算出同一DMU在窗口期內不同年份的效率值,使得測度結果可以從橫向和縱向兩個維度進行分析。假設有M個DMU在T個時期的數據,窗口的寬度為w,需要建立T-w+1個窗口單元,每個窗口內的DMU數量為M×w,窗口寬度的設置沒有既定的標準,Charnes等認為寬度為3或者4時可以獲得較為穩定、可靠的結果[27]。通過對每個窗口分別進行效率測度,并將每個DMU同一時期不同窗口的效率值進行平均,即可得到該DMU在該時期的最終效率值。

(二)指標選取與數據說明

本文選取2005—2019年中國內地31個省份(不包括港澳臺)建筑業的投入產出數據作為研究樣本。建筑業產出數據采用建筑業總產值表示。投入分為固定投入和可變投入,固定投入要素包括資本和機械投入,可變投入要素包括勞動力和原材料投入。其中,固定投入中,資本采用固定資產凈值表示,機械采用年末自有施工機械設備凈值表示;可變投入中,勞動力采用從事建筑業活動的平均人數表示,原材料采用建筑材料消耗占比較高的鋼材和水泥的重量之和表示。本文所有數據均來源于2006—2020年《中國建筑業統計年鑒》《中國統計年鑒》《中國固定資產投資統計年鑒》及各省份統計年鑒。由于DEA模型受極端值的影響較大,為了降低極端值對模型求解的影響,本文采用線性插值法對以上各投入產出指標的極端值(通過箱形圖確定,極端值被定義為區間[Q1-1.5IQR,Q3+1.5IQR]之外的數值,Q1、Q3、IQR分別為第一四分位數、第三四分位數、四分位距)進行替換。

(三)測度結果分析

基于BCC模型的窗口分析法,借助DEA-Solver LV8軟件,對中國內地31個省份建筑業2005—2019年的產能利用率進行測度。DEA窗口分析中,窗口的寬度一般設為3或者4,本文分別對窗口為3和4時的產能利用率進行了測算,由于樣本包括15年的數據,樣本期較長,窗口為4時的結果更符合客觀實際,因此,本文選擇窗口為4時的結果進行后續分析。目前,國際普遍的標準是將79%作為產能是否過剩的分界點,本文沿用這一標準,當產能利用率低于79%時,認為存在產能過剩[28]。

1.整體特征分析

2005—2019年中國建筑業平均產能利用率為79.9%,整體不存在明顯的產能過剩,從變化趨勢來看,2004—2011年呈階梯式上升,2012—2018年呈波動下滑的趨勢,2019年回歸合理區間(見圖1)。其中,2005—2006年增速較快,從2005年的76.3%增長到2006年的79.0%,增速為3.51%,2006—2009年增長趨緩,保持在79%~80%之間。地方政府為了應對經濟危機,刺激經濟增長,增加基礎設施建設,進一步帶動了建筑業的發展,使得建筑業產能利用率在2009—2011年持續增長,并在2011年達到樣本期內的峰值82.8%。2011年之后,產能利用率整體呈波動下滑的趨勢,2015年、2016年和2018年均低于79%。2019年出現回升,達到81.6%。

2.區域特征分析

從區域層面來看,東部地區平均產能利用率為82.6%,中西部地區平均產能利用率為78.5%,產能利用率呈現東高西低的特征,東部地區不存在產能過剩,中西部地區存在輕度產能過剩。從變化趨勢看,東部地區和中西部地區產能利用率的變化趨勢較為接近。東部地區產能利用率在樣本期內均高于中西部地區,且維持在較高水平,僅2006年略低于79%。中西部地區2006—2009年產能利用率均低于79%,2010年首次超過79%,2014年后再次降至79%以下,2019年有較大幅度提升。本文根據平均產能利用率的四分位數將31個省份分為四組,產能利用率高于上四分位數的省份有浙江、福建、重慶、北京、廣西、四川、江西和貴州,產能利用率低于下四分位數的省份有甘肅、內蒙古、山東、湖北、黑龍江、天津、青海和西藏。見圖2。

圖1 2005—2019年建筑業產能利用率變化趨勢

圖2 2005—2019年各省平均產能利用率排名

四、基礎設施投資與建筑業產能利用率的實證分析

(一)理論分析與研究假設

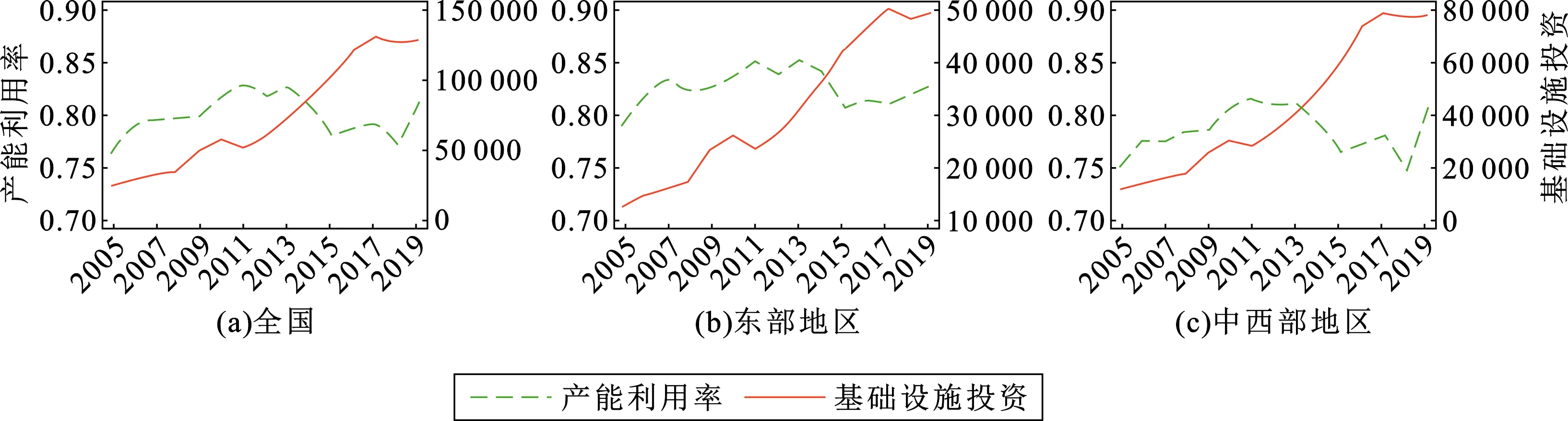

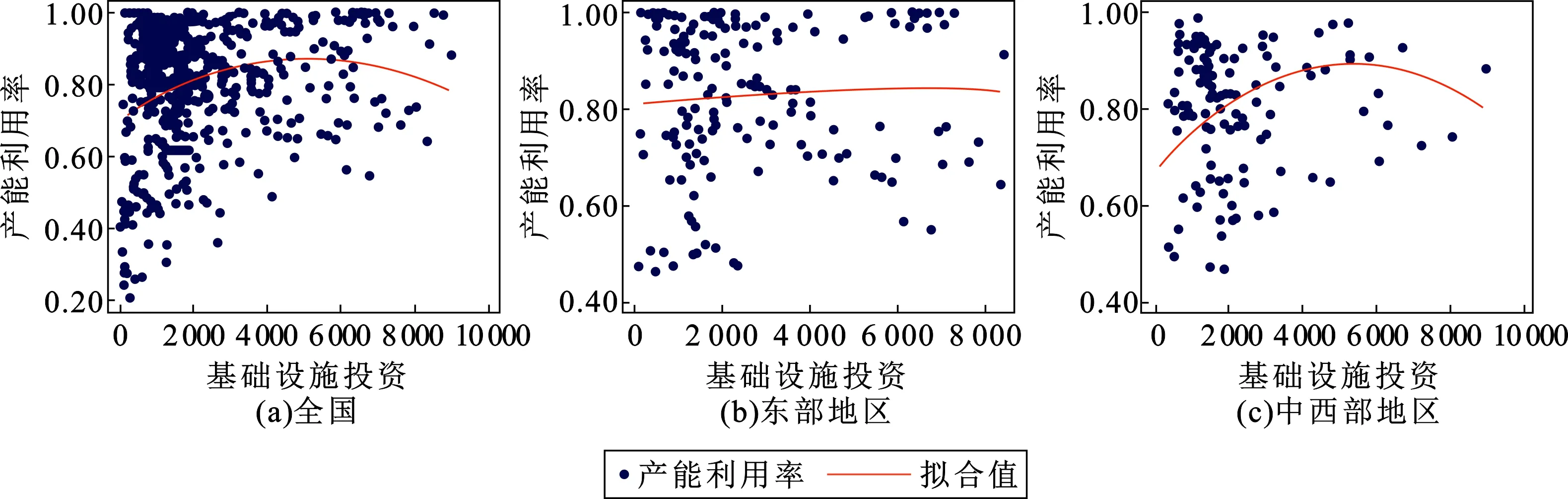

現有研究認為,基礎設施投資對經濟增長具有正、負兩種效應,呈現出“倒U型”關系[29],而產能利用率具有明顯的順周期特征,經濟的穩定增長有利于產能利用率的提高,而經濟不景氣時,產能利用率有所下降。因此,基礎設施投資對建筑業產能利用率可能存在相同的影響效應。基礎設施投資為企業的生產活動和人民生活提供基本的物質條件,是城市化建設的重要支撐,也是政府刺激經濟增長的重要手段。在經濟蕭條期,國內需求疲軟,政府為了保持經濟穩定增長,往往通過加大基礎設施投資刺激市場需求,同時也為建筑業提供了巨大發展空間,有利于提高建筑業產能利用率[30]。然而,基礎設施投資作為一種投資要素,不可避免地會存在一定的邊際遞減效應,過度的基礎設施投資會對其他類型的投資產生“擠出效應”,導致資源的錯配,從而抑制經濟的持續增長,造成產能過剩[31]。從基礎設施投資與建筑業產能利用率折線圖(圖3(a))來看,在2011年之前,隨著基礎設施投資的增長,產能利用率呈現近似的變化趨勢,而2011年之后,隨著基礎設施投資的快速增長,產能利用率卻呈現出下滑的趨勢。通過繪制基礎設施投資與建筑業產能利用率散點圖(圖4(a))也可以看出,兩者存在明顯的“倒U型”關系。因此,本文提出:

假設1a:適度的基礎設施投資對建筑業產能利用率具有促進作用。

假設1b:過度的基礎設施投資對建筑業產能利用率具有抑制作用。

假設1c:基礎設施投資與建筑業產能利用率之間存在“倒U型”關系。

基礎設施投資對經濟增長的正、負影響效應,受到一個國家和地區現有經濟發展水平和基礎設施存量的制約[21]。區域經濟的不平衡發展是中國現階段發展面臨的主要問題。東部地區經濟發展水平遠高于中西部地區,基礎設施相對完善,建筑業產能利用率也呈現東高西低的分布特征。因此,基礎設施投資對產能利用率的影響也會存在一定的區域差異性。東部地區經濟發展水平高,產能利用率也較高,中西部地區經濟發展水平較低,產能利用率也較低,說明基礎設施投資對東部地區建筑業產能利用率的促進作用可能大于中西部地區。從圖3(b)、3(c)可以看出,隨著基礎設施投資的增長,東部、中西部地區建筑業產能利用率均呈現先增后減的變化趨勢,兩者之間可能存在“倒U型”關系。從圖4(b)、4(c)也可以看出,在東部、中西部地區,基礎設施投資與建筑業產能利用率均存在“倒U型”關系。基于此,本文提出:

假設2a:在東部地區,基礎設施投資對建筑業產能利用率的促進作用較強,且存在“倒U型”關系。

假設2b:在中西部地區,基礎設施投資對建筑業產能利用率的促進作用較弱,且存在“倒U型”關系。

圖3 基礎設施投資與建筑業產能利用率折線圖

圖4 基礎設施投資與建筑業產能利用率散點圖

(二)計量模型與數據說明

本文將前文測算的31個省份建筑業產能利用率作為被解釋變量,將基礎設施投資及其二次項作為主要解釋變量,進一步分析基礎設施投資對建筑業產能利用率的影響效應。由于產能利用率介于0~1之間,數據被截斷,屬于受限因變量,如果采用普通OLS回歸可能存在參數估計結果的有偏和不一致,采用Tobit模型可以得到一致的估計量[32],因此,本文選擇Tobit模型進行回歸分析。計量模型設定如下:

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+βCVi,t+Yeart+ei,t

(5)

(6)

(7)

式中,CUi,t為產能利用率,i代表省份,t代表年份,c為常數項,LLGIIi,t表示基礎設施投資的自然對數,LLGII2i,t為基礎設施投資自然對數的二次項,CVi,t為一組控制變量,α和β為待估系數,Yeart表示年份虛擬變量,ei,t為誤差項,上角標e、cw分別代表東部、中西部地區。主要解釋變量為LLGII和LLGII2,基礎設施投資選用“電力、燃氣及水的生產和供應業”“交通運輸、倉儲和郵政業”“水利、環境和公共設施管理業”三個行業的加總數據[33],并采用各省份固定資產投資價格指數平減為2005年的可比價格。

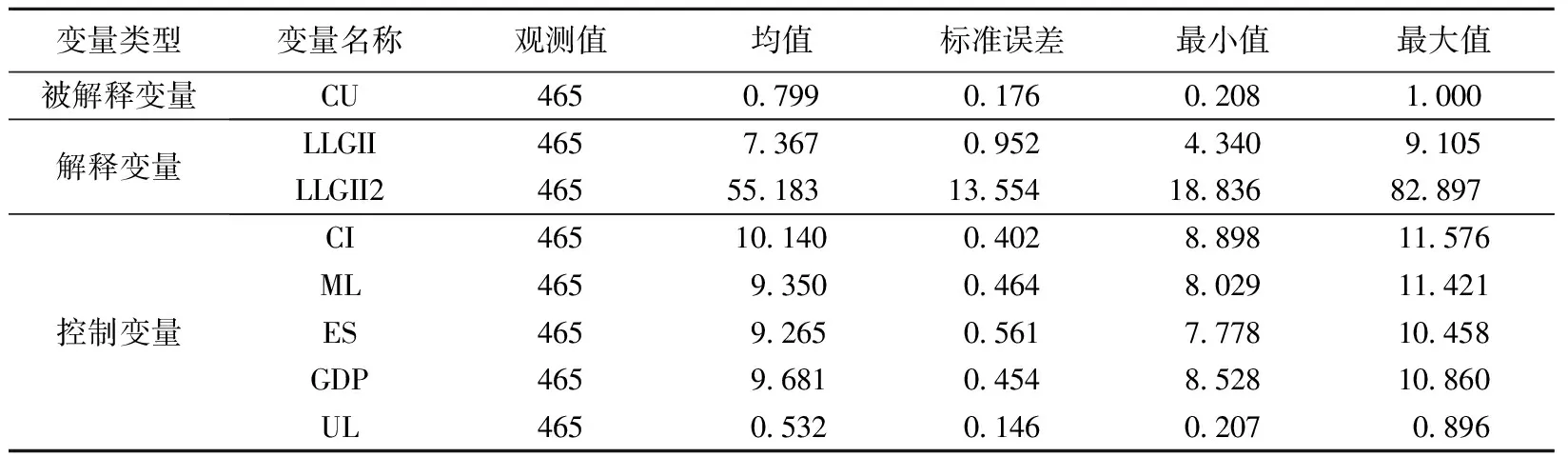

此外,為了控制其他因素對產能利用率的影響,本文通過對現有文獻的分析[34-36],加入以下控制變量:(1)資本密集度(CI),采用經固定資產投資價格指數平減后的固定資產凈值與建筑業從業人員比值的對數值表示;(2)機械化水平(ML),采用各省份建筑業技術裝備率的對數值表示;(3)企業規模(ES),采用各省建筑業企業平均總產值的對數值表示;(4)經濟發展水平(GDP),以各省份人均GDP的對數值表示;(5)城鎮化水平(UL),以各省份城鎮人口占總人口的比重表示。

各變量描述性統計如表1所示。

表1 變量描述性統計

(三)回歸結果分析

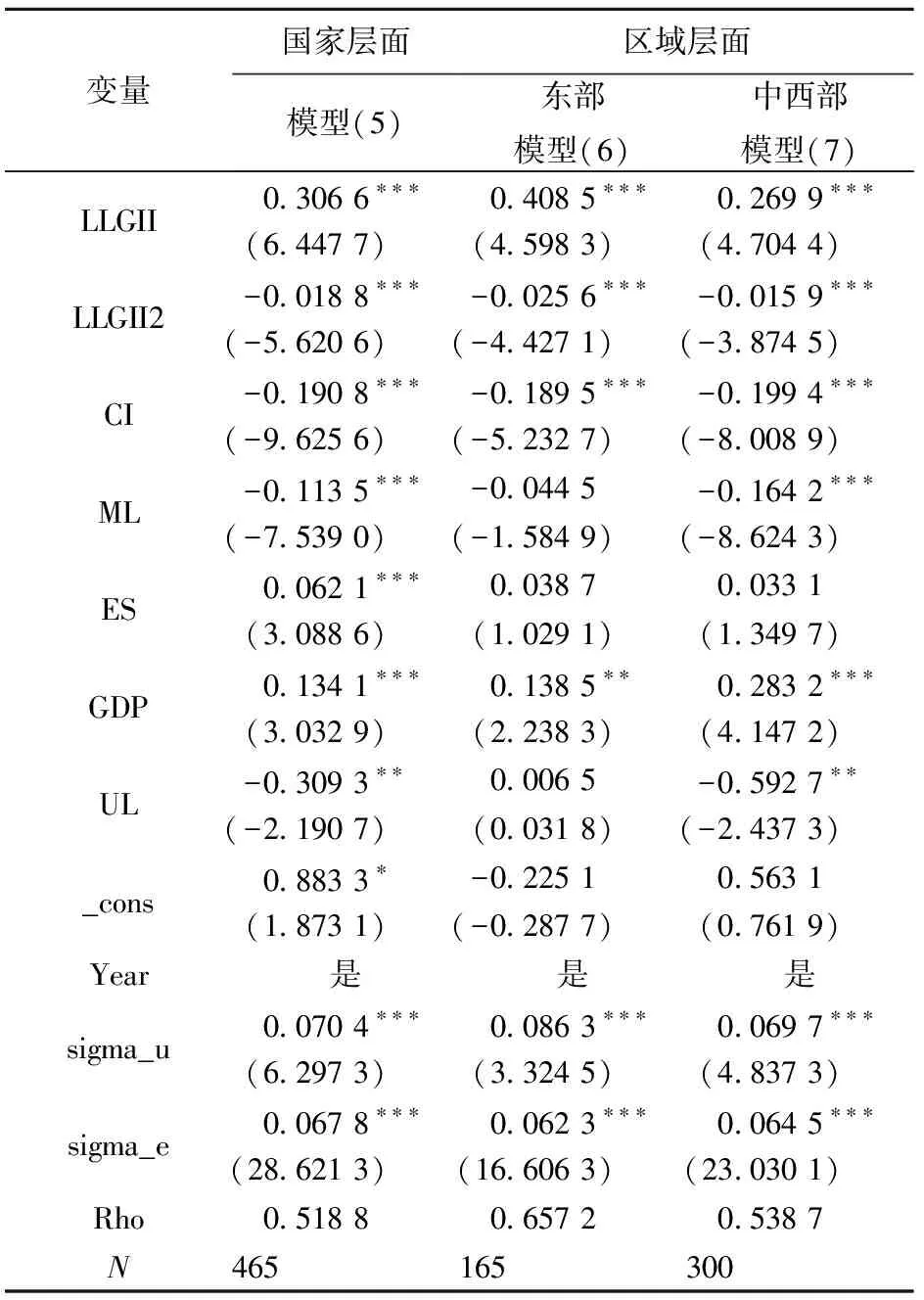

首先,對各變量進行單位根檢驗,結果表明各變量均為平穩序列。然后,采用Stata16軟件的xttobit命令對模型進行回歸,LR檢驗結果拒絕選擇混合Tobit模型,應采用面板Tobit模型。面板Tobit模型回歸結果如表2所示,其中,模型(5)為國家層面的回歸結果,模型(6)、(7)分別為東部、中西部地區的回歸結果。

表2 面板Tobit模型回歸結果

從國家層面的回歸結果可以看出,主要解釋變量均在1%的水平上通過了顯著性檢驗,主要解釋變量與被解釋變量之間存在顯著的相關性。其中,LLGII的系數為正(0.306 6),表明適度的基礎設施投資對建筑業產能利用率具有促進作用,假設1a得以驗證;LLGII2的系數為負(-0.018 8),表明過度的基礎設施投資對建筑業產能利用率具有抑制作用,假設1b得以驗證;基礎設施投資的正、負影響效應表明,在國家層面上,基礎設施投資與建筑業產能利用率呈現“倒U型”關系,假設1c得以驗證。投資是驅動經濟增長的主要動力,但新古典增長理論認為,資本的邊際收益遞減規律使得投資的驅動力逐漸減弱。因此,基礎設施投資對經濟增長和產能利用率的提高只有短期效應,難以保證經濟的持續增長。在短期內,基礎設施投資確實提高了建筑業的產能利用率,但隨著投資的不斷增加,投資額達到一定限度,產能利用率開始下降,投資的促進效應逐漸轉為抑制效應。從控制變量來看,各變量均通過了顯著性檢驗,其中,資本密集度和機械化水平對產能利用率具有顯著的負向影響,說明行業資本密集度過高不利于提高產能利用率,行業可能面臨一定的過度投資和機械設備的閑置。企業規模和地區經濟發展水平對建筑業產能利用率具有顯著的正向影響,說明一個地區保持經濟穩定增長、促進產業集聚有利于建筑業產能利用率的提高。城鎮化水平對產能利用率具有顯著負向影響,說明政府過快推進城鎮化建設,脫離產業演進規律,加劇行業產能過剩。

通過對比區域回歸結果發現,各區域解釋變量的系數均顯著,LLGII的系數為正,LLGII2的系數為負,影響方向與全國整體回歸結果一致。其中,LLGII對東部和中西部地區建筑業產能利用率的影響系數分別為0.408 5、0.269 9,LLGII2的系數分別為-0.025 6、-0.015 9,相比于中西部地區,基礎設施投資對東部地區產能利用率的促進作用更強,且在區域層面,基礎設施投資與建筑業產能利用率同樣存在“倒U型”關系,假設2a、2b得以驗證。東部地區較高的產能利用率主要得益于基礎設施投資的增長,而西部地區基礎設施投資對產能利用率的促進效應相對較弱。可能的原因在于,西部大開發戰略的實施,使得西部地區的基礎設施投資水平超前于當地經濟發展水平,從而削弱了基礎設施投資對產能利用率的促進效應。從控制變量來看,在東部地區,資本密集度的影響顯著為負,經濟發展水平的影響顯著為正,其他變量未通過顯著性檢驗。中西部地區回歸結果的系數方向與全國整體回歸結果一致,僅企業規模未通過顯著性檢驗。

(四)分步回歸與結果分析

整體回歸結果僅反映基礎設施投資與建筑業產能利用率的固定關系,并不能說明不同控制變量的選擇對兩者關系產生的沖擊。因此,本文采用逐步添加控制變量的方式進一步分析基礎設施投資與建筑業產能利用率影響效應的變化情況(見表3)。具體模型如下:

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+Yeart+ei,t

(8)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

Yeart+ei,t

(9)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+Yeart+ei,t

(10)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+Yeart+ei,t

(11)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+β4GDPi,t+Yeart+ei,t

(12)

CUi,t=c+α1LLGIIi,t+α2LLGII2i,t+β1CIi,t+

β2MLi,t+β3ESi,t+β4GDPi,t+β5ULi,t+Yeart+ei,t

(13)

表3 分步回歸結果

從表3的分步回歸結果可以看出,無論是否加入控制變量,LLGII對建筑業產能利用率的影響系數均為正,LLGII2的影響系數均為負,且結果均在1%的水平上顯著,說明基礎設施投資與建筑業產能利用率之間確實存在顯著的“倒U型”關系。不包含控制變量時,LLGII的系數為0.353 4,LLGII2的系數為-0.016 7。但加入控制變量后,基礎設施投資對建筑業產能利用率的影響程度有所降低,隨著控制變量的增加,解釋變量系數略有變動,但變動幅度較小,LLGII的系數維持在0.324 4左右,LLGII2的系數維持在-0.019 6左右。模型(9)~(13)依次加入資本密集度、機械化水平、企業規模、經濟發展水平和城鎮化水平五個控制變量。資本密集度的加入未對基礎設施投資的系數產生較大影響。機械化水平的加入明顯降低了LLGII對產能利用率的影響,其系數由0.353 4降至0.306 8。企業規模的加入使得LLGII的系數再次提高至0.337 7。經濟發展水平的加入對基礎設施投資的影響較小。城鎮化水平的加入使得LLGII的系數降至最低。

五、結論與建議

產能過剩問題長期束縛著中國經濟的健康、可持續發展,“去產能”成為政府工作的重點。為了厘清中國建筑業產能利用現狀以及基礎設施投資對建筑業產能利用率的影響效應,本文首先采用DEA窗口分析法,對中國內地31個省份建筑業2005—2019年的產能利用率進行測度;然后,基于“倒U型”假設,采用面板Tobit模型對基礎設施投資與建筑業產能利用率的影響效應進行實證檢驗,并通過逐步添加控制變量的方式進一步分析控制變量對兩者關系的影響。研究得出以下結論:

(1)中國建筑業整體并不存在明顯的產能過剩,2011年之前,產能利用率表現為階梯式上升,2011年之后,產能利用率呈現波動下滑的趨勢,2019年,產能利用率又有所回升;分區域來看,產能利用率呈現東高西低的分布特征,東部地區產能利用率較高,中西部地區存在輕度產能過剩。回顧中國建筑業的發展特征可以發現,2001年,隨著中國加入WTO,建筑業進入快速增長階段,產值規模迅速擴張;2011年之后,中國經濟進入高質量發展階段,建筑業可持續發展動力不足,速度型發展態勢有所弱化。產能利用率的變動趨勢與建筑業發展的階段性特征基本吻合。

(2)無論是國家層面還是區域層面,基礎設施投資與建筑業產能利用率之間均存在顯著的“倒U型”關系,即存在一個最優的投資規模。當基礎設施投資低于最優投資規模時,基礎設施投資的增長對建筑業產能利用率具有顯著的促進作用;由于投資具有邊際遞減效應,隨著基礎設施投資的不斷增長,其促進效應逐漸減弱,在超過最優投資規模后,基礎設施投資的促進效應逐漸轉為抑制效應。

(3)分步回歸結果表明,無論是否加入控制變量,基礎設施投資與建筑業產能利用率均存在顯著的“倒U型”關系,但控制變量的加入削弱了基礎設施投資對建筑業產能利用率的影響程度。特別是機械化水平和城鎮化水平兩個控制變量的加入,對兩者關系的沖擊最大。一個地區的基礎設施投資規模只有與當地的經濟發展水平相適應,才能實現對產能利用率的促進作用。根據內生增長理論,內生的技術進步是經濟增長的決定因素,因此,機械化水平進一步削弱了基礎設施投資對建筑業產能利用率的影響。

基于上述分析,本文提出如下對策建議:

(1)地方政府應嚴格控制基礎設施投資規模,根據城鎮化發展階段確定合理的基礎設施投資力度,優化基礎設施投資結構,補齊基礎設施建設短板,使得基礎設施的供給能夠真實反映城市發展需求,避免重復建設。

(2)地方政府應轉變城鎮化率的攀比心理,避免城鎮化建設的盲目推進,實現城鎮化與地方經濟、人口構成和產業結構的協同發展,提高城鎮化發展質量。

(3)建筑企業應優化投資和供給結構,引進先進的技術設備,淘汰落后產能,促進產業轉型升級,通過兼并重組,提升企業規模效益。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19