基于哈佛分析框架下的石藥集團財務分析

2022-09-15 01:55:32牛瑞瑜

中國市場 2022年26期

鹿 坪,陳 爽,牛瑞瑜

(1.遼寧大學 商學院,遼寧 沈陽 110136;2.山東大學 管理學院,山東 濟南 250100)

1 引言

隨著社會的不斷進步,人們在醫藥方面的消費不斷增加。國務院制定了相應的政策,“健康中國”這一戰略也受到了廣泛的關注。面對新的形式,醫藥行業在面臨著挑戰的同時,也涌現出了很多的機遇,而如何能抓住機遇,成功轉型成為所有醫藥企業關注的問題。哈佛分析框架是對傳統方法的改進,其針對企業的非財務信息進行研究,綜合企業所處的行業形勢與宏觀經濟形勢,具有戰略邏輯。通過對石藥集團的綜合財務情況進行分析,將會掌握其采取的發展策略,發現其日常經營中存在的問題,有利于石藥集團日后的發展,同時對醫藥行業的發展具有一定的借鑒意義。

2 公司概述

石藥集團有限公司于1994年6月21日在中國香港證券交易所掛牌上市,董事長為蔡東晨,生產基地位于中國河北石家莊市。石藥集團是一家集創新藥物研發、生產和銷售為一體的國家級創新型企業,實現了向創新藥的轉型,可分為三大業務領域:創新藥板塊、普藥板塊、原料藥板塊。現擁有十多個藥品生產基地,生產的產品銷售到了全球一百多個國家和地區。

3 案例分析

3.1 戰略分析

3.1.1 企業基本競爭態勢

第一,同行業內現有競爭者的競爭。我國醫藥行業具有“多、小、散、亂”的問題,企業的數量較多,但規模都較小。我國醫藥產業總體上缺乏創新能力,多數企業研發投入不足,高度同質化,仿制藥品的生產比重較大,使得企業之間的競爭激烈,由此也引發越來越嚴重的價格競爭。

第二,潛在競爭者進入的能力。由于醫藥行業具有高收益的特點,我國的醫藥制造業也進入了黃金時期,吸引了很多的競爭者。但同時,進入醫藥行業需要精密的技術支持和大量的資金,且許多大型醫藥企業已經擁有了自己的核心保密產品,新進入者若只生產仿制藥很難在行業中立足。

第三,替代產品的替代能力。長久以來,石藥集團一直致力于原料藥向創新藥的轉型,在產品研發上投入了大量的人力、物力和財力,目前的產品主要為創新藥和普藥,而其中創新藥的漲幅很大,截至2019年已經占據總收入的58.70%。所以市場中的其他產品對石藥集團的威脅很小。

第四,供應商的討價還價能力。我國是醫藥原料出口國,供應商的數量非常多,彼此之間的競爭很大,所以在討價還價方面,企業本身還是有一定的話語權。

第五,購買者的議價能力。由于我國醫藥企業數量眾多,仿制藥的藥效也基本一致,使得購買者有很多的選擇,同時國家制定了相應的政策控制醫藥產品的價格,所以購買者的議價能力較強。

3.1.2 企業環境分析

第一,企業內控環境分析。從財務報告中可以看出石藥集團的內控制度較為完善,同時建立了較為清晰的內控組織架構及人員分工情況:審計委員會、總經理、審計部三方共同負責集團內控。并定期根據內控系統中發現的錯誤對公司內控績效進行評估,同時建立了信息與溝通制度,為決策的制定和公司的運行提供了良好的平臺。因此,石藥集團實施了較為有效的內部控制。

第二,企業宏觀環境分析。政治環境:國家對醫藥行業的發展愈加重視,制定了一系列的政策提高醫藥行業的準入門檻,也出臺了一系列的鼓勵醫藥行業研發創新、生產優質藥品和減少在審藥品積壓的政策;經濟環境:如今我國經濟環境良好,人民收入增多,對身心健康越來越重視,民眾在醫療方面的消費日益增長,以后仍會繼續增加;社會環境:我國人口眾多,同時老齡化問題較為嚴重,對醫藥的需求量較大,這都促進了醫藥行業的發展,醫療方面的市場仍有較大空間;技術環境:國家對醫藥的創新越來越重視,企業自身也認識到了這一重要性,為了長久發展競相研發創新,技術發展環境較好。

3.2 會計分析

3.2.1 應收貿易賬款

截至2019年12月31日,石藥集團的應收貿易賬款凈額約為人民幣2258844000元,占集團總資產的9%。2019年度石藥集團應收貿易賬款中賬齡超過365日的占總數0.28%,大部分應收貿易賬款在一季度之內,所以石藥集團對于應收貿易賬款的控制較好,風險較小。

如表1所示,石藥集團從2016—2019年的應收貿易賬款與流動資產的比率有上升的趨勢,但都保持在20%以下,在可控范圍之內,所以在應收貿易賬款方面的風險較小。

表1 石藥集團2016—2019年應收貿易賬款情況

3.2.2 研發支出

截至2019年12月31日,石藥集團的研發支出為20.00億元,同比增長26.3%,如表2所示,石藥集團在研發方面的支出逐年增大,且其在營業收入中的占比也越來越大,可見企業在逐漸提高產品的研發。石藥集團較強的創新能力并緊跟醫藥行業的發展趨勢。

表2 石藥集團2016—2019年研發支出情況

3.2.3 存貨

如表3所示,石藥集團到2019年存貨下降,存貨占總資產的比率也隨之減小,而總資產不斷增加。由2019年財務報告可知,該年營業收入上升,說明其在2019年銷售正常,且存貨周轉率下降,存貨沒有滯銷的情況發生,可見石藥集團在2019年出售了積壓存貨。

表3 石藥集團2016—2019年存貨情況

3.3 財務分析

3.3.1 償債能力分析

如表4所示,石藥集團的流動比率和速動比率皆大于智飛生物和海正藥業,小于邁瑞醫療,可見石藥集團的短期償債能力強于智飛生物與海正藥業兩家企業,弱于邁瑞醫療,短期還債能力在同行業的對比中處于平均水平以上,且其流動比率大于200%,速動比率大于100%,可見石藥醫療具備良好的短期償債能力。石藥集團的資產負債率與產權比率在醫藥制造公司中最小,可得出石藥集團長期償債能力在同行業中是最強的,不能償還長期負債的風險較小。

表4 2019年石藥集團償債能力與同行業對比

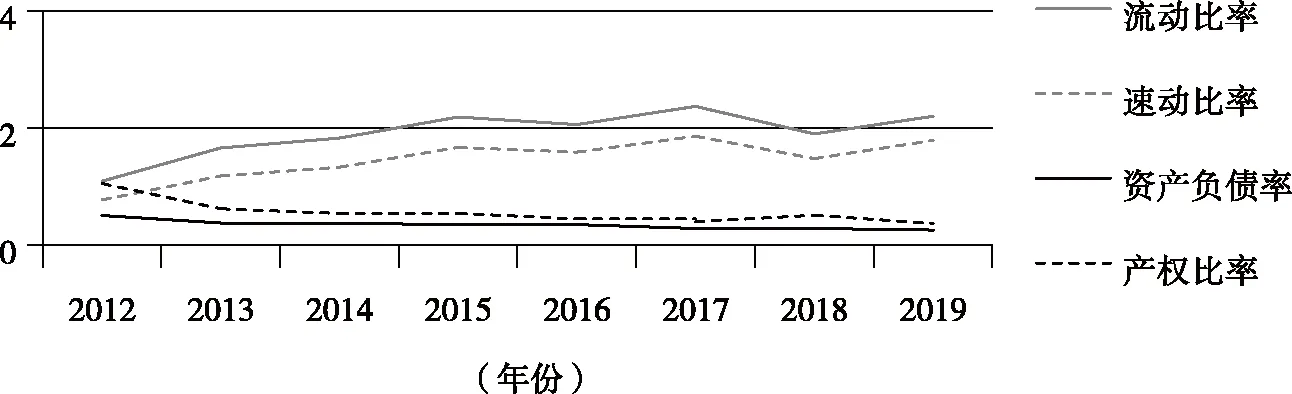

如圖1所示,石藥集團在2012—2019年中,流動比率及速動比率呈同步波動上升趨勢,且流動比率長期穩定在200%左右,速動比率穩定在1.7左右,可知其短期償債能力雖有一定的波動,但總體水平呈增強的趨勢,且保持水平良好,短期還債壓力較小,難以償還債務的風險也較小。石藥集團的資產負債率和產權比率多年來呈現降低的態勢,可以由此推斷出其長期償債能力不斷增強,還債壓力小,同時石藥集團在長期內難以承擔債務的可能性小。

圖1 石藥集團償債能力變化

3.3.2 營運能力分析

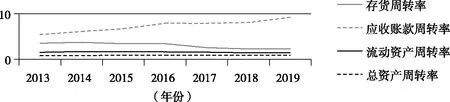

如表5、圖2所示,2019年石藥集團的存貨周轉率在行業中處于較低水平,且在2013—2019年此數值在不斷下降,存貨的周轉緩慢,說明石藥集團不運用薄利多銷的策略,不打價格戰,符合其在行業內較為領先的地位。石藥集團的應收賬款周轉率在同行業中屬于較高水平,且隨著時間不斷上升,說明石藥集團的銷售收入良好,但隨著應收貿易賬款的逐漸增多,對于應收貿易賬款的管理應該有所加強。從表中可以看出公司的流動資產周轉率處于醫藥企業的較高水平,同時其長期來基本保持平穩,說明公司對于流動資產的利用情況較好。而石藥集團的總資產周轉率處于行業的中等水平,且幾年以來基本保持不變,說明石藥集團對于總資產的使用情況保持平均水平,主要的收入來自存貨的運轉。

表5 2019年石藥集團營運能力與同行業對比

圖2 石藥集團營運能力變化

3.3.3 盈利能力分析

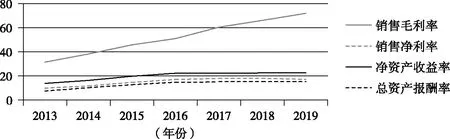

如表6、圖3所示,石藥集團的銷售毛利率在同行業中數值最高,遠遠領先于智飛生物、邁瑞醫療及海正藥業,且從2013—2019年此數值不斷提高,說明了石藥集團的產品價格不斷上漲,企業的盈利能力與行業內其他企業相比較強,市場對其產品的需求旺盛,業務發展良好,可以看出石藥集團有充足的空間提高產品成本和質量。石藥集團的銷售凈利率與其他企業相比偏低,但在近七年中呈現緩慢增長的趨勢,這表明石藥集團的盈利能力水平在穩步增強。石藥集團的凈資產收益率在同行業中居中,但長期穩步上升,說明石藥集團的自有資本使用效率不斷增強,但與同行業相比其股東權益收益水平仍有待加強。石藥集團的總資產報酬率近年來持續上升,但水平處于行業的低水平,說明石藥集團的資產盈利能力較差。總的來看,石藥集團還是具有較強且不斷提高的盈利能力水平。

表6 2019年石藥集團盈利能力與同行業對比

圖3 石藥集團盈利能力變化

3.3.4 成長能力分析

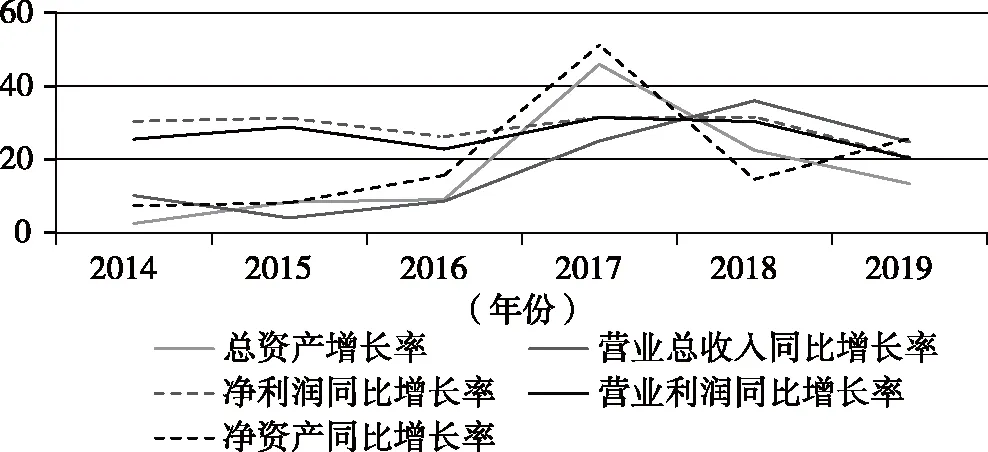

如表7、圖4所示,石藥集團2019年的營業總收入同比增長率與同行業相比處于中等偏上的水平。在近六年的發展中,呈現大幅度上漲,在2019年小幅度下降的狀態,說明石藥集團在銷售方面的成長情況較好,但要防止下滑,應該繼續保持發展的勢頭。

而營業利潤同比增長率和凈利潤同比增長率與同行業相比較低,近幾年兩者基本保持同步,變化不大,說明石藥集團保持較為持續穩定的成長動力,但與同行業相比發展略有不足,成本較高,仍需加強經營管理。石藥集團的凈資產同比增長率在同行業中較高,近年來的波動較大,且到2019年有所上升,說明石藥集團資本擴張情況較好,企業有較強的生命力。石藥集團的總資產同比增長率與其他企業相比偏低,且波動較大,2017—2019年持續降低,表明其仍然保持公司的成長,但成長速度較慢,存在不穩定的因素,成長能力仍需加強。

綜合以上分析,石藥集團的市場需求較大,企業呈現出穩步成長的狀態,但成長力度沒有達到行業內的領先水平,仍需進一步提高成長能力。

表7 2019年石藥集團成長能力與同行業對比

圖4 石藥集團盈利能力變化

3.4 前景分析

隨著社會的不斷發展進步,醫藥制造行業受到社會越來越廣泛的關注,我國的人口眾多,由此對醫藥的需求比較大,這給醫藥制造企業提供了大量的需求。我國在醫藥方面的把控越來越嚴格,對價格有一定的限制,對質量的要求更高,準入門檻提高,并對企業研發給予資金支持,這促進了企業對藥品的研發。企業若想長久發展,必須緊跟這一趨勢,將自身的創新能力提升上去,所以未來醫藥行業內的企業會繼續保持發展,且產品質量提高,創新研發能力增強,一些小企業可能會無法適應而被淘汰。

石藥集團是醫藥行業中的佼佼者,很早便注重研發,資金充足,企業形象良好。同時其各項能力較為出眾,對風險的控制較好,長久以來一直保持著穩定的發展。在未來,石藥集團在創新藥領域的發展會越來越好,占據更大的市場份額,企業仍會繼續保持平穩且上升的發展態勢。

4 結語

4.1 結論

石藥集團所在的行業競爭較激烈,但其制定了比較完善的內控制度和人員分工情況,內外部環境良好,有利于自身的發展。其對應收貿易款項的控制較好,風險較小;企業認識到了產品研發的重要性,在有助于企業發展的創新研究方面的投入較大,這順應了我國醫藥行業的發展趨勢,有利于石藥集團的發展;企業的原材料較少,可能對產品生產產生影響,應該有所增大。

石藥集團的償債能力、營運能力和盈利能力都是比較強的,財務狀況較好,但其成長能力較弱,企業應當注重提高其資金利用率。石藥集團的發展前景較好,醫藥行業正處于蓬勃發展的時期,石藥集團也應用了較為適當的發展策略,有利于自身的長久發展。

4.2 建議

從本文的分析可得,石藥集團存在原材料供應能力不足、存貨周轉率偏低以及成長能力偏弱等問題,對企業具體的建議如下:適當增加原材料的庫存,降低原材料供應不足的風險;降低銷售成本在營業成本中的比重,以提高存貨周轉率;提高資金使用效率,以增強自身成長能力。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

電子制作(2018年18期)2018-11-14 01:48:24

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

福建輕紡(2017年12期)2017-04-10 12:56:32

山東工業技術(2016年15期)2016-12-01 05:31:22

現代商貿工業(2016年35期)2016-04-09 06:59:36

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04

長春師范大學學報(2014年8期)2014-07-01 23:28:08