基于熵值法的光伏上市公司財務風險分析

2022-09-15 01:55:14柳欣然王雪瑩徐智宏

中國市場 2022年26期

柳欣然,王雪瑩,徐智宏

(中國礦業大學(北京) 管理學院,北京 100089)

1 引言

在能源革命的背景下,為了減少一次能源的過度使用,謀求可持續發展,世界各國都在大力推動清潔能源研究與發展。光伏作為清潔能源的重要組成部分得到快速發展。但是,由于光伏產業前期投資大、風險高、資金回收周期長等特點,不少企業陷入低收入、高成本,靠政府扶持補貼才能勉強度日的窘境,究其原因,內部財務環境復雜,發生財務風險幾率大是重要問題。尤其在“531新政”之后,政策降低補助標準,嚴格限制補貼規模。一時間,光伏產業龍頭公司股票連續跌停,中小企業入不敷出,財務狀況慘不忍睹。在一路高歌猛進的光伏產業經歷了兩年時間的“斷奶”后,本文基于財務的角度,通過研究我國光伏產業上市公司在“531新政”后的財務狀況,對財務風險進行分析,為光伏企業提出合理建議,以更好地規避財務風險,擺脫對補貼的依賴,加強核心競爭力,高速、健康地發展。

2 文獻綜述

為了研究光伏產業上市公司的財務風險問題,本文對國內外近十年有關光伏上市公司財務問題的文獻進行了梳理和研究。

李江濤(2013)以無錫尚德和英利能源兩家光伏上市公司為研究對象,運用Z值模型水平,通過分析判斷了兩個公司的破產風險;閆曉燕等(2015)從財務風險預警的角度出發,選取14家光伏上市公司為數據樣本,使用了Z計分模型,分析企業發生財務危機的眾多原因;刁周若雪(2015)選取國內25家光伏上市公司中財務報表披露出的18個財務指標,運用主成分分析法建立經營績效評價模型,對2014年的經營績效進行評估,最后對企業經營績效進行排名;郭子君(2017)選取45家光伏上市公司的財務數據,運用因子分析、突變級數法、DEA,對上市公司經營績效進行評估;劉吉成等(2018)使用DEA法對9家光伏上市企業的財務投入和產出指標進行了效率分析和改進,并根據財務效率值對其進行聚類分析,最后做出綜合性財務評價;石笑(2019)采用縱向單案例研究方法,以ST海潤債務違約事件為研究對象,整理出了該光伏企業債務違約的原因;孫琳(2020)從籌資風險和盈利風險等多個方面討論了光伏電站EPC項目在實際使用過程中對企業財務風險的控制對策,希望加強EPC項目在實際運用中財務風險管控力度。

國外學者在有關光伏產業財務問題上的研究最早始于2002年,Srivastava K.(2002)介紹了一種基于風險的決策支持系統“energy-DSS”,回答了如何在公司財務風險最小的情況下做出各種可再生資源管理決策;Mendelsohn M.等(2014)分析了可再生能源行業使用的最普遍的金融結構,并評估其影響使用光伏的公用事業規模太陽能項目的能源成本財務結構;Alafita T.等(2014)評估了ABS作為低成本融資機制的可行性,并確定了可以促進證券化實施的政策。

通過梳理,發現國內外研究數據不夠全面,且年限較早。本文選取的樣本數據相對全面,對2020年的財務報告數據進行分析。此外,目前的國內外文獻中將目標集中于對財務績效的研究,針對財務風險的研究比較少。本文主要研究上市公司的財務風險問題,十分具有研究意義。

3 研究設計

3.1 研究方法

熵值法:是用于判斷某個指標的離散程度的數學方法。本文選擇熵值法來對企業內部財務風險進行評估,對各項財務指標進行賦權,避免了主觀性對評價結果的影響,真實客觀地反映企業內部財務情況,得出最終的財務風險評估結果。

3.2 模型建立

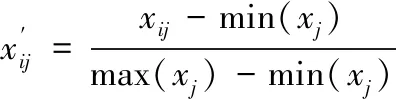

步驟一:數據標準化。

共有家企業,個財務指標,表示第家企業第個指標的數值,(=1,2,…,;=1,2,…,)。

由于指標之間類型、量綱差異,且存在極大、極小以及小于0的數據,所以對數據進行標準化處理,得到無量綱化數據。

本文采用最大最小標準化方法:

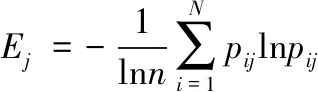

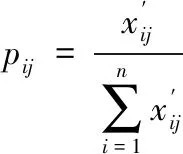

步驟二:計算信息熵。

(如果=0,則定義limln=0)。

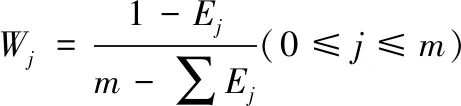

步驟三:計算信息效用值。

=1-

步驟四:計算熵權。

通過步驟2計算出各個指標的熵值:,,…,,則由熵值法計算的各個指標的權重為:

步驟五:計算各公司財務風險評價結果。

4 實證分析

4.1 樣本和指標選取

4.1.1 樣本選取

筆者通過巨潮資訊網數據平臺,選取了光伏設備行業中的全部企業,剔除掉ST天龍以及兩家財務指標與其他企業存在巨大差異的公司,最終挑選出43家符合條件的上市公司2020年財務報告作為樣本數據。其中處于光伏產業鏈上游的公司有9家,中游的公司有23家,下游的公司有9家,擁有完整產業鏈的公司有2家。

4.1.2 指標選取

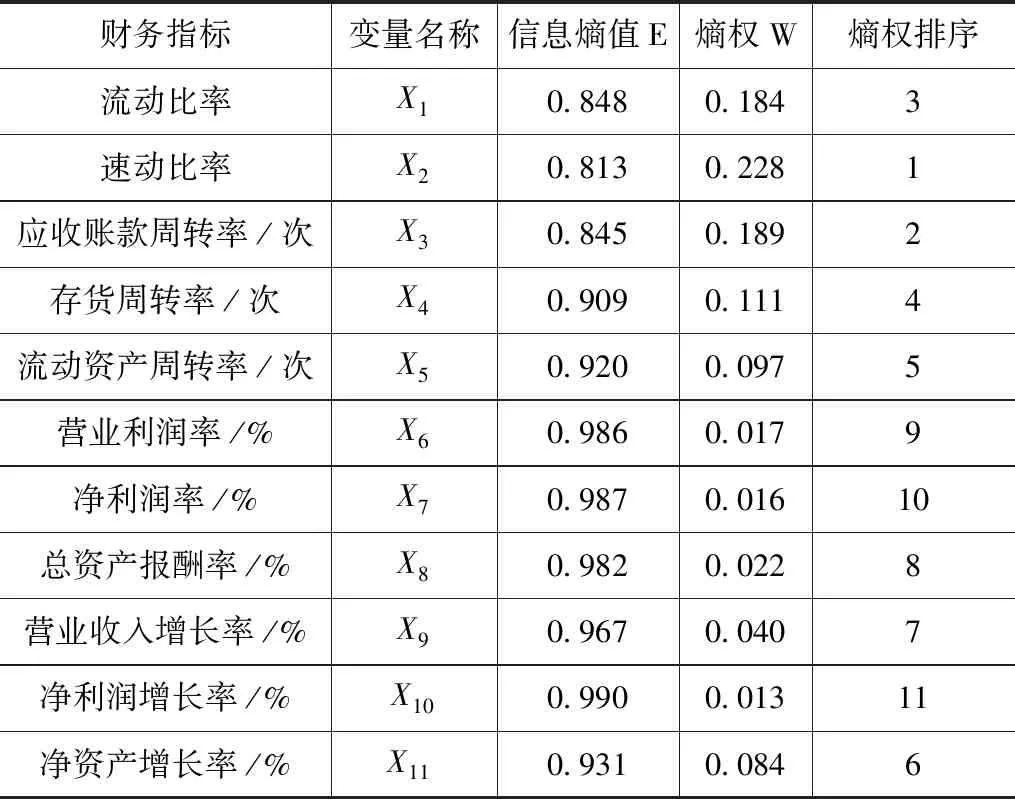

本文選取的償債能力指標有流動比率、速動比率,這兩個指標十分重要,因為光伏產業上市公司的資產安全性主要體現在較強的短期資產流動性上;選取的營運能力指標有應收賬款周轉率、存貨周轉率、流動資產周轉率,這些指標能夠有效地顯示出企業的營運管理能力;盈利能力指標有營業利潤率、凈利潤率、總資產報酬率,能夠將企業當前的企業運營盈利能力很好地體現出來;發展能力指標有營業收入增長率、凈利潤增長率、凈資產增長率,這些指標能清楚地展現出企業的發展能力。

4.2 熵值法分析

根據上文的模型建立,對原始數據進行處理后,通過熵值法計算出光伏企業內部財務風險評價指標熵值及熵權,結果如表1所示。

表1 光伏企業內部財務風險評價指標熵值及熵權

從以上數據可以看出,在光伏上市公司內部財務風險評價體系中,熵權最大的前五項指標分別是速動比率、應收賬款周轉率、流動比率、存貨周轉率和流動資產周轉率。首先是說明這五項指標對企業內部財務風險影響重大,其中速動比率影響最大,占到22.8%,可見速動比率對企業財務風險的影響至關重要;其次是應收賬款周轉率,說明企業應收賬款的周轉情況對企業財務風險存在重要影響;然后是流動比率再次之,表明企業流動資產變為現金償還負債的能力在控制財務風險中起到的作用不容忽視;最后是存貨周轉率和流動資產率熵權排在第四位和第五位,可見這兩項指標也起到了一定的作用。排名在前五的指標中,反映企業償債能力的速動比率和流動比率,占比達到41.2%;反映企業營運能力的應收賬款周轉率、存貨周轉率和流動資產周轉率,占比達到39.7%。以上五項指標在所有指標中權重達到80.9%,可見企業償債能力和營運能力指標相對于其他指標來說,影響極為顯著。

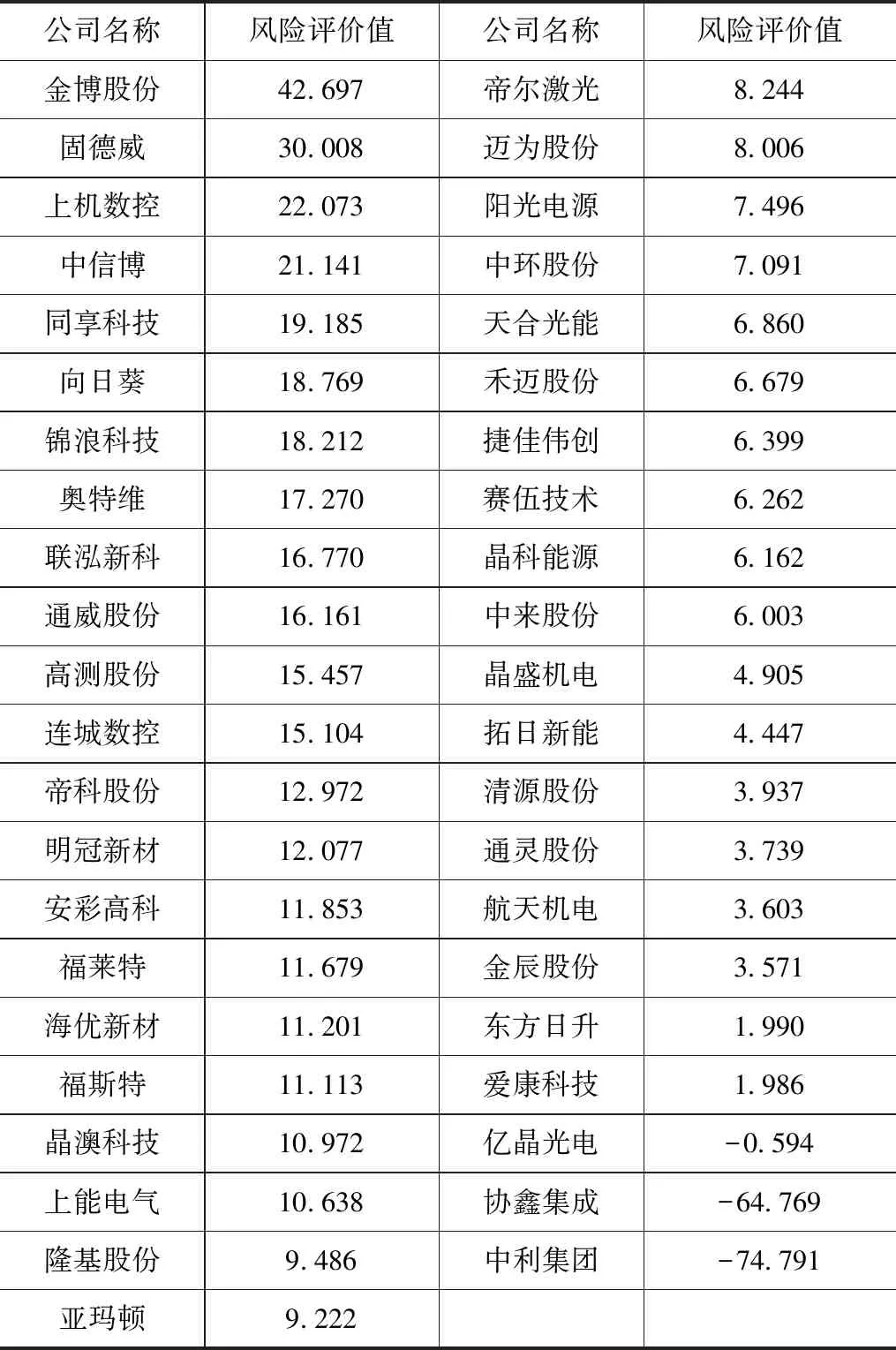

根據上文得出的財務風險評價指標及其熵權,在43家光伏企業實際財務數據的基礎上,計算企業內部財務風險評價值,分值越大,其內部財務風險發生概率越小,財務狀況就越好,43家光伏企業內部財務風險評價結果如表2所示。

表2 光伏企業內部財務風險評價值

從表2可以看出,在43家光伏企業中,內部風險評價值排名前三的企業分別是:金博股份、固德威和上機數控。這三家公司在各項指標中都表現優異,尤其在償債能力指標和營運能力指標上表現尤為突出。其中金博股份位列第一,具有自主研發能力和持續創新能力,在產品研發設計、過程質量控制、售后服務等方面追求卓越,同時該公司不斷加強財務核算及財務管理體系的建設和完善。而中利集團排在最后一位,通過對中利集團的財務報告可分析出大致有三點原因:一是中利集團因為其經營所涉獵領域過多,不同領域內業務的盈利能力相差較大,導致凈資產收益率波動較大,導致公司整體凈資產收益不穩定;二是上海電氣巨額應收款出現重大問題,公司的專網通信業務對當期報告凈利潤的影響為虧損11.42億元;三是電纜及光伏板塊產業鏈上游原材料價格上漲顯著,導致公司在手訂單成本上漲,毛利下降,同時降低了新建光伏生產基地的產能釋放。以上原因的出現,加上中利集團沒有進行良好的風險控制,導致公司財務狀況不容樂觀。

通過分析以上43家公司財務風險的得分情況,按照風險評價值將這些公司分為5個區間,分別是[-74.791,0)、[0,5)、[5,10)、[10,20)、[20,42.697],相應級別分別為“差”“較差”“一般”“良好”“優秀”。經過統計之后,得出光伏企業內部財務風險值統計表,結果如表3所示。

表3 光伏企業內部財務風險值統計

從表3可看出,在43家上市光伏公司中,表現“差”和“較差”的企業僅占所有上市光伏公司的25%,可見市場上大部分光伏上市公司的財務狀況在報告期內比較樂觀。

5 結論與建議

本文研究發現,在眾多財務指標中,速動比率、應收賬款周轉率、流動比率、存貨周轉率以及流動資產周轉率對光伏企業上市公司財務風險影響較大。在經歷了“531新政”的急剎車后,光伏產業并沒有因降低補貼標準和嚴格限制補貼規模而“一蹶不振”。目前國內從事光伏設備的上市公司共有46家,本文篩選出43家公司,其中僅有25%的公司財務風險處在危險的狀況中,可以看出大多數光伏公司都在逐漸爬出低谷。雖然在2020年上半年遭受疫情影響,但隨著下半年疫情的好轉以及眾多利好政策的出臺,尤其是“雙碳”目標的提出,顯然可見光伏企業又重新駛回快車道。但是企業的財務風險問題依然不容忽視,本文針對企業內部財務風險問題提出如下建議。

第一,建立并完善財務風險控制機制。光伏企業上市公司前期的建設、中后期的運行維護都需要大量的資金,而很多項目資金回收周期長,未來風險不確定。所以光伏企業內部財務風險控制是一項十分復雜的工作。企業要規范各項財務活動的流程管理,加強管理現金流以及營運資金,謹防資金鏈出現問題。

第二,加強會計預算和風險評估。會計預算是確保企業資金安全的重要方式,企業的發展需要通過會計預算來展現。所以企業要加強會計預算和風險評估,保證現金的流動性和可持續性,以獲得更大毛利潤。同時要做好風險評估工作,企業管理者在做出各項決策時要咨詢專業人員意見,根據資金規模和可能面臨的風險制定合理的戰略決策,在后期也要時時關注資金動向,以便及時做出調整方案。

第三,打造專業化風控團隊。光伏企業實現持續發展目標的前提就是做好財務風險控制工作,所以公司需要組建一支專業化的財務風險控制團隊來幫助企業實現目標。大多數企業在財務方面出現問題的原因就是人為因素,缺少專業的人才持續跟進風控工作。企業要積極開展人才培養工作,通過定期培訓、及時考核等一系列工作,打造專業化的風控團隊,實現各類風險的識別、分析和跟蹤工作,及時發現風險并制定合理處置方案,同時要提前制定風險預防方案,盡可能消除企業財務危機。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

現代企業(2021年2期)2021-07-20 07:57:18

環渤海經濟瞭望(2021年10期)2021-03-13 13:21:10

云南畫報(2020年9期)2020-10-27 02:03:26

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

現代經濟信息(2016年15期)2016-07-07 13:57:15