F分數模型在企業財務風險分析中的運用

2022-09-15 01:55:34楊靜文

中國市場 2022年26期

楊靜文

(湖北民族大學 經濟與管理學院,湖北 恩施 445000)

1 引言

在我國經濟快速發展的同時,復雜多變以及競爭激烈的市場環境也隨之而來,企業在日常經營與未來發展方面所面臨的問題與日俱增,對財務風險防范的意識也逐漸增強。學術界對財務風險的分析也一直保持較高的熱度,諸多財務風險分析模型也應運而生。關于所選取模型是否能夠達到預期效果是不少學者在對企業財務風險進行分析時所考慮的問題。為此本文選擇較早運用于企業財務風險分析中的F分數模型,對其運用效果進行分析,以探索該模型在當前的復雜市場環境中是否能夠達到對企業預期的財務風險分析效果。

2 財務風險模型運用的現狀

國內外對財務風險的研究已經進入相對成熟的時期,在此過程中越來越多的財務風險分析模型被應用其中。早在20世紀30年代,Fitzpatrick(1932)利用單變量分析法發現通過凈利潤和股東權益的比率與股東權益和負債比率對財務風險進行預測分析效果明顯。隨后,Altman(1968)以33家破產和非破產企業為研究樣本,經過大量實證考察和分析,最終得到了企業財務風險綜合評價的Z-score模型。周首華、楊濟華、王平(1996)以 62 家公司的財務數據,在被廣泛應用的 Z 分數模型基礎之上加入增加了的現金流量指標,構建了 F 分數模型。鄭玉華、崔曉東(2013)從企業盈利能力、營運能力、發展潛力等不同維度出發構建了企業財務風險預警的Logit模型。朱清香、徐琳琳、謝姝琳、谷秋月(2016)通過聚類分析,以2014年中小板上市企業財務指標數據為研究樣本,構建了對企業財務分析預警的多元線性判定模型。崔建新、王先鹿、張現芹(2018)以2016年被ST的制造業上市公司為研究樣本,運用區間估計模型對企業財務風險進行預測。鄧麗純、杜偉勇(2020)基于生存分析以上交所1409家B股上市公司為研究樣本,建立了Cox比例風險模型對上市公司財務危機進行預測研究。

綜合上述,近年來如財務風險預警Logit模型、多元線性判定模型、Cox比例模型等財務風險分析模型隨著市場經濟的發展與變化逐漸得到廣泛應用。在新財務風險分析模型不斷被運用的同時,較早提出的分析模型是否還適用于當前企業所處的市場環境呢?本文結合當前市場狀況以及財務風險模型運用情況,選取了較早運用于財務風險分析中的F分數模型,并結合該案例對其運用效果進行分析與討論,以探索該模型在財務風險分析中的準確性,以望為F分數模型在財務風險中的運用提供參考。

3 F分數模型

F分數模型是在Z-score模型的基礎上不斷演變優化而來。Z-score模型是由美國學者Altman在1968年所提出,以33家破產和非破產企業為研究樣本,從22個財務指標中經過數理統計以及實證考察最終篩選出了5個變量,根據各項比率對財務危機警示作用的大小賦予權重,最終加權得出該模型。1996年,國內學者周首華、楊濟華等通過不斷優化調整,增加了現金流量等因素,衍生出基于Z-score模型的財務風險預警新模式——F分數模型。F分數模型公式及具體指標如下所示。

=-01774+11091+01074+19271+00302+04961

(1)

其中,反映公司全部資產流動水平與規模特點,其計算公式為(流動資產-流動負債)/ 資產總額;反映公司累計獲利能力,其計算公式為留存收益/總資產;反映公司經營活動產生的現金流量用于償還公司債務的能力,其計算公式為(稅后凈利潤+折舊)/平均總負債;反映公司價值大小,測定財務結構,其計算公式為股東權益/總負債;反映公司總資產創造現金流量的能力,其計算公式為(利息+折舊+稅后凈利潤)/平均總資產。

財務風險的判定標準:F分數模型中的財務風險臨界值為0.0274,若F值<0.0274,公司被預測為破產公司;若F值>0.0274,則被預測為可持續經營公司。

4 F分數模型在財務風險分析中的運用

4.1 案例公司簡介

A公司成立于2003年,于2016年上市,是國內潛水裝備行業領域的龍頭企業和全球主要的潛水服及漁獵服生產企業之一。不同于一般的服裝制造業,A公司是全球范圍內在該領域唯一一家形成從上游原材料開發、產品設計到成品生產、最后到終端銷售的完整產業鏈的集團化企業。正是這種完整產業鏈的獨特性,也給公司運營帶來了一定的壓力,在復雜多變的市場情況下,公司所面臨的財務風險也相應增大,及時對財務風險進行分析以及制定應對措施尤為重要,因此本文選取F分數模型對A公司2016—2020年的財務數據進行分析,對其所面臨的財務風險水平進行判定,對公司未來的戰略發展提出相應的建議。

4.2 基于F分數模型的財務風險分析

本文基于A公司的主要財務數據和增長率,根據F 分數模型指標構建體系,通過巨潮資訊網以及公司年報數據,選取A公司近五年來(2016—2020 年)的主要財務指標進行計算,結果如表1所示。

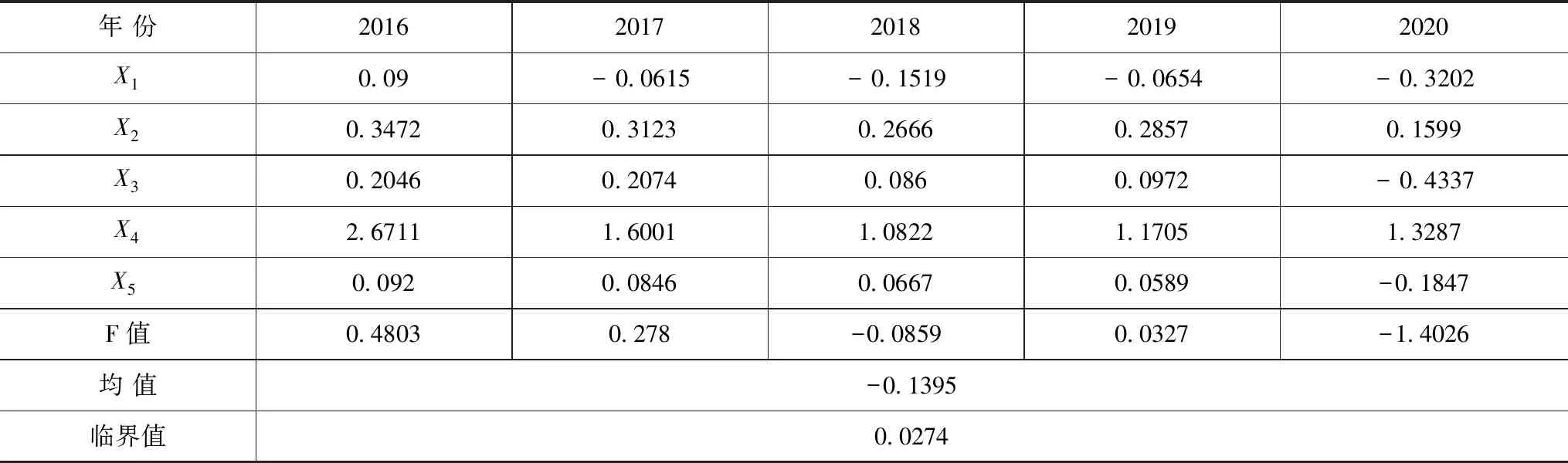

表1 A公司2016—2020年的F分數各指標及F值計算結果

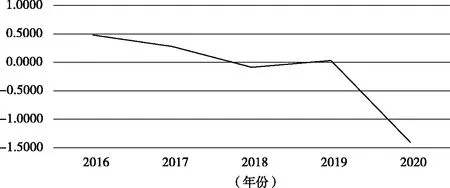

由圖1可知,A公司2016—2020年間F分數均值為-0.1395,低于財務風險臨界值,說明其存在一定的財務風險,結合F分數歷年來的變化趨勢可以看出,A公司在2016—2018年以及2019—2020年期間都呈下降趨勢,尤其是在2019年后大幅跌落。由F分值與其變化趨勢可以看出,A公司2016—2020年整體有面臨財務風險的可能。

圖1 A公司2016—2020年F分數變動趨勢

4.3 財務指標橫向分析

以單一趨勢對公司經營狀況進行判斷存在一定的片面性,因此從營運能力、盈利能力兩維度分別選取了4項代表性較強的指標,對A公司經營狀況進行進一步分析,進而判斷F分數模型對財務風險分析的準確性,具體如表2所示。

表2 A公司2016—2020年財務指標明細

由圖1的F值變化趨勢可知,A公司的F值在2016—2018年間持續下降,在2018年出現小于財務風險預測臨界值的狀況,有出現財務風險的可能性。

再結合表2的A公司財務指標變化趨勢,2016—2018年公司存貨周轉率、總資產周轉率、營業利潤率以及總資產報酬率均呈下降趨勢,說明其營運能力以及盈利能力下降,公司經營狀況不佳,此狀況也驗證了F分數模型對財務風險預測的準確性。

2018—2019年,公司F值上升,略微大于財務風險預測臨界值,結合表2,其盈利能力指標與營運能力指標均呈上升趨勢,說明公司經營狀況有所好轉,處于可持續經營狀態,根據公司年報及經營狀況的了解,主要得益于公司加大了自主品牌的推廣力度以及建立了形式多樣的市場推廣機制,使營收同比增長31.62%。

2019年后,F值迅速下跌,當年所對應的營業利潤率以及總資產報酬率出現了異常的負增長,據公司年報知,其主要原因是2020年突發的新冠肺炎疫情對其帶來了重創。

5 結論

綜合上述對A公司基于F分數模型的分析以及財務指標的橫向分析,發現當F分數模型應用于A公司財務風險分析中時,若結合公司實際經營狀況以及各項財務指標進行綜合分析效果更佳,即單一模型結合企業實際經營情況進行多層面分析能較好滿足企業對財務風險分析的需求。

另外,在對A公司的財務風險分析以及對其經營狀況的了解中發現,公司自上市以來不斷探索業務的轉型升級,近年來對新業務拓展進行了嘗試。新業務的拓展與經營對公司在運營管理、戰略投資等方面提出了高標準要求。如果不能及時對跨行業發展、經營規模快速擴張等內外環境的復雜變化情況做出合理應對策略,將會對公司生產經營和業績提升產生影響。

2020 年以來,在全球尤其是海外新冠肺炎疫情持續蔓延的情況下,A公司的潛水裝備制造業務訂單驟降、業務拓展艱難,面臨較大經營壓力和困難,在未來仍有面臨財務風險的可能,應積極建立有效的財務預警機制,及時對財務風險進行識別并制定相關措施加以防范,以確保公司的持續穩定發展。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

現代企業(2021年2期)2021-07-20 07:57:18

民用飛機設計與研究(2020年4期)2021-01-21 09:15:02

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

現代經濟信息(2020年34期)2020-06-08 06:02:40

數學物理學報(2020年2期)2020-06-02 11:29:24

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電子制作(2018年18期)2018-11-14 01:48:24

河南水利年鑒(2017年0期)2017-05-19 02:29:27

山東工業技術(2016年15期)2016-12-01 05:31:22