農業保險保費補貼政策是否緩解了農產品市場風險

2022-09-22 09:59:14宋長鳴趙方瀟韓夢娟

農業現代化研究 2022年4期

關鍵詞:農業

宋長鳴,趙方瀟,韓夢娟

(華中農業大學經濟管理學院,湖北 武漢 430070)

2007年初,財政部根據《中共中央國務院關于積極發展現代農業扎實推進社會主義新農村建設的若干意見》和《國務院關于保險業改革發展的若干意見》的精神,選取內蒙古、吉林、江蘇、湖南、新疆和四川,對種植面積廣、關系國計民生、對農業和農村經濟社會發展有重要意義的農作物水稻、玉米、小麥、大豆和棉花開展農業保險保費補貼試點。政府層面實質推進農業保險政策的落地,是以2007年為節點。2008年試點省份進一步擴大到16個省區。中央財政開始對種植業保險保費進行補貼后,農民的參保意愿有了顯著提高,分散了農業生產者所面臨的各類風險,穩定了農民收入,也穩定了農產品供給。農產品供給的穩定有利于降低農產品價格波動,即由價格波動引致的市場風險降低了。如宋長鳴等[1]以武漢市蔬菜市場為例,評估了武漢市蔬菜保險保費補貼政策的實施對菜價波動的影響,認為地方性農業保險的實施降低了菜價波動的幅度。因此,將中央財政補貼農業保險保費政策和農產品市場風險聯系起來進行經驗研究,評估2007年中央財政開始對農業保險實施保費補貼后,首批試點的水稻、玉米、小麥、大豆和棉花市場風險是否發生顯著變化,在進一步深化農業保險保費補貼政策前,分析農業保險保費補貼政策是否有效降低農產品市場風險有顯著的政策和現實意義。

政策性農業保險降低農產品市場價格波動的機理主要在于緩解了農產品供給的波動。農業保險是農業生產災害風險管理的重要制度安排,其對保障農業生產者收入水平、提升生產積極性、穩定農產品供給等起著重要作用。政策性農業保險服務對象主要是農業生產者,其運行模式是通過補貼農業生產者投保的保費,提高他們的參保行為,降低遭遇極端氣候災害或價格劇烈波動等突發事件后的收入損失。農民收入的相對穩定會降低其農業決策的不確定性,從而穩定種植面積或畜禽產品產量。一般而言,農產品的需求彈性相對較低,需求比較穩定,農產品生產的穩定降低了農產品價格波動的劇烈程度。

農業風險是農民參與農業保險的重要歸因之一,有關這方面的研究較為豐富。農業風險特別是自然風險一般會沖擊農業生產,負向影響農民收入,從而促使農民采用農業保險工具降低收入的不確定性[2-3]。農業保險影響農民的風險偏好[4],當農民的風險感知水平越高,參與農業保險的意愿越強烈[5]。農業保險弱化了農民的風險約束,有可能正向促進其擴大種植規模[6]。主要原因是農業保險分散了農民面臨的風險,有利于促進他們采取更為先進的生產方式,從而促進農業收入和產出的增長[7-9]。農產品價格的高低直接關系到農業生產者的收入,由于農戶收入來源的單一化特性[10],當農產品價格越高,農業生產者越傾向于保證產量的穩定,投保積極性也會提高。農業保險可以分散農戶面臨的風險,各類風險也會反過來影響農民的保險需求[2]。正是由于保險的風險管理功能,有較多文獻分析了利用保險工具分散農業領域各類風險的可行性。卓志和王禹[11]探索利用保險工具分散生豬價格波動風險的可行性。潘國臣和李雪[12]研究表明保險工具不僅僅可以應用在農業生產上,對于農民特別是貧困戶生計資產和生計策略存在的各種風險,也可以發揮保險工具的風險管理作用。不僅農產品生產者利用農業保險分散市場風險,農副產品加工商也可能采用農業保險來分散農產品生產的自然風險。陳靜等[13]發現當農副產品加工商風險規避程度較低時,利用外部采購規避風險是無效的;而農業保險策略完全可以補償缺貨成本。

農業保險有效分散農產品市場風險,期貨的套期保值功能可有效轉移風險,有較多文獻探究“保險+期貨”模式的風險管理作用。目前中國主要農產品都建立了相應的期貨市場,為“保險+期貨”模式的實現提供了條件。鐘葉鍇等[14]研究表明“價格保險+期貨”有利于防范養殖業所面臨的飼料價格波動風險。“保險+期貨”模式是農業保險公司為農戶提供價格保險產品,之后通過期貨、期權等金融市場將風險轉移[15],最后由期貨風險管理公司通過期貨交易進行風險對沖[16]。但目前“保險+期貨”模式仍面臨一些問題,主要有適用范圍有限、場內期權缺失、操作困難、基差嚴重、流動性弱和定價倒掛等[17-18]。

以往文獻一般從農業生產主體入手,分析農業保險分散風險的功能,絕大部分研究肯定了農業保險分散農業生產者自然風險或市場風險的貢獻。但罕有研究從宏觀入手,分析農業保險的發展,是否緩解了農產品價格波動,即農產品價格變化所蘊含的市場風險。因此,本文首先利用Chow檢驗來判斷中央財政出臺農業保險保費補貼政策后,水稻、玉米、小麥、大豆和棉花這幾類農產品價格是否發生了結構性變化;為了進一步分析結構性變化的原因,本研究通過構建表征農業保險保費補貼政策虛擬變量,建立GARCH模型來探究農業保險保費補貼政策是否對表征水稻等農產品價格波動的條件方差產生影響,分析政策性農業保險出臺是否有效降低了農產品市場風險,即政策性農業保險是否發揮了其最為基礎的作用。本文的實證研究有助于深入認識政策性農業保險作用和功能,為深入推進農業保險,提升農業保險保費補貼政策的覆蓋面,強化補貼力度提供參考。

1 農業保險政策發展歷程

新中國成立之初,為幫助農民恢復生產,國內保險公司開始辦理農業保險業務,但在1958年停辦。1982年中國人民保險公司逐步恢復農業保險業務,但由于農業風險大,商業保險制度框架下從事農業保險業務導致保險公司虧損年份多,盈利年份少,至2002年開展農業保險的保險公司也僅2家[19]。系統性風險、制度供給不足、信息不對策造成了中國農業保險市場的失靈[20]。農業保險公司賠款的變異系數為0.84;而一般保險公司賠款的變異系數僅為0.086;農業保險業務的風險接近一般保險業務的10倍[21]。《中華人民共和國年鑒》數據表明,1987年農業保險保費總收入為1億元,到2006年,農業保險保費總收入才8.48億元,發展緩慢。

中央財政出臺農業保險保費補貼政策是中國農業保險發展的重要轉折點。農業保險保費補貼對提高參保率起著重要作用。農民是低收入群體,而農業生產所面臨的風險較大,導致商業化的保險產品收費較高,影響了農民對農業保險的有效需求[22]。Smith和Glauder[23]結合農業保險開展的實際,認為沒有政府財政支持,農業保險難以開展,這充分說明農業保險的政策性。Garrido和Zilberman[24]連續12年的跟蹤研究結果表明,較高的保費補貼能有效提升西班牙農業生產者的投保意愿。孫香玉和鐘甫寧[25]基于中國的數據研究也表明,實施有條件的強制保險并輔之保費補貼,能夠提高農業保險的參與率。20世紀60年代開始,聯合國和世界銀行向第三世界國家推廣農業保險,政策性農業保險成為管理中國農業風險的重要和現實選擇之一[26]。2007年開始,財政部根據中央政策精神,將農業保險保費補貼納入財政補貼預算科目,開始了大宗農產品農業保險中央財政保費補貼試點工作。中央財政農業保險保費補貼列為中央對地方專項轉移支付項目。自此之后,農業生產者農業保險保費實際承擔的比例均在30%以下。2007年農業保險保費總收入迅速增長至51.84億元,相比于2006年增長了511.32%;隨著中央財政農業保險保費補貼力度的進一步加大,2017年農業保險保費總收入已經達到477.70億元,相比于2007年增長了796.25%。承保的農作物面積也由2007年的2.3億畝擴大到2017年的21億畝。

自2004年起,多年的中央一號文件中都涉及農業保險政策的相關內容。具體而言,2004年至2019年這16年間,除2011年外,其余15年都有關于農業保險的具體政策。中央一號文件從2004年起就要求加快建立政策性農業保險制度;2007年中央財政農業保險保費補貼開始在吉林、四川、新疆、湖南、江蘇和內蒙古試點,初步試點的農作物有水稻、玉米、小麥、大豆和棉花這5類大宗糧棉油農產品。2022年農業保險的地域已經做到了全覆蓋,保險標的進一步擴大,除最初的5類糧棉油大宗農產品外,已經逐步發展了能繁母豬保險、森林保險、農房保險、油料作物保險、漁業保險、設施農業保險和蔬菜保險等。農業保險保障手段也逐步由成本保險向價格保險、收入保險發展;保險賠付額度也逐步增加;地方政府、各級金融機構參與程度越來越深。農業保險已經成為支持農業發展的重要抓手。

2 研究方法與數據來源

2.1 ARCH模型

與金融產品價格序列類似,農產品價格也常顯現出明顯的波動集簇性,即隨機擾動項出現了異方差。一般針對時間序列建模的回歸分析中,假定之一是隨機擾動項需要滿足同方差性。針對呈現出波動集簇性的時間序列數據,一般采用自回歸條件異方差模型(ARCH模型)進行分析[27]。與基礎回歸模型不同,該模型不僅對價格均值建模,還對隨機擾動項的條件方差建模。模型基本形式為:

式(1)為均值方程,式(2)為方差方程。其中,pt為農產品價格,xt為影響pt的變量,εt為隨機擾動項。其中ht為εt的條件方差,q為滯后階數,其指第t期擾動項的條件方差依賴以前各期擾動項平方的大小。

方差方程的目的是充分提取式(1)殘差中的信息,使得式(2)中的殘差序列為白噪聲。δ和αi為相應的回歸系數。當αi的統計檢驗結果至少有一個不為0時,說明當期的條件方差受前期方差的影響,前期的波動會影響到當期,即存在ARCH效應,也即所研究的時間序列存在波動集簇性。

2.2 GARCH模型

當ARCH模型中殘差的滯后階數q取值很大時,即式(2)中的殘差序列存在高階ARCH效應時,可以采用廣義自回歸條件異方差模型(GARCH模型,generalized auto-regressive conditional heteroskedasticity)[28]。在式(2)右邊加入條件方差ht自身的滯后項,再結合ARCH模型中的式(1),便可以得到GARCH(p, q)模型:

式(3)指本期的條件方差主要受代表過去波動信息的各期擾動項平方和及以前各期的條件方差的影響,分別由ε2t-i和ht-j來表示。通常,GARCH(1, 1)便可以描述大量存在高階條件異方差效應的時間序列數據[29]。在回歸系數檢驗顯著的前提下,αi和βj的經濟意義分別指過去外部沖擊和前期條件方差對本期條件方差影響的大小。

本文分析中央財政農業保險保費補貼政策對農產品價格波動的影響時,采用GARCH(1, 1)模型,具體均值方程為:

均值方程中,在價格序列平穩的前提下,自變量僅有常數項C1;不難證明,均值方程中的隨機擾動項εt和價格序列pt具有同樣的條件方差,兩者均值大小之差為C1。建立僅有常數項的均值方程,原因在于充分保留價格pt波動中的原始信息,建立均值方程的意義在于產生方差方程中的條件方差ht。相比于價格均值,二階矩條件方差ht更能表征農產品價格的波動。

為了表征中央財政農業保險保費補貼政策對農產品價格的影響,本文通過設置虛擬變量d,將其作為外生變量引入到式(3)方差方程中。具體而言,2000年1月至2006年12月,中央財政開始試點水稻、玉米、小麥、大豆和棉花等農產品農業保險保費補貼政策以前,虛擬變量d賦值0;2007年1月至2018年10月,中央財政開始試點農業保險保費補貼政策后,虛擬變量d賦值1,見式(5)。

虛擬變量d值的回歸系數λ的符號和顯著性說明了中央財政農業保險保費補貼政策對農產品價格波動的影響。之所以將2007年1月作為本文分析的間斷點,重要原因在于從2007年開始,農業保險保費補貼開始成為中央政府主導的行為,2016年自主補貼的地方險種收入占比僅10%左右;目前的農業保險由地方政府先行補貼,中央再據實補貼。

2.3 數據來源

本研究的水稻包括秈稻和粳稻兩個品種,秈稻、粳稻、玉米、小麥、大豆和棉花價格數據種類較多,常見的有集貿市場零售價格、批發價格和生產價格等。考慮到數據的權威性和連續性,本研究這6類農產品價格為集貿市場價格,數據來源于各年的《中國農產品價格調查年鑒》。研究期限為2000年1月至2022年2月,按月分析,因此每類農產品價格共計266個觀測值。參照文獻對價格序列慣用的處理方法,本文的研究對象為價格變化率,根據式(6),價格變化率約等于價格序列對數的一階差分值。

3 結果與分析

3.1 農產品價格序列分析

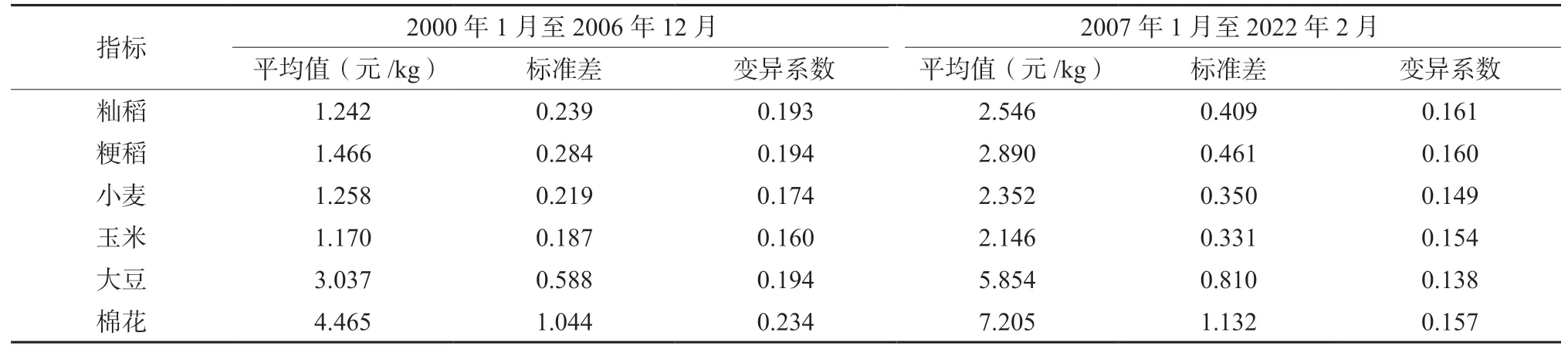

2007年中央財政對水稻、玉米、小麥、大豆和棉花等農產品進行保費補貼后,這些農產品市場價格波動的程度明顯緩和。本文以2007年1月為分界點,將整個樣本區間分為2000年1月至2006年12月和2007年1月至2022年2月兩個階段。第二階段秈稻、粳稻、玉米、小麥、大豆和棉花價格的平均值、標準差均明顯大于第一階段;但就單位價格的變異程度,即變異系數來看,秈稻、粳稻、小麥、玉米、大豆和棉花這6類農產品價格第二階段的值均明顯小于第一階段(表1)。這清晰地表明,相比于第一階段,第二階段秈稻、粳稻、玉米、小麥、大豆和棉花這6類農產品價格波動幅度均明顯地下降。第二階段6類農產品價格波動幅度下降,表明這些農產品的市場風險下降了。雖然本研究不能將中央財政的保費補貼政策和農產品價格波動減緩直接聯系起來;但描述性分析結果具有明顯暗示,中央財政對上述農產品實行保費補貼后,是否直接作用了這些農產品價格的波動。基于此,下文采用GARCH模型進一步驗證。

表1 2007年前后主要糧棉油作物價格平均值、標準差與變異系數Table 1 Average price, standard deviation and coefficient of variation of main grains, cotton, and oil seeds before and after 2007

3.2 農業保險保費補貼政策出臺前后大宗糧棉油產品價格波動變化分析

2007年中央財政開始對糧棉油等大宗農產品農業保險進行保費補貼,2007年是否為農產品價格時間序列數據變動的一個間斷點,本部分基于經驗數據進行實證分析。即2000年1月至2022年2月期間,隨著時間的推移,2007年1月水稻、玉米、小麥、大豆和棉花等大宗農產品價格時間序列是否發生了結構性變化。本部分以價格pt為因變量,時間t為自變量建立冪函數,具體模型形式如式7所示,其中t的取值規則如下,2000年1月為1、2月為2,以此類推,2022年2月為266。

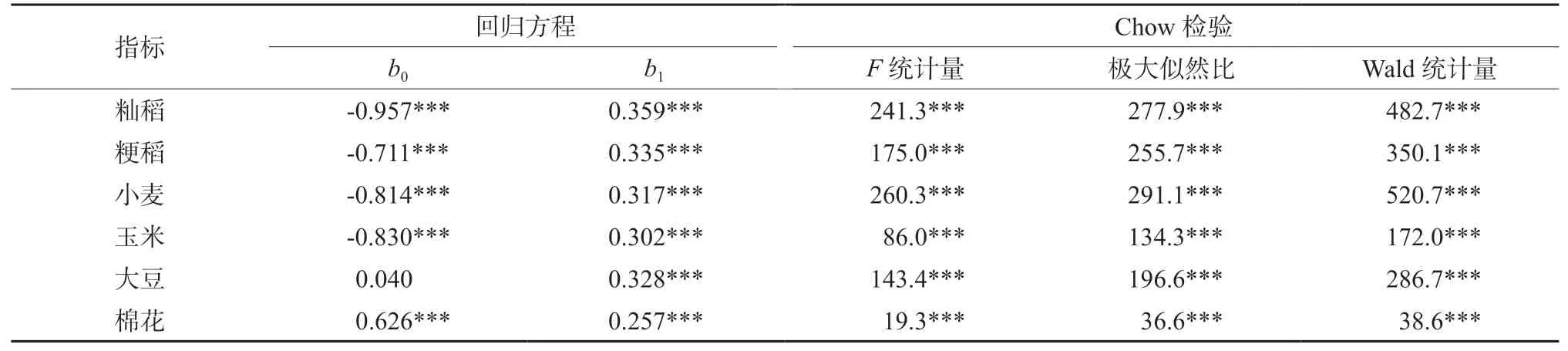

冪函數的好處是沒有限定函數的具體形式,建立的模型可以是雙曲線、一次函數或者二次函數等,取決于回歸系數b1的值。在估計(7)式的基礎上,以2007年1月作為間斷點進行Chow檢驗(表2)。秈稻、粳稻、小麥、玉米、大豆和棉花價格回歸方程中時間t變量前的回歸系數b1均顯著。回歸方程估計不是本部分的重點,以估計的回歸方程為基礎,Chow檢驗結果表明,2007年1月作為間斷點,無論是F統計量、極大似然比統計量還是Wald統計量,都拒絕“2007年1月不是間斷點”的原假設。表明秈稻、粳稻、小麥、玉米、大豆和棉花價格隨時間變化的過程中,在2007年1月發生了明顯的結構變化。本文區分第一階段和第二階段的間斷點是中央財政試點農業保險保費補貼政策,農業保險保費補貼有利于提升農民投保的積極性,降低遭受風險后的收入損失,從而穩定了農產品供給,供給的穩定有利于減緩大宗農產品的價格波動。因而,農業保險保費補貼政策的出臺,改變了大宗農產品的價格演變特征,這可能是2007年1月大宗農產品價格變化出現間斷點的原因。

表2 回歸方程估計與Chow檢驗結果Table 2 Regression equation estimation and the Chow test results

3.3 農業保險保費補貼政策對農產品市場風險影響分析

經驗證,秈稻、粳稻、小麥、玉米、大豆和棉花等糧棉油農產品價格序列變化率均為平穩的時間序列數據。表3顯示了秈稻等6類農產品價格變化率ADF平穩性檢驗的結果,t統計量所對應的P值均小于0.001,這表明拒絕原假設“價格變化率序列含有一個單位根”犯α類錯誤概率較低,即認為這6類農產品價格變化率序列是平穩的,為后續建立GARCH模型打下了基礎。

表3 農產品集貿市場價格變化率月數據平穩性檢驗Table 3 Stationarity test of agricultural product monthly price ratio

經驗數據分析表明,農業保險保費補貼政策降低了秈稻、粳稻、小麥、玉米、大豆和棉花價格的波動幅度。具體而言,秈稻價格變化率所對應的GARCH模型中,農業保險保費補貼政策虛擬變量所對應的回歸系數值為-0.142×10-3,且在0.01的顯著性水平下拒絕原假設(表4)。表明自2007年中央財政對水稻開始農業保險保費補貼后,秈稻價格變化率的波動程度明顯下降。回歸系數數值也具有明顯的經濟學含義,其表明秈稻價格變化率的波動程度總體上縮小了0.014%個方差單位,即1.192%個標準差單位。

表4 農產品價格變化率GARCH模型運行結果Table 4 GARCH model results of agricultural price ratio

同理,粳稻、玉米、小麥、大豆、棉花價格變化率所對應GARCH模型中,除粳稻外,其它4類農產品GARCH模型農業保險保費補貼政策虛擬變量所對應的回歸系數λ均在0.01的顯著性水平下通過檢驗;其中粳稻所對應α在0.1的顯著性水平下通過檢驗,拒絕其值為0犯α類錯誤概率為8.08%。且和秈稻一樣,粳稻、小麥、玉米、大豆和棉花價格所對應的GARCH模型中,農業保險保費補貼政策所對應虛擬變量前回歸系數均為負值,這清晰表明,自2007年開始中央財政對水稻、玉米、小麥、大豆和棉花等農產品農業保險的保費進行補貼后,這些農產品價格變化率的波動程度都有所下降。具體而言,粳稻、玉米、小麥、大豆和棉花價格變化率分別下降0.004%、0.021%、0.026%、0.002%和0.040%個方差單位,對應0.633%、1.432%、1.613%、0.489%和2.008%個標準差單位。

秈稻等6類農產品價格變化率對應GARCH模型中,農業保險保費補貼政策虛擬變量的回歸系數值均不大,但卻高度顯著。主要原因是秈稻、粳稻、小麥、玉米、大豆和棉花這些關系國計民生的農產品價格變化幅度本來就不大,取對數一階差分后的價格變化率波動幅度就更小。高度顯著的結果表明,若拒絕農業保險保費補貼政策虛擬變量所對應回歸系數值為0,統計上犯α類錯誤的概率較小,經驗數據表明中央財政對上述農產品農業保險保費進行補貼后,秈稻、粳稻、小麥、玉米、大豆和棉花市場的價格變化率波動幅度有所減緩,即風險變小了。綜合對比上述6類農產品農業保險保費補貼政策虛擬變量回歸系數值的大小,研究發現,棉花市場價格波動幅度下降最快,其次是玉米、小麥、秈稻和粳稻,大豆市場價格波動幅度下降最慢。可能的原因是,大豆市場國內外價差懸殊,對外依賴度高,大豆生產農業保險保費補貼政策對豆農生產積極性影響有限。

農業保險保費補貼政策降低農產品市場風險的主要原因在于穩定了農產品供給。糧棉油等大宗農產品需求相對穩定,自然災害等供給層面的因素是其價格波動的常見原因。農業保險保費補貼政策本質上分散了農業生產者所面臨的自然風險,降低了農民農業收入的不確定性。目前糧棉油等大宗農產品的農業保險保費主要由政府部門補貼,農民承擔部分相對較少,農業保險從一定程度上彌補了農業生產遭遇自然災害后造成的收入損失,穩定了農民生產積極性,從而穩定了農產品供給,農產品供給的穩定減緩了農產品價格的波動。

4 結論

研究表明,自2007年開始,中央財政試點農業保險保費補貼政策后,秈稻、粳稻、小麥、玉米、大豆和棉花市場的價格波動幅度均出現了明顯下降。即施行農業保險保費補貼政策后,相應農產品市場的風險降低了。

市場經濟條件下,保險是分散價格波動風險的重要舉措之一。農業保險“廣覆蓋、低保障”一直引起學界的爭論。中央財政對水稻、玉米、小麥、大豆和棉花等農產品的農業保險保費進行補貼,本質上是降低農民的保費投入,降低農業收入的不確定性。加上省級層面的保費補貼,農民實際承擔的保費為總保費的1/4甚至1/5左右。雖然農業保險保障程度不高,但實際上農民投入的保費也低,從一定程度上提升了農民生產積極性,從而有利于農產品種植面積的穩定。種植面積的穩定為價格平穩提供了基礎,價格波動幅度明顯下降。農業保險不僅分散了農業生產者面臨的風險,還降低了被保險農產品市場價格波動的劇烈程度。

中央財政補貼農業保險保費的政策,實際上是利用市場化的手段間接干預市場。本文的經驗數據表明這是有效的,相應糧棉油等農產品市場價格波動的風險顯著下降。基于此,本文提出要進一步加大中央財政補貼農業保險保費的力度,降低農產品市場價格波動的風險,穩定農民生產的積極性。研究結論也為降低價格波動相對較大的鮮活農產品的市場風險提供了思路,即鼓勵有條件的地方政府對果蔬等鮮活農產品開展農業保險保費補貼,逐步將蔬菜、水果等鮮活農產品納入農業保險保費補貼的范疇,保障其供給的穩定性,降低鮮活農產品市場價格波動的幅度。

本研究的對象為水稻、玉米、小麥、大豆和棉花等糧棉油產品,目前中央財政補貼險種的保險標的已經擴充至糖料作物、天然橡膠、能繁母豬、育肥豬和奶牛等農產品,下一步研究的方向是探究中央財政農業保險保費補貼政策是否也緩解了糖料作物等農產品的市場風險。

猜你喜歡

今日農業(2022年1期)2022-11-16 21:20:05

今日農業(2022年3期)2022-11-16 13:13:50

今日農業(2022年2期)2022-11-16 12:29:47

今日農業(2021年14期)2021-11-25 23:57:29

今日農業(2021年13期)2021-08-14 01:38:18

今日農業(2020年15期)2020-12-15 10:16:11

今日農業(2019年12期)2019-08-13 00:49:56

現代營銷(創富信息版)(2018年3期)2018-03-15 08:05:29

現代營銷(創富信息版)(2018年2期)2018-02-10 05:20:47

江蘇年鑒(2014年0期)2014-03-11 17:09:36