食醋物料平衡法監管模型的建立

2022-09-28 10:30:52郭穎慧程玲云

中國釀造 2022年9期

郭穎慧,胡 梅,程玲云,王 勇,張 然*

(1.山東省食品藥品檢驗研究院,山東 濟南 250101;2.國家市場監管重點實驗室(肉及肉制品監管技術),山東 濟南 250101)

食醋食用歷史悠久,一般用米、高粱作原料發酵制成。GB 2719—2018《食品安全國家標準食醋》將食醋定義為單獨或混合使用各種含有淀粉、糖的物料、食用酒精,經微生物發酵釀制而成的液體酸性調味品[1]。按生產來源食醋可分為釀造食醋和配制食醋,釀造食醋經微生物發酵而成,香氣濃郁,酸味醇厚,符合消費者飲食文化習慣;配制食醋是以釀造食醋為主體,使用冰醋酸等混合配制而成[2]。

2021年6月29日,國家市場監管總局發布關于加強醬油和食醋質量安全監督管理的公告提出,食醋生產應當具有完整的發酵釀造工藝,不得使用冰乙酸等原料配制生產食醋。食醋生產企業不得再生產銷售標示為“配制食醋”的產品。GB/T 18187—2000《釀造食醋》中規定了食醋的理化指標,固態發酵食醋與液態發酵食醋的總酸(以乙酸計)均應≥3.5 g/100 mL[3],且乙酸的測定方法按照GB/T 5009.41—2003《食醋衛生標準的分析方法》用NaOH標準溶液點位滴定法檢測。然而,該檢測方法無法區分微生物發酵生成的乙酸與工業用冰乙酸,對配制食醋的監管提出了挑戰。目前,國內外多采用傳感器分析、原子吸收光譜、高效液相色譜等與化學計量學結合對食醋進行分類或理化指標分析[4-6]。此類方法檢測指標繁多,難以簡便、準確和有效的篩選特征指標。物料平衡是食品加工生產過程的重要控制指標,既能用于企業自身生產管理,防范生產過程異常事故,也可以作為監管工具對原料、產品進行核算,評估企業的運行狀態,特別是對食醋生產領域中使用工業用冰乙酸造假、“配制食醋”冒充“釀造食醋”等違法行為有潛在的追溯作用,具備深入研究的價值。物料平衡法廣泛應用于模擬油氣田開發、環境評價、成本核算[7-10]等方面,例如,利用物料平衡法對挪威環境樣品進行氟分析等[11],基于多罐物料平衡方法對水庫能量進行管理[12]。對于食品安全追溯、生產監管等領域而言,物料平衡法已有初步應用[13-15]。LISICAR J等[16]研究了工業面包酵母發酵過程中的物料平衡,胡相友[17]報告了醬油車間物料平衡計算,對食醋生產加工過程中的物料平衡進行系統闡述,為食醋生產過程中追溯體系的建立、監管新模式的探索提供了突破口。

本研究從狹義與廣義兩方面對物料平衡進行概念闡釋,介紹了食醋生產的基本工藝流程、主要工序的作用及物料平衡核算要素。描述食醋發酵過程中主要物料進出貨平衡與發酵過程中碳的生化反應平衡,抽象總碳轉化率公式,以企業自查與監管部門現場檢查為主要場景,構建食醋生產企業物料平衡法質量安全監管模型。以期為食醋生產過程中追溯體系的建立、監管新模式的探索提供參考,為中國食醋產業的發展鑒定基礎。

1 物料平衡概念

1.1 狹義物料平衡

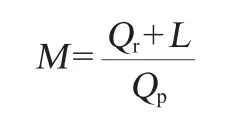

狹義物料平衡是源于藥品生產過程管理的概念。《藥品生產質量管理規范》(good manufacture practice of medical products,GMP)1998年版中規定:物料平衡指“產品或物料的理論產量或理論用量與實際產量或用量之間的比較,并適當考慮可允許的正常偏差”。在GMP2010年修訂版中則調整為“產品或物料實際產量或實際用量及收集到的損耗之和與理論產量或理論用量之間的比較,并考慮可允許的偏差范圍”,加入了產品損耗的收集,即形成了目前普遍接受的物料平衡定義。在實際生產過程中,投入產出為同質的前提下,物料平衡偏差呈負偏態分布[18]。根據物料平衡的定義,其計算公式如下:

式中:M為物料平衡,%;Qr為實際用量(實際產量),g;L為收集的損耗,g;Qp為理論用量(理論產量),g。

1.2 廣義物料平衡

廣義物料平衡是指在生產過程可追溯性的基礎上,各關鍵環節物料信息可追蹤且物料數量在合理的偏差范圍內保持一致。通過廣義物料平衡,可以反映物料流轉路徑上可能存在的異常狀況,通過進一步上追下溯,發現并控制潛在的質量安全風險[19]。

在國外的食品安全法規和相關研究中,將物料平衡視作食品、原料在食品供應鏈中所歷環節的保證可追溯的必要信息。歐盟一般食品法Regulation(EC)No 178—2002及相關指南文件中規定,食品鏈中的組織必須通過建立并應用可追溯系統,將終端產品的數量與對應原料的批次、加工運輸過程相對應[20]。國際標準化組織(international organization for standardization,ISO)9001、ISO 22000、英國零售聯盟(British retailer consortium,BRC)全球食品安全標準、國際食品標準(international food standard,IFS)等相關組織對質量管理體系和食品安全管理體系的要求中,也將廣義物料平衡的追溯作為重要部分[21]。通過物料平衡分析、追溯能夠有效提升食品安全責任追查、產品召回等方面的管理效率。

正常的食品生產應滿足廣義物料平衡與狹義物料平衡,并且滿足食品生產過程記錄完整、真實、準確以及可追溯,若有異常則可懷疑摻偽摻假的可能性。因此,利用物料平衡法考察食醋生產企業時,既要在指定時間段內核算其主要物料的進出貨平衡,也要從原料到中間產物再到成品方面考慮其轉化率,同時,生產過程控制相關的關鍵工藝參數、過程監控以及檢驗記錄也需重點考察。

2 食醋生產工藝

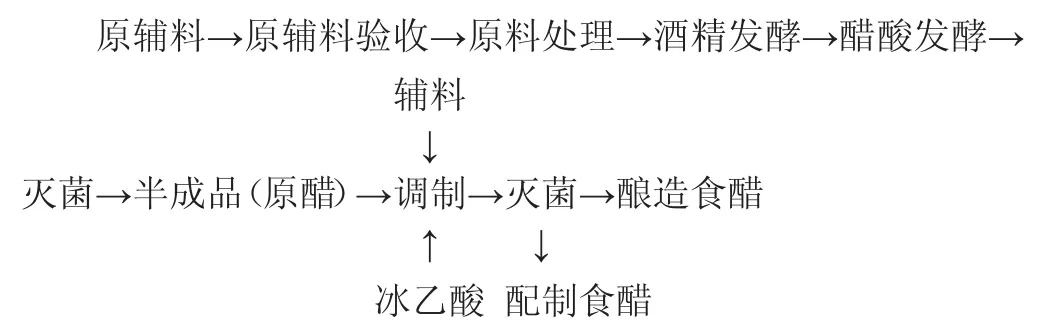

固態發酵食醋以糧食及其副產品為原料,采用固態醋醅發酵釀制而成的食醋。液態發酵食醋以糧食、糖類、果類或酒精為原料,采用液態醋醪發酵釀制而成的食醋。固態發酵食醋與液體發酵食醋都經過淀粉糖化、酒精發酵和醋酸發酵三個主要過程,而釀造成色、香、味俱佳的食醋[22],食醋生產工藝流程如下:

淀粉基質原料(如大米等)加入糖化酶糖化后得到葡萄糖,與水以及曲精同時加入發酵池,充分翻拌均勻,制成酒醅。淀粉糖化的糖汁濃度決定成品醋的總酸濃度。因此,淀粉糖化和酒精發酵過程中,需不斷調節發酵池的溫度和水分,并定時監控糖度與酒精度。酒醅發酵成熟后,放于醋酸發酵池內,拌入醋酸菌種子,進行醋酸發酵。在醋酸發酵期間,需嚴格控制品溫,同時定時監控酸度與酒精度。醋酸發酵完成,滅菌后得到半成品,即原醋,此時的滅菌溫度和滅菌時間為該步驟的關鍵控制點。通過半成品檢驗后加入糖、鹽等風味物質進行調配[23-24],而使用冰乙酸原料的配制食醋則存在于此調制階段。

3 食醋物料平衡核算要素

食醋生產企業生產過程中,涉及到的主要物料包括:淀粉基質原料(如大米等)、水、曲精、鹽、糖、其他調味用原料、食品添加劑、其他原輔料。通過原輔料采購計劃、進貨查驗記錄、原輔料驗收記錄、原輔料出入庫記錄、生產計劃、生產過程控制記錄、成品出入庫記錄以及銷售臺賬等企業生產過程中所產生的記錄文件進行各物料平衡要素的核算。在選定的時間范圍內以及單批次生產過程中,食醋生產企業的原輔料、半成品、成品等主要物料應保持物料平衡且信息可追溯,各物料平衡要素計算公式如下:

∑期末庫存量=∑初始庫存量+∑期間采購/生產量-∑期間使用/銷售量-∑廢棄量

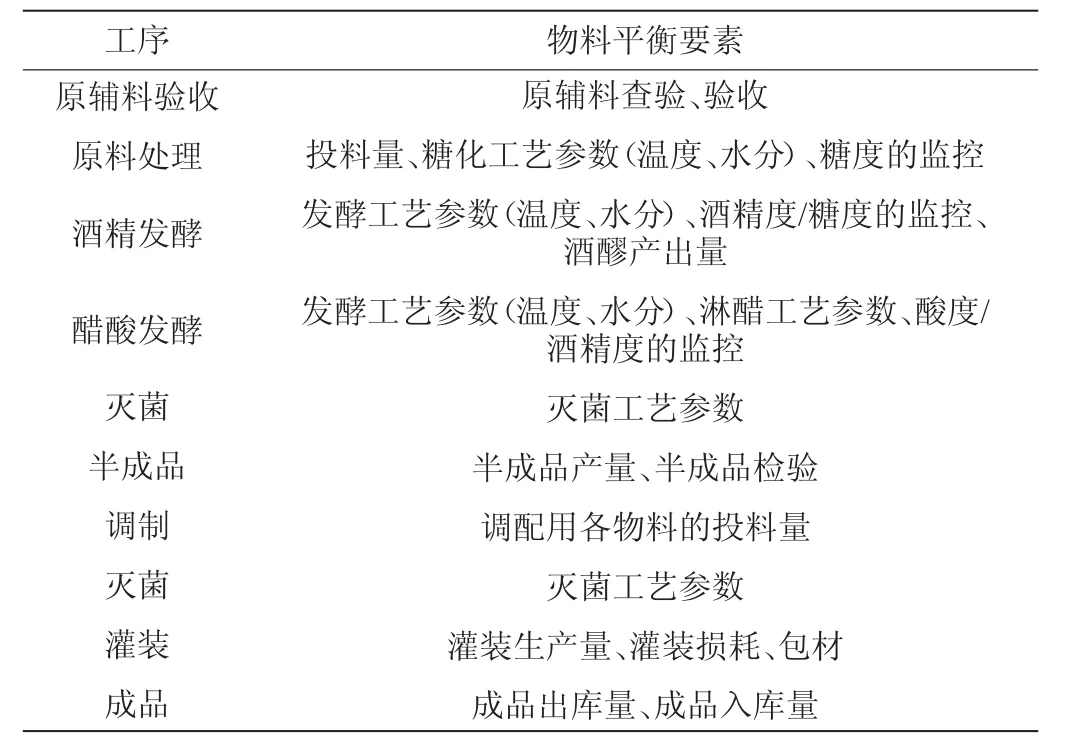

結合企業工藝流程與主要工序的作用,食醋生產企業應重點關注原輔料驗收(檢驗)、發酵過程監控、滅菌等關鍵步驟、關鍵參數記錄的完整性、可追溯性。綜合而言,主要物料平衡核算要素見表1。

表1 食醋生產過程中主要物料平衡核算要素Table 1 Balance accounting elements of main material in vinegar production process

4 食醋發酵過程中碳的生化反應平衡

食醋釀造過程中,淀粉原料如大米、糯米等經過糖化后可得到葡萄糖,酵母菌將葡萄糖經過細胞內一系列酶的作用,生成酒精和CO2。酒精在醋酸菌的作用下,氧化為乙醛,繼續氧化為醋酸,從而完成食醋的釀造。可概況為如下發酵過程:

(1)淀粉糖化:

(2)葡萄糖經發酵為乙醇:

(3)乙醇經發酵為乙酸:

通過此反應方程式,可得碳的生化反應平衡公式如下:

式中:R為食醋中總碳轉化率,%;V為成品食醋質量,kg;T為成品食醋中總酸含量,g/kg;M為原料質量,g;P為原料淀粉含量,g/100 g。

充分考慮能量轉化效率以及食醋釀造過程的物料損耗,最終食醋中總碳轉化率應小于等于企業內控文件中的轉化率限值,此限值為食醋生產企業最佳生產狀態所得的最高轉化率。據文獻和本研究調研情況,工業化食醋生產總碳轉化率一般在30~65%,最高能達到70%左右[25]。

5 物料平衡法監管模型構建

基于食醋基本生產工藝及對應的狹義物料平衡指標,原料、包材、半成品、成品等關鍵物料流轉廣義物料平衡核算要素,以及食醋發酵過程中碳的生化反應平衡,以企業自查與監管部門現場檢查為主要場景,通過抽象描述反映可能涉及的各要素間的相互關聯關系,本研究構建的食醋生產企業物料平衡法質量安全監管模型見圖1。

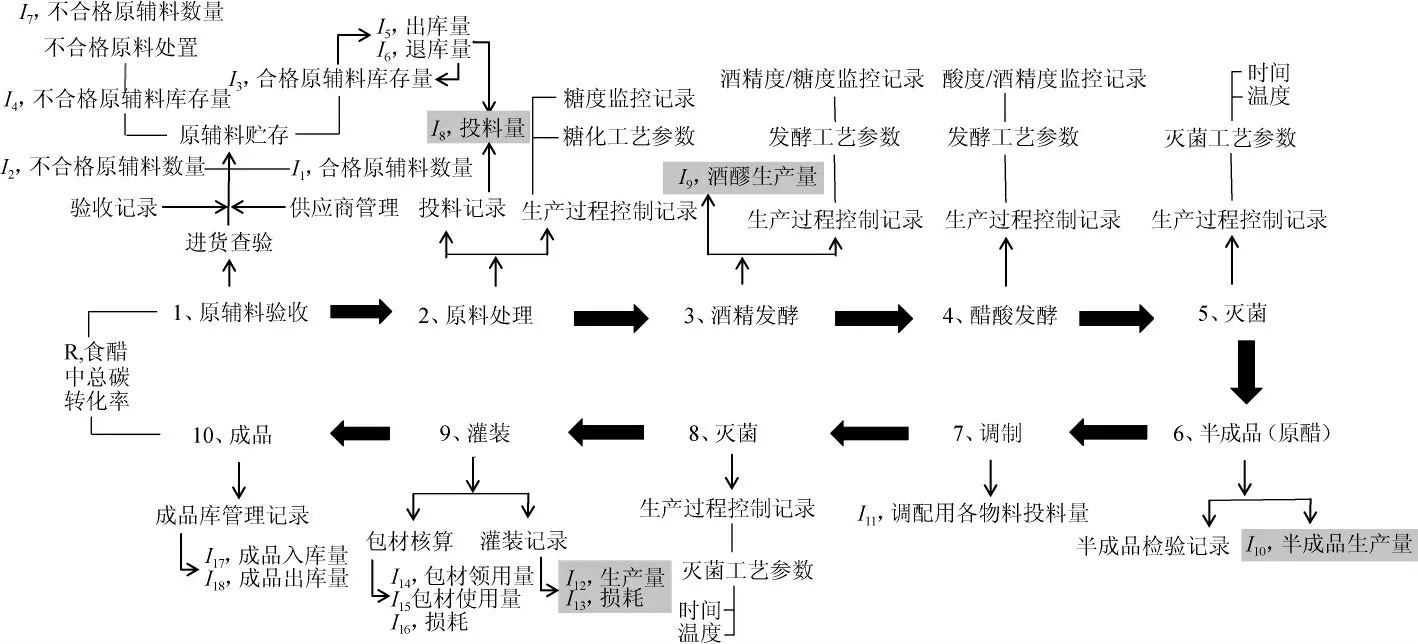

圖1 食醋生產企業物料平衡法質量安全監管模型Fig.1 Quality and safety supervision model of material balance method in vinegar production enterprises

5.1 原料、半成品、成品進出貨平衡

在選定的時間范圍內,食醋企業生產計劃、原輔料采購數量、原料出入庫數量、半成品產量、成品產量、銷售數量等相關記錄與現場查看的數量應滿足平衡且信息可追溯。以各物料平衡要素核算為基礎可建立以下平衡:驗收環節考察I1合格原輔料數量、I2不合格原輔料數量兩項數據指標,應同時滿足:I1=I3-I5+I6;I2=I4+I7。原料處理環節應考察投料記錄中的I8投料量,參考驗收環節的檢查情況進行物料平衡的核算,應滿足:I8=I5-I6。半成品生產量、成品產量記錄和現場查看的數量應滿足平衡且信息可追溯。灌裝環節的I12生產量、I13損耗(包括檢驗用量等)結合原料處理環節檢查情況進行物料平衡核算:;M應小于等于企業內控文件中的生產量限值。包材核算應滿足。成品環節包含I17成品入庫量、I18成品出庫量兩項數據指標,并檢查成品庫實際庫存量是否與入庫量、出庫量相一致。若任何一項平衡核算不在合理的偏差范圍內,則需要企業提供合理的解釋及支撐證明材料。

5.2 發酵生化反應平衡

在選定的時間范圍內,釀造食醋原料中淀粉含量與成品中醋酸含量的轉化比率R應在合理范圍內,工業化食醋生產總碳轉化率一般在30~65%,最高能達到70%。

5.3 原輔料、半成品、成品物料平衡

單批次生產過程中的主要平衡點,一方面為單批次原輔料投料量與發酵半成品產出量應滿足工藝規程中物料平衡限值要求,即I8與I9、I10的平衡核算應滿足小于等于企業內控文件中的平衡限值;另一方面為各類成品產量應與發酵半成品產出量相對應,即I12、I13之和分別與I9、I10的平衡核算應滿足小于等于企業內控文件中的平衡限值。

5.4 生產過程關鍵步驟關鍵參數

結合工藝流程,應重點關注原輔料驗收(檢驗)、發酵過程監控、滅菌等關鍵步驟、關鍵參數記錄的完整性、可追溯性。依據GB 14881—2013《食品安全國家標準食品生產通用衛生規范》14.1.1.2條款“應如實記錄食品的加工過程(包括工藝參數、環境監測等)等內容。”原料處理階段重點考察生產過程控制記錄中的糖化工藝參數與糖度監控記錄。釀造食醋的發酵過程分為酒精發酵環節與醋酸發酵環節,酒精發酵環節重點考察酒精發酵工藝參數(如溫度、水分等)與酒精度/糖度監控記錄[26]。醋酸發酵環節重點考察醋酸發酵工藝參數與酸度/酒精度監控記錄。半成品環節中的檢驗記錄也是需重點關注的相關記錄。調制環節是觀察是否加入冰乙酸進行調制的最直觀環節,應關注I11調配用各物料的種類及用量的記錄是否符合生產要求。模型中滅菌環節應考察滅菌工藝參數的滅菌溫度、滅菌時間兩項數據指標是否依據生產工藝規程正確執行。

6 結論

因為生產成本、消費者接受程度、口感等各方面原因,市場上仍然存在著以配制食醋冒充釀造食醋的不法行為。配制食醋在主要指標乙酸含量與釀造食醋相仿,難以通過傳統的理化指標進行鑒別。本研究基于物料平衡法所構建的食醋生產企業質量安全監管模型,在基本生產工藝流程的基礎上將食醋生產釀造過程抽象化,通過設置物料平衡核算要素與發酵過程中碳的生化反應平衡,將生產過程中原料、包材、成品等要素的物料平衡關系系統描述,特別是對物料流轉、關鍵控制點參數記錄兩條線索的把握,可以作為核查企業使用冰乙酸造假等不法行為的有效參考。然而,將物料平衡法應用于食醋生產企業的監管還處于起步階段,需要不斷完善:一是在物料平衡監管模型的基礎上,進一步研究制定針對食醋生產企業的現場檢查技術文件,從人員、管理制度、生產條件、生產過程控制、檢驗等方面,明確蜂蜜生產企業現場檢查涉及到檢查范圍、檢查內容,并對具體的技術要點進行細化,形成體系化的監管工具。二是以風險防控為導向,深入研究食醋生產企業風險狀況,借鑒食品生產經營風險分級管理的思路,構建國家、省、市、縣多級的監督檢查機制,對不同規模、不同風險等級的食醋生產企業開展基于風險、基于表現的動態過程監管,加強對企業主體責任督導落實的同時,合理配置監管資源,提升監管效能,有效促成整個產業質量安全管理水平質的飛躍,為中國食醋產業的發展鑒定堅實基礎。

猜你喜歡

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

河北金融年鑒(2021年0期)2021-08-25 08:57:36

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

云南畫報(2020年9期)2020-10-27 02:03:26

中國化肥信息(2020年7期)2020-03-19 01:54:02

經濟技術協作信息(2018年18期)2019-01-23 07:17:08

中國軍轉民(2017年6期)2018-01-31 02:22:28

當代貴州(2015年5期)2015-12-07 09:09:57