廣化交易純堿市場月度監測報告(2022年8月)

2022-10-08 08:54:42阮建榮

廣州化工 2022年17期

1 本月國內純堿市場綜述

圖1 2020-2022年國內純堿價格走勢圖

2022年8月,供應端縮減利好支撐下,一定程度上抵消了需求端疲軟帶來的影響,市場重心趨穩運行。對于價格而言,輕重堿價格以穩為主,個別企業窄幅調漲。當前,純堿部分裝置仍處于檢修階段,疊加部分地區限電減產,及個別企業檢修延續及開工波動,開工率有所下滑,產量有所下降;下游需求表現不溫不火,對高位純堿存抵觸情緒,采購積極性不高,月底期間部分企業有補庫需求,堿廠新單略有好轉,庫存表現下降趨勢。短期來看,國內純堿市場或偏穩運行。目前,國內輕質堿主流出廠價格2600~2800元/噸,重質堿主流送到價格在2800~2900元/噸,價格與上月有所下調,幅度在50~100元/噸。

8月,純堿企業價格整體以穩為主。下游需求持續清淡,多以剛需采購,因檢修旺季及限電減產影響,堿廠開工率及產量下降,庫存有所減少。截至目前,8月份純堿產量223萬噸,純堿整體開工率73.64%。月初純堿庫存56.89萬噸,月底庫存49.94萬噸,庫存減少6.95萬噸,降幅為12.22%。

從當前純堿市場來看,下游需求表現相對穩定,大多按需采購為主,隨采隨用。純堿各地區裝置開工負荷以及產量較上月有所下降,導致部分企業訂單兌現慢,提貨緊張,企業惜售,挺價意愿較強,預計短期內純堿市場表現穩中向好。

下游來看,整體需求面表現依舊不溫不火。成本壓力下的廠家利潤空間不大,采購積極性不高,對高價純堿抵觸情緒不減。整體來看,需求端采購力度不足制約了純堿市場漲勢。

整體來看,除檢修中裝置外,其他裝置運行正常,供應穩定;下游需求依舊平平,供應縮減下,市場情緒略有改善,部分企業意向挺價。短期內,預計純堿市場或維穩運行為主。具體還需密切關注純堿企業開工變化及下游采購情況。

2 國內各地區市場行情簡析

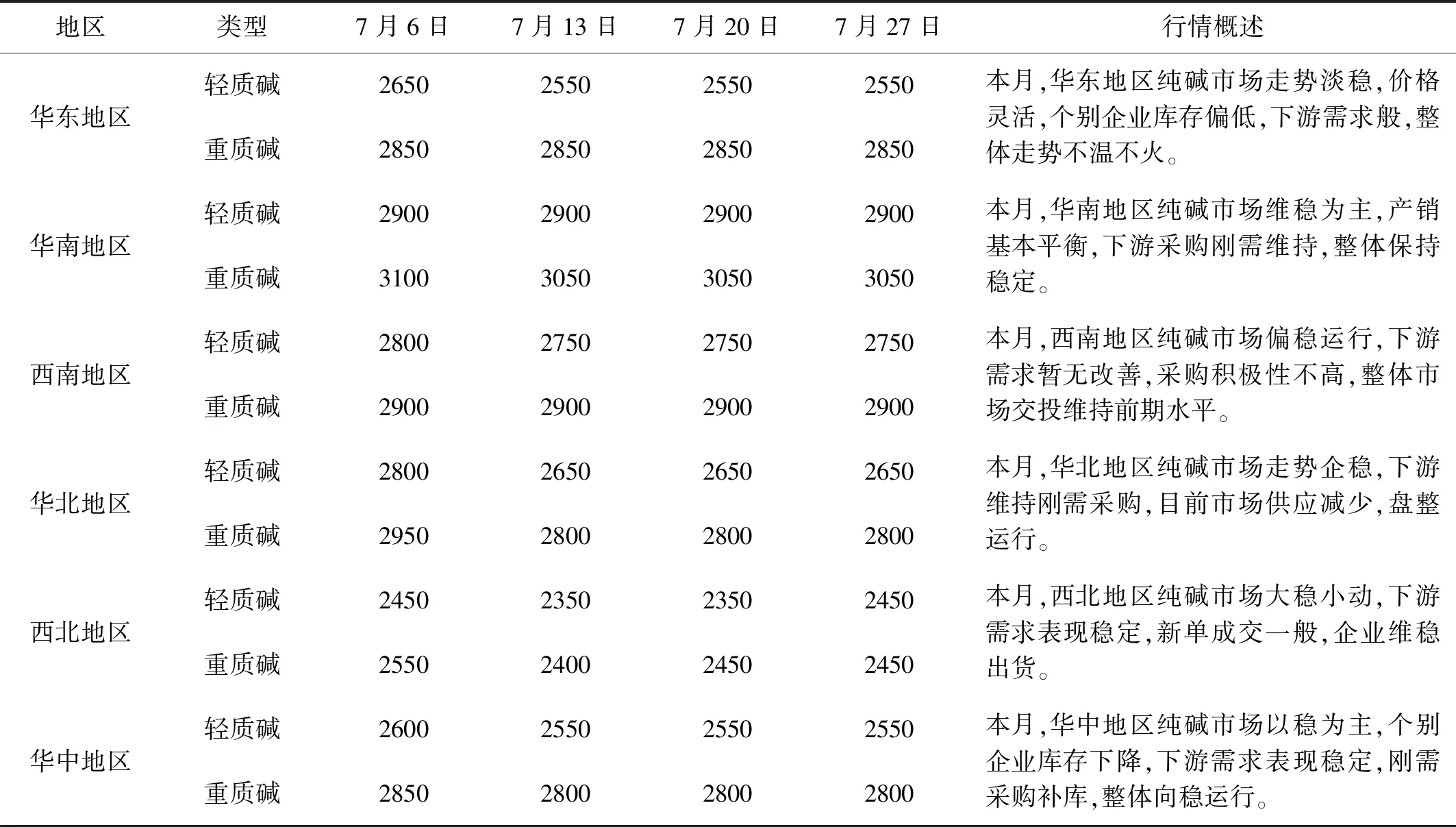

表1 國內各地區市場行情動態

3 8月各地區市場價格走勢

圖2 8月各地區市場價格走勢圖

4 產量及進出口數據統計

4.1 產量統計

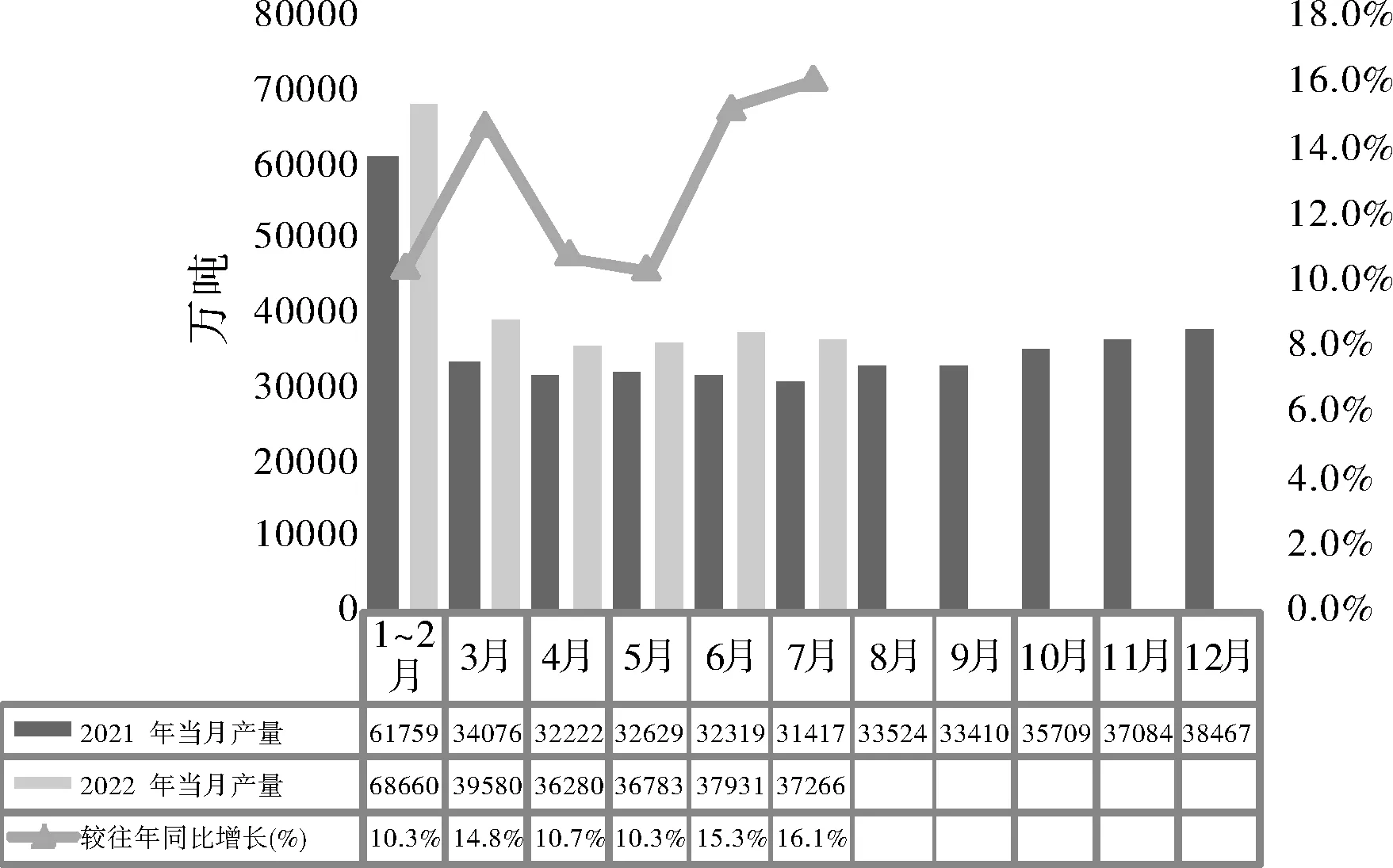

據廣化交易數據統計,我國2022年8月純堿產量為223萬噸,環比減少3.11%。8月純堿仍處于檢修高峰期,疊加月下旬川渝地區因高溫限電影響,區域內堿廠裝置負荷及產量有所下降。近期有地區限電取消,且個別前期檢修裝置陸續恢復,預計后期開工負荷或逐步提升。

圖3 2020-2022年純堿產量月度數據統計

4.2 進出口量統計

據海關統計,2022年7月我國純堿進口量為7557.52噸,累計進口量為98823.504噸,當月進口金額為22.29萬美元,累計進口金額為2849.45萬美元,當月進口均價為294.92美元/噸,累計進口均價為315.53美元/噸,進口量同比增長-83.45%。原因在于,國內主力下游玻璃行業持續虧損狀態,冷修預期增加,部分點火產線延遲,對純堿需求難有改善。疊加國內純堿價格仍處于相對高位,對高價純堿心存抵觸,采購謹慎。

圖4 2021-2022年進出口量月度數據統計

據海關統計,2022年7月我國純堿出口量為209479.1噸,累計出口量為1053609.78噸,當月出口金額為8779.18萬美元,累計出口金額為42372.99萬美元,當月出口均價為419.10美元/噸,累計出口均價為396.49美元/噸,出口量同比增長12.51%。一方面在于國外部分純堿出口國受疫情、國際形勢變化等其他因素的影響,工廠開工不足,生產不穩定,導致供應端減量,不能滿足東南亞等一些純堿主要進口國的需求。另一方面在于石油、天然氣等國際能源價格大幅上漲,致使燃料費用驟然增加,運輸成本提升,給東南亞等部分國家的有進口需求的企業帶來一定的資金壓力,所以他們更傾向于向臨近的中國市場支付訂單。此外,匯率的波動在一定程度上也會影響企業的進出口意愿。

5 上游原料走勢分析5.1 原 鹽

表2 2021-2022年主流地區原鹽月內價格表 (元/噸)

8月,全國原鹽市場走勢維穩運行。國內原鹽裝置整體運行平穩,貨源供應整體充足。原鹽下游兩堿裝置運行穩定,對原鹽市場消費正常,其他用鹽下游按需采購為主,需求表現穩定。在供應保持充足,需求維量的情況下,市場或窄幅修穩。

據國家統計局統計,7月全國原鹽產量417.7萬噸,同比增長-8.2%;全國原鹽累計產量為2916.2萬噸,累計同比增長-4.5%。

5.2 煉焦煤

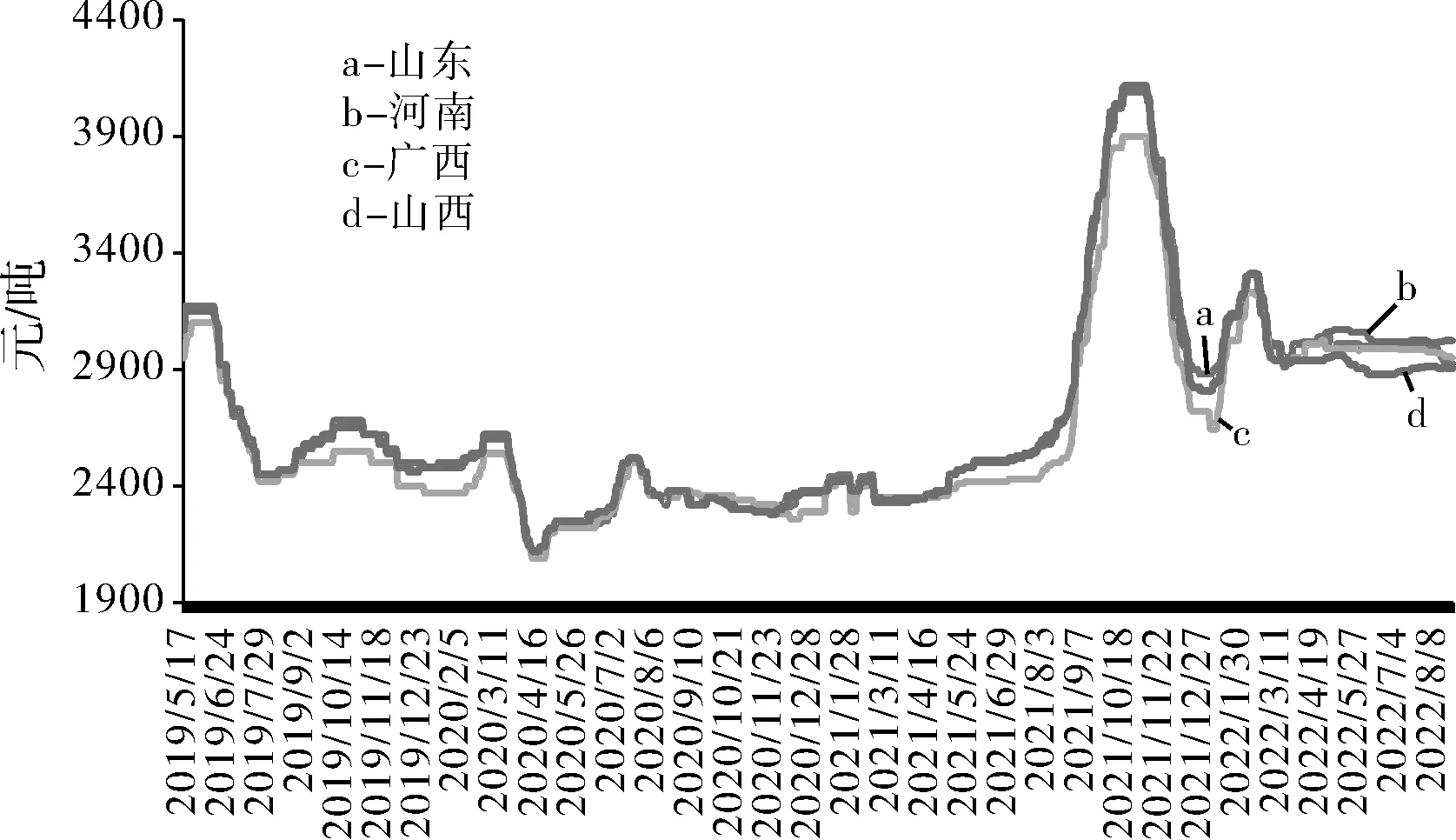

據國家統計局數據顯示,2022年7月,全國焦炭產量3879.7萬噸,同比增長-1.0%,截止8月29日,國內煉焦煤現貨整體均價是2068元/噸,月初價格為2078元/噸,價格較月初下調10/元/噸,跌幅0.48%。

圖5 國內煉焦煤價格走勢圖

焦炭方面,8月,國內焦炭市場穩中向好運行。月內,焦炭兩輪提漲落地后焦化企業利潤情況明顯改善,焦炭供應好轉,廠內焦炭庫存整體偏低,銷售情況較好,焦企心態積極。下游鋼廠開工率有一定上升,企業積極復產,對焦炭采購需求預期好轉。但近期受限電減產影響,供需雙減,預計后期焦煤或盤整運行,后市重點關注交通運輸情況以及下游鋼廠開工情況。

圖6 2021-2022年原煤產量月度數據情況

在產量方面,根據統計局最新數據顯示,2022年7月我國原煤產量為37266.3萬噸,同比增長16.1%。隨著保供穩價政策的高頻率發布,煤礦的執行或將常態化執行,產量較往年同期水平將普遍偏高。根據目前煤企開工情況,結合下游兩堿行業的開工情況,預計2022年原煤產量仍將有所增長。

6 下游市場需求分析

6.1 氧化鋁

據廣化交易統計數據,8月29日四地氧化鋁市場均價2966元/噸,本月,氧化鋁價格價格有所下滑。近期四川電力供需緊張形勢加劇,導致供需雙減,氧化鋁市場空好因素交織,現貨采購情緒消極,從而氧化鋁現貨市場難顯活躍。預計近期氧化鋁市場或偏弱震蕩運行。

圖7 氧化鋁主要地區價格走勢

圖8 2021-2022年氧化鋁產量及增減變動月度統計情況

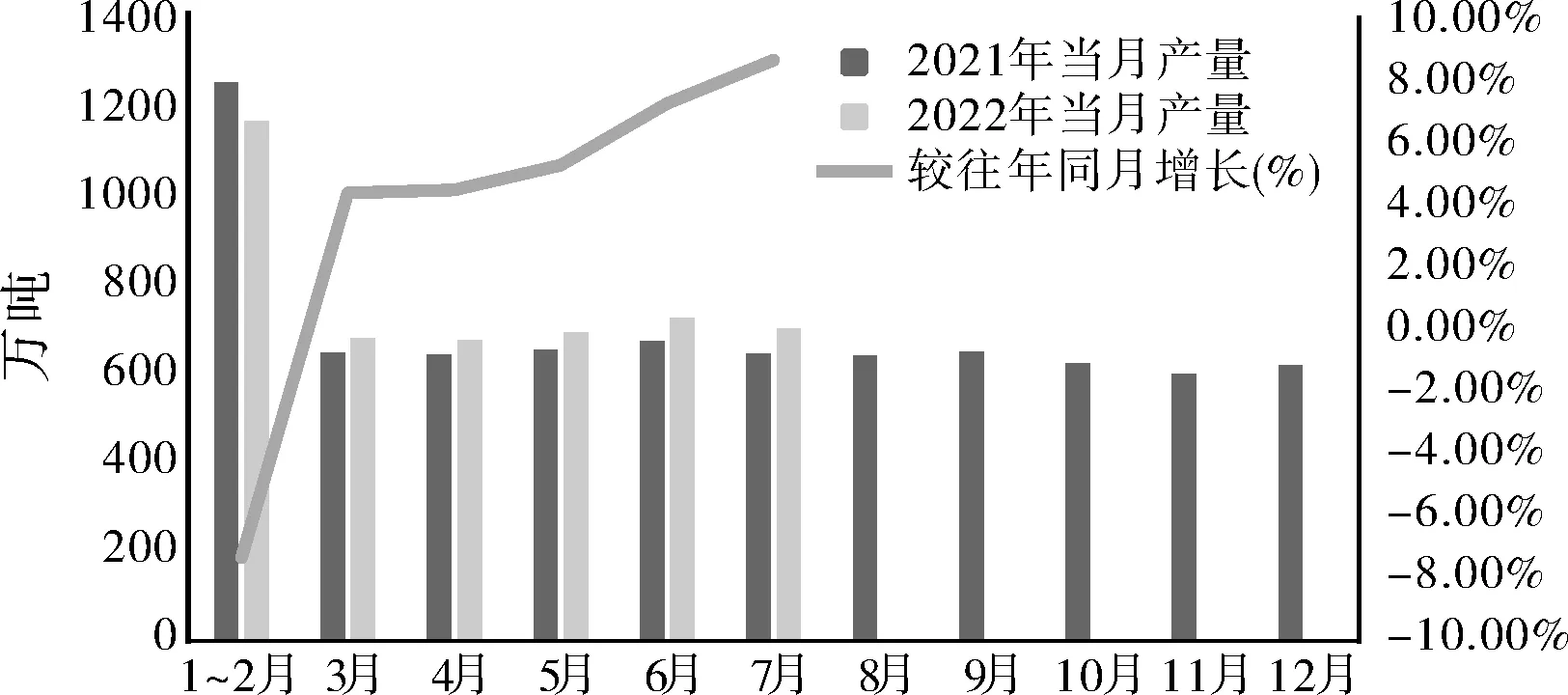

據國家統計局數據顯示,2022年7月國內氧化鋁產量為708.2萬噸,較往年同比增加8.8%,產量較往年有所增加。

上半年氧化鋁市場南北方均有大產能項目陸續投產,合計新增產能近600萬噸。截止2022年6月底,國內氧化鋁建成產能9625萬噸。截止6月底國內氧化鋁產能運行率為75.90%,略低于去年同期的77.48%,但產量較去年同期有所增加,達到3950萬噸附近。進口方面,2022年上半年氧化鋁受海外因素影響進口量顯著減少,預計僅為82萬噸,較去年同期減少約42%。下半年氧化鋁市場依舊有多個項目存在投產可能,屆時國內氧化鋁建成產能或將突破億萬噸大關。但受礦石資源緊張及成本高企等原因影響,預計下半年尤其是三季度國內氧化鋁產出或將低于去年同期水平,氧化鋁供應量有趨緊的態勢。

6.2 玻璃行業

本月,沙河市場整體出貨尚可,產銷整體較好;華東地區價格穩定,整體交投尚可,但部分外圍貨源流入,產銷有所放緩;華中地區震蕩運行,庫存有所下降,但后市心態分歧,產銷轉弱;華南地區價格有所上調,但上漲頻率有所放緩;西南地區價格漲后企穩,限電影響需求停滯,成交放緩;西北市場價格穩中調整,產銷表現尚可,走貨良好。據數據統計,截至8月29日,全國浮法玻璃均價1714元/噸,較前期有所上漲。雖然企業庫存有所下降,但庫存仍處高位,預計近期國內浮法玻璃現貨市場或趨穩運行為主。

圖9 2020-2022年平板玻璃產量月度數據統計

國家統計局公布的數據顯示,2022年7月全國平板玻璃產量為8691.1萬重量箱,同比下降0.9%,國內平板玻璃整體產量同比有所下降。平板玻璃主要用于建筑和汽車,房地產新開工/竣工面積以及汽車產量均有不同程度下滑,短期終端需求承壓。2022年7月乘用車銷量完成217.4萬輛,環比增長-2.1%,1-7月乘用車累計實現銷量1252.9萬輛,同比累計增長8.3%;新能源汽車累計銷量319.4萬輛,同比增長120%,產銷結束下降,總體恢復到正常水平。隨著生產、物流逐步正常化,黨中央、國務院根據形勢的變化及時推出了一系列穩汽車增長、促汽車消費的政策措施,地方政府出臺的促進消費政策也主要以汽車消費為主,目前汽車行業總體恢復的情況良好。

7 相關產品-氯化銨市場行情分析

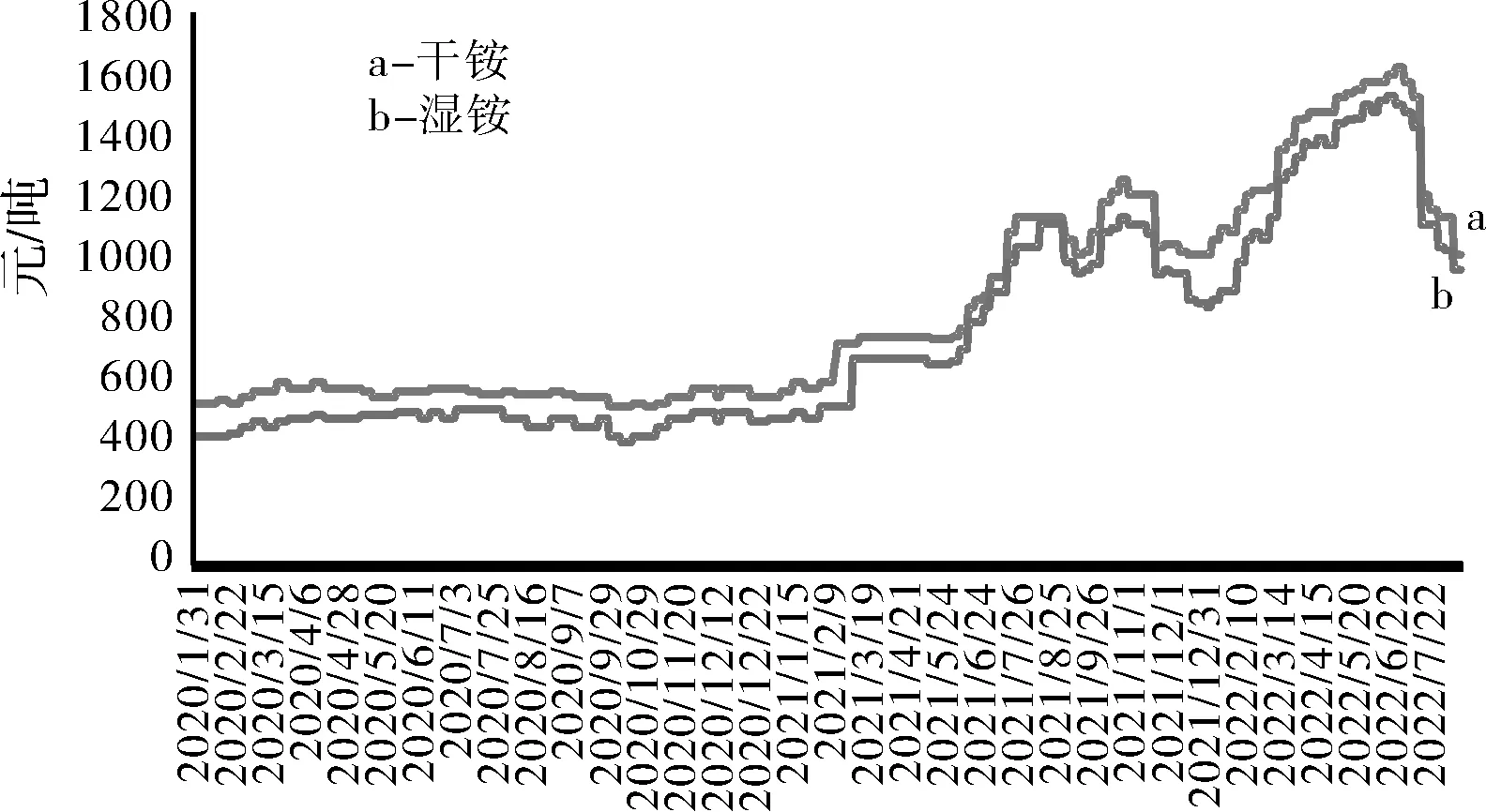

8月,國內氯化銨市場維持弱勢運行。月內廠家價格持續下行,較前期價格下跌200~300元/噸。目前,干銨主流出廠價格在1000~1050元/噸,濕銨主流出廠價格在950~1000元/噸。聯堿企業裝置開工率較低,但下游需求持續弱化,供需矛盾突出,價格下行。8月,國內尿素市場漲跌互現。受限電減產影響,尿素開工率及產量下降,雖然穩定了周邊市場,但下游需求依舊不溫不火,拖累市場,價格震蕩下行。目前,復合肥生產緩慢啟動,部分下游補倉或有所增加,預計短期內尿素市場或有所改善。

圖10 2020-2022年氯化銨價格走勢圖

總體來看,目前多數聯堿企業裝置開工低位,場內供應減少,下游需求平淡。主流下游氮肥產品尿素市場震蕩運行,一定程度上對氯化銨市場有影響,市場心態一般,預計近期國內氯化銨市場難容樂觀,后續需關注新單跟進情況。

8 純堿裝置動態

表3 國內部分純堿企業裝置動態表

9 后市市場預測

后期來看,目前純堿庫存偏低,局部地區貨源表現緊張,利好支撐;下游玻璃行業經營一般,對純堿的需求未有明顯改善。短期來看,預計純堿市場或穩中向好發展,價格有望提漲,但漲幅有限。具體還需密切關注純堿企業開工變化及下游采購情況。

10 相關政策新聞

10.1 行業新聞

2022年1-7月,全國房地產開發投資79462億元,同比下降6.4%。其中,住宅投資60238億元,下降5.8%。

1-7月,商品房銷售面積78178萬平方米,同比下降23.1%。其中,住宅銷售面積下降27.1%,辦公樓銷售面積增長9.7%,商業營業用房銷售面積增長6.2%。商品房銷售額75763億元,下降28.8%。其中,住宅銷售額下降31.4%,辦公樓銷售額增長3.1%,商業營業用房銷售額增長-2.0%。

1-7月,房地產開發企業到位資金88770億元,同比下降25.4%。其中,國內貸款11030億元,同比下降28.4%;利用外資53億元,增長20.7%;自籌資金31495億元,下降11.4%;定金及預收款28575億元,下降37.1%;個人按揭貸款14169億元,下降25.2%。

7月,房地產開發景氣指數(簡稱“國房景氣指數”)為95.26。

10.2 企業新聞

表1 企業新聞

免責聲明:本報告中的任何內容僅供參考,并不構成對所述品種買賣的出價或征價,本報告力求數據的可靠性,但不完全保證其準確性及完整性。廣化交易對使用本報告內容所引發的任何直接或間接損失不承擔任何法律責任。本報告僅向特定客戶傳送,版權歸廣州化工交易中心有限公司所有。未經廣化交易中心書面許可,任何機構和個人均不得以任何形式翻版、復制、引用或轉載。

(廣州化工交易中心有限公司資訊分析師 阮建榮)

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

礦山安全信息(2022年40期)2022-04-07 02:16:52

今日農業(2021年14期)2021-11-25 23:57:29

石油與天然氣地質(2021年1期)2021-02-22 14:14:44

今日農業(2020年20期)2020-11-26 06:09:10

云南畫報(2020年9期)2020-10-27 02:03:26