稅收征管數(shù)字化與企業(yè)資本勞動比

2022-10-09 05:28:14金佳慧劉文龍

東北財經(jīng)大學學報 2022年5期

金佳慧,劉文龍

(1.東北財經(jīng)大學 投資工程管理學院,遼寧大連116025;2.東北財經(jīng)大學 經(jīng)濟學院,遼寧大連116025)

一、問題的提出

資本深化是提高企業(yè)勞動生產(chǎn)率、促進經(jīng)濟增長的內(nèi)生動力,更是提質(zhì)增效、推動經(jīng)濟高質(zhì)量發(fā)展的重要手段。企業(yè)通過增加投資、提升資本勞動比,有助于優(yōu)化生產(chǎn)要素配置,提高技術(shù)創(chuàng)新能力,加速從“中國制造”向“中國創(chuàng)造”轉(zhuǎn)變,對構(gòu)建新發(fā)展格局意義重大。因此,研究企業(yè)資本勞動比的影響因素具有重要的現(xiàn)實意義。

已有文獻從不同視角對影響企業(yè)資本勞動比的因素展開探討,大致可以從宏觀、微觀兩個層面進行歸納:宏觀層面上,Janiak和Wasmer認為就業(yè)保護制度降低了企業(yè)預(yù)期利潤,削弱了企業(yè)投資積極性,最終導(dǎo)致企業(yè)資本勞動比下降;杜鵬程等認為稅收征管力度加強會提高企業(yè)實際稅收負擔;郭慶旺和呂冰洋認為企業(yè)所得稅會導(dǎo)致資本勞動相對價格上漲并引起企業(yè)資本勞動比下降;李建強和趙西亮認為固定資產(chǎn)加速折舊政策激勵了企業(yè)用固定資產(chǎn)替代低技能勞動力,進而提高企業(yè)人均資本水平。微觀層面上,唐鈺和封進認為社會保險繳費會通過減少勞動力雇傭和增加企業(yè)固定資產(chǎn)投資的方式提升企業(yè)資本勞動比;張杰等認為融資約束會制約制造業(yè)企業(yè)資本勞動比,并且這種抑制效應(yīng)在小規(guī)模、未獲財政補貼的企業(yè)以及民營企業(yè)中更為顯著;Spaliara認為除融資約束外,技術(shù)水平同樣會對企業(yè)資本勞動比產(chǎn)生重要影響。

縱觀已有研究,多數(shù)學者側(cè)重從企業(yè)內(nèi)部特征和宏觀政策視角對企業(yè)資本勞動比的變動進行解釋。魏志華等認為稅收征管數(shù)字化能夠通過改善企業(yè)信息環(huán)境和緩解代理問題顯著抑制企業(yè)內(nèi)部薪酬差距;孫雪嬌等認為稅收征管數(shù)字化可以通提高數(shù)據(jù)源的信息透明度和征管分析能力發(fā)揮治理效應(yīng),抑制企業(yè)盈余操縱。但是,鮮有學者從稅收征管數(shù)字化這一獨特外部治理機制視角研究其對企業(yè)資本勞動比的影響。因此,在大力發(fā)展數(shù)字經(jīng)濟背景下,探究以“金稅三期”實施為代表的稅收征管數(shù)字化改革對企業(yè)投資決策的影響具有重要的現(xiàn)實意義。

二、制度背景與理論分析

(一)制度背景

大力發(fā)展數(shù)字經(jīng)濟是構(gòu)建新發(fā)展格局的重要支撐。積極將數(shù)字技術(shù)應(yīng)用于政府管理工作,努力提高決策的科學性和服務(wù)效率,成為建設(shè)現(xiàn)代化數(shù)字政府的必然要求。從稅收領(lǐng)域來看,“十四五”規(guī)劃強調(diào)要深化稅收征管制度改革,加強智慧稅務(wù)建設(shè),推動稅收征管現(xiàn)代化。實際上,中國政府有關(guān)稅收征管數(shù)字化的改革進程從未停止,在經(jīng)濟的不同發(fā)展階段其表現(xiàn)形式有所不同。為了適應(yīng)現(xiàn)代化稅務(wù)征管工作的要求,金稅工程孕育而生,金稅工程從無到有,從“金稅一期”“金稅二期”再到“金稅三期”,稅務(wù)部門不斷對其進行優(yōu)化完善,不斷提升稅務(wù)機關(guān)的數(shù)據(jù)分析能力和稅務(wù)監(jiān)管精準性。

“金稅三期”于2005年獲準立項,并于2013年開始試點,時至今日已基本構(gòu)建成為統(tǒng)一的、覆蓋所有稅種、所有工作環(huán)節(jié)的全國性稅收信息系統(tǒng)。“金稅三期”形成了“一個平臺、兩級處理、三個覆蓋、四類系統(tǒng)”的工作架構(gòu)。其主要內(nèi)容為:第一,構(gòu)建網(wǎng)絡(luò)硬件和基礎(chǔ)軟件的統(tǒng)一技術(shù)平臺,優(yōu)化數(shù)據(jù)挖掘和分析能力,實現(xiàn)對地區(qū)間、行業(yè)間、產(chǎn)業(yè)鏈上下游企業(yè)間涉稅信息的交叉審核和共享利用。第二,依托統(tǒng)一技術(shù)平臺,建立稅務(wù)總局、省局兩級處理中心,運用大數(shù)據(jù)、云計算等新興信息技術(shù)實現(xiàn)納稅信息數(shù)據(jù)在總局和省局的集中處理,簡化了業(yè)務(wù)流程。第三,實現(xiàn)對所有稅種、各項工作環(huán)節(jié)和各級部門的全面覆蓋,并與工商、社會保障、海關(guān)等部門的信息聯(lián)網(wǎng),有效解決了部門間的“信息孤島”問題。第四,通過業(yè)務(wù)的重組、優(yōu)化和規(guī)范,形成了以征收管理和外部信息為主,同時涵蓋行政管理和決策支持等輔助業(yè)務(wù)在內(nèi)的四大應(yīng)用系統(tǒng)。

(二)理論分析

本文主要從信息效應(yīng)、治理效應(yīng)和監(jiān)管效應(yīng)三個方面,分析稅收征管數(shù)字化對企業(yè)資本勞動比的影響機制。

⒈信息效應(yīng)

稅收征管數(shù)字化可以發(fā)揮信息效應(yīng)提高企業(yè)信息透明度,增加企業(yè)外部融資機會,從而提升企業(yè)資本勞動比。根據(jù)信息不對稱理論,公司內(nèi)部人員與外部投資者之間的信息不對稱可能引發(fā)逆向選擇和道德風險。Alhassan和Naka認為逆向選擇導(dǎo)致企業(yè)外源融資成本過高,使得企業(yè)投資難以實現(xiàn)最優(yōu)水平,而道德風險會進一步導(dǎo)致企業(yè)融資環(huán)境惡化。以“金稅三期”實施為代表的稅收征管數(shù)字化改革,引入大數(shù)據(jù)、云計算、人工智能等現(xiàn)代信息技術(shù),實現(xiàn)對企業(yè)生產(chǎn)經(jīng)營環(huán)節(jié)涉稅信息的全面覆蓋,提高了企業(yè)信息透明度,有助于企業(yè)獲取外部融資機會。基于有限理性的凈現(xiàn)值規(guī)則,Stein認為企業(yè)管理者通常會表現(xiàn)出有限理性,當企業(yè)凈現(xiàn)金流增加時,企業(yè)會開展有利可圖的投資活動。相較于其他類型的投資,由于資本深化,也即資本勞動比提升,是提升企業(yè)勞動生產(chǎn)率、促進企業(yè)創(chuàng)新升級的重要前提,因而當企業(yè)擁有足夠的現(xiàn)金流時,會優(yōu)先增加先進機器設(shè)備等固定資產(chǎn)投資,減少低技能勞動力投入,增加高技能勞動力投入。因此,當固定資產(chǎn)增加,而企業(yè)勞動力減少或保持不變的情形下,企業(yè)資本勞動比得到提升。綜上,本文提出如下假設(shè):

稅收征管數(shù)字化發(fā)揮信息效應(yīng)緩解了信息不對稱,進而提升企業(yè)資本勞動比。

⒉治理效應(yīng)

稅收征管數(shù)字化可以發(fā)揮治理效應(yīng)提高政府決策效率,并降低企業(yè)所得稅實際稅負,進而提升企業(yè)資本勞動比。一方面,孫雪嬌等認為由于技術(shù)手段限制,以往稅務(wù)部門很難對企業(yè)收入、成本、利潤、存貨等經(jīng)營數(shù)據(jù)的真實性做出準確判斷,不僅增加了政府獲取即時信息的成本,而且還導(dǎo)致基于失真數(shù)據(jù)制定的稅收政策的執(zhí)行效果遠低于預(yù)期。稅收征管數(shù)字化能夠通過大數(shù)據(jù)分析方法對海量數(shù)據(jù)進行交叉驗證,更精準地反映出企業(yè)的真實經(jīng)營水平和投資狀況,這有利于強化政府的宏觀調(diào)控能力,并幫助決策者制定科學合理的減稅降費政策來鼓勵和促進企業(yè)固定資產(chǎn)投資。另一方面,樊勇和李昊楠認為辦稅流程復(fù)雜、耗時長,納稅人對稅收業(yè)務(wù)不熟悉,導(dǎo)致部分企業(yè)沒有做到“應(yīng)享盡享”。“金稅三期”利用信息技術(shù)手段簡化納稅申報流程,加強了稅收優(yōu)惠政策宣傳力度,可以有效降低企業(yè)辦稅成本,在促進“應(yīng)收盡收”的基礎(chǔ)上,進一步落實稅收優(yōu)惠政策減輕企業(yè)實際稅負,實現(xiàn)“應(yīng)享盡享”,進而激發(fā)企業(yè)投資積極性。綜上,本文提出如下假設(shè):

稅收征管數(shù)字化發(fā)揮治理效應(yīng)減輕了企業(yè)實際所得稅稅負,進而提升企業(yè)資本勞動比。

⒊監(jiān)管效應(yīng)

稅收征管數(shù)字化可以發(fā)揮監(jiān)管效應(yīng)壓縮企業(yè)避稅空間,導(dǎo)致企業(yè)實際稅負上升,不利于提升企業(yè)資本勞動比。Chen等認為“金稅三期”作為稅收征管數(shù)字化舉措,可以實現(xiàn)銀行、海關(guān)、工商局、公安局等不同部門之間的信息共享,擴充了稅務(wù)部門可使用的數(shù)據(jù)量,能夠發(fā)揮數(shù)據(jù)間相互印證、相互補充的優(yōu)勢,有效提高稅收稽查能力并降低納稅人機會主義行為,進而對企業(yè)避稅產(chǎn)生抑制效應(yīng)。例如,可以從工商管理部門獲取企業(yè)營業(yè)執(zhí)照辦理、變更和注銷信息,從海關(guān)部門獲取納稅人限制出境信息,從銀行獲取轉(zhuǎn)賬、結(jié)算和納稅信用等級信息,加強對企業(yè)涉稅信息的全方位掌握。稅收征管數(shù)字化可以通過交叉稽核系統(tǒng)強化稅務(wù)部門的涉稅監(jiān)管能力,并顯著提高企業(yè)稅收遵從度。蔡偉賢和李炳財認為企業(yè)稅收遵從度提升會導(dǎo)致企業(yè)實際稅負增加,降低企業(yè)固定資產(chǎn)投資積極性。綜上,本文提出如下假設(shè):

稅收征管數(shù)字化發(fā)揮監(jiān)管效應(yīng)增加了企業(yè)實際所得稅稅負,進而降低企業(yè)資本勞動比。

三、研究設(shè)計

(一)數(shù)據(jù)和變量定義

為避免2007新會計準則以及2018年國地稅合并實施對研究的影響,本文選取2007—2017年中國滬深A(yù)股非金融類上市公司為研究樣本。參考魏志華等的研究,對樣本進行預(yù)處理:剔除ST、ST企業(yè)、財務(wù)數(shù)據(jù)異常企業(yè)、2013年以后上市的企業(yè)、關(guān)鍵變量缺失的企業(yè),最終獲得18 739個樣本。由于各變量的缺失程度不同,實際回歸中的樣本量會存在差別。為控制離群值的影響,本文對所有連續(xù)變量進行上下1%的Winsorize縮尾處理。

首先,參考李建強和趙西亮、唐鈺和封進的研究,采用期末固定資產(chǎn)額與企業(yè)總?cè)藬?shù)比的自然對數(shù)值衡量企業(yè)資本勞動比()。

其次,以“金稅三期”工程實施作為準自然實驗構(gòu)建稅收征管數(shù)字化()指標。考慮到“金稅三期”實施并非采用“一刀切”模式,而是分批分次逐步鋪開,因而采用變時點雙重差分法。2013年“金稅三期”在重慶、山西和山東三地實現(xiàn)單軌運行;2014年,廣東(不含深圳)、河南、內(nèi)蒙古相繼加入;2015年底,河北、寧夏、貴州等14地完成“金稅三期”上線;截至2016年底,“金稅三期”已實現(xiàn)全覆蓋。具體地,當企業(yè)所在地區(qū)當年為“金稅三期”試點地區(qū)時,取1,否則取0。參考張克中等的研究,將下半年實施的地區(qū)視為下一年度開始試點。

最后,控制變量()。參考鄺玉珍和李秉成的研究,對可能影響企業(yè)資本勞動比的其他企業(yè)層面特征進行控制,具體包括:企業(yè)規(guī)模(),用期末總資產(chǎn)的自然對數(shù)值表示;企業(yè)年齡(),用觀測年份與企業(yè)成立年份的差值的自然對數(shù)值表示;盈利能力(),用期末凈利潤與總資產(chǎn)的比值表示;負債水平(),用期末總負債與總資產(chǎn)的比值表示;固定資產(chǎn)比(),用期末固定資產(chǎn)凈額與總資產(chǎn)的比值表示;流動資產(chǎn)比(),用期末流動資產(chǎn)與總資產(chǎn)的比值表示;全要素生產(chǎn)率(),采用LP法計算得到;產(chǎn)權(quán)性質(zhì)(),國有企業(yè)取值為1,否則取值為0。

本文還對省份層面特征變量進行了控制,具體包括:地區(qū)經(jīng)濟發(fā)展水平(),用地區(qū)人均GDP表示;對外開放水平(),用地區(qū)進出口總額的對數(shù)值表示;稅收收入(),用地方財政稅收收入與GDP的比值表示;產(chǎn)業(yè)結(jié)構(gòu)(),用第二產(chǎn)業(yè)增加值與地區(qū)GDP的比值表示。

本文企業(yè)層面數(shù)據(jù)主要來自國泰安(CSMAR)和銳思(RESSET)金融研究數(shù)據(jù)庫,省份層面數(shù)據(jù)來源各年《中國統(tǒng)計年鑒》。

(二)模型設(shè)定

本文以“金稅三期”工程實施作為外生政策沖擊,考察稅收征管數(shù)字化如何影響企業(yè)資本勞動比。由于“金稅三期”工程經(jīng)歷了從部分省份試點到全國推開的過程,本文充分利用試點政策在時間和地區(qū)兩個層面上的差異,采用變時點雙重差分法識別稅收征管數(shù)字化對企業(yè)資本勞動比的影響,構(gòu)建的模型如下所示:

其中,、、分別表示省份、企業(yè)和年份;CL表示企業(yè)資本勞動比;GTP是對“金稅三期”工程的度量,當省份在第年及以后年份上線了“金稅三期”,則賦值為1,否則賦值為0;Control為一系列企業(yè)層面和地區(qū)層面控制變量集合;同時控制省份固定效應(yīng)τ、企業(yè)固定效應(yīng)δ、年份固定效應(yīng)φ;ε是隨機干擾項。

(三)描述性統(tǒng)計

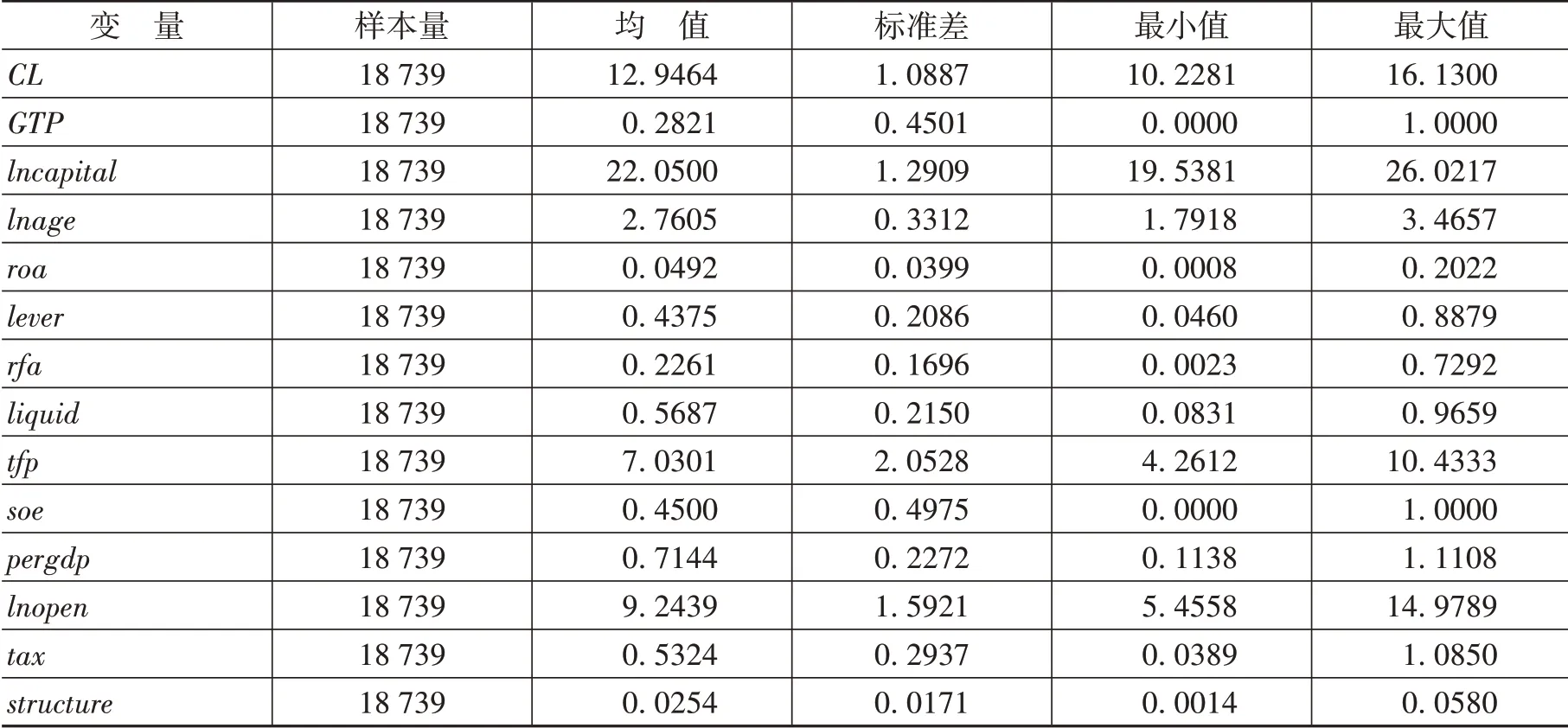

變量的描述性統(tǒng)計結(jié)果如表1所示。

由表1可知,企業(yè)資本勞動比()的均值為12.9464,標準差為1.0887,說明企業(yè)間人均固定資產(chǎn)差異較大。稅收征管數(shù)字化()的均值為0.2821,說明樣本企業(yè)中約28.21%的樣本受到“金稅三期”工程的影響。

表1 變量的描述性統(tǒng)計結(jié)果

四、實證分析

(一)基準回歸分析

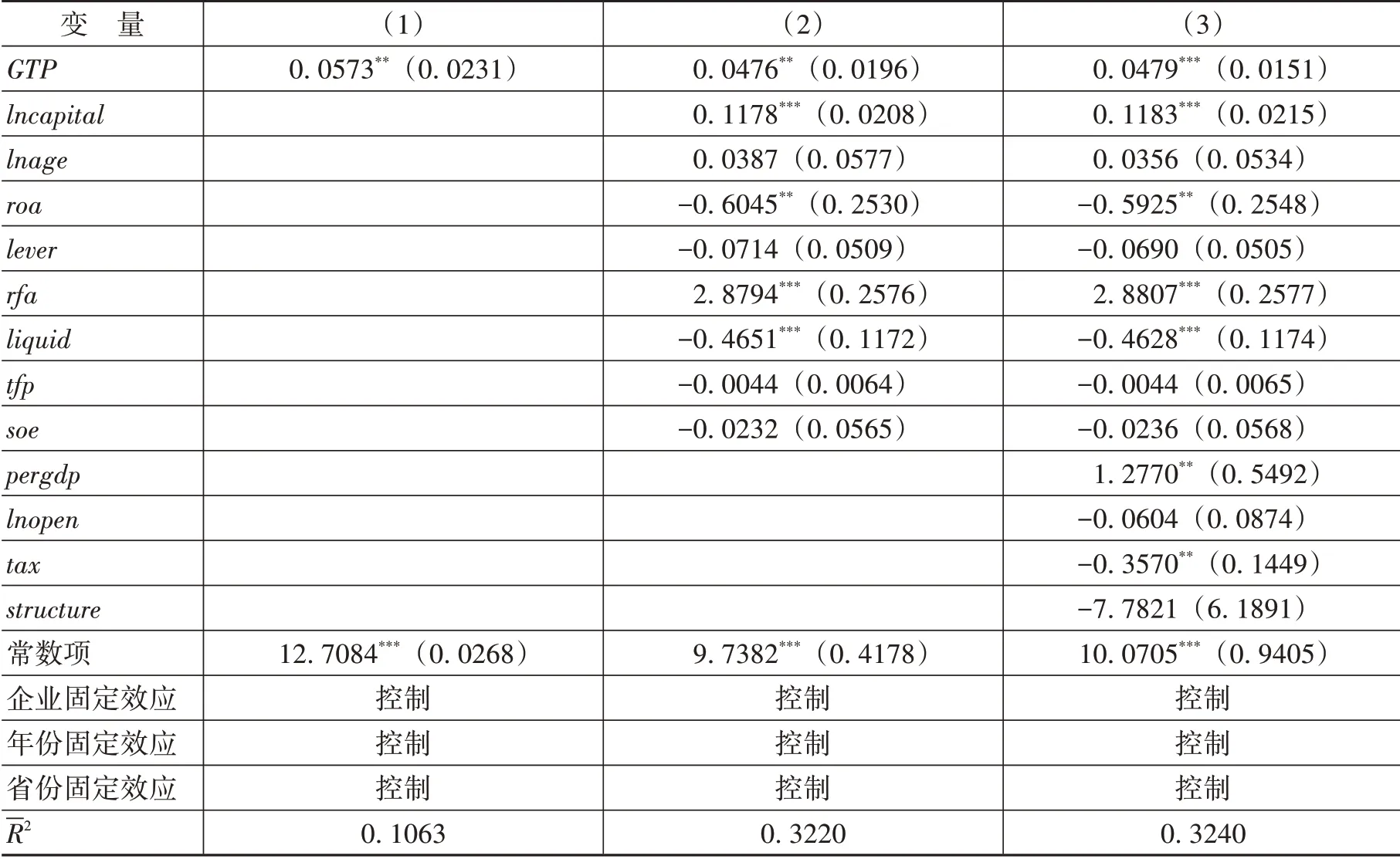

稅收征管數(shù)字化對企業(yè)資本勞動比影響的結(jié)果如表2所示。

表2 稅收征管數(shù)字化對企業(yè)資本勞動比影響的結(jié)果

由表2可知,列(1)控制了企業(yè)固定效應(yīng)、年份固定效應(yīng)和省份固定效應(yīng);列(2)在列(1)的基礎(chǔ)上,進一步控制企業(yè)層面特征變量;列(3)在前述基礎(chǔ)上,進一步控制了省份層面特征變量。估計結(jié)果顯示,稅收征管數(shù)字化()的系數(shù)值均顯著為正,說明“金稅三期”實施后,試點地區(qū)的企業(yè)資本勞動比顯著提升,與理論預(yù)期相符。

(二)機制分析

為明確揭示稅收征管數(shù)字化對企業(yè)資本勞動比的內(nèi)在影響機制,本文使用企業(yè)固定資產(chǎn)投資、在職員工數(shù)量作為因變量進行回歸。根據(jù)人力資本相關(guān)理論,陳曉光認為高級人力資本具有向下兼容性的特征,既可以從事知識密集型和技術(shù)密集型工作,也可以從事初級人力資本的生活性工作,能夠在精簡企業(yè)勞動力數(shù)量的同時提高生產(chǎn)效率。因此,可以推斷當企業(yè)用資本替代勞動時,會優(yōu)先選擇減少初級人力資本或低技能勞動力雇傭數(shù)量,在優(yōu)化人力資本結(jié)構(gòu)的同時,實現(xiàn)資本勞動比的提升。參考Bresnahan等的研究,根據(jù)勞動者受教育程度,將大專及以上學歷勞動者視為高技能勞動力,中專及以下學歷勞動者視作低技能勞動力分別進行回歸。

1.信息效應(yīng)機制

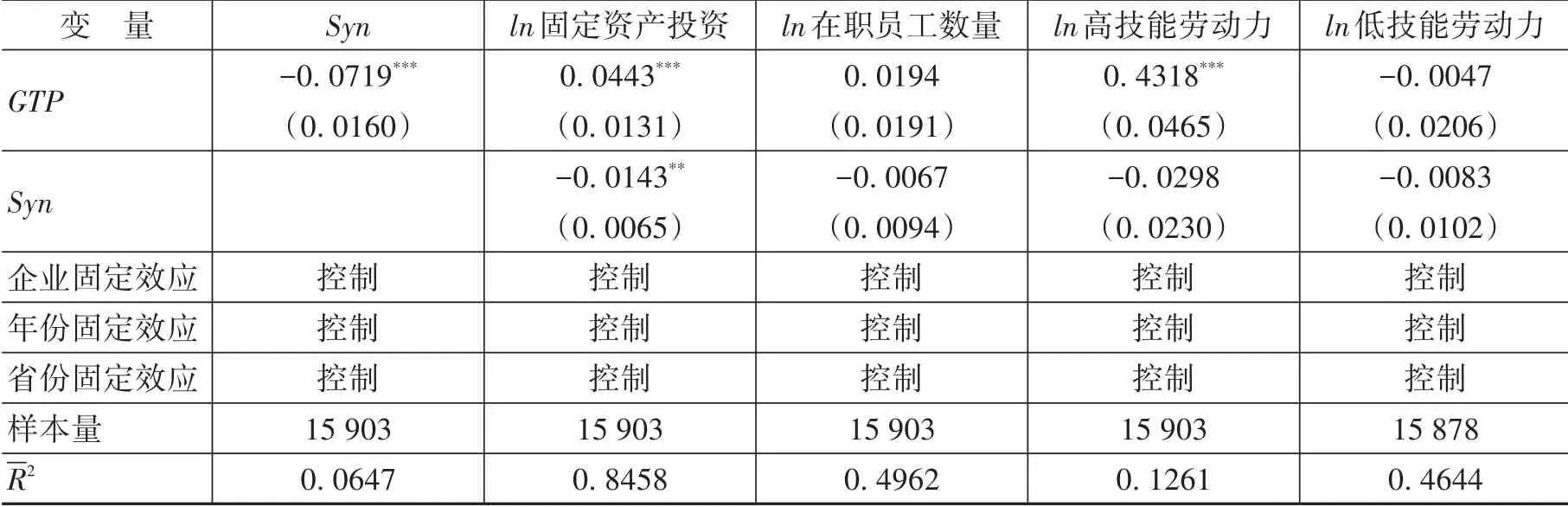

稅收征管數(shù)字化提高了企業(yè)信息透明度(),能夠緩解企業(yè)與外部投資者、股東與管理層之間的信息不對稱,從而促進企業(yè)投資增加。參考Jin和Myers的研究,計算股價同步性衡量企業(yè)信息透明度()。Morck等認為信息透明度的值越大股價同步性越高,股價特質(zhì)信息越低,企業(yè)信息不對稱程度越高。本文參考溫忠麟等的研究構(gòu)建中介效應(yīng)模型,信息效應(yīng)機制的回歸結(jié)果如表3所示。

表3 信息效應(yīng)機制的回歸結(jié)果

由表3可知,第2列中的系數(shù)顯著為負,說明稅收征管數(shù)字化顯著降低企業(yè)信息不對稱程度,提高了企業(yè)信息透明度;第3列中和的系數(shù)均顯著,說明存在部分中介效應(yīng);由第4列—第6列估計結(jié)果可知,稅收征管數(shù)字化未能通過降低企業(yè)信息不對稱激勵企業(yè)增加人力資本投資,造成這種現(xiàn)象的原因可能與中國勞動力成本上漲,企業(yè)試圖通過提高資本深化程度來提高勞動生產(chǎn)率進而推動企業(yè)發(fā)展有關(guān)。綜上,相較于人力資本投資,信息效應(yīng)對企業(yè)固定資產(chǎn)投資的促進作用更明顯,從而提升了企業(yè)資本勞動比,假設(shè)1得證。

2.治理效應(yīng)機制

稅收征管數(shù)字化有助于提高政府決策效率和納稅服務(wù)質(zhì)量,促進企業(yè)“應(yīng)享盡享”,降低了企業(yè)實際稅負,從而促進企業(yè)投資。本文參考姚東旻等的研究構(gòu)建企業(yè)所得稅實際稅率(),治理效應(yīng)機制的回歸結(jié)果如表4所示。

表4 治理效應(yīng)機制的回歸結(jié)果

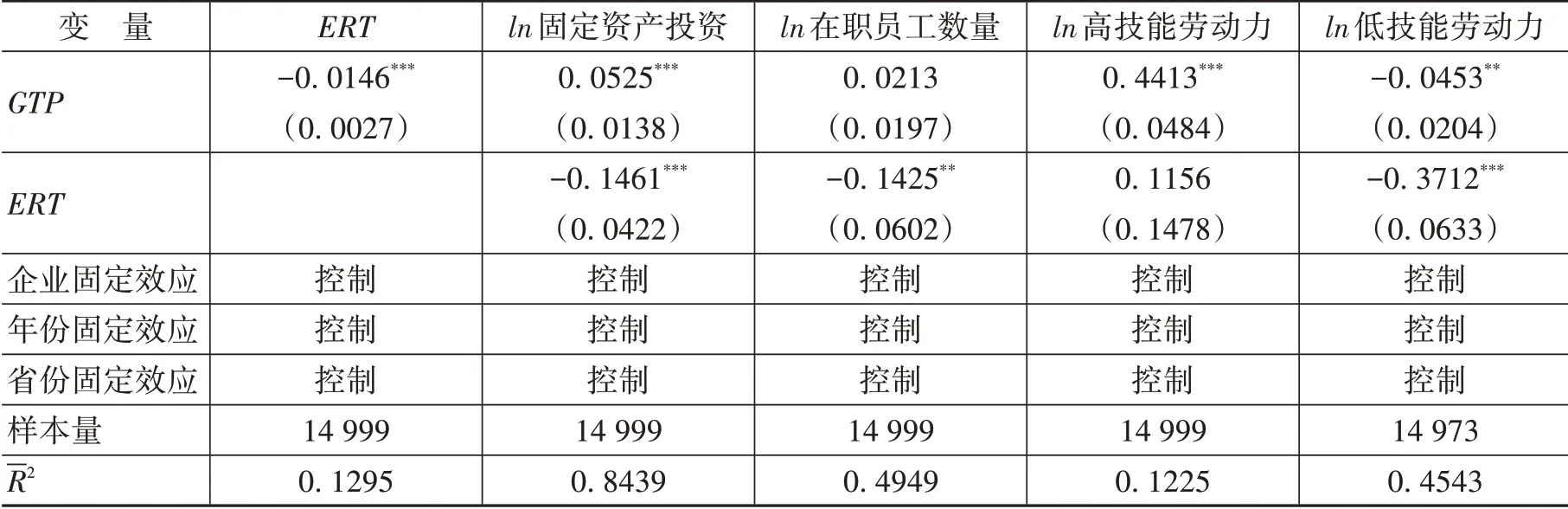

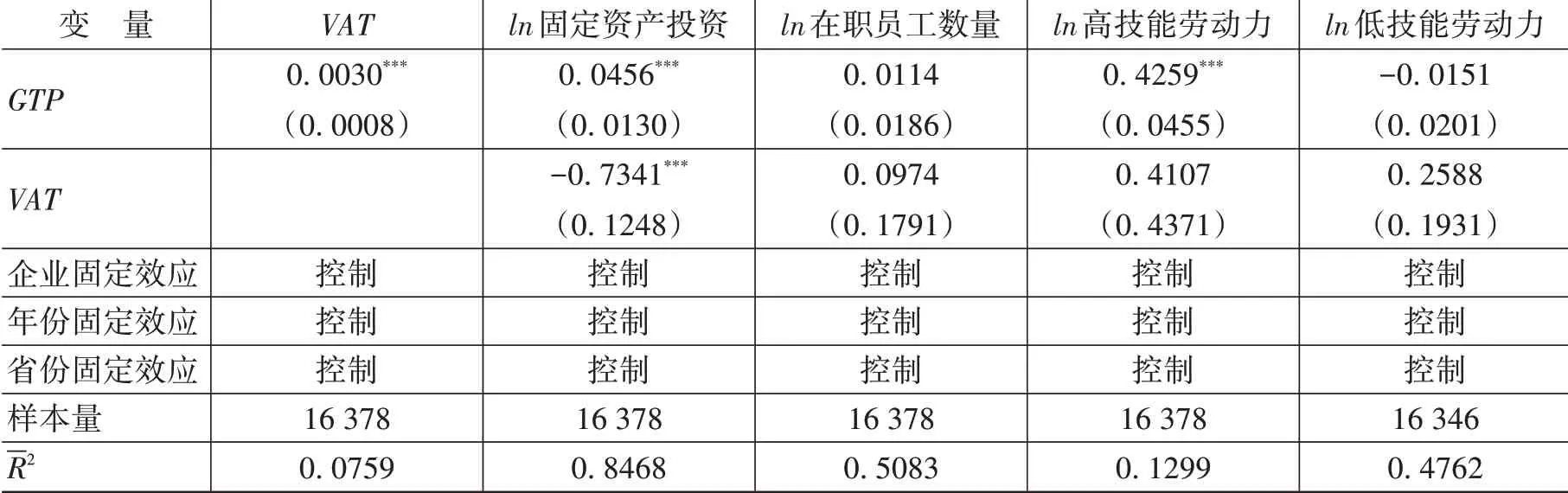

由表4可知,第2列和第3列的結(jié)果顯示,稅收征管數(shù)字化通過降低企業(yè)實際所得稅稅負顯著促進了企業(yè)固定資產(chǎn)投資增加。由于所得稅實質(zhì)上是一種資本稅,企業(yè)稅負下降相當于降低了資本與勞動的相對價格水平,根據(jù)要素替代理論和人力資本升級理論,可能導(dǎo)致資本對低技能勞動力的替代。第4列的系數(shù)不顯著,故中介效應(yīng)不成立;第5列的系數(shù)未通過顯著性水平檢驗,中介效應(yīng)同樣不顯著,這表明治理效應(yīng)作用下稅收征管數(shù)字化在增加企業(yè)固定資產(chǎn)投資的同時并未對總就業(yè)和高技能勞動力形成顯著替代。第6列結(jié)果顯示,稅收征管數(shù)字化在減輕企業(yè)實際稅負、增加企業(yè)固定資產(chǎn)投資的同時對低技能勞動力形成顯著替代,進而提升了企業(yè)資本勞動比。治理效應(yīng)作用下稅收征管數(shù)字化的減稅效應(yīng)在稅收征管數(shù)字化提升企業(yè)資本勞動比中占據(jù)主導(dǎo)作用,假設(shè)2得證。

3.監(jiān)管效應(yīng)機制

鑒于企業(yè)所得稅稅負水平是稅收征管數(shù)字化改革對于企業(yè)減稅降費積極效果的綜合反映,更多是對稅收優(yōu)惠政策“應(yīng)享盡享”的反映(即治理效應(yīng)),因而難以突出“金稅三期”在促進“應(yīng)收盡收”(即監(jiān)管效應(yīng))方面的重要作用。金稅工程其中最重要的一項職能就是加強對虛開增值稅發(fā)票等納稅不遵從行為的管理,促進“應(yīng)收盡收”。因此,以增值稅實際稅負作為中介變量來檢驗監(jiān)管效應(yīng)的存在與否可能更合理。參考范子英和彭飛的研究,以增值稅總額與營業(yè)稅收入的比值作為增值稅實際稅負()的代理指標,監(jiān)管效應(yīng)機制的回歸結(jié)果如表5所示。

表5 監(jiān)管效應(yīng)機制的回歸結(jié)果

由表5可知,第2列結(jié)果顯示稅收征管數(shù)字化顯著提高了企業(yè)增值稅實際稅負,即相較于“金稅三期”上線之前,“金稅三期”上線后企業(yè)增值稅的稅收遵從度顯著提高,稅收征管數(shù)字化有效發(fā)揮了對涉稅信息全流程的監(jiān)管效應(yīng),再結(jié)合第3列結(jié)果可知,假設(shè)3得證。另外,由表6第3列—第6列中的估計系數(shù)可得,稅收征管數(shù)字化通過監(jiān)管效應(yīng)影響企業(yè)勞動力雇傭的作用機制不顯著。這是因為增值稅稅負并不能完全反映企業(yè)納稅的綜合情況,因而對企業(yè)投資決策的影響有限。企業(yè)所得稅會影響企業(yè)最終收益,對企業(yè)投資決策的影響更強。

(三)穩(wěn)健性檢驗

1.平行趨勢檢驗

參考魏志華等、Ferrara等的研究,本文采取改變政策實施時間的“反事實法”檢驗平行趨勢假設(shè)是否成立。實證結(jié)果顯示,“金稅三期”實施前1—3年內(nèi),稅收征管數(shù)字化的估計系數(shù)均不顯著,即滿足平行趨勢假設(shè),本文研究結(jié)論穩(wěn)健。

2.安慰劑檢驗

參考Chetty等的研究,本文隨機設(shè)定各地區(qū)“金稅三期”上線時間和隨機選擇“金稅三期”試點地區(qū),重復(fù)此過程1 000次,進行安慰劑檢驗。隨機模擬下的估計值集中分布在0點附近,并且絕大多數(shù)p值超過0.1000,而基準回歸的系數(shù)值(0.0479)則位于該分布之外或邊緣,這說明稅收征管數(shù)字化對企業(yè)資本勞動比的促進效應(yīng)并非是由其他不可觀測因素驅(qū)動,基準回歸結(jié)果可靠。

3.PSM-DID方法

現(xiàn)實中“金稅三期”試點地區(qū)的選取可能并非完全隨機的,這在一定程度上增加了本文政策評估的“噪聲”。為解決上述問題,本文采用雙重差分傾向得分匹配(PSM-DID)方法,以所有企業(yè)層面特征變量為參照,逐期對處理組和控制組進行1∶1卡尺最近鄰匹配(卡尺值選擇0.0500)。研究結(jié)果顯示,稅收征管數(shù)字化對企業(yè)資本勞動比的促進作用依然顯著,并且估計值和統(tǒng)計顯性均有所提高。

4.更換被解釋變量

為了避免被解釋變量可能存在測量誤差而導(dǎo)致的內(nèi)生性問題,參考李建強和趙西亮的研究,采用企業(yè)機器設(shè)備總額與企業(yè)總?cè)藬?shù)的比值的自然對數(shù)衡量企業(yè)資本勞動比。其中,機器設(shè)備總額是固定資產(chǎn)原值剔除房屋、房產(chǎn)、房產(chǎn)及建筑物、土地、場地以及房屋裝修等原值后的加總。研究結(jié)果顯示,稅收征管數(shù)字化的估計結(jié)果在符號和顯著性上同基準回歸一致。

(四)異質(zhì)性分析

1.融資約束的差異

本文根據(jù)SA指數(shù)中值將樣本企業(yè)劃分為融資約束高組和融資約束低組,再分別進行回歸。研究結(jié)果顯示,在融資約束低組中為0.0235,未通過顯著性水平檢驗;在融資約束高組中為0.0300,通過5%的顯著性水平檢驗。這說明稅收征管數(shù)字化顯著提升了融資約束程度較高企業(yè)的資本勞動比,而對融資約束程度較低組的影響效應(yīng)不顯著。可能的原因在于,一方面,以“金稅三期”實施為代表的稅收征管數(shù)字化舉措,提高了企業(yè)信息透明度,有助于企業(yè)更好地獲取外部投資,從而提升了企業(yè)資本勞動比。另一方面,政府涉稅信息能力的增強,便于稅務(wù)部門更好地掌握企業(yè)運行狀況,可以幫助決策部門制定更科學合理的利企惠企政策,助力企業(yè)紓困解難。

2.勞動密集度的差異

企業(yè)勞動密集度越高,勞動力成本占生產(chǎn)成本的比重越高,因而同低勞動密集度企業(yè)相比,稅收征管數(shù)字化通過治理效應(yīng)鼓勵企業(yè)用資本替代勞動的積極性更高。研究結(jié)果顯示,稅收征管數(shù)字化對勞動密集度較高企業(yè)的估計系數(shù)顯著為0.0501,說明稅收征管數(shù)字化顯著促進了勞動密集度較高企業(yè)的資本勞動比,這與本文的預(yù)期相一致。隨著中國勞動力成本的不斷上漲,越來越多的勞動密集型企業(yè)會選擇用資本替代勞動,在提高企業(yè)勞動生產(chǎn)率的同時,帶動產(chǎn)業(yè)轉(zhuǎn)型升級。

3.地區(qū)差異

地區(qū)間經(jīng)濟發(fā)展水平的差異可能導(dǎo)致企業(yè)在獲取投資機會方面存在不同,進而影響稅收征管數(shù)字化對企業(yè)資本勞動比的作用效果。研究結(jié)果顯示,在東部地區(qū)組中,的估計系數(shù)顯著為0.0353,說明稅收征管數(shù)字化顯著促進了東部地區(qū)企業(yè)的資本勞動比;在中部地區(qū)和西部地區(qū)組中的估計系數(shù)未通過顯著性水平檢驗,說明稅收征管數(shù)字化對中部地區(qū)和西部地區(qū)企業(yè)資本勞動比的影響效應(yīng)不明顯。上述實證結(jié)果表明,地區(qū)間經(jīng)濟發(fā)展不平衡,導(dǎo)致不同地區(qū)間企業(yè)能夠獲得的要素資源存在差別,進而對企業(yè)資本深化產(chǎn)生的影響也大致相同。

4.高新技術(shù)企業(yè)差異

本文根據(jù)《高新技術(shù)企業(yè)認定管理辦法》將研究期內(nèi)的樣本企業(yè)劃分為高新技術(shù)企業(yè)組和非高新技術(shù)企業(yè)組。研究結(jié)果顯示:在高新技術(shù)企業(yè)組中,的系數(shù)為0.0272,未通過顯著性水平檢驗。對于高新技術(shù)企業(yè)而言,稅收征管數(shù)字化對企業(yè)資本勞動比的提升效應(yīng)不明顯。這是因為,與非高新技術(shù)企業(yè)相比,高新技術(shù)企業(yè)本身就受到非常嚴格的審查,企業(yè)違規(guī)行為更少,稅收征管數(shù)字化能力加強產(chǎn)生的信息效應(yīng)、治理效應(yīng)和監(jiān)管效應(yīng)在高新技術(shù)企業(yè)中并不顯著。在非高新技術(shù)企業(yè)組中,的估計系數(shù)顯著為0.1041,說明稅收征管數(shù)字化顯著促進了非高新技術(shù)企業(yè)資本勞動比。相較于高新技術(shù)企業(yè),非高新技術(shù)企業(yè)更易引發(fā)逆向選擇和道德風險,因而稅收征管數(shù)字化可以通過信息效應(yīng)、治理效應(yīng)和監(jiān)管效應(yīng)等渠道顯著影響企業(yè)資本勞動比。

五、結(jié)論及啟示

本文基于2007—2017年中國滬深A(yù)股非金融類上市公司樣本,以“金稅三期”實施作為外生政策沖擊,采用雙重差分法實證考察了稅收征管數(shù)字化對企業(yè)資本勞動比的影響效應(yīng)。研究發(fā)現(xiàn):稅收征管數(shù)字化顯著促進了企業(yè)資本勞動比,在經(jīng)過平行趨勢檢驗、安慰劑檢驗、更換被解釋變量等一系列穩(wěn)健性檢驗后,本文研究結(jié)論依舊穩(wěn)健。通過作用機制分析可以發(fā)現(xiàn):稅收征管數(shù)字化可以通過信息效應(yīng)顯著提高企業(yè)信息透明度,有利于企業(yè)獲取外部融資并加大企業(yè)固定資產(chǎn)投資;稅收征管數(shù)字化能夠通過治理效應(yīng)有效降低企業(yè)所得稅實際稅負,有利于激發(fā)企業(yè)投資積極性并提升企業(yè)資本勞動比;稅收征管數(shù)字化提高了企業(yè)增值稅實際稅負,具有明顯的監(jiān)管效應(yīng)。進一步異質(zhì)性分析顯示:稅收征管數(shù)字化對融資約束高、勞動密集度高、東部地區(qū)以及非高新技術(shù)企業(yè)的資本勞動比具有顯著提升作用。

上述研究結(jié)論為從外部治理視角促進企業(yè)資本深化提供了重要啟示:一方面,要積極推動數(shù)字化政府建設(shè),努力提高政府治理水平和治理能力。“金稅三期”是現(xiàn)代信息技術(shù)在稅收領(lǐng)域的應(yīng)用,能否將該技術(shù)推廣至社保、工商等其他政府部門,從整體上提高政府部門治理效率,是能否更好發(fā)揮數(shù)字化稅收征管促進企業(yè)技術(shù)創(chuàng)新和勞動生產(chǎn)率提高的關(guān)鍵所在。應(yīng)重視稅收政策的間接治理效應(yīng),稅收征管作為重要的外部治理機制,能夠通過信息效應(yīng)和治理效應(yīng)對企業(yè)內(nèi)部要素投入產(chǎn)生重要影響。因此,要充分發(fā)揮現(xiàn)代化數(shù)字征管在規(guī)范企業(yè)行為促進企業(yè)固定資產(chǎn)投資方面的積極作用。在數(shù)字經(jīng)濟背景下,應(yīng)充分利用大數(shù)據(jù)、人工智能技術(shù)有效甄別企業(yè)稅務(wù)違規(guī)行為、助力企業(yè)減稅降費、切實降低企業(yè)稅收負擔、促進企業(yè)固定資產(chǎn)投資。另一方面,針對不同類型的行業(yè)企業(yè),稅收征管數(shù)字化對企業(yè)資本勞動比的促進程度也不一樣,因而要重點關(guān)注融資約束高、勞動密集度高、東部地區(qū)以及非高新技術(shù)企業(yè)的資本投資和勞動力投入變化,積極運用稅收手段進行逆周期調(diào)節(jié),保持經(jīng)濟平穩(wěn)健康發(fā)展。

猜你喜歡

當代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當代水產(chǎn)(2022年2期)2022-04-26 14:25:10

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農(nóng)業(yè)(2020年19期)2020-12-14 14:16:52

云南畫報(2020年9期)2020-10-27 02:03:26

中華手工(2017年2期)2017-06-06 23:00:31

中學物理·高中(2016年12期)2017-04-22 11:53:03

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32