數字經濟賦能企業高質量發展

——基于企業全要素生產率的經驗證據

2022-10-10 06:14:46劉艷霞

改革 2022年9期

劉艷霞

黨的十九大報告指出,“我國經濟已由高速增長階段轉向高質量發展階段,正處在轉變發展方式、優化經濟結構、轉換增長動力的攻關期,建設現代化經濟體系是跨越關口的迫切要求和我國發展的戰略目標”。企業高質量發展是我國經濟實現高質量發展的關鍵。在企業數字化轉型中,將數據作為新的生產要素,與其他生產要素有機結合,在改善傳統經濟形態的同時,催生出了新產業、新業態和新模式。 數字經濟與實體經濟融合的相關研究最初主要聚焦于宏觀經濟與中觀區域層面,后來則拓展至微觀企業層面,形成了較為豐富的研究成果。研究發現,數字經濟發展對企業的生產、運營、銷售等發揮了積極作用,主要表現在提升企業對外投資水平、擴大出口、提升創新能力、促進服務化轉型等。 這些文獻基本上是從企業經營的某一視角切入,對企業數字化的經濟后果進行考察。 然而,數字經濟與實體經濟融合是為實體經濟更好發展拓展新空間,以此助力產業轉型升級。在數字經濟時代,企業發展得究竟如何尚缺乏系統的理論剖析與實證研究。為此,本文重點關注企業數字化轉型是否以及如何影響其高質量發展,試圖回答如下三個問題:其一,企業是否可以將數字化轉型作為其高質量發展的一種新動能? 其二,企業數字化轉型如何作用于高質量發展,即影響機制是什么?其三,企業數字化轉型對高質量發展的作用效果是否存在異質性?通過回答這些問題,針對性地提出上市公司借助數字化轉型實現高質量發展的對策建議。

一、相關文獻綜述與研究假說提出

(一)相關文獻綜述

從現有研究來看,有關數字經濟的文獻主要聚焦于對產業數字化經濟效果的探討。第一,數字經濟能促使商業模式轉變。在數字經濟時代,數據被認為是驅動市場組織和運作的關鍵生產要素。這一關鍵生產要素的出現,促使新的商業模式興起。企業數字化轉型,促使以云計算、大數據、人工智能等為代表的數字技術滲透至實體經濟,打破了傳統商業模式以供給為導向的局面,形成了以用戶價值為導向的新的商業模式。劉向東等提出傳統的零售連鎖業會借助網絡結構、行為優勢以及學習機制形成線上線下相結合的商業模式。第二,數字經濟可助力微觀企業發展。數字經濟意味著云計算、大數據、人工智能等數字技術與實體企業融合,代表著以數據為驅動要素的新經濟形態和產業發展規律。在數字經濟時代,企業的生產、運營和銷售等更加依賴互聯網,在互聯網的作用下,企業數字化能夠通過降低信息不對稱提升公司治理水平。企業數字化轉型顯著提升了對外投資水平,重塑了融資渠道,從而實現了企業業績的提升。與此同時,將信息技術深度融入傳統產業,推動了企業創新能力的提升,增強了企業進行新產品研發創新的動力。 數字經濟之所以能夠在企業層面發揮上述積極作用,是因為企業數字化轉型降低了信息交流成本。 Brynjolfsson&Mcafee指出,新興技術的發展為上市公司信息披露提供了更多渠道和便利性,為企業利益相關者的決策提供了良好的信息基礎,降低了不同利益方之間的信息不對稱,進而提高了整個市場的信息透明度,促進了資源的最優配置。

現有關于高質量發展的研究主要聚焦宏觀經濟和中觀產業層面,且圍繞“創新、協調、綠色、開放、共享”五大發展理念展開討論。高質量發展的關鍵是提高企業全要素生產率。從已有研究企業全要素生產率的文獻來看,主要有兩種觀點:一種觀點認為,技術創新能帶動全要素生產率的提升,從而助推經濟高質量發展。張治棟和廖常文基于政府干預的視角研究發現,經濟可持續增長的動力來源于全要素生產率;Kaplinsky&Morris 提出,競爭環境下的高創新效率有助于激發企業產業升級的潛力。另一種觀點認為,企業全要素生產率的提升來源于效率變革,即通過效率變革實現高質量發展。楊武和田雪姣從企業創新轉型和變革視角出發,提出效率變革是企業加速成長的重要驅動力量,企業積極進行創新變革有利于形成競爭優勢,實現進一步成長。黃聰英提出要將效率變革作為實體經濟高質量發展的核心,投入產出效率決定企業的市場競爭力。黃速建等以國有企業為例,發現企業的效率變革、動力轉型、管理創新有利于企業高質量發展。從上述兩種觀點可以看出,技術創新和效率變革是企業提升全要素生產率的關鍵路徑。企業全要素生產率影響因素的研究主要聚焦于企業外部環境方面,如經濟集聚、產業政策、政府補貼、環境規制、信貸配置扭曲。只有個別研究著眼于企業自身特征,例如,盛明泉等從企業激勵機制設置的角度研究了企業全要素生產率的影響因素。

縱觀已有研究,有關數字經濟的研究主要聚焦于數字經濟對商業模式、企業發展以及宏觀經濟的影響,尚未有文獻從企業高質量發展的視角展開研究。學者們對“數字經濟發展是否會影響企業高質量發展”這一問題尚未進行充分論述,而對該問題的研究對于數字經濟發展具有重要的理論意義。同時,基于企業全要素生產率視角研究企業高質量發展的文獻,基本上是從企業外部環境的維度研究企業全要素生產率的影響因素,鮮有研究從企業自身特征出發。鑒于此,本文基于企業全要素生產率視角,考察企業數字化轉型對高質量發展的影響,并從技術層面和公司治理層面分析其影響機制,從而打開企業數字化轉型影響企業全要素生產率的“黑箱”。

(二)研究假說提出

企業高質量發展需要回溯到對“企業發展質量”的理解,企業發展質量是指企業在一段時間內通過經營與發展實現經濟價值和社會價值的效率和水平,以及企業的可持續增長能力與價值創造能力。張軍擴等指出,對發展質量的度量方式選擇要把握發展目標和發展理念,高質量發展是在傳統依靠要素投入拉動經濟粗放式發展的基礎上提出的,倡導“創新、協調、綠色、開放、共享”的發展理念,以這一發展理念為中心,將效率變革作為高質量發展的重要舉措,我國經濟發展的核心任務是提升要素投入生產率。企業作為經濟體的重要組成單元,其全要素生產率直接關系到自身乃至整體經濟的發展質量。因此,本文基于企業全要素生產率的視角研究企業數字化轉型對高質量發展的影響。

1.技術層面數字化轉型對企業全要素生產率的影響

從技術角度來看,企業數字化轉型的本質是將數字技術深度融入實體經濟。企業將數據作為新的生產要素,將其與傳統生產要素結合,形成新的商業模式。在市場機制不完善的背景下,我國企業的資本、勞動等要素投入組合不合理是企業全要素生產率低的主要原因。然而,企業借助云計算、大數據、人工智能等數字技術,將企業內部程序性的業務自動化,企業的組織結構、營銷模式、生產模式、產品設計、研發模式以及用工模式等都會隨之轉變,新的商業模式會激發數字技術助力原有實物生產要素作用的發揮,增強生產要素的通用性,有利于打造共享生產新動力,提升企業全要素生產率。同時,在生產經營的各環節,企業將零亂的數據經過技術處理后變為更有價值的數據信息,能夠提升企業在生產、銷售、研發等環節的資源配置效率,更重要的是,將處理過的數據信息呈現給上下游企業乃至整個市場的使用者,能夠緩解企業與上下游企業之間的信息不對稱,使它們聯系更加密切,更好地實現優勢互補,提升企業效率。此外,這些有價值的數據信息在市場中自由流動會提升整個市場的資源配置效率,企業也會因此而獲得更加優質的生產要素,實現效率的提升。因此,企業數字化轉型使得數據信息這一關鍵要素得到了更高效的利用,實現了效率變革的目標,從而促進企業全要素生產率的提升。

在企業數字化轉型中,將數據作為新的生產要素,在改變商業模式的同時,也為實現創新驅動發展提供了有力抓手。數字化轉型通過構建以數據驅動為關鍵特征的新經濟形態,形成新的資源配置方式,依托信息技術實現創新驅動,從而不斷催生新業態新模式,能夠為企業的創新活動提供更多的資源。不僅如此,借助云計算、大數據、人工智能等數字技術,企業能夠從生產和服務各環節搜集到更多實時數據,從而為其研發設計活動提供更多有效反饋,促使研發人員改進升級產品和服務。由內生增長理論可知,技術創新作為經濟發展的內生動力能夠提升企業全要素生產率。因此,企業數字化轉型可以驅動技術創新,進而促進企業全要素生產率的提升。

綜上,從技術角度來看,企業數字化轉型會通過效率變革和技術創新提升企業全要素生產率。

2.公司治理層面數字化轉型對企業全要素生產率的影響

從公司治理角度來看,企業數字化轉型可以通過緩解信息不對稱提升企業的決策效率。信息來源于數據,是經過處理后的數據,且數據處理可以將各類“軟”信息“硬”化。因此,數據處理對于緩解信息不對稱有著重要的作用,企業數字化轉型通過數據處理緩解信息不對稱主要體現在以下兩個方面:第一,從信息識別成本角度來看,數字化轉型可以促使市場和交易跨越傳統的時空限制,有效降低傳統的信息識別成本,從而緩解信息不對稱。第二,從信息使用效率角度來看,企業數字化轉型在改變商業模式的同時,組成了一個產品、資金、客戶和信息等多維度的資源聚合價值網絡,通過該網絡,解決了利益相關者之間的信息不對稱問題,將更多的決策要素納入決策方案,實現決策智能化。因此,企業數字化轉型可以通過對數據的綜合分析將決策結果在一定程度上進行量化,從而緩解甚至避免決策者自身的認知偏差,提高企業的決策效率。這恰好解決了制約企業全要素生產率提升的重要因素——信息不對稱的問題,即企業全要素生產率的制約因素與企業數字化轉型發揮作用的內在機制具有統一性。因此,企業數字化轉型會通過提升決策效率促進企業全要素生產率提升。

企業數字化轉型不僅能夠通過緩解信息不對稱提升決策效率,而且能夠借助數字技術加強對管理層的監督。從監督條件來看,云計算、大數據、人工智能等數字技術的使用,提升了企業對于非標準化、非結構化數據的處理能力。隨著數據處理能力的提升,利益相關者之間的信息溝通更為順暢且信任度更高,這為監督管理層行為提供了有利條件,減少了試錯成本,有助于最終實現價值共創、提升企業全要素生產率。從監督范圍的角度來看,企業數字化轉型是將現實經營管理過程運用數字技術進行信息化,通過構建數據中臺實時收集、分析、可視化數據,公司所有經營管理活動的數據都可以從數據中臺獲取,將事前、事中和事后監督進行信息共享和信息穿透,實現監督貫穿,從而對管理層的機會主義行為產生一定的約束,緩解委托—代理問題,促使管理層與股東等利益相關者的目標逐步趨同,從而為企業提升全要素生產率提供必要的內部治理保障。總之,企業數字化轉型能夠為利益相關者的監督創造更加透明的信息條件,并通過數據中臺擴大監督范圍,提升監督有效性,從而促進企業提升全要素生產率。

綜上,從公司治理角度來看,企業數字化轉型會通過提升決策效率和監督有效性促進企業全要素生產率提升。

由此可見,企業數字化轉型對企業全要素生產率的影響主要體現在技術層面和公司治理層面,技術層面體現為效率變革和技術創新,公司治理層面體現為提升決策效率和監督有效性。鑒于此,提出如下研究假說:

H1:在其他條件不變的情況下,企業數字化轉型會促進企業全要素生產率提升。

二、研究設計

(一)模型設置及變量定義

根據本文的理論分析,為檢驗企業數字化轉型對企業全要素生產率的影響,構建如下多元線性回歸模型:

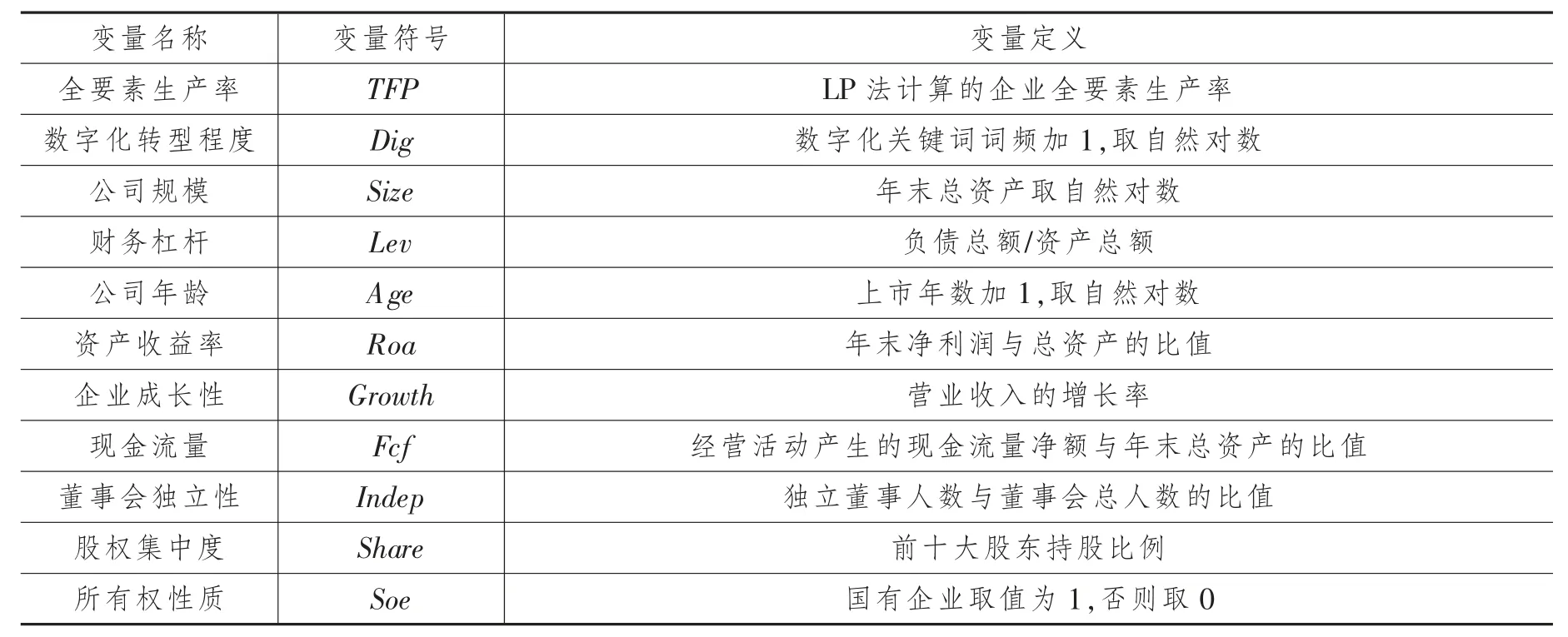

表1 主要變量定義

(二)數據來源

本文將我國A 股上市公司2008—2020 年的數據作為樣本,數據主要有:(1)刻畫上市公司數字化轉型程度的數據,主要通過對上市公司年度報告中有關經營情況內容進行文本分析后,對關鍵詞進行詞頻統計來獲取。(2)反映企業全要素生產率的數據,通過對CSMAR 數據庫中的相關數據進行搜集、整理、計算得出。(3)控制變量的數據來源于CSMAR 和Wind 數據庫。對原始數據進行如下處理:剔除金融行業、當年被特殊處理及存在嚴重缺失值的樣本,最終獲取28 909個公司—年度觀測值,在實證分析過程中對連續變量在1%和99%分位處進行Winsorize 異常值處理,并在公司層面聚類回歸。

三、實證檢驗及結果分析

(一)描述性統計

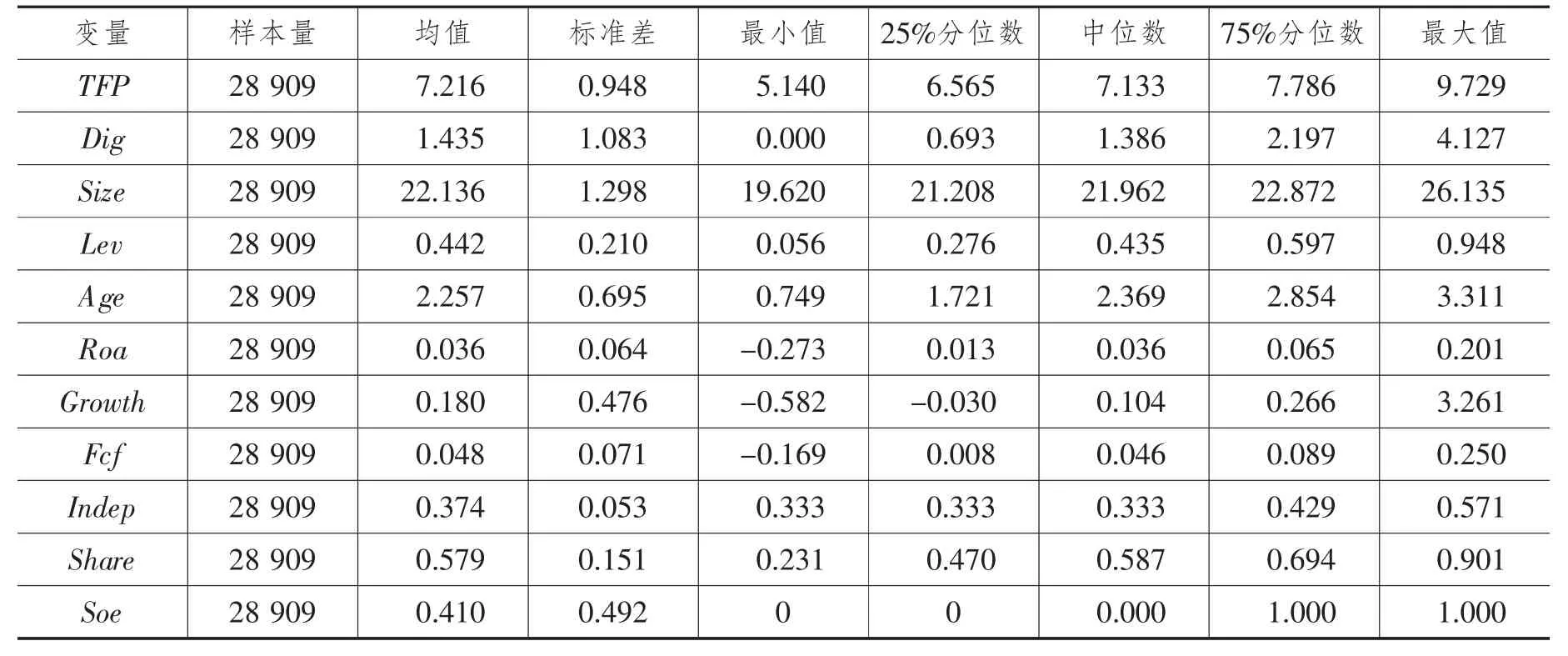

變量描述性統計結果如表2(下頁)所示。TFP的均值為7.216,標準差為0.948,說明樣本的全要素生產率存在一定的差異;企業數字化轉型程度(Dig)均值為1.435,最大值為4.127,說明樣本企業數字化轉型的程度還存在較大提升空間;企業規模(Size)均值為22.136,標準差為1.298,說明樣本公司規模存在一定差異;財務杠桿(Lev)均值為0.442,說明負債平均占資產總額的44.2%;公司年齡(Age)均值為 2.257,標準差為 0.695,說明樣本公司年齡存在一定差異;資產收益率(Roa)均值為0.036,即凈利潤平均占總資產的3.6%;成長性(Growth)均值是 0.180,說明銷售收入的增長率平均為18.0%;現金流量(Fcf)的均值為0.048,即經營活動產生的現金流量凈額為總資產的4.8%;董事會獨立性(Indep)的均值為0.374,說明獨立董事在董事會中的占比為37.4%;股權集中度(Share)的均值為0.579,說明前十大股東平均持股比例為57.9%;產權性質(Soe)的均值為0.410,說明全樣本中有41%屬于國有企業。

表2 主要變量描述性統計

表3 是按照企業是否進行數字化轉型進行的分組描述性統計。由表3 可知,全要素生產率的均值在未進行數字化轉型的樣本中為7.037,在進行數字化轉型的樣本中為7.266,且兩組之間的差異在1%的水平下顯著,初步說明在數字化轉型的樣本中全要素生產率相對較高。

表3 單變量分析

(二)相關性分析

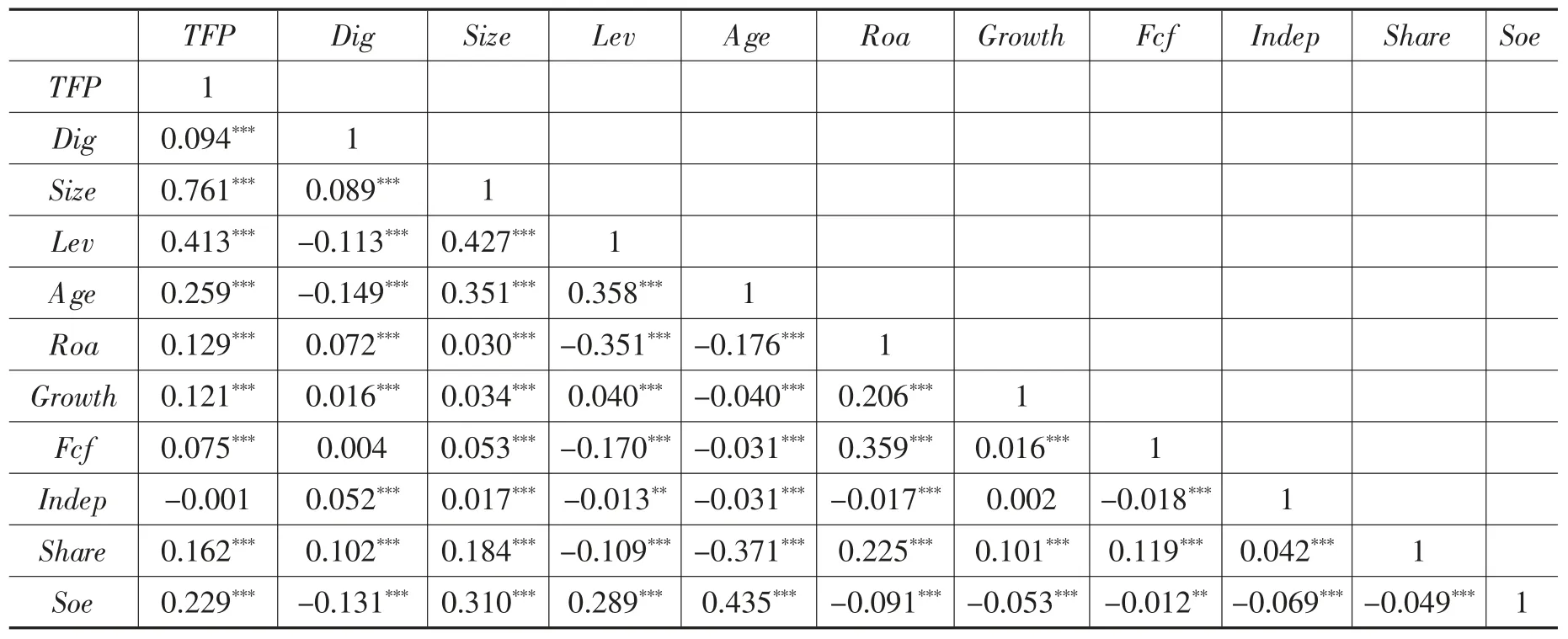

從表4(下頁)可以看出,企業數字化轉型程度與全要素生產率之間的相關性系數為0.094,且在1%水平下顯著,初步說明企業數字化轉型能夠促進企業全要素生產率的提升。其余變量間相關系數基本上未超過0.5,說明實證模型設計及變量選取較為合理,尚未發現多重共線性問題。

表4 相關性分析

(三)基準回歸

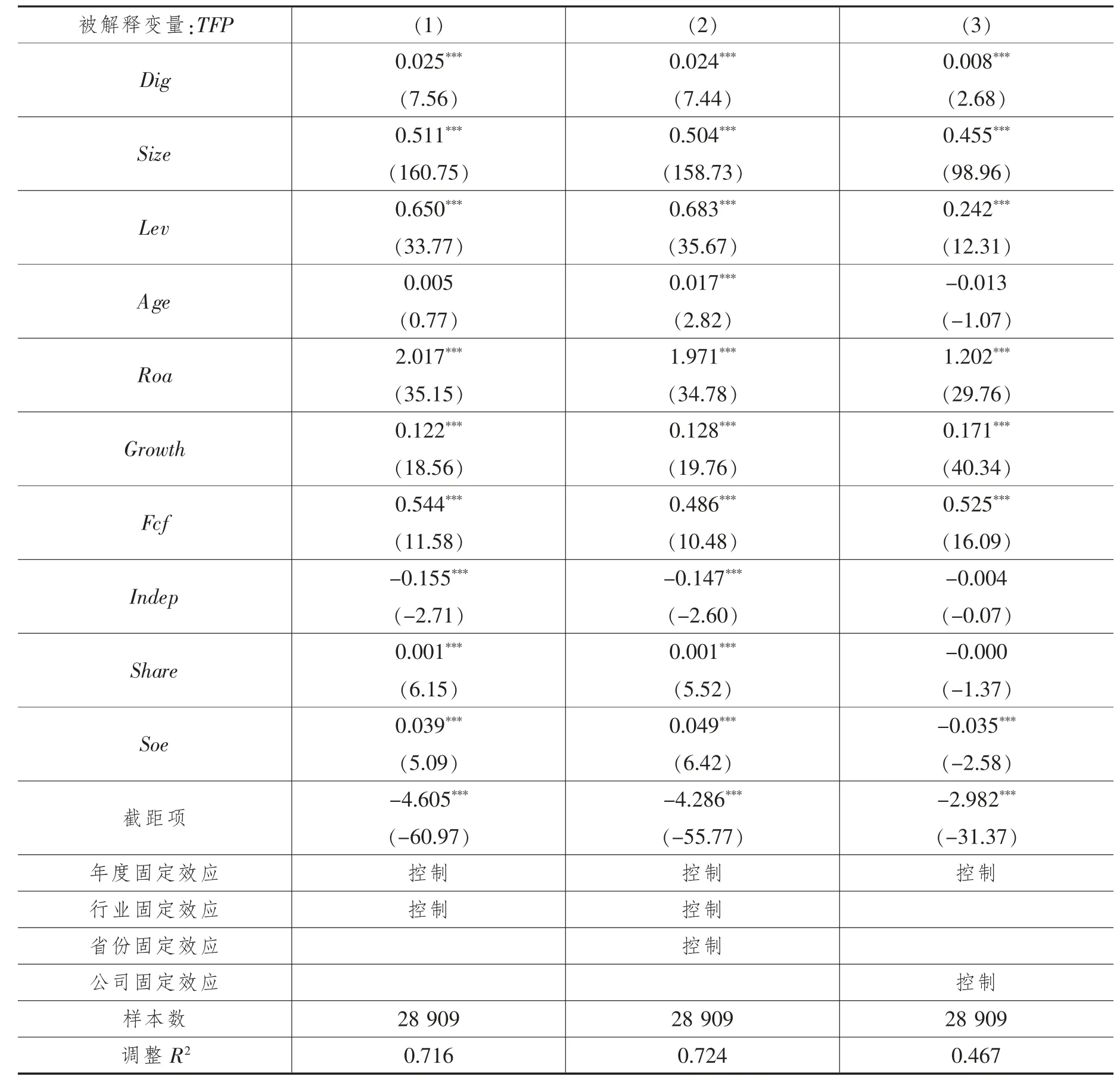

企業數字化轉型對全要素生產率影響的回歸結果如表5 所示。表5 列(1)顯示,在控制行業、年度固定效應時,Dig 與TFP 之間的回歸系數為0.025,在1%水平下顯著;列(2)顯示,在同時控制行業、年度及省份固定效應時,Dig 與TFP之間的回歸系數為0.024,在1%水平下顯著;列(3)顯示,在控制年度和公司固定效應時,Dig 與TFP 之間的回歸系數為0.008,在1%水平下顯著。上述結果說明企業數字化轉型能夠提升企業全要素生產率。

表5 基準回歸結果

(四)穩健性檢驗

1.內生性檢驗

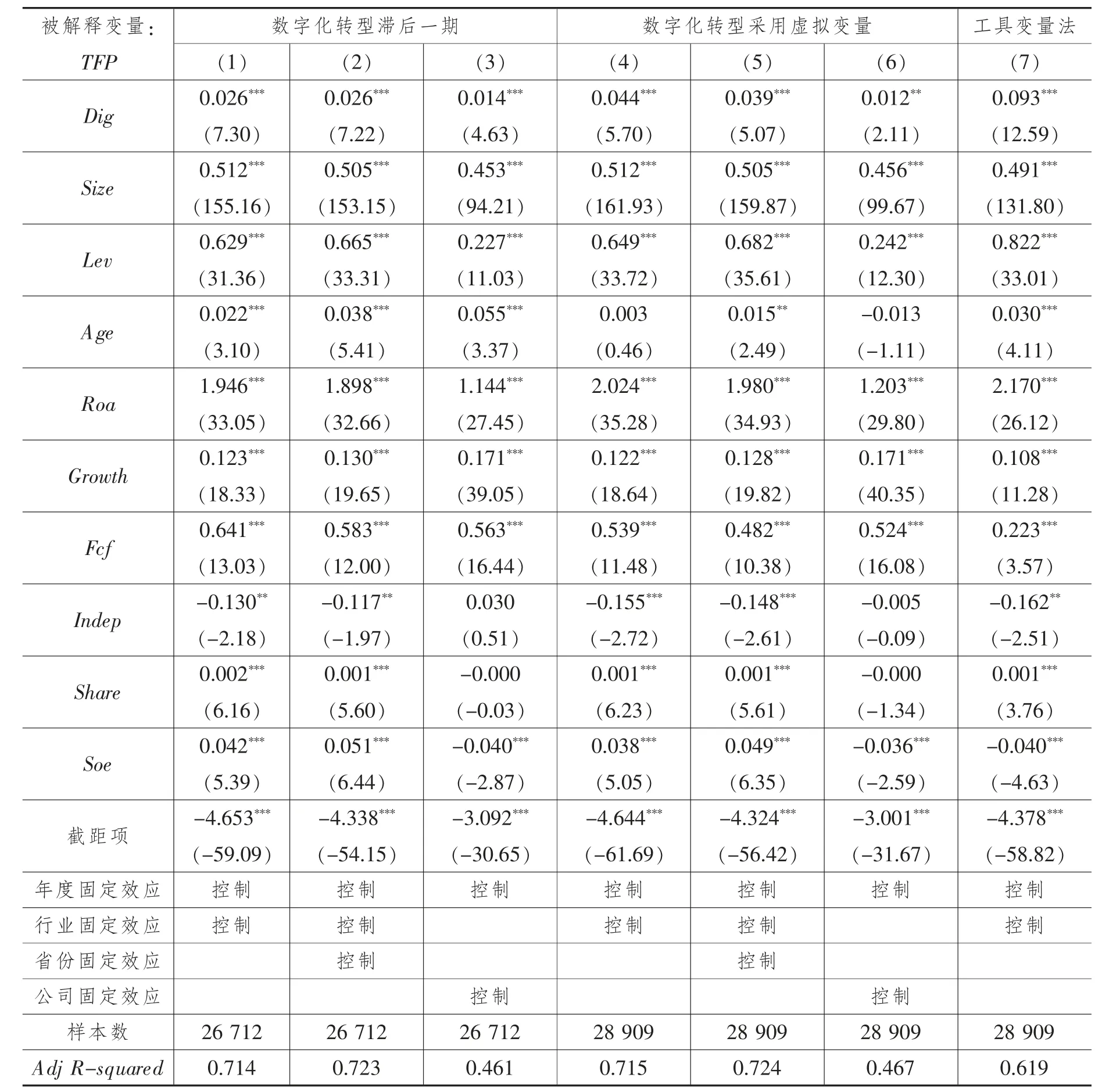

考慮到在企業數字化轉型對全要素生產率產生影響的同時,全要素生產率也可能影響企業數字化轉型的程度,為緩解該反向因果所致的內生性問題,在實證檢驗時將核心解釋變量企業數字化轉型滯后一期。實證結果如表6 所示。表6列(1)(2)(3)是控制不同固定效應下的結果,結果均顯示企業數字化轉型程度與全要素生產率之間的回歸系數在1%水平下顯著為正。此外,考慮到內生性問題可能來自度量誤差、遺漏變量等,因而將同行業同年度的企業數字化轉型程度均值作為工具變量,重新進行估計,回歸結果見表6列(7),數字化轉型程度與全要素生產率的回歸系數為0.093,且在1%水平下顯著。從上述結果可以看出,在排除可能的內生性問題后,企業數字化轉型能夠提升企業全要素生產率的結論依然成立。

2.更換企業數字化轉型的度量方式

在基準回歸中,企業數字化轉型是一個基于詞頻統計的連續變量,為了進一步體現數字化轉型對全要素生產率的影響,穩健性檢驗中借鑒趙宸宇、王守海等的研究,采用企業是否披露數字化相關信息的虛擬變量衡量企業是否進行數字化轉型。 結果如表 6 列(4)(5)(6)所示。在控制年度和行業固定效應時,回歸系數為0.044,在1%水平下顯著;在控制年度、行業及省份固定效應時,回歸系數為0.039,在1%水平下顯著;在控制年度和公司固定效應時,回歸系數為0.012,在5%水平下顯著。這些結果均說明,相較于沒有進行數字化轉型的樣本,數字化轉型的樣本顯著提升了企業全要素生產率,再次驗證了研究假說。

表6 穩健性檢驗結果(一)

3.更換企業全要素生產率的度量方式

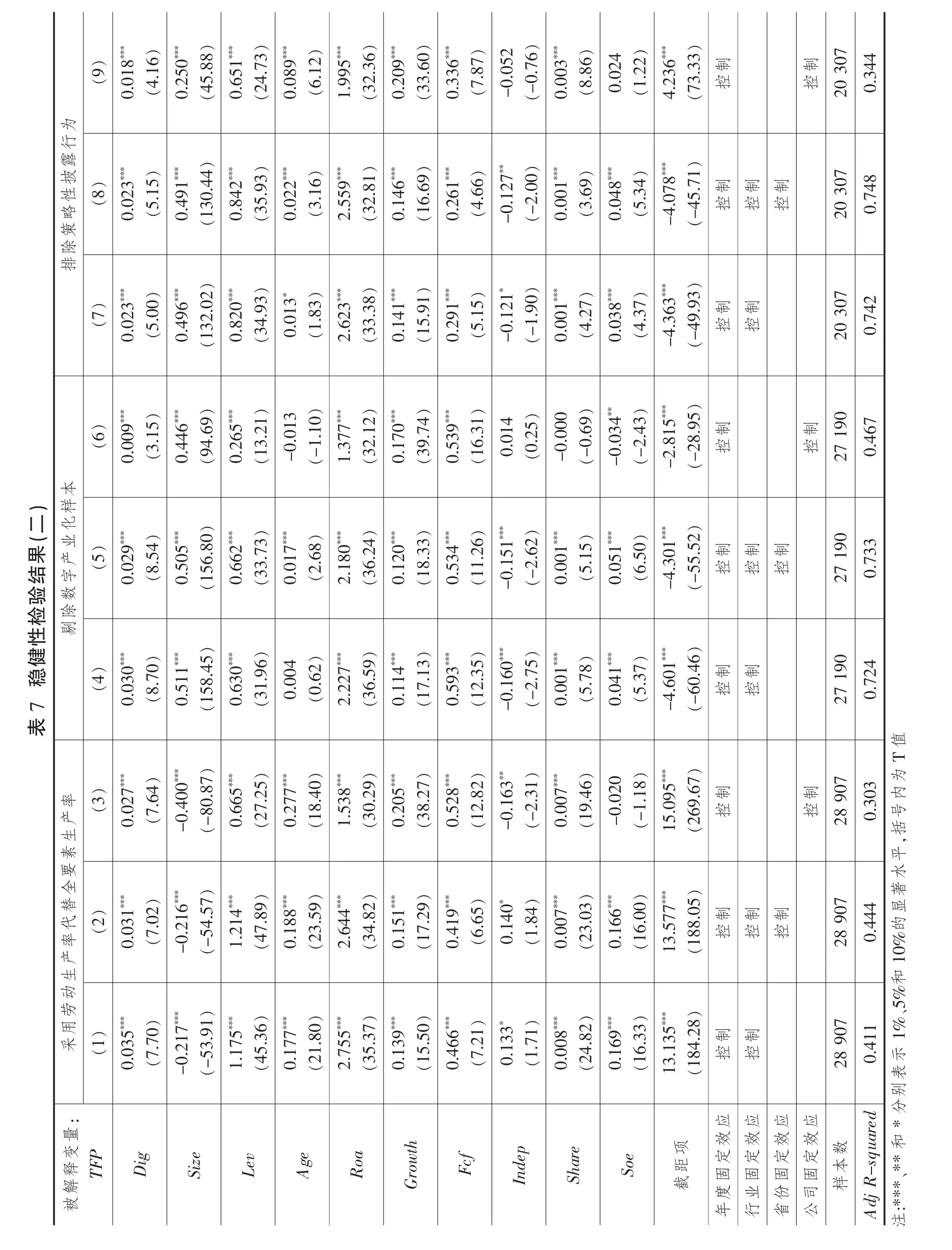

借鑒冼國明和明秀南采用勞動生產率替代全要素生產率,結果見表 7 列(1)(2)(3),在控制不同固定效應的情況下,企業數字化轉型程度與勞動生產率之間的回歸系數均在1%水平下顯著為正,說明在利用勞動生產率替代全要素生產率后,研究假說依然成立。

4.剔除數字產業化樣本

數字經濟不僅包括產業數字化,而且包括數字產業化,而本文研究的企業數字化轉型是針對產業數字化的。為了排除數字產業化對研究結果的影響,根據《中國數字經濟發展白皮書(2017年)》的定義,將信息傳輸、軟件和信息技術服務業行業的樣本剔除后,重新估計企業數字化轉型對全要素生產率的影響,結果如表 7 列(4)(5)(6)所示,企業數字化轉型程度與全要素生產率之間的回歸系數均在1%水平下顯著為正,再次驗證了本文的研究假說。

5.排除企業策略性披露行為

鑒于數字化轉型程度的度量來源于年報中有關數字化關鍵詞的文本分析,可能會受到公司策略性披露的影響,為了更加真實地反映公司數字化轉型程度,這里采取剔除數字化轉型程度為0 的樣本、剔除樣本期內因信息披露問題受到證監會或者證券交易所處罰的樣本,以此排除企業策略性披露行為對本文研究結果的影響。其中,借鑒劉星和陳西嬋將“推遲披露”“虛假記載(誤導性陳述)”“重大遺漏”和“披露不實(其他)”確定為因信息披露問題受到處罰。以證監會或證券交易所“發布公告日期”為標準確定處罰時間。排除企業策略性披露行為后的實證檢驗結果見表 7 列(7)(8)(9),企業數字化轉型與全要素生產率之間的回歸系數均在1%水平下顯著為正。該結果意味著,在排除可能的企業策略性披露行為后,企業數字化轉型對企業全要素生產率依然存在促進作用。

四、進一步分析

(一)機制檢驗

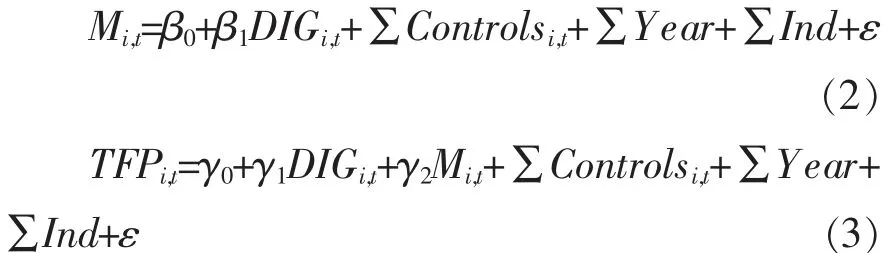

理論分析部分表明,數字化轉型主要從技術層面和公司治理層面對企業全要素生產率產生影響,其中技術層面是通過效率變革和技術創新提升企業全要素生產率,公司治理層面則是通過提高決策效率和監督有效性提升企業全要素生產率。為檢驗前述影響機制,借鑒溫忠麟等提出的中介效應檢驗步驟,在模型(1)的基礎上設定模型(2)(3):模型(2)用來檢驗企業數字化轉型對中介變量的影響,模型(3)在模型(1)的基礎上加入中介變量,其中,M為中介變量,分別是技術機制中的效率變革和技術創新、公司治理機制中的決策效率和監督有效性。若模型(2)中系數 β和模型(3)中的系數 γ同時顯著,則表明存在中介效應。此時系數γ若顯著,則M 發揮部分中介效應;若不顯著,則M 發揮完全中介效應。

)(9***80.01)(4.16***00.25)(4 5.88***10.65)(2 4.73***90.08)(6.12***51.99)(3 2.36***90.20)(3 3.60***60.33)(7.8752 0.0-)(-0.76***30.00)(8.8624.00)(1.22***64.23)(7 3.33制控制控07320 44.30為行露披性略策)(8***30.02)(5.15***10.49)4(130.4***20.84)(3 5.93***20.02)(3.16***92.55)(3 2.81***60.14)(1 6.69***10.26)(4.66**.1270-)(-2.00***10.00)(3.69***80.04)(5.34***84.07-)5.71(-4制控制控制控07320 48.70除排)(7)(6***230.0***090.0)(5.00)(3.15***960.4***460.4)2(132.0)(94.69***200.8***650.2)(3 4.93)(13.21*30.0113.00-)(1.83)(-1.10***232.6***771.3)(3 3.38)(32.12***410.1***700.1)(1 5.91)(39.74***910.2***390.5)(5.15)(16.31*10.12-14.00)(-1.90)(0.25***010.000.00-)(4.27)(-0.69***380.0**0.034-)(4.37)(-2.43***34.36-***52.81-)9.93(-4)8.95(-2制控 制控制控制控3072019027 42.70.4670) 本樣二(果結驗檢性健穩7化業產字數除剔)(5)(4***29.00***30.00)(8.5 4)0(8.7***05.50***11.50)(156.80)(158.45***62.60***30.60)(3 3.73)(31.96***17.00.0040)(2.6 8)2(0.6***80.12***27.22)(3 6.24)(36.59***20.10***14.10)(1 8.33)(17.13***34.50***93.50)(1 1.26)(12.35***510.1-***60.10-)2(-2.6)5(-2.7***01.00***01.00)(5.1 5)8(5.7***51.00***41.00)(6.5 0)7(5.3***014.3-***01.64-)5.52(-5)0.46(-6制控 制控制控 制控制控190 2719027.73300.724表率產生)(3***27.00)4(7.6***00.40-)0.87(-8***65.60)(27.25***77.20)(18.40***38.51)(30.29***05.20)(38.27***28.50)(12.82**3 0.16-)1.3(-2***07.00)(19.46.020 0-)8.1(-1***515.09)(26 9.67制控制控79028 0.303值T為內號括,素要平水全替代率產)(2***31.00)2(7.0***16.20-)4.57(-5***14.21)(47.89***88.10)(23.59***44.62)(34.82***51.10)(17.29***19.40)5(6.6*400.1)4(1.8***07.00)(23.03***66.10)(16.00***7713.5)(18 8.05制控制控制控728 90 40.44著顯的10%生動勞用采)(1***35.00)0(7.7***17.20-)(-53.91***75.11)(45.3 6***77.10)(21.8 0***55.72)(35.3 7***39.10)(15.5 0***66.40)1(7.2*330.1)1(1.7***08.00)(24.8 2***69.10)(16.3 3***3513.1)(18 4.28制控制控78 902 10.41和、5%1%示表別:量變釋解被PF T ig D Size ev L ge A oa R throwG cf F ep Ind are Sh Soe項距截應效定固度年應效定固業行應效定固份省應效定固司公數本樣aredsqu-dj RA分*和、**注:***

1.技術機制檢驗

根據前述理論分析,企業數字化轉型使得商業模式發生變化,促進企業的效率變革和技術創新,進而推動企業全要素生產率的提升。

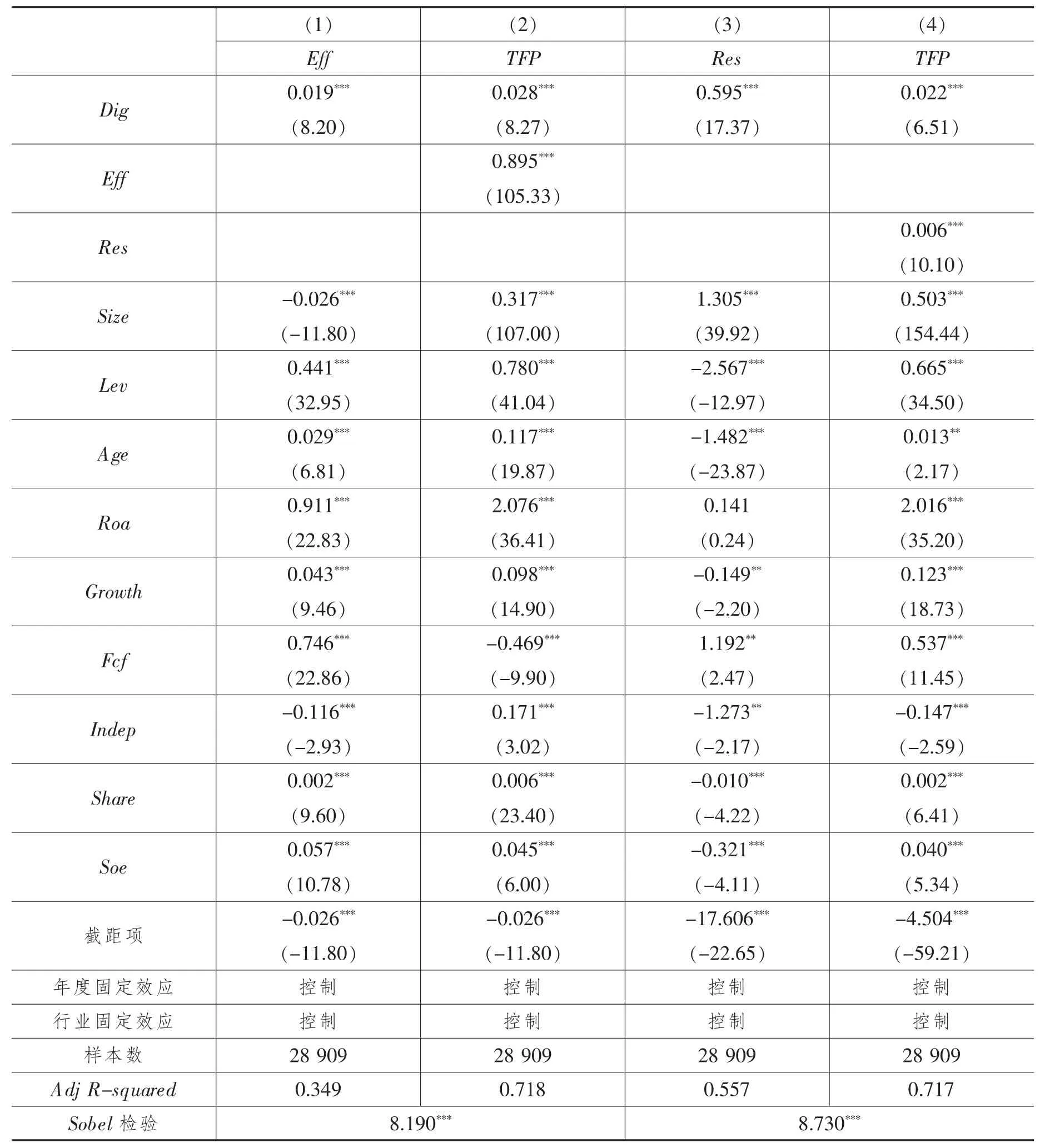

以效率變革(Eff)為中介變量,將企業總資產周轉率作為效率變革的替代變量,對模型(2)和模型(3)進行回歸,結果如表8(下頁)所示。表 8 列(1)顯示,企業數字化轉型程度(Dig)的回歸系數為0.019,在1%水平下顯著,說明企業數字化轉型能夠提升企業效率;列(2)Dig 的回歸系數在1%水平下顯著為正,效率變革(Eff)的回歸系數在1%水平下顯著為正,Sobel 檢驗Z 統計量為8.190,在1%水平下顯著,說明效率變革在企業數字化轉型影響全要素生產率中發揮了部分中介效應。

以技術創新(Res)為中介變量,借鑒吳非等將企業研發投入作為技術創新的代理變量,估計模型(2)和模型(3),結果如表 8 所示。表 8 列(3)中Dig 的回歸系數為0.595,在1%水平下顯著,說明企業數字化轉型會促進企業的研發投入;列(4)Dig 的回歸系數在1%水平下顯著為正,技術創新 (Res) 的回歸系數在1%水平下顯著為正,Sobel 檢驗Z 統計量為8.730,在1%水平下顯著,說明技術創新在企業數字化轉型影響全要素生產率中發揮了部分中介效應。

表8 數字化轉型對全要素生產率的影響機制:技術機制

由上述實證分析結果可知,技術層面的效率變革和技術創新在企業數字化轉型影響全要素生產率中發揮部分中介效應。

2.公司治理機制檢驗

根據前述理論分析,企業數字化轉型會降低信息不對稱程度,提升企業的決策效率和監督有效性,進而推動企業全要素生產率的提升。

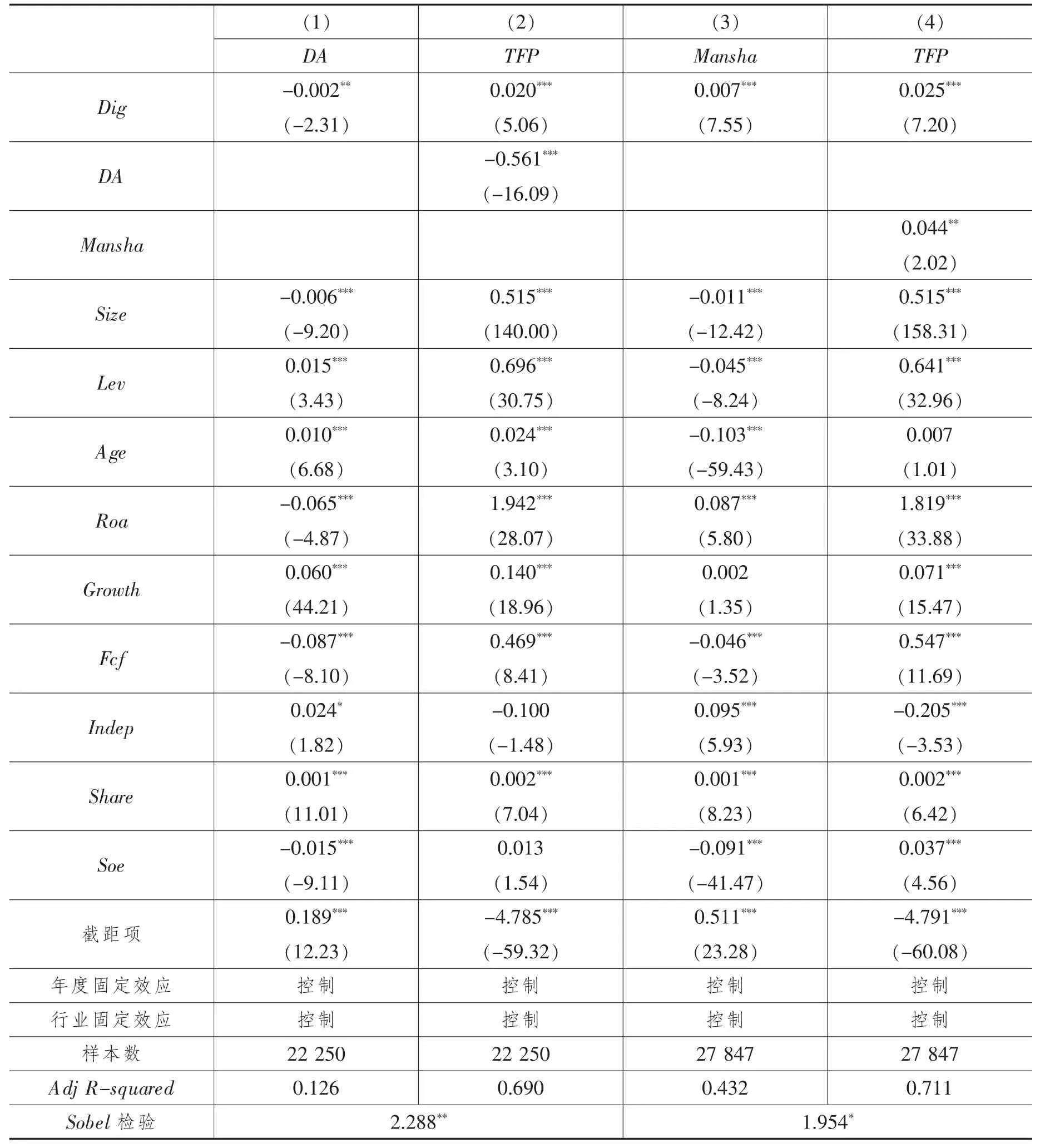

以決策效率(DA)為中介變量,借鑒郭照蕊和黃俊將企業盈余管理程度作為決策效率的代理變量,估計模型(2)和模型(3),結果如表 9所示。表9 列(1)顯示,企業數字化轉型程度(Dig)的回歸系數為-0.002,在5%水平下顯著,說明企業數字化轉型能夠降低盈余管理程度;列(2)Dig的回歸系數在1%水平下顯著為正,盈余管理程度(DA)的回歸系數在1%水平下顯著為負,Sobel檢驗Z 統計量為2.288 且在5%水平下顯著,說明決策效率在企業數字化轉型影響全要素生產率中發揮部分中介效應。

以監督有效性(Mansha)為中介變量,借鑒王化成等將管理層持股比例作為監督有效性的代理變量,估計模型(2)和模型(3),結果如表9 所示。表 9 列(3)中 Dig 的回歸系數為 0.007,在1%水平下顯著,說明企業數字化轉型會促進管理層持股比例的提升;列(4)Dig 的回歸系數在1%水平下顯著為正,管理層持股比例(Mansha)的回歸系數在5%水平下顯著,Sobel 檢驗Z 統計量為1.954 且在10%水平下顯著,說明監督有效性在企業數字化轉型影響全要素生產率中發揮部分中介效應。

表9 數字化轉型對全要素生產率的影響機制:公司治理機制

由上述實證分析結果可知,公司治理層面的決策效率和監督有效性在企業數字化轉型影響全要素生產率中發揮部分中介效應。

(二)異質性分析

1.基于企業產權性質的異質性檢驗

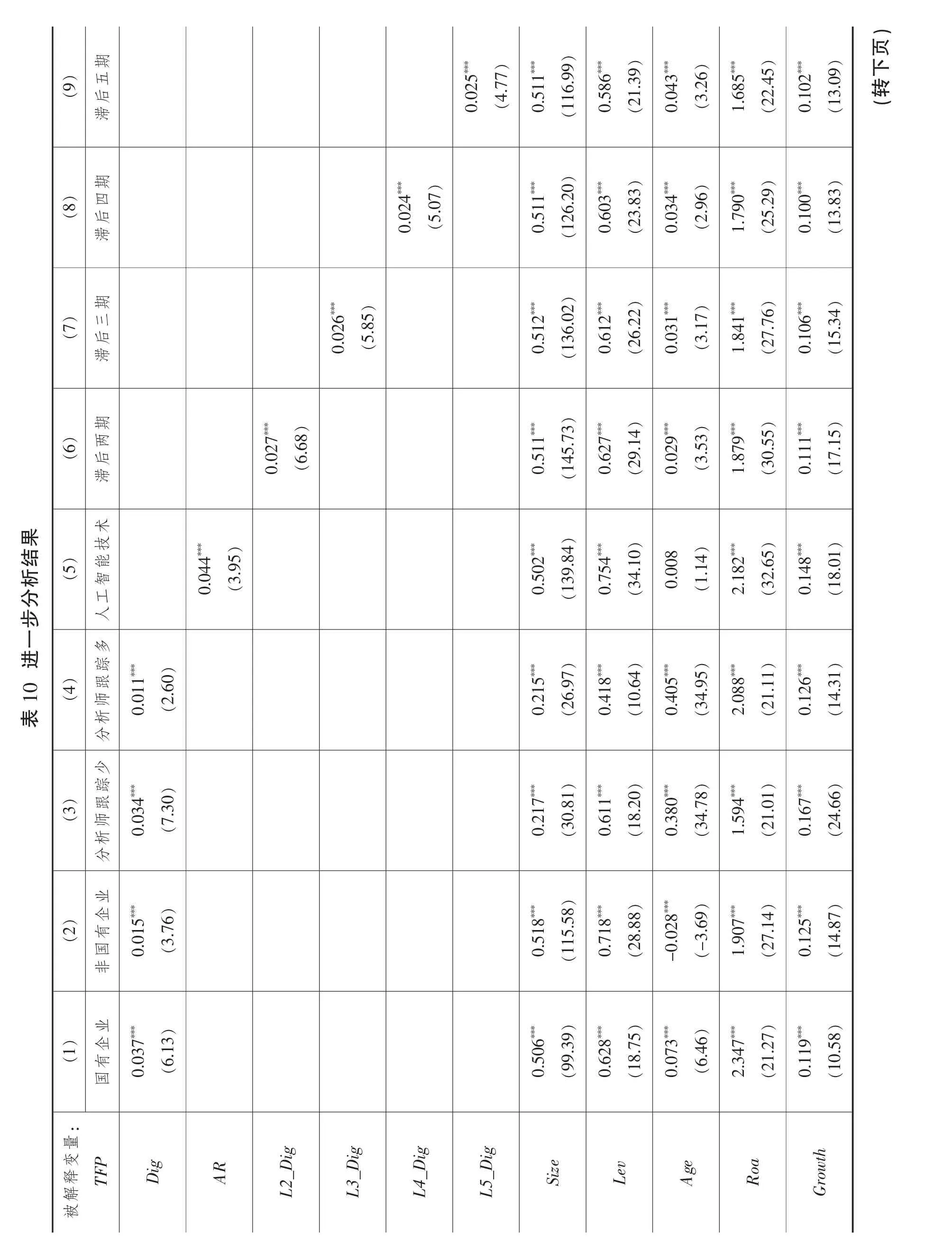

考慮到國有企業在效率變革和技術創新方面需要提升的空間更大,且相較于非國有企業,國有企業的委托—代理問題更為突出,決策效率和監督有效性也相對較低,因而本文預測企業數字化轉型對全要素生產率的作用效果在國有企業中更為顯著。為此,將全樣本分成國有企業和非國有企業兩個子樣本,在兩個子樣本中分別檢驗企業數字化轉型與全要素生產率之間的關系。結果如表 10列(1)(2),其中,在國有企業子樣本中,企業數字化轉型程度與全要素生產率之間的回歸系數為0.037,在1%水平下顯著;在非國有企業子樣本中,兩者的回歸系數為0.015,在1%水平下顯著。在此基礎上,對這兩組的回歸系數進一步進行組間系數差異檢驗發現,企業數字化轉型對全要素生產率的影響在國有企業樣本中顯著高于

非國有企業樣本(Chi為 8.22,P 值為0.004)。 該結果再次驗證了企業數字化轉型能夠從技術層面促進企業效率變革和技術創新,從公司治理層面提升企業決策效率和監督有效性,促進企業全要素生產率的提升。

2.基于信息環境的異質性檢驗

前述理論分析認為,數字化轉型會通過緩解信息不對稱提升公司決策效率與監督有效性,進而促進全要素生產率的提升。那么,在信息環境相對較差的情況下,數字化轉型對全要素生產率的

提升空間會更大,即發揮更為顯著的作用。鑒于此,本文采用分析師跟蹤來刻畫企業的信息環境,因為分析師作為資本市場的信息中介及上市公司重要的外部監督者,能夠緩解信息不對稱及代理問題。按照分析師跟蹤數量的均值將全樣本分為兩個子樣本,分別檢驗數字化轉型程度與全要素生產率之間的關系,結果如表 10 列(3)(4)所示。在分析師跟蹤數量少的子樣本中,Dig 的回歸系數為0.034,在1%水平下顯著;在分析師跟蹤數量多的子樣本中,Dig 的回歸系數為0.011,在1%水平下顯著。兩組回歸系數的差異性檢驗顯示,數字化轉型對全要素生產率的影響在分析師跟蹤數量少的樣本中顯著高于分析師跟蹤數量多的樣本(Chi為 4.02,P 值為0.045)。該結果再次驗證了前文的理論分析,即企業數字化轉型能夠通過緩解信息不對稱提高公司治理能力,從而提升企業全要素生產率。

))(9期五后滯***50.02)(4.77***10.51)(116.99***60.58)(21.39***30.04)(3.26***51.68(22.45)***20.10)(13.09頁下轉()(8期四后滯***0.024)(5.07***0.511)(12 6.20***0.603)(23.8 3***0.034)(2.96***1.7909)(25.2***0.100)(13.8 3)(7期三后滯***26.00)(5.85***12.50)(136.02***12.60)(26.22***31.00)(3.17***41.81)(27.76***06.10)(15.34)(6期兩后滯***0.027)(6.68***0.511)(1 45.73***0.627)(29.14***0.029)(3.53***1.879.55)(30***0.111)(17.15果結析分步)(5術技能智工人***0.044)(3.95***0.502)4(139.8***0.754)(34.10 0.008)(1.14***2.182)(32.65***0.148)(18.01一進10表)(4多蹤跟師析分***10.01)(2.60***50.21)(2 6.97***80.41)(1 0.64***50.40)(3 4.95***82.08 1.11)(2***60.12)(1 4.31)(3少蹤跟師析***0.034)0(7.3***0.217)(30.81***0.611)(18.20***0.380)(34.78***1.594)(21.01***0.167)(24.66分)(2)(1業企有國非 業企有國***150.0***0.037)(3.76)(6.13***180.5***0.506)(115.58)(99.39***180.7***0.628)(28.88)(18.75***.0280-***0.073)(-3.69)(6.46***071.9***2.347)(27.14.27)(21***250.1***0.119)(14.87)(10.58:量變釋解PFT ig D R A ig2_DL ig_D3L ig4_DL ig_D5L Size ev L ge A oa R throwG被

)(9)(8)(7)(6)(5期五后滯 期四后滯 期三后滯 期兩后滯 術技能智工***.8580***250.7***70.67***87.60***60.40)(1 2.50)5(11.5)(11.75)(12.95)(7.59 41.00-70.06-.0890-*20.12-**40.12-)(-0.50)(-0.90)8.2(-1)(-1.90)1.0(-2***.0020***020.0***20.00***02.00***10.00)(5.2 1)(5.42)5(5.5)(6.07)(4.99***.0530***530.0***00.05***46.00***30.03)(5.1 4)(5.55)6(5.5)(5.47)(3.88***35.84-***74.68-***4.692-***98.64-***14.44-)4.03(-4)1.8(-46)1.05(-5).58(-55)7(-52.7制控 制控 制控 制控 制控制控 制控 制控 制控 制控45 3219071750 442535235522 6 08.7080.700.71012.7010.73人)(4)(3多蹤跟師析分 少蹤跟師析分*12.10***880.2)(1.9 1)(5.36**10.1940.06)(2.0 9)(0.69 00.00-***060.0)(-0.06)8(12.5 23.0080.02)(0.6 8)(1.10***.5434***173.9)(5 7.96)0(59.0制控 制控制控 制控077 343413 89.3080.22 2.0 2(1)=4ih C 5 2=0.04i h Crob>P值T為內號括,平水)(2)(1業企有國非 業企有國***10.50***98.50)5(8.3)(7.51***0.374-*880.1)4.1(-5)(1.90***20.0000.00)7(6.8)(1.05***4.895-***08.64-)4.21(-4).25(-38制控 制控制控 制控646 1117710 0.69531.70 2(1)=8.22hiC 04.0 2=0 i h Crob>P著顯的10%和、5%1%示表別)頁上續(:量變釋解被PF T cf F ep Ind hare S Soe stant onC應效定固度年應效定固業行數本樣uaredsq -j Rd A數系歸回間組驗檢性異差分*和*、**:**注

3.基于人工智能技術的異質性檢驗

(三)數字化轉型效應的持續性檢驗

前文檢驗已發現,企業當期和上一期數字化轉型均會提升企業當期全要素生產率,那么,企業數字化轉型是否能夠作為其實現高質量發展的內在動力之一?為了回答該問題,本文從數字化轉型發揮作用的持續性角度進行檢驗,具體而言,將數字化轉型滯后兩期至五期后,檢驗其對企業全要素生產率的影響。 結果如表10列(6)—(9)所示,滯后兩期的 Dig 回歸系數為0.027,在1%水平下顯著;滯后三期的Dig 回歸系數為0.026,在1%水平下顯著;滯后四期的Dig 回歸系數為0.024,在1%水平下顯著;滯后五期的Dig回歸系數為0.025,在1%水平下顯著。該結果說明企業數字化轉型對企業全要素生產率發揮的促進作用具有一定的持續性,即企業在實現高質量發展的進程中可以將數字化轉型作為其內生動力。

五、研究結論與對策建議

數字化轉型是數字經濟時代企業發展的迫切需求,本質上是企業各生產要素與數字技術的深度融合。本文基于企業全要素生產率的視角,首先從理論層面闡述了企業數字化轉型賦能高質量發展的內在機理,然后以上市公司2008—2020 年的數據為研究樣本,實證檢驗了企業數字化轉型對企業全要素生產率的影響。研究結果顯示,企業數字化轉型可以提升企業全要素生產率;其作用路徑主要是:從技術層面促進效率變革和技術創新,從公司治理層面提升決策效率和監督有效性。異質性檢驗發現,企業數字化轉型對企業全要素生產率的提升作用在國有企業、分析師跟蹤數量少、采用人工智能技術的企業樣本中更為顯著;數字化轉型對企業全要素生產率的提升作用在時間上具有一定的持續性。

基于上述研究結論,提出如下對策建議:

第一,將企業數字化轉型作為實現經濟高質量發展的著力點。我國經濟目前已從高速增長階段邁向高質量發展階段,數字化轉型正在逐步改變企業的生產經營管理行為。因此,企業需要加快數字技術的創新與應用,將數據這一關鍵生產要素與傳統生產要素進行融合,提高原有生產要素的效率,為數字技術助力高質量發展提供持續動能。同時,企業需要借助數字技術打造高效的信息共享平臺,實現信息的高效傳輸與共享,充分發揮數字化轉型在公司治理中的作用,重點通過數字技術提高企業決策效率和監督有效性,增強公司治理效應,促進數字經濟與實體經濟的融合發展,推動經濟高質量發展。

第二,充分激發技術賦能企業高質量發展的內在動力。數字化轉型主要通過技術層面的效率變革和技術創新提升企業全要素生產率。因此,企業應大力推進云計算、大數據、人工智能等數字技術的應用,利用數字技術對傳統業務鏈條進行全方位升級改造,將數字技術融入企業生產經營全過程,充分發揮數據要素的價值創造作用,從根本上提升企業經營效率。同時,企業應努力調動各主體的創新積極性,持續激發企業內部的創新活力,通過技術創新進一步推動企業的效率變革,以此形成一種持續的良性循環,最終通過技術水平螺旋式上升促進企業全要素生產率的提升,為企業高質量發展提供持續動力。

第三,借助數字技術將公司治理邊界從線下拓展到線上。在企業數字化轉型過程中,數字技術的應用使資本市場獲得了體量大、維度高、覆蓋面廣的數據資源,這些數據資源可以將各類“軟”信息“硬”化,不僅為企業經營決策提供科學的依據,而且在為監督管理層行為創造便利條件的同時擴大監督范圍。鑒于數字化轉型能夠通過提升公司治理層面的決策效率和監督有效性進而提升企業全要素生產率,因此,企業既要加快數字化轉型進程,又要充分發揮數字技術在公司治理中的支撐作用,借助云計算、大數據、人工智能等數字技術改變傳統公司治理的組織結構、管理模式和治理方式,將公司治理邊界從線下拓展到線上,充分發揮數字技術的治理效應,從而促進企業高質量發展。

第四,政府應為推進企業數字化轉型進程提供基礎條件與制度保障,把數字化技術應用打造成為高質量發展的新動能。一方面,政府應該加大以工業互聯網、數據中心等為代表的數字化基礎設施建設投入,幫助企業降低數字化成本,為企業進行數字化轉型提供基礎條件和保障。另一方面,在數字經濟時代,政府應該加強數據資產知識產權保護相關制度建設,為企業開展數字化轉型提供制度保障。國有企業和信息環境相對較差的公司在政府的激勵政策和制度保障下,更應充分利用數字技術來彌補其在經營管理過程中的不足之處,實現高質量發展。 Reform

猜你喜歡

英語文摘(2022年4期)2022-06-05 07:45:12

當代陜西(2022年5期)2022-04-19 12:10:12

當代陜西(2021年1期)2021-02-01 07:18:02

當代陜西(2020年20期)2020-11-27 01:43:10

甘肅教育(2020年14期)2020-09-11 07:57:42

福建基礎教育研究(2019年3期)2019-05-28 23:47:21

童話世界(2018年13期)2018-05-10 10:29:31

知識經濟·中國直銷(2016年10期)2016-02-27 16:16:41

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32