外貿企業信用證結算方式應用與思考

2022-10-12 08:49:48陳曼

全國流通經濟 2022年23期

陳 曼

(湛江科技學院經濟與金融學院,廣東 湛江 524086)

信用證最早起源于公元前五世紀的古羅馬,當時的法律規定,在商品交易中,雙方可以使用一些載明相關內容的文書來證明各自的商業信用。到20世紀20年代初,紐約銀行家商業信貸委員會正式頒布了《出口信用證應用準則》,由此信用證正式成為了現代國際貿易中重要的一部分。

國際貿易結算最主要的三種結算方式分別是匯付、托收及信用證,其中匯付、托收是商業信用,出口商最終能否收到款項主要依賴進口商的信用,而信用證結算方式是銀行信用,信用證是開證行向出口商開立的一個有條件的付款承諾,條件是提交符合規定的單據。新冠肺炎疫情在全球范圍內的不斷肆虐,實體經濟持續萎靡,各種違約案例隨之而來,信用證業務在疫情中得以廣泛使用,研究如何有效地使用信用證結算方式對外貿企業具有重要現實意義。

一、信用證結算方式概念及特點

信用證(Letter of Credit,L/C),是指由銀行(開證行)依照(申請人的)要求和指示或自己主動,在符合信用證條款的條件下,憑規定單據向第三者(受益人)或其指定方進行付款的書面文件。即信用證是一種銀行開立的有條件的承諾付款的書面文件,在國際結算工具中,信用證作為一種支付工具,因開證行信譽做擔保,極大增加了互不了解的貿易雙方的積極性,讓新建立業務聯系的貿易伙伴得以開展外貿交易。

信用證(L/C)結算方式風險較小,只要單據相符,開證行就需承擔第一付款責任,雖然信用證結算方式相比托收(O/C)和電匯(T/T)流程相對繁瑣,費用相對高,但是由于信用證業務中銀行信用的加入,在很大程度化解賒銷風險,使得信用證結算業務經久不衰。根據2020年《全球貿易金融調查報告》顯示,亞太地區的SWIFT MT700報文數量大幅增加。其中我國采用SWIFT報文辦理的出口信用證業務量居全球首位,采用SWIFT報文辦理的進口業務量居全球第三,全球信用證業務結算絕對額也有一定幅度的增長。疫情給國際間貿易往來帶來的影響和不確定性使得可以作為增信工具使用的信用證結算方式使用更加頻繁。信用證作為貿易中常用的結算方式,有其獨有的一些特點,推動貿易環節更為順暢。

一是信用證是一種銀行信用,由銀行承擔第一付款責任。信用證可以理解是開證行向出口商開具的一個有條件的付款承諾,條件是相符交單。信用證開立后,開證行不能以開證申請人破產、倒閉為理由拒付,因此在很大程度上保證了出口商的權益。

二是信用證是獨立與合同之外的一種自足文件。雖然信用證是依據合同開立的,但信用證一旦開立,與貿易合同本身并不相關,獨立于合同之外。開證行付款的理由是根據所開出的信用證審核出口商提交的單據是否做到相符交單,而不去關注合同,這便是信用證的“獨立抽象原則”。

三是信用證是純粹的單據化業務。銀行在處理信用證時,只處理單據,并不處理單據所涉及的貨物、服務鄧,即銀行只負責審核單據是否符合信用證的條款,只要符合,即可付款。如果貿易中出現單據與實際貨物不符的情況,銀行對此并不負責。開證行付款的理由是相符交單,開證行正當的拒付理由是不相符交單。

二、信用證結算方式類型

《跟單信用證統一慣例》UCP600第十條指出:所有信用證都必須清楚表明該證適用即期付款、延期付款、承兌或議付。信用證兌用方式很重要,并且信用證兌用方式、類型與信用證到期地點有著很強的關聯關系。如何選擇信用證兌用方式對外貿企業信用證結算至關重要。對于信用證業務而言,一方面,要確定信用證在開證行或者指定銀行(保兌行(如有))兌用;另一方面,要確定信用證付款期限(如表1),信用證的付款期限決定了在發貨后買方何時付款以及賣方何時收款,因此合理的期限約定對貿易雙方都有著至關重要的作用,根據UCP600,信用證主要包括即期、延期、承兌、議付信用證四種類型。

1.在開證行兌用的即期付款、延期付款、承兌信用證

在信用證MT700報文中41D欄位為:[Available With...By...](在XX銀行兌用的XX類型信用證),所有的信用證均可以在開證行兌用,如果信用證顯示“CREDIT AVAILABLE WITH ISSUING BANK BY /SIGHT PAYMENT /DEFERRED PAYMENT/ ACCEPTANCE表示該信用證是在開證行兌用的即期/延期/承兌信用證,這個時候表示該信用證的PLACE OF EXPIRY(信用證效地)是在開證行所在地(一般為進口商所在地)。信用證僅在開證行可以兌用,在該種情況下,信用證項下單據到達開證行才完成交單,為了防止過期造成不符點,出口企業在交單時務必根據信用證的交單截止日提早寄單,以使得單據可以在信用證有效期內到達開證行,對于出口商而言,這種方式不僅需要提前寄單,還存在單據在路途中遺失風險,且風險由出口商自行承擔,且開證行審單發現不符點后,受益人要修改單據非常被動。即期付款信用證開證行在收到單據5個工作日內必須做出付款或拒付。延期、承兌信用證均屬于遠期信用證,區別在于延期付款信用證不需要提交匯票,而承兌信用證必須要提交匯票。

2.在指定銀行兌用的即期付款、延期付款、承兌和議付信用證

正因為僅能在開證行兌用的信用證存在上述的問題,對于出口商而言,在信用證結算方式中我們可以優先選擇在指定銀行兌用的信用證。所謂被指定銀行(NOMINATED BANK)指的是除了開證行以外,信用證可以在其出兌用的銀行,一般是出口商所在地銀行,被指定銀行接受開證行的委托或者指示,對受益人提交的相符交單予以承付或議付。對于出口商而言,提交單據至出口商所在地的指定銀行,出口商可以充分利用信用證有效期,即使在信用證有效期最后一天交單給指定銀行都不會過期,而且被指定銀行如在審單中發現不符點,出口商很方便就近修改單據,再者指定銀行審單后單據寄開證行途中如果遺失,由開證行承擔單據遺失風險等。因此對于出口企業而言,采用信用證結算方式時應在簽訂合同之前與進口商做好溝通,以便進口商在填寫進口開證申請書時選擇“CREDIT AVAILABLE WITH NOMINATED BANK”。在指定銀行兌用除了即期付款、延期付款、承兌三種類型外,還有一種議付信用證,指的是被指定銀行在相符交單下,在它應獲得償付的那天或以前向受益人預付并購買匯票或單據的行為。

外貿企業要根據自身情況選擇在信用證類型,對于出口企業而言,在指定銀行兌用的信用證優于在開證行兌用的信用證,即期付款信用證可以在較早時間收取貨款,而延期及承兌信用證相當于是開證銀行承兌后或者做出延期付款承諾后,遠期付款,對于出口商而言,遠期才能收到款項,以下述信用證MT700報文為例,該信用證為在開證行兌用的承兌信用證,到期付款日為提單日后180天,在該信用證項下,開證行收到出口商單據在相符交單的情況下,5個工作日內進行承兌,并承諾在提單日后180天后支付款項。

41D:[Available With...By...]

ISSUING BANK BY ACCEPTANCE

42C:[Drafts at...]

180 DAYS AFTER B/L DATE

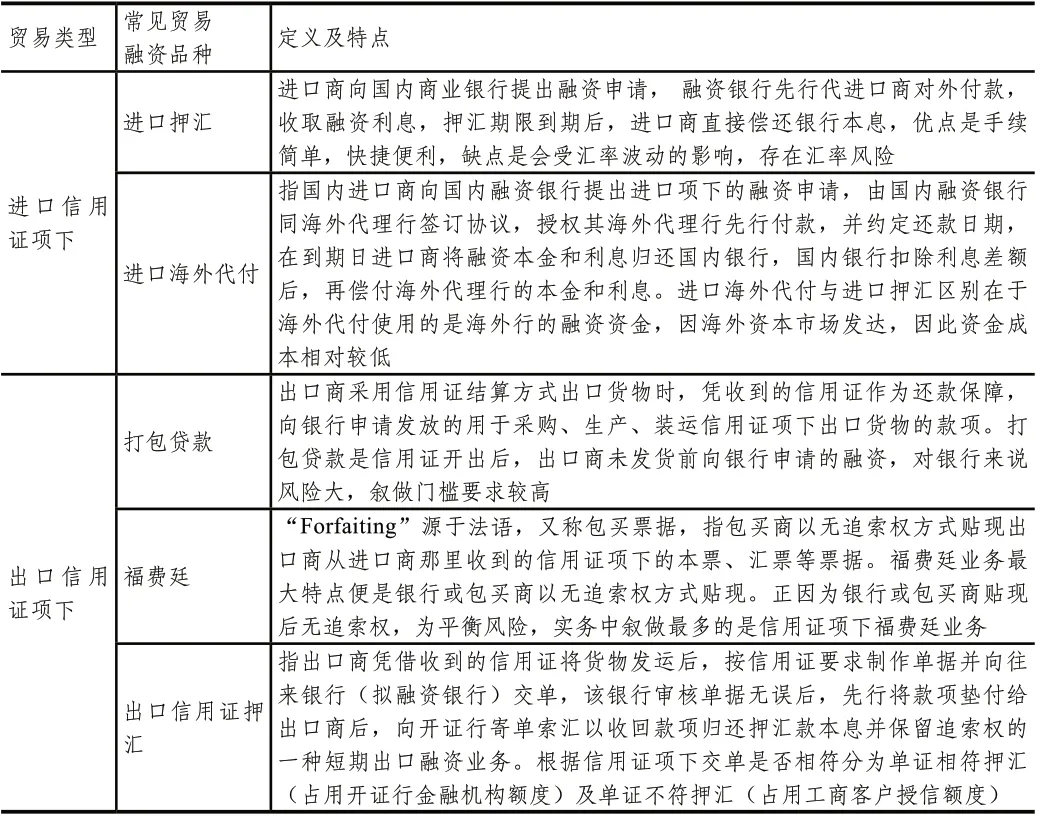

三、信用證作為融資媒介

信用證不僅在國際貿易結算中起到安全保證等作用,也可以作為融資的工具和媒介,在國際貿易中獲得一定時間的支付延遲,從而緩解企業資金困境。如普通信用證衍生出來的假遠期信用證、為中間商提供融資媒介的背對背信用證,以及可轉讓信用證等;一般信用證項下的貿易融資:打包貸款、信用證項下進出口押匯、福費廷。

1.假遠期信用證

假遠期信用證又稱買方遠期信用證,主要是指買賣雙方在貿易合同中約定即期交易,貨物價格也以進口商即期付款為基礎,但進口商出于融資的需求,開證行開出的信用證要求受益人開立遠期匯票,由開證行或其指定行向出口商即期付款,一切貼現費用和利息由開證申請人即進口商承擔。假遠期信用證對于出口商而言,一旦交單即可收匯,相當于即期信用證。而對于進口商而言,相當于開證行為進口商提供了資金融通,雖然進口商支付利息,但由于買賣合同已即期付款價格為基礎,出口商報價通常低于遠期信用證結算的價格,對進口商來說比較劃算。

2.可轉讓信用證

信用證上注有“可轉讓”字樣的信用證,該信用證受益人有權將信用證的全部或部分轉讓給一個或數個第三者即第二受益人使用。可轉讓信用證的受益人一般是中間商,第二受益人則是實際供貨商。轉讓行向第二受益人開出新證,新證由原開證行承擔付款責任,原證條款不變,但其中信用證金額、商品單價可以減少,有效期和裝運期可以提前,投保比例可以增加,申請人可以變成原受益人。在使用過程中,當第二受益人向轉讓行交單后,第一受益人有權以自己的發票和匯票替換第二受益人的發票和匯票,以取得原證和新證之間的差額。

3.背對背信用證

背對背信用證是指受益人以原證為抵押,要求銀行以原證為基礎,另開立一張內容相似的信用證,即兩張信用證。原證受益人是中間商,新證的受益人則是實際供貨商。背對背信用證通常由中間商申請開立給實際供貨商。背對背信用證的使用方式與可轉讓信用證相似,所不同的是在背對背信用證中,原證開證行并未授權受益人轉讓,原開證行對背對背新證的開立一無所知,當然也不對新證負責。

4.一般信用證項下的貿易融資

表2 一般信用證項下貿易融資

值得注意的是,上述常見的信用證貿易融資方式中,出口信用證項下單證相符押匯及福費廷業務均是占用開證行金融機構授信額度,對于融資銀行來說,開證行已承兌/做出延期付款承諾,風險相對可控,對于民營企業而言特別是民營中小型出口企業,由于自身抵質押擔保不足,在銀行核定工商客戶授信額度難度較大,而利用信用證開證行金融機構授信額度滿足自身資金需求可以有效解決這一困境。

四、信用證結算應關注問題

1.電提不符點的應用

信用證項下的電提不符點,通常指的是交單行應信用證受益人的請求,對受益人提交的單據中的不符點,以發送電報的形式提前向開證行發電報確認不符點是否可以接受的行為。

在受益人提交的單據出現不符點的情況下,為避免出現單據直接寄開證行后開證行拒絕承付的情況發生,在單據寄送前可先向開證行電提不符點,待開證行明確接受不符點后再行寄送單據。

值得注意的是即便是開證行回復電報同意接受不符點,也并不意味著萬事大吉,因開證行同意接受的僅僅是電提的幾個不符點,但如果單據寄開證行后,開證行審單后發現存在其他不符點,開證行同樣可以拒付。如開證行在報文回復電提不符點時通常會加上一句“針對來報所列之外的其他不符點,我們保留拒付權利”等類似措辭。

2.信用證軟條款

所謂信用證軟條款(SOFT CLAUSE),也稱“陷阱條款”,是指開證申請人(進口商)在申請開立信用證時,故意設置若干隱蔽性的“陷阱”條款,使得開證申請人或者買方具有單方面隨時解除付款責任的主動權,這樣的條款會導致受益人安全收匯受到威脅。其一般表現為以下四點:一是規定信用證的某些單據如檢驗證書等由進口商出具或者由進口商指定的第三方出具。在這種情況下,如進口商或其指定第三方遲遲不簽發相關證書,因缺少上述信用證要去的證書,出口商便無法做到相符交單。二是限制裝運或運輸條款,如:貨物只能待收到進口商指定船名的裝運通知后裝運,進口商不及時發出指示,則影響貨物裝運。三是規定信用證開出后暫不生效的條款,需要待開證行簽發通知后生效。四是附加付款條件,如:貨物抵達目的港經進口商檢驗后方付款等。這些條款對出口商都存在著極大風險。

在信用證結算中出口商在收到信用證后要認真審核信用證條款,特別關注以下幾點:一是單據文件是否可控,即信用證要求的單據不受制于進口商或銀行;二是認真核對信用證是否存在不以相符寄單為付款條件, 或者存在附加的付款條件;三是邏輯準確,審核條款或者是單據間是否自相矛盾,例如單據前后的邏輯性不符或者與實際相違背等,如有不能確定的,應及時尋求銀行專業人士的幫助。

猜你喜歡

時代人物(2021年32期)2021-11-28 02:21:57

中國外匯(2020年24期)2020-11-28 00:58:29

法制博覽(2020年1期)2020-02-25 13:30:44

中國外匯(2019年6期)2019-07-13 05:44:18

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31

初中生學習·低(2014年4期)2014-04-29 00:44:03