雙渠道三級逆向供應鏈定價與協調策略

2022-10-13 08:19:30祝欣然顧巧論

天津職業技術師范大學學報 2022年3期

祝欣然,顧巧論

(天津職業技術師范大學經濟與管理學院,天津 300222)

隨著科學技術的進步和社會生產力的提高,消費者的需求變得更加豐富多樣,產品的生命周期縮短,越來越多的產品被淘汰,由此造成的廢舊品資源浪費和環境污染問題日益突出。“十四五”規劃提出加快構建廢舊產品循環利用體系,全面提高資源利用效率,強調實現可持續發展的重要性,因此廢舊產品的回收再制造問題也日益成為社會關注與研究的重點。如今再制造工藝水平發展迅猛,滿足回收再制造質量要求的廢舊品,經再制造生成的再生產品質量及性能等各方面均符合相關質量標準,而且在生產過程中極大降低了原材料、生產資源等方面的消耗,提高了資源的循環再利用水平,同時也減少了對環境的污染。

由于我國回收行業門檻較低,對于廢舊產品的回收并沒有形成嚴格統一的標準,回收品質量參差不齊,使得制造商進行再制造所能獲得的收益具有很大的不確定性,這在很大程度上影響供應鏈的定價決策。因此,回收品經各類回收渠道匯集到制造商進行再制造之前有必要進行專業的檢測,以盡量規避“以次充好”情況的發生,然而專業檢測并不能保證100%準確率,即檢測過程可能存在檢測誤差[1]。

目前,國內關于廢舊產品逆向供應鏈的研究,主要集中在回收渠道的競爭、最優定價決策和協調策略制定方面。針對回收渠道競爭的研究主要是考慮回收商和再制造商同時回收的情況對比不同市場結構下對定價決策和利潤結果的影響[2],或是分析2個制造商的Nash博弈決策和合作博弈決策的定價問題[3]。在回收模式選擇方面,公彥德等[4]構建了制造商與零售商二者混合回收及制造商、零售商和第三方三者混合回收的2類閉環供應鏈模型,運用博弈理論對2類回收模型進行比較,得出供應鏈系統具有長期穩定性的最優混合回收模式。對于供應鏈定價模型,現有研究往往從成員之間的合作關系出發,主要集中在以再制造商為主導[5]和以回收商為主導[6]這2種情況,針對斯坦伯格博弈和合作博弈2種情況,研究供應鏈不同成員的定價策略[4,7-9]。較少有學者研究由第三方做主導,特別是由第三方拆解中心做主導的情況。同時,在實際廢舊產品回收過程中,消費者進行渠道選擇時,易受個人偏好等主觀因素影響。李春發等[10]通過引入消費者網絡回收渠道偏好,建立雙渠道回收模型,研究比較了由處理商主導的4種不同的回收渠道模式,發現存在一個消費者網絡渠道偏好的帕累托區間,使得雙回收渠道策略下,處理商和回收商的利潤均高于單回收渠道策略下所對應的利潤。

此外,以往文獻中對雙渠道三級逆向供應鏈研究不多,且大多數研究的假定環境較為理想、約束條件十分嚴格[11],而實際情況中廢舊品質量存在差異,回收品的質量水平在很大程度上影響企業的再制造成本。路正南等[12]基于Stackelberg博弈理論,引入質量投入與獎懲函數對回收品質量進行控制,研究了回收品質量對再制造閉環供應鏈決策的影響。但是,僅有少數研究考慮到可再制造產品回收過程中存在檢測誤差[13]。基于此,本文構建了由線下回收商、獨立的拆解中心和再制造商組成的存在檢測誤差的雙渠道三級逆向供應鏈,研究該模型下各單位利潤最大化的定價協調問題。

1 模型構建

1.1 問題描述

本文構建了以拆解中心為主導的,由線下回收商、獨立的拆解中心和再制造商(包括線上回收渠道,即線上再制造商檢測中心)組成的雙渠道三級逆向供應鏈。其中,線上回收檢測中心隸屬于再制造商,廢舊產品拆解由獨立的拆解中心完成。在線上回收渠道,廢舊產品首先由再制造商自營的檢測中心進行回收檢測,然后由獨立的拆解中心進行拆解,最后由再制造商進行再制造,并將再制造產品進行銷售。在線下回收渠道,由回收商對廢舊產品進行回收和檢測,拆解中心負責拆解,再制造商負責再制造,最后將再制造產品進行銷售。整個雙渠道回收過程中存在的“不可再制造產品”和拆解后產生的廢棄品,由各自渠道的檢測中心和拆解中心進行處理。

當線下回收商檢測中心和線上再制造商檢測中心對廢舊產品進行檢測時,存在這樣一種誤差:將不可再制造產品當作“可再制造產品”的誤差,即誤差Ⅰ。其中,加引號的“可再制造產品”包含部分實際不可再制造的產品。當將不可再制造產品和廢棄品處理掉時,存在另一種誤差:將可再制造產品當作“不可再制造產品”的誤差,即誤差Ⅱ。其中,加引號的“不可再制造產品”包含部分實際可再制造的產品。

由于線下回收渠道和線上回收渠道存在檢測誤差導致產生額外成本,從而影響到拆解中心、再制造商和回收商的最優決策制定。因此,本文主要研究內容為:雙渠道質量競爭下再制造商、拆解中心和回收商多產品定價策略及其協調策略。存在質量差異的雙渠道逆向供應鏈結構圖如圖1所示。

圖1 存在質量差異的雙渠道逆向供應鏈結構圖

在傳統回收渠道,線下回收商以價格pr1從消費者 手中回收廢舊產品,同時線上回收渠道的再制造商回收處理中心以價格pr2從消費者手中回收廢舊產品。然后,獨立的拆解中心分別以價格pd1和pd2從線下回收商和線上再制造商檢測中心處回收全部廢舊產品。最后,再制造商以價格pm收購由拆解中心拆解后的全部可再制造產品,再制造后以價格p0售出。

1.2 符號說明

定義cm為再制造商對廢舊產品進行再制造的單位成本;cd為拆解中心的單位運營成本;cd1為拆解中心的單位拆解費用;cr1為線下檢測中心的單位運營成本;cr2為線上檢測中心的單位運營成本;ctes1為回收商對線下傳統渠道回收的廢舊產品的單位檢測成本;ctes2為再制造商對線上渠道回收的廢舊產品的單位檢測成本;ct1為線下回收商檢測中心對“不可再制造產品”廢棄處理的單位成本;ct2為線上再制造商檢測中心對“不可再制造產品”廢棄處理的單位成本;ct3為獨立的拆解中心對“不可再制造產品”廢棄處理的單位成本;α為顧客對線下渠道的偏好系數;β為顧客對線上渠道的偏好系數,其中β=1+α;q1為線下回收商檢測中心回收的廢舊產品中可進行再制造的比例,即線下傳統回收渠道的可再制造率;q2為線上再制造商檢測中心回收的廢舊產品中可進行再制造的比例,即線上回收渠道的可再制造率,實際情況表明:顧客通常會通過線上平臺對比回收標準價格,當顧客認為自己的物品更具價值時,往往采取線上回收的方式,因此q2>q1;a1為線下回收商檢測中心將“不可再制造產品”當作“可再制造產品”的誤差率;a2為線上再制造商檢測中心將“不可再制造產品”當作“可再制造產品”的誤差率,其中,a1和a2屬“誤差Ⅰ”;b1為線下回收商檢測中心將“可再制造產品”當作“不可再制造產品”的誤差率;b2為線上再制造商檢測中心將“可再制造產品”當作“不可再制造產品”的誤差率,其中,b1和b2屬“誤差Ⅱ”;Q為單位回收價格為pr時,廢舊產品的總回收量,設Q=S(pr)=φ+θpri(i=1,2),其中,θ為最終消費者對廢舊產品回收價格的敏感系數,θ>0;φ為固定的廢舊產品回收量;Qα為當價格為pr1時,線下回收商檢測中心回收的“可再制造產品”的數量,Qα=αφ+θ1pr1,θ1為線下消費者對廢舊產品回收價格的敏感系數;Qβ為當價格為pr2時,線上再制造商檢測中心回收的“可再制造產品”的數量,Qβ=βφ+θ2pr2,θ2為線上消費者對廢舊產品回收價格的敏感系數;Qα1為經線下回收商檢測中心分類檢測后運至拆解中心的廢舊產品數量,Qα1=[q1(1-b1)+(1-q1)a1]Qα;Qβ1為經線上再制造商檢測中心分類檢測后運至拆解中心的廢舊產品數量,Qβ1=[q2(1-b2)+(1-q2)·a2]Qβ;Q2為獨立拆解中心將廢舊產品拆解后運至再制造商的可再制造的廢舊產品數量,Q2=q1(1-b1)Qα+q2(1-b2)Qβ;p0為再制造產品的單位銷售價格,其中,p0>pm+cm;pm為再制造商從獨立的拆解中心回收可再制造產品的單位回收價格(元/件)且為決策變量;pd1為拆解中心通過線下渠道回收可再制造產品的單位回收價格且為決策變量;pd2為拆解中心通過線上渠道回收可再制造產品的單位回收價格且為決策變量;pr1為線下回收商檢測中心回收可再制造產品的單位回收價格且為決策變量;pr2為線上再制造商檢測中心回收可再制造產品的單位回收價格且為決策變量;πm為再制造商的利潤函數(包括線上檢測中心利潤);πr為線下回收商的利潤函數;πd為拆解中心的利潤函數;π為供應鏈系統整體的利潤函數。

1.3 利潤函數

再制造商的利潤由兩部分組成:一部分是再制造商通過再制造并銷售再制造產品獲利,即銷售盈利減去購買拆解后可再制造產品的費用和再制造過程中產生的成本;另一部分是通過其線上回收檢測中心獲利,即銷售檢測后可再制造產品的收入減去回收廢舊產品的支出和回收、檢測、廢棄處理過程中產生的各項成本。因此,再制造商的利潤函數(包括線上檢測中心利潤)為

線下回收商的利潤由銷售檢測后可再制造產品的收入減去回收廢舊產品的支出和回收、檢測、廢棄處理過程中產生的各項成本組成。因此,線下回收商的利潤函數為

拆解中心的利潤由銷售拆解后可再制造產品的收入減去購買檢測后可再制造產品的支出以及拆解、廢棄處理過程中產生的成本組成。拆解中心的利潤函數為

該模型下逆向供應鏈系統整體的利潤由再制造商利潤、回收商利潤和拆解中心利潤組成,總利潤函數為

2 模型求解與分析

在本文設立的模型中,供應鏈中各主體決策順序為:獨立的拆解中心作為供應鏈的主導者,首先決定再制造商回收拆解后的可再制造產品的價格pm、拆解中心回收線下渠道回收商檢測中心檢測后的可再制造產品的價格pd1和線上渠道檢測中心檢測后的可再制造產品的價格pd2。然后線上再制造商檢測中心決定其廢舊產品回收價格pr2,最后線下回收商檢測中心決定其廢舊產品回收價格pr1。

以下采用逆向歸納法求解。為得到Stackelberg均衡解,首先求出第3階段回收商的反應函數。由可知,πr是關于pr1的凹函數,pr1存在極大值。通過回收商的最優化一階條件,得到

為化簡方便,其中,A=q1(1-b1)+(1-q1)a1。

為化簡方便,假設B=q2(1-b2)+(1-q2)a2,B1=q2(1-b2)。

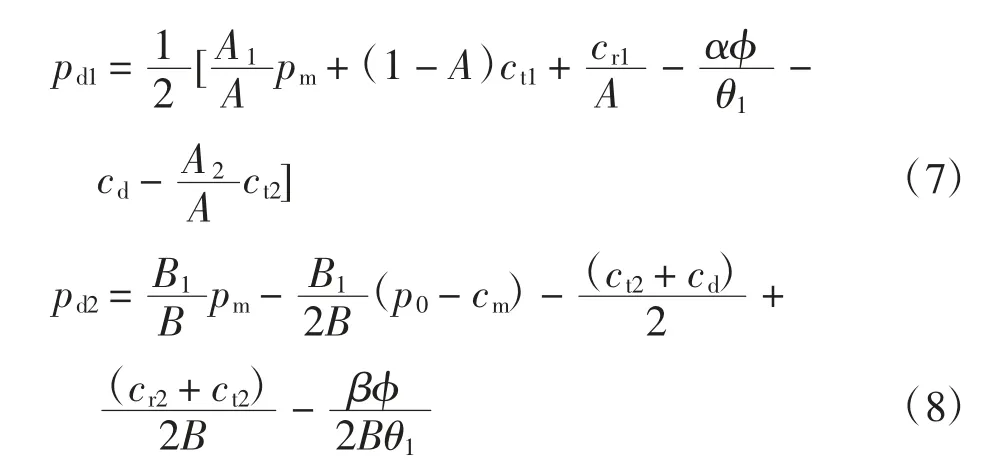

然后將pr1和pr2代入到πd中,求第3階段反應函數。由和可知,πd既是關于pd1的凹函數,也是關于pd2的凹函數,pd1和pd2存在極大值。通過拆解中心的最優化一階條件和0,得

為化簡方便,其中,A1=q1(1-b1),A2=(1-q1)a1,B1=q2(1-b2),B2=(1-q2)a2。

最后代入πd,由,得

pm*即為再制造商收購由拆解中心拆解后的全部可再制造產品的價格pm的最優解。

將pm*代入pd1、pd2、pr1、pr2、πm、πr、πd可以得到廢舊產品回收最優定價策略,即Stackelberg均衡解:(pm*,pd1*,pd2*,pr1*,pr2*)以及制造商、回收商、拆解中心的各自利潤為

3 數值仿真

3.1 參數賦值

為了更有效地分析變量之間的關系和更直觀地闡述研究結論,根據本文所述模型,通過Matlab數值算例進一步分析2種檢測誤差下回收產品定價和供應鏈各成員獲利情況,對相關參數的數值設定如表1所示。

表1 參數數值設定

考慮到對廢舊產品進行檢測時會產生誤差的實際情況,因此設定檢測誤差b隨檢測誤差a的變化而變化。

3.2 結果分析

3.2.1 檢測誤差率對定價策略的影響

回收過程中檢測誤差的變化會導致供應鏈各單位不斷調整其定價策略,進而影響利潤的變化。總的來說,檢測誤差越小,越有利于供應鏈成員獲取更高的收益,提高廢舊產品回收價格,促進整個系統良性運行,a1變化對參數的影響情況如圖2至圖5所示。仿真發現,回收價格pd2在檢測誤差a1>0.3時為負值,且檢測誤差過大也與實際情況不符,因此將檢測誤差a1控制在0.3以內。結合實際情況,線上檢測誤差a2與線下檢測誤差a1相關性較強,2種誤差不會出現較大差異。因此,接下來只考慮2種檢測誤差a1和a2均在0.3以內的情況。

圖2 a2=0.15時,a1變化對廢舊產品回收價格的影響

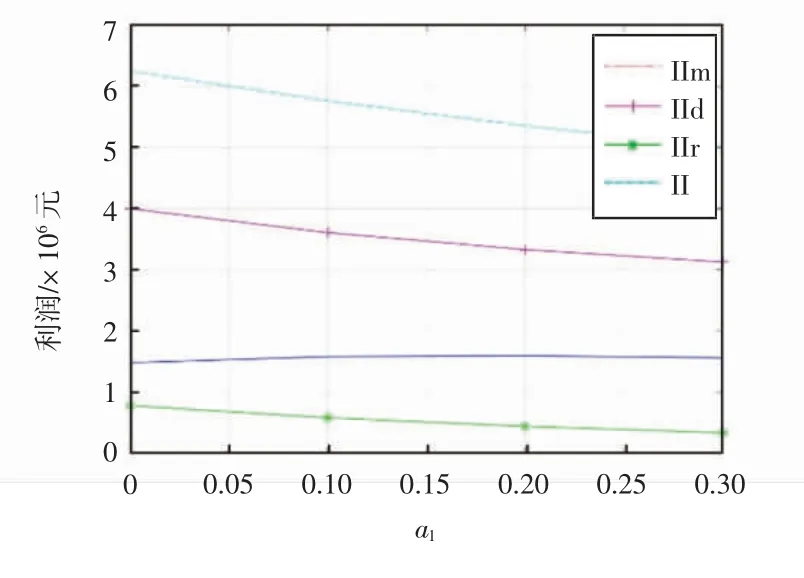

圖5 a2=0.1時,a1變化對各單位利潤的影響

由圖2至圖5可知,回收價格pm、pd1、pd2、pr1隨檢測誤差a1的減小而不斷上升,而線上回收價格pr2不隨線下檢測誤差a1的變化而變化;再制造中心、拆解中心和回收中心利潤均隨檢測誤差a1的減小而不斷增加。這是由于檢測誤差a1代表線下將不可再制造產品當作“可再制造產品”的概率,較小的檢測誤差a1將減少不可再制造產品在線上再制造商檢測中心處被當作可再制造產品運送至拆解中心的數量,對于線上再制造商檢測中心而言,增加了一部分的廢棄處理成本(同為圖3和圖5中再制造商利潤隨檢測誤差a1的降低先降后升的原因),但減少了整個供應鏈系統內不必要的運營成本,因此逆向供應鏈總利潤上升。對于獨立的拆解中心而言,由于檢測誤差的降低不僅減少了一部分不必要的回收費用,而且還減少了這部分不可再制造產品的運營和廢棄處理費,因此實現了利潤的上升。

圖3 a2=0.15時,a1變化對各單位利潤的影響

由圖2和圖4可知,回收商、再制造商和拆解中心的定價決策隨著檢測誤差的降低而不斷增高,這是因為當廢舊產品的回收質量水平較高時,不會出現太高的檢測誤差,產品的回收價格相應較高。

圖4 a2=0.1時,a1變化對廢舊產品回收價格的影響

對比圖2和圖4發現,可再制造產品價格pm隨檢測誤差a2的下降而上升,這是由于線上再制造商檢測中心檢測誤差a2的上升,造成這批廢舊產品可再制造比例較高的假象,使拆解中心以更高價格對這批廢舊產品進行回收。此外,在拆解中心回收過程中造成了不必要的回收成本的浪費,拆解中心為保持盈利,將提高拆解后可再制造產品價格pm。

對比圖3和圖5可知,隨檢測誤差a2的下降,再制造商、拆解中心、回收商利潤均上升,因而整個供應鏈的總利潤也上升。檢測誤差的降低減少了不必要的資源浪費和成本開銷,極大提高了供應商各單位利潤與供應鏈整體總利潤。因此,研究認為檢測中心有必要加大技術研發等相關投入以降低其檢測誤差。

3.2.2 消費者偏好對定價策略的影響

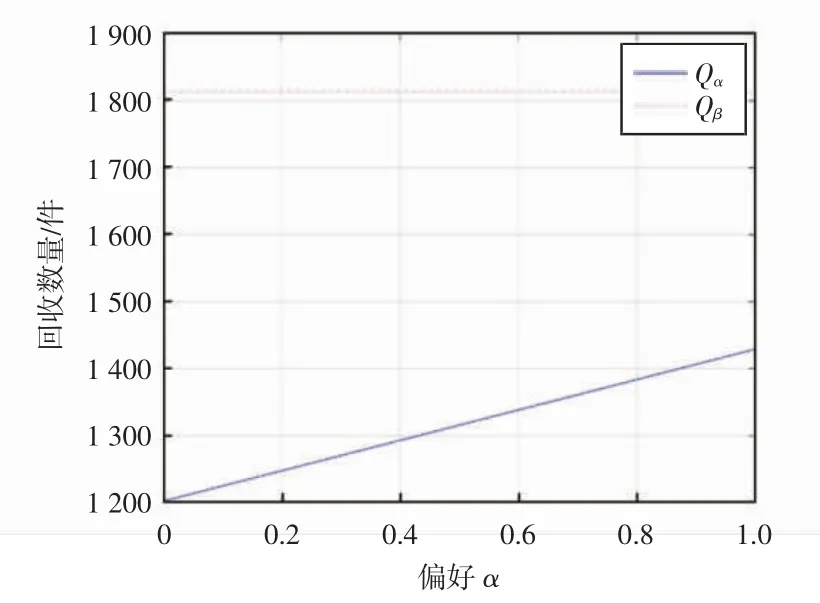

在線上、線下2種回收方式并存的雙渠道回收模式下,消費者在賣掉廢舊產品時面臨渠道選擇的問題。除去回收價格等客觀因素影響外,消費者自身的渠道偏好作為主觀因素將在其進行回收渠道選擇時起到重要作用。通常假設消費者渠道偏好系數范圍為0~1,因此消費者線下渠道偏好α取值范圍為0~1。相應地,消費者線上渠道偏好β=1-α,隨消費者線下渠道偏好α變化而變化,無需再進行專門研究。當回收檢測誤差a1=a2=0.1時,消費者線下渠道偏好α變化對廢舊產品回收價格、各單位利潤及回收數量的影響如圖6至圖8所示。

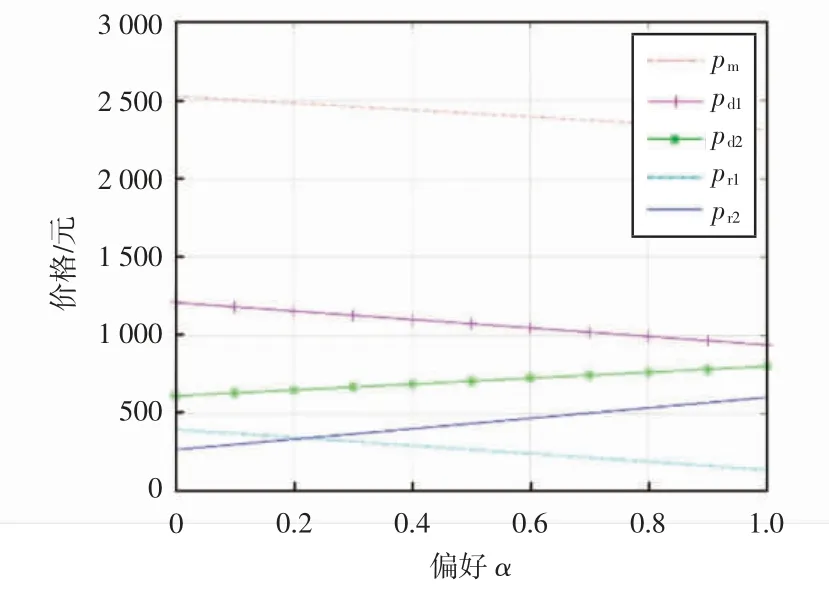

圖6 渠道偏好α對廢舊產品回收價格的影響

圖8 渠道偏好α對回收數量的影響

由圖6、圖7和圖8可知,線下回收商檢測中心廢舊產品回收價格pr2隨消費者線下渠道偏好α的增加而不斷下降,這是由于消費者對線下回收渠道偏好增大,線下回收商不再需要依靠提高回收價格來吸引消費者賣出可回收產品。相反,線上回收渠道則需要提高回收價格pr1來調動消費者的回收積極性。相應地,pm和pd2與pr2變化趨勢相同,pd1與pr1變化趨勢相同。

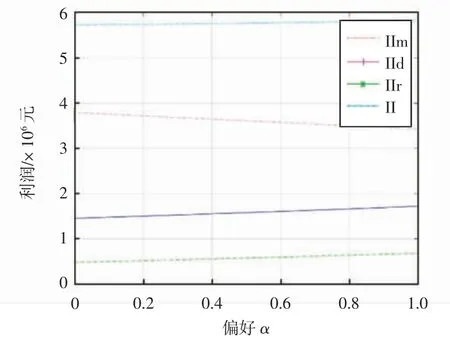

圖7 渠道偏好α對各單位利潤的影響

當線下渠道偏好α較高時,回收商利潤、再制造商利潤及供應鏈總利潤較高,第三方拆解中心利潤較低;當線上渠道偏好β較高時,回收商利潤、再制造商利潤及供應鏈總利潤較低,而第三方拆解中心利潤較高。這主要是由于隨著線下渠道偏好α的增大,回收價格pm不斷下降,從而導致拆解中心利潤的降低。此外,線下渠道回收數量隨線下渠道偏好α的增加而增大,線上渠道回收數量始終保持不變。

3.3 成本分擔契約協調機制

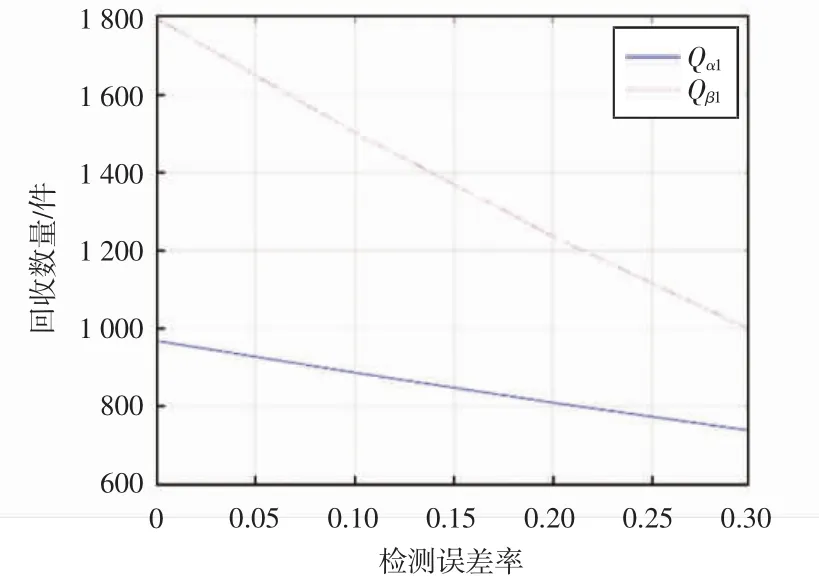

檢測誤差率對可拆解廢舊產品數量的影響如圖9所示。

圖9 檢測誤差率對可拆解廢舊產品數量的影響

由圖9可知,隨著檢測誤差率的降低,經線下回收商檢測中心與線上再制造商檢測中心分類檢測后運至拆解中心的廢舊產品數量顯著上升。相較再制造商而言,回收商檢測中心分類檢測后運至拆解中心的廢舊產品數量較少,且在整個供應鏈系統中回收商利潤最小(由圖3和圖5可知,當檢測誤差a2較高時,回收商利潤微薄),因此回收商有必要為降低檢測誤差進行專項成本投入,以通過降低線下檢測誤差率a2,提高其自身利潤。實際中,專項投入成本cc將隨檢測誤差率的下降而大幅增加,因此假設cc=ctes+e/a,為提高回收商降低檢測誤差的積極性,引入成本共擔契約,由再制造商分擔一定比例的為降低檢測誤差而專項投入的總成本,即ηcc。相應地,回收商需要分擔的再投入成本為(1-η)cc。此時,再制造商和回收商的利潤函數分別為

成本分擔比例η對利潤的影響如圖10所示。

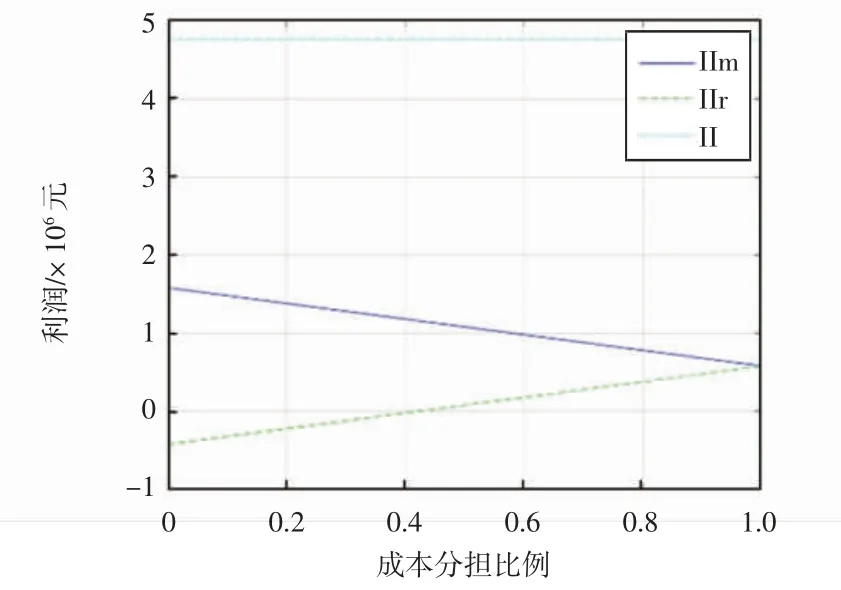

圖10 α1=α2=0.1時,成本分擔比例η對利潤的影響

由圖10可知,當η=0時,即由回收商承擔全部再投入成本時,回收商呈虧損狀態;當再制造商成本分擔比例上升至0.4時,回收商開始盈利。由此可見,通過成本共擔契約的協調,有效地提高了回收商盈利水平,提高了其回收的積極性,且該契約實施過程中逆向供應鏈整體利潤沒有下降,因此研究認為該協調機制有效。

4 結語

本研究在考慮存在檢測誤差的情況下,通過構建由拆解中心主導的雙渠道三級逆向供應鏈,研究了拆解中心2種誤差的變化對供應鏈各單位最優定價及最高利潤的影響,探究了考慮消費者線上、線下2種渠道偏好下廢舊產品回收數量、回收價格及供應鏈各成員利潤與整體利潤的變化趨勢。得出如下結論:檢測誤差率處于較低狀態時,供應鏈各單位可獲取較高利益,且各單位能夠給出較高的價格策略,有利于吸引消費者參與到廢舊產品回收活動中,有利于生態環境的可持續發展。同時,消費者渠道偏好是影響回收價格策略制定的重要因素,總體來看,消費者線下渠道偏好越大,逆向供應鏈總體利潤越高。因此,研究進一步考慮提高線下渠道廢舊產品回收數量,以實現逆向供應鏈總體利潤最大化。經數值仿真發現,降低回收中心檢測誤差有助于提高線下渠道回收數量,但回收商無力承擔全部為降低檢測誤差而投入的專項成本,因此考慮加入成本共擔協調機制,通過對回收商和再制造商利潤的進一步協調,提高了線下回收渠道的回收積極性,實現逆向供應鏈整體的穩定、可持續發展。

本研究仍存在不足之處,如文中的需求函數是線性的,導致線上渠道回收數量不跟隨線下渠道偏好的變化而變化。且本文假設各方信息對稱,未考慮線上線下渠道間以及渠道內部成員的相互影響,因此上述問題還需要進一步的思考和研究。

猜你喜歡

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

中學生數理化·七年級數學人教版(2021年6期)2021-11-22 07:50:58

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

湖南農業(2016年3期)2016-06-05 09:37:36

海峽科技與產業(2016年3期)2016-05-17 04:32:12

Coco薇(2015年1期)2015-08-13 02:23:50

現代企業(2015年2期)2015-02-28 18:45:07

玩具(2009年10期)2009-11-04 02:33:14