貨幣寬松的抓手

2022-10-22 20:50:06鄭葵方

證券市場周刊 2022年36期

關(guān)鍵詞:利率創(chuàng)設(shè)

鄭葵方

10月中期借貸便利(MLF)等量平價續(xù)作5000億元,超出市場預(yù)期。市場此前廣泛預(yù)計10月MLF將可能如8-9月縮量2000億元續(xù)作,但央行10月等量補(bǔ)足中期流動性,有助于鼓勵銀行持續(xù)給力地進(jìn)行信貸投放。部分投資者預(yù)計10月MLF可能降息,但在近期經(jīng)濟(jì)數(shù)據(jù)好轉(zhuǎn)、人民幣匯率貶值壓力較大的背景下,MLF降息的必要性下降。

展望未來,11月將到期1萬億元MLF,或仍存在降準(zhǔn)置換MLF的時間窗口。但美聯(lián)儲11月1-2日預(yù)計仍將持續(xù)加息75BP,在美元指數(shù)強(qiáng)壓下,人民幣匯率仍有貶值壓力。此時另一種政策選擇是央行等量續(xù)作11月MLF,同時通過結(jié)構(gòu)性貨幣政策工具進(jìn)行貨幣寬松,可同時兼顧穩(wěn)增長和穩(wěn)匯率的雙重目標(biāo)。

所謂結(jié)構(gòu)性貨幣政策工具,是央行通過提供再貸款或資金激勵的方式,支持金融機(jī)構(gòu)加大對特定領(lǐng)域和行業(yè)的信貸投放,降低企業(yè)融資成本。從本質(zhì)上看,結(jié)構(gòu)性工具兼具總量和結(jié)構(gòu)雙重功能。結(jié)構(gòu)性工具不僅將央行資金與金融機(jī)構(gòu)對特定領(lǐng)域和行業(yè)的信貸投放掛鉤,引導(dǎo)資金流向需要支持發(fā)展的領(lǐng)域,發(fā)揮結(jié)構(gòu)調(diào)整的作用,體現(xiàn)“精準(zhǔn)定向”的特點(diǎn)。另一方面,結(jié)構(gòu)性工具的使用,客觀上向市場投放了基礎(chǔ)貨幣,增加流動性供給,具有“補(bǔ)充總量”的特點(diǎn)。

2022年截至9月初,接續(xù)、設(shè)立和計劃創(chuàng)設(shè)的各類結(jié)構(gòu)性工具總額度約為1.04萬億元。根據(jù)央行最新數(shù)據(jù),截至2022年6月末,中國結(jié)構(gòu)性工具余額為5.40萬億元,約占基礎(chǔ)貨幣總量的六分之一。

從存續(xù)時間看,結(jié)構(gòu)性工具分為長期性和階段性。長期性工具主要服務(wù)于普惠金融長效機(jī)制建設(shè),包括支農(nóng)、支小再貸款、再貼現(xiàn),6月末余額為25546億元,在總量中占比47.3%。其中,支農(nóng)再貸款余額5404億元,近年來呈緩慢增長態(tài)勢;但支小再貸款余額增長較快,2022年6月末余額1.40萬億元,同比大幅增長57.6%,較上年同期加快14.7個百分點(diǎn),主要為對沖2020年以來多輪疫情的負(fù)面影響,支持地方銀行向受沖擊較大的小微企業(yè)和民營企業(yè)發(fā)放貸款。

數(shù)據(jù)來源:Wind

數(shù)據(jù)來源:Wind

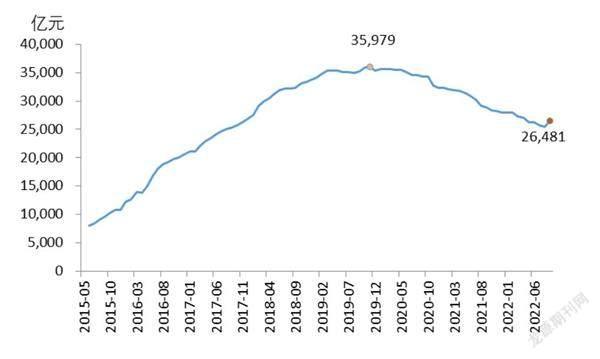

結(jié)構(gòu)性工具除了支農(nóng)支小再貸款、再貼現(xiàn)以外,其余均為階段性工具,有明確的實(shí)施期限或退出安排,2022年6月末余額為2.84萬億元,占比52.7%,規(guī)模已超過了長期性工具,成為結(jié)構(gòu)性工具中的主力。其中,抵押補(bǔ)充貸款(PSL)6月末余額為2.62萬億元,在階段性工具中占大頭。PSL是2014年創(chuàng)設(shè),余額在2019年11月達(dá)到峰值3.60萬億元,此后逐步下降,2022年8月余額降至2.54萬億元,但9月增加1082億元至2.65萬億元,為2020年2月以來首次出現(xiàn)凈增長,可能為支持房地產(chǎn)“保交樓”項(xiàng)目或基建項(xiàng)目。除PSL以外的階段性工具,截至2022年6月末已使用的額度較小,如400億元額度的普惠小微貸款支持工具只使用了44億元,8000億元的碳減排工具僅使用了1827億元,3000億元額度的煤炭清潔高效利用專項(xiàng)再貸款只使用了357億元,而新創(chuàng)設(shè)的科技創(chuàng)新再貸款、普惠養(yǎng)老專項(xiàng)再貸款、交通物流專項(xiàng)再貸款額度尚未使用。

結(jié)構(gòu)性工具的利率低于同期限MLF利率100BP左右,體現(xiàn)政策支持導(dǎo)向。

人民銀行于2021年12月7日下調(diào)1年期支農(nóng)支小再貸款利率0.25個百分點(diǎn)至2.00%。2022年再貸款、再貼現(xiàn)等長期性結(jié)構(gòu)性工具利率與2021年持平在2.00%,較同期限MLF利率低75-85BP。新創(chuàng)設(shè)的支持專項(xiàng)領(lǐng)域的階段性結(jié)構(gòu)性工具利率均為1.75%,較同期限MLF利率低100-120BP,旨在降低銀行在特定領(lǐng)域的信貸資金成本,使銀行獲得穩(wěn)定的凈息差,激勵銀行增加貸款投放。這也將有助于明顯降低相關(guān)領(lǐng)域?qū)趯?shí)體企業(yè)的融資成本。

展望后市,為對抗通脹,歐美等主要國家央行仍處在加快貨幣緊縮的過程中,而中國貨幣政策與其背道而馳,倡導(dǎo)“以我為主”的寬松,由此可能產(chǎn)生國際資本凈流出中國、人民幣匯率貶值壓力加大等問題。這對中國貨幣總量寬松形成較大的制約。同時,央行也多次強(qiáng)調(diào)“不搞‘大水漫灌’、不超發(fā)貨幣”。在此背景下,結(jié)構(gòu)性工具的投放,在增加市場流動性的同時,未如降準(zhǔn)、降息等總量工具釋放強(qiáng)烈的寬松信號,同時也能將資金導(dǎo)向國家希望的重點(diǎn)發(fā)展領(lǐng)域和薄弱環(huán)節(jié)。因此,結(jié)構(gòu)性工具正在成為中國當(dāng)前乃至后續(xù)貨幣政策寬松的重要抓手。

6月末,中國結(jié)構(gòu)性工具已創(chuàng)設(shè)但尚未使用的額度合計達(dá)到1.80萬億元,再加上9月13日國常會提出的2000億元第四季度更新改造設(shè)備再貸款額度,可使用額度總計達(dá)到2.0萬億元左右。再加上未設(shè)定上限的PSL工具再度發(fā)力,未來結(jié)構(gòu)性工具余額還有較大的增長空間。同時,央行還可能再根據(jù)實(shí)體經(jīng)濟(jì)的發(fā)展需要創(chuàng)設(shè)其他結(jié)構(gòu)性工具。總體上,未來結(jié)構(gòu)性工具在基礎(chǔ)貨幣中的份額或?qū)⑦M(jìn)一步提高。

隨著結(jié)構(gòu)性工具的常態(tài)化大規(guī)模使用,其對貨幣政策調(diào)控和市場將產(chǎn)生一定影響。

首先,結(jié)構(gòu)性工具的投放節(jié)奏不如總量工具快捷和精準(zhǔn)。結(jié)構(gòu)性工具按照“先貸后借”機(jī)制投放,即金融機(jī)構(gòu)先向企業(yè)發(fā)放貸款,之后向央行申請再貸款或激勵資金,央行按貸款發(fā)放量或余額增量的一定比例向金融機(jī)構(gòu)發(fā)放再貸款或提供激勵資金。

這導(dǎo)致結(jié)構(gòu)性工具的額度和實(shí)際使用量存在明顯時滯,流動性投放量主要取決于商業(yè)銀行的放貸節(jié)奏,央行對該類工具投放量的控制不如逆回購、SLF、MLF、降準(zhǔn)等總量工具方便、快捷和精準(zhǔn)。

其次,短期內(nèi)MLF將根據(jù)結(jié)構(gòu)性工具的使用調(diào)節(jié)邊際流動性,續(xù)作規(guī)模更加靈活。中國當(dāng)前處在經(jīng)濟(jì)增長壓力期,結(jié)構(gòu)性工具中的階段性工具相繼被推出,向市場投放的流動性增多。MLF將可能不得不發(fā)揮調(diào)節(jié)邊際流動性的作用,續(xù)作規(guī)模更加靈活。

從價格上看,目前1年期MLF操作利率為2.75%,價格高于結(jié)構(gòu)性工具100BP左右,也高于同期限同業(yè)存單發(fā)行利率逾70BP,金融機(jī)構(gòu)對高成本資金的需求也減少,未來MLF的操作利率或還有一定的下調(diào)空間。隨著經(jīng)濟(jì)好轉(zhuǎn)和特定領(lǐng)域恢復(fù),未來階段性的工具將逐漸退出,MLF將重新恢復(fù)在流動性投放中的主導(dǎo)地位。

再次,市場資金利率中樞是觀察央行政策態(tài)度變化的重要指標(biāo)。結(jié)構(gòu)性工具的數(shù)據(jù)公布較為滯后。目前,支農(nóng)支小再貸款數(shù)據(jù)的公布以季度為頻率,多數(shù)階段性工具按季操作,預(yù)計結(jié)構(gòu)性工具的總量至少將按季公布,不如MLF的數(shù)據(jù)發(fā)布及時和透明。市場單單根據(jù)MLF操作量來判斷央行貨幣寬松程度,將有失偏頗。可通過市場資金基準(zhǔn)利率如DR007的月度中樞變化,來把握央行政策的微妙態(tài)度。

最后,在結(jié)構(gòu)性工具投放較多且MLF未回籠資金時,資金面可能會超預(yù)期寬松,或持續(xù)比預(yù)期更長時間的寬松。這將增強(qiáng)機(jī)構(gòu)加杠桿買債的動力,導(dǎo)致債券收益率的上行幅度有限,下行空間充足。

本文僅代表作者個人觀點(diǎn),與所在機(jī)構(gòu)無關(guān)

猜你喜歡

文萃報·周五版(2023年23期)2023-06-18 13:32:44

作文成功之路·小學(xué)版(2020年6期)2020-07-27 01:48:22

甘肅教育(2020年8期)2020-06-11 06:10:20

中國外匯(2019年18期)2019-11-25 01:42:02

福建基礎(chǔ)教育研究(2019年11期)2019-05-28 07:25:10

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

江西社會科學(xué)(2018年8期)2018-08-29 00:56:10

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

作文周刊·小學(xué)一年級版(2004年16期)2004-04-29 00:00:00