突發(fā)公共事件跟蹤審計問題研究

2022-10-24 07:17:20田琦利

大眾投資指南 2022年26期

田琦利

(蘭州財經(jīng)大學(xué),甘肅 蘭州 730010)

2008年汶川地震發(fā)生后,我國審計署首次對突發(fā)公共事件實施跟蹤審計,保障了救災(zāi)資金物資的合法合規(guī)使用,充分發(fā)揮審計全過程監(jiān)督的作用。《“十三五”國家審計工作發(fā)展規(guī)劃》提出突發(fā)公共事件跟蹤審計的內(nèi)容應(yīng)涉及災(zāi)害的預(yù)防體系建設(shè)、救助過程和自后重建等階段。黨的十八大以來,審計部門積極探索跟蹤審計在應(yīng)對突發(fā)公共事件中的具體操作流程,例如玉樹地震的災(zāi)后重建、甘肅舟曲特大山洪泥石流地質(zhì)災(zāi)害等,重點關(guān)注財政資金的撥付使用的合法合規(guī)性。但是,在實際操作過程中,相關(guān)法律法規(guī)的缺失導(dǎo)致跟蹤審計在實施過程中存在困難,阻礙了跟蹤審計的實施,威脅受災(zāi)群眾的生命財產(chǎn)安全。因此,分析突發(fā)公共事件跟蹤審計存在的主要問題并提出優(yōu)化建議,可以促使其有效發(fā)揮審計監(jiān)督的作用,保障人民財產(chǎn)安全。

一、文獻(xiàn)簡述

(一)跟蹤審計的相關(guān)研究

黎仁華等指出對災(zāi)后重建項目實施跟蹤審計有利于救災(zāi)資金和物資的籌集、分配和管理。王中信總結(jié)出突發(fā)公共事件跟蹤審計的理念、方式、規(guī)范和依據(jù)等,并提出應(yīng)急預(yù)案應(yīng)該包含的主要內(nèi)容。曹建新等認(rèn)為由于突發(fā)性公共事件具有難以預(yù)測性、時效性、復(fù)雜性、危害性和公共性等特點,實施跟蹤審計是必要的。

(二)突發(fā)公共事件跟蹤審計的主要內(nèi)容

鄭石橋認(rèn)為突發(fā)公共事件跟蹤審計的內(nèi)容除了常規(guī)資金審計外,還應(yīng)包括應(yīng)對體系是否健全、應(yīng)對行為是否合規(guī)、披露信息是否真實。指出跟蹤審計的主要內(nèi)容有救災(zāi)資金物資的籌集和發(fā)放、財政稅收政策落實、金融支持和相關(guān)工作落實情況等。馬亞紅發(fā)現(xiàn)審計人員利用大數(shù)據(jù)技術(shù)對社會輿論進(jìn)行收集和關(guān)聯(lián)規(guī)則挖掘,將社會輿論關(guān)注的重點事項、人物和事件作為審計重點,并通過網(wǎng)絡(luò)實時監(jiān)控,及時調(diào)整審計重點。

(三)突發(fā)公共事件跟蹤審計的方法

突發(fā)公共事件跟蹤審計開展方式主要包括制定重大突發(fā)公共事件跟蹤審計應(yīng)急預(yù)案和業(yè)務(wù)實施指南、融入風(fēng)險導(dǎo)向?qū)徲嫼烷_展風(fēng)險評估專項審計、建立重大突發(fā)公共事件跟蹤審計問責(zé)機(jī)制。林苗通過對比中日兩國突發(fā)公共事件跟蹤審計方法,指出應(yīng)加強(qiáng)跟蹤審計的信息化建設(shè),注重重點審計與全面審計的有機(jī)結(jié)合。咸雄指出在突發(fā)公共事件跟蹤審計中,要引入先進(jìn)的科學(xué)技術(shù),利用大數(shù)據(jù)技術(shù)強(qiáng)大的分析歷史數(shù)據(jù)的能力,總結(jié)以往跟蹤審計的規(guī)律并將其運(yùn)用到新事件審計中。

綜上,國內(nèi)學(xué)者對突發(fā)公共事件跟蹤審計的內(nèi)涵、主要內(nèi)容、方法和重點等都有深入的研究。但實務(wù)過程中仍存在審計證據(jù)難獲取、審計不到位、審計結(jié)果不理想以及跟蹤審計不規(guī)范等問題亟待解決。

二、我國應(yīng)對突發(fā)公共事件審計應(yīng)對

(一)我國突發(fā)公共事件審計的基本情況

近年來,我國突發(fā)公共事件接連發(fā)生,審計機(jī)關(guān)開展了多項突發(fā)公共事件跟蹤審計。截至2021年12月31日,審計署官網(wǎng)共發(fā)布了16份有關(guān)突發(fā)公共事件的審計公告,如《云南省大姚地震救災(zāi)資金審計結(jié)果》《審計署關(guān)于汶川地震抗震救災(zāi)資金物資審計情況公告》《汶川地震災(zāi)后恢復(fù)重建跟蹤審計結(jié)果》《汶川地震社會捐贈款物審計結(jié)果》《審計署關(guān)于玉樹地震抗震救災(zāi)資金物資跟蹤審計情況公告》《汶川地震災(zāi)后恢復(fù)重建跟蹤審計結(jié)果》《玉樹地震災(zāi)后恢復(fù)重建2011年跟蹤審計結(jié)果》《汶川地震災(zāi)后恢復(fù)重建2011年度跟蹤審計結(jié)果》等。

目前我國突發(fā)公共事件跟蹤審計只涉及自然災(zāi)害的應(yīng)對。對16份審計公告進(jìn)行整理可知,首先,從審計的階段上來看。根據(jù)《中華人民共和國突發(fā)事件應(yīng)對法》中的規(guī)定,突發(fā)公共事件管理分為預(yù)防與應(yīng)急準(zhǔn)備階段、監(jiān)測與預(yù)警階段、應(yīng)急處置與救援階段、事后恢復(fù)與重建階段。目前,審計機(jī)關(guān)應(yīng)對突發(fā)公共事件跟蹤審計的實施主要集中在后兩個階段,并沒有預(yù)防和監(jiān)測預(yù)警階段的相關(guān)部署。其次,從審計的內(nèi)容上來看。審計內(nèi)容涉及救災(zāi)款物收入、支出和結(jié)存總體情況、災(zāi)后重建項目的建設(shè)管理等方面,具有綜合特性。最后,從審計的方法上來看。從汶川地震后,審計機(jī)關(guān)積極實施跟蹤審計來應(yīng)對突發(fā)公共事件,不斷優(yōu)化審計流程,取得了良好的社會反響。

(二)我國突發(fā)公共事件跟蹤審計過程存在的問題

1.突發(fā)公共事件跟蹤審計制度規(guī)范尚不完善

2008年汶川地震后,我國才開始實施突發(fā)公共事件跟蹤審計,發(fā)展至今不過短短十幾年。由于我國突發(fā)公共事件跟蹤審計實施時間較短,并沒有頒布相關(guān)的法律法規(guī)以及制定相關(guān)的審計準(zhǔn)則。跟蹤審計的計劃、重點、執(zhí)行標(biāo)準(zhǔn)和報告等缺乏統(tǒng)一規(guī)范,導(dǎo)致審計主體的主觀意識對審計過程和結(jié)果的影響較大,難以保證跟蹤審計的質(zhì)量。突發(fā)公共事件發(fā)生后,審計署積極部署,各級審計部門全力配合,但實際操作過程中仍然缺乏有關(guān)開展突發(fā)公共事件跟蹤審計的具體法律法規(guī)和規(guī)范制度,導(dǎo)致各個地區(qū)跟蹤審計工作缺乏依據(jù),降低了跟蹤審計實施的效率和效果。

2.突發(fā)公共事件跟蹤審計預(yù)警、監(jiān)測環(huán)節(jié)缺失

通過對審計署發(fā)布的16份審計公告進(jìn)行整理,匯總出我國突發(fā)公共事件的審計階段分布如表1。

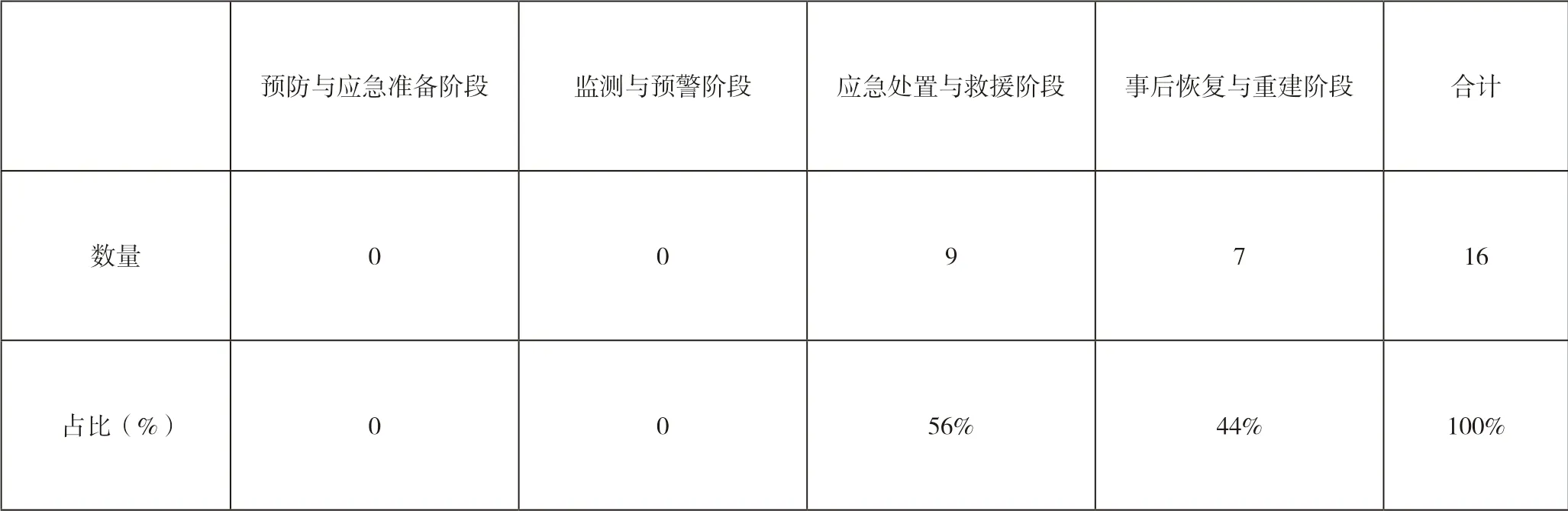

表1 審計署發(fā)布的有關(guān)突發(fā)公共事件的審計階段匯總

從表1分析可知,在突發(fā)公共事件管理的4個階段中,應(yīng)急處置與救援階段審計公告數(shù)量占56%,事后恢復(fù)與重建階段審計公告數(shù)量占44%,預(yù)防與應(yīng)急準(zhǔn)備階段、監(jiān)測與預(yù)警階段并沒有涉及,跟蹤審計并沒有實現(xiàn)全過程監(jiān)督。突發(fā)公共事件發(fā)生后審計署帶頭各級審計部門積極配合,緊急制定出應(yīng)急預(yù)案。但是由于突發(fā)公共事件的不可預(yù)測性,以及缺乏系統(tǒng)、規(guī)范的綱領(lǐng)性應(yīng)急預(yù)案,審計部門無法及時、高效的制定出符合實際情況應(yīng)急預(yù)案,導(dǎo)致災(zāi)害發(fā)生初期不能有效的開展實施各項工作,降低審計工作效率。

3.突發(fā)公共事件跟蹤審計信息公開不完善

截至目前我國審計署官網(wǎng)發(fā)布的關(guān)于突發(fā)公共事件跟蹤審計的報告只有16份,幾乎都是關(guān)于突發(fā)公共事件中資金的合法合規(guī)使用情況有關(guān),審計報告內(nèi)容過于單一。《國家突發(fā)公共事件總體應(yīng)急預(yù)案》指出,公共突發(fā)事件發(fā)生時政府部門要把人民的生命財產(chǎn)安全放在第一位,保證經(jīng)濟(jì)社會的全面、協(xié)調(diào)、可持續(xù)發(fā)展。同時還要對相關(guān)領(lǐng)導(dǎo)干部的職責(zé)履行情況進(jìn)行審計,審查其是否存在忽視人民財產(chǎn)安全、懶政、不作為等情況。

4.突發(fā)公共事件跟蹤審計方法有待改進(jìn)

突發(fā)公共事件往往危害人民的生命財產(chǎn)安全,甚至對整個社會的正常運(yùn)作都造成重大的影響。因此,在突發(fā)公共事件跟蹤審計實施的過程中,審計程序難以實施,審計證據(jù)取得困難,降低了突發(fā)公共事件跟蹤審計的實施和結(jié)果的效率性效果性。目前,審計機(jī)關(guān)實施的突發(fā)公共事件跟蹤審計仍采取傳統(tǒng)的審計方法,如實地盤點抗災(zāi)物資,不僅浪費(fèi)時間還容易出現(xiàn)差錯。雖然審計機(jī)關(guān)部有部分工作采用了計算機(jī)技術(shù),但仍處于最基礎(chǔ)的功能,不能滿大數(shù)據(jù)時代的要求,審計證據(jù)獲取較慢。由于突發(fā)公共事件的突發(fā)性,審計人員數(shù)量不能在第一時間得到保證,面對繁重的審計工作,就需要新的技術(shù)引入來完成相應(yīng)的審計工作。

三、完善我國突發(fā)公共事件跟蹤審計的建議

(一)完善突發(fā)公共事件跟蹤審計制度規(guī)范

審計工作本身的主觀意識較強(qiáng),審計人員的自我意識對審計結(jié)構(gòu)的影響較大,相關(guān)法律法規(guī)以及準(zhǔn)則指南的完善,可以有效降低這類問題的發(fā)生。可以從制定具體可操作性的準(zhǔn)則入手來完善突發(fā)公共事件跟蹤審計的相關(guān)準(zhǔn)則規(guī)范,通過借鑒《審計準(zhǔn)則》的相關(guān)規(guī)定,制定《突發(fā)公共事件跟蹤審計實施準(zhǔn)則》來明確審計目標(biāo)、時點、內(nèi)容與重點、方式與方法和報告等,劃定審計人員的職責(zé)范圍,為突發(fā)公共事件跟蹤審計的實施保駕護(hù)航。

(二)制定突發(fā)公共事件跟蹤審計預(yù)案

我國幅員遼闊、自然災(zāi)害頻發(fā)。在突發(fā)公共事件發(fā)生前,如果能夠進(jìn)行充足的應(yīng)急準(zhǔn)備,實施檢查和預(yù)警機(jī)制,就可以及時發(fā)現(xiàn)并解決問題。因此在應(yīng)對突發(fā)公共事件時應(yīng)該以預(yù)防為主,制定突發(fā)公共事件跟蹤審計預(yù)案。對不可預(yù)防的突發(fā)公共事件,如地震等,應(yīng)該加強(qiáng)資金和物資的儲備,增強(qiáng)相關(guān)人員應(yīng)對突發(fā)情況的能力,在災(zāi)害發(fā)生的第一時間能夠制定有效的救援和恢復(fù)重建方案,做到預(yù)防與應(yīng)對完美結(jié)合,把突發(fā)公共事件帶來的損失降到最低點。

(三)充分公開突發(fā)公共事件跟蹤審計結(jié)果

面對突發(fā)公共事件,各國政府都十分重視審計結(jié)果的披露。英國政府積極實施專項審計并對外披露報告,報告主要包括政府的抗災(zāi)舉措、財政開支使用情況、醫(yī)療體系應(yīng)對情況和面臨的困境等,以此來指導(dǎo)各級審計機(jī)關(guān)工作的進(jìn)行。巴西、墨西哥等國家審計機(jī)關(guān)通過開通建議舉報平臺、開發(fā)相關(guān)應(yīng)用程序等方式來加強(qiáng)與社會公眾的溝通。基于以上各國的經(jīng)驗,我國審計部門應(yīng)改變原有的報告模式,首先,搭建線上信息公開平臺。通過官方網(wǎng)站、微信公眾號、新聞媒體專訪等形式,將重要的審計信息及時、準(zhǔn)確的傳遞給信息使用者。其次,及時披露階段性審計結(jié)果,揭露相關(guān)部門工作中存在的問題,促使其進(jìn)行整改,并隨后披露整改報告,提高政府公信力。最后,審計項目完成后,審計機(jī)關(guān)應(yīng)及時將階段性的審計報告進(jìn)行匯總,形成綜合完整的審計報告,對外披露。

(四)推動新型技術(shù)在突發(fā)公共事件跟蹤審計中的應(yīng)用

調(diào)查報告顯示,面對突發(fā)公共事件全球76個國家中約70%的國家審計機(jī)關(guān)利用電子信息技術(shù)和線上平臺搭建,開展遠(yuǎn)程審計,保證審計工作高效、高質(zhì)量地完成。新技術(shù)的使用不僅能夠提高審計效率,還能夠保證審計結(jié)果的真實性。首先,將遙感系統(tǒng)、地理信息系統(tǒng)以及人工智能技術(shù)運(yùn)用到突發(fā)公共事件跟蹤審計中來,提高審計覆蓋面,保證審計的效率性。其次,運(yùn)用電子信息技術(shù)和互聯(lián)網(wǎng)技術(shù),及時獲取審計證據(jù),保證審計證據(jù)的充分、真實性。最后,結(jié)合現(xiàn)場審計和非現(xiàn)場大數(shù)據(jù)審計,非現(xiàn)場大數(shù)據(jù)審計不僅可以減少審計人員來回往返現(xiàn)場取證,提高審計效率。